Tamaño y Cuota del Mercado de Detección y Respuesta en Endpoints (EDR)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.16% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

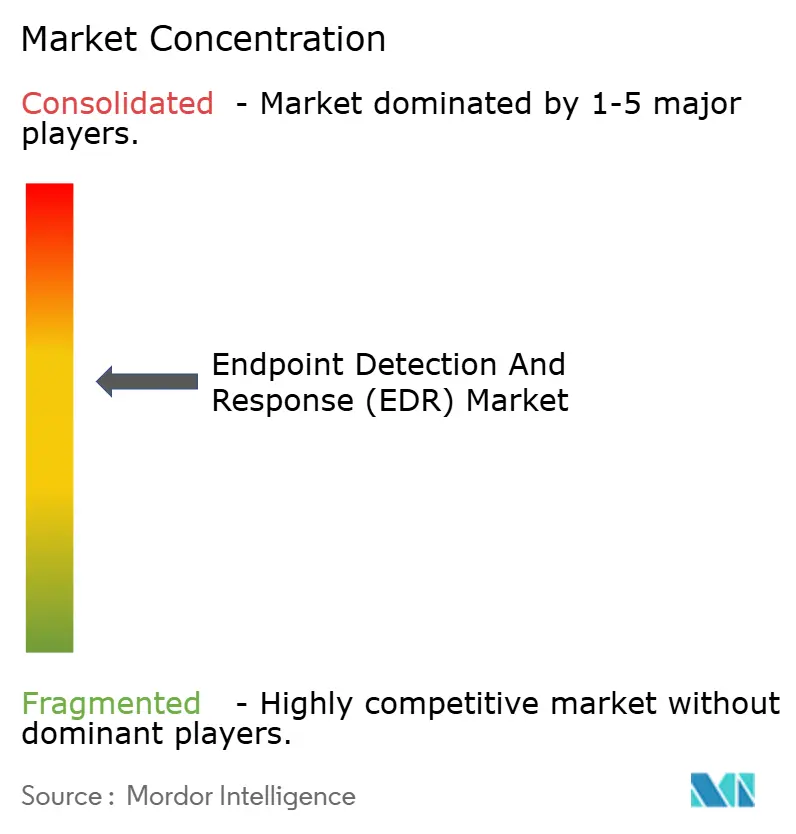

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección y Respuesta en Endpoints (EDR) por Mordor Intelligence

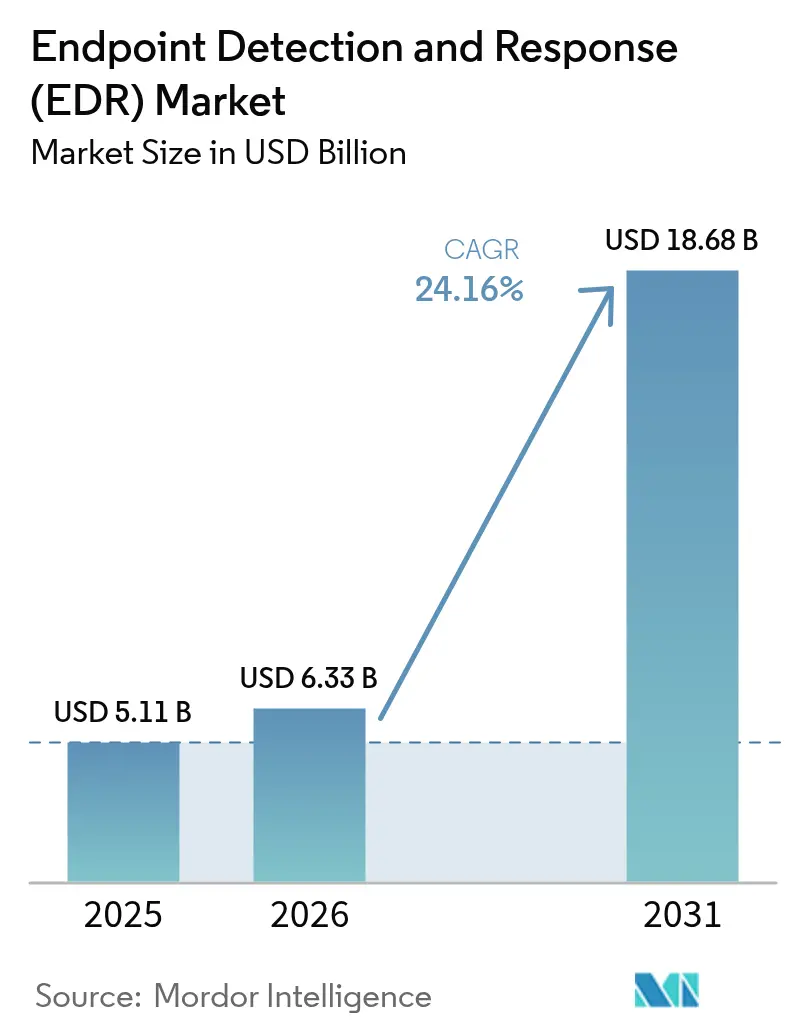

Se proyecta que el tamaño del mercado de detección y respuesta en endpoints se expanda desde USD 5,11 mil millones en 2025 y USD 6,33 mil millones en 2026 hasta USD 18,68 mil millones en 2031, registrando una CAGR del 24,16% entre 2026 y 2031. El endurecimiento de las normas de contratación pública federal, la comercialización de kits de herramientas de ransomware y un giro sostenido hacia la seguridad entregada en la nube aceleraron los ciclos de renovación, convirtiendo el EDR de una actualización opcional a un requisito presupuestario. Los proveedores añadieron análisis de identidad, telemetría a nivel de kernel y cobertura de cargas de trabajo en la nube, mientras que los proveedores de servicios gestionados redujeron el costo de entrada para las pequeñas empresas. Al mismo tiempo, la interrupción global de julio de 2024 vinculada a una actualización defectuosa del agente subrayó el riesgo operativo de la dependencia de un único proveedor, motivando a los compradores a favorecer implementaciones por fases y, en algunos casos, estrategias de múltiples agentes. A medida que el mercado de detección y respuesta en endpoints avanza, los proveedores que combinan señales de identidad de confianza cero con el comportamiento de los endpoints y la visibilidad de contenedores obtienen una ventaja competitiva defendible.

Conclusiones Clave del Informe

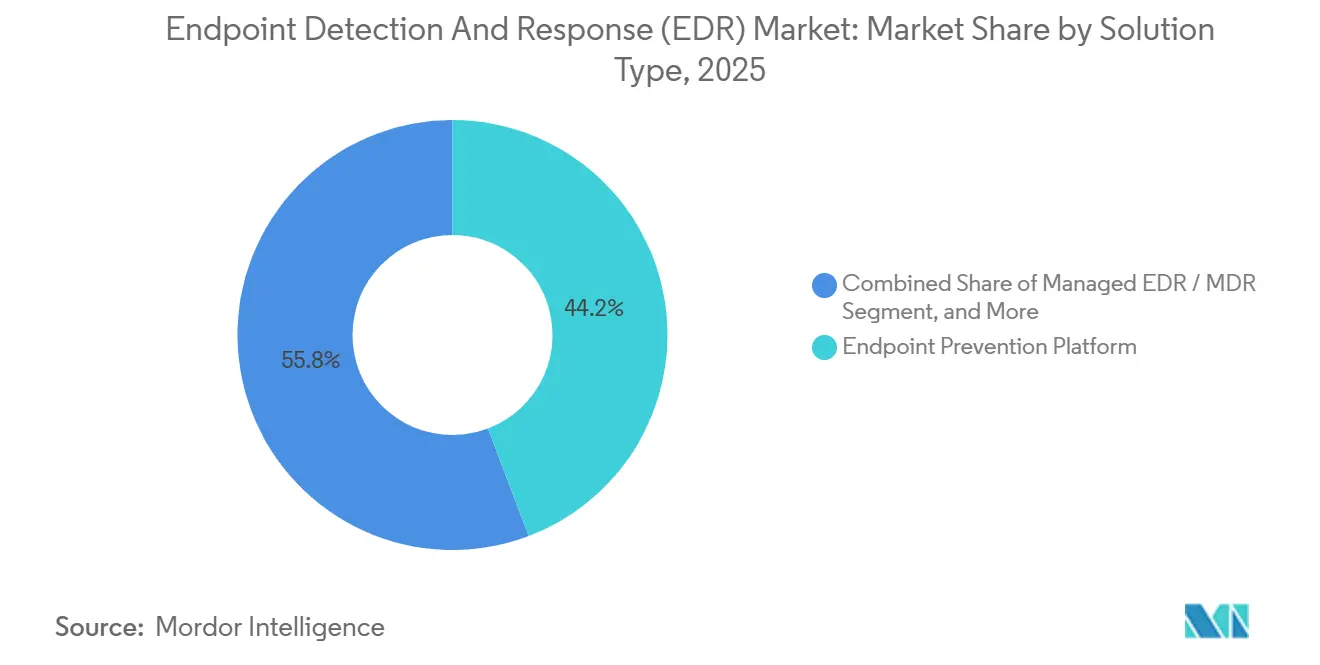

- Por tipo de solución, las plataformas de prevención de endpoints lideraron con el 44,23% de la cuota del mercado de detección y respuesta en endpoints en 2025, mientras que se prevé que la detección y respuesta a amenazas de identidad registre la CAGR más rápida del 24,83% hasta 2031.

- Por modelo de implementación, los agentes entregados en la nube controlaron el 68,12% del tamaño del mercado de detección y respuesta en endpoints en 2025, y se proyecta que se expandan a una CAGR del 24,93% durante 2026-2031.

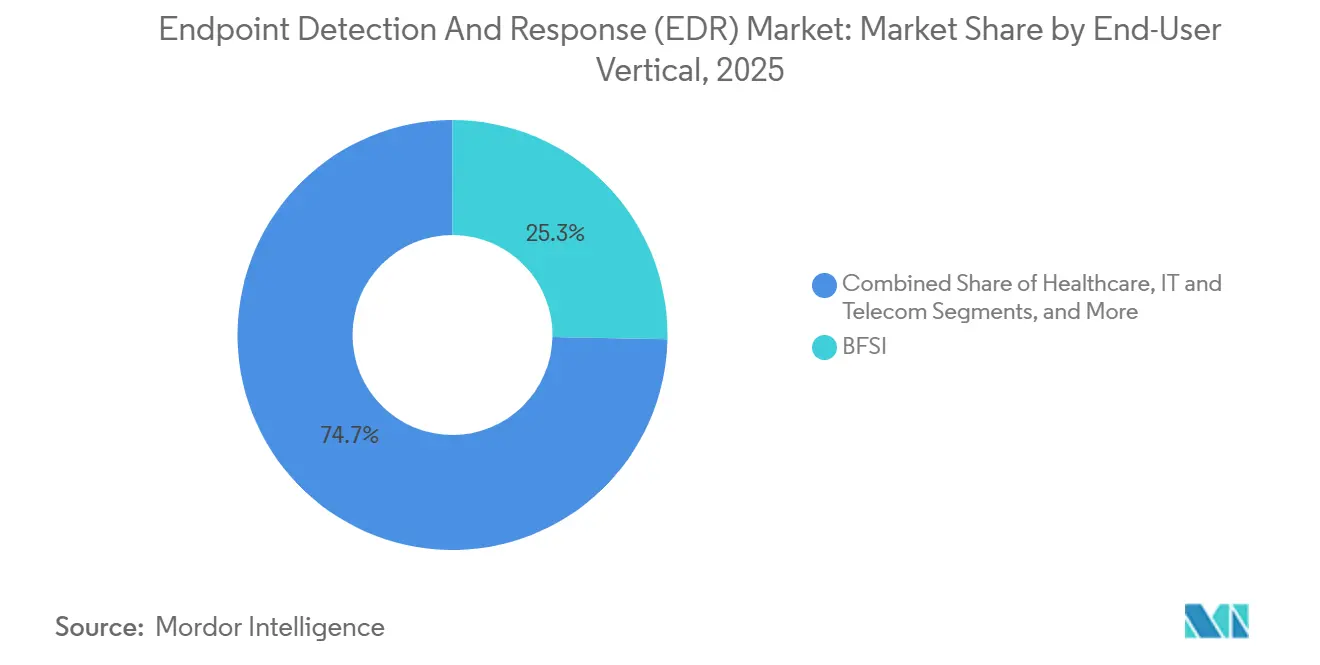

- Por vertical de usuario final, la banca, los servicios financieros y los seguros dominaron el gasto con el 25,31% en 2025; se espera que el sector salud crezca a una CAGR del 25,23% hasta 2031.

- Por tamaño de empresa, las grandes organizaciones representaron el 63,38% de las implementaciones en 2025, aunque se espera que el segmento de pequeñas y medianas empresas registre una CAGR del 25,03% hasta 2031.

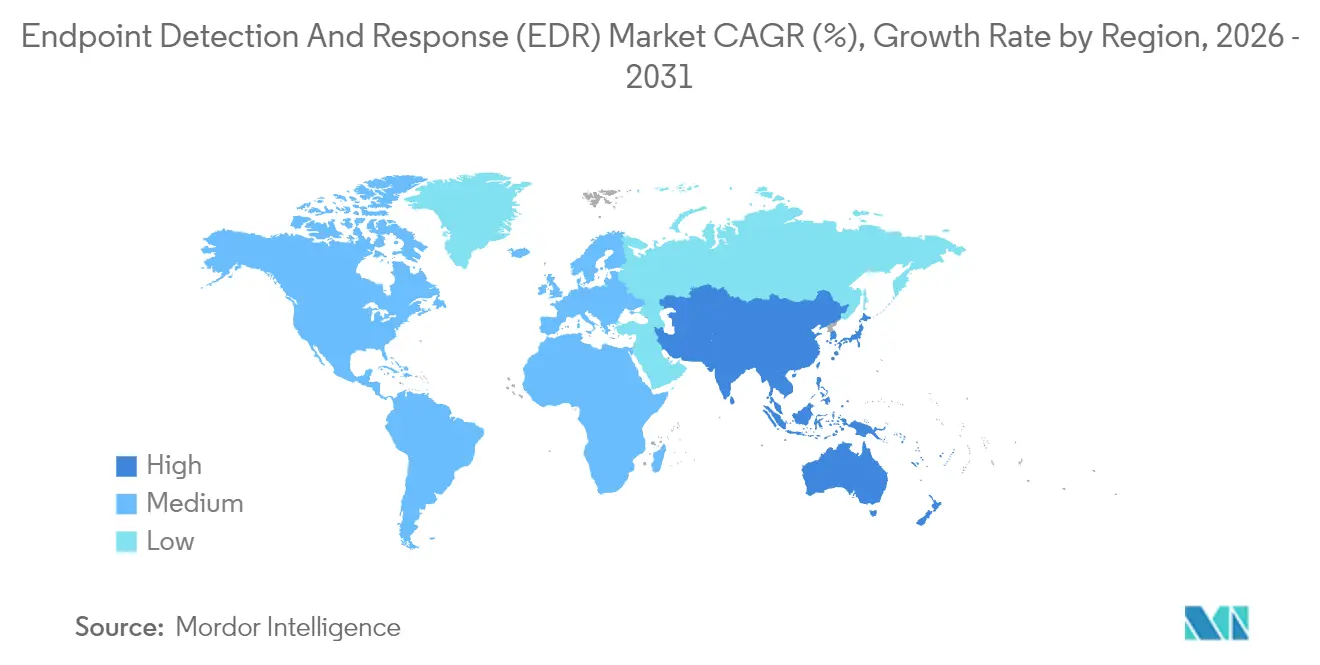

- Por geografía, América del Norte generó el 39,51% de los ingresos globales en 2025, mientras que Oriente Medio está preparado para ser la región de más rápido crecimiento con una CAGR del 24,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Detección y Respuesta en Endpoints (EDR)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los Mandatos Federales de EDR (EO 14028) | +4.2% | América del Norte y contratistas de defensa aliados en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Explosión del Ransomware como Servicio | +5.8% | Global, mayor en América del Norte, Europa y ubicaciones con alta densidad sanitaria | Mediano plazo (2-4 años) |

| Transición hacia un Centro de Operaciones de Seguridad de Confianza Cero Centrado en la Identidad | +3.9% | América del Norte y Europa como núcleo, extendiéndose a los centros financieros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento en la Integración de la Protección de Cargas de Trabajo en la Nube | +4.6% | Global, liderado por América del Norte y Europa, con creciente tracción en proyectos de nube soberana de Oriente Medio | Mediano plazo (2-4 años) |

| Demanda de Plataformas de Agente Unificado | +3.1% | Global, más fuerte entre las economías con alta concentración de PYME en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso de Servicios Gestionados Liderado por PYME | +2.9% | América del Norte y Europa inicialmente, ampliándose a América Latina y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Mandatos Federales de EDR

La Orden Ejecutiva 14028 de los Estados Unidos obligó a las agencias civiles a instalar EDR en el 80% de los endpoints antes de septiembre de 2024, catalizando rápidas autorizaciones de proveedores bajo FedRAMP High e impulsando una adopción similar entre los contratistas de defensa y 23 estados de EE. UU.[1]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Orden Ejecutiva sobre la Mejora de la Ciberseguridad de la Nación," CISA, cisa.gov La ola del sector público validó el EDR como una línea de base de cumplimiento normativo, desencadenando implementaciones paralelas en Canadá, el Reino Unido y Australia, donde los proveedores buscaron mantener la equivalencia de seguridad para programas conjuntos. A medida que los equipos de adquisiciones incorporaron el lenguaje de EDR en las solicitudes de licitación, los proveedores de plataformas aceleraron sus hojas de ruta para análisis de identidad y diagnósticos continuos con el fin de ganar contratos federales. El efecto dominó del mandato amplió las ofertas certificadas por FedRAMP y alentó a las agencias a financiar proyectos piloto de confianza cero que integran señales de endpoints con telemetría de autenticación. En conjunto, el entorno de cumplimiento normativo acortó los ciclos de renovación en todo el mercado de detección y respuesta en endpoints, reforzando su transición de actualización opcional a capa de seguridad predeterminada.

Explosión del Ransomware como Servicio

Los programas de afiliados llave en mano redujeron drásticamente la barrera técnica de entrada para la extorsión cibernética, impulsando un aumento del 74% en las denuncias de ransomware y USD 1.100 millones en pérdidas registradas por el Centro de Denuncias de Delitos en Internet del FBI en 2024.[2]Oficina Federal de Investigación, "Informe de Delitos en Internet 2024," FBI, fbi.gov El sector salud sufrió el mayor impacto, con 389 hospitales de EE. UU. obligados a desviar ambulancias tras el cifrado de registros de pacientes. El antivirus de firmas se desmoronó ante los binarios polimórficos que mutan más rápido que las actualizaciones de definiciones, empujando a las organizaciones hacia EDR basado en comportamiento que puntúa la inyección de procesos, la manipulación del registro y los patrones de cifrado de archivos en tiempo real. Los proveedores reentrenaron modelos de aprendizaje automático con telemetría de ransomware procedente de millones de endpoints, y los servicios de detección gestionada comenzaron a garantizar tiempos de permanencia inferiores a 15 minutos para eventos de ransomware. El alcance global de la amenaza mantiene una elevada prioridad presupuestaria, sustentando las sólidas perspectivas del mercado de detección y respuesta en endpoints.

Transición hacia un Centro de Operaciones de Seguridad de Confianza Cero Centrado en la Identidad

Aunque las directrices de confianza cero aparecieron en el NIST SP 800-207, la adopción masiva solo cobró impulso en 2024 cuando las campañas de robo de credenciales eludieron las defensas perimetrales. Microsoft estimó que el 99,9% de las cuentas comprometidas carecían de autenticación multifactor ese año. En respuesta, los proveedores de EDR integraron el análisis del comportamiento del usuario en sus consolas, marcando inicios de sesión con desplazamientos geográficos imposibles, escaladas de privilegios y solicitudes anómalas de tickets Kerberos junto con anomalías en los endpoints. La categoría resultante de detección y respuesta a amenazas de identidad ofrece visibilidad unificada que abarca dispositivos y cuentas, reduciendo el cambio de contexto de los analistas y mejorando la detección de movimientos laterales. A medida que los equipos de adquisiciones insisten en hojas de ruta de confianza cero, las plataformas que fusionan la telemetría de identidad y endpoints consolidan su ventaja competitiva, impulsando el mercado de detección y respuesta en endpoints hacia suites holísticas de protección contra amenazas.

Aumento en la Integración de la Protección de Cargas de Trabajo en la Nube

Las arquitecturas híbridas dejaron puntos ciegos; el 67% de las empresas dividió las cargas de trabajo entre instalaciones locales y nubes públicas en 2025. Para cerrar las brechas de visibilidad, los proveedores de EDR incorporaron la protección de cargas de trabajo en la nube, ingiriendo registros de AWS GuardDuty, Azure Security Center y entornos de ejecución de contenedores. Los analistas ahora pueden rastrear un ataque desde un portátil comprometido por phishing hasta la exfiltración de un bucket de S3 dentro de una única consola, reduciendo el tiempo medio de contención. Los mandatos de nube soberana de Oriente Medio multiplicaron la demanda, ya que los reguladores de Arabia Saudita y los Emiratos Árabes Unidos exigen que la telemetría de endpoints y la nube permanezca dentro de las fronteras nacionales. La integración entre capas consolida el EDR como el sistema nervioso de la detección y respuesta extendida, fortaleciendo las trayectorias de crecimiento en todo el mercado de detección y respuesta en endpoints.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Kits de Herramientas de Robo de Credenciales que Neutralizan el EDR | −2.1% | Global, concentrado en los ecosistemas de ciberdelincuencia de Europa del Este y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Interrupciones por Actualización de Agente al Estilo CrowdStrike | −1.9% | Global, agudizado en América del Norte y Europa tras el incidente de julio de 2024 | Corto plazo (≤ 2 años) |

| Modelos de IA Mal Configurados que Generan Avalanchas de Alertas | −1.7% | Global, agudo donde la madurez del Centro de Operaciones de Seguridad es limitada | Mediano plazo (2-4 años) |

| Bifurcaciones de Agentes de Código Abierto que Generan Presión de Precios | −1.4% | Global, más visible en mercados de PYME sensibles al costo y economías emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Kits de Herramientas de Robo de Credenciales que Neutralizan el EDR

Las herramientas que emiten llamadas directas al sistema a través de marcos como SysWhispers evaden los ganchos de API en modo usuario, neutralizando los análisis convencionales de endpoints. MITRE registró 47 técnicas de evasión de EDR documentadas públicamente en 2024.[3]Corporación MITRE, "Marco ATT&CK – Técnicas de Evasión de EDR," MITRE, attack.mitre.org Los operadores de servicios clandestinos monetizan estos exploits por entre USD 10 y USD 500 por conjunto de credenciales, obligando a los proveedores a insertar controladores a nivel de kernel y minifiltros que capturan eventos de bajo nivel. La instrumentación más profunda exige un costo en rendimiento, especialmente en clientes ligeros y controladores industriales, creando tensión entre la amplitud de detección y la sobrecarga de recursos. Hasta que las defensas a nivel de kernel maduren, esta táctica recorta las ganancias a corto plazo en el mercado de detección y respuesta en endpoints.

Interrupciones por Actualización de Agente al Estilo CrowdStrike

Un fallo lógico en una actualización del sensor Falcon en julio de 2024 dejó 8,5 millones de máquinas con Windows en bucles de arranque, paralizando miles de vuelos de aerolíneas y exponiendo USD 500 millones en pérdidas en una sola aerolínea. Las empresas respondieron con implementaciones canarias que limitan las actualizaciones al 5% de los endpoints antes del lanzamiento general, extendiendo las ventanas de parches de horas a días. Otras añadieron agentes secundarios en activos críticos para distribuir el riesgo operativo, generando complejidad y costos de licencia adicionales. El episodio redujo la confianza en los binarios enviados desde la nube, ralentizando la adopción en sectores aversos al riesgo y recortando puntos de la CAGR a corto plazo del mercado de detección y respuesta en endpoints.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Los Análisis de Identidad Aceleran la Adopción

La detección y respuesta a amenazas de identidad registró una CAGR del 24,83% hasta 2031, superando a las suites tradicionales de prevención de endpoints que aún mantenían el 44,23% de la cuota del mercado de detección y respuesta en endpoints en 2025. Los compradores valoran las herramientas que correlacionan las consultas de Active Directory con el comportamiento de los procesos, aislando las escaladas de privilegios en minutos. Se proyecta que el tamaño del mercado de detección y respuesta en endpoints para las ofertas centradas en la identidad se expanda rápidamente a medida que los programas de confianza cero maduren en los sectores regulados. En paralelo, los paquetes de detección gestionada agrupan estas capacidades para empresas con recursos limitados, impulsando a los proveedores de plataformas a abrir API multiinquilino.

La convergencia híbrida de identidad y endpoints también impulsa la actividad de adquisiciones, con especialistas en endpoints adquiriendo startups de identidad para comprimir el tiempo hasta la paridad de funcionalidades. A medida que los proveedores integran análisis de grafos y heurísticas de ataques a credenciales, los analistas del Centro de Operaciones de Seguridad reducen la proliferación de consolas y aceleran el triaje. El resultado es una base de clientes más fidelizada que valora menos paneles de control y curvas de aprendizaje más cortas, reforzando la durabilidad de los ingresos en el mercado de detección y respuesta en endpoints.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: Los Servicios en la Nube Lideran, los Entornos Aislados Persisten

Los agentes entregados en la nube controlaron el 68,12% de las instalaciones en 2025 y están en camino de alcanzar una CAGR del 24,93%, reflejando el giro corporativo hacia los paneles de gobernanza de software como servicio. El tamaño del mercado de detección y respuesta en endpoints atribuible a los modelos de software como servicio aumenta a medida que las plantillas remotas se normalizan y los dispositivos conectados a internet superan en número a los nodos locales. Las actualizaciones instantáneas de políticas, los feeds globales de inteligencia sobre amenazas y los precios por suscripción resuenan en los sectores financiero, minorista y de educación superior.

Sin embargo, las implementaciones locales y en entornos aislados de la red retuvieron el 31,88% de la cuota, una cifra que difícilmente desaparecerá en medio de redes clasificadas y sitios de tecnología operativa donde el tiempo de inactividad implica pérdidas de producción. Las empresas de servicios energéticos, los laboratorios de defensa y las fábricas de semiconductores aún prefieren la validación de parches sin conexión, especialmente tras el incidente de actualización del agente de 2024. Esta demanda de doble vía mantiene los ingresos por dispositivos físicos y alienta a los proveedores a ofrecer licencias híbridas, preservando la flexibilidad dentro del mercado de detección y respuesta en endpoints.

Por Vertical de Usuario Final: El Sector Salud Supera a BFSI

Los bancos, aseguradoras y participantes del mercado de capitales invirtieron más en 2025, acaparando el 25,31% del gasto gracias a las normas PCI-DSS que exigen la supervisión continua de los endpoints. El sector salud es el de mayor crecimiento, avanzando a una CAGR del 25,23% a medida que los eventos de ransomware hospitalario cuadruplicaron las derivaciones de emergencia en 2024.[4]Departamento de Salud y Servicios Humanos de EE. UU., "Objetivos de Rendimiento en Ciberseguridad del Sector Sanitario," HHS, hhs.gov La cuota del mercado de detección y respuesta en endpoints para los proveedores médicos se expandirá a medida que los reguladores amenacen con multas elevadas por brechas de información sanitaria protegida.

Los operadores de telecomunicaciones, los minoristas y los actores industriales les siguen, adaptando los agentes a máquinas con Windows integrado y terminales de punto de venta. Las economías emergentes recurren a sensores ligeros y respaldos de detección gestionada para estirar los ajustados presupuestos de seguridad. En conjunto, la diversificación vertical amortigua el mercado de detección y respuesta en endpoints frente a las caídas del gasto específicas de cada sector.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Los Programas de Proveedores de Servicios Gestionados Democratizan la Protección

Las grandes empresas aún poseen el 63,38% de las implementaciones gracias a sus Centros de Operaciones de Seguridad internos y los precios por volumen. No obstante, las pequeñas empresas están registrando una CAGR del 25,03% a medida que los proveedores de seguridad gestionada ofrecen paquetes por puesto desde USD 5 por endpoint al mes. Los paneles multiinquilino permiten a los socios de servicio orquestar actualizaciones, realizar búsquedas de amenazas y entregar informes ejecutivos sin vulnerar la separación entre clientes. La brecha de talento —3,5 millones de puestos de ciberseguridad sin cubrir en todo el mundo en 2025— hace irresistible la externalización, canalizando ingresos incrementales hacia el mercado de detección y respuesta en endpoints.

Las innovaciones en servicios gestionados, como la narración automatizada de causas raíz y el aislamiento con un solo clic, reducen aún más la carga de trabajo de los analistas. A medida que más proveedores de servicios gestionados comercializan las principales plataformas bajo su propia marca, los acuerdos de fabricante de equipos originales abren flujos de ingresos secundarios para los proveedores, ampliando el alcance geográfico y reduciendo los costos de adquisición de clientes.

Análisis Geográfico

América del Norte generó el 39,51% de los ingresos globales en 2025, impulsada por los mandatos federales de EDR y las multas estatales por notificación de brechas que se incrementan por cada registro comprometido. Los compradores estadounidenses también se benefician de profundos ecosistemas de proveedores de servicios de seguridad gestionada y abundantes descuentos en ciberseguros vinculados a la implementación de EDR. Canadá y México siguen patrones similares, con proveedores transfronterizos que garantizan la paridad de cumplimiento normativo.

La Directiva NIS2 de Europa, en vigor desde octubre de 2024, obligó a los operadores de servicios esenciales a ejecutar una supervisión continua de los endpoints, ampliando la base de mercado potencial en 27 estados miembros. Las leyes de residencia de datos impulsan a las empresas multinacionales a crear clústeres regionales de EDR dentro del bloque, generando volumen incremental de licencias. Mientras tanto, la demanda en Asia-Pacífico se concentra en Singapur, Hong Kong y Tokio, donde los supervisores bancarios exigen EDR en los terminales que ejecutan pagos transfronterizos. Las normas de localización de datos de China fomentan ecosistemas de agentes domésticos supervisados por la Administración del Ciberespacio de China.

Oriente Medio es el de mayor dinamismo, mostrando una CAGR del 24,73% hasta 2031, ya que la Autoridad Nacional de Ciberseguridad de Arabia Saudita designa el EDR como obligatorio para los operadores de infraestructuras críticas. Los Emiratos Árabes Unidos estipulan que la telemetría permanezca dentro de las nubes soberanas, generando instancias de EDR localizadas con paneles en árabe. La cadena de suministro de defensa de Israel se alinea con las directrices estatales que clasifican el EDR entre los controles de referencia. América Latina y África se quedan rezagadas en el gasto por endpoint; sin embargo, los agentes entregados en la nube con precios adaptados a las PYME y agrupados con servicios gestionados prometen cerrar la brecha, ampliando la huella global del mercado de detección y respuesta en endpoints.

Panorama Competitivo

El mercado de detección y respuesta en endpoints está moderadamente concentrado. Los cinco principales proveedores —CrowdStrike, Microsoft, SentinelOne, Palo Alto Networks y Trend Micro— captaron aproximadamente el 58% de los ingresos de 2025, mientras que más de 40 competidores se disputan el resto. La competencia se centra en suites unificadas de detección y respuesta extendida que combinan telemetría de endpoints, redes, nube e identidad. Los asistentes de inteligencia artificial generativa que resumen alertas y generan consultas de búsqueda de amenazas encabezan ahora las hojas de ruta de productos, con Microsoft Copilot para Seguridad ya integrado en Defender for Endpoint.

Los especialistas en detección gestionada como Huntress Labs y Red Canary se diferencian mediante precios fijos por puesto y búsqueda de amenazas liderada por humanos las 24 horas del día, los 7 días de la semana, ganando cuota en el segmento de pequeñas empresas. Los agentes de código abierto, incluidos Wazuh y Velociraptor, contienen los precios en los mercados sensibles al costo, aunque las empresas suelen reservar las ediciones comunitarias para activos de bajo valor mientras pagan por funcionalidades premium en los sistemas más críticos.

El apetito posterior a la interrupción por pilas de múltiples proveedores obliga a los suministradores a mejorar la apertura de las API y las pruebas de coexistencia. Los sensores ligeros adaptados a la tecnología operativa siguen siendo un segmento desatendido, lo que representa una vía para que los participantes de nicho disrumpan a los actores establecidos.

Líderes de la Industria de Detección y Respuesta en Endpoints (EDR)

CrowdStrike Holdings Inc.

Microsoft Corporation

SentinelOne Inc.

VMware by Broadcom

Trend Micro Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Palo Alto Networks Inc. está invirtiendo USD 250 millones para expandir su plataforma Cortex XDR, integrando inteligencia sobre amenazas en tiempo real mientras mantiene los estándares de autorización FedRAMP High.

- Enero de 2026: El Departamento de Defensa de EE. UU. adjudicó a SentinelOne Inc. un contrato de USD 180 millones para implementar su plataforma Singularity XDR en 500.000 endpoints de redes clasificadas.

- Enero de 2026: Microsoft Corporation ha introducido la función de análisis sin agente para Defender for Endpoint, lo que permite a los equipos de seguridad inspeccionar máquinas virtuales y contenedores sin instalaciones de controladores en modo kernel.

- Diciembre de 2025: Trend Micro Inc. adquirió la división de seguridad de infraestructura como código de Snyk Ltd. por USD 320 millones, integrando el análisis de vulnerabilidades orientado a desarrolladores en Vision One para mejorar la cobertura temprana de EDR.

Alcance del Informe Global del Mercado de Detección y Respuesta en Endpoints (EDR)

El mercado de Detección y Respuesta en Endpoints (EDR) está experimentando un crecimiento significativo debido a la creciente frecuencia de las ciberamenazas y la adopción cada vez mayor de soluciones de seguridad avanzadas en diversas industrias. Las organizaciones están priorizando la seguridad de los endpoints para proteger los datos sensibles y garantizar el cumplimiento de los estándares regulatorios, impulsando la demanda global de soluciones EDR.

El Informe de Detección y Respuesta en Endpoints está segmentado por Tipo de Solución (Plataforma de Prevención de Endpoints (EPP + EDR), EDR Nativo en la Nube / Integrado con CWP, Detección y Respuesta a Amenazas de Identidad (ITDR), EDR Gestionado / MDR), Modelo de Implementación (Entregado en la Nube, Local / Aislado de la Red), Vertical de Usuario Final (BFSI, Salud, TI y Telecomunicaciones, Industrial y Defensa, Comercio Minorista y Comercio Electrónico, Energía y Servicios Públicos, Manufactura, Resto de Verticales de Usuario Final), Tamaño de Empresa (PYME, Grandes Empresas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Plataforma de Prevención de Endpoints (EPP + EDR) |

| EDR Nativo en la Nube / Integrado con CWP |

| Detección y Respuesta a Amenazas de Identidad (ITDR) |

| EDR Gestionado / MDR |

| Entregado en la Nube |

| Local / Aislado de la Red |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Industrial y Defensa |

| Comercio Minorista y Comercio Electrónico |

| Energía y Servicios Públicos |

| Manufactura |

| Resto de Verticales de Usuario Final |

| Pequeñas y Medianas Empresas (PYME) |

| Grandes Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Solución | Plataforma de Prevención de Endpoints (EPP + EDR) | |

| EDR Nativo en la Nube / Integrado con CWP | ||

| Detección y Respuesta a Amenazas de Identidad (ITDR) | ||

| EDR Gestionado / MDR | ||

| Por Modelo de Implementación | Entregado en la Nube | |

| Local / Aislado de la Red | ||

| Por Vertical de Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Industrial y Defensa | ||

| Comercio Minorista y Comercio Electrónico | ||

| Energía y Servicios Públicos | ||

| Manufactura | ||

| Resto de Verticales de Usuario Final | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYME) | |

| Grandes Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de detección y respuesta en endpoints?

El tamaño del mercado de detección y respuesta en endpoints alcanzó USD 6,33 mil millones en 2026 y está en camino de alcanzar USD 18,68 mil millones en 2031.

¿Con qué rapidez está creciendo el sector de detección y respuesta en endpoints?

Se proyecta que el mercado registre una sólida CAGR del 24,16% entre 2026 y 2031, impulsado por los mandatos federales, los riesgos de ransomware y la adopción de la nube.

¿Qué modelo de implementación está ganando la preferencia de los clientes?

La detección y respuesta en endpoints entregada en la nube controla actualmente el 68,12% de la cuota y se está expandiendo con mayor rapidez, gracias a la gestión centralizada y los precios por suscripción.

¿Por qué el sector salud está adoptando el EDR tan rápidamente?

Los frecuentes ataques de ransomware que perturbaron 389 hospitales de EE. UU. en 2024 han impulsado a las organizaciones sanitarias a implementar EDR basado en comportamiento para una contención más rápida de las amenazas.

¿Cómo pueden las pequeñas empresas costear capacidades de detección avanzadas?

Los proveedores de servicios gestionados ahora agrupan agentes de detección y respuesta en endpoints con supervisión las 24 horas del día, los 7 días de la semana por tan solo USD 5 por endpoint al mes, eliminando la necesidad de personal interno del Centro de Operaciones de Seguridad.

¿Qué impacto tuvo la interrupción de CrowdStrike de 2024 en el comportamiento de compra?

El incidente puso de relieve el riesgo de depender de un único proveedor, lo que llevó a implementaciones de actualizaciones por fases y, en algunas empresas, a estrategias de múltiples agentes para garantizar la continuidad del negocio.

Última actualización de la página el: