Tamaño y participación del mercado de kits de detección de embarazo

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de kits de detección de embarazo por Mordor Intelligence

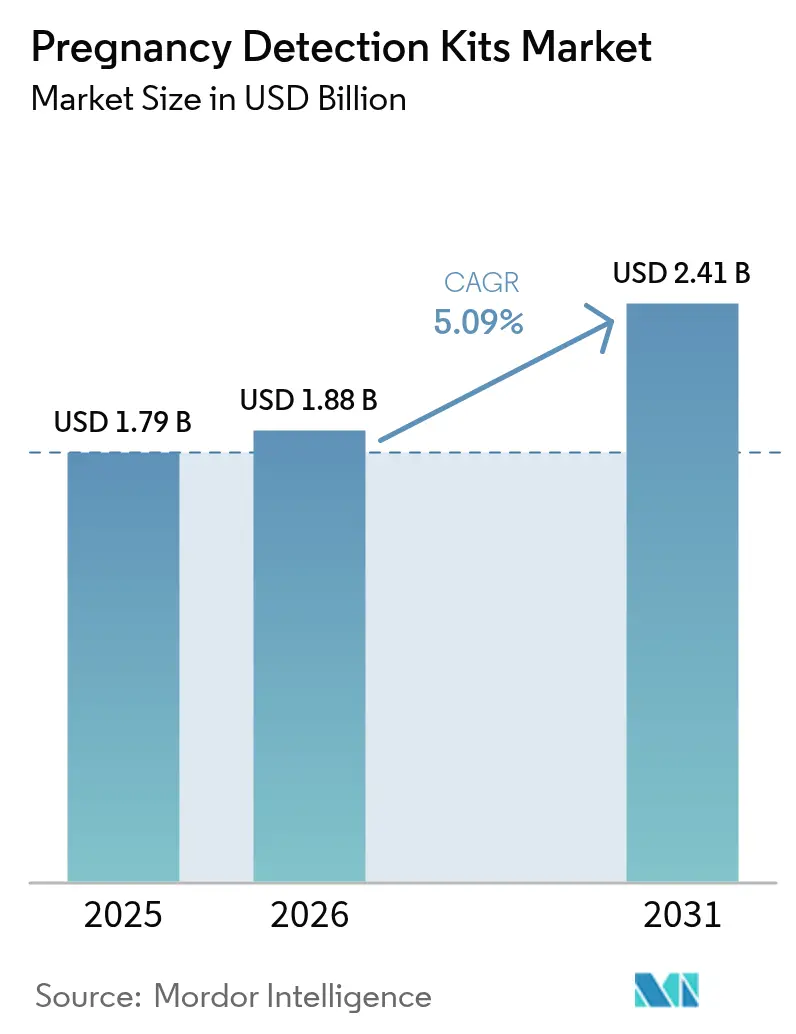

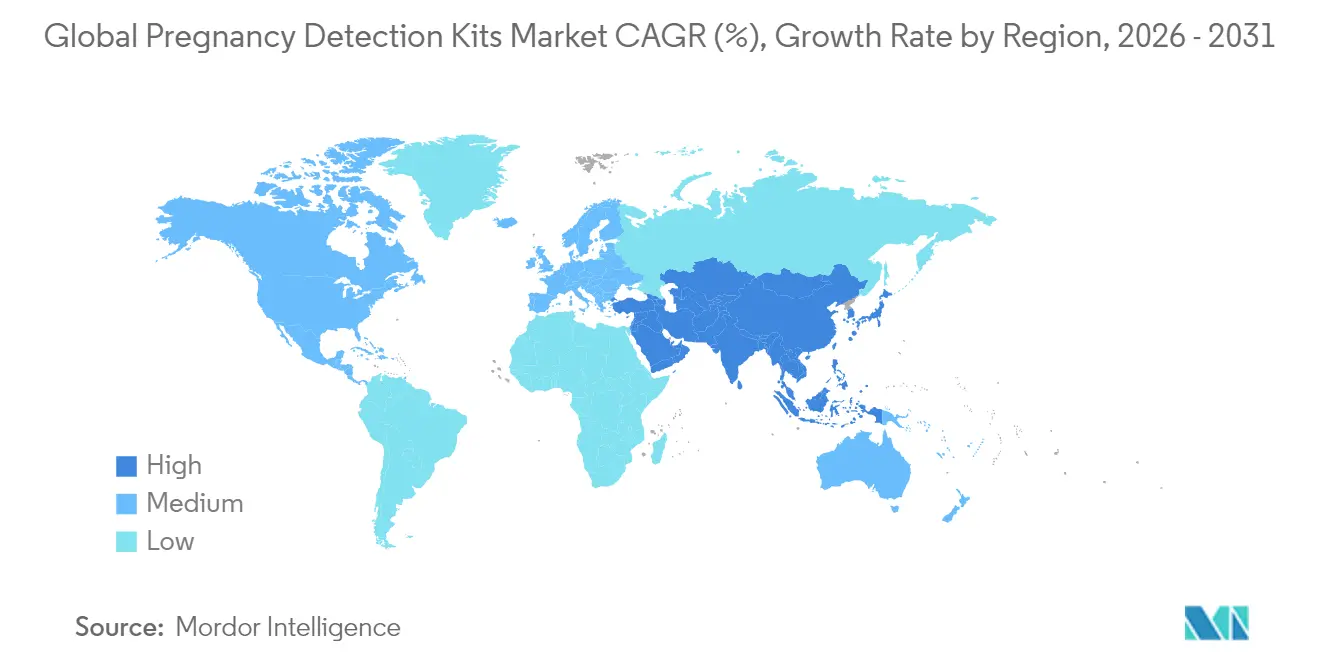

Se espera que el tamaño del mercado de kits de detección de embarazo crezca de USD 1,79 mil millones en 2025 a USD 1,88 mil millones en 2026 y se prevé que alcance USD 2,41 mil millones en 2031 a una CAGR del 5,09% durante 2026-2031. La creciente incidencia de embarazos no planificados, la rápida penetración del comercio electrónico y el cambio hacia la atención personal en el hogar posicionan las pruebas de embarazo como herramientas esenciales de atención primaria que vinculan a los consumidores con ecosistemas más amplios de salud reproductiva. Los productos asequibles en formato de línea continúan anclando las ventas de alto volumen, mientras que los dispositivos digitales e inteligentes conectados crean un subsegmento premium al combinar lectores habilitados con Bluetooth con aplicaciones de salud móvil. A nivel regional, América del Norte retuvo una participación del 39,72% en 2024, aunque Asia-Pacífico se expande más rápido a una CAGR del 6,17%, impulsada por la urbanización, el aumento de los ingresos disponibles y la mejora de la infraestructura minorista. La diferenciación competitiva ahora gira en torno al equilibrio entre el liderazgo en costos en tiras de uso general y la inversión en plataformas digitales que ofrecen participación recurrente, análisis de datos y flujos de ingresos basados en suscripciones.

Conclusiones clave del informe

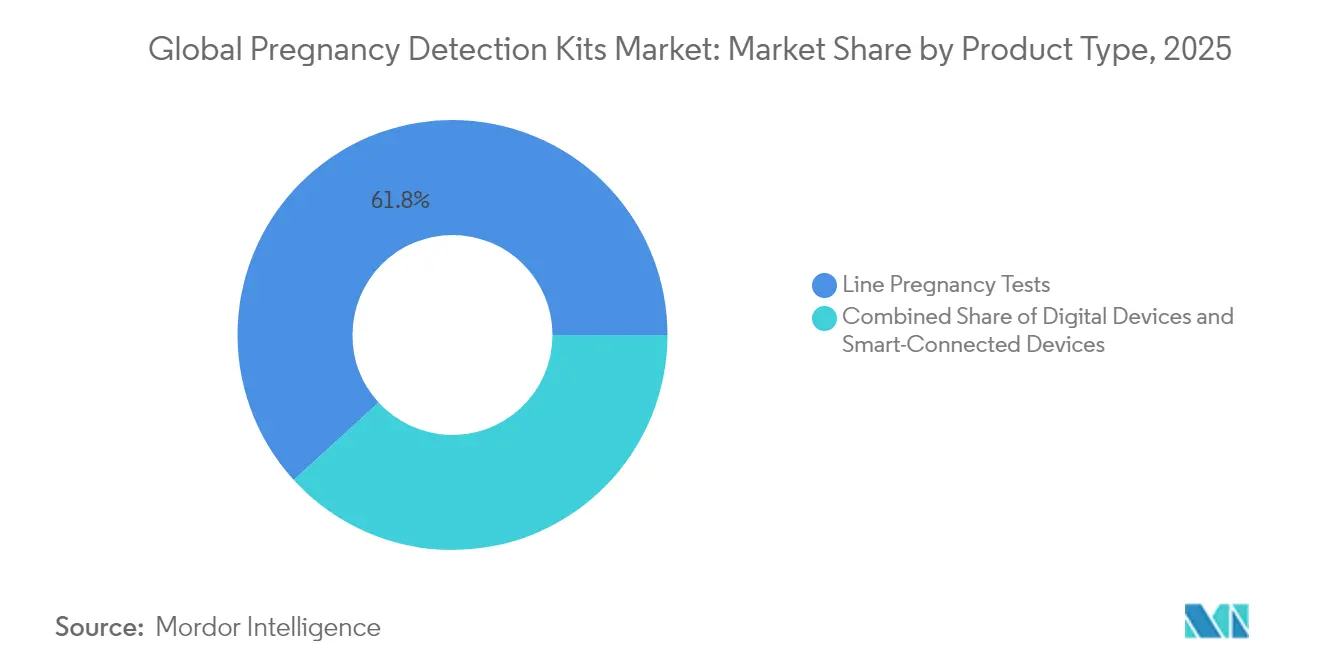

- Por tipo de producto, las pruebas de embarazo de línea captaron el 61,78% de la participación del mercado de kits de detección de embarazo en 2025, mientras que se prevé que los dispositivos inteligentes conectados se aceleren a una CAGR del 6,62% hasta 2031.

- Por tipo de prueba, los formatos de hCG en orina representaron el 92,61% del tamaño del mercado de kits de detección de embarazo en 2025, mientras que los formatos de hCG en sangre representan el segmento de más rápido crecimiento con una CAGR del 5,73% entre 2026 y 2031.

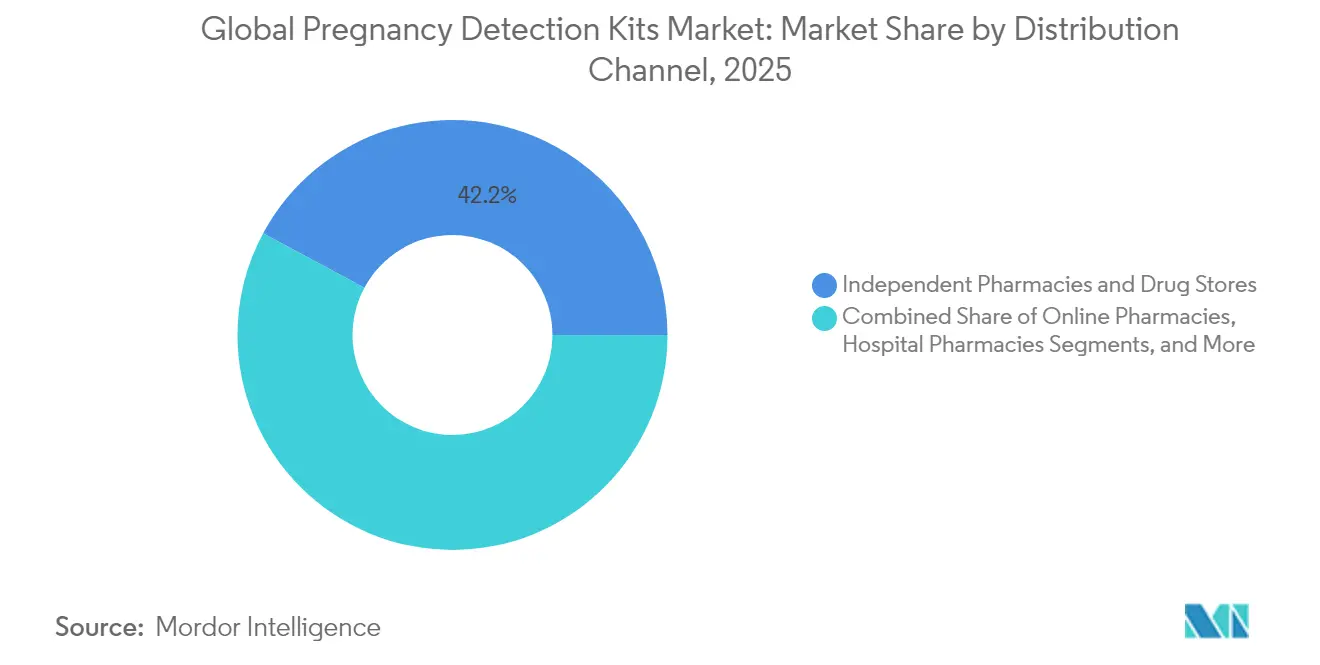

- Por canal de distribución, las farmacias independientes y tiendas de medicamentos lideraron con una participación de ingresos del 42,15% en 2025; las farmacias en línea registran la CAGR proyectada más alta del 6,14% durante el mismo período.

- Por usuario final, la atención domiciliaria representó una participación del 79,84% del tamaño del mercado de kits de detección de embarazo en 2025 y avanza a una CAGR del 5,92% hasta 2031.

- Por geografía, América del Norte mantuvo el 39,28% de los ingresos globales en 2025, mientras que Asia-Pacífico es la región de avance más rápido con una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de kits de detección de embarazo

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente incidencia de embarazos no planificados | +0.8% | Global con mayor impacto en regiones en desarrollo | Mediano plazo (2 a 4 años) |

| Aumento del ingreso disponible y disposición a gastar en autocuidado | +0.7% | Principalmente Asia-Pacífico; extensión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Mayor penetración minorista y de comercio electrónico de productos de diagnóstico domiciliario | +0.6% | Global, liderado por América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Respaldo regulatorio para el autodiagnóstico en los principales mercados | +0.5% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Innovación en pruebas digitales vinculadas a teléfonos inteligentes | +0.4% | Global con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Campañas de participación del compañero masculino que impulsan las pruebas tempranas | +0.3% | Global con variaciones culturales | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente incidencia de embarazos no planificados

La Organización Mundial de la Salud estima que cada año ocurren 121 millones de embarazos no deseados en todo el mundo, lo que mantiene una demanda de referencia que protege al mercado de kits de detección de embarazo de los ciclos económicos. El impulso demográfico en las regiones en desarrollo amplía la población objetivo, mientras que el retraso en la maternidad en los mercados desarrollados eleva la frecuencia de las pruebas, ya que las mujeres mayores monitorean su fertilidad con mayor detenimiento. Las pruebas de embarazo funcionan así como bienes de primera necesidad en lugar de compras discrecionales, preservando los ingresos incluso cuando los presupuestos familiares se ajustan. Las campañas de salud pública que promueven la detección temprana normalizan aún más las autopruebas repetidas. En conjunto, estos factores anclan volúmenes unitarios estables y sustentan mejoras incrementales hacia formatos digitales de mayor margen.

Aumento del ingreso disponible y disposición a gastar en autocuidado

El aumento de los ingresos de la clase media en Asia-Pacífico fortalece el poder adquisitivo y abre oportunidades de premiumización para dispositivos habilitados con Bluetooth que ofrecen orientación basada en aplicaciones y seguimiento de datos. Los consumidores consideran las pruebas de embarazo como parte de una rutina de bienestar proactiva, en consonancia con las tendencias más amplias de autocuidado y salud cuantificada. Los empleadores en los sectores de tecnología y finanzas añaden beneficios de fertilidad que reembolsan las pruebas de embarazo, integrándolas en programas integrales de salud reproductiva liderados por plataformas como Maven y Kindbody. A medida que el reembolso se expande, los fabricantes pueden justificar precios más elevados haciendo hincapié en la precisión, la conectividad y la seguridad de los datos.

Mayor penetración minorista y de comercio electrónico de productos de diagnóstico domiciliario

Los mercados digitales eliminan las barreras geográficas y sociales, ofreciendo entregas discretas que resuenan en regiones culturalmente sensibles. Los hábitos surgidos tras la pandemia desplazaron a los consumidores hacia la compra en línea de productos de salud, impulsando el crecimiento del mercado de kits de detección de embarazo a través de canales directos al consumidor de mayor margen. Los modelos de suscripción impulsan las ventas repetidas y capturan datos del ciclo de vida valiosos para la venta cruzada de vitaminas prenatales o kits de ovulación. Mientras tanto, las farmacias físicas siguen siendo importantes para las necesidades inmediatas y la orientación profesional, lo que subraya la necesidad de estrategias de inventario y precios omnicanal.

Respaldo regulatorio para el autodiagnóstico en los principales mercados

La Administración de Alimentos y Medicamentos de los Estados Unidos ha aprobado más de 500 dispositivos de hCG en orina con exención CLIA, lo que demuestra confianza en los diagnósticos de venta libre y acorta el tiempo de comercialización para innovaciones incrementales[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Base de datos de notificaciones previas a la comercialización para pruebas de hCG," fda.gov. La Regla Final sobre Pruebas Desarrolladas en Laboratorio de 2024 de la agencia impone obligaciones más claras en materia de sistemas de calidad que favorecen a los actores de gran escala capaces de absorber los costos de cumplimiento. Las autoridades europeas también fomentan las autopruebas en el marco del Reglamento de Productos Sanitarios para Diagnóstico In Vitro, legitimando aún más los kits de uso doméstico. Un clima regulatorio favorable reduce las barreras de entrada para los formatos digitales, aunque al mismo tiempo presiona a las empresas pequeñas a asociarse o consolidarse.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Baja concienciación y acceso en naciones de bajos ingresos | −0.4% | África subsahariana, partes del sur de Asia | Largo plazo (≥ 4 años) |

| Estigma social en partes de Oriente Medio, África y sur de Asia | −0.3% | Oriente Medio, África, sur de Asia y zonas rurales a nivel mundial | Mediano plazo (2 a 4 años) |

| Riesgos de falsificación en la cadena de suministro | -0.2% | Global | Corto plazo (1 a 2 años) |

| Preocupaciones sobre la privacidad de datos en aplicaciones de pruebas conectadas | -0.1% | Global | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Baja concienciación y acceso en naciones de bajos ingresos

Las deficiencias en la infraestructura sanitaria restringen el mercado de kits de detección de embarazo en las zonas rurales de África y el sur de Asia, donde las farmacias escasean y las cadenas de suministro están fragmentadas. Estudios realizados en Kenia y Uganda muestran que muchas mujeres desconocen las alternativas de autoprueba en el hogar y dependen en cambio de visitas a clínicas que implican costos de desplazamiento y tiempos de espera. La sensibilidad al precio limita aún más la adopción de formatos digitales, lo que refuerza la dependencia de las tiras de menor costo. Las agencias de desarrollo y las ONG realizan programas piloto de divulgación educativa y distribución subsidiada, aunque los resultados siguen siendo localizados. Hasta que mejoren la conectividad y la logística minorista, la penetración del mercado en estas áreas avanzará lentamente, limitando el impulso global de la CAGR.

Estigma social en partes de Oriente Medio, África y sur de Asia

Las normas culturales pueden disuadir a las mujeres de adquirir pruebas de embarazo abiertamente, especialmente fuera del matrimonio. Investigaciones cualitativas realizadas en Camerún y Pakistán revelan que el miedo al juicio de la comunidad lleva a los consumidores a realizar compras anónimas en línea o a evitar la realización de pruebas por completo. Estrategias comerciales como el embalaje discreto y el envío sin marca mitigan parcialmente esta barrera, pero los cambios actitudinales más amplios requieren mensajes sostenidos de salud pública y programas de equidad de género. Los fabricantes deben adaptar el contenido de marketing y la estética del producto para respetar las sensibilidades locales, equilibrando la visibilidad de la marca con la privacidad del consumidor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la innovación digital impulsa el crecimiento premium

Las pruebas de embarazo de línea retuvieron el 61,78% de los ingresos en 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au0 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au5, lo que refleja el liderazgo en costos y la presencia universal en farmacias. Ese dominio se traduce en una fracción de (USD 1,11 mil millones) del tamaño del mercado de kits de detección de embarazo y sustenta las eficiencias de escala de la categoría. Sin embargo, los dispositivos inteligentes conectados registran una CAGR del 6,6 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au% hasta 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au0 3EUROIMMUN AG, "La Administración de Alimentos y Medicamentos aprueba el ensayo de hCG de EUROIMMUN," euroimmun.com1, superando a cualquier otro formato al incorporar lectores Bluetooth, aplicaciones complementarias y contenido personalizado que justifican precios más elevados. Los dispositivos digitales ocupan una posición intermedia, ofreciendo lecturas electrónicas sin conectividad, lo que resulta atractivo para los consumidores que buscan claridad pero son cautelosos respecto a la privacidad de los datos.

Las respuestas competitivas ilustran una escalera de innovación. El kit Multi Check de Church & Dwight de 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au0 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au4 integra un recolector EasyCup que simplifica la toma de muestras manteniendo los precios premium por debajo de las pruebas totalmente conectadas. Las aprobaciones de la Administración de Alimentos y Medicamentos para MissLan™ y Clearblue® Early Digital refuerzan la confianza regulatoria en la legibilidad mejorada. Los productos en desarrollo, como el kit de Salignostics basado en saliva, aprobado por la Administración de Bienes Terapéuticos de Australia en diciembre de 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au0 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au4, apuntan a una futura disrupción al eliminar por completo la recolección de orina. Los fabricantes que combinan utilidad y asequibilidad en todos los formatos están mejor posicionados para capturar el mercado de kits de detección de embarazo en evolución.

Por tipo de prueba: dominio de la orina con innovación en sangre

Las pruebas de hCG en orina representaron el 9 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au,61% de las ventas en 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au0 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au5 y constituyen la tecnología de referencia del mercado de kits de detección de embarazo. La sólida aceptación por parte de los médicos, las exenciones CLIA y la familiaridad del consumidor anclan esta participación, mientras que las economías de escala mantienen bajos los precios unitarios. Las pruebas rápidas en sangre, aunque pequeñas, se expanden a una CAGR del 5,7 3EUROIMMUN AG, "La Administración de Alimentos y Medicamentos aprueba el ensayo de hCG de EUROIMMUN," euroimmun.com% porque detectan el embarazo entre 6 y 10 días antes, lo que resulta atractivo para las parejas enfocadas en la fertilidad.

Atomo Diagnostics y NG Biotech obtuvieron un kit basado en sangre con marcado CE en 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au0 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au4, dirigido a mercados profesionales y posteriormente de uso doméstico. La adopción de la punción digital en el hogar enfrenta obstáculos: comodidad del consumidor, eliminación segura de lancetas y mayor escrutinio regulatorio. Sin embargo, los beneficios de la detección temprana posicionan las pruebas en sangre como productos complementarios en lugar de sustitutos, ampliando el arsenal clínico para obstetras y plataformas de telefertilidad. Si la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos se concreta, las pruebas en sangre podrían desplazar la participación del mercado de kits de detección de embarazo del oligopolio de la orina.

Por canal de distribución: el comercio electrónico disrumpe el comercio minorista tradicional

Las farmacias independientes y tiendas de medicamentos controlaron el 4 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au,15% de los ingresos en 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au0 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au5 gracias a sus amplias sucursales y a la confianza en el farmacéutico. Sin embargo, las farmacias en línea crecen a una CAGR del 6,14%, impulsadas por envíos discretos y suscripciones de reposición automática. Las farmacias hospitalarias mantienen su relevancia para los embarazos de alto riesgo que requieren supervisión médica, mientras que el comercio moderno e hipermercados compiten en precio, aunque carecen de privacidad.

Las marcas directas al consumidor aprovechan las redes sociales para construir comunidades en torno a la salud reproductiva, convirtiendo a los compradores de una sola prueba en clientes de múltiples productos. Los datos de cumplimiento brindan información sobre la cadencia de compras, lo que permite un marketing predictivo que aumenta el valor de vida del cliente. Sin embargo, el comercio físico sigue siendo resistente; muchos consumidores aún valoran la disponibilidad inmediata y la tranquilidad del asesoramiento profesional, lo que subraya la necesidad de estrategias omnicanal mixtas dentro del mercado de kits de detección de embarazo.

Por usuario final: el dominio de la atención domiciliaria refleja el empoderamiento del consumidor

Los usuarios de atención domiciliaria mantuvieron una participación del 79,84% y registran una CAGR del 5,9 2Administración de Bienes Terapéuticos, "Registro Australiano de Bienes Terapéuticos," tga.gov.au%, lo que enfatiza el cambio hacia una atención médica autodirigida. Los paquetes múltiples asequibles y las lecturas digitales claras empoderan a los consumidores para monitorear su estado de forma privada, en línea con el auge de la telemedicina. Las clínicas de ginecología y obstetricia continúan ofreciendo pruebas confirmatorias para resultados positivos, y los hospitales atienden a poblaciones de alto riesgo o en tratamiento de fertilidad, aunque su crecimiento se retrasa a medida que las pruebas de rutina migran a los hogares.

Los proveedores de telemedicina integran los resultados conectados a aplicaciones en consultas virtuales, creando un ciclo de retroalimentación que refuerza la adopción de kits digitales. Los programas respaldados por los Institutos Nacionales de Salud demostraron que las pruebas domiciliarias con exención CLIA pueden alimentar portales seguros utilizados por enfermeros navegadores, mejorando la continuidad de la atención. A medida que los modelos de reembolso evolucionan, las aseguradoras pueden subsidiar las compras de paquetes múltiples para reducir las costosas visitas de emergencia, profundizando la penetración del mercado de kits de detección de embarazo en todos los niveles socioeconómicos.

Análisis geográfico

El liderazgo de América del Norte se deriva de la alta densidad minorista, la cobertura avanzada de seguros de salud y la eficiencia de aprobación de la Administración de Alimentos y Medicamentos que acelera los ciclos de lanzamiento de productos. Los consumidores demuestran una fuerte lealtad a la marca, lo que mantiene altas tasas de recompra y estimula extensiones de línea premium. La transparencia regulatoria en el marco del programa de exención CLIA y la legislación sobre privacidad de datos fomentan la confianza del consumidor en los dispositivos conectados, apoyando el crecimiento de gama alta dentro del mercado de kits de detección de embarazo.

Asia-Pacífico presenta la curva de crecimiento más pronunciada, con India y China añadiendo por sí solas millones de nuevos hogares a la base direccionable anualmente. Las mujeres trabajadoras urbanas prefieren las compras discretas a través del comercio electrónico, mientras que la creciente penetración de los teléfonos inteligentes acelera la adopción de pruebas habilitadas con Bluetooth que envían los resultados a aplicaciones móviles en idioma local. Las iniciativas gubernamentales de salud materna en Indonesia y Vietnam incluyen la distribución subsidiada de pruebas de embarazo, ampliando el alcance minorista y estimulando el incremento de volumen.

Europa presenta un entorno maduro y orientado a la calidad que prioriza la validación clínica y la gestión ambiental. Las e-farmacias transfronterizas prosperan bajo regulaciones armonizadas de la Unión Europea, aunque los requisitos de etiquetado en idioma local exigen envases personalizados. Las credenciales de sostenibilidad, como la reducción de plásticos de un solo uso, influyen en las decisiones de compra y crean ángulos de diferenciación para los actores establecidos sintonizados con las preferencias ecológicas. En general, los matices regionales determinan la combinación de marketing, el diseño del envase y la estrategia regulatoria dentro del mercado global de kits de detección de embarazo.

Panorama competitivo

El sector de los kits de detección de embarazo se caracteriza por una concentración moderada. Abbott, Church & Dwight, Roche y SPD Development en conjunto ostentan aproximadamente entre el 55% y el 60% de los ingresos globales, aprovechando décadas de reconocimiento de marca, alcance de distribución y experiencia regulatoria. Su ventaja de volumen reduce los costos unitarios, lo que permite precios competitivos incluso cuando introducen ofertas digitales premium. Las empresas medianas se diferencian mediante la tecnología; Salignostics, por ejemplo, fue pionera en la detección basada en saliva, mientras que las marcas nativas digitales despliegan ecosistemas de aplicaciones que recopilan datos anonimizados para análisis de seguimiento del ciclo.

Los movimientos estratégicos ilustran un enfoque bifurcado. Los actores de volumen protegen su participación con promociones de paquetes múltiples y exclusividades con minoristas, mientras que los innovadores buscan márgenes más elevados a través de la conectividad y los paquetes de suscripción. La adquisición de la marca histórica e.p.t. por parte de NFI Consumer Healthcare en 2024 demuestra la consolidación orientada a aprovechar los canales de venta de forma cruzada. La adquisición de Natalist por parte de Everly Health en 2023 integra las pruebas de embarazo en laboratorios de fertilidad por correo, lo que señala la convergencia entre los diagnósticos y las pruebas de laboratorio en el hogar.

Las patentes se concentran en torno a la detección óptica, la imagen con teléfonos inteligentes y la detección de líneas tenues mediante inteligencia artificial, lo que subraya el creciente peso digital. Las aprobaciones 510(k) de la Administración de Alimentos y Medicamentos para el ensayo de quimioluminiscencia de EUROIMMUN y Clearblue® Early Digital enfatizan la aceptación regulatoria de la innovación incremental3EUROIMMUN AG, "La Administración de Alimentos y Medicamentos aprueba el ensayo de hCG de EUROIMMUN," euroimmun.com. El riesgo de falsificación persiste en las plataformas en línea, lo que lleva a las marcas líderes a introducir autenticación mediante código QR. De cara al futuro, las empresas que combinen una producción eficiente en costos de tiras con ecosistemas de datos seguros están posicionadas para superar a sus rivales dentro del mercado de kits de detección de embarazo.

Líderes de la industria de kits de detección de embarazo

Abbott Laboratories

bioMérieux SA

Church & Dwight Co., Inc.

Germaine Laboratories Inc.

QuidelOrtho Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Cadence OTC presentó EarlyPT, una tira de alta sensibilidad capaz de detectar el embarazo seis días antes de la falta del período, dirigida a consumidores premium que buscan una confirmación más temprana.

- Diciembre de 2024: Salignostics obtuvo la aprobación de la Administración de Bienes Terapéuticos para su prueba de embarazo basada en saliva, el primer dispositivo de este tipo aprobado en Australia, lo que permite su comercialización y expansión regulatoria global.

- Octubre de 2024: Church & Dwight lanzó el kit de prueba de embarazo First Response® Multi Check con un recolector EasyCup que simplifica la recolección de muestras manteniendo un bajo costo por prueba.

- Septiembre de 2023: Mankind Pharma amplió su línea Prega News a seis variantes, atendiendo a diversos rangos de precios y preferencias de empaque en el segmento de comercio electrónico de alto crecimiento de India.

Alcance del informe del mercado global de kits de detección de embarazo

Según el alcance del informe, los kits de prueba de embarazo son dispositivos médicos que se utilizan para diagnosticar la posibilidad de embarazo en mujeres. El dispositivo detecta la cantidad de hCG (Gonadotropina Coriónica Humana), que aumenta durante las primeras etapas del embarazo en el organismo. El mercado de kits de detección de embarazo está segmentado por tipo de producto (pruebas de embarazo de línea (formato de casete de prueba, formato de tira de prueba y formato de prueba de flujo medio) y dispositivos digitales), tipo de prueba (prueba de orina para hCG y prueba de sangre para hCG), canal de distribución (farmacias hospitalarias, farmacias independientes y tiendas de medicamentos, farmacias en línea y otros canales de distribución) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en USD) para los segmentos anteriores.

| Pruebas de embarazo de línea | Formato de casete de prueba |

| Formato de tira de prueba | |

| Formato de prueba de flujo medio | |

| Dispositivos digitales | |

| Dispositivos inteligentes conectados |

| Prueba de hCG en orina |

| Prueba de hCG en sangre |

| Farmacias hospitalarias |

| Farmacias independientes y tiendas de medicamentos |

| Farmacias en línea |

| Comercio moderno e hipermercados |

| Atención domiciliaria (individuos) |

| Clínicas de ginecología y obstetricia |

| Hospitales y centros de diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de producto | Pruebas de embarazo de línea | Formato de casete de prueba |

| Formato de tira de prueba | ||

| Formato de prueba de flujo medio | ||

| Dispositivos digitales | ||

| Dispositivos inteligentes conectados | ||

| Por tipo de prueba | Prueba de hCG en orina | |

| Prueba de hCG en sangre | ||

| Por canal de distribución | Farmacias hospitalarias | |

| Farmacias independientes y tiendas de medicamentos | ||

| Farmacias en línea | ||

| Comercio moderno e hipermercados | ||

| Por usuario final | Atención domiciliaria (individuos) | |

| Clínicas de ginecología y obstetricia | ||

| Hospitales y centros de diagnóstico | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Qué tan precisas son las pruebas de embarazo más recientes conectadas a teléfonos inteligentes?

Los modelos aprobados por la Administración de Alimentos y Medicamentos con Bluetooth informan una sensibilidad y especificidad de ≥99% cuando los usuarios siguen las instrucciones exactamente, igualando el rendimiento de los inmunoensayos de laboratorio.

¿Qué formato de producto registra actualmente las mayores ventas globales?

Las pruebas de tira de orina en formato de línea lideran con una participación del 61,78% de los ingresos de 2025, gracias al bajo costo unitario y la disponibilidad universal en farmacias.

¿Qué tasa de crecimiento se proyecta para las pruebas de embarazo rápidas en sangre?

Se prevé que los kits de hCG en sangre se expandan a una CAGR del 5,73% entre 2026 y 2031, impulsados por su capacidad de detectar el embarazo entre 6 y 10 días antes que los métodos en orina.

¿Por qué Asia-Pacífico experimenta la adopción más rápida de las pruebas domiciliarias?

El aumento de los ingresos disponibles, la expansión de la logística del comercio electrónico y la mayor participación de las mujeres en la fuerza laboral impulsan la demanda regional, lo que se traduce en una CAGR del 6,05% hasta 2031.

¿Pueden los consumidores comprar pruebas de embarazo en farmacias en línea?

Sí; las farmacias en línea representan el canal de crecimiento más rápido con una CAGR del 6,14%, ya que ofrecen envío discreto, paquetes de suscripción y precios competitivos.

¿Cómo influirá la Regla Final sobre Pruebas Desarrolladas en Laboratorio de la Administración de Alimentos y Medicamentos en los fabricantes de kits?

La norma eleva los costos de cumplimiento que favorecen a las empresas más grandes con sistemas de calidad establecidos, lo que probablemente impulsará asociaciones o adquisiciones entre actores más pequeños que buscan escala.

Última actualización de la página el: