Tamaño y Participación del Mercado de Reconocimiento de Imágenes con IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.68 Mil millones de dólares |

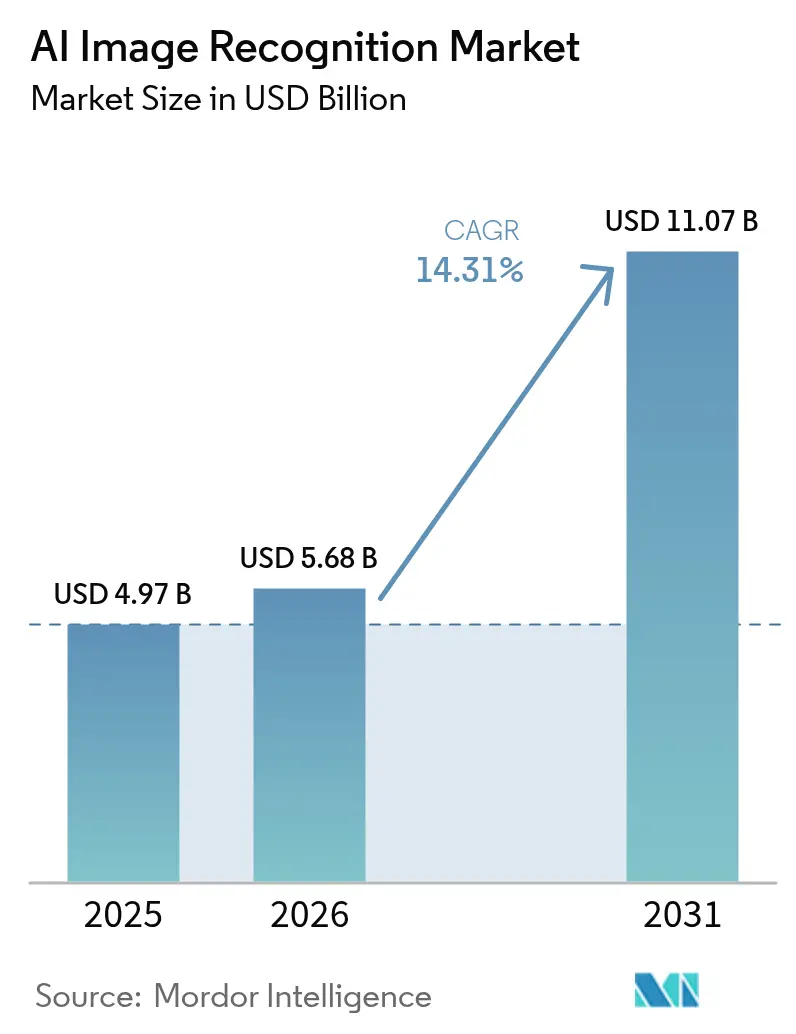

| Tamaño del Mercado (2031) | 11.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reconocimiento de Imágenes con IA por Mordor Intelligence

El tamaño del mercado de reconocimiento de imágenes con IA fue valorado en USD 4,97 mil millones en 2025 y se estima que crecerá desde USD 5,68 mil millones en 2026 hasta alcanzar USD 11,07 mil millones en 2031, a una CAGR del 14,31% durante el período de pronóstico (2026-2031). Esta expansión está arraigada en la dependencia empresarial de la inteligencia visual automatizada que ahora se extiende desde los pisos de fábrica hasta las salas de diagnóstico. La caída de los costos del silicio, los modelos de base multimodales y el hardware de borde maduro mantienen el costo total de propiedad en una trayectoria descendente, haciendo que los despliegues a gran escala sean económicamente viables. Los proveedores redirigen el capital hacia pilas verticalmente integradas que agrupan chips, software y servicios, agilizando los ciclos de adquisición y aumentando la velocidad de implementación. Mientras tanto, los motores de datos sintéticos reducen los presupuestos de etiquetado, ampliando la participación de las empresas medianas que anteriormente carecían de imágenes anotadas. En conjunto, estas tendencias posicionan al mercado de reconocimiento de imágenes con IA para un crecimiento sostenido de dos dígitos.

Conclusiones Clave del Informe

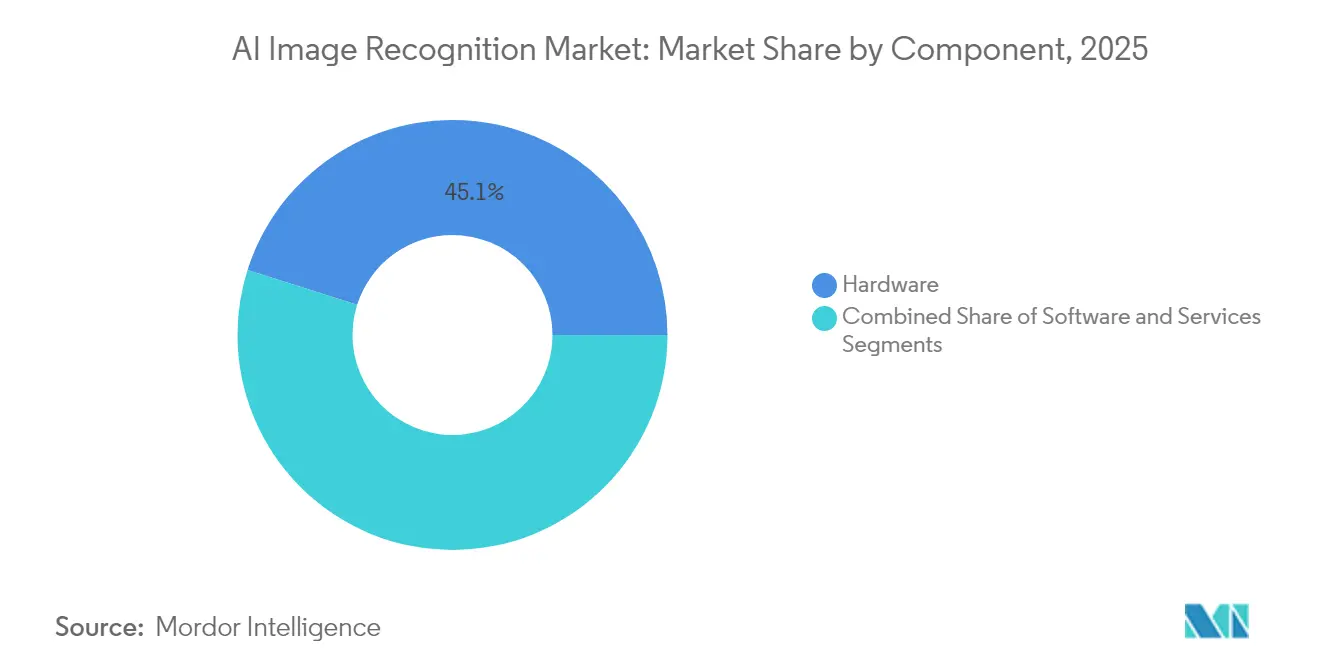

- Por componente, el hardware representó el 45,12% de la participación del mercado de reconocimiento de imágenes con IA en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 14,67% hasta 2031.

- Por modelo de implementación, las soluciones locales representaron el 67,95% del tamaño del mercado de reconocimiento de imágenes con IA en 2025, mientras que la implementación en la nube está en camino de alcanzar una CAGR del 16,37% hasta 2031.

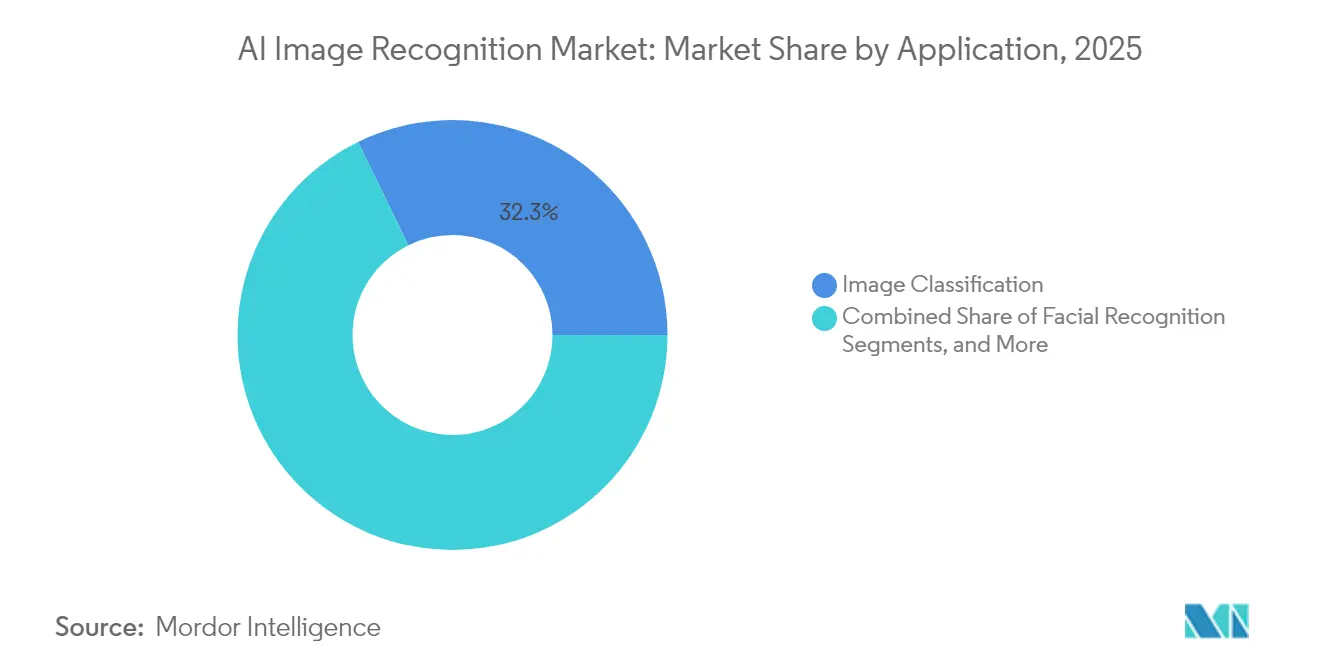

- Por aplicación, la clasificación de imágenes contribuyó con el 32,25% del tamaño del mercado de reconocimiento de imágenes con IA en 2025, aunque la inspección industrial avanza a una CAGR del 16,22% durante el horizonte de pronóstico.

- Por industria de usuario final, el comercio minorista y el comercio electrónico capturaron el 28,74% de la participación de ingresos del tamaño del mercado de reconocimiento de imágenes con IA en 2025; la atención médica es el grupo de usuarios de más rápido crecimiento con una CAGR del 15,05%.

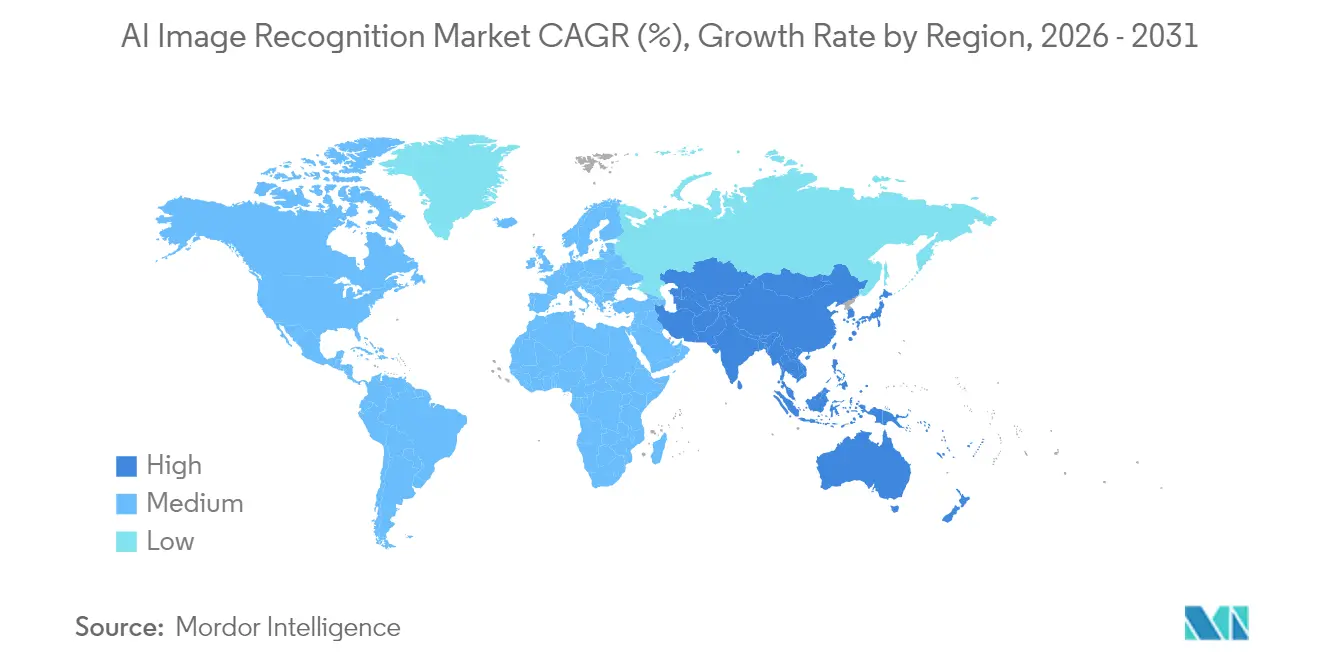

- Por geografía, América del Norte capturó el 27,35% de la participación de ingresos del tamaño del mercado de reconocimiento de imágenes con IA en 2025; Asia-Pacífico es el de más rápido crecimiento, en camino de alcanzar una CAGR del 15,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reconocimiento de Imágenes con IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la adopción de IA nativa en la nube | +2.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Proliferación de cámaras de alta resolución | +2.1% | Global, liderado por los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Iniciativas de prevención de pérdidas en el comercio minorista | +1.9% | Corredores minoristas de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión de Ciudades Inteligentes e Infraestructura de Vigilancia | +2.4% | Núcleo de Asia-Pacífico, con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Canalizaciones de datos sintéticos que reducen el costo de etiquetado | +1.7% | Global, adopción temprana en centros tecnológicos | Mediano plazo (2-4 años) |

| Empresas de imágenes satelitales que abren conjuntos de datos etiquetados | +1.3% | Global, concentrado en instituciones de investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Adopción de IA Nativa en la Nube

Los proveedores de hiperescala ofrecen canalizaciones de visión en contenedores que llevan los modelos del prototipo a la producción en cuestión de semanas, reduciendo el tiempo de obtención de valor para fabricantes y minoristas. Microsoft Azure y Google Cloud presentan planos empaquetados de detección de defectos que reducen las barreras de entrada para empresas con personal limitado de aprendizaje automático. Los puntos de inferencia orquestados por Kubernetes asignan cómputo solo cuando llegan imágenes, lo que permite ahorros de costos del 15–40% frente a los clústeres locales fijos. Como resultado, el mercado de reconocimiento de imágenes con IA se beneficia de ciclos de adquisición más rápidos y una mayor diversidad de usuarios.[1]Google Cloud, "Página del Producto AutoML Vision," cloud.google.com

Proliferación de Cámaras de Alta Resolución

Las unidades ADAS automotrices de quinta generación y los sensores industriales 8K ahora se combinan con aceleradores de IA en el dispositivo que ofrecen inferencia por debajo de 50 ms sin viajes de ida y vuelta a la red. La cámara MFC525 de Continental ofrece un campo de visión de 110 grados mientras realiza clasificación de objetos localmente, y los últimos motores neuronales de Samsung alcanzan 38 TOPS dentro de los teléfonos inteligentes de consumo. Estas capacidades desbloquean el control de calidad en tiempo real y las funciones de RA inmersivas, ampliando la base direccionable del mercado de reconocimiento de imágenes con IA.[2]Continental Automotive, "MFC525: Cámara de Quinta Generación para ADAS," continental.com

Iniciativas de Prevención de Pérdidas en el Comercio Minorista

La merma drena miles de millones de los minoristas globales, pero el análisis de video habilitado por IA detecta comportamientos anómalos con un 85% de precisión y reduce las falsas alarmas en un 60%. Los despliegues en Walmart y Carrefour demuestran un retorno de inversión directo en 12 meses, impulsando la adopción en formatos de conveniencia y grandes superficies por igual. Las ganancias se extienden al monitoreo de estantes, mejorando la precisión del inventario y elevando la propuesta de valor para el mercado de reconocimiento de imágenes con IA.[3]Veesion, "Descripción General de la Tecnología de Detección de Robos con IA," veesion.co

Canalizaciones de Datos Sintéticos que Reducen el Costo de Etiquetado

Los conjuntos de datos fotorrealistas con aleatorización de dominio ahora entrenan modelos de visión con un 90% menos de esfuerzo de etiquetado manual. Los fabricantes de equipos originales automotrices alimentan imágenes sintéticas de marcas de carril en las pilas de percepción, acortando los ciclos de validación y apoyando actualizaciones de modelos inalámbricas más rápidas. Estos ahorros amplían los presupuestos para casos de uso adicionales dentro del mercado de reconocimiento de imágenes con IA.[4]NVIDIA Corporation, "Resultados Financieros del Primer Trimestre del Ejercicio 2026," nvidia.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Obstáculos de privacidad de datos y cumplimiento normativo | -1.8% | UE y California a la vanguardia, adopción global | Mediano plazo (2-4 años) |

| Escasez de talento específico del dominio | -1.4% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Geopolítica de la cadena de suministro de GPU que eleva el riesgo de gasto de capital | -2.1% | Global, concentrado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente exposición legal por algoritmos sesgados | -1.2% | Enfoque regulatorio de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Privacidad de Datos y Cumplimiento Normativo

La Ley de IA de la UE y los estatutos de California imponen sólidas pistas de auditoría, lo que infla los costos de validación hasta en un 30% para los despliegues de imágenes médicas. Los mandatos contradictorios de residencia de datos obligan a arquitecturas de doble pila, lo que ralentiza los despliegues en hospitales medianos que carecen de equipos dedicados a la privacidad. Dicha fricción modera el impulso de crecimiento en el mercado de reconocimiento de imágenes con IA.

Geopolítica de la Cadena de Suministro de GPU que Eleva el Riesgo de Gasto de Capital

Los plazos de entrega de doce meses para las GPU avanzadas inflan los presupuestos de los proyectos y empujan a las empresas hacia alternativas de FPGA o ASIC, lo que exige nuevas cadenas de herramientas y amplía los plazos de integración. Estas incertidumbres pesan sobre la adquisición de hardware a corto plazo en todo el mercado de reconocimiento de imágenes con IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Enfrenta la Disrupción de los Servicios

El hardware controló el 45,12% de los ingresos de 2025, aunque los servicios registran una CAGR del 14,67% que supera a todas las demás categorías. Las cámaras listas para el borde y los chips de inferencia de NVIDIA e Intel reducen la latencia por debajo de los 50 ms, impulsando las modernizaciones de instalaciones existentes en plantas de fabricación. El software, especialmente las plataformas de operaciones de modelos de bajo código, facilita la creación de canalizaciones personalizadas para empresas sin equipos profundos de ciencia de datos. Mientras tanto, los proveedores de servicios profesionales elaboran conjuntos de datos ajustados al dominio y flujos de trabajo de aprendizaje continuo que elevan la precisión de producción más allá de los puntos de prueba de concepto iniciales. Este cambio hacia resultados holísticos en lugar de productos discretos amplía la participación de cartera para los integradores dentro del mercado de reconocimiento de imágenes con IA.

Por Modelo de Implementación: La Aceleración en la Nube Desafía el Dominio Local

Los sistemas locales retuvieron el 67,95% de los ingresos en 2025 porque los hospitales, los bancos y las agencias de defensa deben mantener las imágenes dentro de los cortafuegos locales. Los escenarios de borde en minas, barcos y fábricas remotas reflejan esta preferencia, donde la conectividad intermitente impide los viajes de ida y vuelta a la nube. Aun así, las cargas de trabajo en la nube crecen a una CAGR del 16,37% a medida que los grupos de GPU elásticos absorben canalizaciones de imágenes estacionales o con picos de demanda. Las topologías híbridas combinan el preprocesamiento en el borde con el reentrenamiento en la nube, permitiendo a las empresas ajustar la inferencia en el borde mientras aprovechan conjuntos de datos de escala petabyte de forma centralizada. Este paradigma combinado salvaguarda el cumplimiento normativo y al mismo tiempo se beneficia de la economía de los hiperescaladores, reforzando la expansión a largo plazo del mercado de reconocimiento de imágenes con IA.

Por Aplicación: La Inspección Industrial Interrumpe las Jerarquías Tradicionales

La clasificación de imágenes aún contribuye con el 32,25% del gasto de 2025, impulsando la moderación de contenidos, el etiquetado de catálogos y la vigilancia básica. La detección y el seguimiento de objetos siguen siendo elementos fundamentales en la logística y la movilidad. Sin embargo, la inspección industrial registra la CAGR más rápida del 16,22% a medida que las plantas automotrices, electrónicas y de embalaje persiguen mandatos de cero defectos. La inspección guiada por visión reemplaza el muestreo humano por una cobertura del 100%, elevando el rendimiento en el primer paso y reduciendo los costos de garantía. Dado que los conjuntos de datos de inspección son propietarios, los proveedores con competencia en el dominio aseguran contratos más sólidos, elevando los ingresos por servicios dentro del mercado de reconocimiento de imágenes con IA.

Por Industria de Usuario Final: La Aceleración en la Atención Médica Remodela la Dinámica del Mercado

El comercio minorista y el comercio electrónico lideraron 2025 con una participación de ingresos del 28,74% gracias a los despliegues de prevención de pérdidas, el análisis de planogramas y los pilotos de pago sin fricción. Sin embargo, la atención médica está escalando más rápido con una CAGR del 15,05% a medida que los retrasos en radiología se prolongan. Las herramientas de triaje con IA reducen los intervalos de escaneo a informe en un 30%, liberando a los radiólogos para lecturas complejas. Los modelos multimodales fusionan imágenes de tomografía computarizada con registros electrónicos de salud para identificar casos de alto riesgo antes, reduciendo los eventos adversos. Las autorizaciones regulatorias en los Estados Unidos y Japón catalizan una mayor adopción hospitalaria, ampliando la huella clínica del mercado de reconocimiento de imágenes con IA.

Análisis Geográfico

América del Norte mantuvo el 27,35% de los ingresos en 2025, impulsada por un denso ecosistema de financiación e iniciativas de fabricación de chips nacionales como el campus de TSMC en Arizona por USD 165 mil millones. Las fusiones y adquisiciones corporativas, evidenciadas por la participación de Meta de USD 14,8 mil millones en Scale AI, intensifican la velocidad de investigación y desarrollo regional. Los incentivos gubernamentales para la resiliencia de los semiconductores anclan aún más el mercado de reconocimiento de imágenes con IA en los Estados Unidos y Canadá.

Europa exhibe una adopción moderada pero constante, enmarcada por la estricta Ley de IA del bloque. Los líderes de la industria pesada alemana integran la visión en el ensamblaje automatizado, mientras que las empresas emergentes francesas refinan el apoyo a la decisión clínica bajo las salvaguardas del RGPD. La inversión sigue siendo disciplinada pero orientada, favoreciendo a los proveedores capaces de certificar la transparencia y la mitigación de sesgos. Dicho rigor da forma al diseño de soluciones en todo el mercado de reconocimiento de imágenes con IA.

Asia-Pacífico muestra la trayectoria más alta con una CAGR del 15,61%. China asigna presupuestos plurianuales que superan los USD 70 mil millones para redes de ciudades inteligentes y vigilancia. El programa de semiconductores de USD 65 mil millones de Japón y el liderazgo de Corea del Sur en memoria HBM crean una base de suministro verticalmente integrada. El grupo de desarrolladores de India sostiene servicios globales de ajuste de modelos a tarifas competitivas, acelerando colectivamente el mercado de reconocimiento de imágenes con IA.

Panorama regulatorio

El panorama regulatorio para el reconocimiento de imágenes con IA se está endureciendo en torno a la transparencia, la gestión de riesgos y las restricciones al uso biométrico, con la Ley de Inteligencia Artificial de la UE (Reglamento (UE) 2024/1689) que sirve como un ancla de cumplimiento global importante. La Ley introduce obligaciones para los sistemas de IA de alto riesgo, incluida la identificación biométrica y ciertos casos de uso críticos para la seguridad, que requieren documentación técnica, gestión de riesgos y supervisión humana, y se aplica plenamente a partir del 2 de agosto de 2026. Paralelamente, Estados Unidos continúa dependiendo en gran medida de directrices y marcos voluntarios como el NIST AI RMF 1.0 para la gobernanza y los controles, que muchos compradores multinacionales utilizan como referencia de adquisición para la auditabilidad, la mitigación de sesgos y la gestión del ciclo de vida de los modelos.

En China, la estandarización nacional está añadiendo requisitos específicos de la región vinculados al contenido generado por IA: el GB 45438-2025 (Tecnología de ciberseguridad, método de etiquetado para contenido generado por inteligencia artificial) se publicó el 28 de febrero de 2025 y se implementó el 1 de septiembre de 2025, lo que impulsa a los proveedores a añadir funciones de etiquetado y detección que afectan a las canalizaciones de imágenes y a la distribución posterior. Estos regímenes superpuestos aumentan el esfuerzo de ingeniería de cumplimiento para los proveedores globales, moldeando decisiones de arquitectura como implementaciones locales para imágenes reguladas, diseños de residencia de datos de doble pila y la integración de herramientas de detección de medios sintéticos y procedencia en las ofertas comerciales.

Análisis de la cadena de valor

La cadena de valor comienza con la captura y detección de datos (cámaras, sensores industriales, dispositivos móviles) y continúa con la preparación de datos (recopilación, etiquetado, generación de datos sintéticos), el desarrollo de modelos (entrenamiento, evaluación, MLOps) y la implementación (hardware de inferencia en el borde, servidores locales y plataformas de IA en la nube). La influencia en las etapas iniciales recae en los proveedores de cómputo y aceleración, ya que la disponibilidad de GPU y de IA en el borde influye en los plazos de los proyectos y en la lista de materiales, mientras que los hiperescaladores y proveedores de plataformas empaquetan servicios de visión, puntos de conexión de modelos y observabilidad que aceleran el tiempo de puesta en producción. En las etapas posteriores, los integradores de sistemas y los constructores de soluciones verticales traducen los modelos genéricos de reconocimiento en flujos de trabajo para inspección, prevención de pérdidas, vigilancia e imágenes médicas, donde los datos de dominio y el conocimiento del proceso impulsan la diferenciación.

Programas industriales y logísticos recientes muestran cómo el valor se acumula en implementaciones a nivel de aplicación que reutilizan redes de cámaras y sistemas operativos existentes. Algunos ejemplos incluyen a APSEZ ampliando su asociación con Kaleris en junio de 2026 para implementar sistemas de operaciones de terminales aumentados con IA en 15 terminales de contenedores, y a EAIGLE asociándose con PortCity en julio de 2026 para escalar la automatización de puertas y patios basada en visión artificial, convirtiendo la infraestructura de cámaras en puntos activos de captura de datos. Estos movimientos destacan el papel de la implementación en el borde, la integración con software operativo y el ajuste continuo de modelos como los puntos clave de monetización, con servicios y soporte de ciclo de vida cada vez más incluidos junto con el hardware y el software para sostener el rendimiento en entornos del mundo real.

Panorama Competitivo

La concentración de la industria es moderada a medida que los actores de plataforma persiguen el control de pila completa. NVIDIA domina el silicio de entrenamiento con una participación estimada del 80% de las GPU de centros de datos, reforzando la dependencia de CUDA entre los proveedores de software independientes. Apple, Google y Samsung lanzan procesadores neuronales a medida para localizar la inferencia en teléfonos y portátiles, diluyendo la dependencia de chips externos. Las empresas de software puro como Clarifai forjan alianzas con Getty Images y Deepgram, superponiendo cognición multimodal sobre las canalizaciones visuales. Los especialistas en datos sintéticos como Scale AI monetizan la generación de conjuntos de datos que alimenta a los participantes más pequeños. Las solicitudes de patentes revelan una intensa actividad en torno a arquitecturas de atención optimizadas para el borde, lo que indica una futura diferenciación en escenarios con restricciones de energía. La consolidación persiste a medida que los grandes balances apuntan a la experiencia de nicho, elevando la barrera de entrada dentro del mercado de reconocimiento de imágenes con IA.

Líderes de la Industria de Reconocimiento de Imágenes con IA

Google LLC (Alphabet Inc.)

Clarifai Inc.

IBM Corporation

Intel Corporation

Google (Alphabet)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La transparencia impulsada por el cumplimiento normativo y la identificación de medios sintéticos está abriendo una vía clara de productos y servicios para los proveedores de reconocimiento de imágenes, especialmente donde los clientes necesitan marcado legible por máquina, detección y flujos de trabajo de generación de informes. La Ley de IA de la UE (Reglamento (UE) 2024/1689) establece hitos concretos, incluidas obligaciones para ciertos requisitos de transparencia a medida que la Ley se implementa gradualmente, y se aplica plenamente a partir del 2 de agosto de 2026, lo que impulsa a las empresas y plataformas a operacionalizar la gobernanza, el registro y los controles de autenticidad de contenido en las canalizaciones de imágenes. El lanzamiento de Google en mayo de 2026 de una capacidad de detección de contenido de IA en Google Cloud constituye una prueba de mercado de que las herramientas de detección se están convirtiendo en productos como parte de las plataformas empresariales, en lugar de tratarse como una función de investigación independiente.

Las operaciones industriales también presentan un espacio en blanco para escalar desde proyectos piloto hacia implementaciones estandarizadas que combinen visión en el borde, redes e integración de TI/TO. Los hallazgos del informe State of Industrial AI 2026 de Cisco, que indican que el 61 % de las organizaciones industriales utilizan IA en operaciones activas, y que el 20 % reporta implementaciones escaladas y maduras, refuerzan que los compradores están avanzando activamente más allá de la experimentación y requieren patrones de monitoreo, seguridad e integración de nivel productivo que se extiendan a la inteligencia visual. Este entorno respalda oportunidades para los proveedores que puedan ofrecer soluciones integrales de inspección y seguridad, canalizaciones híbridas de actualización de modelos en el borde y en la nube, y servicios de datos ajustados por dominio, al mismo tiempo que cumplen con las crecientes expectativas de privacidad y auditoría en sectores regulados como la salud y la seguridad pública.

Desarrollos recientes del sector

- Julio de 2026: IBM presentó nuevas capacidades multiagente y flujos de trabajo de modernización especializados para su cartera de software de IA empresarial. La actualización refuerza las herramientas para implementar y orquestar IA en producción, lo que respalda un uso más amplio de componentes de visión y de lenguaje-visión dentro de pilas empresariales gobernadas.

- Mayo de 2026: Google amplió las salvaguardas contra medios sintéticos al lanzar una capacidad de detección de contenido de IA en Google Cloud. Empaquetar la detección en una plataforma en la nube se alinea con los crecientes requisitos empresariales de procedencia y auditabilidad en flujos de trabajo centrados en imágenes.

- Septiembre de 2025: Clarifai lanzó una actualización importante de su plataforma para su Reasoning Engine, permitiendo la implementación escalable y de nivel empresarial de tareas de visión y razonamiento en entornos de borde y locales. La actualización integra controles de gobernanza, seguridad y políticas para respaldar cargas de trabajo de reconocimiento de imágenes a escala de producción.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de reconocimiento de imágenes con IA abarca los ingresos generados por sistemas basados en IA que detectan, clasifican o localizan objetos y escenas en imágenes o video, incluidos el hardware, software y servicios relacionados que se utilizan para ejecutar estos modelos en entornos reales.

Exclusiones de alcance: excluimos las herramientas de visión heredadas y basadas en reglas que no aprenden de los datos y que no utilizan métodos de aprendizaje automático o aprendizaje profundo.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Modelo de Implementación

- Nube

- Local

- Por Aplicación

- Clasificación de Imágenes

- Detección y Seguimiento de Objetos

- Reconocimiento Facial

- Inspección Industrial

- Imágenes Médicas

- Otras Aplicaciones de Nicho

- Por Industria de Usuario Final

- Automotriz

- BFSI

- Proveedores de Atención Médica y Tecnología Médica

- Comercio Minorista y Comercio Electrónico

- Integradores de Seguridad y Vigilancia

- Manufactura

- Otros (Agricultura, Energía, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la primera versión del mapa de mercado y establecer límites realistas sobre qué se considera ingresos de reconocimiento de imágenes con IA. Nos basamos en fuentes públicas y de libre acceso, como los datos del US Census y la Bureau of Labor Statistics para indicadores macro, las series del Banco Mundial y el FMI para la normalización entre países, y la OCDE y los reguladores nacionales de telecomunicaciones para el contexto digital y de conectividad que afecta la implementación.

También revisamos fuentes como publicaciones del NIST para señales de evaluación de visión artificial, bases de datos de patentes para rastrear la actividad de modelos e inferencia en el borde, y estadísticas comerciales para verificar la coherencia del movimiento de hardware relevante cuando influye en los envíos de sistemas. Se utilizaron informes anuales de empresas, transcripciones de conferencias de resultados, presentaciones para inversores y prensa confiable para confirmar el posicionamiento de productos y la exposición de ingresos reportada, y se recurrió a suscripciones de pago selectivas para datos financieros de empresas e inteligencia de noticias. Cuando fue necesario, utilizamos vistas de importación-exportación a nivel de patentes y envíos para verificar de forma cruzada la actividad de equipos. Estos ejemplos no son exhaustivos, y se consultaron muchas otras fuentes públicas para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué compran realmente los compradores y cómo los proveedores reconocen los ingresos entre licencias de software, suscripciones, servicios y hardware integrado. Hablamos con una combinación de proveedores de soluciones, integradores de sistemas y usuarios empresariales en APAC, EMEA y América, de modo que los patrones de adopción en manufactura, seguridad, comercio minorista y movilidad pudieran verificarse frente al modelo documental antes de finalizar los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31 % | Directivos de nivel C: 13 % | APAC: 42 % |

| Nivel medio: 49 % | Líderes funcionales/de unidad: 32 % | EMEA: 32 % |

| Actores más pequeños: 20 % | Gerentes: 55 % | América: 26 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que vincula el gasto total con los grupos de demanda observables en las implementaciones de visión artificial, y luego asigna cuotas a los casos de uso de reconocimiento de imágenes con IA utilizando supuestos de adopción y penetración recopilados de las entrevistas. Para mantener los totales fundamentados, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como la exposición de ingresos de proveedores muestreados, verificaciones de canal sobre paquetes de soluciones y la lógica de precio de venta promedio por volumen para implementaciones comunes, y luego ajustamos cuando las dos perspectivas no coincidían.

Los principales insumos utilizados en el modelo incluyen la base instalada de cámaras y puntos de conexión de imágenes en entornos empresariales, el cambio de implementaciones locales hacia la nube e implementaciones híbridas, la disponibilidad de hardware de GPU e inferencia en el borde, los valores promedio de contrato para software de visión y servicios gestionados, y el ritmo de las implementaciones impulsadas por normativas y seguridad en vigilancia y seguridad laboral. Cuando no fue posible una consolidación limpia de abajo hacia arriba, las brechas se manejaron utilizando variables sustitutas como tendencias de envíos, rangos de presupuesto de compradores y tasas típicas de adopción de software de análisis en nuevas implementaciones. Para la previsión, se utilizó análisis de escenarios en torno a la velocidad de adopción de la nube y la adopción del procesamiento en el borde, y la curva final se sometió a pruebas de esfuerzo con opiniones de expertos sobre la evolución de precios y los ciclos de adquisición.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones de varianza repetidas en los resultados del modelo, los totales por segmento y las señales independientes que indican la intensidad real de implementación. Se marcaron valores atípicos cuando el crecimiento implicaba adiciones de puntos de conexión poco realistas, cambios de precio abruptos o saltos de adopción que no podían explicarse mediante entrevistas o indicadores públicos, y luego se revisaron los supuestos.

Antes de la aprobación final, las cifras pasan por una revisión analítica de múltiples etapas para que los insumos, los cálculos y las reglas de alcance sean coherentes entre años y regiones. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando eventos importantes cambian sustancialmente la demanda, los precios o los planes de implementación. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Tamaño del mercado de reconocimiento de imágenes con IA de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para el reconocimiento de imágenes con IA a menudo parecen muy dispares porque la etiqueta de la categoría se utiliza de forma imprecisa entre los estudios, y porque el reconocimiento de ingresos puede mezclarse con áreas adyacentes de visión artificial. También observamos diferencias cuando algunas estimaciones utilizan solo ingresos de software, cuando otras incluyen análisis de imágenes más amplios, o cuando el momento cambiario y el tratamiento de la inflación no se indican claramente.

El crecimiento de los puntos de conexión de cámaras, las implementaciones de inspección habilitadas por IA, y la división entre la inferencia en el borde y en la nube son las verificaciones que mantienen la estimación de Mordor Intelligence alineada con el hardware, software y servicios gestionados de pago utilizados específicamente para el reconocimiento de imágenes basado en aprendizaje automático, en lugar del paraguas más amplio del reconocimiento de imágenes. Las elecciones del año base también son importantes, ya que algunos editores se anclan en años anteriores y luego proyectan de forma agresiva, sin revalidar los precios y las tasas de adopción a través de conversaciones recientes con compradores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,68 mil millones USD (2026) | |

| Editorial de Investigación Global A | 62,30 mil millones USD (2024) | Utiliza una definición amplia de reconocimiento de imágenes que puede incluir métodos que no son de IA y aplicaciones más amplias de visión artificial, y el año base difiere, lo que puede inflar los totales cuando se cuentan categorías adyacentes en conjunto. |

| Editorial del Sector B | 68,46 mil millones USD (2026) | Cubre la pila más amplia de reconocimiento de imágenes (incluido el OCR y el reconocimiento de códigos) en muchas aplicaciones, lo que amplía el alcance más allá de los ingresos de reconocimiento de imágenes con IA vinculados a la detección y clasificación basadas en aprendizaje automático. |

La dispersión en la tabla se explica principalmente por los límites de alcance y la forma en que se agrupan las categorías de visión adyacentes, en lugar de una simple diferencia de cálculo. Al ceñirse a flujos de ingresos de reconocimiento basado en IA claramente definidos y luego verificar los totales frente a señales de implementación y retroalimentación de precios del mundo real, el valor final del mercado se mantiene trazable a insumos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de reconocimiento de imágenes con IA hoy en día y hacia dónde se dirige para 2031?

El mercado totaliza USD 5,68 mil millones en 2026 y se prevé que alcance USD 11,07 mil millones en 2031, lo que implica una expansión sólida para el período.

¿Qué tasa de crecimiento anual compuesta se espera para el mercado en la ventana de pronóstico?

Se proyecta que el mercado crecerá a una CAGR del 14,31% entre 2026 y 2031.

¿Qué categoría de componente está creciendo más rápido?

Los servicios muestran el mayor impulso con una CAGR del 14,67%, lo que refleja la demanda empresarial de integración, ajuste de modelos y soporte del ciclo de vida.

¿Qué región geográfica registrará el mayor crecimiento hasta 2031?

Asia-Pacífico tiene la trayectoria más alta con una CAGR del 15,61%, impulsada por inversiones públicas y privadas considerables en hardware de IA y despliegues a escala de ciudad.

¿Cómo está evolucionando el equilibrio entre la implementación en la nube y la local?

Las soluciones locales capturaron el 67,95% de los ingresos en 2025, aunque las cargas de trabajo en la nube se están expandiendo a una CAGR del 16,37% a medida que la elasticidad de los hiperescaladores y los servicios de modelos gestionados ganan favor.

¿Cuál es la restricción más significativa que limita actualmente la adopción?

La volatilidad de la cadena de suministro de GPU añade riesgo de gasto de capital y amplía los plazos de entrega de los proyectos, lo que lleva a algunas empresas a explorar silicio alternativo y arquitecturas de borde híbridas.

Última actualización de la página el: