Tamaño y Participación del Mercado de Detección, Monitoreo y Seguridad Radiológica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

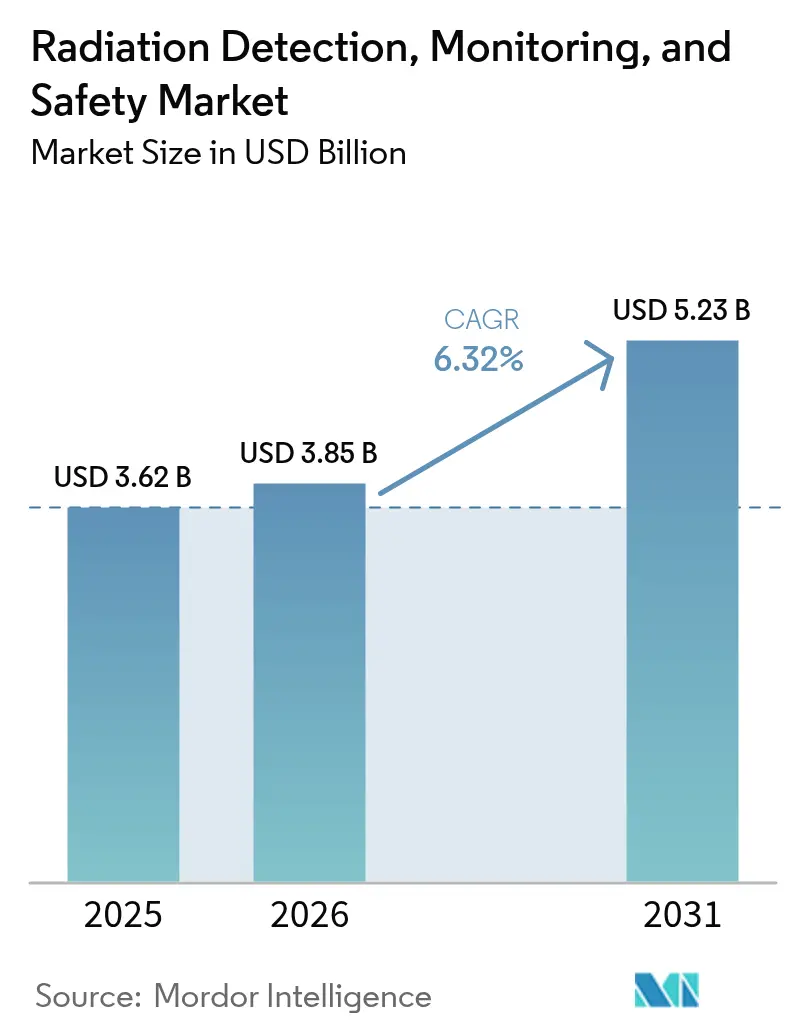

| Tamaño del Mercado (2026) | 3.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección, Monitoreo y Seguridad Radiológica por Mordor Intelligence

El tamaño del mercado de detección, monitoreo y seguridad radiológica en 2026 se estima en USD 3,85 mil millones, creciendo desde el valor de 2025 de USD 3,62 mil millones con proyecciones para 2031 que muestran USD 5,23 mil millones, creciendo a una CAGR del 6,32% durante 2026-2031. La expansión de los procedimientos de medicina nuclear, los mandatos regulatorios para la vigilancia ambiental continua y los rápidos avances en el rendimiento de los detectores basados en semiconductores sustentan esta trayectoria. Las crecientes preocupaciones de seguridad refuerzan la demanda en los segmentos de control fronterizo, primera respuesta e infraestructura crítica, mientras que los parques de reactores envejecidos impulsan la necesidad de despliegues de monitoreo vinculados al desmantelamiento. El mercado de detección, monitoreo y seguridad radiológica se beneficia de una propuesta de valor de doble uso que alinea las inversiones civiles en atención médica con el gasto en seguridad nacional, creando una base de ingresos resiliente. Las empresas de servicios públicos de América del Norte, los programas de eliminación gradual de la energía nuclear en Europa y las expansiones de Asia-Pacífico aceleran colectivamente los ciclos de reemplazo de las plataformas de detección heredadas. La conectividad digital, el análisis predictivo y las arquitecturas nativas en la nube distinguen ahora las ofertas premium, respaldando los ingresos por software de postventa y los contratos de servicio recurrentes.

Conclusiones Clave del Informe

- Por tipo de producto, las soluciones de detección y monitoreo representaron el 50,74% de la participación del mercado de detección, monitoreo y seguridad radiológica en 2025, mientras que los equipos de seguridad están preparados para crecer a una CAGR del 7,55% hasta 2031.

- Por tecnología de detector, los sistemas de centelleo representaron el 41,05% del tamaño del mercado de detección, monitoreo y seguridad radiológica en 2025, mientras que se proyecta que los detectores de semiconductores se expandan a una CAGR del 7,88% entre 2026 y 2031.

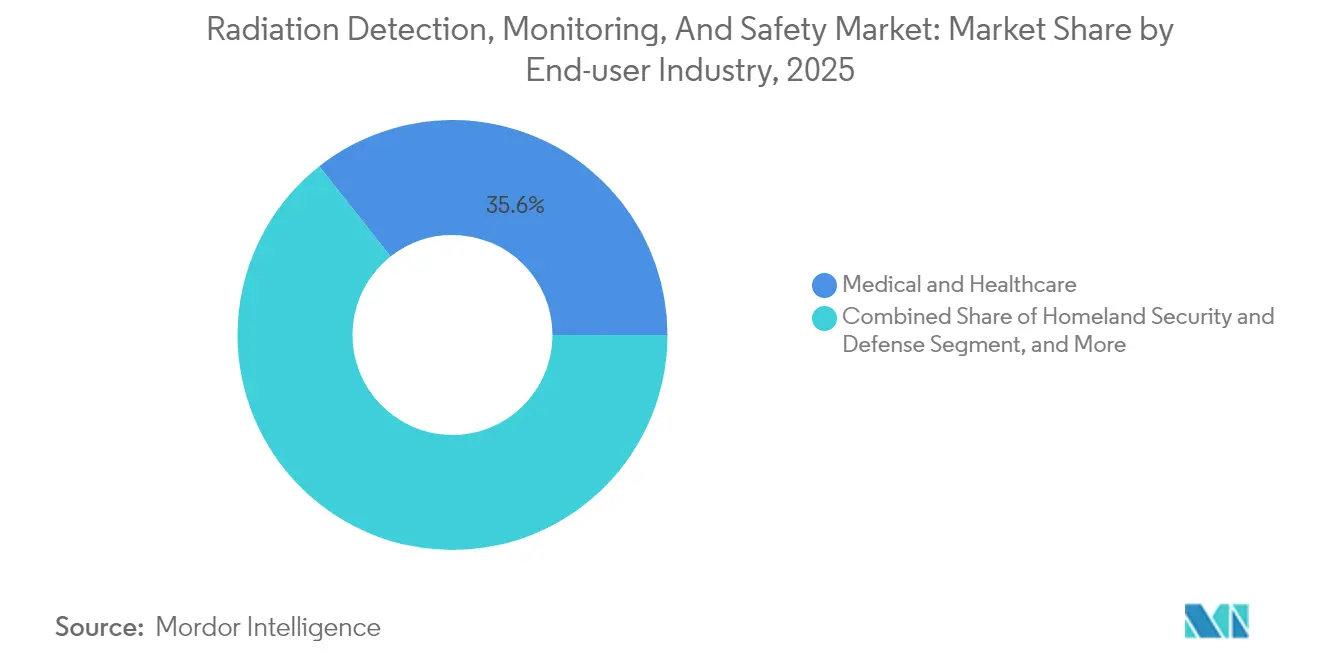

- Por industria del usuario final, el sector médico y sanitario representó el 35,64% del tamaño del mercado de detección, monitoreo y seguridad radiológica en 2025; se proyecta que la seguridad nacional y la defensa avancen a una CAGR del 7,18% hasta 2031.

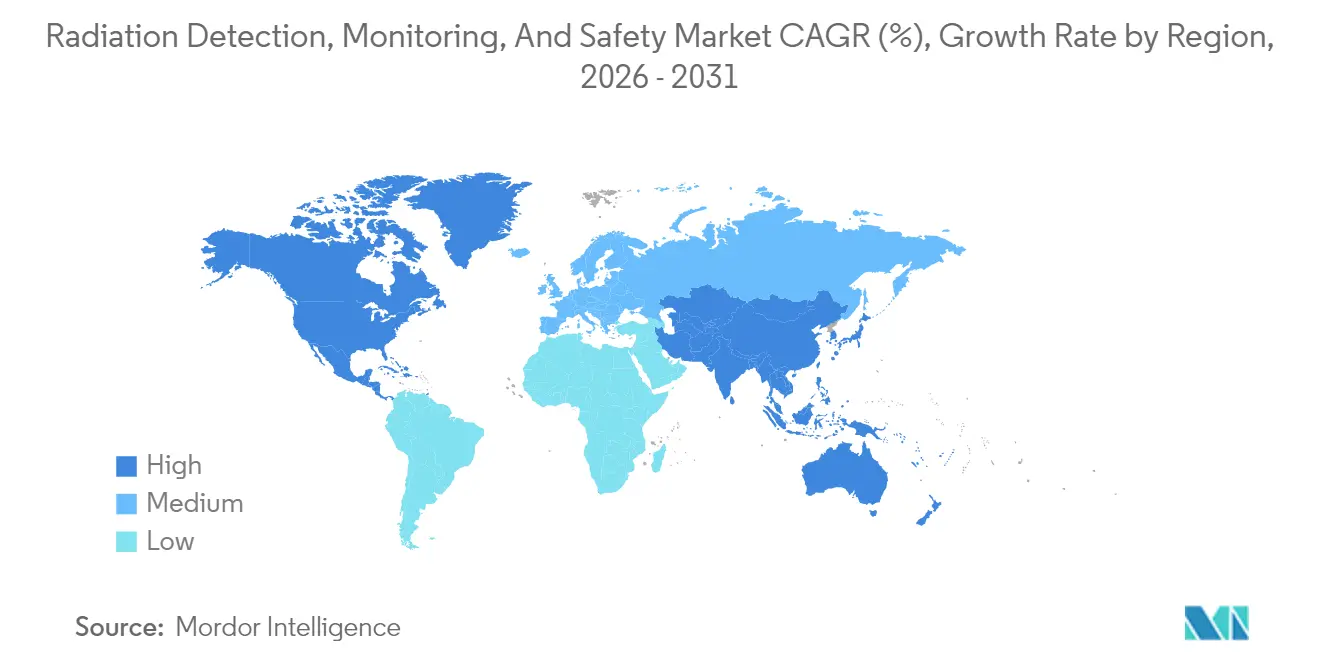

- Por geografía, América del Norte lideró el mercado de detección, monitoreo y seguridad radiológica con una participación de mercado del 30,05% en 2025, mientras que se prevé que la región de Asia-Pacífico registre una CAGR del 8,05% durante el período de perspectiva.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Detección, Monitoreo y Seguridad Radiológica

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | CRONOGRAMA DE IMPACTO |

|---|---|---|---|

| Creciente incidencia de cáncer y enfermedades crónicas | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los procedimientos de medicina nuclear y radioterapia | +1.5% | Global, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Impulso regulatorio para el monitoreo ambiental en tiempo real | +0.9% | Global, liderado por Europa y América del Norte | Corto plazo (≤ 2 años) |

| Miniaturización y dosímetros habilitados con IoT | +0.8% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Mapeo de radiación de área amplia basado en vehículos aéreos no tripulados | +0.6% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Desmantelamiento de reactores nucleares envejecidos en todo el mundo | +0.7% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Cáncer y Enfermedades Crónicas

La prevalencia del cáncer se acerca a los 35 millones de casos globales para 2050, ampliando la base objetivo para los sistemas de dosimetría de precisión.[1]Fuente: Organización Mundial de la Salud, "Estadísticas Globales de Cáncer 2024," OMS, who.int Los departamentos de radioterapia ahora especifican una precisión de monitoreo del haz inferior a un milisegundo, favoreciendo los detectores de semiconductores que capturan fluctuaciones de alta frecuencia en la tasa de dosis. Las plataformas de planificación de tratamiento adaptativo amplían los volúmenes de generación de datos, y los médicos dependen cada vez más de los bucles de retroalimentación en tiempo real para ajustar las dosis fraccionadas. Los sistemas de salud, por tanto, presupuestan racks de verificación de dosis multicanal, calibradores de campo redundantes y software de registro de dosis alojado en la nube, un ecosistema que amplía el mercado de detección, monitoreo y seguridad radiológica. Las estrategias de los proveedores se centran en cabezales detectores modulares y paneles de control de calidad asistidos por IA que mejoran el tiempo de actividad de los aceleradores lineales.

Expansión de los Procedimientos de Medicina Nuclear y Radioterapia

Los exámenes de medicina nuclear crecieron un 12% interanual en 2024, impulsados por isótopos teranósticos como el actinio-225 y el lutecio-177.[2]Fuente: Comité Editorial del Journal of Nuclear Medicine, "Aplicaciones Teranósticas en Medicina Nuclear: Revisión 2024," Journal of Nuclear Medicine, snmjournals.org Los centros radiofarmacéuticos requieren monitores de partículas alfa en el aire, espectrógrafos gamma de celdas calientes y dosímetros personales que se sincronizan automáticamente con las bases de datos LIMS de las instalaciones. Las redes de ciclotrón descentralizadas, ubicadas más cerca de las poblaciones de pacientes, multiplican los nodos de adquisición para gabinetes de blindaje, portales de descontaminación y kits de prueba de fugas. La estandarización bajo la Parte 361 del Reglamento 21 CFR de la Administración de Alimentos y Medicamentos de los Estados Unidos obliga a protocolos de calibración específicos para cada isótopo, asegurando oportunidades recurrentes de subcontratación para los proveedores de servicios de recalibración de detectores. Estas tendencias elevan los precios de venta promedio y amplían la visibilidad de los ingresos del mercado de postventa.

Impulso Regulatorio para el Monitoreo Ambiental en Tiempo Real

La directiva europea Euratom 2013/59 exige una vigilancia ambiental continua en los perímetros de los reactores; normas comparables emanan de las revisiones de la Parte 20 de la Comisión Reguladora Nuclear de los Estados Unidos.[3]Fuente: Comisión Reguladora Nuclear de los Estados Unidos, "Normas de Protección Radiológica," NRC, nrc.gov Las empresas de servicios públicos ahora despliegan portales espectrométricos en red de malla que transmiten promedios de tasa de dosis de un minuto a paneles de control en la nube. Las alarmas de umbral automatizadas se integran con los planes de respuesta a emergencias, acortando los intervalos de alerta a acción. Los fabricantes de equipos originales de detectores se diferencian a través de gabinetes resistentes a la intemperie certificados para temperaturas que van desde −40 °C hasta +60 °C y tiempos de funcionamiento con batería de respaldo que superan los siete días. El gasto en cumplimiento normativo se extiende a los laboratorios municipales y académicos que replican los estándares de monitoreo de reactores, ampliando los mercados finales con potencial de expansión.

Miniaturización y Dosímetros Habilitados con IoT

Las insignias portátiles, apenas más gruesas que una tarjeta de crédito, transmiten registros de dosis a través de Bluetooth de Baja Energía a servidores hospitalarios seguros. El mantenimiento automatizado de registros alivia la escasez de personal entre los oficiales de seguridad radiológica, particularmente en las clínicas de oncología de Asia-Pacífico. La integración con aplicaciones de gestión de la fuerza laboral respalda el geofencing, lo que genera alertas cuando el personal ingresa a zonas restringidas sin dosímetros activos. El conjunto de funciones convierte el cumplimiento normativo en una cultura de seguridad preventiva, ampliando los ciclos de reemplazo de las pastillas de dosímetros termoluminiscentes consumibles hacia suscripciones de dosimetría conectada.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | CRONOGRAMA DE IMPACTO |

|---|---|---|---|

| Estricta carga de cumplimiento multijurisdiccional | -0.8% | Global, más complejo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de oficiales certificados de seguridad radiológica | -0.6% | Global, aguda en Asia-Pacífico y mercados en desarrollo | Mediano plazo (2-4 años) |

| Alto gasto de capital para detectores de grado espectrométrico | -0.5% | Global, limitando a los usuarios finales más pequeños | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro para cristales de He-3 y centelladores | -0.7% | Global, afectando las aplicaciones de detección de neutrones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estricta Carga de Cumplimiento Multijurisdiccional

Los fabricantes de equipos originales de detectores deben superar los expedientes de la Sección 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos, satisfacer las métricas de rendimiento IEC 60601-2-45 y obtener la conformidad del marcado CE, cada uno de los cuales requiere pruebas discretas de biocompatibilidad, compatibilidad electromagnética y patrón de radiación.[4]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Base de Datos de Autorizaciones 510(k) de Dispositivos Médicos," FDA, fda.gov La documentación por sí sola infla los presupuestos de investigación y desarrollo, orientando a los innovadores más pequeños hacia acuerdos de licencia o mercados académicos de nicho. Las pistas de certificación paralelas dificultan las actualizaciones ágiles de firmware una vez que los dispositivos instalados ingresan a huellas de múltiples países, ralentizando el lanzamiento de funciones. El resultado son ciclos de diseño ganado prolongados que pueden superar los cuatro años, diluyendo el valor presente neto de las inversiones en nuevas tecnologías y moderando la aceleración de los ingresos a corto plazo dentro del mercado de detección, monitoreo y seguridad radiológica.

Escasez de Oficiales Certificados de Seguridad Radiológica

Los marcos de licencias, como la Parte 35 del Título 10 del Código de Regulaciones Federales, estipulan horas educativas mínimas y práctica clínica supervisada para los oficiales de seguridad radiológica; sin embargo, los canales de formación siguen siendo insuficientes.[5]Fuente: Sociedad de Física de la Salud, "Análisis de la Fuerza Laboral de Oficiales de Seguridad Radiológica 2024," Sociedad de Física de la Salud, hps.org Las redes de oncología de Asia-Pacífico, que crecen a una tasa de dos dígitos, se enfrentan, por tanto, a déficits de personal que retrasan la puesta en marcha de las instalaciones. Los hospitales compensan externalizando las funciones de cumplimiento normativo a los proveedores de equipos, pero las cláusulas de responsabilidad limitan el alcance de dichos compromisos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Detección Impulsa el Crecimiento

Los sistemas de detección y monitoreo generaron el 50,74% de los ingresos de 2025, anclando los presupuestos de adquisición de hospitales, empresas de servicios públicos y agencias de defensa que deben validar continuamente las condiciones de dosis. Dentro del tamaño del mercado de detección, monitoreo y seguridad radiológica, se proyecta que las plataformas de detección crezcan junto con los módulos de análisis predictivo que recomiendan intervalos de mantenimiento proactivo. Los equipos de seguridad, que abarcan ropa revestida de plomo, cabinas de descontaminación y puertas de contención automatizadas, están superando las normas históricas con una CAGR del 7,55%, impulsadas por las normas armonizadas de dispositivos de protección ISO 2919. Las ofertas integradas que unen sondas de rayos gamma en tiempo real con cortinas de blindaje motorizadas acortan los tiempos de alarma a contención y mejoran el cumplimiento de ALARA (tan bajo como sea razonablemente alcanzable). Los proveedores aprovechan las sinergias de venta cruzada: los hospitales que piden sondas de centelleo a menudo agregan suscripciones de dosimetría de insignia, mientras que los operadores de reactores agrupan portales perimetrales con sistemas de ventilación de refugio in situ. La elasticidad de precios sigue siendo modesta, ya que las obligaciones regulatorias aumentan la urgencia de adquisición, lo que garantiza que los SKU premium mantengan una tracción constante en toda la industria de detección, monitoreo y seguridad radiológica.

La funcionalidad ampliada de los paneles de control en la nube, la visualización de alarmas con geolocalización, el acceso basado en roles y la generación automatizada de informes de cumplimiento eleva el equipo de detección más allá del estatus de producto básico. Las superposiciones de Software como Servicio conllevan un margen bruto significativo, superando las tasas de hardware y fomentando ecosistemas independientes del hardware. En consecuencia, los socios de canal prefieren almacenar pasarelas multiprotocolo que integren módulos de ioduro de sodio activado con talio (NaI(Tl)), telururo de cadmio y zinc (CZT) y neutrones bajo una interfaz hombre-máquina supervisora única. El análisis en tiempo real reduce aún más las ocurrencias de falsos positivos, recortando costosos incidentes de evacuación. Estas soluciones de valor añadido refuerzan el liderazgo de las soluciones de detección dentro del mercado más amplio de detección, monitoreo y seguridad radiológica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Detector: Los Semiconductores Surgen

Los detectores de centelleo retuvieron el 41,05% de la participación de ingresos en 2025, gracias a su cadena de suministro madura y su favorable perfil de costo-rendimiento en imágenes médicas y monitoreo ambiental. No obstante, se prevé que las arquitecturas de semiconductores registren una CAGR del 7,88%, casi 1,5 veces la tasa de crecimiento general del mercado de detección, monitoreo y seguridad radiológica. Los módulos de telururo de cadmio y zinc (CZT) ofrecen una resolución de energía a temperatura ambiente inferior al 2%, lo que permite la discriminación de isótopos crucial para las aplicaciones de seguridad nacional. Las técnicas de fabricación a escala de chip adaptadas de las fundiciones CMOS de consumo prometen economías de volumen que pueden contrarrestar el alto obstáculo de gasto de capital que actualmente restringe la adopción. Mientras tanto, los detectores de gas relleno defienden nichos donde la robustez supera a la resolución, como las herramientas de registro en pozos de petróleo que operan a 200 °C en profundidad. Los dosímetros personales están pasando de las tarjetas pasivas de dosímetros termoluminiscentes a microcontadores de fotomultiplicadores de silicio habilitados por Bluetooth que se sincronizan con registros de dosis basados en la nube, lo que refleja la tendencia más amplia de digitalización dentro del mercado de detección, monitoreo y seguridad radiológica.

Las transferencias de investigación y desarrollo entre sectores aceleran el progreso de los semiconductores. Los proveedores de LiDAR automotriz comercializan pilas de obleas de fotomultiplicadores de silicio, cuyos conjuntos de múltiples píxeles destacan en la captura de señales de centelleo débiles, reduciendo así el ruido oscuro y logrando tiempos de recuperación más rápidos. Los avances paralelos en películas delgadas basadas en perovskita sugieren el potencial de paneles flexibles de gran área adecuados para alas de drones y fachadas de edificios. Los organismos de normalización como ISO 21909 han ampliado las clases de rendimiento para dar cuenta de estos nuevos materiales, ofreciendo a los responsables de adquisiciones pruebas de aceptación claramente definidas. Colectivamente, estos avances consolidan el segmento de semiconductores como el motor de innovación de la industria de detección, monitoreo y seguridad radiológica.

Por Industria del Usuario Final: Liderazgo Médico

Las instalaciones médicas controlaron el 35,64% del gasto de 2025, respaldadas por la creciente carga de casos de radioterapia y un flujo constante de radiofármacos autorizados por la Administración de Alimentos y Medicamentos de los Estados Unidos. Los monitores automáticos de celdas calientes documentan los niveles de pureza de los isótopos hasta partes por mil millones, salvaguardando la precisión de la dosificación de los pacientes. Los registros de dosis de pacientes vinculados alimentan repositorios de macrodatos oncológicos, lo que facilita estudios de comparación de resultados que, a su vez, impulsan actualizaciones incrementales de equipos. Las agencias de seguridad nacional y defensa, que se expanden a una CAGR del 7,18%, están adquiriendo espectrógrafos ligeros de mochila y sensores montados en vehículos aéreos no tripulados que pueden escanear patios de carga sin interrumpir los flujos logísticos. Las empresas de energía a escala de servicios públicos y las firmas industriales de ensayos no destructivos, aunque de crecimiento más lento, ofrecen una demanda constante de ciclos de reemplazo para monitores perimetrales y sondas de área fija dentro de las salas de turbinas, apoyando así el crecimiento de línea de base para el mercado de detección, monitoreo y seguridad radiológica.

Los institutos académicos y de investigación forman un nicho de precios de venta promedio elevados porque encargan espectrógrafos a medida con ultra-alta resolución y calibración de isótopos de nicho. La adquisición financiada por subvenciones a menudo estipula el uso de firmware de código abierto para la reproducibilidad de datos, lo que lleva a los proveedores a desacoplar la lógica de procesamiento sensible a la propiedad intelectual en módulos FPGA seguros mientras exponen los ganchos del kit de desarrollo de software. En todos los segmentos de usuarios, el hilo conductor es una preferencia cada vez mayor por las plataformas de detección definidas por software, un cambio que permite extensiones de productos transversales y maximiza los flujos de ingresos recurrentes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte mantuvo un liderazgo de ingresos del 30,05% en 2025, reflejando los arraigados parques de energía nuclear, las amplias infraestructuras de seguridad nacional y los sistemas de atención médica pioneros en adopción temprana. Los laboratorios nacionales de los Estados Unidos están canalizando subvenciones de investigación y desarrollo hacia la miniaturización de detectores de telururo de cadmio y zinc (CZT), mientras que el marco del Recursos Naturales de Canadá está subsidiando las actualizaciones de monitoreo ambiental en reactores de investigación. Las exportaciones de radiofármacos en expansión de México agregan volumen incremental para los monitores de celdas calientes de producción de isótopos. La estandarización transfronteriza bajo ANSI N42 mejora la interoperabilidad del equipo, reforzando así las economías de escala dentro del mercado regional de detección, monitoreo y seguridad radiológica.

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 8,05%, respaldada por el plan de China de poner en servicio 150 reactores antes de 2060. El mandato de localización incorporado en la política Fabricado en China 2025 de Pekín promueve plantas de fabricación de empresas conjuntas para obleas de telururo de cadmio y zinc (CZT), reduciendo los aranceles de importación y mitigando la fragilidad de la cadena de suministro. El régimen regulatorio posterior a Fukushima de Japón financia redes de rayos gamma perimetrales que se extienden 20 km alrededor de los sitios de reactores, mientras que el Departamento de Energía Atómica de la India financia medidores de levantamiento de bajo costo para las salas de terapia contra el cáncer en ciudades de segundo nivel. La creciente red de ciclotrón de 18 MeV de Corea del Sur amplía aún más el número de hospitales con potencial de expansión, reforzando el estatus de la región de Asia-Pacífico como motor de crecimiento global del mercado de detección, monitoreo y seguridad radiológica.

Europa exhibe un crecimiento equilibrado a medida que los proyectos de desmantelamiento en Alemania, Bélgica y España crean una demanda especializada de monitores de alfa en el aire y sistemas de ensayo de tambores de residuos. Francia, que mantiene una fuerte participación de electricidad nuclear, se centra en las actualizaciones de extensión de vida útil que deben cumplir con los estrictos criterios de riesgo sísmico de la Autoridad de Seguridad Nuclear. El tratado Euratom estandariza las especificaciones de adquisición, lo que permite contratos de volumen transfronterizos que aprovechan los ciclos de presupuesto plurianuales. Las naciones de Europa Central y Oriental, que modernizan los reactores de investigación de la era soviética, buscan conjuntos de detección llave en mano acompañados de servicios de formación.

Oriente Medio y África, aunque incipientes, están desplegando escáneres de carga de neutrones en puertos estratégicos y poniendo en marcha laboratorios de radiofarmacia basados en ciclotrón, presagiando un impulso a mediano plazo para el mercado de detección, monitoreo y seguridad radiológica en geografías emergentes.

Panorama regulatorio

Los requisitos regulatorios en el mercado de detección, monitoreo y seguridad radiológica reflejan regímenes nucleares, médicos y de seguridad. El cumplimiento normalmente abarca las normas de la NRC de EE. UU. (10 CFR Parte 20 para estándares de protección radiológica y controles de dosis), vías de dispositivos médicos (FDA 510(k) para ciertos detectores y sistemas de monitoreo de uso sanitario), y marcos referenciados internacionalmente como los Estándares de Seguridad del OIEA y Euratom 2013/59 para obligaciones de protección radiológica y vigilancia ambiental. Estos regímenes superpuestos crean necesidades recurrentes de instrumentos calibrados, informes de software validados y procesos documentados de control de calidad en los usuarios finales médicos y sanitarios, de energía y electricidad, y de seguridad nacional y defensa.

Una inflexión regulatoria notable en 2026 en Estados Unidos es la propuesta de reglamentación de la NRC en torno al 10 CFR Parte 20, que introduce un enfoque escalonado e informado por el riesgo para la gestión de dosis e incluye cambios referenciados en la documentación de la propuesta en torno a las estructuras de límites de dosis (incluidos los límites de dosis por efluentes). Al mismo tiempo, otras jurisdicciones mantienen bajo revisión sus normativas y directrices de protección radiológica, incluido el marco de documentos regulatorios de la Comisión Canadiense de Seguridad Nuclear (CNSC) y el Reglamento de Protección Radiológica y Seguridad Nuclear de 2018 de Australia (versión compilada vigente). Para los proveedores, estos cambios refuerzan las estrategias de certificación multijurisdiccional (CE, pruebas alineadas con IEC cuando corresponda, y normas de licenciamiento específicas de cada país, como los requisitos de personal y supervisión vinculados al 10 CFR Parte 35). También aumentan la prima sobre las pistas de auditoría habilitadas por software y el monitoreo remoto para respaldar los mandatos de vigilancia continua.

Análisis de la cadena de valor

La cadena de valor abarca desde materiales y componentes especializados aguas arriba (cristales y ensamblajes de centelleadores, insumos de detección de neutrones limitados por He-3 y materiales de detectores semiconductores como el CZT, junto con fotodetectores y ASIC de lectura) hasta la fabricación de instrumentos intermedios (medidores de vigilancia portátiles, espectrómetros, monitores de portal, monitores de área fija y dosímetros electrónicos). La integración, calibración y los servicios de ciclo de vida aguas abajo se sitúan cerca de los usuarios finales, ya que muchas decisiones de compra combinan hardware con soporte continuo de cumplimiento. Las normas y directrices documentales de organismos como el NIST (Programa de Normas Documentales de Detección de Radiación), CIRMS e IEEE TC-45 influyen en los objetivos de diseño y las pruebas de aceptación, mientras que las normas de capacidad técnica del DHS de EE. UU. determinan las expectativas de desempeño para la detección radiológica en aplicaciones de seguridad.

Los integradores de sistemas y las redes de servicio de fabricantes de equipos originales son nodos clave aguas abajo, ya que muchos usuarios finales compran soluciones completas, incluidos sensores más pasarelas de comunicación, paneles en la nube, gestión de alarmas y contratos de mantenimiento. La actividad reciente refleja esta estructura, incluidos los contratos de Mirion vinculados a la demostración del reactor Natrium de TerraPower para sistemas de monitoreo de radiación e instrumentación nuclear, y despliegues de seguridad portuaria como el de la Aduana de Dubái, que presentó un sistema integrado de protección y monitoreo radiológico habilitado por IA para puertos aéreos, terrestres y marítimos. La consolidación también aparece en herramientas de flujo de trabajo adyacentes, ilustrada por la adquisición de activos de Lucerno Dynamics por parte de Radnostix (incluida la tecnología del Sistema LARA y el software ELLEXA Explorer) para ampliar las capacidades de dispositivos relacionados con radiofármacos e intensificar la integración de datos entre detectores, sistemas de instalaciones y documentación de cumplimiento.

Panorama Competitivo

El campo competitivo permanece moderadamente concentrado. Mirion Technologies aprovecha la integración vertical que abarca el crecimiento de cristales, el análisis de software y las redes de servicio de campo, lo que permite ofertas llave en mano de ventanilla única. Thermo Fisher Scientific se diferencia a través de analizadores de control de calidad de radiofármacos de grado reactivo que alimentan datos de utilización de instrumentos a paneles de control en la nube, impulsando la tracción de consumibles. Teledyne FLIR se centra en espectrógrafos portátiles de grado de defensa reforzados según las especificaciones de respuesta a desastres MIL-STD, asegurando contratos plurianuales del Departamento de Seguridad Nacional de los Estados Unidos.

Los competidores especializados persiguen nichos: Kromek comercializa circuitos integrados específicos de aplicación para detectores de telururo de cadmio y zinc (CZT) optimizados para cargas útiles de vehículos aéreos no tripulados, mientras que Fuji Electric ofrece dosímetros de atención médica con agregación de registros de dosis por comunicación de campo cercano (NFC) adecuados para departamentos de radiología de alto rendimiento. Los cuellos de botella en la fabricación de cristales fomentan las alianzas del lado de la oferta; la reciente adquisición de Advanced Measurement Technology por parte de Mirion ilustra una estrategia para cubrir el riesgo de materia prima mientras se amplía la amplitud del producto.

El poder de fijación de precios depende de los ecosistemas de software que bloquean los ingresos analíticos recurrentes; por lo tanto, las estrategias de interfaz de programación de aplicaciones abiertas son limitadas. La fluidez regulatoria multijurisdiccional actúa como una ventaja competitiva, ya que las empresas capaces de navegar los requisitos de la Administración de Alimentos y Medicamentos de los Estados Unidos, el marcado CE y la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón aceleran los despliegues globales. Finalmente, las huellas de servicio postventa, los depósitos de repuestos, la densidad de ingenieros de campo y los centros de monitoreo remoto las 24 horas del día, los 7 días de la semana juegan un papel decisivo en los sectores de alta disponibilidad como la generación de energía nuclear, conformando las decisiones de compra y reforzando la lealtad a la marca dentro del mercado de detección, monitoreo y seguridad radiológica.

Líderes de la Industria de Detección, Monitoreo y Seguridad Radiológica

Kromek Group plc

Teledyne FLIR LLC

Fuji Electric Co., Ltd.

Mirion Technologies Inc.

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La modernización de la vigilancia ambiental sigue siendo un claro espacio en blanco para el hardware y software de monitoreo en red, respaldado por programas públicos activos. Por ejemplo, la Comisión de Seguridad Nuclear de Taiwán inició su Plan de Monitoreo de Radiación Ambiental 2026 (que cubre del 1 de enero de 2026 al 31 de diciembre de 2026), que abarca el monitoreo cerca de instalaciones nucleares, la detección de precipitación radiactiva y los controles de alimentos y agua. Este plan encaja en el movimiento más amplio hacia la detección permanente, los informes automatizados y los flujos de trabajo de muestreo multimatriz, lo que crea espacio para proveedores que combinen detectores fijos y móviles con servicios de calibración, registro de datos resistente a manipulaciones y paneles que simplifican los informes de cara al regulador.

Las adquisiciones de seguridad nacional y defensa también anclan oportunidades para instrumentos resistentes e interoperables y plataformas integradas. En EE. UU., los mandatos de escaneo de carga bajo el 6 U.S. Code 921 y los marcos de capacidad del DHS están impulsando actualizaciones de sistemas heredados hacia imágenes no intrusivas y detección de radiación de próxima generación. El programa de Sistema de Detección Radiológica del JPEO-CBRND del DoD apunta a reemplazar medidores de vigilancia radiológica heredados en múltiples ramas de las fuerzas armadas de EE. UU. bajo un enfoque tipo IDIQ. En el frente tecnológico, hojas de ruta publicadas y programas técnicos, incluido el énfasis de IEEE NSS MIC RTSD 2026 en detectores de semiconductores compuestos a temperatura ambiente y las hojas de ruta europeas de metrología de protección radiológica que respaldan el cumplimiento de Euratom 2013/59, apuntan a un enfoque de producto a corto plazo en detectores basados en semiconductores, análisis con menores tasas de falsas alarmas, y una integración más estrecha de los datos de detección en los sistemas operativos de mando y control y en los sistemas clínicos de calidad.

Desarrollos recientes del sector

- Junio de 2026: Teledyne FLIR Defense anunció un contrato de 11,2 millones de USD con el Ejército de EE. UU. (CPE CBRND) para entregar más de 45 kits de sensores CBRN en drones integrados con el UAS R80D SkyRaider. El contrato acerca la detección radiológica al punto de necesidad al combinar sistemas no tripulados con kits de detección desplegados en campo. También refuerza la demanda impulsada por la defensa de arquitecturas de detección ligeras y desplegables que pueden escalarse entre unidades.

- Abril de 2025: Teledyne FLIR Defense recibió un contrato de cuatro años y 74,2 millones de USD con el Ejército de EE. UU. para el desarrollo del Conjunto de Capacidades 2.2 dentro del Programa de Actualización del Conjunto de Sensores del Vehículo de Reconocimiento Nuclear, Biológico y Químico (NBCRV). El trabajo del programa refuerza el papel de la empresa en la detección integrada CBRN y el software para plataformas de reconocimiento. Este tipo de actualizaciones centradas en vehículos influye en las especificaciones de adquisición de detectores, análisis a bordo y enlaces de datos interoperables utilizados en los flujos de trabajo militares CBRN.

- Septiembre de 2024: Mirion Technologies completó su adquisición de 45 millones de USD de Advanced Measurement Technology, ampliando su cartera de monitoreo continuo del aire y extendiendo su alcance en Asia-Pacífico. El acuerdo amplía la oferta de Mirion en casos de uso de monitoreo ambiental y de instalaciones donde la vigilancia continua es obligatoria. Una base instalada más amplia y una mayor variedad de productos también favorecen la captación de contratos de calibración, servicio y software vinculados a los informes de cumplimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos obtenidos por equipos y soluciones de apoyo que detectan, miden, monitorean y protegen a personas y sitios de la radiación ionizante en entornos médicos, industriales, energéticos, de investigación y de seguridad.

Exclusiones del alcance: este dimensionamiento no incluye los sistemas de radioterapia ni las ventas de modalidades de imagenología (por ejemplo, escáneres de TC o de medicina nuclear), salvo cuando se adquieren productos independientes de monitoreo de radiación, dosimetría o seguridad.

Descripción general de la segmentación

- Por Tipo de Producto

- Detección y Monitoreo

- Seguridad

- Por Tecnología de Detector

- Relleno de Gas (Geiger-Müller, Proporcional, Cámaras de Ionización)

- Centelleo (NaI(Tl), CsI, LaBr₃, Plástico)

- Semiconductor (HPGe, CZT, SiPM)

- Dosímetros Personales (TLD, OSL, Electrónico)

- Por Industria del Usuario Final

- Médico y Sanitario

- Energía y Potencia (Nuclear, Convencional)

- Seguridad Nacional y Defensa

- Industrial (Petróleo y Gas, Minería, Manufactura)

- Laboratorios de Investigación y Académicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando dónde se regula la exposición a la radiación y dónde suele concentrarse el gasto en monitoreo, para luego alinear esto con la forma en que los productos se implementan realmente. Se utilizaron fuentes públicas como el OIEA, la NRC de EE. UU., la FDA de EE. UU., la EPA y Eurostat para comprender las normas de seguridad, las señales de actividad nuclear y el contexto de los procedimientos sanitarios. Estos insumos se usaron para dar forma a indicadores de demanda realistas.

También se revisaron informes anuales de empresas y presentaciones para inversores con el fin de comprender los patrones de composición de ingresos, el posicionamiento de productos y el énfasis regional, lo que respalda los límites para los supuestos de ASP y adopción. Para verificar la dirección de patentes y tecnología, se consultó una base de datos de patentes de pago. Para verificar el movimiento comercial de las categorías de instrumentos relevantes, se utilizó una base de datos de envíos de importación y exportación a nivel de embarque cuando fue aplicable. Las fuentes documentales aquí mencionadas son solo ilustrativas, y también se utilizaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con fabricantes, distribuidores, socios de servicio y equipos de adquisición y seguridad de usuarios finales en salud, energía nuclear, usuarios industriales y agencias de seguridad. Utilizamos estas conversaciones para confirmar qué se compra como sistema frente a componente, cómo se comportan los ciclos de reemplazo en la práctica y dónde se contabilizan los ingresos por servicio y calibración. Luego se ajustaron los supuestos hasta que reflejaran los patrones de compra reales en las distintas regiones.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 13% | APAC: 37% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 42% | EMEA: 37% |

| Actores más pequeños: 17% | Gerentes: 45% | Américas: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó combinando la lógica descendente y ascendente, con el modelo principal anclado en fondos de demanda que se pueden rastrear cada año. En la práctica, se utilizaron las señales de procedimientos y base instalada en entornos médicos y de investigación, la actividad de energía nuclear y del ciclo de combustible, y la intensidad del escaneo de seguridad para reconstruir un margen de gasto, que luego se dividió en categorías de producto y tecnología utilizando participaciones de adopción validadas en entrevistas.

Para mantener las cifras realistas, se utilizaron aproximaciones ascendentes selectivas, como volúmenes de unidades muestreadas para dosímetros personales y monitores de área multiplicados por bandas prácticas de ASP, que luego se contrastaron con la exposición de ingresos de los proveedores y la retroalimentación de canal antes de finalizar los totales. Los insumos clave utilizados en el modelo incluyen la base instalada y los ciclos de reemplazo de detectores y dosímetros, las tasas de adhesión a calibración y servicio, la frecuencia de monitoreo regulatorio para lugares de trabajo y sitios, los patrones públicos de capacidad nuclear, paradas y mantenimiento, y los efectos de calendario de adquisición en las compras de seguridad y defensa. Para el pronóstico, se utilizó un análisis de escenarios para reflejar diferentes ciclos de adquisición e intensidad de políticas, y luego la trayectoria anual se suavizó utilizando el consenso de expertos sobre la adopción y la progresión de precios. Donde las señales directas de volumen eran escasas en un país o grupo de usuarios finales, las brechas se manejaron mediante indicadores proxy (por ejemplo, regímenes regulatorios similares y densidad comparable de base instalada), seguidas de verificaciones adicionales con entrevistas locales.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados del modelo con señales independientes que deberían moverse en la misma dirección, como la actividad de generación nuclear, las tendencias de procedimientos sanitarios y la actividad de cumplimiento de seguridad reportada cuando está disponible. Cuando el resultado de un segmento parece incorrecto, revisamos los factores de entrada, verificamos nuevamente el calendario de divisas y las bandas de precios, y luego volvemos a contactar a algunos encuestados para confirmar si el cambio es real o un artefacto del modelo.

Antes de la aprobación final, el trabajo pasa por una revisión de analistas de varios pasos, que incluye verificaciones de varianza entre regiones y vínculos cruzados entre la demanda de productos y la actividad de los usuarios finales. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes de política, interrupciones de suministro o cambios notables en las adquisiciones. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual alineada con la información más reciente disponible.

Tamaño del mercado de detección, monitoreo y seguridad radiológica de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para este espacio a menudo no coinciden porque el límite de la categoría no se maneja de la misma manera entre los estudios, y porque los ingresos por precios y servicios se tratan de forma diferente. Las diferencias también provienen de la selección del año base, el momento de conversión de divisas, y de si las compras de seguridad y defensa se modelan como demanda uniforme o como adquisiciones irregulares.

En este estudio, se verificaron los principales factores de discrepancia en torno a qué cuenta como equipo de seguridad frente a equipo de protección personal industrial general, si se incluyen los servicios de calibración y posventa, y cómo se asignan los detectores de uso mixto cuando se venden tanto en entornos médicos como no médicos. También observamos que algunos enfoques asumen una erosión más rápida del ASP para los detectores, mientras que otros asumen precios estables vinculados a los requisitos de cumplimiento, lo que puede modificar sustancialmente el incremento de 2025 a 2026.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,62 mil millones de USD (2025) | |

| Editor del sector A | 3,68 mil millones de USD (2025) | Esta estimación parece utilizar una lista de productos ligeramente más amplia en torno a las plataformas de monitoreo y soluciones relacionadas, y también puede aplicar un calendario de tipo de cambio diferente para el año base, lo que modifica el total en USD. |

| Medio de investigación B | 1,74 mil millones de USD (2025) | Esta estimación es coherente con un conjunto de ingresos contabilizados más reducido, donde partes del gasto en monitoreo médico e industrial y los ingresos por servicio y calibración pueden estar excluidos o solo parcialmente capturados. |

La tabla muestra una amplia dispersión, y bajo el alcance de Mordor Intelligence el valor está vinculado a los equipos independientes de detección y monitoreo de radiación, más los productos de seguridad asociados y los servicios relacionados, tal como los adquieren los usuarios finales, lo que evita mezclar ingresos de sistemas de imagenología o terapia adyacentes. Una vez fijado el alcance, los totales siguen siendo trazables a factores prácticos como la base instalada, los ciclos de reemplazo y las tasas de adhesión a servicios, de modo que el resultado es reproducible cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de detección, monitoreo y seguridad radiológica en 2026?

Se sitúa en USD 3,85 mil millones y se prevé que alcance USD 5,23 mil millones en 2031, lo que representa un pronóstico de CAGR del 6,32%.

¿Qué categoría de producto genera la mayor parte de los ingresos actuales?

Las soluciones de detección y monitoreo representan el 50,74% de los ingresos de 2025, lo que refleja su papel central en entornos de atención médica, industriales y de seguridad.

¿Qué tecnología de detector crece más rápido hasta 2031?

Se proyecta que los detectores basados en semiconductores, como el telururo de cadmio y zinc y los fotomultiplicadores de silicio, registren una CAGR del 7,88%, impulsados por las mejoras en la resolución de energía y la miniaturización.

¿Por qué Asia-Pacífico se considera el epicentro del crecimiento?

La agresiva construcción de reactores nucleares de China, las actualizaciones de monitoreo posteriores a Fukushima de Japón y la expansión de la fabricación de radiofármacos de la India impulsan una CAGR regional anticipada del 8,05%.

¿Qué desafío de la cadena de suministro afecta más a los instrumentos de detección de neutrones?

La disponibilidad intermitente y el aumento de los precios del gas helio-3 continúan presionando a los fabricantes de equipos originales hacia alternativas revestidas de boro o enriquecidas con litio.

Última actualización de la página el: