Tamaño y Cuota del Mercado de Reconocimiento de Iris

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.68% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reconocimiento de Iris por Mordor Intelligence

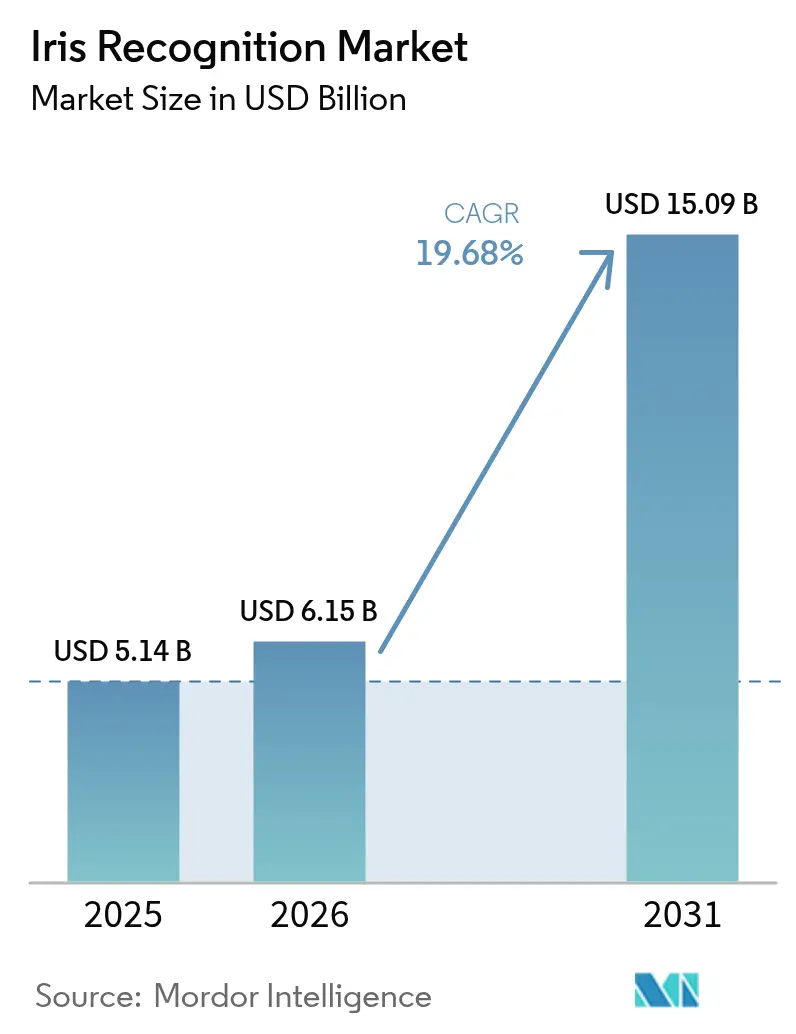

Se espera que el tamaño del mercado de reconocimiento de iris crezca de USD 5.140 millones en 2025 a USD 6.150 millones en 2026 y se prevé que alcance USD 15.090 millones en 2031 a una CAGR del 19,68% durante el período 2026-2031. Esta sólida trayectoria muestra cómo la tecnología ha evolucionado más allá de los despliegues gubernamentales de nicho hacia entornos de consumo cotidianos. La mayor demanda de autenticación sin contacto, la creciente exposición a ciberamenazas y las expectativas de cumplimiento normativo más estrictas por parte de los reguladores han acelerado la adopción en los sectores bancario, sanitario, de viajes y de electrónica de consumo. El hardware sigue siendo el mayor centro de costes, aunque el software gana mayor peso estratégico a medida que los motores de coincidencia nativos en la nube mejoran la velocidad y reducen las barreras de entrada para compradores de tamaño mediano. Asia-Pacífico ostenta una ventaja de pionero gracias a programas de identidad nacional a gran escala, mientras que Oriente Medio registra la CAGR más alta impulsada por la modernización aeroportuaria y los mandatos de facilitación del turismo. La competencia, cada vez más intensa, gira en torno a la precisión algorítmica, la integración multimodal y las características de diseño centradas en la privacidad que pueden resistir la evolución de las normas de soberanía de datos.

Conclusiones Clave del Informe

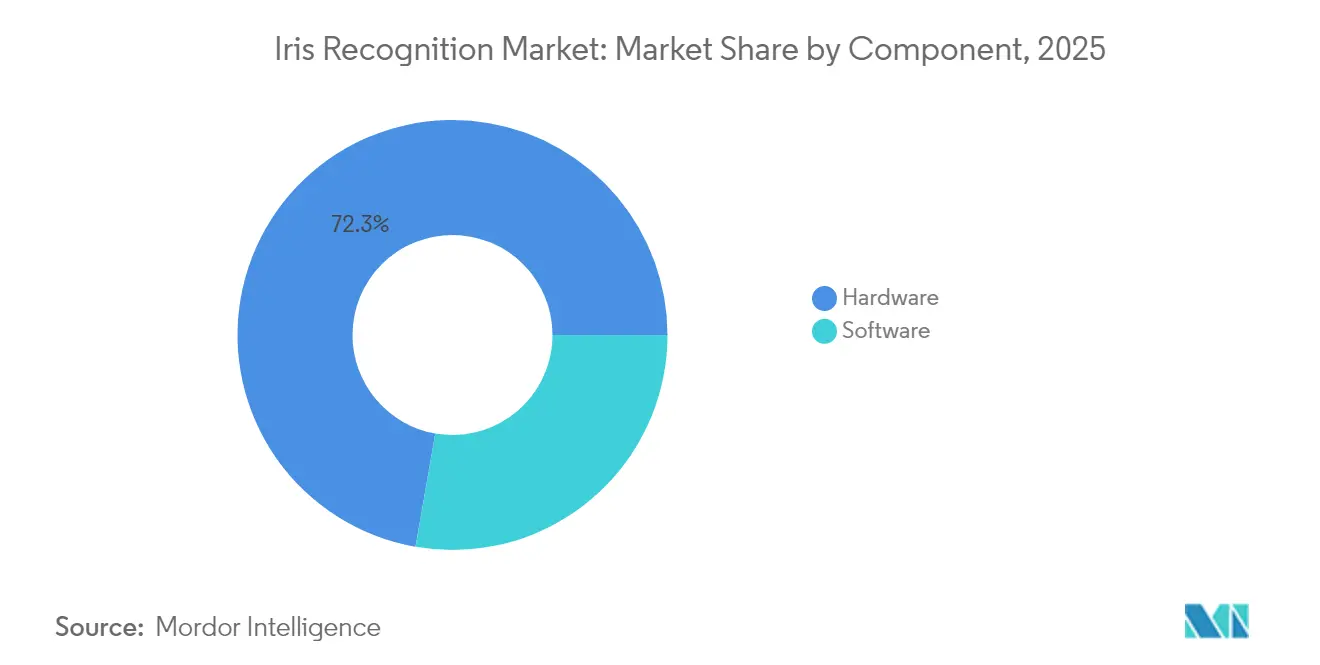

- Por componente, el hardware capturó el 72,25% de la cuota del mercado de reconocimiento de iris en 2025, mientras que se proyecta que el software registre el mayor crecimiento con una CAGR del 22,05% hasta 2031.

- Por modo de autenticación, la identificación 1:N representó el 65,70% del tamaño del mercado de reconocimiento de iris en 2025; se prevé que el modo 1:1 crezca más rápido con una CAGR del 20,15% hasta 2031.

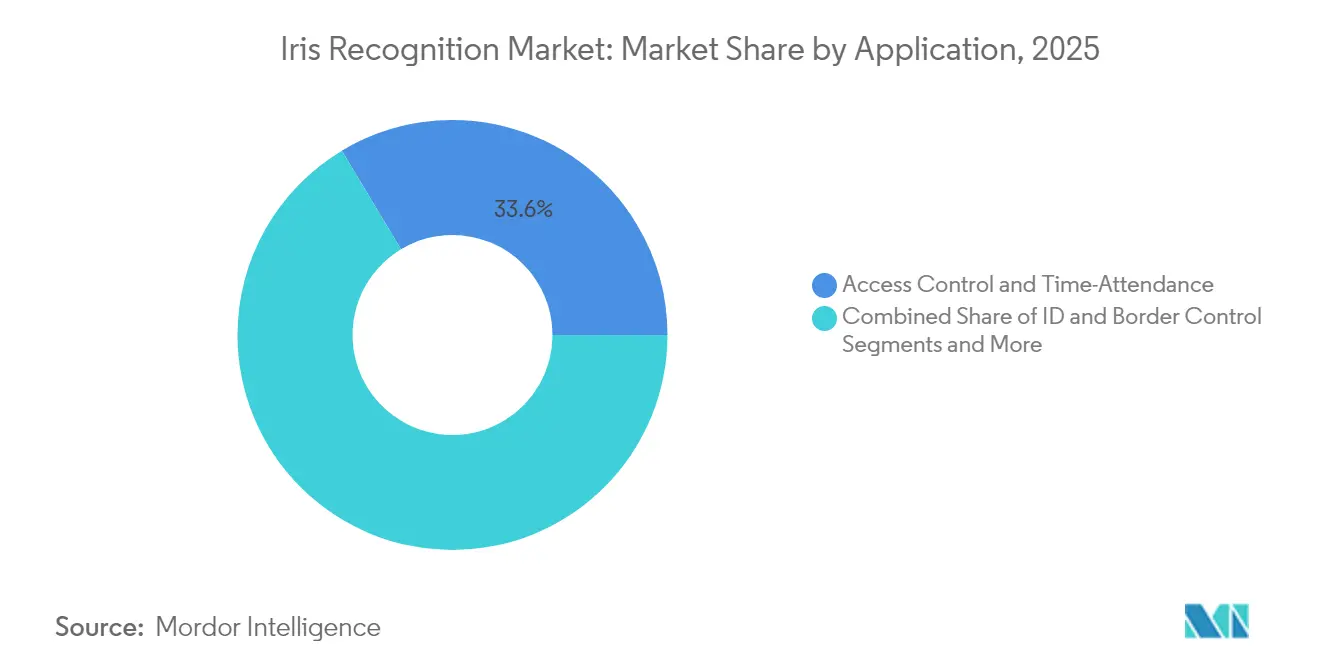

- Por aplicación, el control de acceso lideró con una cuota de ingresos del 33,60% en 2025, mientras que se prevé que la autenticación de transacciones y pagos avance a una CAGR del 22,6% entre 2026-2031.

- Por industria de usuario final, el gobierno y las fuerzas del orden dominaron con una cuota del mercado de reconocimiento de iris del 41,40% en 2025; se prevé que la electrónica de consumo registre el crecimiento más rápido con una CAGR del 21,1% hasta 2031.

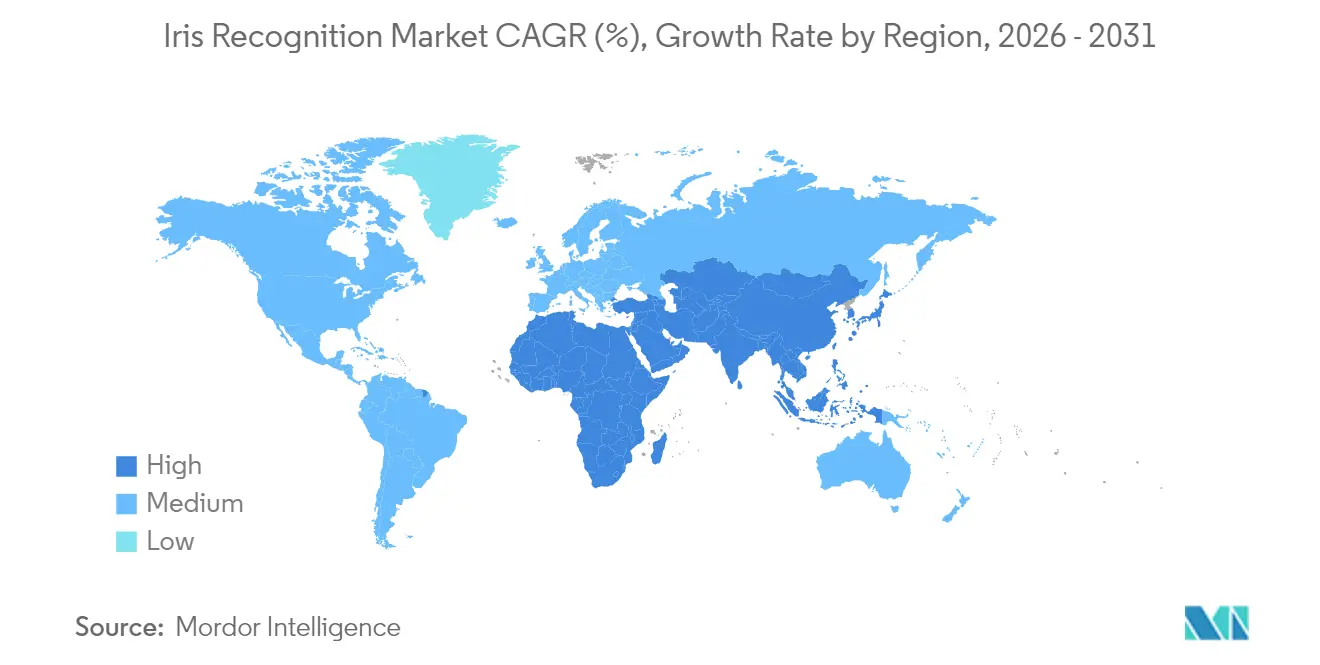

- Por geografía, Asia-Pacífico representó el 35,60% de los ingresos globales en 2025, mientras que se proyecta que Oriente Medio registre una CAGR del 20,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reconocimiento de Iris

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los Programas de Identificación Nacional y Pasaportes Electrónicos en Asia | +3.2% | Asia-Pacífico, con repercusión en Oriente Medio y África | Mediano plazo (2-4 años) |

| Aumento del gasto en Control Fronterizo en los corredores de Oriente Medio | +2.8% | Oriente Medio, Norte de África | Corto plazo (≤ 2 años) |

| Adopción de Sensores de Iris en Dispositivo por Fabricantes de Equipos Originales de Teléfonos Inteligentes (India y China) | +4.1% | Mercados principales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los mandatos de Identificación de Pacientes sin Contacto en el sector sanitario de EE. UU. | +2.3% | América del Norte | Largo plazo (≥ 4 años) |

| Iniciativas de Cartera Digital de la UE que aceleran la demanda de verificación electrónica de identidad | +1.9% | Europa | Mediano plazo (2-4 años) |

| Cumplimiento Normativo contra el Lavado de Dinero Transfronterizo en BFSI (Europa y Oriente Medio y África) | +2.1% | Europa, Oriente Medio, África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Programas de Identificación Nacional y Pasaportes Electrónicos en Asia

Los gobiernos de Asia-Pacífico continúan ampliando las plataformas de identidad digital habilitadas por iris para agilizar la prestación de servicios públicos y la inclusión financiera. La actualización de DigiLocker de India permite ahora a las entidades corporativas verificar las credenciales del personal a través de la base de datos Aadhaar, ampliando la base de usuarios más allá de los ciudadanos individuales.[1]Universidad de Cambridge, "Búsqueda de casos de estudio REF," impact.ref.ac.ukLas autoridades de salud pública de Tailandia han introducido quioscos de inscripción multimodal para trabajadores migrantes, vinculando los escaneos de iris a la elegibilidad para vacunación y prestaciones. Los costes de los módulos ópticos han caído a niveles de un solo dígito en USD en producción de alto volumen, ofreciendo a los organismos con presupuesto limitado un punto de entrada. A medida que continúa el impulso de inscripción, los proveedores ven ingresos duraderos provenientes de contratos de mantenimiento y ciclos periódicos de renovación de sensores que siguen el aumento de los estándares de rendimiento.

Aumento del Gasto en Control Fronterizo en los Corredores de Oriente Medio

Los estados del Golfo despliegan el reconocimiento de iris a gran escala para equilibrar los umbrales de seguridad con los objetivos de flujo de pasajeros en aeropuertos emblemáticos. El programa eGate de los Emiratos Árabes Unidos, implementado con IDEMIA, emplea la captura de iris a distancia para procesar a residentes y visitantes sin necesidad de acudir a los mostradores de inmigración. El grupo de trabajo de la Visión 2030 de Arabia Saudita exige biometría multimodal para todas las nuevas terminales, lo que lleva a proveedores como Invixium a comprometerse con líneas de ensamblaje local para una personalización más rápida. El consiguiente flujo de adquisiciones favorece los escáneres de alto rendimiento y los motores de coincidencia listos para la nube que pueden procesar varios miles de viajeros por hora mientras registran evidencia de grado de auditoría para los funcionarios de inmigración.

Adopción de Sensores de Iris en Dispositivo por Fabricantes de Equipos Originales de Teléfonos Inteligentes

Los fabricantes de dispositivos móviles apuntan a mercados de alta densidad incorporando módulos de iris miniaturizados junto a las cámaras frontales. Trabajos de laboratorio recientes muestran una tasa de aceptación verdadera del 96,57% para la captura de luz visible en ópticas de teléfonos de uso común, reduciendo la necesidad de emisores de infrarrojos dedicados. [2]arXiv, "Reconocimiento de Iris basado en Teléfonos Inteligentes," arxiv.org Las normas bancarias de India permiten ahora la verificación por rostro o iris para determinadas transacciones, lo que impulsa a las marcas de dispositivos móviles a obtener la certificación bajo las directrices locales de verificación electrónica de identidad. La reducción de costes proviene de integrar el sensor dentro de los módulos de cámara existentes y reutilizar las unidades de procesamiento neuronal para la coincidencia, lo que permite a los fabricantes de equipos originales posicionar el desbloqueo por iris como una función de privacidad premium sin grandes incrementos en el coste de los materiales.

Expansión de los Mandatos de Identificación de Pacientes sin Contacto en el Sector Sanitario de EE. UU.

Los grupos de proveedores invierten en identificación positiva de pacientes basada en iris para reducir la duplicación de registros y el fraude médico. El Departamento de Seguridad Pública de Texas amplió su contrato para terminales Iris ID con el fin de acelerar la coincidencia de escaneo en vivo en 200 sitios adicionales. Los hospitales despliegan quioscos móviles que vinculan una plantilla de iris con los números de historia clínica electrónica, creando un enlace inmutable que sobrevive a cambios de nombre o al desgaste de las huellas dactilares. El enfoque se adapta a los protocolos de control de infecciones porque el paciente nunca toca un dispositivo, reduciendo así los ciclos de limpieza y la carga de trabajo del personal.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX de los Centros Biométricos Multimodales en Aeropuertos | -1.8% | Global, concentrado en los principales centros de aviación | Corto plazo (≤ 2 años) |

| Degradación de la Precisión en Escenarios de Captura No Cooperativa | -1.4% | Global | Mediano plazo (2-4 años) |

| Regulaciones de Soberanía de Datos y Almacenamiento de Plantillas Biométricas (RGPD de la UE) | -2.1% | Europa, con repercusión global en el cumplimiento normativo | Largo plazo (≥ 4 años) |

| Percepción Pública y Reacción de los Grupos de Libertades Civiles en América del Norte | -1.6% | América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX de los Centros Biométricos Multimodales en Aeropuertos

Los aeropuertos enfrentan elevados costes iniciales al modernizar los puntos de control existentes con cabinas multimodales que incluyen opciones de iris, rostro y huella dactilar. Los ensayos de la Administración de Seguridad en el Transporte de EE. UU. muestran mejoras en el rendimiento del flujo de pasajeros, pero requieren carriles especializados, iluminación segura para LED y conexiones de fibra dedicadas a los motores de coincidencia centrales. Los aeropuertos regionales más pequeños posponen los despliegues hasta que los volúmenes de pasajeros justifiquen el retorno de la inversión, creando una curva de adopción de dos niveles que los proveedores deben gestionar con modelos de precios modulares y de pago por uso.

Regulaciones de Soberanía de Datos y Almacenamiento de Plantillas Biométricas (RGPD de la UE)

El RGPD de Europa trata los patrones biométricos como datos de categoría especial, obligando a los integradores de sistemas a obtener el consentimiento explícito o a demostrar un interés público sustancial antes de procesarlos. La próxima Ley de Inteligencia Artificial de la UE añade una capa adicional de clasificación, etiquetando ciertos sistemas de identificación remota como de alto riesgo y exigiendo evaluaciones de conformidad detalladas. [3]IAPP, "Biometría en la UE: Navegando el RGPD, la Ley de IA," iapp.org Los proveedores responden incorporando cifrado homomórfico y pruebas de conocimiento cero en los flujos de coincidencia, pero la carga computacional adicional puede erosionar los tiempos de respuesta en las verificaciones de grandes galerías. La ingeniería de cumplimiento normativo se convierte, por tanto, en un diferenciador clave, no en un mero trámite secundario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Impulsa la Inversión en Infraestructura

El hardware representó el 72,25% de los ingresos de 2025 y continúa siendo el pilar del mercado de reconocimiento de iris, dada la necesidad de óptica de precisión, iluminación controlada y carcasas robustas. Sin embargo, el crecimiento se desplaza hacia el software a medida que los motores de inferencia en la nube aumentan las velocidades de reconocimiento y permiten actualizaciones ágiles de funciones sin necesidad de reemplazos completos de equipos. Los operadores de sistemas reportan ciclos de actualización promedio de cuatro a cinco años para las cámaras, pero despliegan parches de algoritmos trimestrales para mejorar la precisión frente a la evolución de la composición demográfica.

La CAGR del 22,05% del software entre 2026-2031 subraya el giro del gasto de capital hacia modelos de suscripción, permitiendo a las empresas más pequeñas probar una precisión de nivel empresarial a través de interfaces de programación de aplicaciones de pago por uso. La arquitectura en capas permite despliegues rápidos cuando surgen nuevos mandatos de privacidad, un factor que influye materialmente en los comités de adquisiciones en los sectores de salud y finanzas. En paralelo, los proveedores de componentes miniaturizan los conjuntos de LED infrarrojos y aplican clasificaciones de temperatura de grado automotriz, ampliando las ventanas de despliegue en exteriores donde la iluminación es impredecible. Las lentes con interfaz de programación de aplicaciones abierta invitan a la fusión entre modalidades, permitiendo a los operadores transmitir imágenes de iris y rostro desde un único sensor a sistemas de procesamiento comunes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Autenticación: Los Sistemas de Identificación a Gran Escala Lideran la Adopción

El modo 1:N representó el 65,70% del tamaño del mercado de reconocimiento de iris en 2025, respaldado por despliegues de control fronterizo, registro de votantes y prestaciones de bienestar social que requieren búsquedas de uno a muchos en galerías de varios millones de registros. Los gobiernos reservan presupuestos de cómputo significativos para las temporadas de mayor afluencia de viajeros, validando la resiliencia de la arquitectura para consultas simultáneas.

Durante los próximos cinco años, se espera que la verificación 1:1 registre una CAGR del 20,15% a medida que las empresas y los proveedores de carteras móviles se centren en la validación rápida de usuarios en lugar de la deduplicación exhaustiva. El factor de conveniencia resuena donde la latencia debe mantenerse por debajo de los 250 milisegundos para evitar el abandono en el proceso de pago. Los bancos pioneros en Europa ahora combinan escaneos de iris con tokens de código QR dinámicos para vincular la sesión de transacción, reduciendo el riesgo de phishing sin generar una fricción perceptible para el usuario. A medida que estas soluciones puntuales escalan, retroalimentan datos a los motores de umbralización adaptativa que mejoran los equilibrios de falsa aceptación y falso rechazo en cohortes de usuarios culturalmente diversas.

Por Aplicación: La Base del Control de Acceso Habilita la Innovación en Pagos

El control de acceso mantuvo una cuota del 33,60% del mercado de reconocimiento de iris en 2025, constituyendo el caso de uso base en plantas de energía, centros de datos y oficinas del sector público. Los integradores de torniquetes valoran los escaneos de iris por su higiene y alto rendimiento, especialmente donde los guantes o las mascarillas dificultan el uso de huellas dactilares y reconocimiento facial. La base instalada de hardware del segmento ofrece ingresos de reemplazo predecibles para actualizaciones de lentes e imágenes de ángulo más amplio que aceleran la entrada en grupo.

La autenticación de pagos muestra el mayor impulso con una previsión de CAGR del 22,6% entre 2026-2031, a medida que las instituciones financieras integran el reconocimiento de iris en las estaciones de cajeros, cajeros automáticos y carteras móviles. Un destacado banco privado indio desplegó quioscos de "toque y listo" verificados por iris en ciudades de segundo nivel para cumplir con la revisión más estricta de verificación de identidad del Banco de la Reserva de India, reduciendo el tiempo de cumplimentación manual de formularios en un 65%. El mercado de remesas transfronterizas, mientras tanto, explora tokens de iris que evitan los inseguros códigos SMS, con el objetivo de atraer a migrantes no bancarizados reacios al papeleo tradicional. Estos desarrollos posicionan la verificación por iris como un diferenciador competitivo en lugar de una utilidad de fondo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo Gubernamental Impulsa la Expansión Comercial

Los proyectos del sector público aportaron el 41,40% de la cuota del mercado de reconocimiento de iris en 2025, estableciendo bases de datos fundamentales y estándares técnicos. Los organismos de aplicación de la ley vinculan cada vez más las galerías de fotografías policiales con vectores de iris para acelerar la identificación de sospechosos, impulsando la adquisición de terminales de captura en vivo como las unidades iCAM TD100A de Iris ID en Texas. Los programas militares, aunque menores en número de unidades, exigen equipos robustificados y enlaces satelitales cifrados, llevando a los proveedores hacia nichos de ingeniería de alta especificación.

El impulso comercial se desplaza ahora hacia la electrónica de consumo, con una previsión de crecimiento del 21,1% de CAGR a medida que los fabricantes de teléfonos inteligentes en China e India integran el desbloqueo por iris con los flujos de pago de carteras digitales. Los fabricantes de equipos originales del sector automotriz también invierten: Fingerprint Cards otorgó a Smart Eye una licencia de SEK 50 millones para módulos de iris orientados al habitáculo que personalizan la posición del asiento y los ajustes de climatización. Los administradores sanitarios integran tabletas de cabecera con inicio de sesión por iris para reducir los incidentes de identificación errónea, ampliando aún más la huella vertical de la tecnología. Estos casos de uso superpuestos diversifican los ingresos alejándolos de los ciclos presupuestarios gubernamentales políticamente dependientes y mitigan el riesgo de cambios de política.

Análisis Geográfico

Asia-Pacífico representó el 35,60% de los ingresos globales en 2025, respaldado por la inscripción de más de 1.200 millones de ciudadanos en el sistema Aadhaar de India y la rápida penetración de los teléfonos inteligentes que normaliza las interacciones biométricas. Los fabricantes de dispositivos móviles chinos integran el desbloqueo por iris en sus modelos insignia para respaldar las transferencias de Alipay y WeChat Pay, mientras que NEC de Japón comercializa su suite Bio-IDiom en carriles de autopago de transporte y comercio minorista. La claridad regulatoria, la sólida cobertura de datos móviles y los consumidores sensibles al precio pero con conocimientos tecnológicos crean un entorno fértil para un crecimiento sostenido de las instalaciones.

Oriente Medio registra la trayectoria más rápida con una CAGR del 20,75% hasta 2031, impulsada por el cambio de los aeropuertos del Golfo hacia corredores de pasajeros sin fricciones y las hojas de ruta de identidad digital nacional. La decisión de los Emiratos Árabes Unidos de retirar las tarjetas físicas de identificación de los Emiratos en favor de una credencial facial e iris pone de manifiesto la voluntad política de superar las tarjetas heredadas. Los impulsos de localización de Arabia Saudita llevan a los proveedores a co-fabricar escáneres, posicionando a la región tanto como un centro de demanda como una base de producción.

Europa y América del Norte muestran curvas de demanda maduras pero condicionadas por las políticas. Las obligaciones del RGPD obligan a adoptar arquitecturas de privacidad por diseño, impulsando una mayor inversión en nodos de nube nacionales y capas de cifrado. El mercado de EE. UU. confía en la financiación federal para actualizar los puntos de control fronterizo y los centros de aviación, con la Oficina de Aduanas y Protección Fronteriza ampliando los pilotos de captura de iris a cruces adicionales. Los grupos de libertades civiles supervisan los despliegues, por lo que la detección precisa de vivacidad y los registros de auditoría transparentes son fundamentales para ganar la aceptación pública.

Panorama regulatorio

Las implementaciones de reconocimiento de iris están condicionadas por normas de privacidad y estándares técnicos que funcionan cada vez más como filtros de contratación. En Europa, el tratamiento que el RGPD hace de los datos biométricos como categoría especial exige un consentimiento explícito o una base sustancial de interés público para su procesamiento, mientras que la próxima Ley de IA de la UE añade requisitos de conformidad para ciertos usos de identificación remota. Esta combinación está empujando a los proveedores hacia arquitecturas de privacidad desde el diseño y una mayor auditabilidad.

En el plano de la garantía, los estándares y las evaluaciones independientes también están influyendo en las decisiones de diseño de sistemas a través de las fronteras. ISO/IEC 39794-6 (intercambio de datos de imágenes de iris) y la guía de calidad de imagen referenciada por OSAC 2024-N-0004 (emitida en noviembre de 2024) sustentan la captura y la interoperabilidad en programas gubernamentales y forenses. ISO/IEC 19792:2025 (publicada en junio de 2025) añade requisitos de evaluación de seguridad para sistemas biométricos, y programas del NIST como IREX 10 sirven como un referente ampliamente seguido para el rendimiento de uno a muchos, que las agencias utilizan para calificar proveedores en casos de uso de identidad y fronteras a gran escala.

Análisis de la cadena de valor

La cadena de valor del reconocimiento de iris comienza con los proveedores de semiconductores y óptica en la fase inicial, que suministran sensores de imagen, iluminación de infrarrojo cercano y conjuntos de lentes, seguidos de los OEM de dispositivos que fabrican escáneres, cámaras y terminales de captura resistentes. En la fase intermedia, los desarrolladores de algoritmos y proveedores de SDK ofrecen segmentación, detección de vida, coincidencia y puntuación de calidad, con un rendimiento cada vez más validado a través de programas como NIST IREX 10. En la fase final, los integradores de sistemas empaquetan estos componentes en soluciones integrales para control de acceso, inscripción de identificación nacional, puertas fronterizas, identificación de pacientes en salud y e-KYC de BFSI, generalmente incluyendo instalación, integración de flujos de trabajo y soporte plurianual.

Los requisitos de interoperabilidad y conformidad determinan la captura de valor a lo largo de la cadena, particularmente en proyectos gubernamentales y aeroportuarios. Estándares como ISO/IEC 39794-6 (formatos de datos) y marcos relacionados de calidad y conformidad influyen en la selección de sensores, la configuración de captura y el intercambio de plantillas entre flotas heterogéneas. El mercado también muestra una tendencia hacia implementaciones multimodales donde el iris se combina con rostro y/o huella digital (por ejemplo, en puntos de control aeroportuarios y de alto tránsito), lo que aumenta el papel de los integradores y proveedores de plataformas capaces de orquestar múltiples modalidades entre dispositivos periféricos e infraestructura de coincidencia centralizada.

Panorama Competitivo

El mapa competitivo permanece moderadamente concentrado, con actores consolidados como NEC, IDEMIA y Thales que aprovechan extensas carteras de patentes y una precisión líder en los índices de referencia. NEC logró una coincidencia de rango uno del 99,33% en la última evaluación del Instituto Nacional de Estándares y Tecnología, reforzando su poder de fijación de precios premium para contratos gubernamentales de alto rendimiento. IDEMIA obtuvo las mejores calificaciones en equidad y detección de vivacidad en la prueba de Demostración de Tecnología de Validación de Identidad Remota del Departamento de Seguridad Nacional de EE. UU. de 2025, una credencial que probablemente influirá en las próximas licitaciones federales.

Los competidores de nivel medio se diferencian a través de kits de desarrollo de software nativos en la nube e interfaces de programación de aplicaciones de arquitectura abierta que permiten una integración rápida en la pila tecnológica. La concesión de licencias externas de Fingerprint Cards a Smart Eye ilustra cómo los titulares de propiedad intelectual apuntan a sectores adyacentes a través de asociaciones con regalías en lugar de ventas directas de hardware. Las empresas emergentes suelen perseguir análisis de nicho como la inferencia de emociones basada en iris, aunque las próximas regulaciones de la Ley de Inteligencia Artificial de la UE pueden reducir los casos de uso aceptables.

Estratégicamente, los proveedores convergen en tres prioridades: (1) la fusión multimodal que combina iris con rostro o voz para satisfacer tolerancias de riesgo flexibles; (2) la compresión optimizada para el borde para llevar la coincidencia al silicio móvil y reducir la latencia; y (3) la ingeniería de privacidad para abordar los mandatos de nube soberana. Las estructuras de los acuerdos incluyen cada vez más contratos de "algoritmo como servicio", desplazando los ingresos hacia flujos recurrentes y reduciendo la carga de capital del comprador. A medida que estos modelos escalan, los vendedores tradicionales de equipos deben reformular sus tácticas de comercialización para proteger su cuota.

Líderes de la Industria del Reconocimiento de Iris

Iris ID Inc.

Gemalto NV (Thales Group)

Iritech Inc.

NEC Corporation

HID Global

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de identificación nacional e infraestructura pública digital siguen abriendo grandes y repetibles bolsas de demanda para la inscripción y deduplicación de iris, particularmente donde los beneficiarios, migrantes o poblaciones remotas requieren una mayor garantía de identidad que la que ofrecen solo los controles documentales. Implementaciones recientes ilustran este espacio en blanco: Uganda NIRA desplegó 5.665 kits de registro biométrico mejorados con escáneres binoculares IriShield BK para su campaña de identificación nacional (marzo de 2026), y Etiopía seleccionó a IriTech como proveedor central de tecnología de iris para el programa Fayda Digital ID financiado por el Banco Mundial (anunciado en septiembre de 2025). Estas implementaciones también generan necesidades subsiguientes de servicios de ciclo de vida, como renovación de dispositivos, mantenimiento en campo, mejoras de calidad de plantillas e interoperabilidad entre agencias y socios.

Los aeropuertos y los puntos de control transfronterizos siguen siendo una vía de comercialización distinta, con un enfoque en viajes sin fricciones y fusión multimodal en lugar de carriles exclusivos de iris. La RAE de Macao amplió los servicios de despacho automatizado por iris a cohortes adicionales de no residentes en múltiples puntos de control, incluido el puente Hong Kong-Zhuhai-Macao (junio de 2026). Los proveedores también están convirtiendo en productos modalidades combinadas y de mayor alcance para mejorar el rendimiento y la comodidad, incluyendo a Smart Eye y Fingerprint Cards, que desarrollan un sistema que integra rostro e iris para autenticación simultánea a distancias de hasta 3 metros (marzo de 2026). En paralelo, la contratación pública impulsada por estándares y evaluaciones comparativas, respaldada por las mejoras demostradas en NIST IREX 10 y la preparación del ecosistema (por ejemplo, la certificación MOSIP completada por Idbio en abril de 2026), puede reducir el riesgo de integración para los compradores gubernamentales y ampliar el mercado direccionable para motores de coincidencia centrados en software e implementaciones de nivel de cumplimiento.

Desarrollos recientes del sector

- Mayo de 2026: Neurotechnology anunció que su algoritmo alcanzó la clasificación más alta en las cuatro métricas de precisión en la evaluación continua NIST IREX 10, utilizando un conjunto de datos reportado como 1 millón de imágenes de 500.000 personas. Un rendimiento sólido en un referente gestionado por el gobierno respalda la preselección de proveedores para programas de 1:N a gran escala donde las pruebas independientes se utilizan como filtro de contratación.

- Abril de 2026: Thales destacó que su solución biométrica impulsada por IA Fly to Gate está equipada en más de 600 puntos de contacto aeroportuarios, apoyando flujos de pasajeros sin contacto con opciones que incluyen modalidades con capacidad de iris. La escala de puntos de contacto implementados refuerza el avance hacia plataformas aeroportuarias integradas y multimodales que impulsan la demanda de dispositivos de captura compatibles y software de coincidencia.

- Noviembre de 2024: OSAC emitió el 2024-N-0004, una guía estándar para la captura de imágenes de iris en infrarrojo cercano (700 nm a 900 nm) que hace referencia al cumplimiento de calidad de imagen de ISO/IEC 29794-6. La guía de captura actualizada influye en la configuración de dispositivos y en la gestión de calidad en flujos de trabajo forenses y de identidad de alta garantía, moldeando la forma en que los proveedores diseñan sensores y en que los integradores validan las implementaciones.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado se contabiliza como los ingresos generados por soluciones de reconocimiento de iris utilizadas para identificar o verificar personas, en dispositivos, plataformas de software e implementaciones relacionadas, donde el iris es el rasgo biométrico que se captura y se coteja.

Exclusiones del alcance: Excluimos los programas de identidad más amplios y el gasto en seguridad física que no utiliza específicamente la captura y coincidencia de iris, incluso si forma parte del mismo presupuesto de proyecto.

Descripción general de la segmentación

- Por Componente

- Hardware

- Escáneres de Iris

- Cámaras

- Sistemas Integrados de Reconocimiento de Iris

- Otros Módulos Ópticos e Iluminación

- Software

- Motores de Coincidencia Independientes

- Kits de Desarrollo de Software y Middleware

- Plataformas Basadas en la Nube

- Hardware

- Por Modo de Autenticación

- Verificación 1:1

- Identificación 1:N

- Por Aplicación

- Control de Acceso y Control de Asistencia

- Identificación y Control Fronterizo

- Autenticación de Transacciones y Pagos

- Identificación de Pacientes y Vinculación con Historias Clínicas Electrónicas

- Otros (Verificación de Identidad, Vigilancia, Infotainment Automotriz)

- Por Industria de Usuario Final

- Gobierno y Fuerzas del Orden

- Banca, Servicios Financieros y Seguros (BFSI)

- Sanidad y Ciencias de la Vida

- Electrónica de Consumo

- Militar y Defensa

- Viajes e Inmigración

- Comercial y Empresarial

- Otros (Educación, Fabricantes de Equipos Originales del Sector Automotriz)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Singapur

- Australia

- Nueva Zelanda

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del mercado y para anclar supuestos que puedan verificarse repetidamente a lo largo del tiempo. Nos basamos en fuentes públicas como las divulgaciones de programas de identificación nacional y gestión fronteriza, normas y guías de organismos como el NIST, publicaciones de ciberseguridad e identidad digital de agencias como el DHS, y estadísticas de inmigración y viajes de fuentes como la OMT y el Banco Mundial.

Para hacer los insumos más realistas, también revisamos presentaciones de empresas, presentaciones para inversores, documentación de productos y cobertura de prensa confiable vinculada a implementaciones, ciclos de contratación y cambios de precios. En algunas áreas, se utilizaron suscripciones de pago para datos financieros e inteligencia de empresas, bases de datos de patentes, y contratos y licitaciones globales para verificar cruzadamente la actividad de los proveedores y las señales de demanda. Las fuentes aquí mencionadas son solo ilustrativas, y se utilizaron muchas otras referencias públicas para recopilar, validar y aclarar el análisis.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar lo que realmente se está enviando e implementando, y luego alinear el modelo con los patrones de compra típicos en identificación gubernamental, control fronterizo, incorporación de clientes en BFSI, identificación de pacientes en salud y control de acceso empresarial. Hablamos con una combinación de proveedores de soluciones, fabricantes de componentes, integradores de sistemas y equipos de usuarios finales en las principales regiones para poder ajustar insumos inciertos, como los precios de venta promedio, los ciclos de reemplazo y las restricciones de adopción, antes de finalizar los totales.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 17% | APAC: 37% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 26% | EMEA: 36% |

| Actores más pequeños: 21% | Gerentes: 57% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la implementación de programas y la intensidad de despliegue se reconstruyen a partir de divulgaciones públicas de proyectos, volúmenes de viajes y fronteras, penetración de dispositivos en casos de uso específicos, y la tasa típica de adopción del iris como opción de autenticación. Esas bolsas de demanda se traducen luego en valor utilizando rangos de precios consistentes con el mercado para cámaras o escáneres, licencias de software y tarifas continuas de plataforma, antes de conformar los totales regionales.

Para mantener la estimación fundamentada, también realizamos comprobaciones selectivas de abajo hacia arriba utilizando muestras de exposición de ingresos de proveedores al iris, retroalimentación de canales e integradores, y aproximaciones simples de unidad por ASP para implementaciones de alto volumen. Los insumos clave que seguimos incluyen el número de implementaciones por caso de uso, los ciclos de renovación y reemplazo, la participación de modalidades sin contacto en las nuevas licitaciones, la evolución de precios de software (licencia frente a suscripción) y los movimientos de moneda local donde la contratación no está denominada en USD. Para la previsión, se utiliza el análisis de escenarios junto con una regresión multivariante ligera que vincula la adopción con indicadores como la recuperación de pasajeros transfronterizos, las inversiones en identidad digital y la presión regulatoria sobre la verificación sólida de identidad, y luego se refinan los supuestos según lo que esperan los entrevistados en los presupuestos a corto plazo.

Validación de datos y ciclo de actualización

Los resultados se verifican cruzadamente frente a señales independientes, como los volúmenes de licitaciones, la dirección de la actividad de patentamiento y los anuncios observables de implementación, y luego se revisan las variaciones hasta comprender los factores impulsores. Si una región o caso de uso muestra un salto inusual, se vuelven a probar los insumos y se recontacta a un pequeño grupo de encuestados para confirmar si se trata de un cambio real o de un problema de calendario.

Antes de su publicación, el modelo y el informe pasan por múltiples revisiones de analistas, incluidas verificaciones de coherencia a nivel de segmento y regional, y comprobaciones de consistencia entre años. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios de política, contratos importantes ganados o cambios abruptos en el precio de los dispositivos, seguidos de una revisión final previa a la entrega para que los clientes reciban la visión más actual.

Tamaño del mercado de reconocimiento de iris de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el reconocimiento de iris a menudo difieren porque los analistas no tratan el calendario y los precios de la misma manera, incluso cuando parecen abordar casos de uso similares. La dispersión suele provenir de la rapidez con la que se supone que las nuevas implementaciones se aceleran, de lo que se contabiliza como ingresos recurrentes por software y del año en que se fijan las conversiones de moneda.

En este estudio, los principales factores de la brecha son de carácter práctico, incluyendo si una fuente incorpora presupuestos biométricos adyacentes, si los ASP se mantienen estables o se reducen a medida que los módulos de cámara escalan, y si los ingresos de los programas gubernamentales se reconocen cuando se adjudican los contratos o cuando los sistemas entran en funcionamiento. Un modelo impulsado por renovaciones también importa, porque las canalizaciones de licitaciones y los precios de los dispositivos pueden cambiar dentro de un año, lo que mueve el valor del año en curso más de lo que mueve la TCAC a largo plazo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6.15 mil millones de USD (2026) | |

| Editorial Global de Investigación A | 9.91 mil millones de USD (2024) | Utiliza un año base anterior y una captura de ingresos más amplia que puede adelantar el valor del programa, y puede aplicar una expansión de ASP más rápida hacia 2025 que no está totalmente vinculada a los calendarios de licitación observados. |

| Editorial de Investigación Sectorial B | 4.04 mil millones de USD (2024) | Tiene una ventana de previsión más larga y tiende a mantener la adopción y los precios de forma más conservadora, lo que puede subestimar el aumento a corto plazo en las grandes implementaciones gubernamentales y de viajes, y retrasar la monetización del software. |

La tabla muestra que las decisiones de calendario y la evolución de los precios explican gran parte de la diferencia entre las cifras publicadas. Al fijar la conversión de moneda a una ventana de tasa consistente, verificar los pasos de ASP con la retroalimentación de los integradores y actualizar los supuestos de licitación e implementación más cerca del año base, Mordor Intelligence reduce la desviación que puede surgir de insumos desactualizados y de un momento de reconocimiento de ingresos mixto.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de reconocimiento de iris?

El tamaño del mercado de reconocimiento de iris es de USD 6.150 millones en 2026 y se proyecta que alcance USD 15.090 millones en 2031.

¿Qué segmento de componentes crece más rápido?

Se prevé que las plataformas de software, incluidos los motores de coincidencia alojados en la nube y los kits para desarrolladores, crezcan a una CAGR del 22,05% entre 2026-2031, a medida que los compradores priorizan los modelos basados en suscripción.

¿Por qué los fabricantes de teléfonos inteligentes adoptan sensores de iris?

El escaneo de iris en el dispositivo ofrece una autenticación sin contacto y de alta precisión que cumple con las directrices de verificación electrónica de identidad bancaria y diferencia los dispositivos premium sin costes de hardware significativos.

¿Cómo afectan las regulaciones de privacidad al despliegue en el mercado?

El RGPD de la UE y la próxima Ley de Inteligencia Artificial clasifican los patrones de iris como datos sensibles, requiriendo consentimiento explícito, almacenamiento cifrado y evaluaciones de riesgo, lo que añade costes de cumplimiento a los proyectos europeos.

¿Qué región se espera que registre el mayor crecimiento?

Se prevé que Oriente Medio alcance una CAGR del 20,75% hasta 2031, impulsado por la modernización de la aviación y los programas de identidad digital nacional.

¿Qué movimientos estratégicos están realizando los líderes para mantenerse competitivos?

Los proveedores consolidados se centran en la fusión multimodal, la entrega de algoritmos nativos en la nube y las arquitecturas de privacidad por diseño, al tiempo que forjan acuerdos de licencia, como la asociación de Fingerprint Cards con Smart Eye, para acceder a verticales adyacentes.

Última actualización de la página el: