Tamaño y Cuota del Mercado de Robots Educativos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

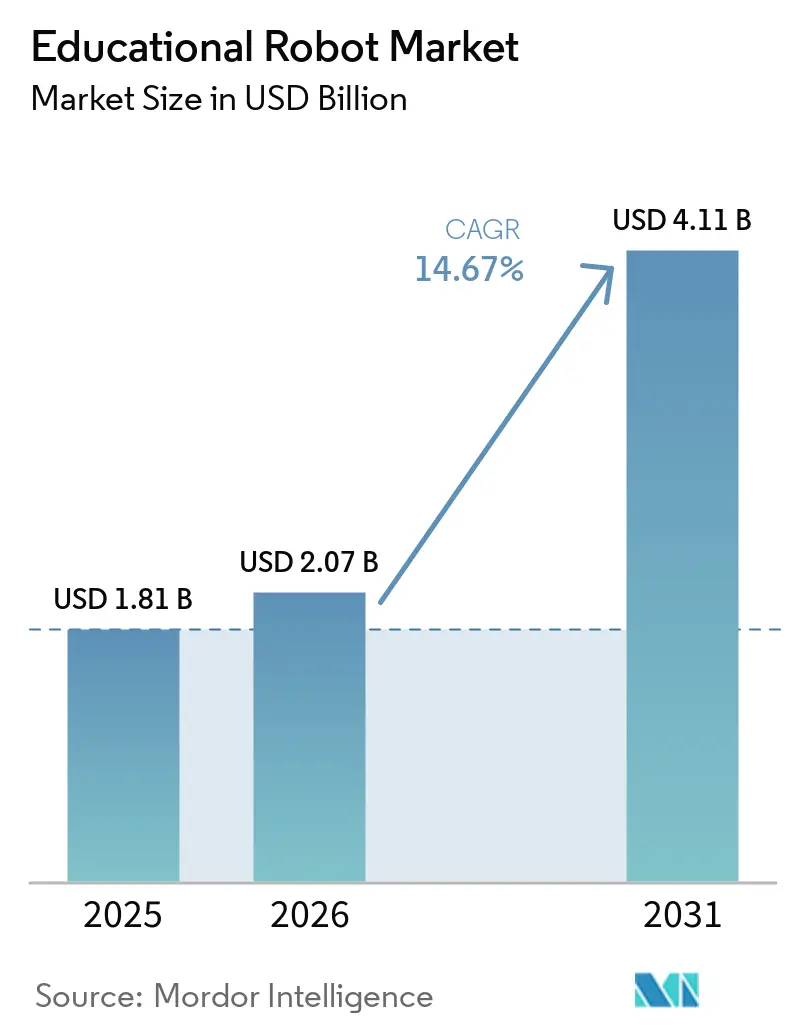

| Tamaño del Mercado (2026) | 2.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.67% CAGR |

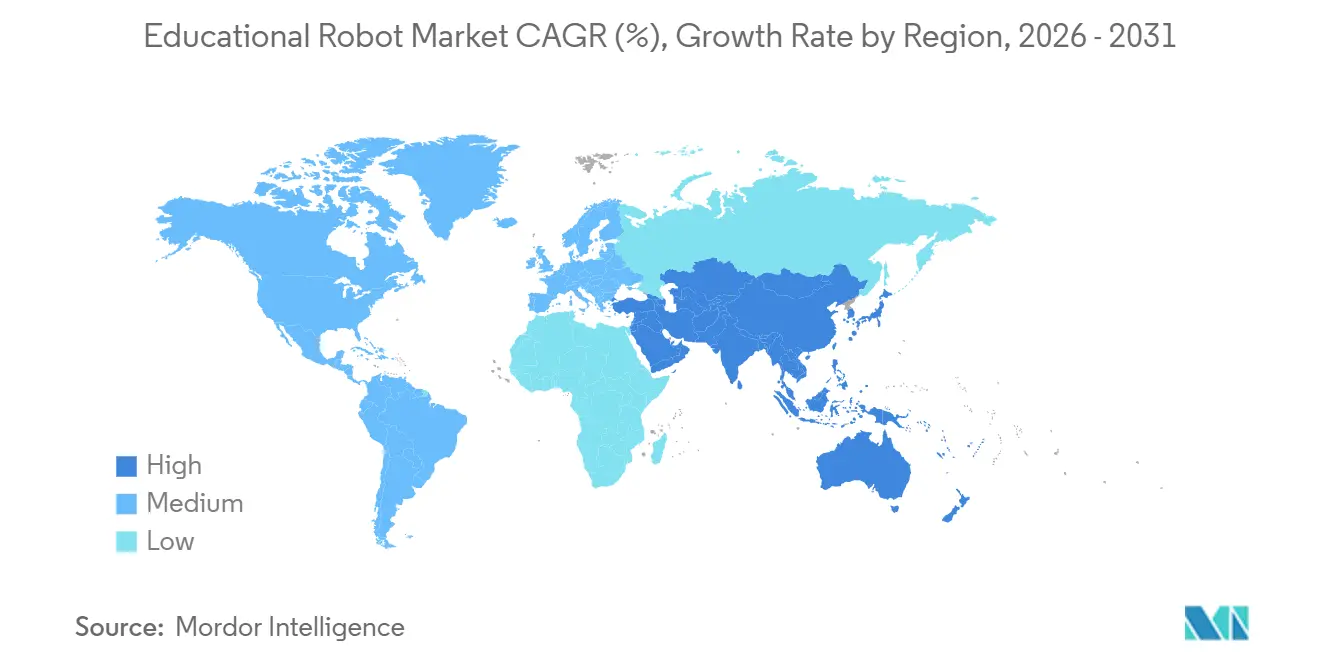

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Robots Educativos por Mordor Intelligence

Se espera que el tamaño del Mercado de Robots Educativos crezca de USD 1.810 millones en 2025 a USD 2.070 millones en 2026 y se prevé que alcance USD 4.110 millones en 2031 a una CAGR del 14,67% durante 2026-2031. La curva ascendente se sustenta en los mandatos de política en Europa y China que integran la robótica en los planes de estudio nacionales, las subvenciones públicas que financian la adquisición a nivel universitario en Estados Unidos y Canadá, y la rápida adopción de robots sociales habilitados con IA para la tutoría de idiomas en Asia Oriental. La caída de los precios de los componentes, en particular los servomotores fabricados en Shenzhen que ahora se venden por USD 3,50-48,90, ha situado los kits de nivel básico por debajo de USD 150, ampliando el acceso para los distritos sensibles al precio. Al mismo tiempo, las suscripciones de contenido vinculadas a la nube y las integraciones con sistemas de gestión del aprendizaje están desplazando los márgenes del hardware al software, mientras que los requisitos de cumplimiento como el RGPD impulsan a los proveedores hacia el procesamiento de datos en el dispositivo. La intensidad competitiva es moderada, con los cinco principales proveedores acaparando el 45% de la cuota del mercado de robots educativos en 2025, aunque los especialistas regionales y los agregadores de tecnología educativa continúan captando nichos de espacio en blanco en robótica terapéutica y formación profesional.

Conclusiones Clave del Informe

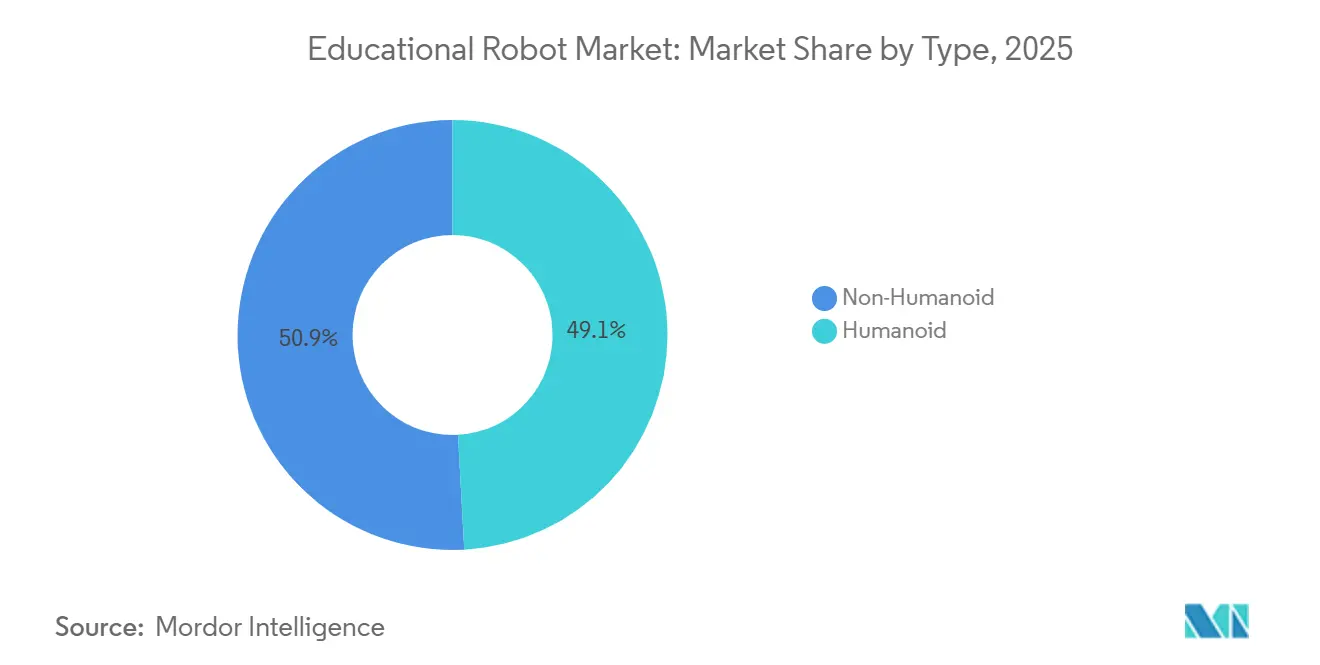

- Por factor de forma, los robots humanoides lideraron el mercado de robots educativos con una cuota del 49,13% en 2025, y se prevé que el mismo segmento se expanda a una CAGR del 15,03% hasta 2031.

- Por componente, el hardware representó el 58,36% del mercado de robots educativos en 2025, mientras que el software registró el mayor crecimiento previsto con una CAGR del 16,17% hasta 2031.

- Por nivel educativo, la educación primaria representó el 36,81% de los ingresos de 2025, mientras que se proyecta que la educación especial crezca a una CAGR del 18,63% hasta 2031.

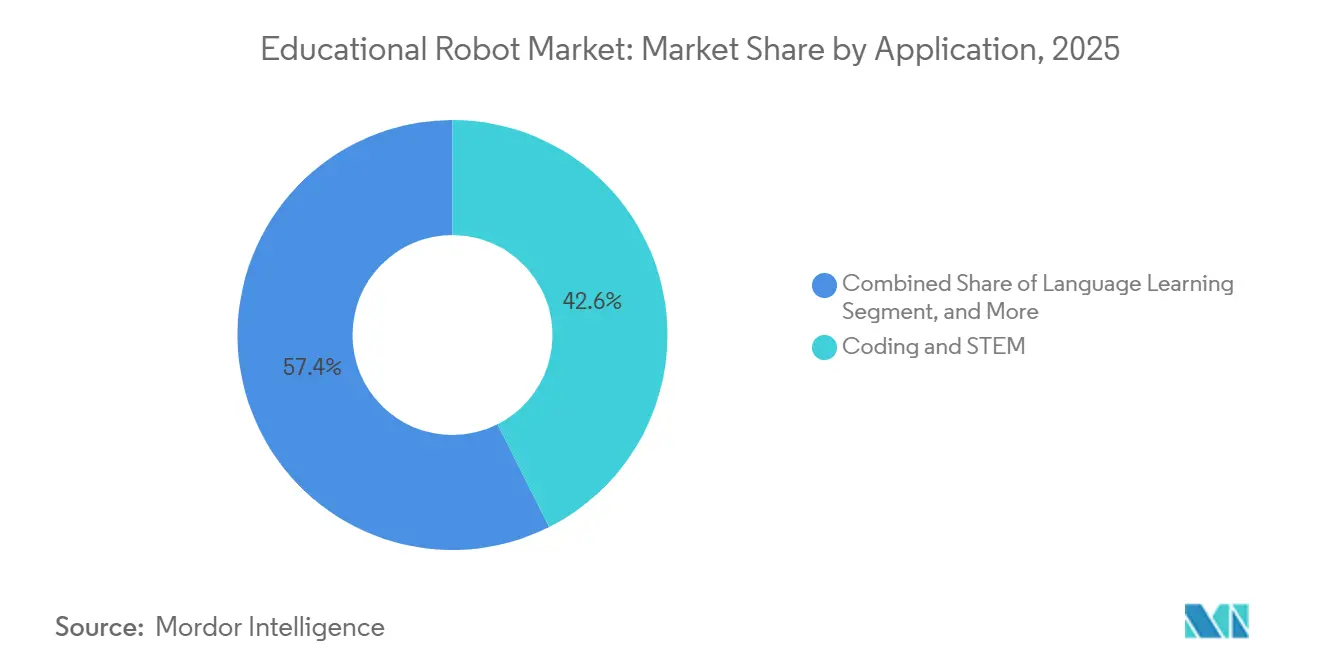

- Por aplicación, la programación y el STEM representaron el 42,58% de la demanda en 2025, aunque se proyecta que la investigación en IA y robótica avance a una CAGR del 17,23% durante el período de perspectiva.

- Por usuario final, las escuelas representaron el 40,23% de los ingresos de 2025, pero las empresas de tecnología educativa están preparadas para la expansión más rápida, con una CAGR del 18,31% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una cuota del 34,40% del mercado en 2025, mientras que Oriente Medio registra la CAGR prevista más sólida del 17,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Robots Educativos*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Robots sociales habilitados con IA para la tutoría de idiomas en la primera infancia | +2.8% | Asia Oriental, extendiéndose hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Plan de estudios obligatorio de robótica en escuelas de educación básica en Europa | +3.2% | Unión Europea, Reino Unido | Largo plazo (≥ 4 años) |

| Iniciativas STEM financiadas por el gobierno en universidades de América del Norte | +2.5% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Caída de precios de servomotores y sensores de grado educativo | +2.1% | Global, más pronunciada en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Adopción de robots de telepresencia para el aprendizaje remoto e híbrido | +1.9% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Presupuestos de RSC corporativa que financian laboratorios de robótica en escuelas públicas de Oriente Medio | +1.6% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plan de Estudios Obligatorio de Robótica en Escuelas de Educación Básica en Toda Europa

El Plan Estratégico de Educación STEM 2025 de la Comisión Europea obliga a cada estado miembro a integrar el pensamiento computacional y la robótica en los estándares básicos de educación básica para el año académico 2027-28.[1]Comisión Europea, "Plan Estratégico de Educación STEM," Los ministerios de educación ahora negocian contratos marco plurianuales, favoreciendo a los proveedores certificados por ISO capaces de garantizar hardware con certificación CE y alineación curricular. Finlandia destinó EUR 120 millones (USD 135,6 millones) en 2025 para equipar 2.400 escuelas primarias, mientras que Alemania reservó EUR 500 millones (USD 565 millones) hasta 2028 bajo el Pacto Digital 2.0. Dado que la directiva exige que la robótica represente al menos el 10% del tiempo de contacto en STEM, el conjunto de aulas con potencial de mercado se duplica efectivamente, y la demanda de reposición seguirá los ciclos de revisión curricular en lugar de los calendarios de desgaste. Al trasladar el poder adquisitivo a los organismos nacionales, la norma estabiliza las previsiones de volumen y alienta a los proveedores a invertir en contenido en idioma local y servicios de desarrollo profesional a largo plazo.

Iniciativas STEM Financiadas por el Gobierno que Impulsan la Adquisición Universitaria en América del Norte

La Fundación Nacional de Ciencias de Estados Unidos amplió su programa RITEL en 2025, comprometiendo USD 85 millones durante tres años y estipulando que el 40% de los fondos financie hardware para instituciones desatendidas. Los colegios históricamente afroamericanos e hispanos ahora acceden a plataformas de investigación humanoides que anteriormente no podían costear, mientras que el organismo homólogo canadiense NSERC comprometió CAD 60 millones (USD 44,4 millones) para crear 15 centros regionales de robótica. Los beneficiarios de las subvenciones deben publicar módulos curriculares de código abierto, reduciendo los costos de desarrollo de contenido para los adoptantes posteriores y acelerando el uso más allá de los beneficiarios iniciales. La evidencia revisada por pares proveniente de estas universidades alimenta los ciclos de adquisición de los distritos, reduciendo las percepciones de riesgo y desplazando la adopción del mercado de robots educativos más abajo en la curva de costos.

Adopción de Robots Sociales Habilitados con IA para la Tutoría de Idiomas en la Primera Infancia en Asia Oriental

La política de China de 2025 exige que cada estudiante de educación básica registre al menos ocho horas de alfabetización en IA anualmente, impulsando pedidos municipales de tutores humanoides seguros para niños. Seúl desplegó 200 robots tutores de inglés en 2024, observando mejoras del 18% en la fluidez oral durante un semestre. El Ministerio de Economía, Comercio e Industria de Japón subvencionó JPY 12.000 millones (USD 80,4 millones) para el aprendizaje de idiomas asistido por robots en prefecturas rurales. Los datos de eficacia que muestran ganancias de 0,38 desviaciones estándar en vocabulario, según un metaanálisis de 2024, refuerzan la confianza institucional. Las presiones demográficas, a saber, el envejecimiento de los docentes y la reducción del tamaño de las clases, hacen de los tutores humanoides una alternativa rentable y escalable a la instrucción humana individual.

Caída de Precios de Servomotores y Sensores de Grado Educativo

Los fabricantes de Shenzhen ahora ofrecen servos analógicos de 180 grados por USD 3,50-48,90, frente a USD 80-120 en 2020. Los sensores ultrasónicos cayeron a USD 2,50-8,00 después de que Seeed Studio y otros escalaran la producción. Las listas de materiales de los kits de nivel básico se han comprimido de USD 250-400 a USD 80-150, lo que permite a las escuelas públicas de India, Brasil e Indonesia realizar pilotos de robótica con fondos locales. Aunque los aranceles de Estados Unidos de 2025 eliminaron entre el 12% y el 18% de los ahorros para los compradores estadounidenses, el costo total de propiedad global todavía registra un nivel del 40-50% por debajo de los niveles de 2020. Las marcas con líneas de placas de circuito impreso verticalmente integradas, como Makeblock, trasladan los ahorros a los clientes más rápido que los competidores que dependen de ensambladores por contrato, intensificando la segmentación por nivel de precio dentro del mercado de robots educativos.

Análisis del Impacto de las Restricciones del Mercado de Robots Educativos*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas tasas de fallo de baterías en aulas de climas tropicales | -1.5% | Sudeste Asiático, África Subsahariana, América Central | Corto plazo (≤ 2 años) |

| Contenido multilingüe limitado para escrituras no latinas | -1.2% | Oriente Medio, Asia Meridional, África Subsahariana | Mediano plazo (2-4 años) |

| Costos de cumplimiento del RGPD para robots conectados a la nube | -1.3% | Unión Europea, Reino Unido | Largo plazo (≥ 4 años) |

| Escasez de instructores de robótica certificados en el África rural | -0.8% | África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento de Privacidad de Datos Impulsados por el RGPD para Robots Conectados a la Nube en Europa

El RGPD amenaza con multas de EUR 20 millones (USD 23,22 millones) o el 4% de la facturación global, lo que obliga a los proveedores a implementar flujos de trabajo de consentimiento, realizar evaluaciones de impacto y llevar a cabo auditorías de terceros que cuestan entre EUR 50.000 y 150.000 (USD 56.500-169.500) por distrito escolar europeo. Los distritos con presupuestos de TI por alumno inferiores a EUR 120 (USD 135) tienen dificultades para absorber el gasto, lo que ralentiza los despliegues en el sur y el este de Europa. Las cláusulas de privacidad desde el diseño también desplazan el procesamiento al dispositivo, elevando la lista de materiales entre un 30% y un 40% para los chips de IA en el borde. Los licitadores que no cumplen son excluidos, como se vio en la cancelación por parte de Francia en 2024 de una licitación de USD 12 millones.[2]Comisión Nacional de Informática y Libertades, "Acciones de Aplicación del RGPD," cnil.fr El alcance extraterritorial significa que incluso los proveedores no pertenecientes a la UE deben designar responsables de datos en la UE, añadiendo entre USD 40.000 y 80.000 en gastos generales anuales que comprimen los márgenes en robots de menos de USD 500.

Altas Tasas de Fallo de Baterías en Aulas de Climas Tropicales

Las baterías de polímero de litio se degradan entre un 20% y un 35% anualmente en ambientes de calor húmedo, lo que obliga a las escuelas del Sudeste Asiático y África a reemplazar las baterías cada 18-24 meses en lugar del período comercializado de 3-5 años, inflando el costo total de propiedad hasta en un 60%. Los distritos con presupuesto limitado responden guardando los robots cuando las baterías fallan, deprimiendo las tasas de utilización y alargando los períodos de recuperación de la inversión. Los proveedores están experimentando con carcasas de enfriamiento activo y químicas de estado sólido, pero los precios unitarios siguen siendo prohibitivos para el despliegue a escala. Hasta que llegue una solución duradera, los administradores en zonas tropicales adoptan contratos de arrendamiento más cortos o se orientan hacia fuentes de alimentación con cable, amortiguando la penetración a corto plazo del mercado de robots educativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Robots Educativos

Por Tipo:

El Factor de Forma Humanoide Impulsa la Prima de Aprendizaje SocioemocionalLos robots humanoides capturaron el 49,13% de la cuota del mercado de robots educativos en 2025 y se proyecta que se expandan a una CAGR del 15,03% hasta 2031. Su diseño antropomórfico favorece el contacto visual, el reconocimiento de gestos y la proxémica que se alinean con los marcos de educación especial y adquisición de idiomas, lo que lleva a los ministerios a favorecer estas unidades en licitaciones impulsadas por el cumplimiento normativo. Un estudio de 2024 mostró que los niños mantuvieron la atención un 42% más con tutores humanoides que con tabletas. NAO y Yanshee dominan a través de asociaciones curriculares que reducen el tiempo de preparación de los docentes.

Las plataformas no humanoides, incluidos los rovers con ruedas y los kits modulares, lideran en espacios de programación y de creación porque las escuelas pueden comprar un conjunto completo para el aula al precio de dos humanoides. La mayor durabilidad extiende los ciclos de reposición a siete años, por lo que los proveedores ahora incluyen contenido en la nube para mantener los ingresos. A medida que los robots terapéuticos obtienen autorizaciones de la FDA, el reembolso de seguros traslada las compras de humanoides a presupuestos clínicos, intensificando la bifurcación entre dispositivos premium de aprendizaje social y kits STEM orientados al costo.

Por Componente:

Las Suscripciones de Software Superan al Hardware a Medida que los Márgenes se DesplazanEl hardware representó el 58,36% del mercado de robots educativos en 2025, aunque el software es el de mayor crecimiento con una CAGR del 16,17%. Los distritos pagan entre USD 5 y 15 por alumno al año por bibliotecas curriculares que se integran con Google Classroom y Canvas, reduciendo la fricción de incorporación para los docentes. Los mandatos de inicio de sesión único, ahora presentes en el 62% de los distritos de Estados Unidos, crean barreras técnicas al tiempo que imponen costos de cambio una vez completadas las integraciones.

El crecimiento del hardware se modera a medida que los servos alcanzan una durabilidad de 50.000 ciclos y las escuelas amplían los intervalos de renovación. Los ingresos por servicios siguen siendo poco explotados, pero los proveedores que ofrecen desarrollo profesional plurianual reportan un 25% menos de abandono porque los docentes que registran más de 20 horas de formación integran los robots en la instrucción diaria. La trayectoria a largo plazo apunta a aulas definidas por software donde el hardware funciona como un punto final duradero mientras los motores de análisis y personalización con IA monetizan los datos de aprendizaje.

Por Nivel Educativo:

La Educación Especial Crece Impulsada por la Validación TerapéuticaLas aulas de primaria representaron el 36,81% de los ingresos en 2025, reflejando los mandatos europeos y norteamericanos. La educación especial, sin embargo, es la de mayor crecimiento con una CAGR del 18,63% gracias a las designaciones de avance de la FDA que califican a los robots terapéuticos para el reembolso de Medicaid y seguros privados.

La educación secundaria se beneficia de ecosistemas de competición como la Competición de Robótica VEX, pero la participación cayó un 12% entre 2023 y 2025 en medio de cambios en las actividades extracurriculares pospandemia.[3]Centro Nacional de Estadísticas Educativas, "Proyecciones de Matrícula en Educación Básica," nces.ed.gov La educación superior se divide entre instituciones R1 que compran humanoides de vanguardia y colegios de formación docente que optan por kits modulares. La adopción en preescolar sigue siendo un nicho a la espera de un consenso sobre las directrices de tiempo de pantalla, aunque la capacidad de los humanoides para ofrecer narración de cuentos sin pantalla podría desbloquear la adopción después de 2027.

Por Aplicación:

Las Plataformas de Investigación en IA Ganan Tracción UniversitariaLa programación y el STEM representaron el 42,58% de la demanda en 2025, sostenidos por entornos de programación basados en bloques que aplanan la curva de aprendizaje. La investigación en IA y robótica avanza a una CAGR del 17,23% a medida que las universidades buscan plataformas compatibles con ROS para estudios de aprendizaje por refuerzo.

El aprendizaje de idiomas representó el 24% de los ingresos, concentrado en Asia Oriental, pero la expansión está limitada por la escasez de contenido robusto en árabe, hindi y amhárico. La terapia para necesidades especiales se superpone con el segmento de educación especial, creciendo a medida que la cobertura de Medicaid se amplía. La telepresencia sigue siendo pequeña pero registró un crecimiento interanual del 35% en 2025 a medida que los horarios híbridos persisten, impulsando la demanda de bases móviles habilitadas para Zoom.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Agregadores de Tecnología Educativa Escalan Más Rápido que las Escuelas IndividualesLas escuelas representaron el 40,23% de los ingresos en 2025, aunque las empresas de tecnología educativa están preparadas para crecer a una CAGR del 18,31%, ya que plataformas de contenido como ClassDojo incluyen módulos de robótica en sus paneles de control existentes. La integración con sistemas de gestión del aprendizaje elimina pasos de acreditación separados y ofrece análisis a nivel de distrito, reduciendo los ciclos de adquisición.

Las universidades contribuyen con el 22% de los ingresos, respaldadas por subvenciones públicas, aunque la matrícula en ciencias de la computación de pregrado cayó un 9% entre 2023 y 2025. Los institutos de formación profesional están ampliando sus iniciativas de relocalización, con Alemania asignando EUR 200 millones (USD 226 millones) para modernizar los laboratorios de formación. Los centros de educación especial dependen de financiación de seguros y filantrópica, lo que genera una demanda irregular. Los espacios de creación dependen de ciclos de subvenciones, causando picos estacionales alineados con los calendarios de competición.

Análisis Geográfico

Mercado de Robots Educativos en APAC

Asia-Pacífico generó el 34,40% de los ingresos en 2025, impulsado por la normativa nacional de alfabetización en inteligencia artificial de China que abarca más de 200.000 escuelas primarias.[4]Ministerio de Educación, "Requisitos del Plan de Estudios de Alfabetización en IA," en.moe.gov.cn Japón proporcionó 12.000 millones de JPY (80,4 millones de USD) en subsidios, y los proyectos piloto de Seúl lograron mejoras del 18% en el dominio del inglés. La Política Nacional de Educación de India impulsa la programación desde el sexto grado, pero la implementación se retrasa debido a presupuestos de TI de entre 15 y 30 USD por alumno. Australia muestra una inclinación hacia las escuelas privadas, con el 68% de los kits de robótica en centros de pago que albergan solo el 35% de los estudiantes.

Mercado de Robots Educativos en América del Norte

América del Norte mantuvo una participación del 28% en 2025, aunque el crecimiento se desacelera a medida que la saturación del despliegue se enfrenta a vientos en contra fiscales derivados de la reducción de las cohortes estudiantiles. Los centros financiados por la NSF y los programas del Título I están impulsando los robots hacia los distritos con menos recursos, pero las disputas aduaneras han retrasado los proyectos piloto rurales de México.

Mercado de Robots Educativos en Europa

Europa representó una participación del 24% en 2025, dominada por el próximo mandato curricular y limitada por los costos de cumplimiento del RGPD. Finlandia y Alemania invierten capital de forma anticipada, aunque el sur de Europa lucha con presupuestos de TI por alumno inferiores a 120 EUR (135 USD).

Mercado de Robots Educativos en Oriente Medio, África y América del Sur

Oriente Medio, liderado por Arabia Saudita y los Emiratos Árabes Unidos, registra la tasa de crecimiento anual compuesto regional más alta con un 17,92%, ya que los fondos de RSC de Visión 2030 financian laboratorios de robótica urbana. América del Sur lidia con aranceles brasileños del 60% y fluctuaciones cambiarias, aunque Argentina desplegó 800 kits en 2025. África se mantiene por debajo del 5% de participación en 2025, obstaculizada por el 9% de base en preparación de habilidades digitales entre los jóvenes rurales.

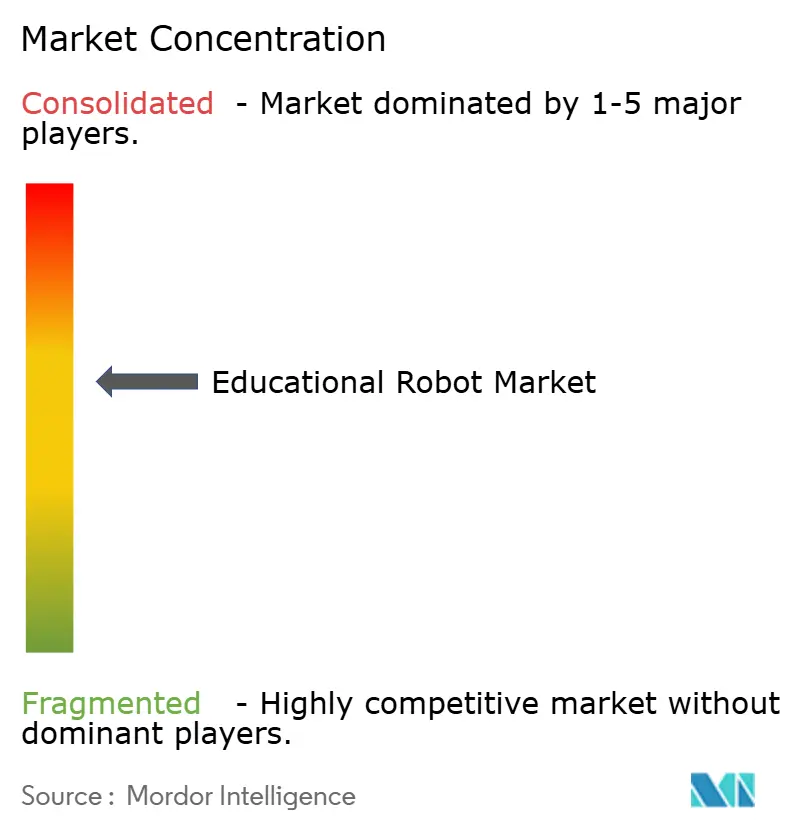

Panorama Competitivo

El mercado de robots educativos está moderadamente fragmentado. Lego Education, VEX Robotics, Makeblock, UBTECH y Wonder Workshop controlan conjuntamente alrededor del 45% de los ingresos. Sus ventajas de escala se manifiestan en ecosistemas de software propietarios y ligas de competición globales que crean altos costos de cambio. El campeonato anual de VEX reúne a 20.000 equipos, reforzando las actualizaciones recurrentes de piezas, mientras que la presencia de Lego en más de 140.000 escuelas sustenta la venta cruzada de suscripciones de contenido.

Los fabricantes chinos dominan el segmento de menos de USD 200 aprovechando las cadenas de suministro verticalmente integradas de Shenzhen que superan en precio a los competidores occidentales hasta en un 60%. Las líneas de placas de circuito impreso de Makeblock permiten una rápida transferencia de costos, mientras que UBTECH y SoftBank lideran las solicitudes de patentes para marcos de interacción multimodal que combinan el seguimiento de la mirada, el habla y los gestos.

Los agregadores de tecnología educativa como ClassDojo y Kahoot aprovechan sus bases de sistemas de gestión del aprendizaje existentes para añadir interfaces de programación de aplicaciones de robótica, eludiendo los canales de venta de hardware y monetizando la personalización basada en datos. El trabajo de normalización del IEEE tiene como objetivo abrir los protocolos de comunicación, lo que podría reducir el bloqueo de proveedores e intensificar la competencia de precios una vez que maduren las normas de interoperabilidad.

Líderes de la Industria de Robots Educativos

-

SoftBank Robotics Corp.

-

UBTECH Robotics Inc.

-

Hanson Robotics Ltd.

-

Lego Education (The Lego Group)

-

Wonder Workshop Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Robots Educativos Incluidas en este Informe

- SoftBank Robotics Corp.

- UBTECH Robotics Inc.

- Hanson Robotics Ltd.

- Lego Education (The Lego Group)

- Wonder Workshop Inc.

- Robotis Co., Ltd.

- VEX Robotics Inc.

- Makeblock Co., Ltd.

- Sphero Inc.

- Modular Robotics (Cubelets)

- Blue Frog Robotics

- Aisoy Robotics

- Sanbot Innovation (Qihan)

- PAL Robotics

- Probotics America

- Robobuilder Co., Ltd.

- Dash Robotics (Kamigami)

- RobotLAB Inc.

- DJI RoboMaster

- Ozobot and Evollve Inc.

- Fischertechnik GmbH

- RoboTerra Inc.

- Roborisen (e-Bo)

- RoboSense (Edu)

Desarrollos Recientes de la Industria en el Mercado de Robots Educativos

- Enero de 2026: VEX Robotics comenzó el envío del despliegue de 5.000 kits financiado federalmente a escuelas del Título I, con formación docente programada hasta julio de 2026.

- Diciembre de 2025: VEX Robotics se asoció con el Departamento de Educación de Estados Unidos para suministrar 5.000 kits de robótica a 12 estados bajo una subvención de USD 18 millones para el Fortalecimiento de la Educación Profesional y Técnica.

- Noviembre de 2025: UBTECH presentó Walker S2, un humanoide de USD 12.500 que ofrece procesamiento de lenguaje natural en el borde en ocho idiomas y orientado a mercados sensibles al RGPD.

- Octubre de 2025: Makeblock recaudó USD 25 millones en la Serie D, destinados a contenido curricular en la nube y centros de distribución en América Latina.

Mercado de Robots Educativos Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de robots educativos como máquinas interactivas y programables, humanoides y no humanoides, que se venden listas para su uso en entornos de aprendizaje formal o informal, donde imparten instrucción en STEM, idiomas o necesidades especiales a través de la interacción física o virtual. Según Mordor Intelligence, los ingresos se registran al precio de venta del fabricante e incluyen los paquetes de software y servicios asociados.

Exclusiones del alcance: los kits o piezas modulares destinados exclusivamente a la creación de prototipos industriales o al autoensamblaje por parte de aficionados quedan fuera del estudio.

Segmentos Cubiertos en Este Informe

-

Por Tipo

- Humanoide

- No Humanoide

-

Por Componente

- Hardware

- Software

- Servicios

-

Por Nivel Educativo

- Preescolar (Jardín de Infantes)

- Educación Primaria

- Educación Secundaria

- Educación Superior

- Educación Especial

-

Por Modo de Aprendizaje / Aplicación

- Programación y STEM

- Aprendizaje de Idiomas

- Investigación en IA y Robótica

- Terapia para Necesidades Especiales

- Telepresencia e Instrucción Remota

-

Por Usuario Final

- Escuelas

- Universidades y Colegios

- Institutos de Formación Profesional

- Empresas de Tecnología Educativa

- Centros de Educación Especial

- Espacios de Creación y Clubes de Robótica

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Resto de África

-

América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Los analistas de Mordor entrevistaron a directores de tecnología de distritos escolares, jefes de laboratorio universitario, gerentes de producto de OEM de robots y distribuidores de Ed-Tech en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon los tamaños típicos de las flotas en el aula, los patrones de erosión del ASP y las intenciones de financiación futura, lo que nos ayudó a cerrar las brechas dejadas por la investigación documental y a triangular los supuestos.

Investigación documental

Comenzamos con estadísticas públicas de organismos como el Instituto de Estadística de la UNESCO, los paneles de gasto en educación del Banco Mundial, los conjuntos de datos PISA de la OCDE y los códigos de envíos aduaneros para robots de servicio. Las publicaciones de asociaciones comerciales de IFR y la Consumer Technology Association ofrecieron indicios sobre el flujo de unidades, que se contrastaron con los informes 10-K de las empresas y las presentaciones para inversores. Los repositorios de pago, incluidos D&B Hoovers y Dow Jones Factiva, proporcionaron contratos de adquisición escolar y divisiones de ingresos por proveedor que perfeccionaron las estimaciones de participación regional. Las fuentes enumeradas son ilustrativas, y se revisaron muchas publicaciones adicionales para construir y validar nuestra base de evidencia.

Dimensionamiento del mercado y previsión

Una construcción descendente comienza con el gasto en educación por nivel y país, que luego se vincula a las tasas históricas de penetración de robots observadas en los registros de importación y los resultados de encuestas. Algunas verificaciones ascendentes, incluido el precio de venta promedio multiplicado por los volúmenes de proveedores muestreados, moderan los totales. Los impulsores clave, como los presupuestos de digitalización en el aula, los mandatos de planes de estudio STEM, las curvas de precios de sensores y las reducciones en el costo de servos humanoides, alimentan una regresión multivariante que genera las perspectivas para 2025-2030. Cuando los datos de los proveedores eran incompletos, se interpoló utilizando cascadas de adopción regional validadas con expertos.

Ciclo de validación de datos y actualización

Antes de su publicación, cada modelo pasa por una revisión de pares de dos analistas, los umbrales de varianza activan nuevos contactos y la base de datos se actualiza anualmente, con actualizaciones ad hoc tras cambios materiales en políticas o tecnología.

Cómo se Compara el Tamaño del Mercado de Robots Educativos de Mordor Intelligence con Otras Estimaciones Publicadas

Los valores publicados suelen diferir porque las empresas seleccionan distintas categorías de robots, bases de precios y cadencias de actualización.

Los principales impulsores de brechas incluyen si se contabilizan los kits reacondicionados, si las futuras subvenciones gubernamentales se anticipan y el grado en que las suscripciones de software auxiliar se capitalizan.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| 1,8 B (2025) | Mordor Intelligence | |

| 1,38 B (2024) | Global Consultancy A | excluye servicios de software y utiliza únicamente envíos de fábrica |

| 1,90 B (2024) | Industry Publisher B | alcance más amplio que incorpora robots de entretenimiento en los totales de educación |

| 1,4 B (2022) | Sector Study C | año base más antiguo y supuesto de ASP estático |

En resumen, al anclar el alcance al uso pedagógico en el aula, actualizar los datos cada año y validar los resultados descendentes con verificaciones sobre el terreno, Mordor Intelligence ofrece una línea de base equilibrada que los responsables de la toma de decisiones pueden reproducir y defender.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de robots educativos en 2026?

El tamaño del mercado de robots educativos es de USD 2.070 millones en 2026 y se prevé que alcance USD 4.110 millones en 2031.

¿Qué factor de forma lidera las ventas actuales?

Los robots humanoides tienen una cuota del 49,13% del mercado de robots educativos en 2025 y se proyecta que crezcan a una CAGR del 15,03% hasta 2031.

¿Qué segmento se expande más rápido por aplicación?

Las plataformas de investigación en IA y robótica muestran el mayor crecimiento, avanzando a una CAGR del 17,23% a medida que las universidades requieren unidades compatibles con ROS.

¿Qué región registra el crecimiento futuro más rápido?

Se proyecta que Oriente Medio se expanda a una CAGR del 17,92%, impulsado por la financiación de RSC de Visión 2030 en Arabia Saudita y los Emiratos Árabes Unidos.

¿Qué restricción clave frena la adopción en Europa?

El cumplimiento del RGPD añade entre EUR 50.000 y 150.000 en costos iniciales por distrito y obliga al procesamiento de datos en el dispositivo, elevando los precios del hardware.

¿Cómo están cambiando los modelos de ingresos de los proveedores?

Las empresas incluyen cada vez más suscripciones de contenido curricular basado en la nube y análisis, desplazando los márgenes del hardware a las tarifas recurrentes de software.

Última actualización de la página el: