Tamaño y Cuota del Mercado de Robots Articulados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.52% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Articulados por Mordor Intelligence

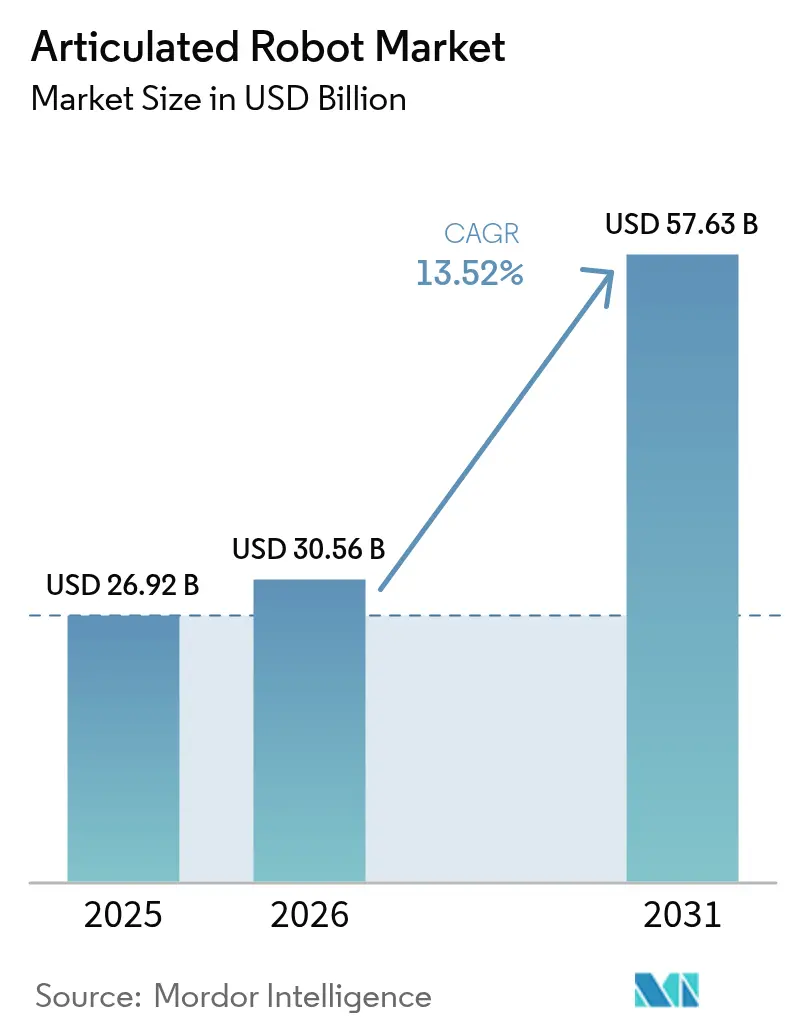

El tamaño del Mercado de Robots Articulados en 2026 se estima en USD 30,56 mil millones, creciendo desde el valor de 2025 de USD 26,92 mil millones con proyecciones para 2031 que muestran USD 57,63 mil millones, creciendo a una CAGR del 13,52% durante 2026-2031. La creciente demanda de soluciones de fabricación inteligente, las políticas de producción soberana y los sistemas colaborativos habilitados por IA sustentan esta expansión. La intensificación del gasto de capital en la producción de vehículos eléctricos, los continuos despliegues de automatización de almacenes por parte de los principales actores del comercio electrónico y las crecientes aplicaciones alimentarias orientadas a la precisión refuerzan aún más el impulso. Mientras tanto, los fabricantes de componentes están respondiendo a los cuellos de botella de semiconductores y servomotores con estrategias de integración vertical, y los diseños robóticos energéticamente eficientes están ganando terreno a medida que los usuarios buscan reducir los costos operativos. Las estrategias competitivas se están bifurcando: los actores establecidos como ABB persiguen escisiones estructurales para agudizar el enfoque, mientras que las empresas emergentes aprovechan las plataformas conectadas a la nube para acortar los tiempos de despliegue.

Conclusiones Clave del Informe

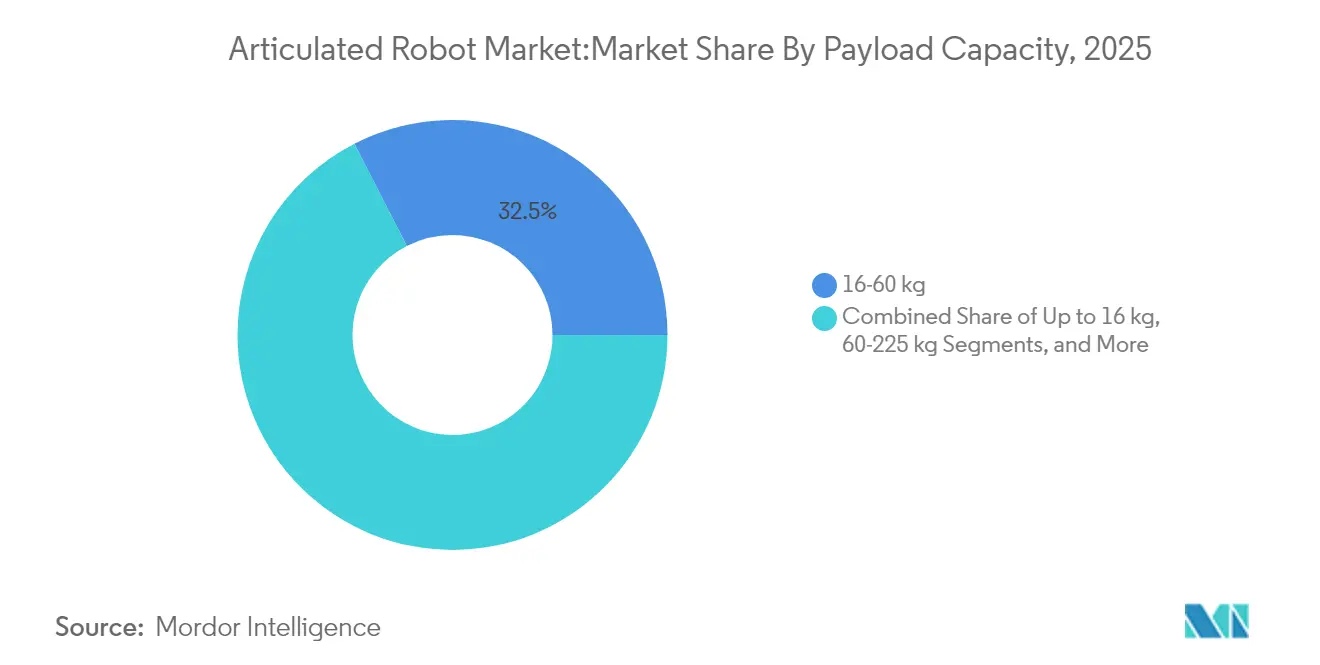

- Por capacidad de carga, el segmento de 16–60 kg lideró con el 32,54% de la cuota del mercado de robots articulados en 2025, mientras que se proyecta que los robots de hasta 16 kg registren la CAGR más rápida del 15,42% hasta 2031.

- Por tipo de eje, los sistemas de 6 ejes controlaron el 51,35% de los ingresos en 2025, aunque se prevé que las configuraciones de 7 ejes y superiores se expandan a una CAGR del 15,98% durante 2026–2031.

- Por aplicación, el manejo de materiales representó el 28,96% del tamaño del mercado de robots articulados en 2025, mientras que el embalaje y la paletización deberían acelerarse a una CAGR del 15,18% hasta 2031.

- Por industria de usuario final, los alimentos y bebidas representaron el 24,78% de la cuota del tamaño del mercado de robots articulados en 2025; se espera que el sector automotriz crezca más rápido con una CAGR del 15,71% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 42,05% de los ingresos de 2025, mientras que América del Sur está preparada para registrar la CAGR más alta del 14,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Robots Articulados*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transición hacia la automatización liderada por la Industria 4.0 | +2.8% | Global (APAC y Europa lideran) | Mediano plazo (2-4 años) |

| Aumento del costo laboral y escasez de trabajadores calificados | +3.2% | América del Norte, UE, centros de APAC | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la fabricación inteligente | +1.9% | Principalmente APAC | Largo plazo (≥ 4 años) |

| Auge del gasto de capital en movilidad eléctrica automotriz | +2.1% | Clústeres globales de vehículos eléctricos | Mediano plazo (2-4 años) |

| Cobots articulados adaptativos habilitados por IA | +1.7% | Adopción temprana en América del Norte y UE, despliegue a escala en APAC | Largo plazo (≥ 4 años) |

| Automatización de centros de distribución por parte de los principales actores del comercio electrónico | +1.5% | Global (América del Norte y Europa lideran) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia la automatización liderada por la Industria 4.0

Los fabricantes están vinculando robots articulados con análisis de IA y sensores IoT para crear ecosistemas de producción de circuito cerrado que se autooptimicen en calidad, tiempo de actividad y consumo de energía. Las instalaciones sin operarios de Foxconn redujeron la plantilla en 150.000 personas pero mantuvieron la producción al incorporar algoritmos de mantenimiento predictivo en las celdas de trabajo robóticas. La instalación de smartphones 24/7 de Xiaomi demuestra la escalabilidad de estos modelos de fábrica oscura. Estos despliegues desplazan la economía de la automatización de la sustitución de mano de obra a la agilidad en la combinación de productos, permitiendo una reconfiguración rápida para lotes personalizados e introducciones de variantes.

Aumento del costo laboral y escasez de trabajadores calificados

Los costos operativos de los robots de USD 1,60–2,00 por hora ahora superan a los salarios humanos que exceden USD 5,50 en muchas regiones, inclinando decisivamente los cálculos de retorno de inversión hacia la automatización. General Motors y John Deere redujeron los gastos de mano de obra en soldadura en un 50% y los defectos en un 25% tras adoptar celdas de soldadura robótica. Operadores de almacenes como GXO Logistics han recurrido a humanoides Apollo para cubrir las brechas de personal mientras mejoran las métricas de seguridad. El envejecimiento demográfico en Europa y Asia Oriental ancla este impulsor a largo plazo.

Incentivos gubernamentales para la fabricación inteligente

Los subsidios y las desgravaciones fiscales para las actualizaciones de la Industria 4.0 en China, Corea del Sur e India están catalizando la adopción del mercado de robots articulados. Las Subvenciones para el Desarrollo Empresarial de Singapur reembolsan hasta el 50% de los costos de los proyectos de automatización, mientras que los subsidios de Japón cubren los gastos de integración de sistemas, allanando el camino para las pymes. La línea de crédito Finame de Brasil apoya las compras locales de robótica, sustentando la rápida trayectoria de crecimiento de América del Sur. Estos programas suelen apuntar a horizontes plurianuales, mejorando la visibilidad de la inversión para proveedores y usuarios.

Auge del gasto de capital en movilidad eléctrica automotriz

Los ensambladores de vehículos eléctricos requieren robots altamente flexibles para el manejo de módulos de batería y la unión de materiales ligeros. El programa de USD 21 mil millones en Estados Unidos del Grupo Hyundai Motor incluye la colaboración con Boston Dynamics para escalar sistemas articulados de próxima generación. [1]Steve Crown, "El Grupo Hyundai Motor se compromete con el crecimiento en EE. UU. con una inversión de USD 21 mil millones," Hyundai Motor Group, hyundaimotorgroup.com La actualización de la instalación de Auburn Hills de ABB se centra en celdas de pintura y sellado específicas para vehículos eléctricos, señalando la alineación de los proveedores con esta ola de gasto de capital. A medida que aumenta la producción global de vehículos eléctricos, la demanda de robots con alta repetibilidad y estándares de limpieza seguros para baterías está destinada a intensificarse.

Análisis del Impacto de las Restricciones del Mercado de Robots Articulados*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo inicial de adquisición e integración | -2.1% | Global, afecta más a las pymes | Corto plazo (≤ 2 años) |

| Escasez de talento en integración de sistemas | -1.8% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Riesgo de ciberseguridad en controladores de robots conectados | -1.3% | Global, con mayor preocupación en infraestructuras críticas | Largo plazo (≥ 4 años) |

| Cuellos de botella en el suministro de servomotores y semiconductores | -1.9% | Global, concentración en APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial de adquisición e integración

El costo total de una celda de robot articulado puede duplicarse una vez incluidos la integración, el equipo de seguridad y la capacitación, lo que desalienta a las empresas más pequeñas. Las pymes latinoamericanas citan el acceso limitado a integradores y financiamiento como barreras clave para la adopción. Los modelos de Robots como Servicio mitigan esta restricción al convertir el gasto de capital en gasto operativo; Formic reportó 200.000 horas de producción contratadas con un tiempo de actividad del 99,8%, destacando el apetito de los inversores por la automatización de pago por uso.

Cuellos de botella en el suministro de servomotores y semiconductores

Los plazos de entrega de conjuntos de chips y la escasez de imanes de tierras raras continúan perturbando las entregas de robots. A pesar de la relajación de las restricciones, los analistas esperan una normalización completa solo a principios de 2025. Las posibles restricciones chinas a las exportaciones de titanio y tierras raras pesadas plantean un riesgo a la baja, presionando a los fabricantes de equipos originales occidentales a diversificar las cadenas de suministro o a buscar la integración vertical.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Robots Articulados

Por Capacidad de Carga:

La Precisión Ligera Impulsa el CrecimientoSe proyecta que la clase de ≤ 16 kg supere a todas las demás con una CAGR del 15,42% impulsada por despliegues en electrónica, farmacéutica y aplicaciones colaborativas, mientras que el segmento de 16–60 kg retuvo el 32,54% de la cuota del mercado de robots articulados en 2025. Los usuarios prefieren plataformas más ligeras por su velocidad, ahorro energético y seguridad en entornos adyacentes a humanos. La línea de macadamia de Freedom Fresh Australia opera ciclos de 0,39 segundos con una unidad SCARA ligera, lo que subraya las ganancias de productividad en el envasado de alimentos. Las presiones de eficiencia energética están impulsando innovaciones en materiales: los brazos de fibra de carbono de Cognibotics reducen el consumo en un 90% manteniendo la rigidez.

La demanda de robots de 60–225 kg y > 225 kg se mantiene estable en las tareas de carrocería automotriz y fundición, aunque el crecimiento se desacelera a medida que los fabricantes de equipos originales aprovechan los activos instalados en lugar de ampliar su huella. Los brazos de alta carga integran cada vez más pinzas de aleación con memoria de forma que reducen el uso de energía neumática en un 90%. Durante 2026-2031, se prevé que el tamaño del mercado de robots articulados para las clases de alta carga se expanda a tasas de un solo dígito, respaldado por el levantamiento de paquetes de baterías para vehículos eléctricos y el manejo de componentes de turbinas eólicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Eje:

Las Configuraciones Avanzadas Ganan ImpulsoLos modelos de seis ejes capturaron el 51,35% de los ingresos en 2025, consolidando el mercado de robots articulados como el caballo de batalla de facto para soldadura, pintura y ensamblaje de precisión. Los precios ahora oscilan entre menos de USD 5.000 para unidades ligeras y más de USD 500.000 para variantes de sala limpia. Los controladores modulares están reduciendo las huellas de instalación, lo que beneficia a las pymes con limitaciones de espacio.

Los formatos de siete ejes y de alta destreza son el nicho de más rápido crecimiento, con una CAGR del 15,98%. Los codos de la serie YA de Yamaha rotan alrededor de accesorios confinados, lo que permite tiempos de ciclo más cortos en celdas de producción densas. Los robots de topología paralela estudiados por MDPI prometen mayores relaciones rigidez-peso para ciclos de selección y colocación. A medida que los interiores automotrices se vuelven más complejos y la electrónica de consumo tiende hacia la miniaturización, la demanda de ejes adicionales para navegar en espacios reducidos se intensificará.

Por Aplicación:

La Automatización del Embalaje se AceleraEl manejo de materiales se mantuvo como la aplicación más grande en 2025, representando el 28,96% del tamaño del mercado de robots articulados en medio de la creciente mecanización de almacenes. Sin embargo, se prevé que las celdas de embalaje y paletización se disparen a una CAGR del 15,18% a medida que los minoristas omnicanal buscan una distribución más rápida. El HKM1800 de Cognibotics ejecuta más de 2.000 ciclos por hora para la clasificación de paquetes de comercio electrónico, destacando las ventajas de rendimiento.

Las líneas de soldadura y soldadura blanda siguen siendo relevantes para los chasis de vehículos eléctricos y las uniones de barras colectoras de baterías. Las estaciones de inspección utilizan cada vez más visión por IA para detectar microdefectos: las líneas automatizadas de envasado farmacéutico ahora escanean 7.200 viales por hora frente a 2.000 de forma manual. Los despliegues especializados incluyen verificaciones de espesor en plantas nucleares donde los robots funcionan en entornos de 80 °C y 95% de humedad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final:

El Sector Alimentario Lidera la AdopciónLos alimentos y bebidas se apropiaron del 24,78% de la cuota del mercado de robots articulados en 2025 impulsados por las prioridades de seguridad, higiene y escasez de mano de obra. La línea de envasado de papas de Tasteful Selections utiliza robots delta de FANUC y pinzas suaves para reducir el desperdicio y las lesiones con tiempo perdido. El robot de recogida de botellas de Heineken mejoró la ergonomía del operador mientras mantenía las velocidades de la cinta transportadora.

Las líneas automotrices están preparadas para la CAGR más rápida del 15,71% a medida que los módulos de vehículos eléctricos demandan dispensación adhesiva de alta precisión y sujeción controlada por par. Los ensambladores de electrónica aprovechan los cobots para la colocación de conectores, logrando aumentos del 25% en la velocidad de línea con la implementación de Marelli. Las plantas de dispositivos médicos, los talleres de metales y los operadores logísticos completan la demanda, sustentando conjuntamente la diversificación del sector de robots articulados.

Análisis Geográfico

Mercado de Robots Articulados en APAC

Asia-Pacífico mantuvo su dominio con el 42,05% de los ingresos en 2025, impulsado por la escala de China y los ecosistemas de innovación de Japón. Los gobiernos regionales financian proyectos de referencia que aceleran la adopción por parte de las pymes, estabilizando las ganancias en el tamaño del mercado de robots articulados incluso cuando el crecimiento de los salarios internos modera las ventajas de costos. El Crédito Fiscal para Robots de Japón y el Programa de Vales de IA de Corea mantienen una sólida actividad en la cartera de proyectos.

Mercado de Robots Articulados en América del Sur

Se prevé que América del Sur crezca al ritmo más rápido, con una CAGR del 14,86% hasta 2031, respaldada por inversiones extranjeras directas en la electrificación automotriz y la automatización agrícola. El robot de campo SOLIX de Brasil demuestra cómo la visión por IA extiende el diseño articulado hacia la gestión de cultivos en campo abierto. La actualización de Sorocaba por USD 20 millones de Case IH incorpora IA para controlar el 90% de las funciones de la cosechadora, lo que evidencia el apetito regional por la robótica avanzada.

Mercado de Robots Articulados en América del Norte y EMEA

América del Norte registró un crecimiento interanual del 12% en instalaciones en 2024, con un total de 44.303 unidades, respaldado por incentivos federales de relocalización industrial y proyectos de cadena de suministro de vehículos eléctricos. Europa enfrenta vientos en contra por los precios de la energía, pero invierte en capacidad local; el centro esloveno de Yaskawa, valorado en 31,5 millones de EUR, localizará el 80% de las entregas de robots en EMEA para 2027. Oriente Medio y África siguen siendo mercados incipientes, pero atraen proyectos piloto en construcción y mantenimiento petroquímico, sentando las bases para la adopción a largo plazo del mercado de robots articulados.

Panorama regulatorio

Los robots articulados industriales se rigen principalmente mediante normas de seguridad de maquinaria y marcos de seguridad de productos, en lugar de estatutos específicos de robótica. ISO 10218-1:2025 e ISO 10218-2:2025, que abarcan los requisitos de seguridad de robots industriales para la integración de robots y sistemas robóticos, son referencias globales clave. Las actualizaciones recientes se centran en la reducción de riesgos para la integración e incluyen consideraciones de ciberseguridad, junto con directrices más claras para la operación colaborativa y los procedimientos manuales de carga/descarga.

En la Unión Europea, el tratamiento regulatorio de la IA integrada en maquinaria industrial continúa aclarándose. A partir de mayo de 2026, un enfoque provisional debatido por los legisladores de la UE orienta la maquinaria habilitada con IA hacia el cumplimiento bajo el Reglamento de Maquinaria de la UE (2023/1230), en lugar de una cobertura duplicada bajo la Ley de IA de la UE. La Comisión Europea está facultada para ajustar el Anexo III mediante actos delegados a fin de abordar los requisitos de seguridad relacionados con la IA. En los Estados Unidos, la incertidumbre en la política comercial sigue siendo un factor relevante para los precios y el abastecimiento de robots, y la National Association of Manufacturers (NAM) presentó en octubre de 2025 su oposición a los posibles aranceles de la Sección 232 que afectarían a las importaciones de robótica y maquinaria industrial.

Análisis de la cadena de valor

La cadena de valor de los robots articulados comienza con los ecosistemas de componentes en las etapas iniciales, que suministran servomotores y accionamientos, controladores, reductores, sensores, cableado y sistemas de visión, seguidos por el diseño y la fabricación por parte de los OEM de brazos robóticos y controladores instalados de fábrica. La creación de valor en la etapa intermedia se centra en la integración de sistemas, donde los integradores y los equipos de soluciones de los OEM diseñan celdas de trabajo (sistemas de seguridad, herramientas de extremo de brazo, transportadores, visión y software) y adaptan las implementaciones a aplicaciones como soldadura, paletizado, dispensado e inspección. Esta capa de integración es también donde la escasez de talento en integración de sistemas y los ciclos de puesta en marcha prolongados pueden limitar el rendimiento.

En la etapa final, la distribución, el servicio en campo y el soporte del ciclo de vida (repuestos, mantenimiento preventivo y actualizaciones de software) influyen en el tiempo de actividad real y en la expansión de flotas en fabricantes de múltiples sitios y operadores logísticos. Las estrategias recientes de la cadena de suministro muestran que los OEM y los usuarios están reforzando alianzas y capacidades locales: Yaskawa completó la construcción de la Planta de Robots N.º 5 en octubre de 2025 para respaldar una producción más integrada de servos de CA y robots, mientras que Kawasaki Robotics anunció para 2026 la consolidación de una base de servicio e ingeniería en Nagoya para reforzar el soporte de ingeniería local y la co-creación. Los grandes programas de usuarios finales se estructuran cada vez más en torno a alianzas de implementación en lugar de compras puntuales, incluido el acuerdo firmado por DHL Group en mayo de 2025 con Boston Dynamics para la implementación global de más de 1.000 robots Stretch adicionales.

Panorama Competitivo

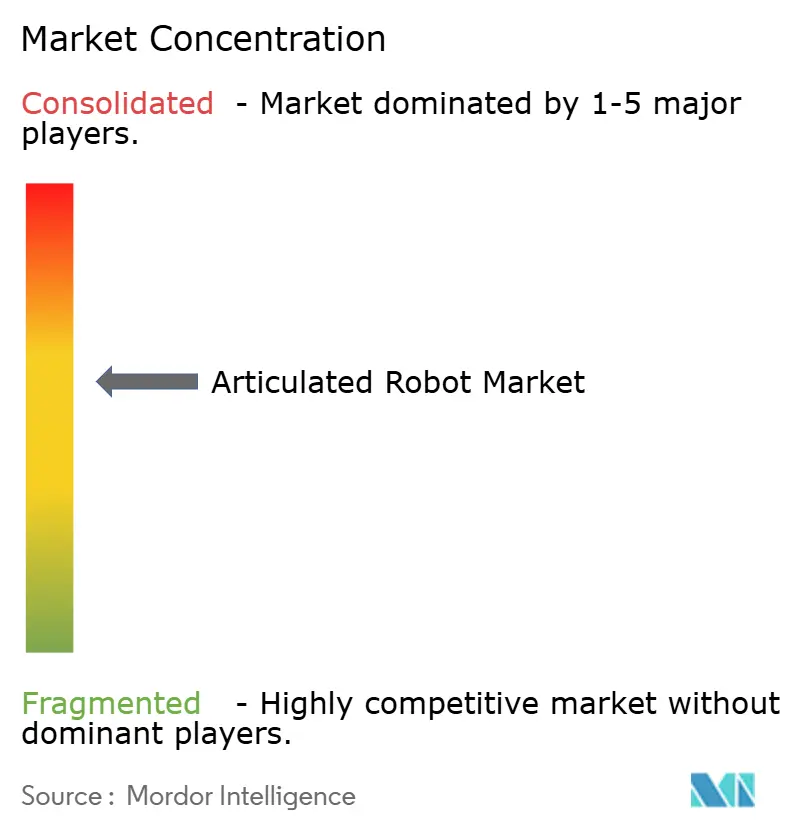

El mercado de robots articulados presenta un campo moderadamente concentrado donde los cinco principales actores establecidos —ABB, FANUC, Yaskawa, KUKA y Kawasaki— controlan un estimado del 55–60% de los envíos. La decisión de ABB de escindir su división de robótica de USD 2,3 mil millones en 2026 tiene como objetivo agudizar la asignación de capital y la atracción de talento. [3]Peter Campbell, "El beneficio del primer trimestre de ABB supera las previsiones mientras la empresa anuncia la escisión de su división de robótica," Reuters, reuters.com FANUC continúa ampliando su gama de robots delta para sectores de alta higiene, mientras que Yaskawa escala el ensamblaje europeo para comprimir los plazos de entrega.

Los fabricantes de equipos originales chinos ahora representan el 52% de las instalaciones globales, aprovechando la demanda interna y las cadenas de suministro verticalmente integradas para reducir los precios. Empresas emergentes como RoboForce apuntan a nichos específicos con brazos de precisión de 1 mm guiados por IA espacial, atrayendo USD 10 millones en financiamiento inicial. El modelo de servicio de pago por producción de Formic atrae a las pymes adversas al riesgo, señalando un giro en el modelo de negocio del producto al valor del tiempo de actividad.

Las carreras tecnológicas se centran en la adaptabilidad impulsada por IA y la eficiencia energética. Las solicitudes de patentes para algoritmos de reconocimiento de obstáculos están aumentando, con AI Inc. asegurando una patente estadounidense para el mapeo integral del espacio de trabajo en 3D. Las pinzas de ahorro de energía y los brazos de fibra de carbono demuestran cómo los proveedores combinan la innovación de hardware y software para reducir el costo total de propiedad, convergiendo hacia las aspiraciones de "fábrica de cero emisiones netas".

Líderes del Sector de Robots Articulados

ABB Ltd.

FANUC Corporation

Yaskawa Electric Corp.

KUKA AG

Kawasaki Heavy Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Robots Articulados

- ABB Ltd.

- FANUC Corporation

- Yaskawa Electric Corp.

- KUKA AG

- Kawasaki Heavy Industries Ltd.

- Mitsubishi Electric Corp.

- Nachi-Fujikoshi Corp.

- DENSO Corp.

- Seiko Epson Corp.

- Stäubli International AG

- Hyundai Robotics Co., Ltd.

- Comau SpA

- Omron Adept Technology Inc.

- Universal Robots A/S

- Dürr AG (Paint Robots)

- Estun Automation Co., Ltd.

- SIASUN Robot & Automation Co.

- JAKA Robotics Ltd.

- Techman Robot Inc.

- Precise Automation Inc.

- CMA Robotics SpA

- Güdel Group AG

- IAI Corporation

- Aubo Robotics Inc.

- Robot Industrial Association (RIA)

Leer el Análisis de las Empresas del Mercado de Robots Articulados

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave se encuentra en la intersección de los brazos articulados industriales y la implementación asistida por IA. Los usuarios desean una puesta en marcha más rápida y una mayor flexibilidad de tareas sin programación especializada. Las iniciativas del sector y las hojas de ruta públicas señalan la dirección técnica, incluida la publicada por Henrik I. Christensen (UCSD), quien presentó una hoja de ruta tecnológica global de robótica en junio de 2026 que enfatiza avances transversales en percepción, detección, robótica blanda y materiales, alineados con los casos de uso de brazos articulados en el manejo de artículos variables y ensamblaje de mayor variedad.

En paralelo, la convergencia de TI/TO destacada por la International Federation of Robotics en 2026 respalda la demanda de robots que se integran de forma más fluida con las pilas de datos de planta y los sistemas de producción. En este contexto, la conectividad, los controladores con conciencia cibernética y la observabilidad a nivel de flota se están convirtiendo en criterios de compra en lugar de complementos. En cuanto a la adopción, el contexto del informe señala un apoyo continuo en varios países para actualizaciones de manufactura inteligente, incluidas las Subvenciones para el Desarrollo Empresarial de Singapur (hasta el 50% de reembolso de los costos de proyectos de automatización), los subsidios japoneses que cubren los gastos de integración de sistemas para pymes, y el crédito Finame de Brasil que respalda las compras locales de robótica. La demanda también se concentra en operaciones alimentarias intensivas en empaque y en celdas de fabricación relacionadas con vehículos eléctricos para manejo higiénico, paletizado, dispensado de adhesivos y manejo de módulos de batería. La innovación en modelos de negocio sigue siendo una palanca práctica para los adoptantes sensibles al costo, con plataformas de Robots-as-a-Service (como Formic, que reportó haber superado las 200.000 horas de producción en enero de 2025) que reducen las barreras al convertir los costos iniciales de las celdas en tarifas operativas vinculadas al tiempo de actividad.

Desarrollos Recientes de la Industria en el Mercado de Robots Articulados

- Julio de 2026: Kawasaki Robotics amplió su colaboración con Dexterity Inc. para escalar la automatización de la logística de almacenes utilizando la plataforma de brazo robótico RL030N de 8 grados de libertad. La colaboración destaca un cambio hacia plataformas articuladas de mayor destreza y pilas de autonomía construidas por socios para la carga de remolques y otros entornos dinámicos de manejo de materiales.

- Junio de 2026: Yaskawa Electric demostró un sistema de manipulación de objetos deformables para el manejo de mazos de cables utilizando la nube de GPU del Centro de Datos de IA de SoftBank como plataforma de desarrollo para la IA física. La demostración conecta la computación de IA escalable con el control de robots para abordar tareas de ensamblaje no rígido.

- Marzo de 2026: Las autoridades comerciales de Corea del Sur impusieron derechos antidumping definitivos de entre el 17,45% y el 19,85% sobre ciertos robots articulados verticales industriales importados. La decisión puede reconfigurar las estrategias de precios y abastecimiento para los fabricantes y compradores afectados dentro de Corea, aumentando la urgencia en torno a la localización, los ajustes de canal y la planificación de cumplimiento.

Mercado de Robots Articulados Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los robots industriales articulados de nueva fabricación, es decir, brazos robóticos multieje con entre tres y siete articulaciones rotativas, junto con sus controladores instalados de fábrica, vendidos para tareas industriales como soldadura, pintura, ensamblaje, paletizado y recogida y colocación (pick-and-place).

Exclusiones del alcance: El dimensionamiento excluye los robots SCARA, delta y de pórtico, y también excluye los servicios de alquiler, reacondicionamiento y las ventas de repuestos.

Descripción general de la segmentación

- Por Capacidad de Carga

- Hasta 16 kg

- 16 – 60 kg

- 60 – 225 kg

- Más de 225 kg

- Por Tipo de Eje

- 4 Ejes

- 5 Ejes

- 6 Ejes

- 7 Ejes y Superiores

- Por Aplicación

- Manejo de Materiales

- Soldadura y Soldadura Blanda

- Ensamblaje

- Pintura y Dispensación

- Embalaje y Paletización

- Inspección y Aseguramiento de la Calidad

- Otros

- Por Industria de Usuario Final

- Automotriz

- Eléctrica y Electrónica

- Metales y Maquinaria

- Farmacéutica y Dispositivos Médicos

- Alimentos y Bebidas

- Comercio Electrónico y Logística

- Otras Industrias de Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para definir los límites, establecer señales iniciales de demanda y anclar el modelo a series de datos públicos que puedan seguirse año tras año. El trabajo se basó en fuentes como los informes de la International Federation of Robotics, las estadísticas comerciales de UN Comtrade para categorías relacionadas con robótica, los indicadores de manufactura del Banco Mundial y la OCDE, y los datos de producción industrial y envíos de la Oficina del Censo de EE. UU., cuando resultaba pertinente. El contexto de seguridad y producto también se verificó utilizando normas y directrices de organismos como ISO y NIST, ya que la articulación, el número de ejes y los casos de uso industrial pueden mezclarse en informes públicos.

En paralelo, se revisaron los informes de empresas, informes anuales, presentaciones para inversionistas y coberturas de prensa creíbles para comprender la dirección de los precios, las carteras de pedidos pendientes y las notas de expansión de capacidad que influyen en el momento de los envíos. Cuando fue necesario, se utilizaron suscripciones a bases de datos de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para verificar los cambios tecnológicos que pueden mover el precio de venta promedio (ASP) a lo largo del tiempo. Las fuentes documentales mencionadas anteriormente son ilustrativas, y también se revisaron materiales públicos adicionales para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y las encuestas se centraron en validar lo observado en los datos públicos y en cubrir las brechas relacionadas con la mezcla de envíos, la inclusión de controladores y la evolución del ASP según la carga útil y la configuración de ejes. Se conversó con un conjunto equilibrado de actores de la cadena de valor, incluidos fabricantes de robots, participantes del ecosistema de componentes, integradores de sistemas y equipos de fabricación de usuarios finales. Se mantuvo la cobertura en APAC, EMEA y América, de modo que los ciclos de adopción regionales no se homogeneizaran. Las respuestas obtenidas se utilizaron luego para confirmar supuestos, señalar valores atípicos y ajustar los totales finales del mercado.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Altos ejecutivos (CXO): 13% | APAC: 40% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 42% | EMEA: 36% |

| Actores más pequeños: 22% | Gerentes: 45% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda a partir de la adopción de la automatización industrial y de las señales de producción manufacturera, y luego traduce ese conjunto de demanda en ingresos de robots articulados mediante lógica de envíos y precios. Los insumos clave incluyen las tendencias de instalación de robots industriales, los índices de producción manufacturera, los ciclos de gasto de capital en automotriz y electrónica, la penetración de la automatización de fábricas en la manufactura discreta y el calendario habitual de reemplazo y actualización de celdas robóticas. Debido a que los robots articulados suelen adquirirse como parte de un proyecto de automatización más amplio, el modelo también verifica los cambios en los plazos de entrega y las prácticas de inclusión de controladores para evitar sobreestimar los ingresos.

Tras formar la línea superior, se utilizan aproximaciones selectivas de abajo hacia arriba para corroborar el total, incluidos ASP muestreados multiplicados por volúmenes de unidades implícitos, verificaciones de canal con integradores sobre el tamaño de los proyectos, y una consolidación de la exposición de ingresos visible de los principales proveedores cuando las divulgaciones lo permiten. Cuando la visión de abajo hacia arriba presenta brechas, se utiliza una interpolación conservadora basada en mezclas de aplicaciones comparables y clases de carga útil, en lugar de forzar una suma completa de proveedores. Para la previsión, el análisis de escenarios se combina con una línea base de suavizamiento exponencial. La trayectoria futura de los principales impulsores se acuerda mediante consenso de expertos y luego se convierte en envíos y movimiento de ASP en USD.

Validación de datos y ciclo de actualización

Los resultados se validan mediante verificaciones cruzadas con señales independientes, incluidas las tendencias de instalación, la actividad manufacturera y los comentarios visibles sobre los ciclos de pedidos, antes de finalizar las cifras. Si una región o aplicación muestra una variación inusual, los supuestos se revisan nuevamente y se activa un seguimiento adicional para confirmar si el cambio refleja una demanda real o un problema de sincronización de datos.

Se aplica una revisión interna de varios pasos para que otro analista verifique los cálculos, las conversiones de divisas y la lógica de crecimiento antes de la aprobación final. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como desaceleraciones repentinas del gasto de capital o grandes cambios de política que afectan la automatización de fábricas. Antes de la entrega, se realiza una revisión final para reflejar las actualizaciones públicas más recientes y los aprendizajes de las entrevistas disponibles en ese momento.

Comparación del tamaño del mercado de robots articulados de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para robots articulados a menudo difieren incluso cuando todas las partes siguen la misma tendencia de automatización de fábricas, porque la definición de lo que se cuenta y el momento en que se convierte a USD puede cambiar el total. Las variaciones suelen surgir de si la estimación capta solo los ingresos de robots y controladores OEM, o si también agrega software, servicios e integración, y de si los valores se reportan en dólares corrientes frente a una perspectiva de dólares constantes.

En este estudio, la dispersión se explica en gran medida por el momento de actualización y el tratamiento de precios, donde los tipos de cambio se fijan a un período de referencia consistente y el movimiento del ASP se valida frente a la mezcla de envíos y las señales de adopción antes de finalizar los totales, que es el enfoque aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 30,56 mil millones de USD (2026) | |

| Editorial Global A | 17,30 mil millones de USD (2022) | Utiliza un año base anterior y una estructura de oferta más amplia que puede combinar software y servicios con hardware de robots, por lo que la cifra no es directamente comparable con una perspectiva de ingresos OEM basada en envíos y controladores. |

| Editorial del Sector B | 11,80 mil millones de USD (2025) | Construye el mercado utilizando un alcance de componentes más amplio (por ejemplo, brazos, sensores, accionamientos y efectores finales), lo que puede desplazar la atribución de ingresos y reducir la alineación con un valor de envíos OEM para robots articulados. |

Al leer las cifras en paralelo, la mayor parte de la varianza proviene de los límites de alcance y las decisiones de sincronización, en lugar de un desacuerdo sobre si la adopción está en aumento. Al mantener la línea de ingresos contabilizada vinculada a los robots articulados enviados y los controladores instalados de fábrica, y luego verificar nuevamente los supuestos de precios y mezcla con señales externas, la cifra resultante se mantiene transparente y repetible para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de robots articulados y sus perspectivas de crecimiento?

El Mercado de Robots Articulados fue valorado en USD 30,56 mil millones en 2026 y se proyecta que alcance USD 57,63 mil millones para 2031, lo que se traduce en una CAGR del 13,52%.

¿Qué región crecerá más rápido hasta 2031?

Se espera que América del Sur registre la CAGR más alta del 14,86%, impulsada por inversiones extranjeras en electrificación automotriz y robótica agrícola.

¿Por qué están ganando popularidad los robots articulados ligeros?

Los robots de ≤ 16 kg ofrecen mayores velocidades, menor consumo de energía y una colaboración humana más segura, impulsando una CAGR del 15,42% para esta clase de carga.

¿Qué industrias lideran la adopción de robots articulados hoy en día?

Los alimentos y bebidas representan el 24,78% de los ingresos de 2025, aprovechando los robots para tareas de embalaje, paletización y procesamiento.

¿Cómo están afectando las restricciones de la cadena de suministro al sector de robots articulados?

La escasez de semiconductores y tierras raras está extendiendo los plazos de entrega y elevando los costos, lo que lleva a los fabricantes de equipos originales a diversificar proveedores y buscar estrategias de integración vertical.

¿Qué modelos de negocio ayudan a las pymes a superar los altos costos iniciales de los robots?

Los Robots como Servicio convierten el gran gasto de capital en tarifas operativas predecibles, ofreciendo soluciones con tiempo de actividad garantizado que reducen las barreras de adopción.

Última actualización de la página el: