Tamaño y Participación del Mercado de Educación K 12

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

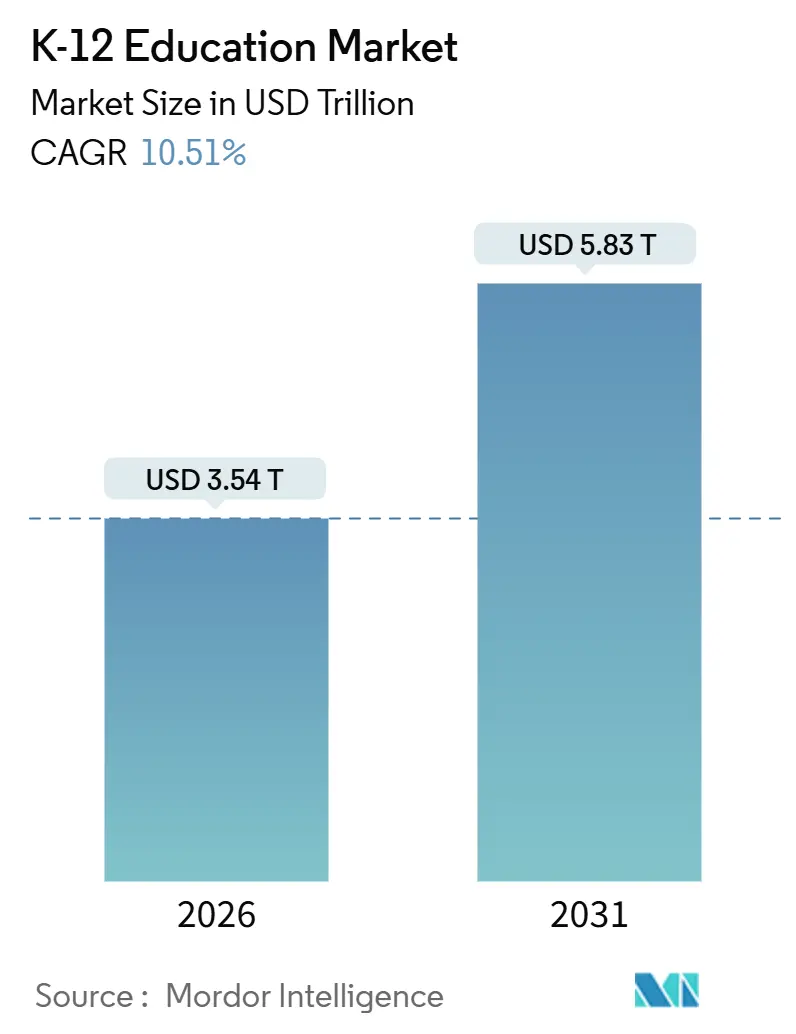

| Tamaño del Mercado (2026) | 3.54 Billones de dólares |

| Tamaño del Mercado (2031) | 5.83 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Educación K 12 por Mordor Intelligence

El tamaño del mercado de educación K 12 asciende a USD 3,54 billones en 2026 y se proyecta que alcance USD 5,83 billones en 2031, expandiéndose a una CAGR del 10,51%. La rápida digitalización está transformando la experiencia en el aula, entrelazando el análisis basado en inteligencia artificial (IA), las herramientas de simulación inmersiva y la infraestructura de nube prioritaria con la instrucción diaria. Los precios del hardware están cayendo, la cobertura de banda ancha se está ampliando y los mandatos gubernamentales continúan financiando la adquisición de dispositivos, creando un terreno fértil para la expansión de plataformas. Los proveedores de tecnología establecidos agrupan suites de productividad de costo cero con suscripciones de hardware, erosionando el dominio histórico de los editores tradicionales. Mientras tanto, los colaborativos de currículum de código abierto están comprimiendo los márgenes del material impreso, lo que lleva a los actores del mercado de libros de texto a pivotar hacia programas de micro-credenciales directas al consumidor y libros de texto electrónicos adaptativos. Los obstáculos de adopción siguen siendo la brecha digital, la fragmentación en la adquisición y las brechas en la formación docente, pero la perspectiva a mediano plazo se mantiene firmemente al alza a medida que los estándares de interoperabilidad maduran y el financiamiento basado en resultados gana tracción.

Conclusiones Clave del Informe

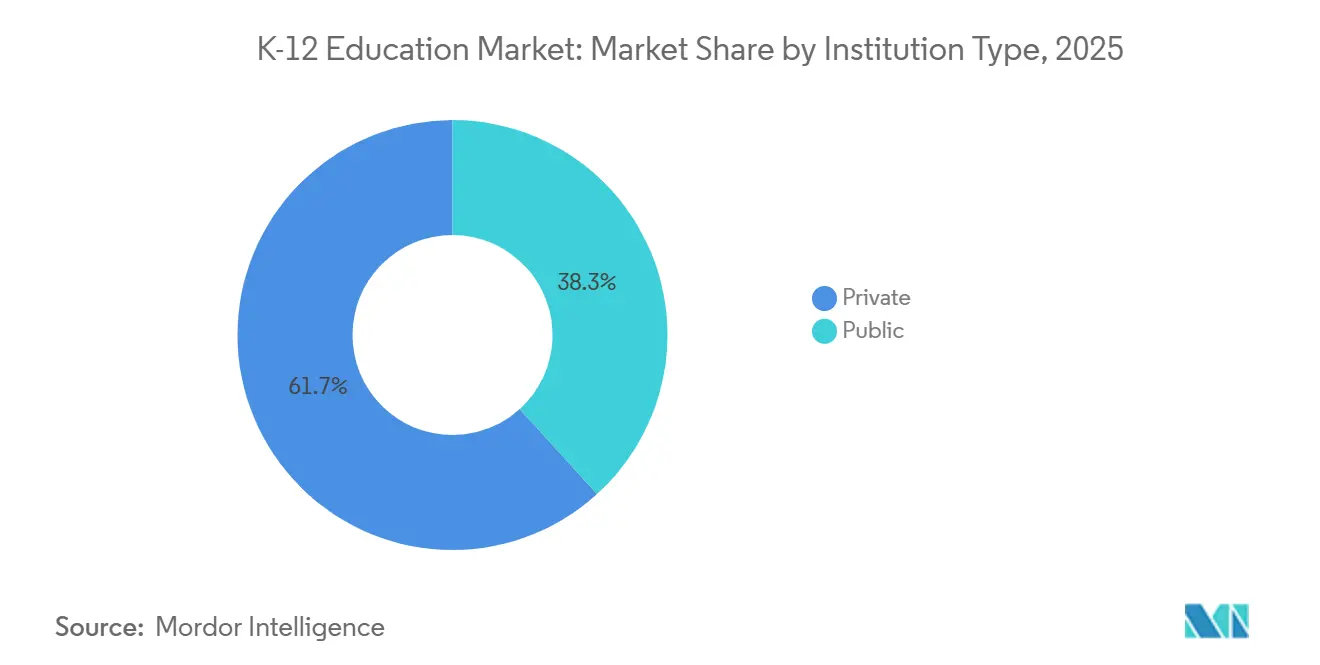

- Por tipo de institución, las escuelas públicas lideraron con el 61,74% de la participación del mercado de educación K 12 en 2025, mientras que se pronostica que las escuelas privadas se expandirán a una CAGR del 11,54% hasta 2031.

- Por modelo de aprendizaje, la instrucción presencial representó el 60,32% de los ingresos de 2025, mientras que las escuelas completamente en línea y virtuales avanzan a una CAGR del 11,47% hasta 2031.

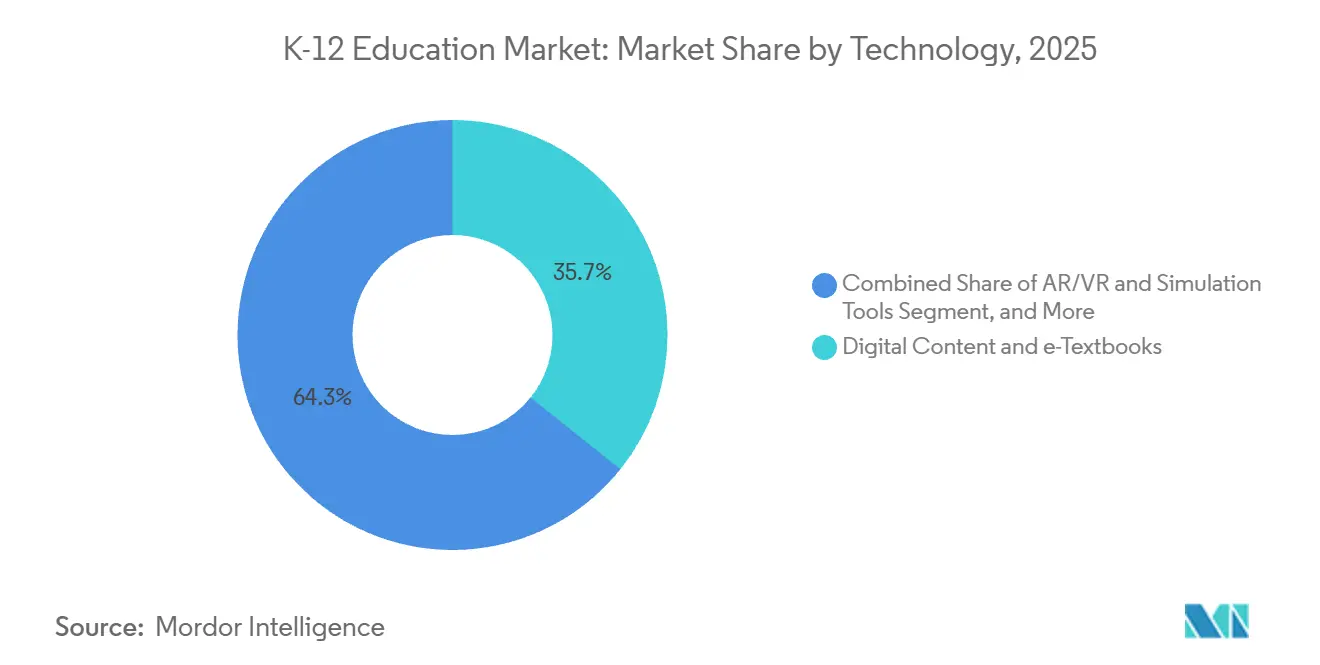

- Por tecnología, el contenido digital y los libros de texto electrónicos representaron el 35,74% del gasto de 2025, aunque las herramientas de realidad aumentada (AR)/realidad virtual (VR) y simulación se proyectan para crecer a una CAGR del 11,83%.

- Por aplicación, los programas de educación secundaria superior representaron el 39,59% del valor de 2025, mientras que el segmento de educación preescolar y primaria está en camino de una CAGR del 11,61%.

- Por geografía, América del Norte contribuyó con el 40,14% de los ingresos globales en 2025, mientras que se predice que Asia-Pacífico aumentará a una CAGR del 11,97% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Educación K 12

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Análisis de Aprendizaje Basado en IA | +2.1% | Global, adopción temprana en América del Norte, China, India | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales para la Digitalización del Aula | +1.9% | América del Norte, Europa, Asia-Pacífico (China, India, Corea del Sur) | Corto plazo (≤ 2 años) |

| Creciente Penetración de Dispositivos Digitales y Acceso a Banda Ancha | +1.7% | Global, aceleración en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Creciente Demanda de Plataformas de Aprendizaje Personalizado y Adaptativo | +1.5% | América del Norte, Europa, Australia, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Surgimiento de la Micro-Credencialización para la Preparación Profesional | +0.8% | América del Norte, Europa, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Colaboraciones de Currículum de Código Abierto a Nivel Distrital | +0.6% | América del Norte, Europa, ciudades seleccionadas de América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Análisis de Aprendizaje Basado en IA que Mejora los Resultados de los Estudiantes

Los paneles de control predictivos ahora identifican brechas de dominio casi en tiempo real, lo que permite intervenciones oportunas que elevan las tasas de aprobación trimestrales. Los distritos estadounidenses que utilizan modelos de alerta temprana identificaron a estudiantes en riesgo con un 78% de precisión en 2025, elevando los niveles de competencia en 12 puntos. China siguió el ejemplo, mandatando evaluaciones adaptativas en 50.000 escuelas secundarias básicas ese año. India destinó INR 50.000 millones (USD 600 millones) para infraestructura de IA, y los programas piloto en Karnataka mejoraron las calificaciones de matemáticas en un 15% a finales de 2025. Los proveedores que ofrecen sistemas de circuito cerrado —diagnósticos que alimentan planes de lección automatizados— están captando contratos plurianuales, ejerciendo presión sobre los editores que dependen de bancos de pruebas estáticos. A medida que la capacitación avanza y los estándares de datos se consolidan, este impulsor añadirá el mayor impulso al crecimiento a mediano plazo.

Mandatos Gubernamentales para la Digitalización del Aula

El financiamiento está cada vez más vinculado a los parámetros de conectividad y las ratios de penetración de dispositivos. La Ley de Inversión en Infraestructura y Empleos de los Estados Unidos canalizó USD 7.200 millones en mejoras de banda ancha escolar, impulsando la adopción de plataformas en la nube.[1]Comisión Federal de Comunicaciones, "Financiamiento del Programa E-Rate para Escuelas y Bibliotecas," fcc.gov El Plan de Acción de Educación Digital de Europa comprometió EUR 10.000 millones (USD 11.300 millones) para pantallas interactivas, con auditorías de cumplimiento por parte de la Comisión Europea en 2026. Corea del Sur, Australia y otros pioneros impusieron plazos para los libros de texto digitales, desencadenando oleadas de adquisiciones de varios miles de millones de dólares. Si bien el gasto impulsa los ingresos a corto plazo, los distritos deben presupuestar renovaciones recurrentes de software para sostener los avances.

Creciente Penetración de Dispositivos Digitales y Acceso a Banda Ancha

Las tabletas robustas y económicas y los Chromebooks de menos de USD 200 impulsaron los envíos de dispositivos educativos a 47 millones de unidades en 2025. BharatNet conectó 250.000 escuelas de aldeas indias a fibra óptica, cerrando brechas donde las vacantes docentes superaban el 20%. El despliegue de 4G en Brasil alcanzó 35.000 campus, desbloqueando la demanda de lecciones en video en streaming. El Reino Unido entregó 1,3 millones de computadoras portátiles a estudiantes desfavorecidos, reduciendo la brecha de las tareas escolares. A medida que mejora la infraestructura, la fidelización de plataformas y el consumo de contenido aumentan, añadiendo un impulso sostenido a la curva de crecimiento.

Creciente Demanda de Plataformas de Aprendizaje Personalizado y Adaptativo

Los distritos ahora se inclinan hacia software que calibra automáticamente la dificultad, recompensando los resultados por encima del número de licencias. La adopción en los Estados Unidos saltó a 18 millones de estudiantes en 2025, con ingresos por suscripción aumentando un 22%. Los usuarios de DreamBox ganaron 1,5 niveles de grado después de sesiones semanales de 60 minutos, convenciendo a 450 distritos de renovar sus contratos. Los modelos europeos basados en competencias emiten micro-credenciales al alcanzar el dominio, y los programas piloto en Nueva Gales del Sur redujeron la remediación en un 18%. La eficacia demostrada seguirá impulsando el gasto de los distritos, sustentando el impulso a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha Digital en Distritos Rurales y de Bajos Ingresos | -1.3% | Global, aguda en América del Sur, África, Asia-Pacífico rural y América del Norte | Corto plazo (≤ 2 años) |

| Litigios sobre Privacidad de Datos de Estudiantes que Limitan los Despliegues | -1.1% | América del Norte, Europa (jurisdicciones del RGPD) | Corto plazo (≤ 2 años) |

| Resistencia Docente a la Adopción de Tecnología | -0.7% | Global, pronunciada en Europa y partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Procesos de Adquisición Fragmentados que Alargan los Ciclos de Ventas | -0.5% | América del Norte, Alemania, Brasil, sistemas descentralizados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brecha Digital en Distritos Rurales y de Bajos Ingresos

Las brechas de infraestructura amenazan con ampliar las inequidades en el rendimiento académico. En 2024, 9,7 millones de estudiantes estadounidenses carecían de banda ancha domiciliaria confiable, principalmente en los Apalaches, tierras tribales y el Delta del Mississippi. En el África Subsahariana, solo el 28% de las escuelas contaba con electricidad, lo que hacía impracticables las herramientas en línea.[2]UNESCO, "Conectividad Escolar en el África Subsahariana," unesco.org Las ratios de dispositivos en zonas rurales de India alcanzaron 40:1 en 2025, obligando a recurrir a la pizarra. Los distritos del Nordeste de Brasil aún rezagan a la adopción urbana en un 50%. Hasta que los subsidios y los programas de donación de dispositivos escalen, la brecha digital reducirá en 1,3 puntos el crecimiento a corto plazo.

Litigios sobre Privacidad de Datos de Estudiantes que Limitan los Despliegues

Las multas regulatorias y las acciones colectivas están obligando a pausar plataformas y a costosos rediseños. La Comisión Federal de Comercio de los Estados Unidos impuso una multa de USD 6 millones a un proveedor en 2024 por rastreo de geolocalización no autorizado.[3]Comisión Federal de Comercio, "Acciones de Cumplimiento de la COPPA 2024," ftc.gov Tres proveedores europeos de LMS enfrentaron EUR 12 millones (USD 13,6 millones) en multas del RGPD durante 2025, lo que provocó moratorias distritales. La ley actualizada de privacidad estudiantil de California ahora exige auditorías de seguridad anuales, elevando los costos de cumplimiento de los proveedores en un 18%. Australia introdujo reglas de consentimiento previo para el seguimiento conductual, ralentizando los despliegues de IA. Hasta que los marcos de privacidad desde el diseño se conviertan en la norma, la incertidumbre legal pesará sobre la adopción a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Institución: Las Escuelas Privadas Superan al Sector Público

Las escuelas públicas representaron el 61,74% del mercado de educación K 12 en 2025, reflejando la escala de matrícula y los subsidios federales de dispositivos. Sin embargo, las instituciones privadas están creciendo a un ritmo del 11,54% al agrupar suscripciones premium de aprendizaje adaptativo, laboratorios de AR/VR y programas de micro-credenciales que justifican el aumento de las matrículas. El tamaño del mercado de educación K 12 para escuelas privadas se amplía más rápido en India, donde cadenas como Delhi Public School gastaron USD 4.200 millones en EdTech en 2025. Las escuelas concertadas (charter schools) unen ambos mundos, combinando financiamiento público con una adquisición ágil para probar la progresión basada en competencias. Los proveedores que se dirigen a este segmento disfrutan de valores de contrato más grandes, ciclos de ventas más cortos y menos burocracia que en el sector público.

Las presiones presupuestarias restringen a muchos distritos públicos, empujándolos hacia libros de texto de código abierto y subvenciones únicas de hardware en lugar de licencias de Software como Servicio (SaaS) plurianuales. Aun así, sus enormes bases de usuarios son fundamentales para la escala de las plataformas. Por lo tanto, los proveedores deben ofrecer soluciones interoperables, alineadas con los estándares y modelos de financiamiento pacientes para ganar licitaciones. En general, el impulso de las escuelas privadas debería seguir elevando los ingresos, mientras que los distritos públicos siguen siendo el ancla de volumen del mercado de educación K 12.

Por Modelo de Aprendizaje: Las Escuelas Virtuales Ganan Terreno

Las aulas presenciales mantuvieron una participación del 60,32% en 2025, aunque las academias virtuales se expanden a una CAGR del 11,47% a medida que las familias priorizan la flexibilidad y los distritos abordan la escasez de docentes. Las escuelas virtuales de la marca K12 matricularon a 185.000 estudiantes y generaron USD 1.600 millones en ingresos en 2025. La participación del mercado de educación K 12 de los modelos completamente en línea crece más rápidamente en China, donde los cambios de política redirigieron los presupuestos de tutoría extraescolar hacia currícula digitales diurnos. Los formatos híbridos añaden laboratorios de video sincrónico a las aulas locales, maximizando a los escasos docentes certificados en grandes geografías.

Las necesidades de socialización en los primeros grados y las preferencias de los distritos más prósperos sostienen el núcleo presencial, pero la demanda de los grados secundarios de cursos de nivel avanzado (AP) y electivas de nicho impulsa la matrícula digital. Los proveedores virtuales deben, por lo tanto, invertir en participación en vivo, colaboración entre pares y orientación sólida para mitigar los riesgos de aislamiento y cumplir con las métricas de rendición de cuentas.

Por Tecnología: AR/VR como Líder de Crecimiento

El contenido digital y los libros de texto electrónicos capturaron el 35,74% del gasto en tecnología en 2025, aunque el crecimiento lento expone estas categorías a la erosión de precios. En paralelo, las soluciones de AR/VR y simulación se aceleran a una CAGR del 11,83%, impulsadas por visores como Meta Quest 3 que reducen los umbrales de costo del hardware. El tamaño del mercado de educación K 12 para plataformas de AR/VR está aumentando marcadamente a medida que las ganancias en retención del 18-24% superan los resultados de los libros de texto estáticos. Las escuelas europeas adquirieron 85.000 visores ClassVR en 2025, agrupando contenido alineado con el currículo que reduce el tiempo de preparación de los docentes.

Las suites heredadas de gestión del aprendizaje y evaluación siguen siendo indispensables, pero la diferenciación competitiva está cambiando hacia la calificación impulsada por IA y el análisis predictivo. Los proveedores que integren módulos inmersivos con los flujos de datos del LMS obtendrán precios premium, mientras que los proveedores exclusivos de libros de texto electrónicos corren el riesgo de la mercantilización.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación (Nivel de Grado): La Educación Temprana Avanza con Fuerza

Los programas de educación secundaria superior aún dominaban el gasto con una participación del 39,59% en 2025, respaldados por plataformas de preparación profesional, cursos de doble crédito y herramientas de preparación universitaria. Sin embargo, la cohorte de educación preescolar y primaria avanza a una CAGR del 11,61% a medida que la neurociencia valida las aplicaciones gamificadas de fonética y aritmética. Los programas de Waterford.org entregaron 1,8 meses de crecimiento adicional en lectura para estudiantes del programa Título I, atrayendo nuevas subvenciones. El tamaño del mercado de educación K 12 asignado al software de educación temprana está escalando rápidamente en China, donde los reguladores aprobaron 47 aplicaciones preescolares en 2025.

La demanda de educación secundaria básica crece principalmente en Asia del Sur y el África Subsahariana, donde los datos demográficos siguen siendo favorables. Las herramientas para los grados secundarios ahora compiten en amplitud de electivas e integración con servicios de expedientes académicos, ejemplificado por las recientes fusiones de LMS y credenciales. Por lo tanto, los proveedores deben equilibrar la experiencia de usuario adecuada para cada edad, los controles parentales y la alineación con los estándares en los distintos rangos de grado.

Análisis Geográfico

América del Norte retuvo el 40,14% de los ingresos de 2025, respaldado por USD 7.200 millones en subvenciones de conectividad del programa E-Rate y sólidos mandatos estatales para contenido digital. Los distritos estadounidenses destinan grandes partidas presupuestarias a suscripciones en la nube, paneles de control de análisis y ciclos de renovación de dispositivos, consolidando el dominio de los proveedores establecidos. Canadá invirtió CAD 1.200 millones (USD 880 millones) en 2025 para extender el acceso a aulas inteligentes a las comunidades indígenas.

Asia-Pacífico es la región de crecimiento más rápido con una CAGR del 11,97%, impulsada por el despliegue nacional de tutoría basada en IA de China y el programa de fibra rural de India. El tamaño del mercado de educación K 12 en Asia-Pacífico eclipsará a América del Norte antes de 2031 si el impulso político actual continúa. Los gobiernos continúan subsidiando hardware y mandatando plataformas de evaluación adaptativa para mitigar la escasez de docentes.

Europa avanza más lentamente debido a las estrictas normas de soberanía de datos que favorecen los sistemas alojados localmente o de código abierto, alargando los ciclos de adquisición. El programa DigitalPakt Schule de Alemania inyectó EUR 6.500 millones (USD 7.300 millones) hasta 2024, pero la implementación distrital aún rezaga 18 meses respecto a la asignación de fondos. El Reino Unido mejoró la propiedad de dispositivos entre los hogares de bajos ingresos al 81% en 2025, ayudado por inversiones de GBP 1.800 millones (USD 2.300 millones).

América del Sur y Oriente Medio y África siguen siendo fragmentados. Brasil representa el 55% del gasto en EdTech de América Latina, aunque persisten brechas de conectividad en los estados rurales del Nordeste. En Oriente Medio y África, los programas piloto de aulas inteligentes prosperan en los Emiratos Árabes Unidos y Arabia Saudita bajo la Visión 2030, mientras que Sudáfrica y Nigeria lidian con deficiencias de infraestructura. Los proveedores que buscan crecimiento regional deben adaptar sus precios al poder adquisitivo variable y ofrecer funcionalidad sin conexión donde el ancho de banda sigue siendo escaso.

Panorama regulatorio

La digitalización K-12 está cada vez más determinada por los requisitos de protección de datos de los estudiantes y los controles emergentes específicos de IA, que influyen en el diseño de productos, la elegibilidad de adquisición y la velocidad de implementación. En Estados Unidos, la adquisición de TI educativa y la calificación de proveedores se están endureciendo en torno a marcos de control de seguridad, incluidos los estándares de adquisición del Departamento de Educación de EE. UU. que hacen referencia a los controles NIST SP 800-53, mientras que las expectativas de privacidad estudiantil federales y estatales continúan elevando los requisitos de auditoría y documentación.

En Europa, la Ley de IA de la UE (Reglamento 2024/1689) establece un marco escalonado relevante para los flujos de trabajo de evaluación, calificación, admisiones y supervisión de exámenes habilitados por IA utilizados en las escuelas. Ciertas prácticas prohibidas se volvieron exigibles a partir del 2 de febrero de 2025, y las obligaciones de transparencia, como el etiquetado de contenido generado por IA, se aplican desde el 2 de agosto de 2026, ampliando el alcance del cumplimiento para el contenido digital, las plataformas de colaboración y las herramientas de análisis utilizadas en entornos K-12. Junto con esto, iniciativas de múltiples partes interesadas como la Carta de la UNESCO, UNICEF e ITU para Plataformas de Aprendizaje Digital Público (publicada en marzo de 2026) refuerzan los principios de gobernanza para las herramientas de aprendizaje digital público y mantienen la interoperabilidad, la transparencia y la responsabilidad pública en el centro de la selección de plataformas.

Panorama Competitivo

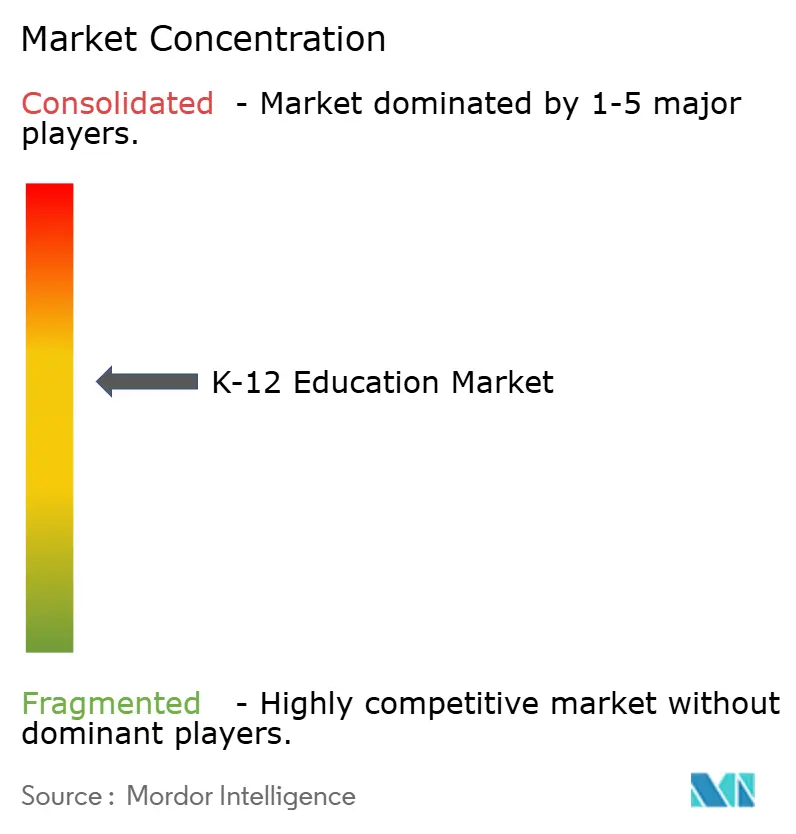

El sector está moderadamente fragmentado. Google Workspace for Education atendió a 170 millones de estudiantes en 2025, combinándose con Chromebooks que representan el 52% de los envíos de dispositivos K 12 en los Estados Unidos. Microsoft Teams for Education contó con 200 millones de usuarios activos, integrando el progreso de lectura basado en IA y videoconferencias. Apple posiciona los iPads como soluciones premium y centradas en la privacidad, fortalecidas por los despliegues de ClassKit 2.0 que atrajeron 120 aplicaciones asociadas.

Pearson+ para K 12 atrajo 1,2 millones de usuarios en seis semanas, señalando el apetito por los modelos directos al padre de familia. McGraw-Hill vinculó la tutoría basada en GPT a su sistema ALEKS, logrando un 19% de mejora en álgebra en programas piloto. OpenStax, por su parte, distribuyó 3,8 millones de libros de texto digitales gratuitos, incrementando la presión de precios sobre los proveedores de contenido tradicionales.

Los disruptores especializados se apoderan de nichos. Squirrel AI escaló la tutoría adaptativa a 3,2 millones de estudiantes chinos, mientras que la aplicación de comunicación ClassDojo conecta a 50 millones de usuarios y se está ramificando hacia contenido de aprendizaje socioemocional (SEL). Google está explorando la detección de desconexión habilitada por IA; Microsoft se centra en la traducción multilingüe.

Para sobrevivir, los proveedores de nivel medio deben integrarse horizontalmente, ofreciendo ecosistemas de pila completa, o profundizar verticalmente en nichos de alto valor, como el análisis de educación especial o las credenciales basadas en competencias. El alcance de la distribución, la interoperabilidad y el cumplimiento de la privacidad decidirán los ganadores a largo plazo en el mercado de educación K 12.

Líderes del Sector de Educación K 12

McGraw-Hill Education (Platinum Equity)

Pearson plc

Cengage Group

Stride Inc.

TAL Education Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio claro en torno a la infraestructura de IA y los bienes públicos de licencia abierta que pueden ayudar a los distritos a implementar análisis y evaluación formativa mientras cumplen con los requisitos de responsabilidad en las adquisiciones. Digital Promise abrió el primer ciclo de subvenciones de su Programa de Infraestructura de IA K-12 en febrero de 2026, orientado a componentes de licencia abierta para evaluación formativa. Esto abre vías comerciales para que proveedores e integradores ofrezcan implementación, soporte y extensiones conformes, en lugar de depender únicamente de aplicaciones cerradas e independientes.

Los cambios en las adquisiciones hacia compras basadas en evidencia también están agudizando las expectativas de producto. Más solicitudes de propuestas (RFP) están requiriendo la clasificación de niveles de evidencia ESSA (Niveles 1-4), lo que está orientando las hojas de ruta hacia un impacto de aprendizaje medible, un comportamiento de modelo transparente y herramientas de evaluación más sólidas. Por separado, la ciberseguridad y la privacidad de datos están añadiendo gasto incremental y diferenciando a los proveedores a medida que los distritos priorizan la gestión de riesgos junto con la adopción de la IA generativa. El informe CoSN's U.S. State of EdTech 2026 identifica la ciberseguridad como la principal prioridad para los líderes tecnológicos de K-12, seguida de la privacidad de datos y la integración de IA generativa, lo que respalda la demanda de identidad segura, gestión de dispositivos, monitoreo y características de privacidad por diseño en los sistemas LMS, las plataformas de colaboración y los ecosistemas de contenido digital. La modernización de la conectividad sigue siendo una oportunidad fundamental, ya que los operadores de red y los consorcios continúan adquiriendo capacidad, incluida CENIC, que emitió RFP a nivel de nodo para circuitos estatales en 2026, lo que beneficia a los proveedores de banda ancha, nube y plataformas que ofrecen servicios confiables y alineados con estándares para el aprendizaje presencial e híbrido.

Desarrollos recientes del sector

- Enero de 2026: Cengage School lanzó Explore, posicionándolo como una plataforma unificada de aprendizaje K-12 diseñada para personalizar la enseñanza a gran escala. El lanzamiento respalda la consolidación de contenido, análisis y flujos de trabajo del aula en menos sistemas, una ventaja de adquisición para los distritos que buscan simplificar la integración y la gestión de proveedores.

- Noviembre de 2025: Cengage Group expandió su colaboración con Amazon Web Services (AWS) para avanzar en capacidades de aprendizaje impulsadas por IA, incluidas herramientas destinadas a ayudar a los educadores a ajustar el contenido y la instrucción. La asociación refuerza un patrón de las principales editoriales educativas que utilizan infraestructura de hiperescala y servicios de IA para acelerar la entrega de productos y cumplir con los requisitos de seguridad y escalabilidad.

- Julio de 2025: McGraw Hill completó su oferta pública inicial en la Bolsa de Valores de Nueva York, recaudando aproximadamente USD 415 millones y cotizando bajo el símbolo MH. La cotización mejora el acceso al capital que puede destinarse a la inversión en plataformas digitales, el desarrollo de contenido habilitado por IA y una posible expansión de la cartera en los segmentos K-12 y de aprendizaje adyacentes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de educación K-12 se define como el gasto total vinculado a la impartición de la educación formal desde jardín de infantes hasta el grado 12, en sistemas públicos y privados, incluyendo el gasto operativo y los insumos de aprendizaje pagados.

Exclusiones del alcance: excluimos los programas de formación vocacional y de ciclo corto posteriores al grado 12, ya que se encuentran fuera de la impartición formal K-12.

Descripción general de la segmentación

- Por Tipo de Institución

- Pública

- Privada

- Por Modelo de Aprendizaje

- Presencial Tradicional

- Híbrido

- Escuelas Completamente en Línea / Virtuales

- Por Tecnología

- Sistemas de Gestión del Aprendizaje (LMS)

- Contenido Digital y Libros de Texto Electrónicos

- Herramientas de Evaluación y Análisis

- Plataformas de Colaboración y Comunicación

- Herramientas de AR/VR y Simulación

- Otras Tecnologías

- Por Aplicación (Nivel de Grado)

- Educación Preescolar y Primaria (K-5)

- Educación Secundaria Básica (6-8)

- Educación Secundaria Superior (9-12)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para anclar el modelo a la actividad educativa y los patrones de gasto del mundo real antes de someter los supuestos a pruebas de estrés en el trabajo de campo. Nos basamos en series públicas de finanzas educativas e inscripción para comprender el tamaño del grupo direccionable, y cómo cambia por región y a lo largo del tiempo.

Las fuentes revisadas incluyen referencias sin muro de pago, como el Instituto de Estadística de la UNESCO, los indicadores educativos del Banco Mundial, Education at a Glance de la OCDE, NCES para Estados Unidos y Eurostat cuando corresponde. También verificamos de forma cruzada con documentos presupuestarios de ministerios de educación, oficinas nacionales de estadística y publicaciones de finanzas públicas auditadas, seguidas de divulgaciones de redes escolares y presentaciones a inversionistas para proveedores privados pagados cuando están disponibles. Para ajustar el panorama de empresas y transacciones, utilizamos selectivamente suscripciones pagadas para datos financieros e inteligencia de empresas, noticias y finanzas, bases de datos de patentes, y contratos y licitaciones globales. Los ejemplos aquí enumerados son solo ilustrativos, y se utilizaron también muchas otras fuentes para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para confirmar lo que realmente se paga en la impartición K-12, y lo que queda fuera del mercado debido a prácticas contables. Hablamos con administradores escolares, equipos de adquisición a nivel de distrito, operadores de escuelas privadas, editoriales y proveedores de servicios, y expertos en políticas y financiamiento en APAC, EMEA y las Américas. Después de esto, reconciliamos las diferencias de definición para que el modelo final pueda cerrarse de manera coherente.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 16% | APAC: 44% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 31% | EMEA: 37% |

| Actores más pequeños: 16% | Gerentes: 53% | Américas: 19% |

Dimensionamiento del mercado y previsión

Dimensionamos el mercado utilizando una construcción de arriba hacia abajo que reconstruye el gasto comenzando desde los presupuestos educativos y los desembolsos de bolsillo de los hogares, y luego alineándolos con las señales de inscripción K-12 y de gasto por estudiante. Después de la primera pasada, los totales se verifican utilizando aproximaciones selectivas de abajo hacia arriba, como niveles de matrícula y tasas muestreados por país, verificaciones de la combinación de ingresos de los proveedores y simples referencias de volumen por gasto promedio para los insumos de aprendizaje, seguidas de ajustes donde aparecen brechas.

Los insumos clave del modelo incluyen los niveles de inscripción K-12, el gasto en educación pública por nivel, el gasto educativo de los hogares donde se reporta, las tendencias de la fuerza laboral docente y la compensación (como indicador de intensidad operativa), y los indicadores de adopción para la infraestructura de aprendizaje digital. Si faltan cifras para un país o año, interpolamos utilizando años cercanos o ratios de países comparables, y mantenemos el supuesto visible para que pueda cuestionarse en las llamadas de validación.

Para la previsión, utilizamos análisis de escenarios respaldado por regresión multivariante sobre un pequeño conjunto de impulsores, principalmente el crecimiento de la matrícula, las asignaciones gubernamentales de educación y el gasto por estudiante ajustado por inflación. Luego revisamos los resultados con las expectativas de expertos para evitar saltos poco realistas. Cuando los ciclos de políticas o los cambios de financiamiento son irregulares, suavizamos la trayectoria utilizando restricciones simples para que la curva se mantenga explicable en una llamada con el cliente.

Validación de datos y ciclo de actualización

La validación se gestiona mediante la triangulación de señales independientes, seguida de verificaciones estructuradas de varianza a nivel regional y global. Los valores atípicos se marcan cuando el gasto por estudiante implícito o las tasas de crecimiento se desvían de lo que razonablemente respaldarían los planes de financiamiento, la dirección de la inscripción o los cambios en la capacidad escolar, y luego volvemos a verificar los impulsores subyacentes.

Antes de la aprobación final, el modelo pasa por revisiones de analistas en varias etapas, y se activan llamadas de seguimiento cuando la retroalimentación de las entrevistas discrepa materialmente de los indicadores documentales, o cuando nuevos anuncios de políticas modifican el financiamiento esperado. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes que pueden cambiar los presupuestos o los patrones de asistencia. Justo antes de la entrega, realizamos una revisión final para garantizar que el conjunto de datos y los supuestos reflejen las publicaciones públicas más recientes disponibles.

Tamaño del mercado de educación K-12 de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados para la educación K-12 a menudo difieren porque el mercado no es una categoría de producto única, y muchos estudios combinan flujos de finanzas públicas con ingresos privados de diferentes maneras. Las diferencias también surgen de si las estimaciones se expresan en dólares corrientes o dólares constantes, y de cómo se selecciona el año base cuando se revisan los presupuestos educativos.

Los mayores impulsores de la brecha suelen ser el tratamiento del alcance y las reglas de asignación del gasto, como si la nómina docente y las operaciones de instalaciones se contabilizan por completo como parte del mercado, o si solo se incluyen los bienes y servicios de instrucción pagados. Algunas estimaciones también aplican trayectorias de crecimiento más agresivas al asumir una digitalización más rápida sin verificar si los ciclos de adquisición y las aprobaciones de financiamiento pueden respaldarla, y el momento de la conversión de divisas puede ampliar la dispersión en los totales multirregionales.

La alineación del gasto operativo con los presupuestos y la inscripción K-12, expresada en dólares estadounidenses constantes de 2025, explica el valor de 2026 más alto que se muestra aquí, tratado de esta manera por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,54 billones de USD (2026) | |

| Consultora Global A | 2,98 billones de USD (2025) | Utiliza un año base diferente y parece agrupar materiales de curso, infraestructura y capacitación, pero no está claro cuánto de la nómina escolar recurrente y las operaciones de instalaciones se incluyen, lo que puede comprimir el total. |

| Editorial del Sector B | 2,65 billones de USD (2024) | El alcance del mercado se lee más cercano al gasto combinado de los sistemas público y privado más servicios, pero la base del año y el tipo de dólar no se indican de manera consistente, y el puente desde los datos presupuestarios hasta los totales exclusivos de K-12 no está completamente descrito. |

En conjunto, la dispersión se explica principalmente por lo que cada fuente cuenta dentro de la impartición K-12 principal, el año utilizado para el valor inicial, y cómo se tratan la moneda y la inflación. Al mantener el puente de gasto rastreable hasta los presupuestos, la inscripción y las verificaciones de intensidad por estudiante, la estimación se mantiene repetible y más fácil de auditar cuando los supuestos necesitan actualizarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de educación K 12 en 2026?

Asciende a USD 3,54 billones, con una CAGR proyectada del 10,51% hasta 2031.

¿Qué segmento está creciendo más rápido dentro del gasto en EdTech K 12?

Las herramientas de AR/VR y simulación, que se expanden a una CAGR del 11,83% a medida que los precios de los visores caen y los currícula inmersivos ganan tracción.

¿Por qué las escuelas privadas adoptan la tecnología más rápido que las escuelas públicas?

La flexibilidad en las matrículas permite a las instituciones privadas financiar plataformas adaptativas premium y laboratorios de AR/VR, impulsando un ritmo de crecimiento del 11,54% hasta 2031.

¿Qué región contribuirá con más nuevos ingresos para 2031?

Asia-Pacífico, con un pronóstico de crecimiento del 11,97% anual a medida que China e India escalan la tutoría basada en IA y la banda ancha rural.

¿Cuál es la mayor barrera para la adopción digital en K 12?

Las persistentes brechas digitales en distritos rurales y de bajos ingresos, que actualmente reducen en 1,3 puntos porcentuales el crecimiento general hasta que se cierren las brechas de infraestructura.

¿Cómo afectan las regulaciones de privacidad a los proveedores de EdTech?

El Reglamento General de Protección de Datos (RGPD) y las leyes estatales de los Estados Unidos han generado multas y pausas en contratos, elevando los costos de cumplimiento y retrasando los despliegues, reduciendo el crecimiento a corto plazo en aproximadamente 1,1 puntos porcentuales.

Última actualización de la página el: