Tamaño y Cuota del Mercado de Robots de Construcción

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

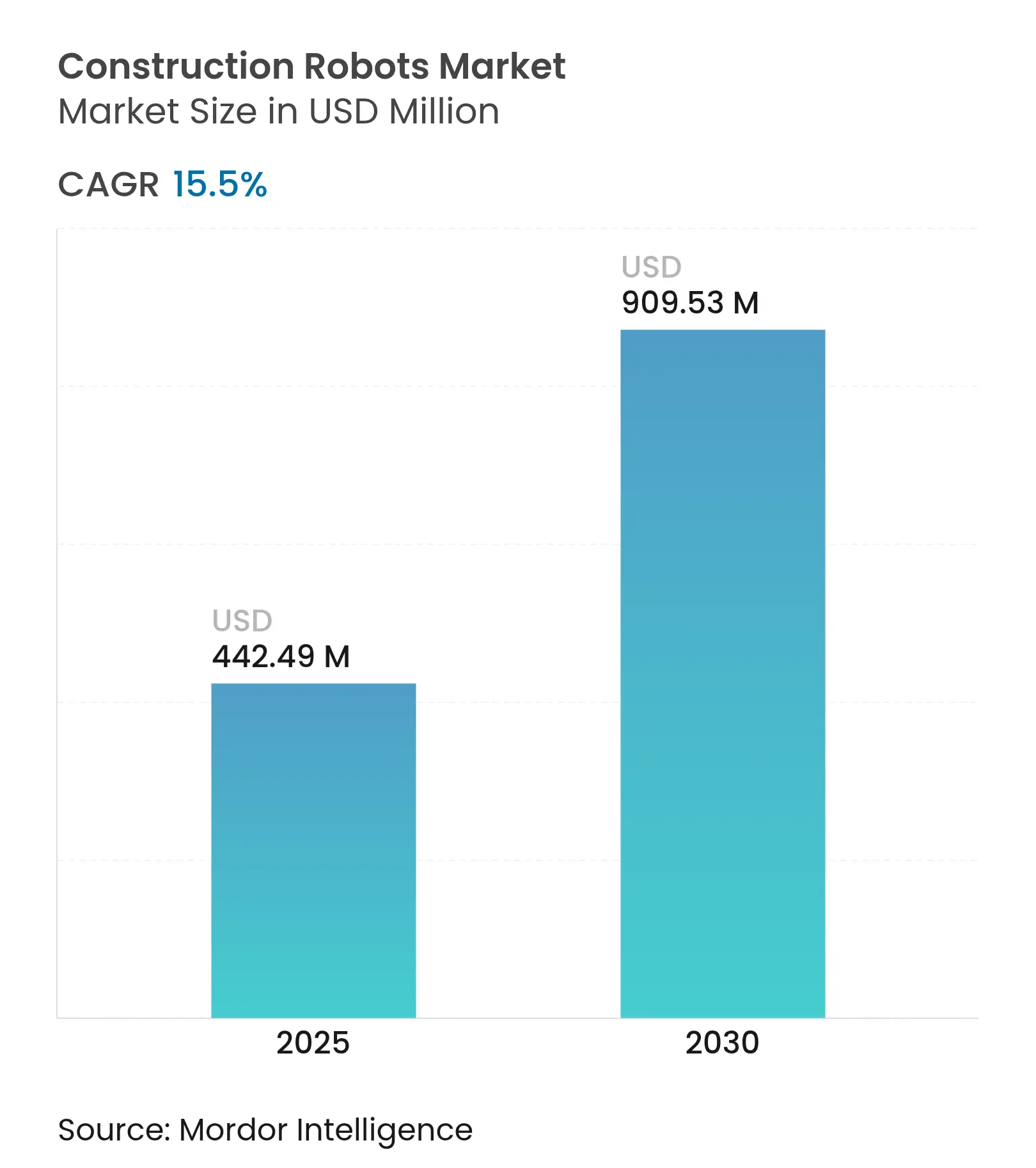

| Tamaño del Mercado (2025) | 442.49 Millones de dólares |

| Tamaño del Mercado (2030) | 909.53 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.50% CAGR |

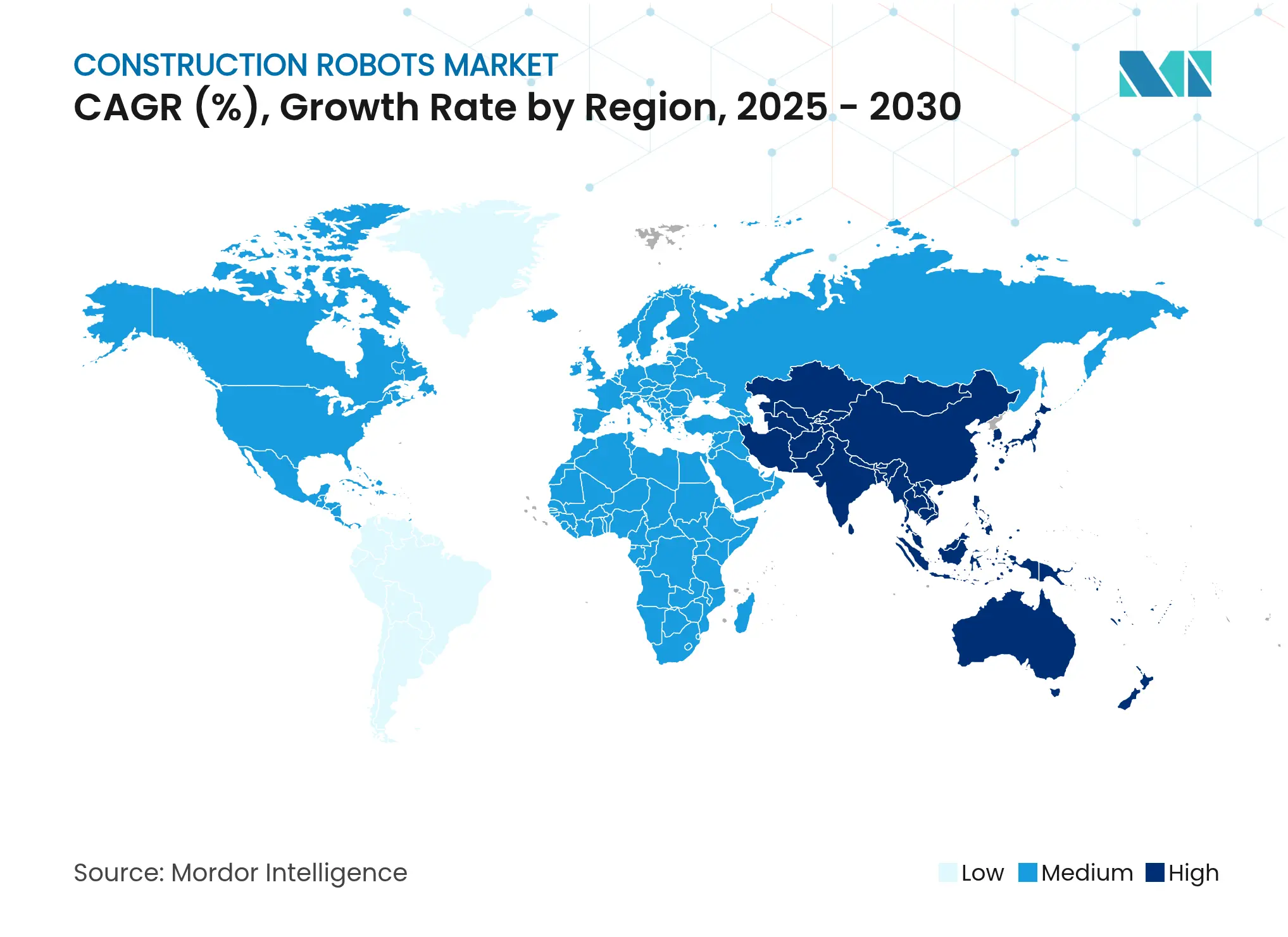

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

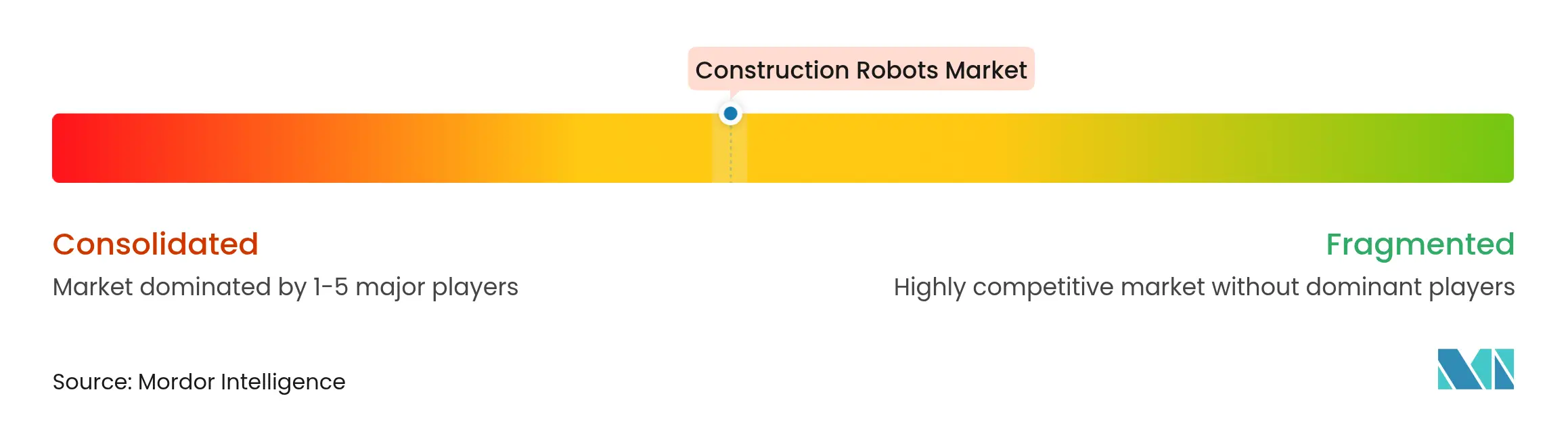

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots de Construcción por Mordor Intelligence

El tamaño del mercado de robots de construcción se sitúa en USD 442,49 millones en 2025 y se prevé que alcance los USD 909,63 millones en 2030, lo que refleja una CAGR del 15,50% durante el período 2025-2030. La escasez estructural de mano de obra a nivel nacional, unas normativas de seguridad más estrictas y los mandatos de IA soberana están impulsando a los contratistas a pasar de los métodos manuales a flujos de trabajo robóticos de bajo desperdicio que cumplen los objetivos de reducción de carbono. Los robots de demolición continúan siendo el principal motor de la demanda a medida que se acelera la renovación urbana, mientras que los sistemas de impresión 3D de hormigón ofrecen infraestructuras de ejecución rápida, mayor flexibilidad de diseño y ahorro de materiales. El mercado de robots de construcción también está siendo testigo de una mayor financiación hacia startups especializadas y de una mayor participación de líderes consolidados en automatización industrial, lo que indica puntos de inflexión en la escala de fabricación. Sin embargo, los aumentos de costes derivados de los aranceles y la fragmentación de los códigos de construcción pesan sobre la economía de adopción a corto plazo.

Conclusiones Clave del Informe

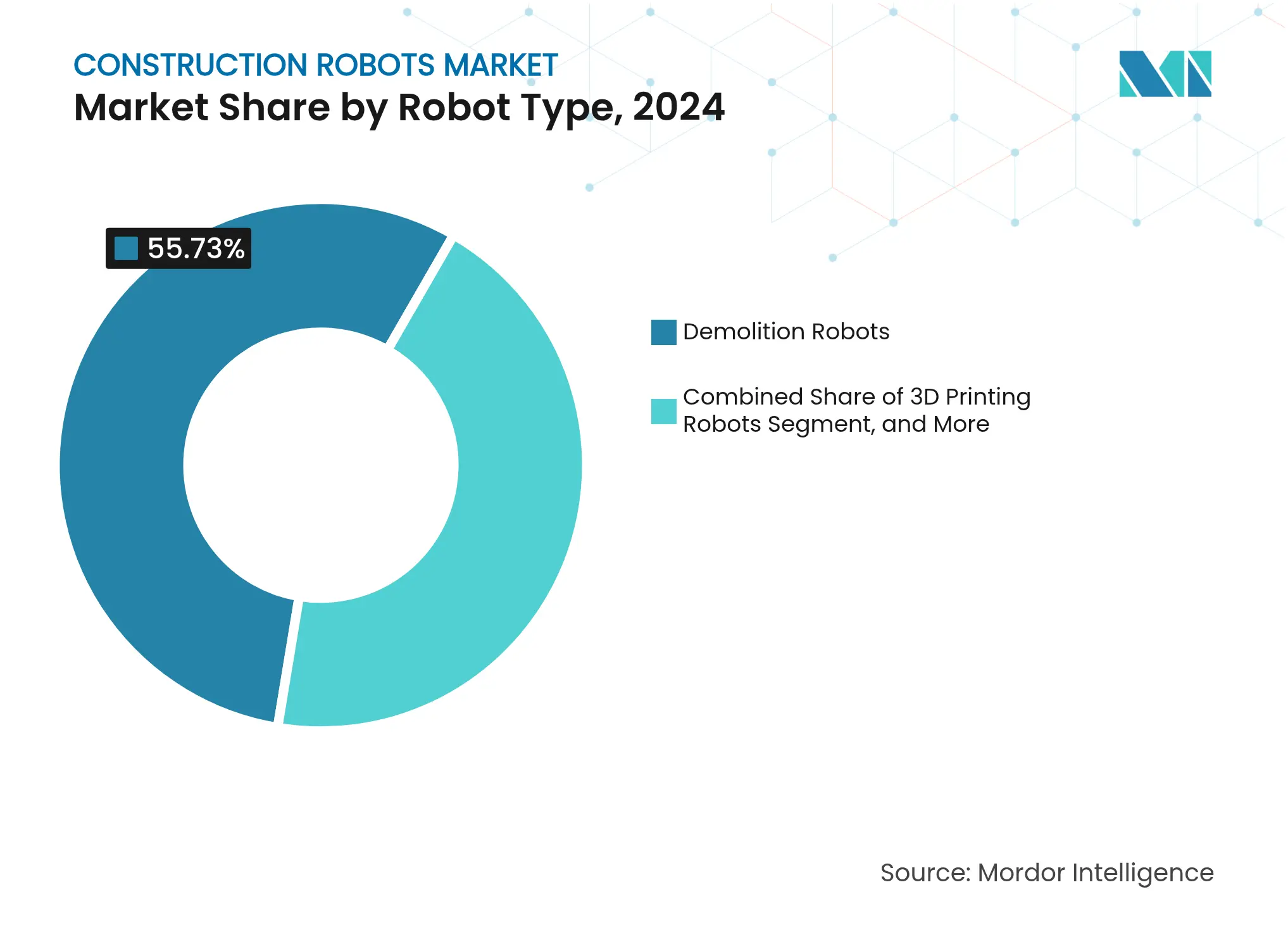

- Por tipo de robot, los robots de demolición lideraron con el 55,73% de la cuota del mercado de robots de construcción en 2024. Se proyecta que los robots de impresión 3D registren la CAGR más rápida del 16,78% hasta 2030.

- Por nivel de automatización, los sistemas semiautónomos mantuvieron el 64,83% del tamaño del mercado de robots de construcción en 2024, mientras que los sistemas totalmente autónomos avanzan a una CAGR del 17,12% hasta 2030.

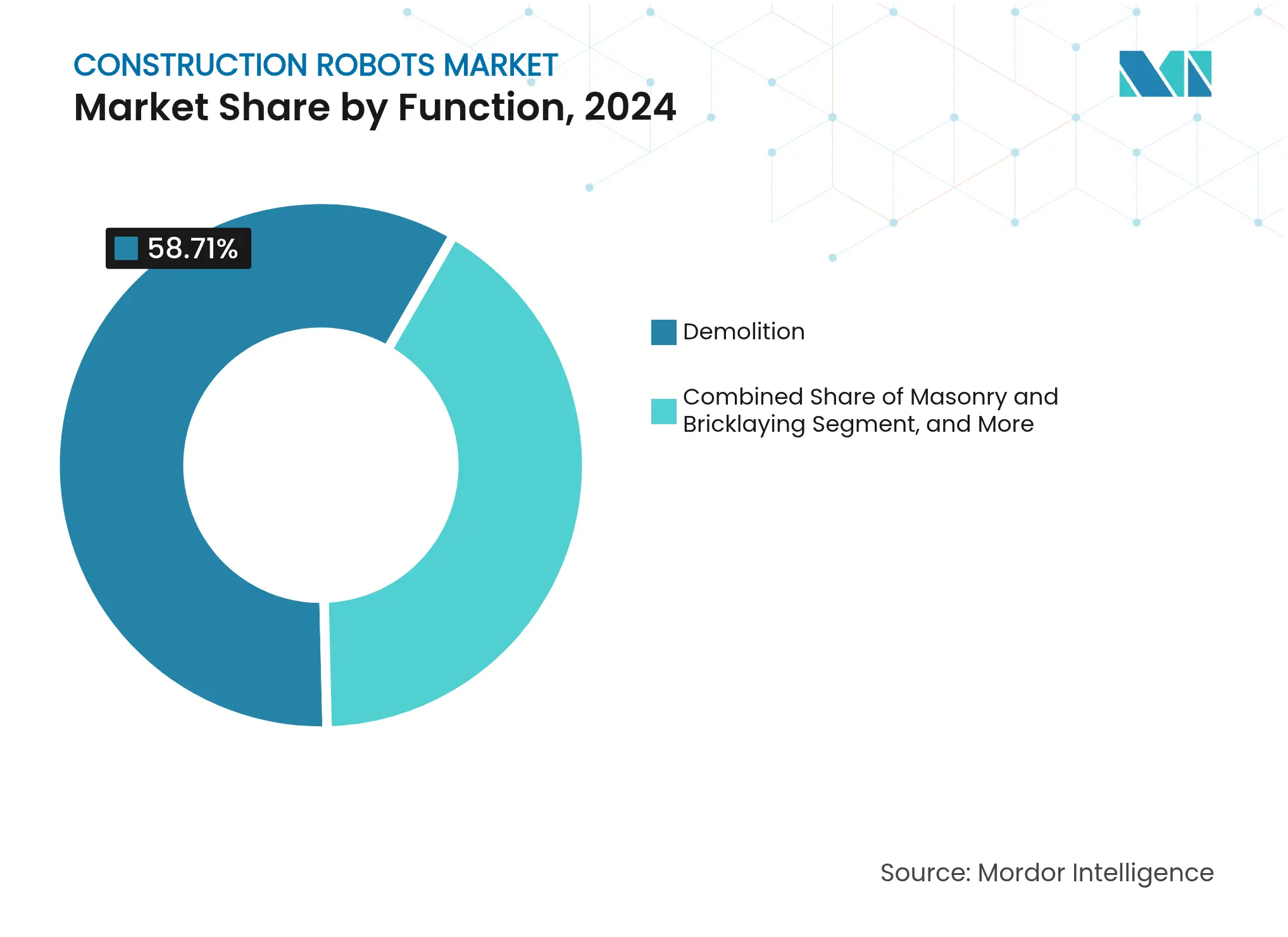

- Por función, la demolición representó el 58,71% del tamaño del mercado de robots de construcción en 2024, mientras que la impresión 3D de hormigón crece a una CAGR del 16,88% hasta 2030.

- Por uso final, los edificios residenciales representaron el 51,83% de los ingresos de 2024 en el mercado de robots de construcción, y los proyectos de infraestructura pública se están expandiendo a una CAGR del 16,44% entre 2025 y 2030.

- Por geografía, América del Norte capturó el 41,70% de los ingresos en 2024 en el mercado de robots de construcción, mientras que Asia-Pacífico muestra la CAGR más alta del 16,23% hasta 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots de Construcción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez grave de mano de obra cualificada | +4.2% | Global, con impacto agudo en Japón, Alemania y América del Norte | Medio plazo (2-4 años) |

| Normativas de seguridad más estrictas y sanciones | +3.1% | América del Norte y UE, con expansión a APAC | Corto plazo (≤ 2 años) |

| Rápida adopción de la impresión 3D de hormigón | +2.8% | Global, con avances tempranos en Países Bajos, Alemania y Singapur | Medio plazo (2-4 años) |

| Auge de proyectos de demolición para reurbanización urbana | +2.4% | Núcleo de APAC, con extensión a centros urbanos de América del Norte | Largo plazo (≥ 4 años) |

| Modelos de negocio de robot como servicio integrados con BIM | +1.9% | América del Norte y UE, con expansión piloto a APAC | Medio plazo (2-4 años) |

| Mandatos de reducción de carbono que favorecen la robótica de bajo desperdicio | +1.1% | UE como mercado primario, California, Nueva York, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Grave de Mano de Obra Cualificada

Las empresas constructoras se enfrentan a brechas estructurales en la fuerza laboral, ya que las poblaciones envejecidas se jubilan más rápido de lo que nuevos trabajadores ingresan al sector. La reserva de mano de obra en la construcción de Japón cayó de 6,85 millones en 1997 a 4,77 millones en 2024, aunque la inversión nominal se elevó a JPY 26,2 billones (USD 175.000 millones) en el ejercicio fiscal 2024.[1]CIO Japan, "鹿島建設が挑んだ世界初の自動化施工システム『A⁴CSEL』開発秘話," cio.com La plataforma A4CSEL de Kajima demuestra cómo tres operadores gestionan de forma remota catorce máquinas de manera ininterrumpida, convirtiendo la escasez de mano de obra en un catalizador de productividad. Escaseces similares en Alemania y Estados Unidos mantienen al mercado de robots de construcción en un ciclo de demanda a largo plazo, ya que los contratistas tratan la automatización como un seguro laboral más que como una opción de reducción de costes.

Normativas de Seguridad más Estrictas y Sanciones

La OSHA ahora exige evaluaciones de riesgos, sistemas de parada de emergencia y formación de operadores para los robots en obra, lo que eleva efectivamente el nivel de cumplimiento normativo. Europa vincula la seguridad con los criterios medioambientales, de modo que los robots que reducen el polvo y los residuos satisfacen múltiples normativas simultáneamente. La norma de ciberseguridad IEC 62443, extendida a los equipos de construcción conectados, añade una capa de seguridad digital que favorece las plataformas robóticas certificadas. El endurecimiento de las sanciones por infracciones acelera la adopción, dado que los robots ejecutan sistemáticamente tareas de alto riesgo sin exponer a los trabajadores.

Rápida Adopción de la Impresión 3D de Hormigón

Los robots IRB 6700 de ABB imprimieron la primera estructura comercial no residencial de Alemania, demostrando la viabilidad a escala industrial.[2]ABB Robotics, "Transformando el Futuro de la Construcción," abb.com El ahorro de materiales es relevante dado que los residuos de construcción representan el 25% de los materiales transportados, por lo que la deposición precisa reduce las tasas de eliminación y las emisiones. XtreeE en Francia y COBOD en los Países Bajos demuestran la producción bajo demanda de elementos complejos en cuestión de horas, lo que comprime los calendarios de los proyectos. La integración con BIM habilita flujos de trabajo de diseño para fabricación, estrechando los ciclos de retroalimentación entre los modelos virtuales y la ejecución en obra. La alineación con los códigos normativos sigue siendo desigual, pero los primeros adoptantes obtienen aprobaciones más rápidas a medida que los proyectos piloto acumulan datos de seguridad.

Auge de Proyectos de Demolición para Reurbanización Urbana

Las megalópolis asiáticas densamente pobladas renuevan el parque inmobiliario envejecido en un contexto de restricciones de espacio que limitan el uso de grandes equipos. El DXR 310 de Husqvarna opera en interiores confinados, ejecutando la demolición selectiva con control del polvo. Los programas de renovación de Singapur y los refuerzos sísmicos de California mantienen elevada la demanda de soluciones de demolición precisas y de baja vibración. Los robots también pre-clasifican los escombros para su reciclaje, en consonancia con los objetivos de economía circular y reduciendo los costes de vertedero. El alza del valor del suelo justifica un mayor gasto de capital en equipos, dado que una demolición más rápida libera antes los ingresos procedentes de la reurbanización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de capital e implantación | -3.8% | Global, especialmente agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Ausencia de códigos de construcción armonizados para la robótica | -2.1% | Fragmentación global, con la UE liderando los esfuerzos de armonización | Largo plazo (≥ 4 años) |

| Aumentos de costes derivados de aranceles en sensores y actuadores | -1.9% | América del Norte y UE como mercados primarios, impacto en la cadena de suministro global | Medio plazo (2-4 años) |

| Riesgos de ciberseguridad y robo de propiedad intelectual para robots conectados | -1.2% | Global, con preocupaciones agudas en América del Norte y la UE | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Capital e Implantación

Una retroadaptación típica de una excavadora autónoma puede superar los USD 350.000, lo que alarga el período de retorno de la inversión a entre 5 y 7 años, un plazo superior al ciclo convencional de los equipos. Los aranceles agravan el obstáculo: OnRobot cita un incremento del 17% en los precios de los componentes tras los gravámenes específicos del 145% sobre China en piezas de automatización, mientras que Caterpillar absorbió entre USD 250 y USD 350 millones en gastos arancelarios en el segundo trimestre de 2024 que se trasladan a los eslabones posteriores de la cadena. Los modelos de robot como servicio reducen el desembolso inicial, pero los contratistas deben presupuestar igualmente la preparación del lugar, las redes de datos y la recapacitación de los operadores. Las empresas más pequeñas a menudo tienen dificultades para obtener financiación, lo que acelera la consolidación hacia constructoras más grandes con balances más sólidos.

Ausencia de Códigos de Construcción Armonizados para la Robótica

Los fabricantes deben gestionar normativas regionales divergentes sobre integridad estructural, certificación de seguridad y responsabilidad civil, lo que obliga a costosos rediseños. La norma IEC 62443 establece una base en materia de ciberseguridad, pero no existe un equivalente global para la impresión robótica de hormigón ni para la nivelación autónoma del terreno. La UE avanza hacia directivas unificadas, pero América del Norte y Asia mantienen normativas fragmentadas que retrasan los despliegues a escala. Los procesos de prueba específicos de cada jurisdicción alargan los plazos de aprobación y consumen fondos de I+D que podrían destinarse a la mejora de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Robot: El Dominio de la Demolición se Enfrenta a la Disrupción de la Impresión 3D

Los robots de demolición representaron el 55,73% de la cuota del mercado de robots de construcción en 2024, lo que refleja una fuerte demanda de unidades controladas de forma remota que cumplen las normativas de seguridad urbana. Se proyecta que el tamaño del mercado de robots de construcción para demolición se expanda de forma constante, ya que el derribo selectivo en ciudades densas sigue siendo una necesidad crítica. Sistemas de colocación de ladrillos mediante drones como BrickPilot han introducido la automatización aérea que coloca 121 ladrillos en 1,5 horas con precisión milimétrica, lo que supone un desafío emergente para los robots terrestres. Los proveedores ahora integran módulos de clasificación de escombros en las unidades de demolición, lo que permite a los contratistas reciclar materiales in situ, en línea con los mandatos de gestión de residuos cada vez más estrictos.

Se espera que los robots de impresión 3D crezcan a una CAGR del 16,78% hasta 2030, impulsados por la demanda de los municipios de una entrega de infraestructuras rápida y de bajo desperdicio. Las plataformas híbridas están difuminando las categorías; el KR IONTEC de KUKA, integrado en el chasis móvil de Baubot, perfora segmentos de túneles y posiciona materiales dentro de un único flujo de trabajo.[3]KUKA AG, "Automatización para el Sector de la Construcción," kuka.com Con percepción y planificación basadas en IA presentes en el 69% de las nuevas máquinas, una sola unidad puede pasar sin interrupciones de la manipulación de materiales a la demolición selectiva, sin necesidad de ninguna modificación de hardware. Estas ganancias interfuncionales sugieren que la segmentación futura pivotará desde los niveles de hardware hacia los paquetes de aplicaciones.

Nota: Las cuotas de cada segmento individual están disponibles con la adquisición del informe

Por Nivel de Automatización: Los Sistemas Autónomos Ganan Impulso

Las unidades semiautónomas mantuvieron el 64,83% del tamaño del mercado de robots de construcción en 2024 porque los reguladores confían en la supervisión con operador humano en el circuito. La plataforma A4CSEL de Kajima muestra a tres operadores dirigiendo catorce máquinas en turnos continuos, lo que demuestra economías de escala manteniendo el control en tiempo real. Sin embargo, los sistemas totalmente autónomos están posicionados para alcanzar una CAGR del 17,12%, ya que las redes neuronales informadas por la física predicen las interacciones excavadora-roca y eliminan las intervenciones manuales. Las aseguradoras fijan cada vez más las primas en función de los datos de seguridad, de modo que la autonomía que reduce los incidentes obtiene tarifas más bajas.

Las normas de responsabilidad civil aún van por detrás de la tecnología, por lo que la mayoría de los constructores implementan la autonomía en capas que recurren por defecto a la teleoperación durante las tareas complejas. Los centros de mando remoto centralizan el talento especializado, ampliando el acceso para obras de menor tamaño que no pueden contratar equipos especializados in situ. A medida que los marcos de garantía de IA maduran, los organismos de certificación están elaborando conjuntos de pruebas que podrían acortar los plazos de aprobación para nuevos lanzamientos autónomos. Estos cambios deberían mover gradualmente las cuotas hacia niveles de mayor autonomía, manteniendo las máquinas semiautónomas como puente para las flotas de retroadaptación.

Por Función: La Impresión 3D Transforma los Flujos de Trabajo de la Construcción

La demolición mantuvo el 58,71% de la cuota del tamaño del mercado de robots de construcción en 2024, aunque la impresión 3D de hormigón lidera el campo con una CAGR del 16,88% hasta 2030. La impresora IRB 6700 de ABB produjo la primera estructura comercial no residencial de Alemania, demostrando una capacidad de altura de 12 m en una sola pasada. La deposición capa por capa reduce los residuos que históricamente representaban el 25% del material transportado, aliviando tanto los costes de eliminación como la huella de carbono.

La ejecución paralela de tareas define el nuevo flujo de trabajo: las impresoras colocan muros mientras los cobots de atado de armaduras refuerzan los segmentos adyacentes, reduciendo los calendarios globales. Los drones de albañilería eliminan la necesidad de andamiaje en fachadas curvas, mejorando la seguridad de los trabajadores. Los sensores vinculados al BIM alimentan datos de progreso a los gemelos digitales, lo que permite entregas precisas de inventario cuando se necesitan y reduce la congestión en obra. A medida que los cabezales de impresión multimaterial maduran, se espera que las impresoras gestionen la integración de aislamiento y conductos en una sola pasada.

Nota: Las cuotas de cada segmento individual están disponibles con la adquisición del informe

Por Uso Final: La Infraestructura Pública Impulsa el Crecimiento

Los proyectos residenciales representaron el 51,83% de los ingresos de 2024 porque grandes constructoras como PulteGroup escalaron robots de encofrado en obras de Florida. Aun así, la infraestructura pública exhibe la CAGR más sólida del 16,44%, ya que los gobiernos incorporan criterios robóticos en las licitaciones de carreteras, túneles y puentes. Los mayores plazos de los proyectos favorecen las curvas de aprendizaje que requieren los sistemas automatizados, y los promotores públicos prefieren calendarios predecibles sobre el menor coste inicial.

El laboratorio de Obayashi en Singapur apunta vigas de puentes imprimibles a los corredores de transporte del Sudeste Asiático, mostrando cómo los centros de I+D se articulan con los megaproyectos regionales. Las instalaciones de energía renovable, como los parques eólicos marinos, adoptan robots para el montaje de segmentos de torres donde el acceso humano es limitado. Los edificios comerciales e industriales quedan rezagados en volumen, pero adoptan funciones específicas —instalación de fachadas y acabados interiores— para robots que demuestran el retorno de la inversión dentro de los ciclos de amortización actuales.

Análisis Geográfico

La cuota del 41,70% de América del Norte en 2024 refleja dos décadas de inversión en BIM, financiación de capital riesgo y orientación de la OSHA que hacen que la automatización en obra sea menos arriesgada. Built Robotics captó USD 112 millones, aprovechando las redes de distribuidores establecidas para retroadaptar maquinaria de movimiento de tierras. Los aranceles siguen siendo un obstáculo en los costes: los gravámenes sobre componentes elevaron los precios un 17% para los principales proveedores de pinzas, mientras que los aranceles del 25% sobre el cemento en Canadá y México redistribuyeron los presupuestos para hormigón impreso con robots en 2025. No obstante, los municipios adjudican cada vez más contratos que incluyen entregables de gemelo digital, consolidando flujos de trabajo compatibles con la robótica.

Asia-Pacífico registra la CAGR más rápida del 16,23%, liderada por los megaproyectos automatizados de Japón y la cadena de suministro de robots de bajo coste de China. Los datos de campo de Kajima muestran a tres operadores dirigiendo catorce máquinas en turnos continuos, estableciendo referencias de productividad. El denso entorno urbano de Singapur impulsa la demanda de robots de demolición compactos y componentes de rascacielos imprimibles. El auge de la obra pública en India aumenta el potencial de volumen, pero las restricciones de capital frenan la adopción por parte de los contratistas más pequeños.

Europa alinea los códigos nacionales bajo las directivas de la UE que combinan métricas de seguridad y carbono. La normativa francesa de construcción ecológica de 2025 limita los residuos en obra, impulsando a los constructores hacia la impresión 3D de hormigón y la demolición robótica sin polvo. Alemania aprovecha su base de fabricación de precisión para integrar robots industriales en la construcción, ejemplificada por el despliegue del IRB 6700 de ABB para oficinas impresas. Los estándares armonizados facilitan los despliegues transfronterizos, aunque los marcos de responsabilidad civil para equipos autónomos siguen difiriendo entre los estados miembros, frenando los lanzamientos.

Panorama Competitivo

Los gigantes de la automatización industrial y las startups especializadas comparten un sector moderadamente fragmentado. ABB despliega unidades IRB 6700 en alianzas de impresión 3D, como la asociación de agosto de 2025 con Cosmic Buildings en Los Ángeles, extendiendo su trayectoria fabril hacia robots de obra. KUKA codesarrolló un robot móvil para túneles con Baubot, lo que muestra la disposición de los operadores establecidos a personalizarse más allá de las ofertas exclusivas de brazos robóticos. Startups como Built Robotics y Dusty Robotics se centran en el movimiento de tierras y el trazado de planos, respectivamente, aprovechando el valor centrado en el software para ocupar nichos de mercado.

Los modelos de negocio de servicio ganan terreno; Renovate Robotics se asocia con Saint-Gobain para alquilar robots de techado, reduciendo las barreras de gasto de capital para los contratistas y desplazando la competencia hacia las garantías de tiempo de actividad en lugar de las ventas únicas. La intensidad de patentes sigue siendo elevada, con iRobot reportando 556 patentes activas en Estados Unidos, lo que subraya las barreras de entrada para los recién llegados. Los líderes del mercado se distinguen ahora gracias a que las arquitecturas avanzadas de IA facilitan la adaptabilidad multifuncional y la colaboración fluida entre humanos y robots.

Los requisitos de capital presagian una consolidación selectiva. La fabricación a escala favorece a quienes cuentan con recursos financieros sólidos, aunque las aplicaciones de nicho dejan espacio para actores ágiles con conocimiento especializado en el dominio. En términos generales, el mercado de robots de construcción experimenta un desplazamiento de la competencia desde las especificaciones de hardware puras hacia los ecosistemas de plataformas que integran IA, analítica en la nube y facturación de equipos como servicio.

Líderes del Sector de Robots de Construcción

Husqvarna AB

FBR Ltd

Advanced Construction Robotics Inc.

Brokk AB (Lifco publ AB)

Construction Robotics LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: ABB y Cosmic Buildings formaron una asociación en Los Ángeles para escalar la impresión 3D de hormigón para estructuras complejas.

- Julio de 2024: Obayashi inauguró su Laboratorio de Tecnología de la Construcción en Singapur con colaboraciones de la Universidad Tecnológica de Nanyang (NTU) y la Universidad de Tecnología y Diseño de Singapur (SUTD) para la nivelación robótica de hormigón.

- Julio de 2024: Dusty Robotics lanzó FieldPrint 2 para el trazado automatizado de planos integrado con modelos BIM.

- Abril de 2024: Gilbane se asoció con Nextera Robotics en logística de materiales.

Alcance del Informe Global del Mercado de Robots de Construcción

Los robots de construcción son robots de servicio profesional que forman parte de los trabajos de construcción y demolición en el sector de la construcción. Los robots considerados en el estudio incluyen robots de demolición, equipos de manipulación de materiales radiactivos, robots con herramientas de corte utilizados en el sector, robots de eliminación de hormigón, robots de hidrodemolición, robots de colocación de ladrillos, robots de impresión 3D y robots de exoesqueleto para albañilería. Los equipos de robots para construcción civil pesada, como robots de movimiento de tierras, perforación y colocación de arcos de sostenimiento, quedan fuera del alcance del estudio.

El mercado de robots de construcción está segmentado por tipo (demolición, colocación de ladrillos e impresión 3D), aplicación (infraestructura pública, edificios comerciales y residenciales) y geografía (América del Norte, Europa, Asia-Pacífico y el resto del mundo). Los tamaños y previsiones del mercado se expresan en términos de valor en millones de USD para todos los segmentos.

| Robots de Demolición |

| Robots de Impresión 3D |

| Robots de Colocación de Ladrillos |

| Brazos Robóticos para Manipulación de Materiales |

| Exoesqueletos de Construcción |

| Robots de Construcción Semiautónomos |

| Robots de Construcción Totalmente Autónomos |

| Demolición |

| Albañilería y Colocación de Ladrillos |

| Impresión 3D de Hormigón |

| Trazado de Planos e Inspección Topográfica |

| Refuerzo y Atado de Armaduras |

| Manipulación y Transporte de Materiales |

| Acabados y Pintura |

| Edificios Comerciales |

| Edificios Residenciales |

| Infraestructura Pública |

| Instalaciones Industriales y Energéticas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Robot | Robots de Demolición | ||

| Robots de Impresión 3D | |||

| Robots de Colocación de Ladrillos | |||

| Brazos Robóticos para Manipulación de Materiales | |||

| Exoesqueletos de Construcción | |||

| Por Nivel de Automatización | Robots de Construcción Semiautónomos | ||

| Robots de Construcción Totalmente Autónomos | |||

| Por Función | Demolición | ||

| Albañilería y Colocación de Ladrillos | |||

| Impresión 3D de Hormigón | |||

| Trazado de Planos e Inspección Topográfica | |||

| Refuerzo y Atado de Armaduras | |||

| Manipulación y Transporte de Materiales | |||

| Acabados y Pintura | |||

| Por Uso Final | Edificios Comerciales | ||

| Edificios Residenciales | |||

| Infraestructura Pública | |||

| Instalaciones Industriales y Energéticas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de robots de construcción en 2030?

Se proyecta que alcance los USD 909,63 millones en 2030, con una CAGR del 15,50%.

¿Qué tipo de robot ostenta actualmente la mayor cuota de ingresos?

Los robots de demolición lideraron con una cuota del 55,73% en 2024.

¿Qué función crece más rápido hasta 2030?

La impresión 3D de hormigón se expande a una CAGR del 16,88% hasta 2030.

¿Qué región se espera que crezca más rápido?

Se prevé que Asia-Pacífico registre una CAGR del 16,23% durante el período 2025-2030.

¿Qué modelo de financiación ayuda a los contratistas a superar las altas barreras de gasto de capital?

Las suscripciones de robot como servicio permiten a los constructores pagar por el uso en lugar de adquirir el equipo de forma directa.

Última actualización de la página el: