Tamaño y Participación del Mercado de Robots Personales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

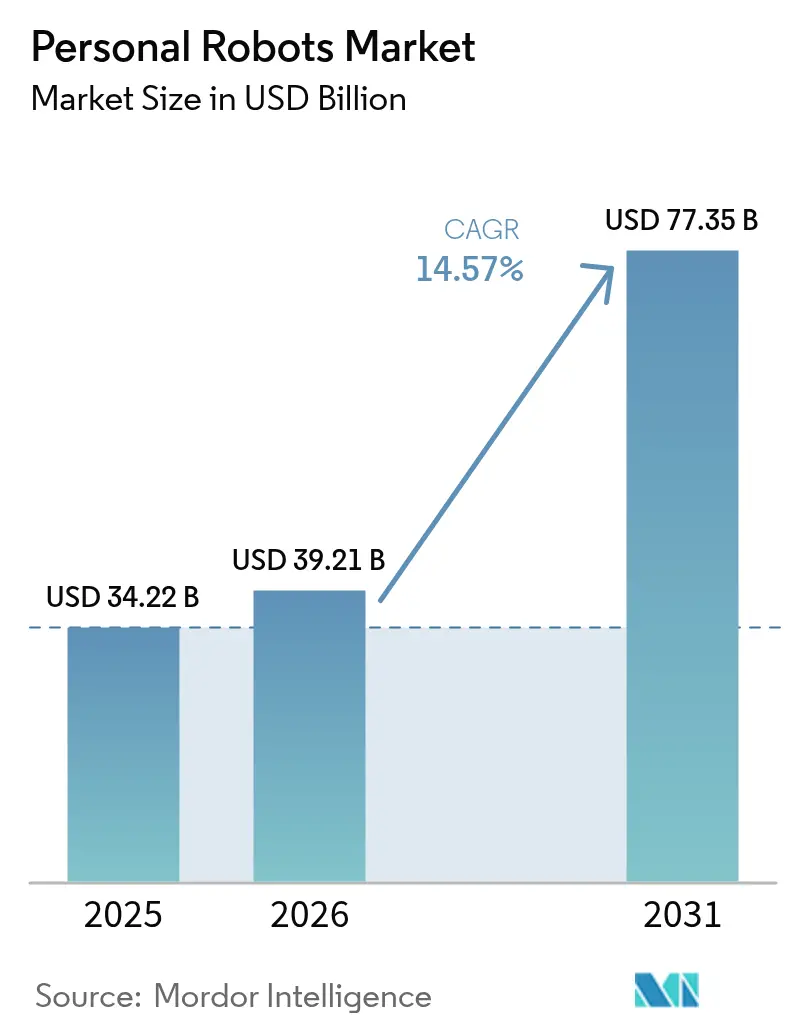

| Tamaño del Mercado (2026) | 39.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Personales por Mordor Intelligence

El tamaño del mercado de robots personales fue valorado en USD 34.220 millones en 2025 y se estima que crecerá desde USD 39.210 millones en 2026 hasta alcanzar USD 77.350 millones en 2031, a una CAGR del 14,57% durante el período de pronóstico (2026-2031). El crecimiento está impulsado por tres fuerzas convergentes: inteligencia artificial asequible en dispositivo, sociedades envejecidas que necesitan asistencia para el cuidado, y software de navegación que permite a los robots moverse de manera segura en hogares con espacios reducidos. Las aspiradoras siguen siendo el principal motor de ingresos, lo que demuestra que los consumidores confían en los dispositivos autónomos y están dispuestos a dejarlos circular libremente. Los fabricantes asiáticos dominan el suministro de componentes, otorgando a la región ventajas de costo que aceleran la adopción global. Mientras tanto, el software basado en la nube y los complementos de suscripción han comenzado a reformar los modelos de ingresos, convirtiendo las ventas únicas de hardware en flujos de ingresos recurrentes.

Conclusiones Clave del Informe

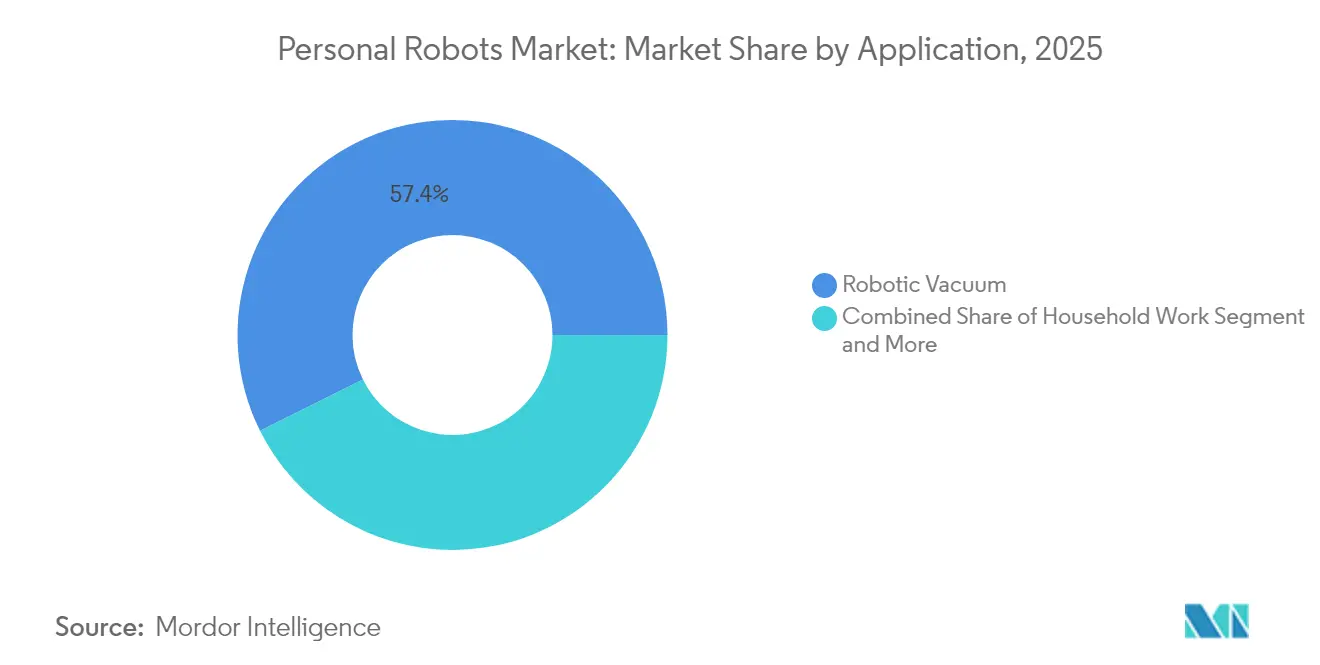

- Por aplicación, el trabajo del hogar aún representó el 57,35% de la participación del mercado de robots personales en 2025, pero se prevé que la asistencia a personas mayores y con discapacidad registre la mayor CAGR del 23,2% hasta 2031.

- Por movilidad, los diseños de ruedas móviles mantuvieron una participación de ingresos del 66,20% en 2025; los sistemas bípedos humanoides están preparados para el crecimiento más rápido con una CAGR del 28,4% hasta 2031.

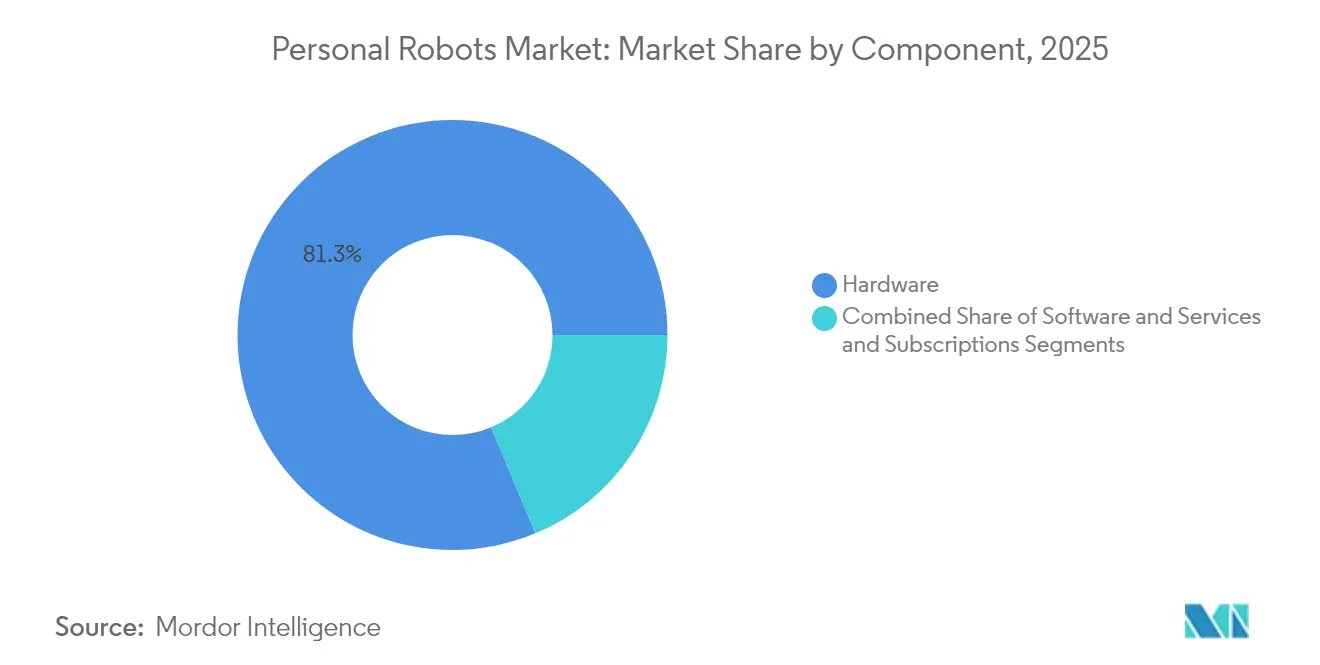

- Por componente, el hardware representó el 81,30% del tamaño del mercado de robots personales en 2025, mientras que los servicios y suscripciones se están expandiendo a una CAGR del 21,6%.

- Por interfaz de control, las unidades controladas por aplicación lideraron con una participación del 43,40% en 2025, aunque los robots totalmente autónomos se están acelerando a una CAGR del 26,9%.

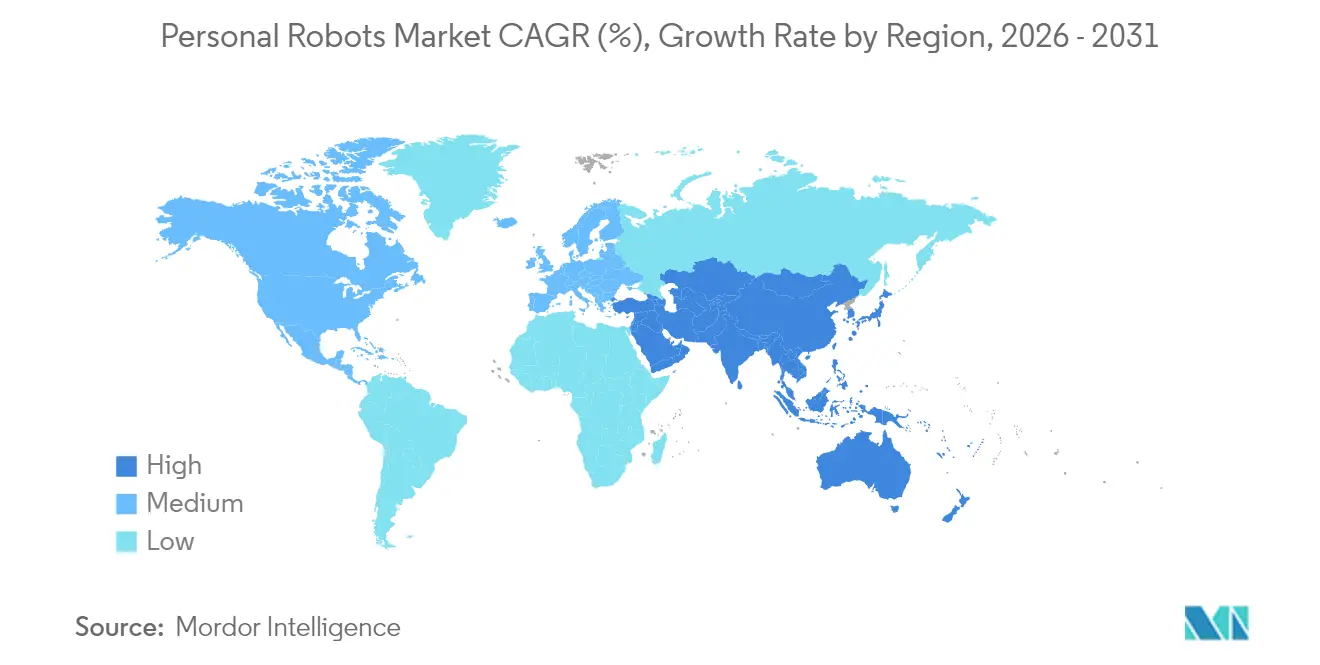

- Por geografía, Asia-Pacífico aseguró una participación de ingresos del 34,60% en 2025; Oriente Medio es la región de más rápido crecimiento con una CAGR del 19,1% hasta 2031.

- Ecovacs, Roborock e iRobot captaron conjuntamente casi un tercio de los envíos de 2024, aunque los ingresos del cuarto trimestre de 2024 de iRobot cayeron un 45%, lo que señala una intensificación de la presión sobre los precios.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots Personales

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Auge en la adopción de aspiradoras robóticas para el hogar | 3.2% | Global, con mayor penetración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mayor disponibilidad de procesadores de inteligencia artificial de bajo costo | 2.8% | APAC como núcleo de fabricación, con expansión a mercados globales | Mediano plazo (2-4 años) |

| Integración con ecosistemas de hogar inteligente | 2.1% | América del Norte y la UE a la vanguardia, expandiéndose a centros urbanos de APAC | Mediano plazo (2-4 años) |

| Iniciativas de envejecimiento en el hogar en países de la OCDE | 3.5% | Países de la OCDE, con ganancias tempranas en Japón, Alemania y Corea del Sur | Largo plazo (≥ 4 años) |

| Programas piloto hospitalarios para entrega en habitaciones | 1.4% | Sistemas de atención sanitaria de América del Norte y la UE | Mediano plazo (2-4 años) |

| Plataformas de código abierto basadas en ROS que reducen las barreras de entrada | 1.8% | Global, con concentración en centros tecnológicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción de Aspiradoras Robóticas para el Hogar

Las aspiradoras robóticas normalizaron la idea de permitir que un dispositivo autónomo circule por espacios privados, reduciendo las barreras psicológicas y técnicas para asistentes más complejos. Los proveedores chinos escalaron la producción y recortaron los precios, llevando a iRobot a una caída de ingresos del 45% en el cuarto trimestre de 2024, mientras que Ecovacs registró ventas de RMB 16.540 millones[1]Dyson, "Aspiradora robótica Dyson 360 Vis Nav," dyson.com y Roborock RMB 11.950 millones en el mismo año. Los jugadores premium mantuvieron los márgenes destacando el rendimiento; el modelo Dyson 360 Vis Nav se comercializa con una succión seis veces superior a la de la competencia a un precio de USD 799,99, lo que demuestra que los nichos de alta especificación pueden coexistir con la adopción masiva.

Mayor Disponibilidad de Procesadores de Inteligencia Artificial de Bajo Costo

Los chips especializados de Qualcomm y NVIDIA están reduciendo a la mitad los costos de los componentes principales, recortando la lista de materiales de un humanoide de USD 35.000 en 2025 a tan solo USD 13.000 para 2030-35.[2]Instituto Bank of America, "Transformación: Robots Humanoides 101," institute.bankofamerica.com La nueva economía permite a startups como Figure AI adelantar proyectos piloto domésticos en dos años, mientras que UBTech de China prepara la producción en masa de unidades Walker S2 para finales de 2025.

Integración con Ecosistemas de Hogar Inteligente

Los robots ahora sirven como nodos móviles en un hogar con múltiples dispositivos. El hito del millón de robots de Amazon y la participación de USD 180 millones de Samsung Electronics Co., Ltd. en Rainbow Robotics demuestran que las grandes empresas tecnológicas compiten por integrar los robots en los marcos IoT existentes. El K20 Plus Pro de SwitchBot puede convertirse de aspiradora a purificador de aire o carrito de entrega mediante complementos modulares,[3]SwitchBot, "Robot Modular K20 Plus Pro," switch-bot.com lo que subraya un cambio de las especificaciones de hardware al rendimiento integrado del ecosistema.

Iniciativas de Envejecimiento en el Hogar en Países de la OCDE

Los gobiernos enfrentan una reducción en los grupos de cuidadores y facturas médicas en aumento. El Ministerio de Economía, Comercio e Industria de Japón (METI) y la Agencia Médica para la Investigación y el Desarrollo (AMED) financian despliegues piloto, mientras que las investigaciones indican que solo las caídas hospitalarias cuestan USD 50.000 millones cada año, un gasto que la robótica preventiva puede reducir de manera significativa. Los estudios de campo en residencias de ancianos de Australia confirman que el personal acepta los robots una vez que se implementan la capacitación y los cambios en los flujos de trabajo.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Preocupaciones sobre la privacidad de datos en el mapeo del hogar | -2.3% | Entornos regulatorios de la UE y América del Norte | Corto plazo (≤ 2 años) |

| Alto costo de reposición de baterías y sensores | -1.8% | Global, con mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Estándares de seguridad globales fragmentados | -1.5% | Global, con variaciones de cumplimiento regional | Largo plazo (≥ 4 años) |

| Precisión limitada de SLAM en apartamentos asiáticos con espacios reducidos | -0.9% | Centros urbanos de APAC, particularmente mercados de viviendas densas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la Privacidad de Datos en el Mapeo del Hogar

Los regímenes estrictos como el RGPD (Reglamento General de Protección de Datos) requieren consentimiento explícito para los mapas y los datos de comportamiento que recopilan los robots. Una encuesta de YouGov de enero de 2025 encontró que la privacidad se clasificó como la principal barrera para el 48% de los estadounidenses que consideraban adquirir un robot doméstico, justo por delante de las preocupaciones de fiabilidad con el 49%. Las empresas ahora invierten fuertemente en procesamiento en el dispositivo, localización de datos y uso compartido controlado por el usuario para satisfacer a los reguladores.

Alto Costo de Reposición de Baterías y Sensores

Los consumibles pueden equivaler al 20-40% del costo de vida útil de una unidad. Las baterías de iones de litio cuestan entre USD 200 y USD 800, y los sensores LiDAR entre USD 1.000 y USD 3.000, lo que obliga a los propietarios a realizar costosas renovaciones a mitad de vida útil. El mantenimiento anual suele añadir entre el 5% y el 12% del precio de compra, lo que impulsa a los proveedores hacia diseños modulares y mantenimiento predictivo para suavizar el impacto del precio, aunque esas medidas elevan el gasto inicial en I+D.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la Limpieza Cede Ante la Innovación en Cuidados

Los robots de trabajo del hogar generaron la mayor porción del 57,35% en el mercado de robots personales en 2025. Las aspiradoras ofrecen claros ahorros de tiempo y resultados predecibles, lo que mantiene la confianza del usuario y una alta intención de recompra. Los robots de entretenimiento, como el Romi de Mixi, ganador del CES, han ampliado la visibilidad de la categoría. Mientras tanto, la asistencia a personas mayores y con discapacidad está escalando más rápido con una CAGR del 23,2%, a medida que los hospitales implementan proyectos piloto de entrega en habitaciones y las familias buscan apoyo confiable para el aseo personal, la medicación y las alertas de caídas.

El cambio de ingresos ilustra una categoría en maduración que pasa de la conveniencia a la necesidad. A medida que las tareas unitarias se diversifican, el software de suscripción para mapeo, actualizaciones de inteligencia artificial y diagnósticos expande aún más el tamaño del mercado de robots personales para los proveedores de servicios.

Por Movilidad: Los Sistemas de Ruedas Móviles Sirven de Puente hacia un Futuro Bípedo

En 2025, los diseños de ruedas móviles captaron el 66,20% del valor total gracias a su eficiente consumo de energía y sus componentes asequibles. Los modelos estacionarios siguen siendo un nicho, centrado en seguridad o telepresencia local.

Las formas bípedas humanoides son la historia de crecimiento, escalando a una CAGR del 28,4% hasta 2031. La valoración de USD 2.600 millones de Figure AI y la ronda semilla de USD 105 millones de Genesis AI destacan la confianza de los inversores en que las máquinas bípedas navegarán por espacios construidos para humanos con modificaciones mínimas, elevando en última instancia la participación del mercado de robots personales para los sistemas bípedos a medida que maduran el control de equilibrio y el razonamiento de inteligencia artificial.

Por Componente: La Base de Hardware Habilita la Innovación en Software

El hardware aún representó el 81,30% de los desembolsos de 2025, lo que refleja la intensidad de capital de los motores, sensores y estructuras. La caída de los precios de los sensores y los chips de inteligencia artificial han ampliado los casos de uso direccionables, aunque los requisitos de seguridad, estética y tacto mantienen elevadas las listas de materiales.

Los servicios y suscripciones —mapeo, firmware, inteligencia artificial en la nube, diagnóstico remoto— están creciendo a una CAGR del 21,6%. Los paquetes recurrentes prolongan la vida útil del producto, crean marcas más fidelizadas y hacen crecer incrementalmente el tamaño del mercado de robots personales sin grandes inversiones nuevas en hardware.

Por Interfaz de Control: La Autonomía Avanza a Pesar del Dominio de las Aplicaciones

El control centrado en aplicaciones lideró con el 43,40% en 2025, aprovechando los patrones familiares de la experiencia de usuario en teléfonos inteligentes. Las interfaces de voz aumentaron una vez que Alexa y Google Assistant habilitaron la integración de habilidades sin configuración adicional.

La plena autonomía ahora registra la CAGR más rápida del 26,9%. La percepción multimodal y los modelos de lenguaje de gran escala permiten a los robots interpretar solicitudes informales, un requisito previo para el cuidado de personas mayores donde los usuarios pueden carecer de fluidez técnica. La alianza de Toyota con Boston Dynamics de Hyundai para aplicar inteligencia artificial generativa muestra a los fabricantes convergiendo hacia la operación sin intervención manual.

Análisis Geográfico

Asia-Pacífico mantuvo el 34,60% de los ingresos de 2025, impulsado por la escala de componentes de China y los proyectos piloto de atención a personas mayores de Japón. El mercado de robots humanoides de China alcanzó USD 2.900 millones en 2024 y se proyecta que supere los USD 46.000 millones en 2031 con una CAGR del 48,6%, superando con creces las tasas de crecimiento globales. Los subsidios gubernamentales, las cadenas de suministro maduras y la afinidad cultural con la robótica sostienen el liderazgo. La infraestructura de 5G de Corea del Sur apoya las aplicaciones intensivas en visión, mientras que la clase media urbana de India presenta un potencial de volumen a largo plazo una vez que los precios bajen.

América del Norte sigue siendo influyente en investigación de inteligencia artificial, financiación de riesgo y segmentos premium. Estados Unidos registró USD 560 millones en ventas de robots humanoides en 2024, y la región concentra el 47,5% de los ingresos globales de humanoides hoy en día. Los niveles de interés son saludables —el 38% de los estadounidenses está a favor de la idea de un robot doméstico—, pero el 32% aún limita su presupuesto por debajo de los USD 500, lo que evidencia desafíos de elasticidad que los proveedores deben abordar mediante la agrupación de funciones o planes de financiación.

Oriente Medio es la región de más rápido crecimiento con una CAGR del 19,1% hasta 2031. Los programas de diversificación financiados por el petróleo, la expansión del comercio minorista a USD 386.900 millones para 2028 y las poblaciones jóvenes orientadas a la tecnología sustentan la demanda. Los Emiratos Árabes Unidos y Arabia Saudita han establecido zonas de prueba de robótica, mientras que el ecosistema de startups de Israel suministra talento en inteligencia artificial. El gasto de Turquía de USD 20.000 millones en robótica doméstica en 2024 confirma el apetito en las economías no pertenecientes al Golfo, reforzando el papel de la región como un objetivo prioritario para ofertas premium y ricas en servicios.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada: los cinco principales proveedores controlan poco menos del 50% de los envíos. La pronunciada caída de ingresos del 45% de iRobot en el cuarto trimestre de 2024 reveló la rapidez con que la participación puede cambiar cuando los rivales de menor costo igualan las características. Ecovacs y Roborock aprovecharon las cadenas de suministro a escala en RMB para hacer crecer las ventas de 2024 a RMB 16.540 millones y RMB 11.950 millones respectivamente. Samsung Electronics Co., Ltd. aseguró una posición de USD 180 millones en Rainbow Robotics, un indicador de que los gigantes de la electrónica de consumo prefieren la adquisición sobre la I+D desde cero.

La estrategia se divide en tres vías. Primera, rendimiento premium ilustrado por el Dyson 360 Vis Nav que utiliza una succión seis veces superior a la de la competencia. Segunda, integración de ecosistemas ejemplificada por el Astro de Amazon.com, Inc. (Astro) vinculado a la seguridad Ring y la voz Alexa. Tercera, liderazgo en costos, dominado por empresas chinas que iteran a un ritmo vertiginoso.

El espacio en blanco emergente es visible en logística y atención sanitaria. GXO Logistics firmó un contrato plurianual con Agility Robotics para bípedos de almacén, el primer despliegue comercial de envergadura. El software es la nueva frontera: la valoración de Figure AI depende de su modelo de inteligencia artificial Helix, no de los actuadores, mientras que Apptronik se asocia con Google DeepMind para fusionar el razonamiento Gemini en sus robots Apollo.

Líderes de la Industria de Robots Personales

Sony Corporation

Honda Motor Company, Ltd.

Ecovacs Robotics Inc.

iRobot Corporation

Samsung Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Figure AI adelantó las pruebas domésticas, lanzando pruebas alfa dos años antes de lo previsto para aprovechar los avances en la inteligencia artificial Helix.

- Febrero de 2025: El Instituto Bank of America proyectó que los envíos de humanoides alcanzarán las 18.000 unidades en 2025 y 1 millón anualmente para 2030-35 a medida que los costos de los componentes disminuyan.

- Enero de 2025: Sony Honda Mobility presentó el AFEELA 1 EV con 40 sensores y una experiencia de usuario centrada en inteligencia artificial; las entregas comienzan a mediados de 2026.

- Enero de 2025: UBTECH Robotics Corp. confirmó la producción en masa de humanoides Walker S2 para finales de 2025, con el objetivo de 500-1.000 unidades industriales.

Alcance del Informe del Mercado Global de Robots Personales

Los robots personales están diseñados para actividades personales como el trabajo del hogar, la educación, el entretenimiento y la educación. Su diseño e interfaz humana los hace útiles para los individuos. El mercado estudiado ha sido segmentado según los tipos de robots personales y la geografía. El estudio incluye un análisis exhaustivo del mercado de robots personales basado en varios aspectos, tales como la oferta y la demanda, las tendencias tecnológicas, la susceptibilidad a la innovación y las perspectivas de crecimiento futuro. El estudio también incluye un análisis detallado del impacto del COVID-19 en el mercado de robots personales.

| Trabajo del Hogar |

| Entretenimiento y Compañero Social |

| Asistencia a Personas Mayores y con Discapacidad |

| Seguridad y Vigilancia del Hogar |

| Educación e Investigación |

| Estacionario |

| Ruedas Móviles |

| Bípedo Humanoide |

| Hardware |

| Software |

| Servicios y Suscripciones |

| Controlado por Aplicación |

| Controlado por Voz |

| Controlado por Gestos / Visión |

| Totalmente Autónomo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Trabajo del Hogar | |

| Entretenimiento y Compañero Social | ||

| Asistencia a Personas Mayores y con Discapacidad | ||

| Seguridad y Vigilancia del Hogar | ||

| Educación e Investigación | ||

| Por Movilidad | Estacionario | |

| Ruedas Móviles | ||

| Bípedo Humanoide | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios y Suscripciones | ||

| Por Interfaz de Control | Controlado por Aplicación | |

| Controlado por Voz | ||

| Controlado por Gestos / Visión | ||

| Totalmente Autónomo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de robots personales?

Está valorado en USD 39.210 millones en 2026 y se proyecta que alcance USD 77.350 millones en 2031.

¿Qué aplicación domina el gasto hoy?

Los robots de trabajo del hogar, principalmente aspiradoras, representaron el 57,35% de los ingresos de 2025.

¿Qué tipo de movilidad está creciendo más rápido?

Los robots bípedos humanoides lideran el crecimiento con una CAGR del 28,4% hasta 2031 a medida que maduran el control de equilibrio y el razonamiento de inteligencia artificial.

¿Por qué Asia-Pacífico está por delante en la adopción?

La región combina escala de fabricación, apoyo gubernamental y aceptación cultural, otorgándole un liderazgo de ingresos del 34,60% en 2025.

¿Qué frena una adopción más rápida en América del Norte y Europa?

Las preocupaciones de los consumidores sobre la privacidad en torno al mapeo del hogar y el manejo de datos imponen costos regulatorios y de diseño que ralentizan el despliegue.

¿Cómo están cambiando los modelos de ingresos los proveedores?

Las empresas ahora ofrecen mapeo en la nube, actualizaciones de inteligencia artificial y mantenimiento predictivo como suscripciones, impulsando flujos de ingresos recurrentes junto con las ventas de hardware.

Última actualización de la página el: