Tamaño y Cuota del Mercado de Realidad Virtual en Educación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 95.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Realidad Virtual en Educación por Mordor Intelligence

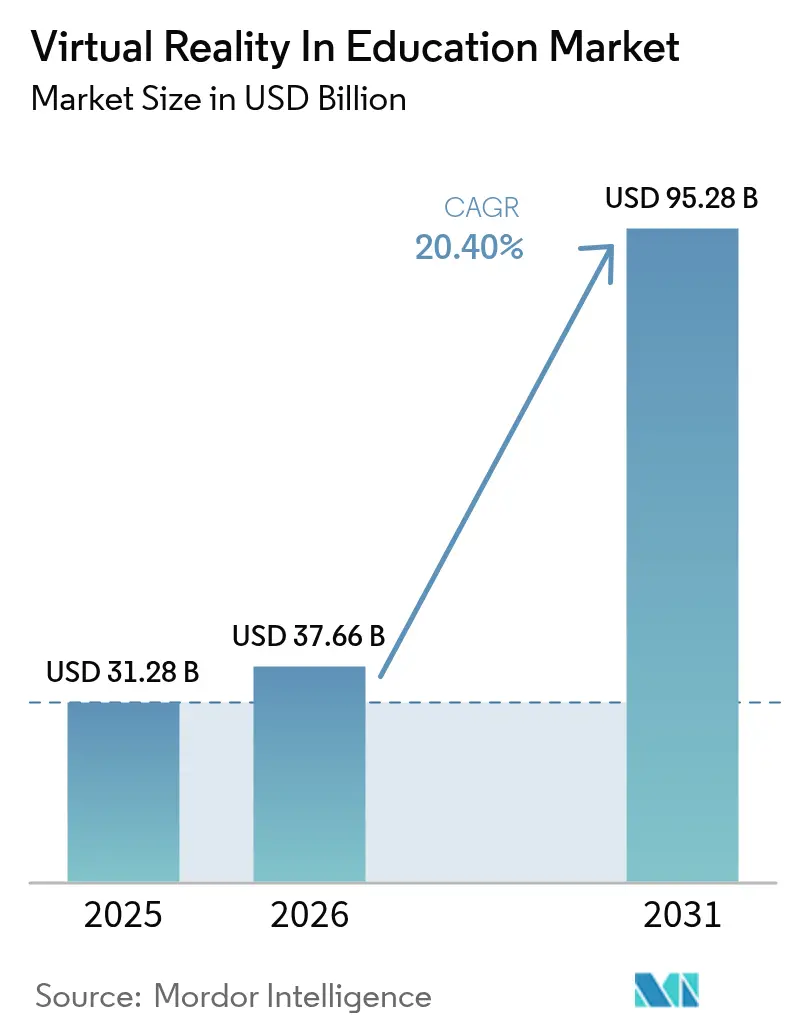

El mercado de realidad virtual en educación fue valorado en USD 31,28 mil millones en 2025 y se estima que crecerá desde USD 37,66 mil millones en 2026 hasta alcanzar USD 95,28 mil millones en 2031, a una CAGR del 20,4% durante el período de previsión (2026-2031).

La reducción de los precios de los auriculares, las cuantiosas subvenciones gubernamentales y las mejoras medibles en el rendimiento de los alumnos continúan impulsando el mercado de realidad virtual en educación, especialmente a medida que las empresas adoptan programas de formación inmersiva que reducen el tiempo de capacitación hasta en un 75% y cuadruplican la retención de conocimientos. El hardware aún genera la mayor parte de los ingresos, pero los paquetes de suscripción orientados a servicios se expanden con mayor rapidez, ya que las instituciones buscan contenido y análisis llave en mano. América del Norte lidera la adopción gracias al fondo de innovación de USD 277 millones de la Administración Biden-Harris, mientras que la región Asia-Pacífico se acelera impulsada por los programas de infraestructura de China y Japón. La rivalidad competitiva es moderada, ya que grandes plataformas como Meta y Microsoft compiten con especialistas como zSpace y Labster, que combinan contenido alineado con el currículo con modelos de implementación rentables.

Conclusiones clave del informe

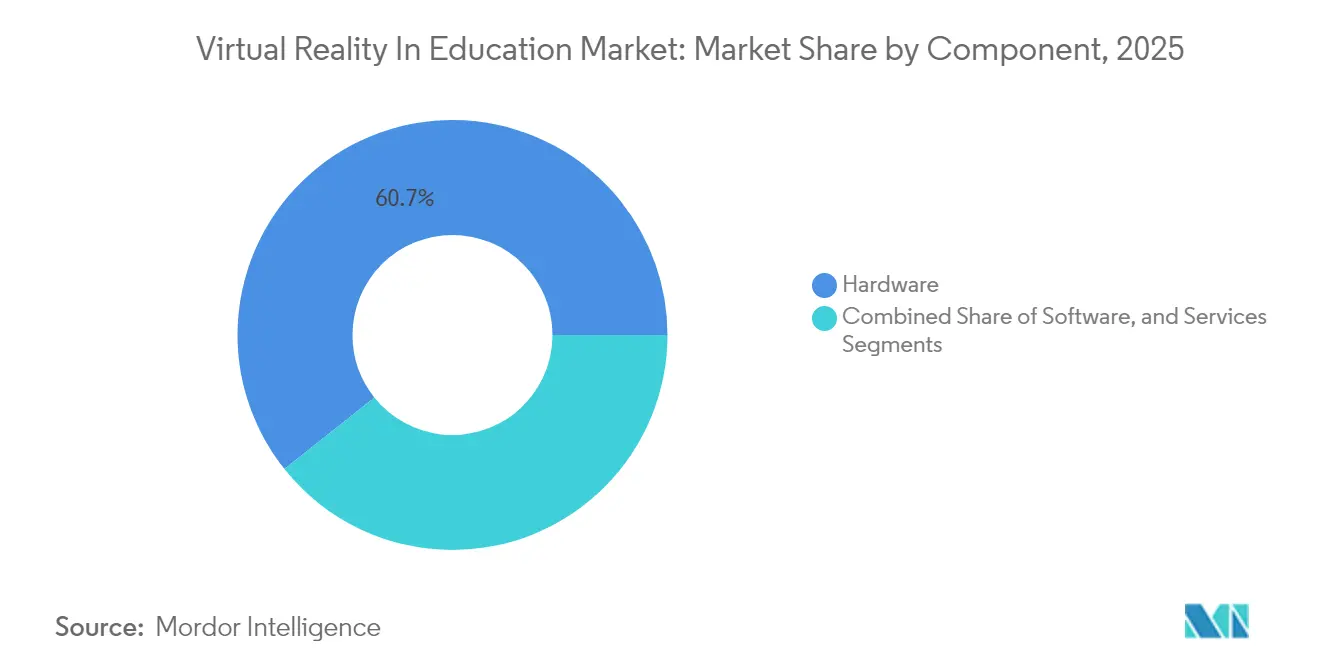

- Por componente, el hardware lideró con el 60,72% de la cuota del mercado de realidad virtual en educación en 2025, mientras que se prevé que los servicios se expandan a una CAGR del 22,2% hasta 2031.

- Por usuario final, las instituciones académicas representaron el 64,62% del tamaño del mercado de realidad virtual en educación en 2025; la formación corporativa avanza a una CAGR del 22,9% hasta 2031.

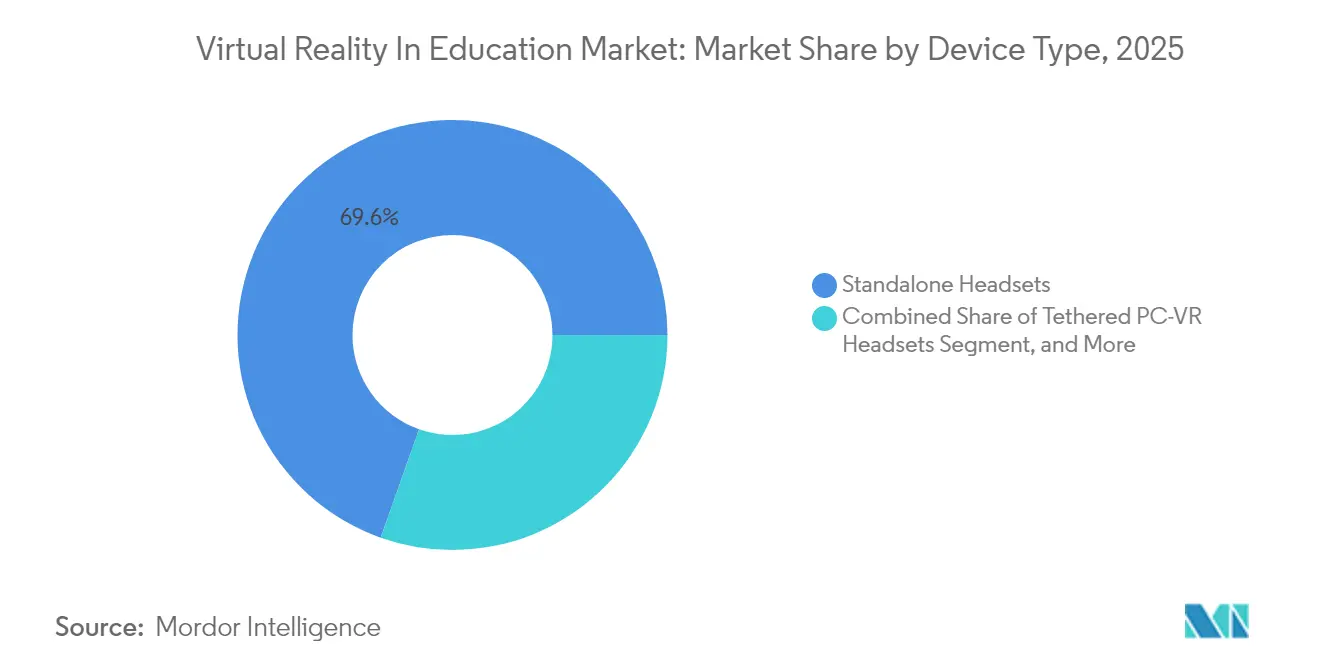

- Por tipo de dispositivo, los auriculares independientes dominaron la realidad virtual en educación con una cuota del 69,58% en 2025, mientras que se proyecta que los auriculares de realidad mixta crezcan a una CAGR del 23,2% hasta 2031.

- Por área de aplicación, las instituciones académicas representaron el 36,45% del tamaño del mercado de realidad virtual en educación en 2025; las habilidades interpersonales avanzan a una CAGR del 21,4% hasta 2031.

- Por geografía, América del Norte representó el 38,95% del tamaño del mercado de realidad virtual en educación en 2025; se prevé que Asia-Pacífico registre la mayor CAGR regional del 21,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de realidad virtual en educación

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda creciente de aprendizaje interactivo y personalizado | +3.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mayor aceptación de las partes interesadas derivada de un mayor compromiso | +2.8% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Reducción de precios y ubicuidad de los auriculares de RV independientes | +4.1% | Global, con mayor sensibilidad al precio en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Financiación gubernamental e institucional de EdTech tras la COVID-19 | +3.5% | América del Norte, UE y China lideran las iniciativas | Mediano plazo (2-4 años) |

| Integración de análisis de seguimiento ocular para RV adaptativa | +2.3% | América del Norte y la UE como adoptantes tempranos, Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Estándares WebXR que reducen el costo total de propiedad | +1.9% | Global, con concentración de desarrolladores en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de aprendizaje interactivo y personalizado

Las instituciones valoran cada vez más las lecciones inmersivas que se adaptan a diversos estilos de aprendizaje, con estudios que demuestran que los alumnos de RV alcanzan un nivel de confianza un 275% mayor y completan los cursos cuatro veces más rápido que los grupos en aula tradicional. Las universidades señalan brechas en las habilidades de pensamiento de diseño dentro de los planes de estudio de RV actuales, lo que abre oportunidades para los proveedores que combinan el rigor técnico con la pedagogía.[1]Universidad de Columbia Británica, "Diseño de interacción para aplicaciones de RV: comprensión de las necesidades para los planes de estudio universitarios", UBC.CA Los motores impulsados por IA adaptan el contenido a cada alumno; el Asistente de Carrera con IA de zSpace, por ejemplo, relaciona los datos del mercado laboral local con rutas de estudio personalizadas.[2]zSpace, "zSpace presenta zSpace AI", ZSPACE.COM Los entornos virtuales controlados también reducen la ansiedad en estudiantes con dificultades emocionales, al tiempo que mejoran la retención. A medida que los modelos centrados en el alumno se vuelven convencionales, el mercado de realidad virtual en educación se convierte en infraestructura central para las instituciones que buscan mejores resultados.

Mayor aceptación de las partes interesadas derivada de un mayor compromiso

Los avances cuantificados están persuadiendo por igual a administradores, padres de familia y responsables de aprendizaje y desarrollo corporativo. Los programas de enfermería registran un 95% de participación cuando los escenarios se ejecutan en RV frente al 15% en laboratorios tradicionales. Las empresas manufactureras reportan reducciones del 43% en accidentes laborales tras los simulacros de seguridad en RV. El compromiso en el aula se dispara en matemáticas cuando los estudiantes manipulan objetos tridimensionales que clarifican conceptos abstractos. El programa de Meta con 13 universidades demuestra la confianza institucional, creando sitios de referencia que impulsan la adopción entre pares. Estos resultados generan un ciclo virtuoso de inversión y aceptación en el mercado de realidad virtual en educación.

Reducción de precios y ubicuidad de los auriculares de RV independientes

Los dispositivos de entrada como el Quest 2 permanecen por debajo de USD 299, alineándose con el umbral de menos de USD 400 que la mayoría de los distritos requieren para compras a gran escala. Los factores de forma independientes eliminan la necesidad de PC de alto rendimiento, reduciendo drásticamente el costo total de propiedad y simplificando el soporte de TI. Los despliegues a gran escala, como el equipamiento por parte del Consejo de East Renfrewshire de todas las escuelas escocesas con unidades ClassVR, ilustran la expansión impulsada por la asequibilidad. La participación de Google de USD 250 millones en HTC VIVE debería intensificar la competencia de precios y acelerar las mejoras de hardware. A medida que los precios continúan reduciéndose, la base direccionable del mercado de realidad virtual en educación se amplía en las economías emergentes.

Financiación gubernamental e institucional de EdTech tras la pandemia

Los planes de recuperación pospandemia incluyen importantes asignaciones para RV. La Comisión Europea ha destinado EUR 1.300 millones a programas de habilidades digitales entre 2025 y 2027, citando explícitamente los mundos virtuales en la educación. El programa RITEL de la Fundación Nacional de Ciencias de Estados Unidos reserva USD 25 millones para investigación en aprendizaje inmersivo.[3]Fundación Nacional de Ciencias de Estados Unidos, "Investigación sobre Tecnologías Innovadoras para el Aprendizaje Mejorado (RITEL)", NSF.GOV Las provincias de China emitieron conjuntamente licitaciones de RV que superaron los USD 15 millones en 2025, dirigidas a campus de formación profesional. El programa DX de Escuelas Secundarias de Japón ofrece subvenciones de JPY 10 millones por campus para actualizar los planes de estudio digitales. Dichas políticas integran la RV dentro de las estrategias nacionales de educación, ofreciendo estabilidad a largo plazo al mercado de realidad virtual en educación.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de contenido de RV de calidad alineado con el currículo | -2.7% | Global, más aguda en regiones de habla no inglesa | Mediano plazo (2-4 años) |

| Altos costos iniciales y de mantenimiento para las instituciones | -3.4% | Economías en desarrollo y distritos con presupuesto limitado | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la privacidad de datos biométricos en las aulas | -1.8% | UE bajo el RGPD, EE. UU. bajo los marcos FERPA/COPPA | Largo plazo (≥ 4 años) |

| Brechas en la formación docente y resistencia pedagógica | -2.9% | Global, con áreas rurales y con recursos insuficientes más afectadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de contenido de RV de calidad alineado con el currículo

Muchas aplicaciones priorizan el entretenimiento sobre la pedagogía, dejando a los educadores sin materiales que se ajusten a los estándares de aprendizaje, especialmente fuera de los mercados de habla inglesa. Los docentes tienen dificultades para localizar módulos de RV que incorporen herramientas de evaluación y métodos constructivistas, lo que dificulta la adopción a pesar de la disponibilidad de hardware. Los dominios especializados, como la medicina, requieren cumplimiento normativo, pero la cartera de escenarios validados sigue siendo escasa. Asociaciones como Pearson–XR Bootcamp ilustran avances iniciales, pero son insuficientes para satisfacer la demanda global. Hasta que las bibliotecas de contenido no alcancen escala, el crecimiento del mercado de realidad virtual en educación se rezagará respecto a la capacidad subyacente del hardware.

Brechas en la formación docente y resistencia pedagógica

Las encuestas revelan que la mayoría de los programas actuales de desarrollo profesional en RV se concentran en las ciencias naturales y el profesorado más joven, dejando de lado otras disciplinas y a los docentes veteranos. Los educadores expresan preocupaciones sobre el mareo, la gestión del aula y el valor instruccional poco claro. Programas como el curso de 30 horas "Crea con RV para Educadores" de Unity abordan las carencias de competencias, pero el alcance sigue siendo limitado en relación con la demanda global. Las redes de apoyo entre pares, como "Educadores en RV", ayudan a difundir las mejores prácticas, aunque no pueden sustituir a la formación formal. Cerrar estas brechas es esencial para la expansión sostenida del mercado de realidad virtual en educación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: El dominio del hardware cede paso a los modelos de servicios

El hardware capturó el 60,72% de la cuota del mercado de realidad virtual en educación en 2025, impulsado por el despliegue de dispositivos en escuelas y centros de formación. Sin embargo, el segmento de servicios está en camino de alcanzar una CAGR del 22,2%, ya que las instituciones prefieren paquetes de suscripción que incluyen contenido, gestión de dispositivos y análisis. El tamaño del mercado de realidad virtual en educación vinculado a los servicios está preparado para superar los ingresos del software en torno a 2031. La asequibilidad de los auriculares independientes mantiene la relevancia del hardware, aunque los proveedores de plataformas ya están incorporando actualizaciones perpetuas, reduciendo los ciclos de reemplazo.

Los modelos de suscripción también mitigan las barreras de gasto de capital para los distritos con presupuestos limitados. El giro de ArborXR hacia el análisis de aprendizaje y las herramientas de orientación impulsadas por IA de zSpace ilustran cómo los proveedores convierten las posiciones en hardware en ecosistemas de ingresos recurrentes. Los servicios de formación y consultoría que mejoran el diseño instruccional ahora figuran de manera prominente en las solicitudes de propuesta. Estos patrones señalan un giro hacia la adquisición basada en resultados, reforzando los flujos de ingresos recurrentes en toda la industria de la realidad virtual.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: La formación corporativa supera a la adopción académica

Las instituciones académicas aún representan el 64,62% de la realidad virtual en educación, lo que refleja los primeros proyectos piloto financiados con subvenciones en educación primaria y secundaria (K-12) y universidades. Sin embargo, la formación corporativa avanza a una CAGR del 22,9%, impulsada por un ROI medible en escenarios de seguridad, cumplimiento normativo y servicio al cliente. Se proyecta que el tamaño del mercado de realidad virtual en educación atribuible a las empresas se aproxime a la paridad con el ámbito académico para 2031. Las empresas de atención médica y minería han registrado reducciones superiores al 40% en errores tras los programas inmersivos, acortando los períodos de recuperación de la inversión.

Las empresas impulsan los módulos de habilidades interpersonales y conocimiento de productos, lo que alimenta la demanda de herramientas de autoría rápida e integraciones de análisis. El crecimiento académico continúa, pero enfrenta ciclos presupuestarios y procesos de aprobación curricular. Para los proveedores, los portafolios diversificados que abordan ambos segmentos ofrecen resiliencia ante las oscilaciones económicas dentro de la industria de la realidad virtual.

Por tipo de dispositivo: Dominio de los independientes con aceleración de la realidad mixta

Los dispositivos independientes lideraron con una cuota del 69,58%, ya que su factor de forma sin cables se alinea con las realidades del aula. Se prevé que los auriculares de realidad mixta registren una CAGR del 23,2%, impulsados por Apple Vision Pro y las ediciones mejoradas de HoloLens que fusionan contextos físicos y digitales. El tamaño del mercado de realidad virtual en educación relacionado con los dispositivos independientes seguirá expandiéndose, pero su cuota irá cediendo gradualmente a los dispositivos de realidad mixta a medida que los costos converjan.

Los docentes valoran la simplicidad; por ello, las plataformas de gestión de dispositivos como ArborXR, que ofrecen actualizaciones remotas y bloqueo de contenido, están ganando terreno. Los equipos con cable de alta gama permanecen en laboratorios especializados para simulaciones quirúrgicas y de ingeniería. Con el tiempo, la reducción de los precios del silicio y el renderizado en la nube deberían difuminar las categorías de dispositivos, acelerando la convergencia de características en toda la industria de la realidad virtual.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por área de aplicación: Base STEM con aceleración de las habilidades interpersonales

Las disciplinas STEM comprendieron el 36,45% de los ingresos por aplicaciones en 2025, ya que la visualización tridimensional mejora de manera natural la comprensión de estructuras moleculares y sistemas mecánicos. Los escenarios de habilidades interpersonales registran ahora la expansión más rápida, con una CAGR del 21,4%, en consonancia con el enfoque corporativo en competencias de liderazgo y comunicación. El tamaño del mercado de realidad virtual en educación vinculado a STEM sigue la financiación constante mediante subvenciones, mientras que el crecimiento de las habilidades interpersonales depende de las renovaciones de suscripciones empresariales.

Las plataformas de formación médica ofrecen resultados validados, como ganancias del 26% en conocimientos tras un único módulo quirúrgico. El aprendizaje de idiomas en RV recibe capital de riesgo, como lo evidencia la ronda de USD 9 millones de Immerse para construir laboratorios de idiomas espaciales. A medida que la investigación pedagógica se amplía, los planes de estudio interdisciplinarios impulsarán un crecimiento equilibrado para la industria de la realidad virtual.

Análisis geográfico

América del Norte retuvo el 38,95% de los ingresos de 2025 gracias a sólidos programas de subvenciones y un ecosistema de EdTech maduro. Las subvenciones de innovación de USD 277 millones de la Administración destinan fondos a herramientas inmersivas de álgebra, mientras que la Fundación Nacional de Ciencias compromete USD 25 millones en I+D, sembrando asociaciones universitarias. La adopción corporativa abarca la atención médica, el comercio minorista y los oficios especializados, con empresas como Interplay Learning escalando módulos de RV para cubrir escasez de talento. Estas fuerzas mantienen el mercado de realidad virtual en educación en expansión a un ritmo saludable, aunque el crecimiento se modera a medida que aumenta la penetración.

Asia-Pacífico está preparada para registrar la CAGR regional más rápida del 21,5% hasta 2031. Las provincias de China emitieron licitaciones que superaron los USD 15 millones para laboratorios de RV vocacional solo en 2025, mientras que el programa DX de Escuelas Secundarias de Japón financia hasta JPY 10 millones por campus para actualizaciones digitales. Las instituciones de Corea del Sur implementan RV para reducir los costos de equipamiento en la formación técnica, un enfoque destacado por investigadores del Banco Mundial. Estas políticas coordinadas aceleran la integración en el aula, posicionando a Asia-Pacífico para reducir su brecha con América del Norte en el mercado de realidad virtual en educación.

Europa se beneficia de la asignación de EUR 1.300 millones del Programa Europa Digital y EUR 108 millones para academias especializadas que incluyen planes de estudio de mundos virtuales. El despliegue de ClassVR en todos los centros escolares del Consejo de Escocia muestra a los organismos regionales adoptando la adquisición sistémica. Los mercados emergentes en América del Sur y Oriente Medio siguen el camino a medida que los precios del hardware caen por debajo de USD 300, aunque las limitaciones de infraestructura aún frenan la adopción inmediata. En general, la alineación de políticas y la densidad de financiación siguen siendo los principales predictores del dinamismo regional para el mercado de realidad virtual en educación.

Panorama competitivo

La estructura del mercado está moderadamente concentrada, con grandes plataformas tecnológicas que aprovechan los ecosistemas de hardware mientras los especialistas de nicho se centran en la profundidad curricular. Meta combina su línea Quest con un portal educativo que ofrece módulos de ciencias e historia, anclando una amplia pila de dispositivos más contenido. Microsoft posiciona HoloLens para la formación de alto valor en realidad mixta en medicina y manufactura, frecuentemente comercializándolo junto con Azure. zSpace se diferencia mediante herramientas de orientación profesional impulsadas por IA, atendiendo a más de 3.700 instituciones.

Labster lidera en laboratorios virtuales y amplió su catálogo de enfermería mediante la adquisición de UbiSim para atender la demanda de formación clínica. ArborXR amplió su ventaja competitiva al absorber InformXR, añadiendo análisis a su suite de gestión de dispositivos. La entrada de Apple Vision Pro impulsa la competencia en realidad mixta; los primeros proyectos piloto en el Boston Children's Hospital muestran casos de uso premium que justifican precios más elevados. La localización de contenido sigue siendo un espacio en blanco, especialmente para los planes de estudio en idiomas distintos al inglés, lo que impulsa alianzas entre editoriales y estudios de RX.

El cumplimiento de la normativa de privacidad de datos está ganando peso estratégico a medida que las escuelas navegan por las normas del RGPD y FERPA sobre la captura de datos biométricos, dando lugar a startups de gestión del consentimiento como Secure Privacy. Los proveedores que puedan integrar salvaguardas de privacidad y ofrecer análisis amigables para los docentes están mejor posicionados para ganar contratos recurrentes. En general, la contienda competitiva gira en torno a soluciones integrales que combinan asequibilidad del hardware, contenido alineado con los estándares y desarrollo profesional escalable, todos ellos instrumentales para el crecimiento sostenido del mercado de realidad virtual en educación.

Líderes de la industria de realidad virtual en educación

Microsoft Corporation

HTC Corporation

Lenovo Group Limited

Meta Platforms, Inc.

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Google invierte USD 250 millones en HTC VIVE para impulsar los auriculares Android XR y ampliar el acceso para los educadores.

- Junio de 2025: zSpace presenta zSpace AI con funciones de Asistente de Carrera, actualmente implementado en 3.700 escuelas.

- Mayo de 2025: ArborXR adquiere InformXR y lanza ArborXR Insights para el análisis del aprendizaje.

- Marzo de 2025: La Comisión Europea destina EUR 1.300 millones a programas de habilidades digitales, incluidas las academias de mundos virtuales.

Alcance del informe del mercado global de Realidad Virtual en Educación

La realidad virtual implica la creación de entornos simulados que imitan objetos o personas reales para crear una ilusión. La creación de dicha ilusión ayuda a las personas a comprender los entornos reales de una industria, un espacio, una situación o un ámbito. La realidad virtual tiene aplicaciones en diversas industrias, incluidas la educación, el entretenimiento, la defensa y la atención médica, las cuales se proyecta que generarán ingresos significativos en el mercado global.

El mercado de Realidad Virtual (RV) en Educación está segmentado por componente (hardware, software y servicios), usuario final (instituciones académicas y formación corporativa), tipo de dispositivo (auriculares independientes, auriculares de PC-RV con cable, RV habilitada para smartphones y visualizadores de cabeza de realidad mixta), área de aplicación (educación STEM y técnica, formación médica y sanitaria, aprendizaje de idiomas y artes, habilidades vocacionales y técnicas, y habilidades interpersonales y colaboración en equipo) y geografía (América del Norte, Europa, América del Sur, Asia-Pacífico y Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Hardware |

| Software |

| Servicios |

| Instituciones académicas | Aprendizaje en educación primaria y secundaria (K-12) |

| Educación superior | |

| Formación corporativa | TI y telecomunicaciones |

| Atención médica | |

| Comercio minorista y comercio electrónico | |

| Otros usuarios corporativos |

| Auriculares independientes |

| Auriculares de PC-RV con cable |

| RV habilitada para smartphones |

| Visualizadores de cabeza de realidad mixta |

| Educación STEM y técnica |

| Formación médica y sanitaria |

| Aprendizaje de idiomas y artes |

| Habilidades vocacionales y técnicas |

| Habilidades interpersonales y colaboración en equipo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por usuario final | Instituciones académicas | Aprendizaje en educación primaria y secundaria (K-12) | |

| Educación superior | |||

| Formación corporativa | TI y telecomunicaciones | ||

| Atención médica | |||

| Comercio minorista y comercio electrónico | |||

| Otros usuarios corporativos | |||

| Por tipo de dispositivo | Auriculares independientes | ||

| Auriculares de PC-RV con cable | |||

| RV habilitada para smartphones | |||

| Visualizadores de cabeza de realidad mixta | |||

| Por área de aplicación | Educación STEM y técnica | ||

| Formación médica y sanitaria | |||

| Aprendizaje de idiomas y artes | |||

| Habilidades vocacionales y técnicas | |||

| Habilidades interpersonales y colaboración en equipo | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de realidad virtual en educación?

El mercado de realidad virtual en educación registró USD 37,66 mil millones en ingresos durante 2026 y se proyecta que alcance USD 95,28 mil millones para 2031.

¿Qué región lidera la adopción de la RV en aulas y centros de formación?

América del Norte actualmente representa el 38,95% del gasto gracias a las cuantiosas subvenciones del gobierno federal de Estados Unidos y un ecosistema de EdTech maduro.

¿Qué está impulsando el rápido crecimiento en Asia-Pacífico?

La financiación gubernamental coordinada en China, Japón y Corea del Sur para laboratorios de RV y actualizaciones curriculares está impulsando a Asia-Pacífico hacia una CAGR del 21,5%.

¿Qué categoría de dispositivos domina los despliegues?

Los auriculares independientes representan el 69,58% de los envíos porque no tienen cables, son asequibles y fáciles de gestionar por los equipos de TI de las escuelas.

¿Por qué los servicios son el componente de más rápido crecimiento?

Las instituciones prefieren paquetes de suscripción que incluyen contenido, análisis y soporte, impulsando los servicios hacia una CAGR del 22,2% hasta 2031.

Última actualización de la página el: