Tamaño y Cuota del Mercado de Robótica Asistiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robótica Asistiva por Mordor Intelligence

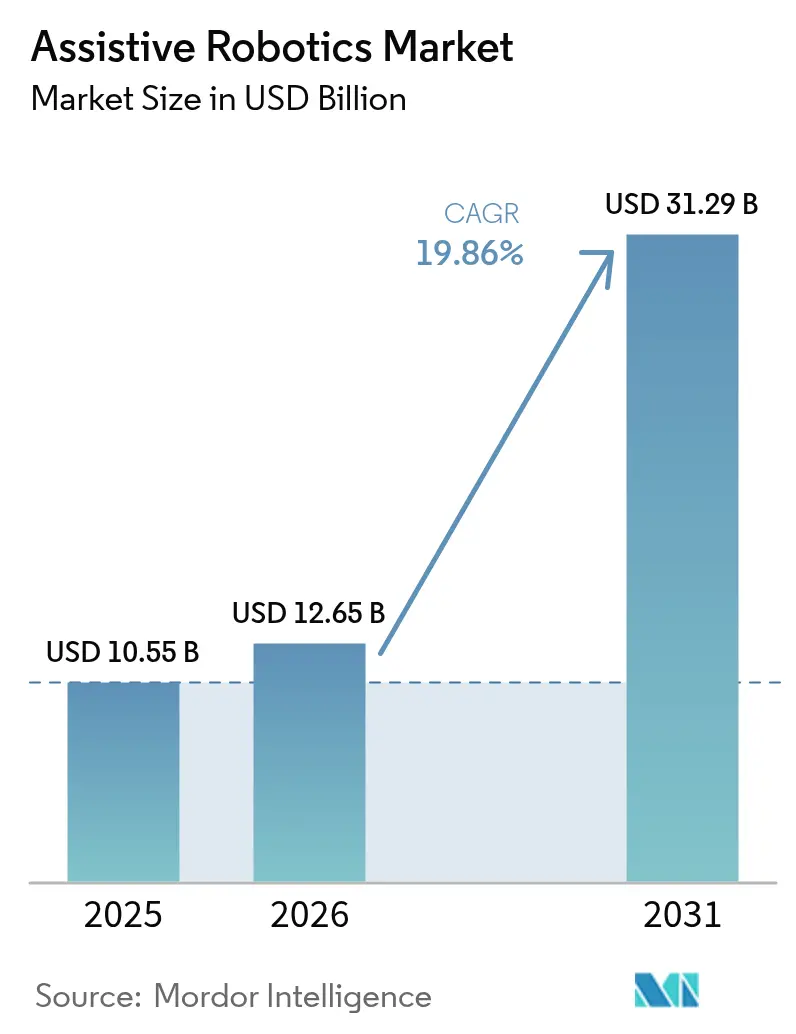

Se espera que el tamaño del mercado de robótica asistiva crezca de USD 10.550 millones en 2025 a USD 12.650 millones en 2026 y se prevé que alcance USD 31.290 millones en 2031 a una CAGR del 19,86% durante el período 2026-2031. Esta rápida expansión coincide con la escasez de mano de obra en el cuidado de personas mayores, el creciente volumen de procedimientos quirúrgicos y la creciente aceptación por parte de los reguladores de los dispositivos médicos autónomos, factores que en conjunto están transformando los robots de curiosidades experimentales en necesidades operativas. Los hospitales están priorizando plataformas multimodales que combinan soporte físico con compromiso cognitivo, mientras que la rehabilitación en el hogar está emergiendo como un modelo de atención convencional. Los gobiernos de Japón, Corea del Sur y China están subsidiando robots sanitarios para hacer frente a las presiones demográficas, mientras que los pagadores en Estados Unidos y Alemania están añadiendo códigos de reembolso que facilitan las adquisiciones de capital. La dinámica competitiva está impulsando un cambio hacia sistemas abiertos habilitados con IA, y la volatilidad en la cadena de suministro de sensores de precisión está llevando a los fabricantes a adoptar estrategias de doble aprovisionamiento.

Conclusiones Clave del Informe

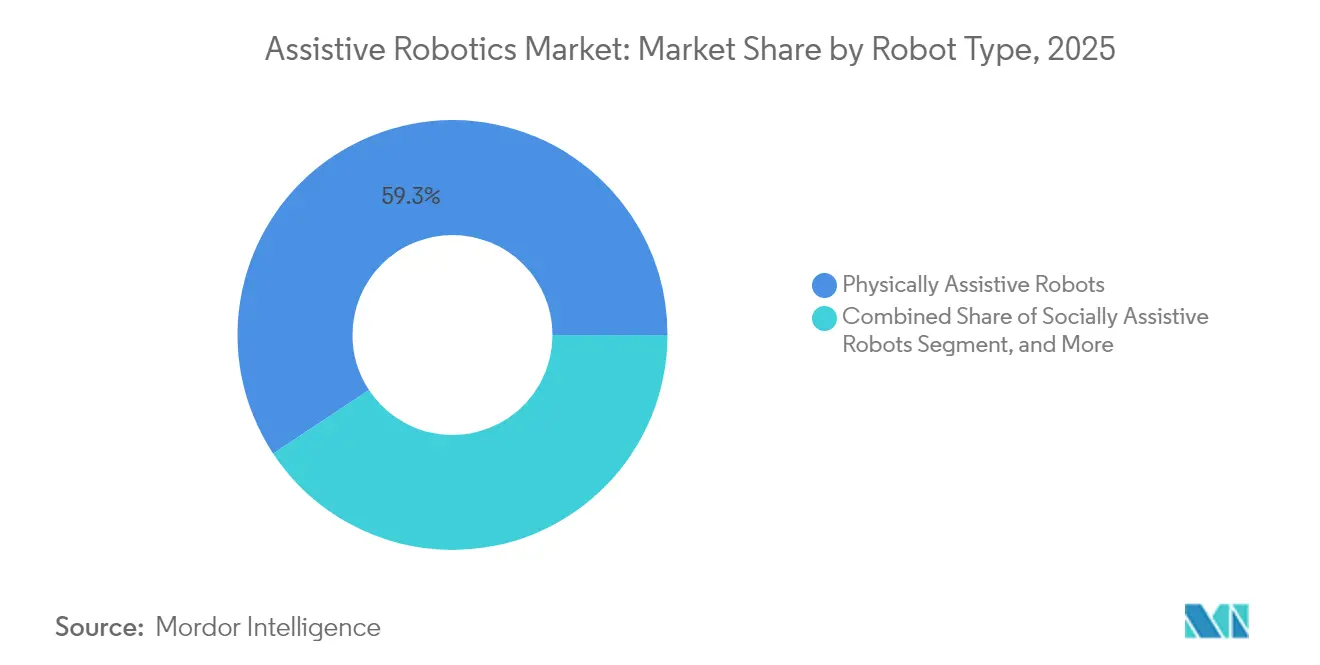

- Por tipo de robot, las plataformas de asistencia física lideraron con una cuota de ingresos del 59,28% en 2025; se prevé que los robots de asistencia mixta se expandan a una CAGR del 21,65% hasta 2031.

- Por movilidad, los sistemas móviles captaron el 57,05% de la cuota del mercado de robótica asistiva en 2025, mientras que se proyecta que el segmento crezca a una CAGR del 21,05% hasta 2031.

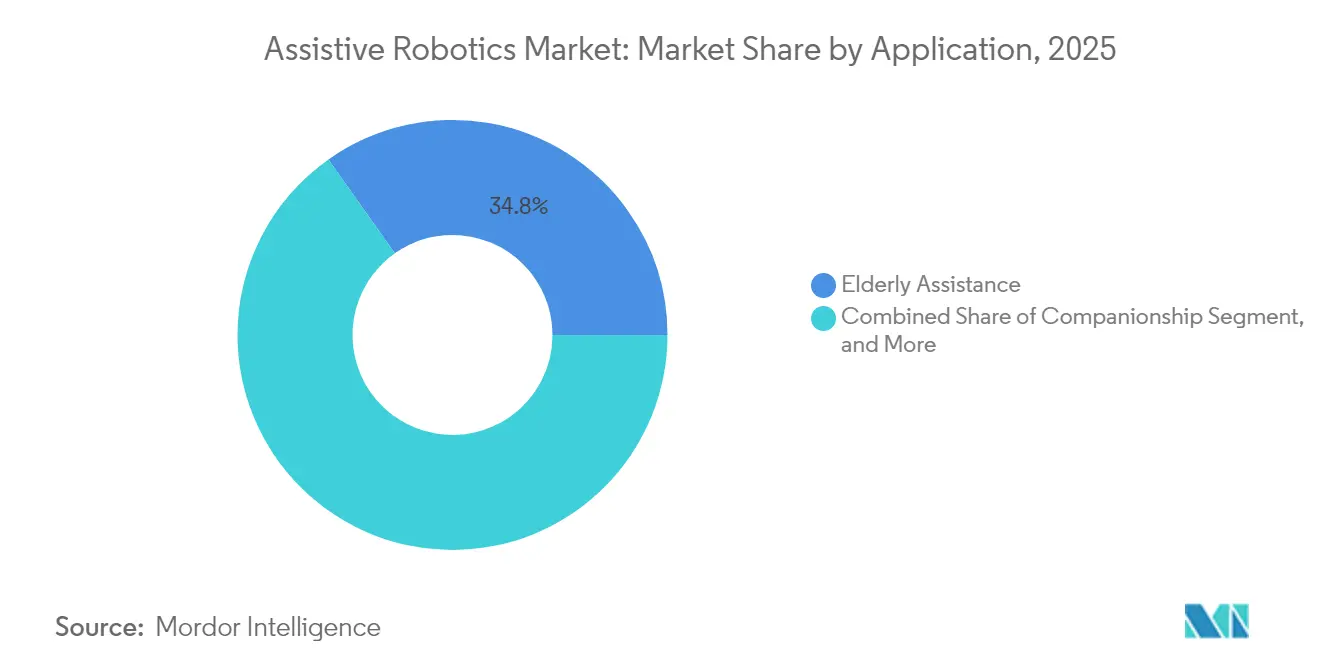

- Por aplicación, la asistencia a personas mayores lideró con una cuota de ingresos del 34,79% en 2025; la asistencia quirúrgica registró una CAGR prevista del 21,32% entre 2026 y 2031, superando a todos los demás casos de uso.

- Por usuario final, los hospitales lideraron con una cuota de ingresos del 54,43% en 2025; se proyecta que los entornos de atención domiciliaria avancen a una CAGR del 21,95% hasta 2031.

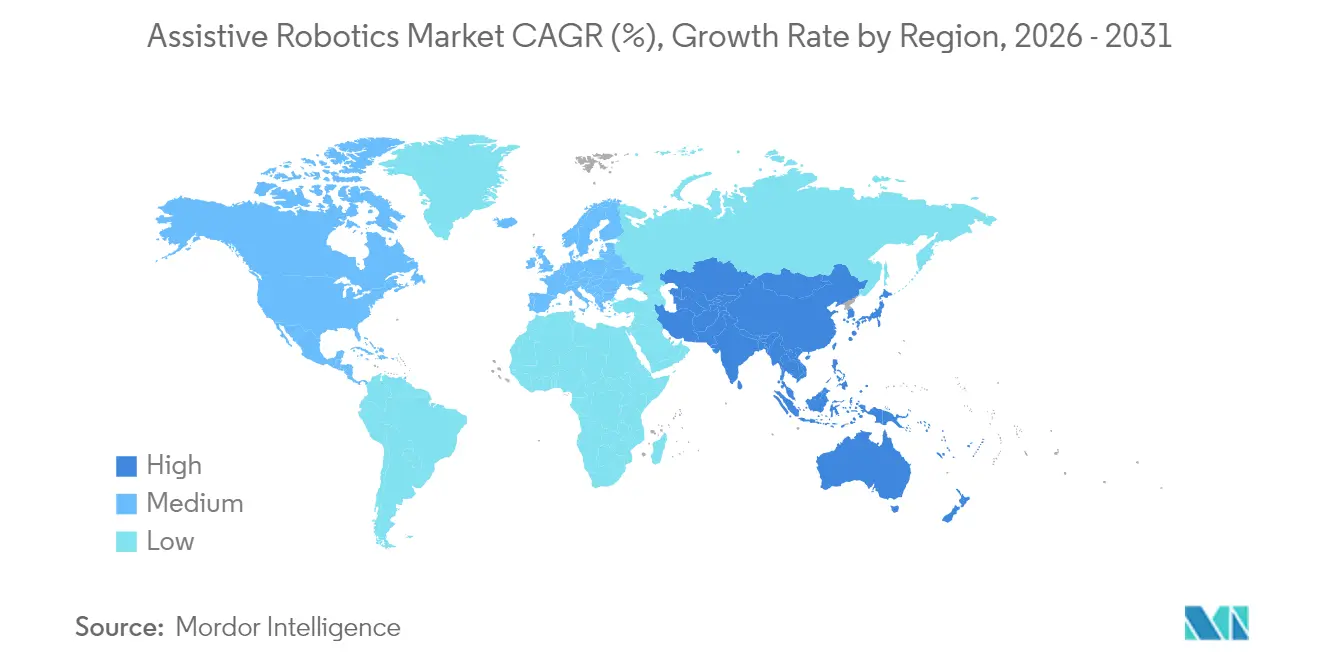

- Por geografía, América del Norte lideró con una cuota de ingresos del 39,62% en 2025; se proyecta que Asia Pacífico se expanda a una CAGR del 22,35% de 2026 a 2031, superando el ritmo de crecimiento de América del Norte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robótica Asistiva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la población geriátrica que acelera la demanda de atención | +5.2% | Global, más agudo en Japón, Corea del Sur, Italia, Alemania | Largo plazo (≥ 4 años) |

| Creciente adopción de procedimientos de cirugía asistida por robot | +4.8% | América del Norte y Europa, con expansión hacia los centros urbanos de Asia Pacífico | Mediano plazo (2-4 años) |

| Integración de IA con robots asistivos que mejora la autonomía | +3.9% | Global, liderado por Estados Unidos, China, Israel | Mediano plazo (2-4 años) |

| Auge de los modelos de rehabilitación en el hogar y de telerrehabilitación | +3.1% | América del Norte, Europa Occidental, Australia | Corto plazo (≤ 2 años) |

| Surgimiento de la robótica blanda que mejora la seguridad y la usabilidad | +2.4% | Global, con tracción temprana en Japón y Estados Unidos | Largo plazo (≥ 4 años) |

| Reembolso gubernamental para exoesqueletos en mercados seleccionados | +1.8% | Japón, Alemania, Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Población Geriátrica que Acelera la Demanda de Atención

El envejecimiento global está ampliando la brecha de cuidadores, lo que lleva a los proveedores a recurrir a soluciones robóticas que ayudan a aliviar la escasez de mano de obra.[1]Naciones Unidas, "Informe sobre el Envejecimiento de la Población Mundial 2024," UN.ORG Japón ordenó la instalación de elevadores robóticos en todas las nuevas instalaciones de enfermería a partir de 2025, lo que generó pedidos significativos de plataformas de asistencia para traslados. Corea del Sur ha asignado USD 120 millones para desplegar robots de compañía en 5.000 centros para personas mayores antes de 2027, enmarcando los robots como una solución al aislamiento social. Italia informó que el 23% de los ciudadanos mayores de 65 años viven solos, lo que está acelerando la adopción de robots sociocognitivos para recordatorios de medicación y alertas de emergencia. Los robots con un costo de USD 30.000 pueden compensar el costo de 0,5 cuidadores a tiempo completo durante cinco años en países con salarios altos, lo que resulta en un período de recuperación inferior a tres años y valida su viabilidad económica.

Creciente Adopción de Procedimientos de Cirugía Asistida por Robot

Los hospitales en Estados Unidos realizaron más de 1,5 millones de cirugías robóticas en 2024, un aumento del 22% interanual, impulsado por nuevos códigos de reembolso que ahora cubren procedimientos de nefrectomía parcial y lobectomía.[2]Colegio Americano de Cirujanos, "Estadísticas de Cirugía Robótica 2024," FACS.ORG La plataforma ortopédica Mako de Stryker alcanzó 1.500 unidades instaladas a finales de 2024, con una disminución del 30% en las cirugías de revisión en comparación con las técnicas manuales. La Regulación de Dispositivos Médicos de Europa agilizó las aprobaciones de actualizaciones de software, habilitando herramientas de planificación con IA que reducen el tiempo operativo en 18 minutos por procedimiento. Los consiguientes aumentos de productividad respaldan los presupuestos de capital hospitalario y animan a las instalaciones comunitarias a sumarse a la curva de adopción.

Integración de IA con Robots Asistivos que Mejora la Autonomía

El brazo Gen3 de Kinova utiliza visión y aprendizaje por refuerzo para ajustar el agarre en función del peso y la forma del objeto, eliminando la necesidad de reprogramación manual. La Administración de Alimentos y Medicamentos de Estados Unidos autorizó tres robots de rehabilitación habilitados con IA en 2024, lo que refleja la comodidad regulatoria con la autonomía en sistemas orientados al paciente.[3]Administración de Alimentos y Medicamentos de EE. UU., "Autorizaciones 510(k) - Robótica de Rehabilitación 2024," FDA.GOV China publicó estándares de seguridad de IA para robots de servicio que exigen protocolos a prueba de fallos, lo que indica seriedad en materia de cumplimiento normativo orientado a la exportación. Los modelos de lenguaje de gran escala integrados en robots sociales ahora admiten evaluaciones cognitivas de 15 minutos, enriqueciendo la toma de decisiones clínicas.

Auge en los Modelos de Rehabilitación en el Hogar y Telerrehabilitación

El Armeo Power de Hocoma obtuvo la autorización de la Administración de Alimentos y Medicamentos para uso domiciliario en 2024, permitiendo a los sobrevivientes de accidentes cerebrovasculares completar la terapia bajo supervisión remota. Medicare comenzó a reembolsar a los médicos hasta 40 minutos de monitoreo terapéutico remoto por mes, lo que catalizó los pedidos de dispositivos entre las agencias de salud domiciliaria. ReWalk Robotics trasladó el 35% de las ventas de exoesqueletos a hogares a medida que la cobertura se expandió y un módulo de batería más liviano mejoró la usabilidad residencial. Las plataformas de telerrehabilitación que integran robótica generaron USD 1.200 millones en ingresos en 2024, con las regiones rurales capturando el mayor potencial de crecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de capital y mantenimiento para los proveedores de atención médica | -3.6% | Global, más agudo en mercados emergentes y sistemas rurales | Corto plazo (≤ 2 años) |

| Evidencia clínica limitada sobre resultados a largo plazo | -2.1% | Global, particularmente en Europa y América del Norte | Mediano plazo (2-4 años) |

| Marcos regulatorios fragmentados que ralentizan las aprobaciones | -1.8% | Europa, América Latina, Sudeste Asiático | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de sensores y actuadores críticos | -1.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Capital y Mantenimiento para los Proveedores de Atención Médica

Los sistemas de cirugía robótica cuestan entre USD 1,5 y 3,0 millones por adelantado y requieren contratos de servicio anuales con un promedio de USD 150.000, lo que restringe su adopción entre los hospitales comunitarios con bajos volúmenes de casos. Los exoesqueletos con precios de entre USD 80.000 y 120.000 enfrentan obstáculos similares fuera de los grandes centros académicos. Los acuerdos exclusivos de mantenimiento agravan el costo total de propiedad, y los arrendamientos de pago por procedimiento frecuentemente trasladan el riesgo de vuelta a los proveedores. Estas barreras financieras siguen siendo agudas en los mercados emergentes donde los presupuestos de capital son limitados.

Evidencia Clínica Limitada sobre Resultados a Largo Plazo

Una revisión sistemática de 2024 encontró que solo el 12% de los estudios sobre exoesqueletos se extendían más allá de seis meses, lo que hace que los pagadores sean reacios a financiar despliegues plurianuales. Los robots de compañía enfrentan una base de evidencia aún más escasa, lo que llevó al Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido a no otorgar cobertura rutinaria en 2024 por datos insuficientes sobre costo-efectividad. Los fabricantes están lanzando registros del mundo real, pero no se esperan resultados procesables antes de 2027, lo que genera un freno a corto plazo en la aceleración del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Robot: Las Plataformas Multifuncionales Obtienen Aprobación Presupuestaria

Se proyecta que las plataformas mixtas se expandan a una CAGR del 21,65%, superando a los titulares de asistencia física a medida que los sistemas de salud buscan inversiones únicas que aborden las necesidades de movilidad y sociocognitivas. Las soluciones de asistencia física representaron el 59,28% de los ingresos de 2025, pero el crecimiento se está moderando a medida que la saturación aumenta en las aplicaciones principales de elevación y traslado. Los robots de asistencia social siguen siendo la fracción más pequeña, aunque la mayor demanda de compromiso cognitivo en la atención de la memoria está impulsando los pedidos de unidades conversacionales. El Hospi de Panasonic Holdings Corporation ahora incluye una interfaz de bienvenida que redujo el uso del botón de llamada de enfermería en un 18% en los ensayos.

Los proveedores valoran la modularidad de los robots mixtos, que pueden añadir o eliminar brazos, pantallas o software conversacional para adaptarse a los requisitos del paciente, extendiendo los ciclos de vida y suavizando el retorno de la inversión. Los reguladores están clarificando los caminos para los dispositivos combinados, simplificando las aprobaciones que anteriormente requerían presentaciones duales. Se espera que este marco acorte los ciclos de comercialización e impulse una adopción más amplia de diseños híbridos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Movilidad: Los Diseños sin Anclaje Capturan el Impulso de la Atención Domiciliaria

Los robots móviles representaron el 57,05% de los ingresos en 2025 y se proyecta que sigan una CAGR del 21,05%, dado que los algoritmos de localización y mapeo simultáneos permiten la navegación autónoma en hogares con espacios reducidos. Los robots estacionarios siguen siendo críticos en los quirófanos que requieren precisión submilimétrica, aunque su naturaleza fija limita la utilidad entre departamentos. Los hospitales despliegan unidades móviles para la logística, con carritos autónomos que ahora gestionan el 30% de las entregas internas en muchos centros médicos de Estados Unidos.

Asia Pacífico lidera el cambio hacia la movilidad, donde las reducidas superficies de los hogares urbanos exigen sistemas adaptables, mientras que América del Norte mantiene una base estacionaria más grande, gracias a las amplias residencias que pueden acomodar configuraciones de rehabilitación fijas. Las restricciones de suministro en sensores de precisión podrían obstaculizar los despliegues móviles, pero los fabricantes están rediseñando las placas para adaptarse a múltiples marcas de sensores, protegiendo así los calendarios de envío.

Por Aplicación: La Robótica Quirúrgica Impulsa el Crecimiento de Ingresos Más Rápido

La asistencia a personas mayores representó el 34,79% de los ingresos de 2025, mientras que la asistencia quirúrgica es la aplicación de mayor crecimiento, con una CAGR del 21,32% hasta 2031. El panorama de reembolso en expansión para procedimientos ortopédicos y mínimamente invasivos es un catalizador principal. Los sistemas robóticos reducen la necesidad de cirugía abierta en un 40% en casos complejos, una métrica que los directores financieros traducen directamente en estancias hospitalarias más cortas y menos reingresos.

La asistencia a personas con discapacidad sigue en crecimiento a medida que las aseguradoras privadas amplían la cobertura más allá de los accidentes laborales. Los robots de compañía se están volviendo cada vez más comunes en las unidades de atención de la memoria, donde entregan recordatorios de medicación y mantienen a los residentes comprometidos en juegos cognitivos. Los clientes de defensa están adoptando robots de grado médico para búsqueda y rescate, validando casos de uso multidisciplinarios que podrían escalar los volúmenes de producción y reducir los costos por unidad en el sector sanitario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Atención Domiciliaria Crece Bajo las Penalizaciones por Reingresos

Los hospitales representaron el 54,43% de los ingresos en 2025, aunque la atención domiciliaria está creciendo al ritmo más rápido, con una CAGR del 21,95%, a medida que los pagadores penalizan los reingresos evitables bajo programas como la Iniciativa de Reducción de Reingresos Hospitalarios de Estados Unidos.

Los exoesqueletos más ligeros de ReWalk Robotics y el brazo WAM de Barrett Technology LLC registraron ventas de dos dígitos a consumidores individuales, ilustrando el giro directo hacia el paciente. Los centros de rehabilitación se están diferenciando mediante el uso de robótica avanzada para justificar tarifas premium, mientras que los hogares de ancianos están arrendando exoesqueletos de forma creciente para gestionar las brechas de personal.

Análisis Geográfico

América del Norte sigue siendo el mayor comprador regional, representando USD 4.180 millones del tamaño del mercado de robótica asistiva en 2025, beneficiándose de marcos de reembolso cohesivos, sólida financiación de capital riesgo y un denso conjunto de fabricantes de robots quirúrgicos. Estados Unidos ancla la demanda a medida que Medicare amplía la cobertura a nuevas indicaciones ortopédicas, y la Administración de Salud de los Veteranos despliega exoesqueletos para veteranos con limitaciones de movilidad. Los proyectos piloto provinciales de Canadá señalan un impulso temprano, aunque las decisiones de cobertura amplia siguen pendientes.

Europa contribuyó con aproximadamente USD 2.160 millones en ventas de 2025, liderada por instalaciones en Alemania y el Reino Unido. La cobertura del seguro obligatorio de Alemania para la terapia de marcha robótica impulsó un aumento del 35% en los pedidos del Lokomat, mientras que los límites anuales de reembolso de Francia restringen las clases de dispositivos elegibles para cobertura. Los mercados del sur y del este de Europa son sensibles al precio, con Italia y España enfatizando la terapia manual de menor costo a pesar de datos clínicos favorables.

La región de Asia Pacífico registró USD 3.580 millones en ingresos de 2025 y se proyecta que supere a América del Norte en 2028. El Ministerio de Salud, Trabajo y Bienestar de Japón está financiando compensaciones por los costos iniciales de robots para hogares de ancianos, y el fondo de innovación en robótica de Corea del Sur está invirtiendo USD 200 millones en empresas en etapa temprana. El impulso político de China para un millón de robots de servicio antes de 2027 ha generado un aumento del 48% en las instalaciones sanitarias, con marcas nacionales capturando una cuota significativa del mercado hospitalario mediante precios agresivos. Australia y Nueva Zelanda continúan adoptando robots de atención domiciliaria bajo esquemas de discapacidad y accidentes.

Oriente Medio y África generaron USD 270 millones en 2025, con los Emiratos Árabes Unidos aprovechando asociaciones para establecerse como centro regional de rehabilitación robótica.

América del Sur registró USD 360 millones, respaldado por el segmento de seguros de salud privados de Brasil que invierte en robótica quirúrgica para atraer turismo médico. A pesar de las bases más pequeñas, ambas regiones podrían acelerar a medida que la infraestructura de telemedicina reduzca las barreras a los servicios de soporte.

Panorama Competitivo

La robótica asistiva presenta una estructura moderadamente fragmentada. Intuitive Surgical Inc. controla el 70% de los ingresos de robots quirúrgicos, respaldado por 8.500 unidades da Vinci instaladas y una próspera cartera de consumibles que generó USD 6.200 millones en ventas de servicios e instrumentos en 2024. El Hugo de Medtronic obtuvo la autorización de la Administración de Alimentos y Medicamentos para urología en 2024, y la plataforma Ottava de Johnson and Johnson está prevista para 2026, introduciendo presión competitiva en precios. La rehabilitación y la asistencia a la movilidad siguen siendo dispersas, sin ninguna empresa que supere una cuota del 15%, lo que deja espacio para interfaces de usuario diferenciadas o integraciones con sistemas de registros de salud electrónicos.

El movimiento estratégico favorece las arquitecturas abiertas. Kinova Inc. publicó API públicas en 2024, impulsando el desarrollo de accesorios de terceros y profundizando el bloqueo de clientes a través de efectos de ecosistema. La adquisición de Serf SAS por parte de Stryker Corporation por USD 240 millones integra la planificación quirúrgica con IA en su plataforma Mako, reforzando una ventaja basada en datos. Hyundai Motor Company lanzó el exoesqueleto H-MEX a USD 35.000, aprovechando las cadenas de suministro automotrices para competir en precio con los dispositivos médicos. La actividad de patentes en robótica blanda aumentó un 62% interanual, con 340 concesiones de actuadores flexibles en 2024 solamente.

La volatilidad en la cadena de suministro de sensores ha duplicado los plazos de entrega, aumentando de seis meses en 2023 a 12 meses en 2025, lo que ha llevado a los fabricantes a adoptar el doble aprovisionamiento, revisiones de diseño y almacenamiento estratégico. Las brechas de evidencia siguen siendo un riesgo principal; los estudios de resultados a largo plazo, especialmente para los sistemas de asistencia social, van por detrás de los plazos de comercialización y podrían frenar la adopción por parte de los pagadores.

Líderes de la Industria de Robótica Asistiva

Kinova Inc.

Ekso Bionics Holdings Inc.

Cyberdyne Inc.

Focal Meditech BV

ReWalk Robotics Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Cyberdyne lanzó su HAL-Hybrid Assistive Limb 2.0 en Europa y América del Norte, con actuadores modulares de cadera y rodilla y un precio de JPY 4,8 millones (USD 32.000) por unidad para acelerar la adopción en clínicas de rehabilitación ambulatoria.

- Marzo de 2025: Intuitive Surgical Inc. se asoció con NVIDIA para integrar guía quirúrgica con IA en tiempo real en la plataforma da Vinci 5, con el objetivo de reducir el tiempo operativo en un 15% pendiente de la autorización esperada de la Administración de Alimentos y Medicamentos más adelante en 2025.

- Febrero de 2025: Fourier Intelligence Co. Ltd. obtuvo USD 60 millones en financiación de Serie C liderada por Sequoia Capital China para ampliar la producción de su exoesqueleto de miembro inferior M2 y establecer una instalación de fabricación en Estados Unidos.

- Enero de 2025: Ekso Bionics Holdings Inc. recibió la autorización de la Administración de Alimentos y Medicamentos para su exoesqueleto EksoNR para uso domiciliario por parte de pacientes con accidente cerebrovascular, convirtiéndose en el primer exoesqueleto motorizado aprobado para rehabilitación residencial sin supervisión.

Alcance del Informe Global del Mercado de Robótica Asistiva

El informe del mercado de robótica asistiva está segmentado por tipo de robot (robots de asistencia física, robots de asistencia social, robots de asistencia mixta), movilidad (robots móviles, robots estacionarios), aplicación (asistencia a personas mayores, asistencia a personas con discapacidad, asistencia quirúrgica, compañía, relaciones públicas, tareas industriales, defensa y búsqueda y rescate), usuario final (hospitales, centros de rehabilitación, entornos de atención domiciliaria, otros usuarios finales) y geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Robots de Asistencia Física |

| Robots de Asistencia Social |

| Robots de Asistencia Mixta |

| Robots Móviles |

| Robots Estacionarios |

| Asistencia a Personas Mayores |

| Asistencia a Personas con Discapacidad |

| Asistencia Quirúrgica |

| Compañía |

| Relaciones Públicas |

| Tareas Industriales |

| Defensa y Búsqueda y Rescate |

| Hospitales |

| Centros de Rehabilitación |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Robot | Robots de Asistencia Física | ||

| Robots de Asistencia Social | |||

| Robots de Asistencia Mixta | |||

| Por Movilidad | Robots Móviles | ||

| Robots Estacionarios | |||

| Por Aplicación | Asistencia a Personas Mayores | ||

| Asistencia a Personas con Discapacidad | |||

| Asistencia Quirúrgica | |||

| Compañía | |||

| Relaciones Públicas | |||

| Tareas Industriales | |||

| Defensa y Búsqueda y Rescate | |||

| Por Usuario Final | Hospitales | ||

| Centros de Rehabilitación | |||

| Entornos de Atención Domiciliaria | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de la robótica asistiva para 2031?

Se espera que el mercado de robótica asistiva alcance USD 31.290 millones en 2031, basándose en una CAGR del 19,86% entre 2026 y 2031.

¿Qué aplicación está creciendo más rápido?

La asistencia quirúrgica se está expandiendo a una CAGR del 21,32% hasta 2031, impulsada por la ampliación del reembolso y los beneficios clínicos comprobados.

¿Por qué los robots asistivos móviles están atrayendo inversiones?

Las plataformas móviles capturan el 57,05% de los ingresos de 2025 y respaldan el crecimiento de la atención domiciliaria porque la navegación sin anclaje permite su uso en distribuciones residenciales variadas.

¿Cómo están influyendo los gobiernos en la adopción?

Los subsidios en Japón, Corea del Sur y el apoyo estratégico de políticas de China están reduciendo los costos iniciales y acelerando los despliegues hospitalarios.

¿Qué desafíos frenan la adopción entre los hospitales más pequeños?

Los costos iniciales de entre USD 1,5 y 3,0 millones por sistema quirúrgico y el mantenimiento anual de aproximadamente USD 150.000 inhiben las compras de las instalaciones comunitarias.

¿Qué región crecerá más rápido hasta 2031?

Se espera que Asia Pacífico registre una CAGR del 22,35% hasta 2031, a medida que la urgencia demográfica y los incentivos políticos convergen para respaldar despliegues a gran escala.

Última actualización de la página el: