Tamaño y Participación del Mercado de Seguridad Funcional

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

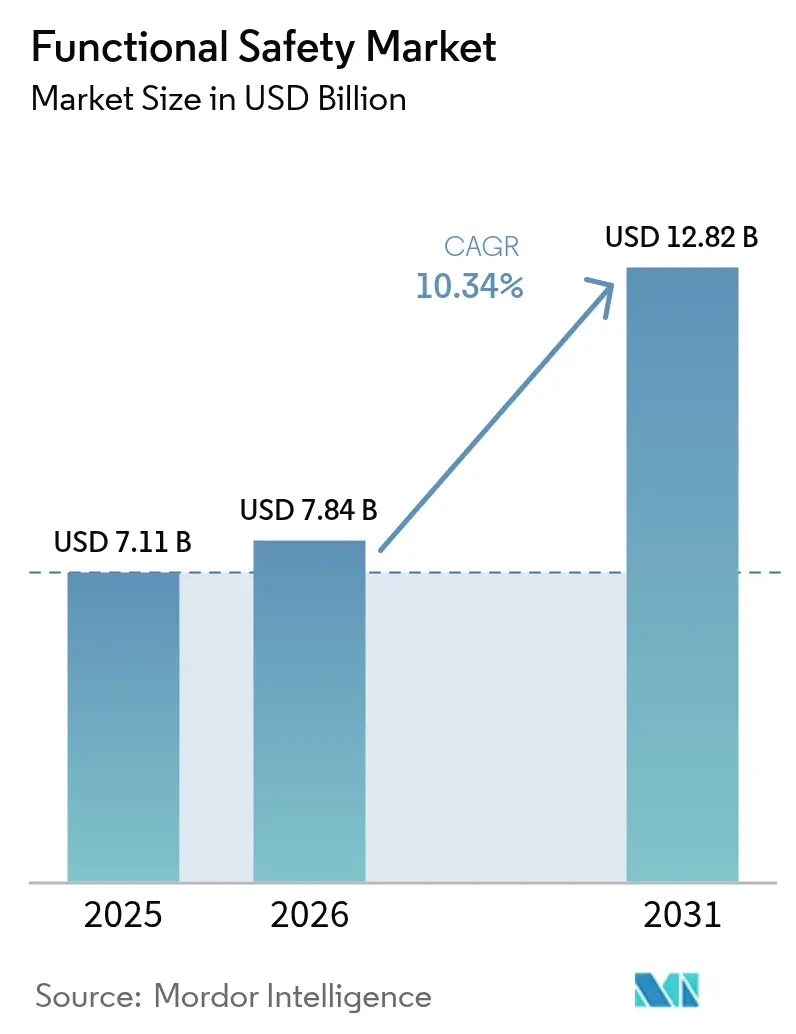

| Tamaño del Mercado (2026) | 7.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.34% CAGR |

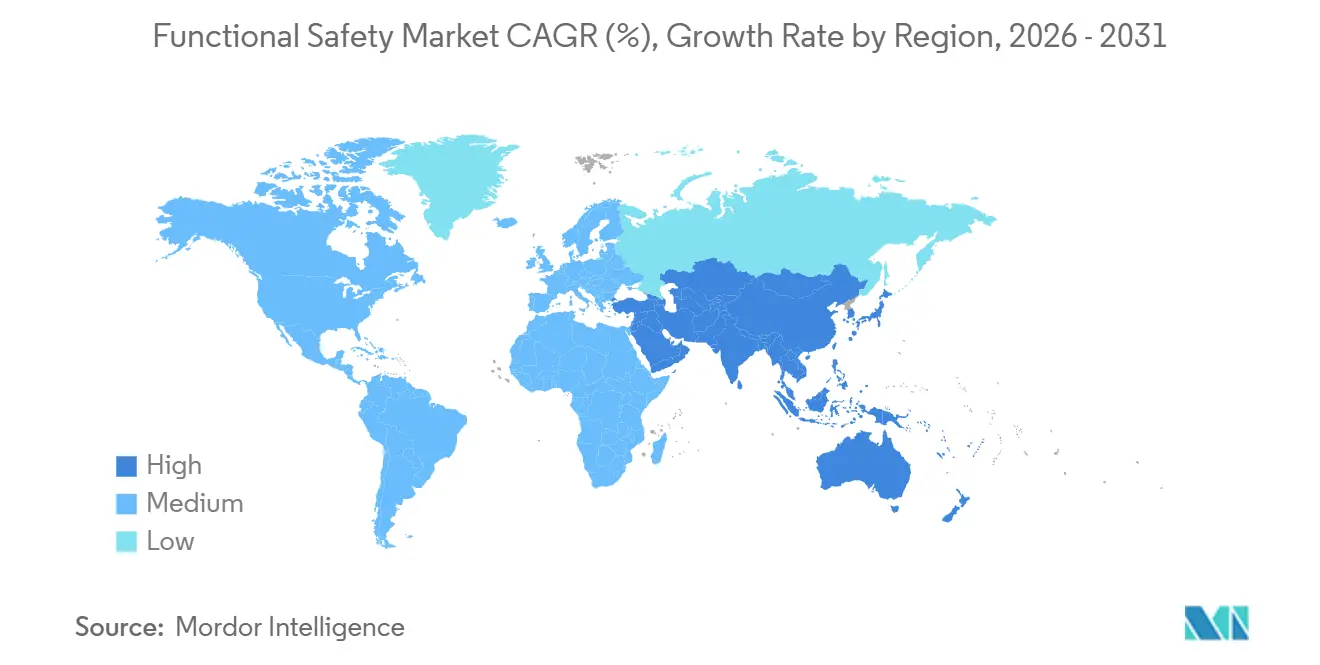

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

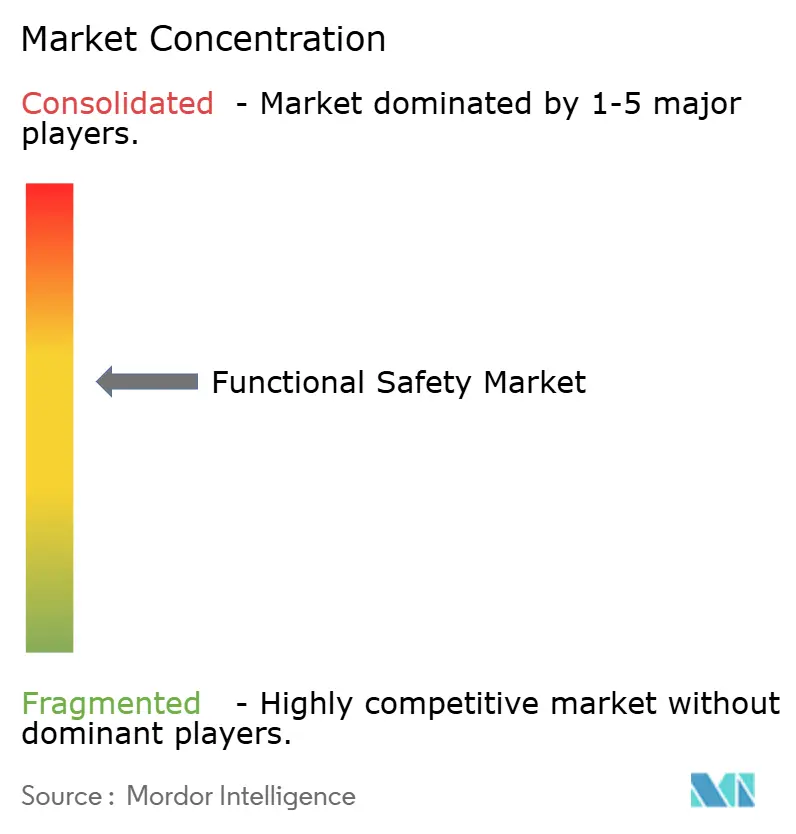

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Funcional por Mordor Intelligence

Se espera que el tamaño del mercado de seguridad funcional aumente de USD 7,11 mil millones en 2025 a USD 7,84 mil millones en 2026 y alcance USD 12,82 mil millones en 2031, creciendo a una CAGR del 10,34% durante el período 2026-2031. El cumplimiento obligatorio de IEC 61508 e ISO 26262 en los dominios de procesos y automotriz, la rápida integración de sistemas instrumentados de seguridad en arquitecturas de la Industria 4.0 y la adopción temprana de lógica de parada de inteligencia artificial certificada con SIL están acelerando la demanda. Los proveedores de hardware están pivotando hacia plataformas definidas por software que acortan los plazos de certificación, reducen los costos de validación y permiten el ajuste de parámetros de forma inalámbrica. Al mismo tiempo, los modelos de suscripción que agrupan la programación de pruebas de comprobación, la documentación en la nube y el desarrollo de competencias están ampliando el gasto direccionable entre las pequeñas y medianas empresas. El creciente escrutinio relacionado con incidentes en petróleo y gas, junto con las penalizaciones por emisiones de metano en América del Norte y Europa, posiciona a los sistemas de protección de alta integridad contra sobrepresión como el nicho de mayor crecimiento.

Conclusiones Clave del Informe

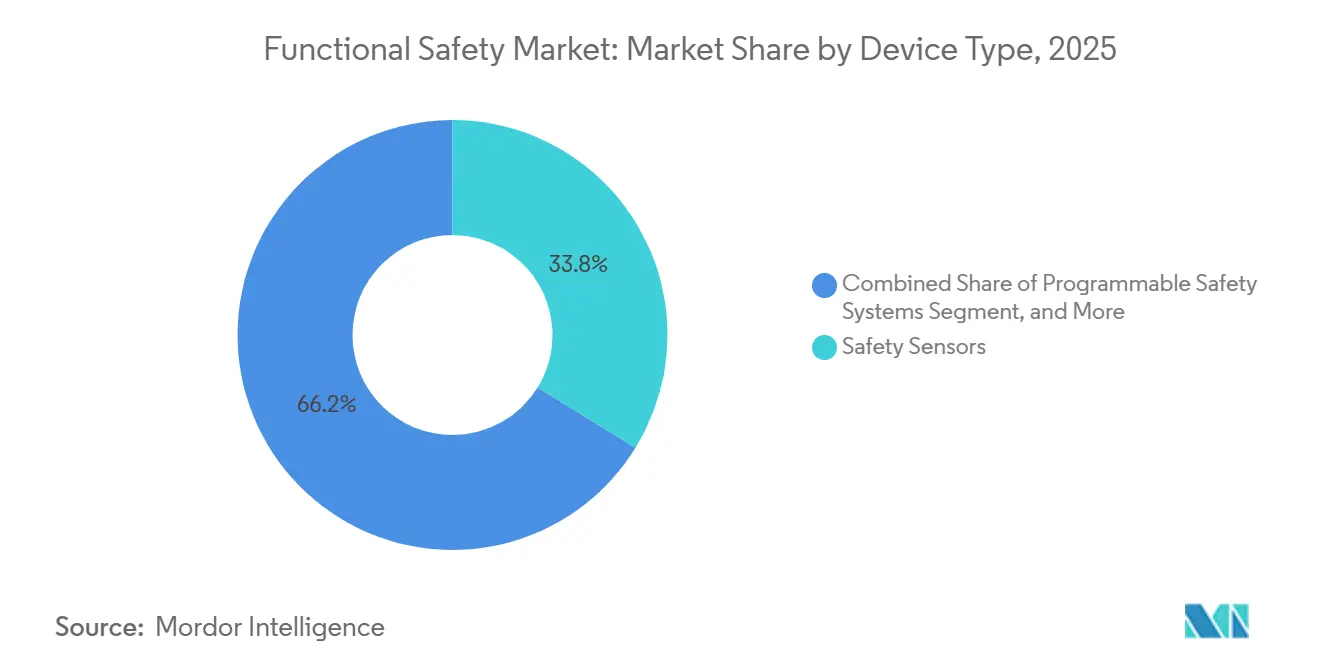

- Por tipo de dispositivo, los sensores de seguridad lideraron con el 33,78% de la participación del mercado de seguridad funcional en 2025, mientras que se proyecta que los sistemas de seguridad programables se expandan a una CAGR del 11,78% hasta 2031.

- Por sistema de seguridad, los sistemas de parada de emergencia representaron el 28,67% de los ingresos en 2025; se prevé que los sistemas de protección de alta integridad contra sobrepresión crezcan a una CAGR del 11,73% hasta 2031.

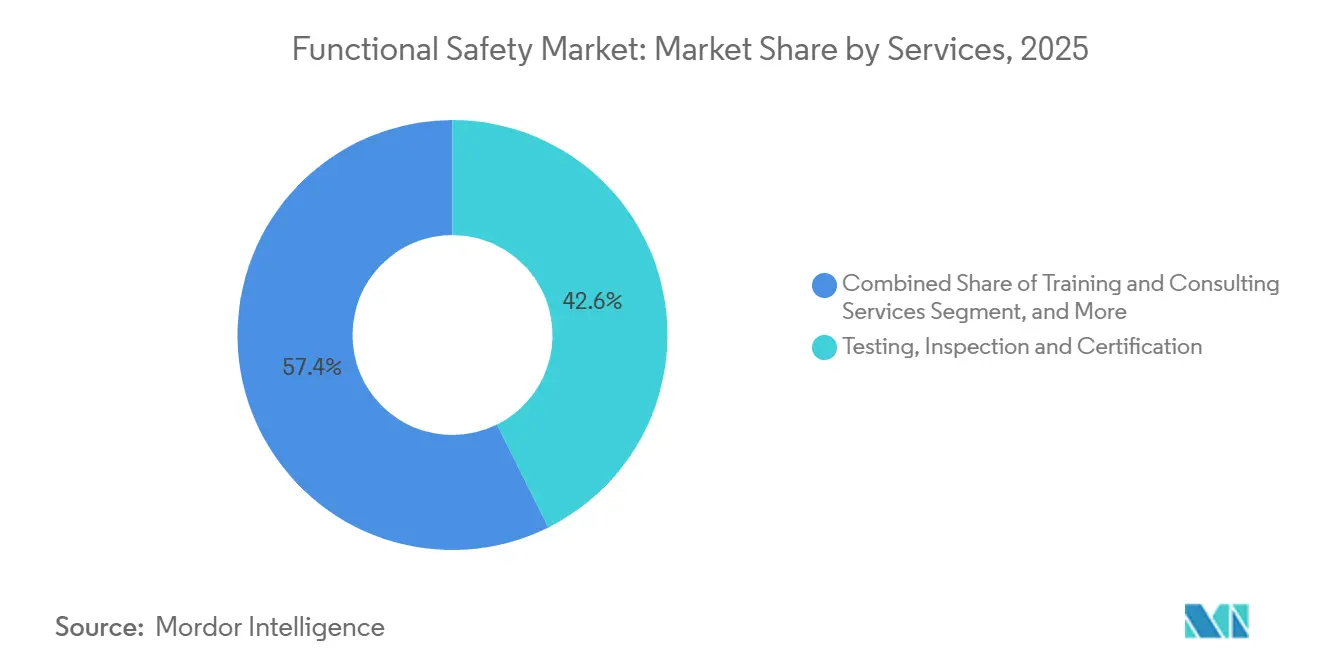

- Por servicio, las pruebas, inspección y certificación representaron el 42,64% del tamaño del mercado de seguridad funcional en 2025, mientras que se anticipa que la formación y consultoría crezcan a una CAGR del 10,91% hasta 2031.

- Por industria de usuario final, el petróleo y gas contribuyó con el 29,38% de la demanda en 2025, y se espera que los productos farmacéuticos registren una CAGR del 11,54% entre 2026 y 2031.

- Por geografía, Europa retuvo el 34,89% de la participación del mercado de seguridad funcional en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 11,39% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad Funcional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones y Estándares de Seguridad Globales Estrictos (IEC 61508, ISO 26262) | +2.8% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la Industria 4.0 y la Automatización Industrial | +2.3% | Núcleo en Asia-Pacífico, con extensión a Europa y América del Norte | Mediano plazo (2-4 años) |

| Mayor Escrutinio Relacionado con Incidentes en los Sectores de Petróleo y Gas, y Energía | +1.9% | Oriente Medio, América del Norte (Costa del Golfo), Europa (Mar del Norte) | Corto plazo (≤ 2 años) |

| Integración de la Seguridad Funcional con la Ciberseguridad Industrial | +1.6% | América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento de Algoritmos de Parada de IA/ML Certificados con SIL | +1.2% | Sitios piloto en América del Norte y Europa, con escalado a Oriente Medio | Largo plazo (≥ 4 años) |

| Auge de los Modelos de Suscripción de Seguridad como Servicio para Pymes | +0.9% | Global, con mayor penetración en clústeres de pymes en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones y Estándares de Seguridad Globales Estrictos

Los mandatos regulatorios siguen siendo el principal catalizador para nuevas instalaciones y modernizaciones. La norma IEC TS 61508-3-2:2024 formalizó técnicas de verificación de modelos y demostración de teoremas, reduciendo los ciclos de certificación para sistemas de seguridad programables hasta en un 20%.[1]Comisión Electrotécnica Internacional, "IEC TS 61508-3-2:2024," IEC.CH Los textos del borrador de la Edición 3 de ISO 26262 circulados durante 2024-2025 amplían la cobertura ASIL-D a las funciones de conducción automatizada de Nivel 3-4, impulsando el rediseño de conjuntos de chips y controladores entre los proveedores automotrices de primer nivel. El Reglamento de Maquinaria de Europa (UE) 2023/1230 introduce pasaportes digitales de productos a partir de 2027, acelerando las modernizaciones en instalaciones existentes, mientras que la revisión de marzo de 2025 de la OSHA a 29 CFR 1910.119 exige un análisis de riesgo cuantificado para cada lazo con clasificación SIL en las refinerías de Estados Unidos.

Expansión de la Industria 4.0 y la Automatización Industrial

El despliegue de la computación en el borde y los gemelos digitales está integrando la lógica de seguridad funcional en pilas de automatización más amplias. Siemens conectó su familia Simatic Safety Integrated a Industrial Edge en 2024, permitiendo tiempos de respuesta deterministas inferiores a 10 milisegundos y análisis en la nube sincronizados para el mantenimiento predictivo.[2]Siemens AG, "Simatic Safety Integrated en Industrial Edge," SIEMENS.COM Rockwell Automation consolidó el control estándar y de seguridad en la línea FactoryTalk GuardLogix 5580, reduciendo la huella de los paneles en casi un 40% para los fabricantes de manufactura discreta. Los sensores de seguridad inalámbricos habilitados con IO-Link lanzados por Pepperl+Fuchs en 2025 están alimentando diagnósticos en tiempo real en plataformas MES, reduciendo el tiempo de inactividad de las líneas hasta en un 25% en instalaciones automotrices. La hoja de ruta Fabricado en China 2025 de China y el esquema de Incentivos Vinculados a la Producción de India canalizan nuevo gasto de capital en automatización, sosteniendo un crecimiento superior al global en Asia-Pacífico.

Mayor Escrutinio Relacionado con Incidentes en los Sectores de Petróleo y Gas, y Energía

Los eventos de reventón por poco y los incendios en almacenamiento de baterías han agudizado el enfoque regulatorio. La Alerta de Seguridad 471 de la Oficina de Seguridad y Cumplimiento Ambiental de Estados Unidos exige la verificación independiente de SIL para los preventores de reventón submarinos instalados en activos del Golfo de México.[3]Oficina de Seguridad y Cumplimiento Ambiental de EE. UU., "Alerta de Seguridad 471," BSEE.GOV La Autoridad de Transición del Mar del Norte de Europa endureció los intervalos de prueba de comprobación para los lazos SIL 3, lo que llevó a modernizaciones de sistemas de protección de alta integridad contra sobrepresión en plataformas maduras. En el sector energético, la actualización de enero de 2025 del CIP de la NERC obliga a instalar enclavamientos de seguridad ciberfísicos para los sistemas de baterías conectados a la red, impulsando la demanda de controles de gestión de quemadores y turbomaquinaria.

Integración de la Seguridad Funcional con la Ciberseguridad Industrial

Los operadores tratan cada vez más las amenazas cibernéticas como riesgos de seguridad latentes. La norma IEC 62443-2-1:2024 prescribe programas unificados para los propietarios de activos que se articulan con los ciclos de vida de IEC 61511, garantizando que los controladores con clasificación SIL residan en zonas de seguridad segregadas. El Experto en Administración de Ciberseguridad EcoStruxure 2025 de Schneider Electric automatiza la clasificación de zonas para que los sistemas de parada de emergencia hereden por defecto las protecciones de Nivel de Seguridad 3. La Directiva Operativa Vinculante 23-01 de la CISA de Estados Unidos obliga a las entidades de infraestructura crítica a implementar contramedidas de defensa en profundidad en las redes de tecnología operativa, impulsando las ventas de pasarelas unidireccionales y diodos de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Componentes y Sistemas Certificados con SIL | -1.4% | Global, con impacto agudo en las pymes de Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Complejidad de la Modernización de Instalaciones Existentes Heredadas | -1.1% | América del Norte y Europa (infraestructura envejecida), Oriente Medio (campos petrolíferos maduros) | Mediano plazo (2-4 años) |

| Escasez de Ingenieros de Seguridad Funcional Certificados | -0.8% | América del Norte y Europa, con surgimiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ambigüedad de Responsabilidad para Actualizaciones de Software Crítico de Seguridad de Forma Inalámbrica | -0.6% | América del Norte y Europa (sectores automotriz y ferroviario) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Componentes y Sistemas Certificados con SIL

El hardware con clasificación SIL se vende a dos o tres veces el precio del equipo de automatización estándar, lo que tensiona los presupuestos de capital de los operadores de nivel medio. El chasis AC 800M High Integrity de ABB tiene un precio de lista de USD 18.000-25.000, en comparación con USD 6.000-8.000 para la variante sin seguridad, mientras que los escáneres láser deTec4 de SICK cuestan aproximadamente USD 4.500-6.000, cuatro veces el costo de un sensor de distancia convencional. Los estudios de validación frecuentemente añaden honorarios de seis cifras, lo que lleva a muchas pymes del sudeste asiático y de América Latina a aplazar las modernizaciones en favor de primas de seguro más altas o ventanas de mantenimiento extendidas.

Complejidad de la Modernización de Instalaciones Existentes Heredadas

La instalación de sistemas instrumentados de seguridad modernos en plantas de la década de 1980 requiere redes paralelas, reclasificación de áreas peligrosas y paradas prolongadas. Un estudio del Instituto Americano del Petróleo estimó una factura de USD 40-60 millones y hasta 24 meses de ingeniería para poner una refinería de 200.000 barriles por día en cumplimiento con IEC 61511. La congestión física en las salas de control, la necesidad de energía redundante y los ciclos de permisos regulatorios inflan los plazos y costos de los proyectos, particularmente en los activos envejecidos del Mar del Norte y la Costa del Golfo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Sensores Anclan las Modernizaciones, los Sistemas Programables Lideran la Innovación

Los sensores de seguridad representaron el 33,78% del mercado de seguridad funcional en 2025, ya que las instalaciones existentes reemplazaron las protecciones electromecánicas por cortinas de luz electrónicas, escáneres láser e interbloqueos magnéticos. La demanda es sólida en petróleo y gas y en el procesamiento de alimentos, donde los operadores prefieren la detección sin contacto para minimizar el desgaste mecánico. Sin embargo, se proyecta que los sistemas de seguridad programables registren una CAGR del 11,78%, lo que refleja un giro hacia la lógica definida por software que desacopla el código de aplicación del hardware, permitiendo actualizaciones remotas de parámetros sin comprometer la integridad.

El mercado de seguridad funcional continúa integrando entradas de seguridad, solucionadores lógicos y elementos finales en plataformas unificadas. Los controladores PSS 4000 de Pilz y los de la serie NX de Omron integran funciones SIL 3 junto con la automatización estándar, reduciendo los elementos de hardware en casi un tercio. Los interruptores RFID sin contacto están reduciendo las paradas innecesarias en aproximadamente un 45%, mientras que los sensores de autodiagnóstico habilitados con IA transmiten datos de vida útil restante, reduciendo el tiempo de inactividad no planificado en líneas de envasado y montaje.

Por Sistemas de Seguridad: Los Sistemas de Parada de Emergencia Dominan, los Sistemas de Protección de Alta Integridad contra Sobrepresión Ganan Impulso

Los sistemas de parada de emergencia mantuvieron el 28,67% de la participación del mercado de seguridad funcional en 2025 debido a su despliegue universal en refinerías, terminales de GNL y complejos petroquímicos. Al mismo tiempo, impulsados por las regulaciones de emisiones de metano que desincentivan la quema y promueven la protección cerrada contra sobrepresión, los sistemas de protección de alta integridad contra sobrepresión están preparados para una expansión con una CAGR del 11,73% durante el período de previsión. Estos sistemas desempeñan un papel fundamental en garantizar la seguridad operativa y el cumplimiento de las normas ambientales, lo que impulsa aún más su adopción en diversas industrias.

Las arquitecturas de control distribuido modernas difuminan los límites entre el control de procesos y la seguridad. El Experion PKS de Honeywell ahora integra lógica certificada con SIL dentro del mismo entorno que los lazos regulatorios, mejorando la conciencia situacional del operador. Los transmisores inalámbricos DeltaV SIS de Emerson ahorran USD 500-1.000 por lazo en construcciones de GNL en campo nuevo, fomentando la adopción en proyectos de Oriente Medio sensibles a los costos. Los gemelos digitales utilizados durante el diseño de sistemas de protección de alta integridad contra sobrepresión han reducido el tiempo de prueba de aceptación en fábrica en casi la mitad, acortando el tiempo hasta el primer gas para los campos en alta mar.

Por Servicios: La Certificación Alcanza su Punto Máximo, la Formación Escala

En 2025, los servicios de pruebas, inspección y certificación capturaron el 42,64% de los ingresos, impulsados por la prisa por validar los diseños de seguridad de maquinaria debido a la armonización de IEC 62061. Los expertos de la industria en seguridad funcional prevén una desaceleración en las actividades de certificación para 2027, a medida que disminuyan los retrasos acumulados. Predicen un giro en el enfoque de crecimiento hacia los servicios de formación y consultoría, que se proyecta que se expandan a una sólida CAGR del 10,91%.

Los servicios orientados al ciclo de vida están en auge. Los principales actores como TÜV SÜD, TÜV Rheinland y UL Solutions están mejorando sus servicios de auditoría integrando funciones como repositorios de documentos en la nube, simulacros de operadores en realidad virtual y recordatorios automatizados de pruebas de comprobación. Plataformas como SIMIT Safety de Siemens y Emulate3D de Rockwell permiten a los ingenieros validar la lógica de seguridad en entornos simulados, reduciendo la necesidad de ajustes en el sitio y recortando el tiempo de puesta en marcha hasta en un 50%.

Por Industria de Usuario Final: Petróleo y Gas Lidera, los Productos Farmacéuticos Surgen

El petróleo y gas representó el 29,38% del mercado de seguridad funcional en 2025, impulsado por la construcción de GNL en América del Norte y el despliegue de sistemas de protección de alta integridad contra sobrepresión en activos en alta mar maduros. Se espera que los productos farmacéuticos logren una CAGR del 11,54%, impulsados por la instalación de enclavamientos de control con clasificación SIL en líneas de fabricación continua. Este desarrollo se alinea con la guía de sistemas de calidad de diciembre de 2024 de la FDA, que enfatiza la mejora de la seguridad y la eficiencia en los procesos de fabricación. Se espera que la adopción de estos sistemas avanzados agilice las operaciones y garantice el cumplimiento de las normas regulatorias, apoyando aún más el crecimiento del mercado.

En la generación de energía, el almacenamiento de energía en baterías y los proyectos de ciclo combinado, se requieren controles de gestión de quemadores SIL 3 y de turbomaquinaria para mitigar los riesgos de fuga térmica y sobrevelocidad. Las instalaciones de alimentos y bebidas utilizan sensores electrónicos de bajo rendimiento y paradas de emergencia electrónicas para cumplir con las normas de protección de maquinaria de la OSHA, mientras que el sector automotriz está integrando controladores ASIL-D de ISO 26262 en subsistemas avanzados de asistencia al conductor, expandiendo el mercado de seguridad funcional más allá de las plantas de proceso tradicionales.

Análisis Geográfico

Europa representó el 34,89% de la participación del mercado de seguridad funcional en 2025, liderada por Alemania, Francia y el Reino Unido, donde las leyes de marcado CE y los altos costos laborales sostienen el gasto en automatización. Los pasaportes digitales del próximo Reglamento de Maquinaria catalizarán otro pico de modernización antes de 2027. El sur de Europa está canalizando estímulos hacia plantas de ciclo combinado más limpias, lo que se traduce en nuevos pedidos de controles de turbomaquinaria con clasificación SIL.

Se proyecta que Asia-Pacífico registre una CAGR del 11,39% hasta 2031. La alineación de China con GB/T 20438 e IEC 61508, y los subsidios bajo Fabricado en China 2025, están impulsando el despliegue masivo de controladores de seguridad en plantas de electrónica y maquinaria. La asignación de USD 1.800 millones del Incentivo Vinculado a la Producción de India para automatización ya es visible en instalaciones farmacéuticas de campo nuevo. Japón y Corea del Sur, ante el envejecimiento de la fuerza laboral y la intensa expansión de semiconductores, están especificando sistemas de seguridad SIL-2 o superiores para robótica y líneas de celdas de baterías.

América del Norte representa aproximadamente una cuarta parte de los ingresos globales, sustentada por modernizaciones en instalaciones existentes en la Costa del Golfo y en las arenas petrolíferas canadienses. Las ventanas de prueba de comprobación más estrictas de la OSHA, los mandatos de almacenamiento de baterías de la NERC y las normas submarinas de la BSEE convergen para impulsar la adopción de paquetes de parada de emergencia y sistemas de protección de alta integridad contra sobrepresión. México y Brasil proporcionan crecimiento incremental a través de la expansión del transporte intermedio y las modernizaciones de campos en aguas ultraprofundas, mientras que Oriente Medio y África continúan ordenando soluciones integradas de sistemas instrumentados de seguridad para megarefinerías y complejos de gas a líquidos.

Panorama regulatorio

El cumplimiento de la seguridad funcional continúa anclado en la norma IEC 61508 como referencia transversal en todos los sectores, con derivados sectoriales como ISO 26262 para el automóvil e IEC 62061 para maquinaria, que dan forma al diseño, la validación y la documentación de productos. En Europa, la Decisión de Ejecución (UE) 2026/546 de la Comisión (marzo de 2026) actualizó la lista de normas armonizadas que respaldan la conformidad en materia de seguridad de maquinaria, reforzando la demanda de sistemas de control relacionados con la seguridad alineados con SIL/PL en las cadenas de suministro de equipos de envasado y procesamiento de alimentos.

La modernización regulatoria en torno a la autonomía y los sistemas intensivos en software está ampliando el alcance de la seguridad funcional más allá de las plantas industriales tradicionales. La Ley de IA de la UE (Reglamento (UE) 2024/1689) clasifica ciertos componentes de seguridad como IA de alto riesgo, donde aplica la evaluación de conformidad por terceros, con obligaciones clave que serán aplicables a partir del 2 de agosto de 2027, lo que impulsa un trabajo de alineación anticipado para los proveedores que desarrollan funciones de seguridad habilitadas por IA. En el transporte, la Ley de Vehículos Automatizados del Reino Unido de 2024 exige una Declaración de Principios de Seguridad para autorizar vehículos autónomos, mientras que el trabajo de la CEPE de la ONU sobre la aprobación de sistemas de conducción automatizada (ADS) hace referencia a ISO 26262, endureciendo las expectativas sobre la integridad de seguridad demostrable en los controladores de conducción automatizada y sus cadenas de herramientas asociadas.

Análisis de la cadena de valor

La cadena de valor de la seguridad funcional comienza con normas y marcos de conformidad (IEC 61508 y derivados relacionados) que se traducen en requisitos para semiconductores, sensores, resolvedores lógicos/controladores, actuadores y elementos finales certificados en materia de seguridad, así como pilas de software certificadas. Los proveedores de componentes y plataformas (microcontroladores, circuitos integrados de interfaz, electrónica de potencia, núcleos de separación o hipervisores) abastecen a los fabricantes de equipos originales (OEM) e integradores de sistemas que ensamblan sensores de seguridad, PLC de seguridad, sistemas de seguridad programables y sistemas instrumentados de seguridad completos para usuarios finales en industrias de procesos, maquinaria y automoción. Los organismos externos de ensayo, inspección y certificación (para la certificación de dispositivos, auditorías de ciclo de vida y prácticas de pruebas de verificación) condicionan la adopción e influyen en el tiempo de comercialización y los ciclos de actualización.

Los principales cuellos de botella se encuentran en las etapas iniciales, en la electrónica de grado industrial y en la interfaz de certificación. Los plazos de entrega de semiconductores se dispararon en 2026 para los componentes de nodos maduros que se utilizan habitualmente en controladores de seguridad, con plazos máximos citados de hasta unas 40 semanas para componentes activos y de más de 52 semanas para determinados MOSFET industriales. Esta restricción está aumentando la actividad de rediseño, la búsqueda de segundas fuentes y la carga de trabajo de gestión del ciclo de vida. Como resultado, los proveedores están impulsando la seguridad definida por software y los enfoques de seguridad independientes del hardware (por ejemplo, arquitecturas de criticidad mixta que utilizan hipervisores certificados como SYSGO PikeOS) que desacoplan las funciones de seguridad de una única familia de controladores propietaria, mientras que los socios de distribución y servicio integran la planificación de repuestos, la documentación y la verificación periódica en ofertas de ciclo de vida de tipo suscripción.

Panorama Competitivo

El mercado de seguridad funcional se encuentra en un nivel moderadamente concentrado, con Rockwell Automation, Siemens, ABB, Schneider Electric y Honeywell controlando conjuntamente cerca de la mitad de los ingresos globales. Cada una de estas empresas ofrece un amplio catálogo que abarca sensores de seguridad, controladores con clasificación SIL y servicios de ciclo de vida, lo que les permite agrupar hardware, software y soporte de validación en un único contrato. La intensidad competitiva está aumentando a medida que los clientes trasladan sus presupuestos de dispositivos discretos hacia plataformas integradas que fusionan la lógica de seguridad con la analítica industrial. Esta transición favorece a las empresas que ya cuentan con grandes bases instaladas y pueden superponer software de borde a nube sobre las huellas de control existentes.

Los líderes del mercado se están expandiendo tanto a través de actualizaciones orgánicas de productos como de adquisiciones específicas. Rockwell Automation añadió conocimientos sobre robots móviles autónomos cuando adquirió Clearpath Robotics en 2025, un movimiento que integra la navegación con clasificación de seguridad en el portafolio FactoryTalk y fortalece su posición en la intralogística. Siemens está ampliando la capacidad de controladores en su planta de Amberg para acortar los plazos de entrega del hardware Simatic Safety Integrated utilizado por clientes automotrices y farmacéuticos. ABB y Honeywell formaron una empresa conjunta para entregar pasarelas SIL-3 que combinan funciones de seguridad y ciberseguridad, lo que refleja la creciente demanda de protección convergente de los activos operativos. Schneider Electric abrió una nueva instalación en Bangalore para localizar la producción de los sistemas Modicon M580 ePAC y Triconex para proyectos de Asia-Pacífico que requieren tanto seguridad como redes deterministas.

Los especialistas siguen siendo influyentes en dominios de alta integridad y nichos. HIMA domina los procesos por lotes petroquímicos que exigen triple redundancia y lógica personalizada, mientras que SICK sobresale en escáneres láser para celdas de robots colaborativos donde los amplios rangos de detección y los tiempos de respuesta rápidos son críticos. Pilz, Phoenix Contact y Omron están creando espacios en blanco con entornos de desarrollo de código abierto o nativos de la nube que reducen los ciclos de ingeniería para las pequeñas y medianas empresas. También están surgiendo competidores centrados en software, que ofrecen algoritmos de parada predictiva que se superponen a los controladores existentes y cobran mediante suscripción. Estas dinámicas sugieren que, si bien los cinco principales proveedores mantienen ventajas de escala, los innovadores ágiles continúan erosionando el bloqueo al centrarse en especialidades verticales y modelos de ingresos centrados en servicios.

Líderes de la Industria de Seguridad Funcional

Rockwell Automation Inc.

Emerson Electric Company

Honeywell International Inc.

ABB Ltd

Yokogawa Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo se encuentra en los programas de cumplimiento de OEM de maquinaria y de instalaciones existentes vinculados al Reglamento de Maquinaria de la UE (UE) 2023/1230, que se aplica desde el 20 de enero de 2027 y que ya había activado disposiciones relacionadas con organismos notificados desde el 20 de enero de 2024. La adopción en marzo de 2026 de la Decisión de Ejecución (UE) 2026/546 de la Comisión, que actualiza las normas armonizadas para la seguridad de la maquinaria, crea un desencadenante de cumplimiento accionable para actualizaciones en sistemas de control relacionados con la seguridad, prácticas de documentación y servicios de validación en los ecosistemas de maquinaria de envasado y procesamiento de alimentos.

Otra área de oportunidad es la convergencia de los requisitos de seguridad funcional y de operación conectada en las implementaciones industriales de borde (edge). La publicación en marzo de 2026 de la Enmienda 2 a la norma IEC 62061 actualiza los requisitos para el diseño, la implementación y la validación de sistemas de control relacionados con la seguridad en maquinaria, ampliando la demanda de cadenas de herramientas y arquitecturas que puedan demostrar el desempeño de seguridad en pilas de control intensivas en software y en red. Esto favorece a los proveedores y prestadores de servicios que pueden combinar la seguridad con la segmentación alineada con la ciberseguridad y gestionar la evidencia del ciclo de vida para sitios distribuidos, en particular donde los usuarios finales consolidan el control estándar y el de seguridad y necesitan una gestión de cambios auditable para las actualizaciones de la lógica y los modelos de seguridad.

Desarrollos recientes del sector

- Julio de 2026: Emerson amplió las capacidades de su monitor de gas inalámbrico Rosemount 928 para incluir la detección de gases combustibles para el monitoreo del límite inferior de explosividad. La extensión del monitoreo inalámbrico de gases a casos de uso de gases combustibles amplía la instrumentación de seguridad funcional desplegable en áreas de difícil cableado y respalda flujos de trabajo de detección de peligros más rápidos en instalaciones de procesos.

- Octubre de 2025: Rockwell Automation lanzó el controlador ControlLogix 5590 con seguridad funcional integrada y un posicionamiento de ciberseguridad alineado con IEC 62443. La combinación de seguridad funcional y postura de ciberseguridad en una plataforma de control central respalda a los clientes que están consolidando arquitecturas y buscan una gestión coherente del ciclo de vida en las funciones de control estándar y de seguridad.

- Noviembre de 2024: ABB lanzó la versión 3.0 de ABB Ability Safety Plus Hoist Protector, una solución certificada SIL 3 para polipastos. La actualización refuerza la oferta de ABB en aplicaciones de movimiento y elevación con calificación de seguridad, donde el cumplimiento y las funciones de protección verificadas son fundamentales para los proyectos de modernización y de nueva construcción.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de seguridad funcional abarca los productos, sistemas y servicios que ayudan a prevenir o controlar eventos peligrosos en entornos industriales y automotrices mediante el cumplimiento de las normas de seguridad funcional y los requisitos de desempeño.

Exclusiones de alcance: Los programas generales de seguridad en el lugar de trabajo, el equipo de protección personal y los componentes de automatización sin calificación de seguridad no se contabilizan a menos que se adquieran específicamente para funciones de seguridad.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Sensores de Seguridad

- Controladores/Módulos/Relés de Seguridad

- Interruptores de Seguridad

- Sistemas de Seguridad Programables

- Dispositivos de Parada de Emergencia

- Elementos de Control Final

- Otros Tipos de Dispositivos

- Por Sistemas de Seguridad

- Sistemas de Gestión de Quemadores

- Sistemas de Control de Turbomaquinaria

- Sistemas de Protección de Alta Integridad contra Sobrepresión

- Sistemas de Control de Monitoreo de Fuego y Gas

- Sistemas de Parada de Emergencia

- Sistemas de Control de Supervisión y Adquisición de Datos

- Sistemas de Control Distribuido

- Por Servicios

- Pruebas, Inspección y Certificación

- Diseño, Ingeniería y Mantenimiento

- Servicios de Formación y Consultoría

- Por Industria de Usuario Final

- Petróleo y Gas

- Generación de Energía

- Alimentos y Bebidas

- Farmacéutica

- Automotriz

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con normas públicas y referencias regulatorias que moldean la demanda, ya que el cumplimiento normativo es un desencadenante real de compra en este mercado. Utilizamos fuentes como las publicaciones de la IEC y la ISO para la terminología y el contexto de adopción, y luego triangulamos con agencias gubernamentales de seguridad y publicaciones estadísticas (por ejemplo, OSHA y Eurostat) para comprender las tendencias de incidentes y la actividad industrial.

Para anclar el entorno de demanda, también revisamos conjuntos de datos comerciales y aduaneros sin muro de pago (cuando corresponde), sitios web de asociaciones y revistas de ingeniería revisadas por pares que analizan los niveles de integridad de seguridad y las prácticas de certificación. Se utilizaron los informes de las empresas, las presentaciones a inversores y la cobertura de prensa de buena reputación para verificar el posicionamiento de los productos y las prioridades de los usuarios finales. Cuando fue necesario, se utilizaron suscripciones a bases de datos de pago para datos financieros de empresas y bases de datos de patentes con el fin de rastrear movimientos inorgánicos e intensidad de innovación. Estas fuentes son ilustrativas, y también se revisaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Se utilizaron entrevistas primarias y encuestas para validar qué se compra realmente con los presupuestos de seguridad funcional y cómo los compradores dividen el gasto entre dispositivos, sistemas y servicios. Conversamos con una combinación de proveedores, integradores de sistemas, participantes del ecosistema de certificación y pruebas, y líderes de seguridad y operaciones en sitios de usuarios finales en Asia-Pacífico, Europa/Oriente Medio/África y las Américas. Este aporte ayudó a cerrar brechas en la estructura de precios, los ciclos de reemplazo y el momento de los proyectos impulsados por el cumplimiento normativo.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos de nivel C: 15% | Asia-Pacífico: 41% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 27% | Europa, Oriente Medio y África: 34% |

| Actores más pequeños: 15% | Gerentes: 58% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó utilizando una lógica descendente y ascendente, donde el enfoque descendente utiliza conjuntos de demanda de usuarios finales para reconstruir el gasto en dispositivos con calificación de seguridad, sistemas de seguridad y servicios relacionados en las principales industrias y regiones. El conjunto de demanda se conformó a partir de indicadores como la producción industrial y los ciclos de gasto de capital, la intensidad de adopción de normas de seguridad (por ejemplo, la relevancia de IEC 61508 e ISO 26262 según el uso final), las necesidades de modernización de la base instalada, la actividad de pruebas y certificación, y el cambio en la combinación hacia sistemas de seguridad programables y funciones de seguridad respaldadas por software.

Una vez formados los totales, se corroboraron con aproximaciones ascendentes selectivas, como bandas de precios de venta promedio muestreados para sensores de seguridad, controladores y elementos de control final, combinadas con volúmenes de proyectos típicos para aplicaciones de parada de emergencia, detección de fuego y gas, y protección contra sobrepresión. Si un segmento ascendente mostraba una cobertura faltante (por ejemplo, servicios prestados a través de proyectos empaquetados), la brecha se abordó aplicando tasas de adopción probadas mediante entrevistas y ratios de servicio a hardware, y luego se verificó nuevamente frente a las cuotas por país e industria.

Para la previsión, se utilizó un análisis de escenarios de modo que el modelo pudiera reflejar diferentes velocidades de inversión en automatización, endurecimiento regulatorio y calendario de modernización en industrias de alto riesgo. La trayectoria año por año se alineó con el consenso de expertos sobre los plazos de entrega para las actualizaciones de los sistemas de seguridad, la cadencia de auditorías y recertificaciones, y la progresión de precios esperada por categoría de producto.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante comprobaciones cruzadas por etapas frente a señales independientes, y luego se revisaron para verificar la coherencia interna entre las divisiones de dispositivos, sistemas y servicios. Las variaciones que resultaban demasiado grandes en comparación con la actividad industrial esperada, la intensidad de certificación o los patrones de adopción regional se señalaron, investigaron y corrigieron después de revisar de nuevo los supuestos y volver a contactar a expertos seleccionados cuando fue necesario.

Antes de la aprobación final, el modelo y la narrativa pasan por múltiples revisiones de analistas para garantizar que la lógica de cálculo, el alcance y el manejo de unidades sean coherentes en todo el informe. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos o un cambio claro en la inversión industrial. Antes de la entrega, un analista realiza una última ronda de actualización para que los clientes reciban la visión más reciente disponible.

Tamaño del mercado de seguridad funcional según Mordor Intelligence frente a otras estimaciones publicadas

Las cifras de mercado publicadas para la seguridad funcional pueden parecer distintas incluso cuando utilizan palabras clave similares, porque los elementos contabilizados y las elecciones del año de inicio suelen variar. Las diferencias también surgen cuando una estimación se centra principalmente en el hardware, mientras que otra incorpora más servicios de certificación, pruebas y mantenimiento.

Los principales factores que generan brechas suelen ser el alcance y el momento, incluyendo si las aplicaciones instrumentadas de seguridad se contabilizan como el valor total del sistema o solo como complementos incrementales de seguridad, y si la seguridad funcional automotriz se trata como un conjunto de gasto independiente o se incorpora a la automatización de seguridad industrial. El momento de conversión de divisas, el ritmo asumido de los ciclos de modernización en las industrias de procesos y la forma en que evolucionan los precios de venta promedio para los sistemas de seguridad programables también tienden a modificar la cifra final.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 7,11 mil millones de USD (2025) | |

| Consultora Global A | 6,40 mil millones de USD (2025) | Utiliza una estimación más restringida para 2025 que parece subestimar el gasto impulsado por servicios, especialmente en pruebas, inspección y certificación, y también suaviza el calendario de modernización regional en una ventana más amplia. |

| Editorial del Sector B | 7,12 mil millones de USD (2025) | Valor cercano en cuanto al año, pero las señales de alcance sugieren una inclusión más agresiva del valor de automatización de seguridad industrial adyacente y supuestos diferentes sobre cómo se asigna la integración de sistemas y los proyectos empaquetados. |

La dispersión se explica principalmente por lo que se incluye en torno a los servicios de sistemas y por cómo se separan los proyectos de seguridad empaquetados del valor más amplio de la automatización, razón por la cual la estimación se mantiene trazable cuando los dispositivos, los sistemas de seguridad y los servicios se modelan explícitamente y luego se verifican cruzadamente con indicadores de certificación y modernización, un tratamiento aplicado por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de seguridad funcional en 2031?

Se prevé que alcance USD 12,82 mil millones, expandiéndose desde USD 7,84 mil millones en 2026 a una CAGR del 10,34%.

¿Qué tipo de dispositivo tiene la mayor participación actualmente?

Los sensores de seguridad lideraron con el 33,78% de los ingresos de 2025 gracias a las modernizaciones generalizadas en la fabricación de procesos y discreta.

¿Qué está impulsando la adopción de los sistemas de protección de alta integridad contra sobrepresión?

Las penalizaciones por emisiones de metano en América del Norte, Europa y Oriente Medio recompensan a los operadores que previenen la quema, impulsando los sistemas de protección de alta integridad contra sobrepresión a una CAGR del 11,73% hasta 2031.

¿Por qué las pymes están recurriendo a la seguridad como servicio?

Los paquetes de suscripción reducen los gastos generales de cumplimiento anual hasta en un 30% y compensan la escasez de ingenieros de seguridad certificados.

¿Qué región se espera que crezca más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 11,39%, impulsada por los subsidios de automatización en China e India, así como por la inversión en semiconductores en Japón y Corea del Sur.

¿Qué tan concentrado está el poder de los proveedores en seguridad funcional?

La participación combinada de los cinco principales proveedores se sitúa cerca del 50%, lo que indica un panorama moderadamente concentrado pero aún competitivo.

Última actualización de la página el: