Tamaño y Participación del Mercado de Robots Quirúrgicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Quirúrgicos por Mordor Intelligence

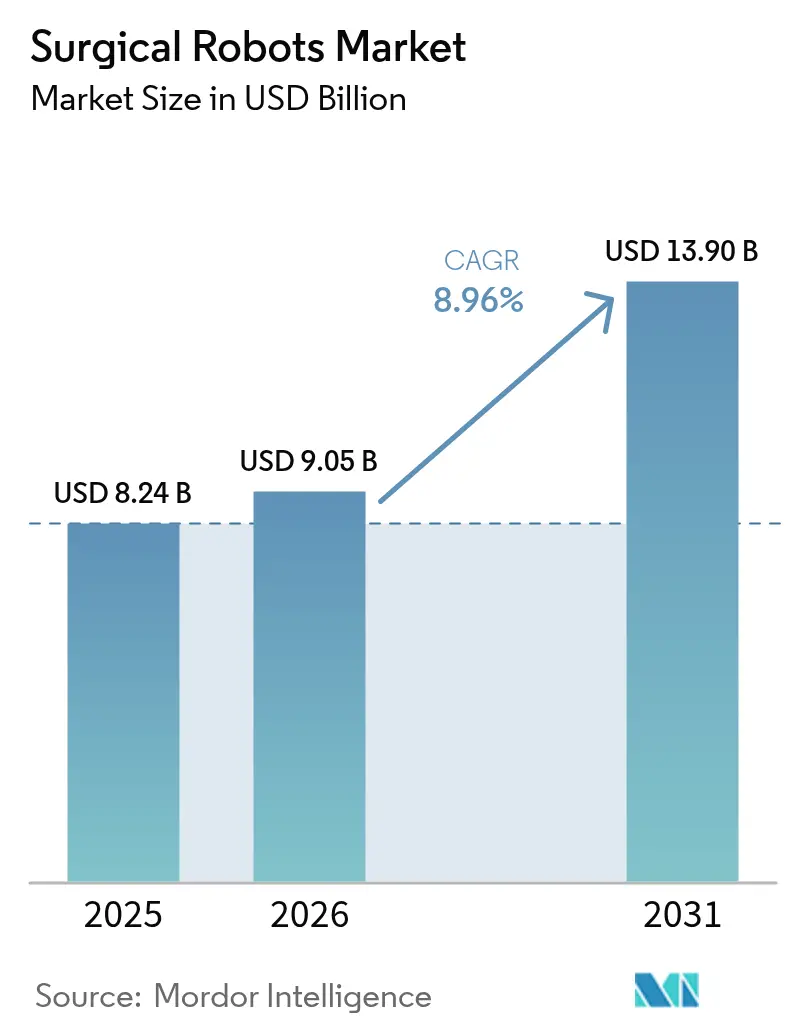

El tamaño del mercado de robots quirúrgicos fue valorado en USD 8,24 mil millones en 2025 y se estima que crecerá desde USD 9,05 mil millones en 2026 hasta alcanzar USD 13,90 mil millones en 2031, a una CAGR del 8,96% durante el período de pronóstico (2026-2031). El sólido gasto de capital por parte de los sistemas hospitalarios consolidados, la presión demográfica derivada del envejecimiento de la población en Europa y Japón, y el rápido avance en visión habilitada por inteligencia artificial y retroalimentación de fuerza están ampliando la combinación de procedimientos para incluir casos cardiovasculares y neuroquirúrgicos complejos. Las mejoras en el reembolso por parte de los Centros de Servicios de Medicare y Medicaid y la Lista Nacional de Reembolso de Medicamentos de China están acortando los períodos de recuperación de la inversión en nuevas instalaciones, incluso cuando los recientes retiros de dispositivos y la escasez de cirujanos con formación de especialización en ciudades de segundo nivel moderan el impulso a corto plazo. Las plataformas portátiles y de carrito que pueden desplazarse entre quirófanos o centros quirúrgicos ambulatorios están atrayendo a compradores sensibles al presupuesto, mientras que la fabricación de componentes en territorio nacional en los Estados Unidos está mitigando el riesgo arancelario y calificando el equipo para las disposiciones de Compra en América. La intensidad competitiva se mantiene elevada a medida que los actores establecidos renuevan las bases instaladas y los nuevos competidores posicionan sistemas modulares para reducir los costos de adquisición y expandir el mercado de robots quirúrgicos hacia especialidades desatendidas.

Conclusiones Clave del Informe

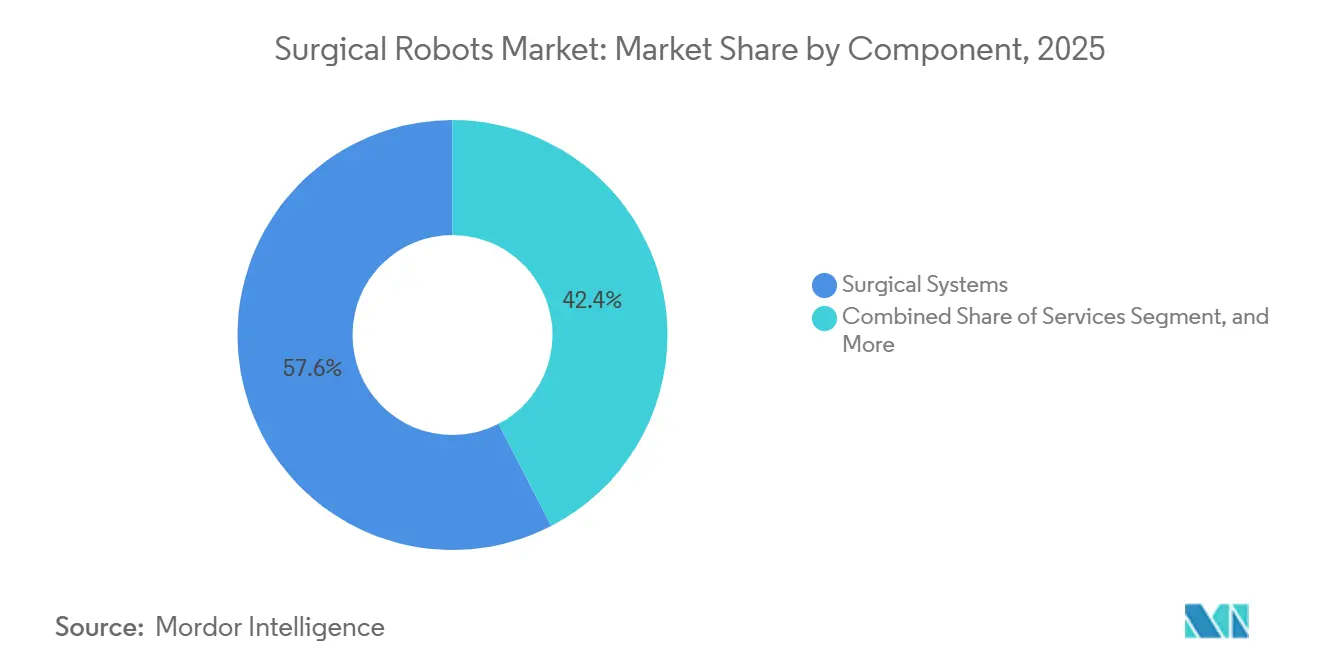

- Por componente, los sistemas quirúrgicos capturaron el 57,59% de los ingresos de 2025, mientras que los servicios están en camino de registrar la CAGR más rápida del 9,53% hasta 2031.

- Por área de cirugía, los procedimientos ortopédicos lideraron con una participación del 36,41% en 2025; la neurocirugía está preparada para la CAGR más alta del 9,32% hasta 2031.

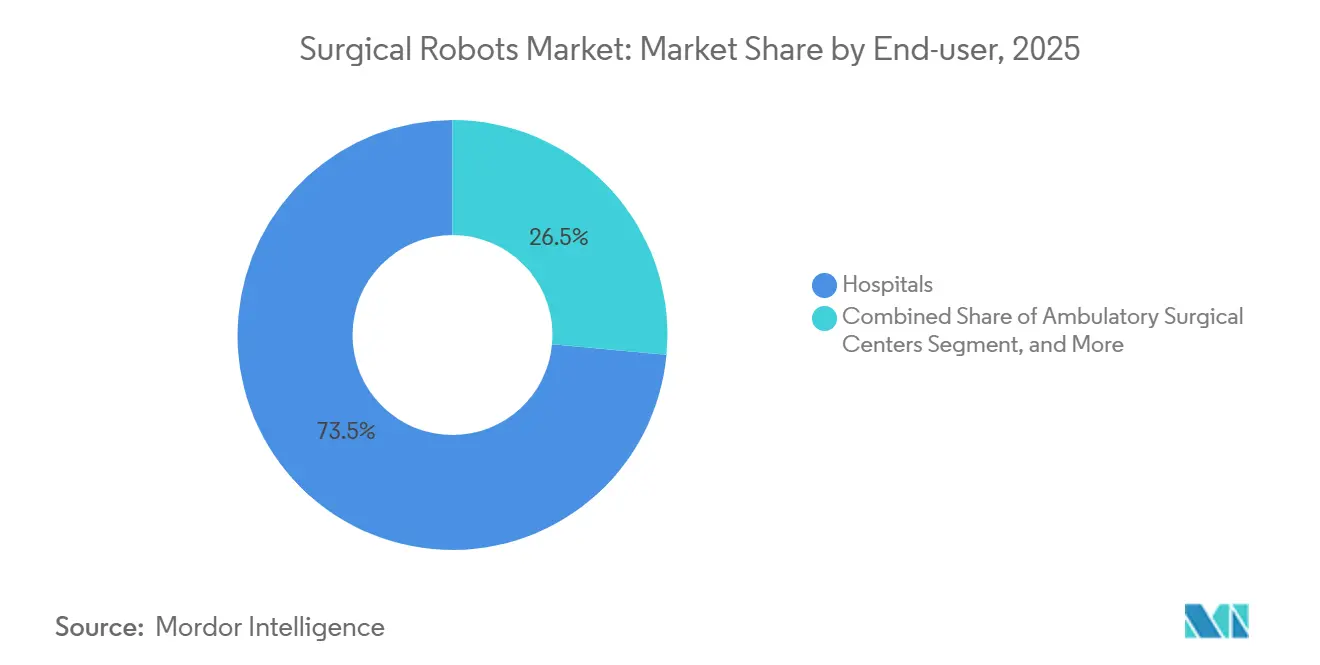

- Por usuario final, los hospitales representaron el 73,53% de la demanda en 2025, mientras que se prevé que los centros quirúrgicos ambulatorios avancen a una CAGR del 9,88%.

- Por producto, los sistemas no portátiles representaron el 42,49% de las ventas de 2025, aunque se proyecta que las plataformas portátiles y de carrito crezcan a una CAGR del 9,73%.

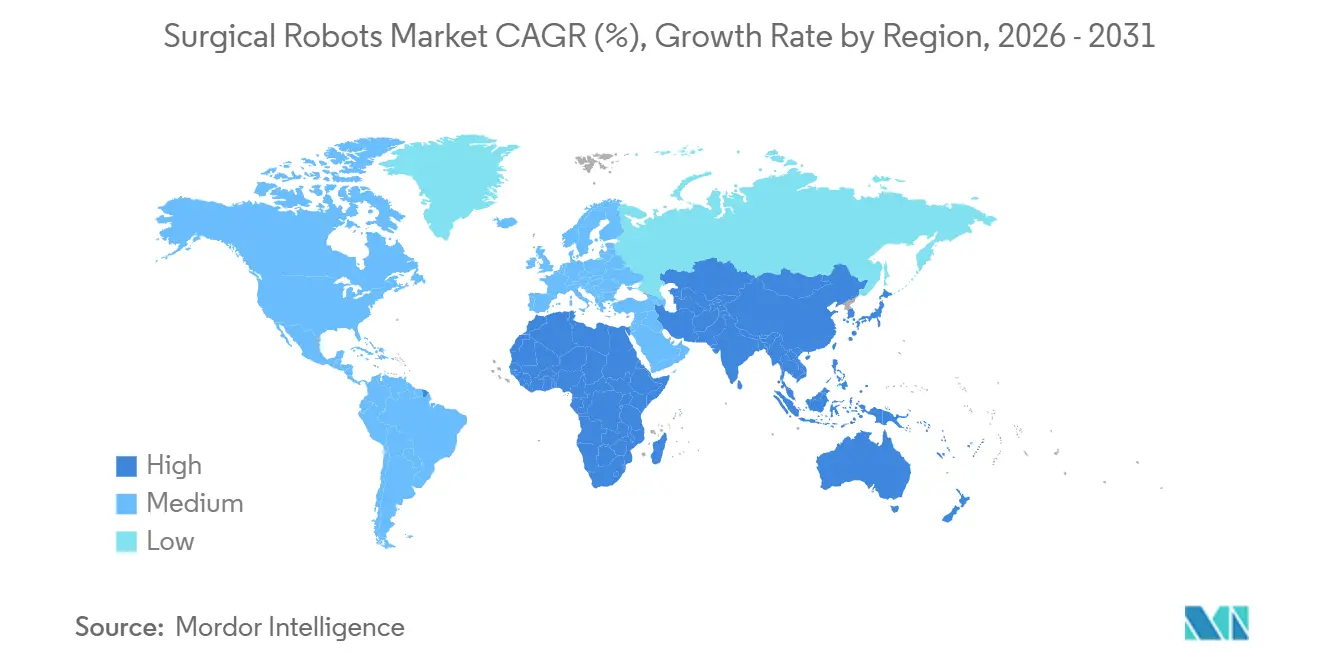

- Por geografía, América del Norte sigue siendo la mayor con una participación de mercado del 42,71% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,88%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots Quirúrgicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la adopción de robots ortopédicos impulsado por el envejecimiento de la población de Europa y Japón | +2.10% | Europa, Japón, Asia-Pacífico desarrollado | Mediano plazo (2-4 años) |

| Visión habilitada por IA y háptica que amplía las indicaciones complejas de tejidos blandos | +1.80% | Global, con adopción temprana en América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Aprobaciones de reembolso de CMS en Estados Unidos y LNRM en China que mejoran el retorno sobre la inversión | +1.50% | Estados Unidos, China, con extensión a mercados emergentes | Corto plazo (≤ 2 años) |

| Presupuestos de consolidación hospitalaria que favorecen plataformas robóticas de alta utilización | +1.30% | América del Norte y la Unión Europea principalmente | Mediano plazo (2-4 años) |

| Desplazamiento hacia centros quirúrgicos ambulatorios en Estados Unidos que impulsa la demanda de robots compactos | +1.00% | Estados Unidos, adopción temprana en Canadá | Corto plazo (≤ 2 años) |

| Fondos de localización de tecnología médica (PLI de India, IPCEI de la Unión Europea) que impulsan la fabricación | +0.90% | India, Estados Miembros de la Unión Europea, mercados emergentes seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Procedimientos Ortopédicos y Urológicos Impulsado por el Envejecimiento

La proporción de residentes de Europa mayores de 65 años está en camino de alcanzar el 30% para 2050, mientras que Japón ya reporta una cohorte del 29%, lo que sostiene altos volúmenes de artroplastia de rodilla y cadera más prostatectomía robótica. Los robots ortopédicos como el Mako de Stryker y el Rosa Knee de Zimmer Biomet están reduciendo las tasas de revisión, una métrica que alimenta los incentivos de pago agrupado,[1]Naciones Unidas, "Envejecimiento de la Población Mundial 2024," un.org La demanda urológica también se beneficia a medida que las poblaciones masculinas mayores enfrentan una creciente incidencia de hiperplasia prostática benigna y cáncer de próstata, lo que apoya la adopción de los sistemas da Vinci y Hugo.[2]Medtronic, "El Sistema de Cirugía Asistida por Robot Hugo Recibe la Autorización de la FDA," medtronic.com La expansión del reembolso de Japón en 2024 para indicaciones gastrointestinales y urológicas adicionales aceleró la adquisición hospitalaria. Estas fuerzas demográficas sustentan el crecimiento a largo plazo en el mercado de robots quirúrgicos mucho más allá de 2031.

Visión Habilitada por IA y Retroalimentación Háptica que Amplía las Indicaciones de Tejidos Blandos

La visión de inteligencia artificial ahora clasifica tejidos y rastrea instrumentos en tiempo real, reduciendo la carga cognitiva durante disecciones delicadas.[3]IEEE, "Sistemas de Visión Mejorados con IA en Robótica Quirúrgica," ieee.org El da Vinci 5 de Intuitive Surgical integra retroalimentación de fuerza que reduce la tensión máxima de sutura en un 43%, mejorando la calidad de la anastomosis. El sistema OTTAVA pendiente de Johnson y Johnson predice colisiones de instrumentos y optimiza la colocación de puertos, abordando las barreras ergonómicas. La guía háptica es especialmente valiosa en la robótica cardiovascular; el Hugo de Medtronic obtuvo autorización para uso urológico en 2025 y está buscando aplicaciones cardíacas. En conjunto, estas mejoras amplían el grupo de pacientes elegibles más allá de la cirugía general de alto volumen, extendiendo el mercado de robots quirúrgicos hacia casos complejos con reembolso premium.

Expansión del Reembolso de CMS y LNRM que Mejora el Retorno sobre la Inversión Hospitalaria

CMS revisó los códigos de Terminología de Procedimientos Actuales en su norma de Medicare de 2025, enriqueciendo el reembolso para varios procedimientos robóticos ortopédicos y urológicos y reduciendo los períodos de recuperación del capital. La Lista Nacional de Reembolso de Medicamentos de China comenzó a cubrir la cirugía robótica en Guangdong, Zhejiang y Shanghái, impulsando a los fabricantes nacionales MicroPort y TINAVI a escalar su producción. Los centros quirúrgicos ambulatorios también se benefician, ya que CMS añadió casos robóticos a su lista de pacientes ambulatorios, estimulando la demanda de carritos compactos. Dado que los precios de las plataformas oscilan entre USD 1 millón y USD 2,5 millones, los márgenes predecibles por caso son fundamentales antes de que los consejos directivos liberen capital. Una mayor claridad en el reembolso acelera, por tanto, la adopción en el mercado de robots quirúrgicos.

Agrupación de Capital de Sistemas Hospitalarios que Favorece las Plataformas Multiespecialidad

Los sistemas de salud consolidados están centralizando presupuestos para adquirir robots que abarcan las líneas de servicio ortopédico, urológico, ginecológico y de cirugía general, aumentando la utilización y amortizando los costos fijos. El da Vinci 5 de Intuitive Surgical admite más de 20 especialidades, lo que ilustra cómo las carteras amplias aseguran el estatus de proveedor preferido. El Hugo modular de Medtronic y el Versius de CMR Surgical permiten a los hospitales añadir kits de especialidad a medida que crece el volumen. La agrupación de capital, por tanto, afianza a los actores establecidos pero también abre espacio para los nuevos competidores que ofrecen arquitecturas flexibles, reforzando la demanda multiespecialidad en el mercado de robots quirúrgicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largo período de recuperación del capital en hospitales de Oriente Medio y África con bajo volumen | -0.80% | Oriente Medio, África, mercados seleccionados de América del Sur | Largo plazo (≥ 4 años) |

| Incidentes de retiro de dispositivos (2022-24) que afectan la confianza de los cirujanos | -0.60% | Global, con mayor escrutinio en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de cirujanos robóticos con formación de especialización en ciudades de segundo nivel | -0.50% | Ciudades de segundo nivel de Asia-Pacífico, Oriente Medio, África | Mediano plazo (2-4 años) |

| Poco reportado: Primas de responsabilidad por ciberseguridad que elevan el costo total de propiedad | -0.40% | América del Norte, Europa, con impacto emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Largo Período de Recuperación del Capital en Hospitales de Oriente Medio y África

Muchas instalaciones de Oriente Medio y África registran menos de 200 procedimientos robóticos al año, extendiendo la recuperación de la inversión más allá de siete años y disuadiendo a los consejos directivos que buscan retornos en menos de cinco años. Los modelos de servicio compartido rotan robots entre grupos hospitalarios, pero la complejidad de la programación suprime la utilización. Los escasos calendarios de reembolso enturbian aún más los márgenes, mientras que el turismo médico al exterior desvía los casos complejos. Puntos brillantes aislados como los centros terciarios en Johannesburgo y Dubái demuestran viabilidad, pero representan una pequeña fracción de la demanda regional. Hasta que los recuentos de procedimientos o los precios de los equipos cambien, los vientos en contra del bajo volumen limitarán la adopción regional dentro del mercado global de robots quirúrgicos.

Incidentes de Retiro de Dispositivos que Afectan la Confianza de los Cirujanos

Entre 2022 y 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos emitió múltiples retiros de Clase I y II vinculados a fallas de software, rotura de instrumentos y deficiencias de esterilidad. El retiro en 2023 de Intuitive Surgical de determinados instrumentos da Vinci provocó una nueva capacitación y un mayor escrutinio. Los reguladores respondieron con revisiones previas a la comercialización más estrictas y una vigilancia poscomercialización ampliada, prolongando los plazos de desarrollo y los costos de cumplimiento. Aunque no surgieron daños generalizados a los pacientes, los eventos reforzaron la percepción de modos de falla adicionales en las plataformas robóticas, especialmente en cardiovascular y neurocirugía. La confianza se está recuperando a medida que se implementan las correcciones de diseño, pero el legado de los retiros persistirá en las discusiones sobre el presupuesto de capital hasta 2027, moderando el impulso a corto plazo en el mercado de robots quirúrgicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan a los Sistemas a Medida que la Base Instalada Madura

Se proyecta que los ingresos por servicios aumenten a un 9,53% hasta 2031, superando el crecimiento de los sistemas a medida que los hospitales suscriben contratos plurianuales de mantenimiento, software y capacitación que protegen el tiempo de actividad. Las ventas recurrentes de instrumentos y accesorios superaron los USD 4 mil millones para Intuitive Surgical en 2025, destacando un giro hacia flujos similares a rentas vinculados a la utilización en lugar de ciclos de capital. Los altos costos de cambio disuaden a los hospitales de cambiar de plataforma, anclando los márgenes del fabricante y convirtiendo a los servicios en el pilar más estable del mercado de robots quirúrgicos.

Los sistemas quirúrgicos aún generaron el 57,59% de los ingresos por componentes en 2025, impulsados por ciclos de actualización en América del Norte y colocaciones de primera ola en Asia-Pacífico. Intuitive envió 532 sistemas solo en el cuarto trimestre de 2025, con 303 unidades da Vinci 5 satisfaciendo la demanda acumulada de visión avanzada y retroalimentación de fuerza. Los proveedores nacionales en China e India están ampliando el acceso a precios más bajos, pero el giro hacia los servicios señala una base instalada en maduración que redefinirá cómo crece el tamaño del mercado de robots quirúrgicos a lo largo de la década.

Por Área de Cirugía: La Neurocirugía es la de Mayor Crecimiento a Medida que los Robots de Columna y Craneales Ganan Terreno

La neurocirugía está en camino de registrar una CAGR del 9,32% hasta 2031, ya que los robots de columna y craneales demuestran una precisión submilimétrica que reduce las tasas de revisión y las lesiones nerviosas. El Stealth AXiS de Medtronic, autorizado en febrero de 2026, integra imágenes con navegación, mientras que la adquisición de Monogram Orthopaedics por parte de Zimmer Biomet en 2025 subraya la intención estratégica de entrar en la preparación ósea autónoma. Estos nuevos participantes diversifican el mercado de robots quirúrgicos más allá de los pilares ortopédicos.

Los procedimientos ortopédicos retuvieron el 36,41% del volumen de 2025 gracias al rendimiento de la artroplastia de rodilla y cadera, aunque la saturación en las regiones de altos ingresos está desacelerando el crecimiento incremental. Las aplicaciones cardiovasculares y torácicas siguen siendo incipientes, pero las recientes aprobaciones cardíacas del da Vinci 5 insinúan un potencial alcista futuro. Esta diversificación de especialidades apoya la expansión constante de la participación del mercado de robots quirúrgicos en múltiples disciplinas.

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Crecen Más Rápido a Medida que CMS Amplía la Elegibilidad para Pacientes Ambulatorios

Se prevé que los centros quirúrgicos ambulatorios registren una CAGR del 9,88% después de que CMS añadiera más casos robóticos urológicos y ginecológicos a su lista de pacientes ambulatorios. Los carritos compactos como el Versius y el da Vinci SP se adaptan a salas más pequeñas, lo que permite a los centros capturar casos de mayor margen sin los gastos generales hospitalarios. Esta migración hacia el ámbito ambulatorio sustenta una nueva demanda dentro del mercado de robots quirúrgicos.

Los hospitales aún concentraron el 73,53% de la demanda de 2025, atendiendo casos de alta complejidad y actuando como centros de capacitación. Sin embargo, con los centros académicos acercándose a la saturación, las colocaciones incrementales se están desplazando hacia sitios comunitarios y centros quirúrgicos ambulatorios, ampliando el tamaño del mercado de robots quirúrgicos más allá de las huellas heredadas y reduciendo los umbrales de entrada para los proveedores emergentes.

Por Producto: Los Sistemas Portátiles y de Carrito Ganan Participación a Medida que la Flexibilidad se Convierte en Prioridad Estratégica

Se proyecta que los robots portátiles y de carrito aumenten a una CAGR del 9,73%, reflejando la preferencia hospitalaria por sistemas que pueden desplazarse entre salas sin una larga recalibración. El Versius Plus, autorizado en febrero de 2026, desconecta los brazos modulares en menos de diez minutos, ejemplificando la tendencia de movilidad. El da Vinci SP de Intuitive también apunta a casos de puerto único y orificio natural donde las huellas pequeñas son críticas.

Los buques insignia no portátiles como el da Vinci Xi y el Hugo aún dominan las salas de alto volumen, representando el 42,49% del valor del producto en 2025, pero el crecimiento es más lento a medida que las instituciones favorecen la flexibilidad de la flota. Las plataformas de movilidad que permiten la rotación de servicio compartido siguen siendo experimentales debido a la logística de control de infecciones, aunque el aumento de los costos inmobiliarios en Europa y Asia-Pacífico posiciona la portabilidad como un diferenciador estratégico en el mercado de robots quirúrgicos en evolución.

Análisis Geográfico

América del Norte lidera los ingresos globales gracias a la adopción temprana del da Vinci, el reembolso establecido y el crecimiento del 18% en procedimientos en 2025. La elegibilidad para pacientes ambulatorios de CMS está ampliando el acceso, mientras que la fabricación nacional impulsada por aranceles asegura la continuidad del suministro. La expansión de la cobertura provincial de Canadá y las inversiones del sector privado de México amplían aún más el mercado regional de robots quirúrgicos.

Europa se beneficia de la arraigada penetración ortopédica y urológica en Alemania, el Reino Unido, Francia e Italia. El Reglamento de Dispositivos Médicos de la Unión Europea eleva las barreras de entrada, favoreciendo a los actores establecidos con sólidos datos clínicos. La creciente adopción en España y Portugal sigue la consolidación de distribución de Intuitive Surgical en 2025, mientras que las iniciativas locales rusas buscan compensar las restricciones a las importaciones.

Asia-Pacífico es la geografía de más rápido crecimiento, impulsada por la cobertura de la Lista Nacional de Reembolso de Medicamentos de China en las principales provincias y las adiciones de reembolso de Japón para prostatectomía y gastrectomía. Los proveedores nacionales como MicroPort reducen los precios, escalando el acceso y aumentando el tamaño del mercado regional de robots quirúrgicos. India está emergiendo a través de cadenas de hospitales privados que se expanden hacia ciudades de segundo nivel, y Corea del Sur mantiene un crecimiento de dos dígitos gracias a los incentivos gubernamentales a la innovación.

Oriente Medio y África siguen restringidos por el bajo volumen de procedimientos y el reembolso incierto, aunque los centros terciarios en Dubái, Riad y Johannesburgo muestran una economía viable. América del Sur experimenta un despliegue gradual en Brasil y Argentina a través de financiamiento público-privado, aunque la volatilidad cambiaria modera los compromisos de capital. A medida que Asia-Pacífico se acelera, la participación de América del Norte se modera, pero el mercado de robots quirúrgicos en general continúa expandiéndose a medida que los precios bajan y la claridad regulatoria mejora en todas las regiones.

Panorama Competitivo

El mercado de robots quirúrgicos sigue concentrado, con Intuitive Surgical controlando más del 70% de los procedimientos globales a través de una base instalada que supera las 11.000 unidades e ingresos recurrentes de USD 4 mil millones en 2025. Los altos costos de cambio vinculan a los hospitales a los consumibles da Vinci, pero la presión aumenta por parte de los competidores modulares.

El Versius Plus de CMR Surgical posiciona la flexibilidad de bajo costo para capturar centros quirúrgicos ambulatorios, mientras que el Hugo de Medtronic aprovecha las relaciones de compra arraigadas y el diseño modular. El OTTAVA de Johnson y Johnson, actualmente en revisión De Novo, superpone la guía de puertos mediante aprendizaje automático sobre un amplio conjunto de herramientas quirúrgicas, prometiendo un potencial de venta cruzada.

Las empresas chinas MicroPort y TINAVI despliegan sistemas competitivos en precio alineados con el reembolso provincial, expandiéndose en Asia-Pacífico y amenazando los márgenes establecidos. El espacio sin explotar permanece en la robótica cardiovascular y neuroquirúrgica, donde las tasas de penetración se sitúan por debajo del 5% y la ventaja del pionero aún es alcanzable. La diferenciación tecnológica ahora gira en torno a la visión guiada por IA, la retroalimentación de fuerza y el control autónomo de instrumentos, todo lo cual eleva los costos de investigación y desarrollo pero expande el mercado de robots quirúrgicos hacia procedimientos complejos. Los actores que equilibren el rendimiento clínico, la eficiencia del capital y los flujos de ingresos recurrentes mantendrán o ganarán participación, mientras que las estrategias de especialidad única o instalación fija corren el riesgo de quedar obsoletas.

Líderes de la Industria de Robots Quirúrgicos

Intuitive Surgical, Inc.

Stryker Corporation

Johnson & Johnson (Auris + DePuy)

Medtronic PLC

Zimmer Biomet Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Medtronic obtuvo la autorización de la FDA para el robot de columna Stealth AXiS, que integra imágenes y navegación para guiar la colocación de tornillos pediculares con tolerancias submilimétricas.

- Febrero de 2026: CMR Surgical obtuvo la autorización de la FDA para el Versius Plus, añadiendo visualización avanzada y articulación a su plataforma modular.

- Enero de 2026: Intuitive Surgical obtuvo la autorización de la FDA para aplicaciones de cirugía cardíaca en la plataforma da Vinci 5, incluyendo reparación de válvula mitral y derivación de arteria coronaria.

- Enero de 2026: Johnson y Johnson presentó una solicitud De Novo para el sistema robótico OTTAVA con predicción de colisiones mediante aprendizaje automático.

Alcance del Informe Global del Mercado de Robots Quirúrgicos

El Informe del Mercado de Robots Quirúrgicos está segmentado por Componente (Sistemas Quirúrgicos, Instrumentos y Accesorios, Capacitación, Servicios), Área de Cirugía (Ginecológica, Urológica, Ortopédica, Neurocirugía, Cardiovascular, General y Laparoscópica, Torácica, Otras Especialidades), Usuario Final (Hospitales, Centros Quirúrgicos Ambulatorios, Clínicas Especializadas), Producto (Sistemas No Portátiles, Sistemas Portátiles/de Carrito, Plataformas de Movilidad) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas Quirúrgicos |

| Instrumentos y Accesorios |

| Capacitación |

| Servicios (Mantenimiento) |

| Ginecológica |

| Urológica |

| Ortopédica |

| Neurocirugía |

| Cardiovascular |

| General y Laparoscópica |

| Torácica |

| Otras Especialidades |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| Sistemas No Portátiles |

| Sistemas Portátiles / de Carrito |

| Plataformas de Movilidad |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Componente | Sistemas Quirúrgicos | |

| Instrumentos y Accesorios | ||

| Capacitación | ||

| Servicios (Mantenimiento) | ||

| Por Área de Cirugía | Ginecológica | |

| Urológica | ||

| Ortopédica | ||

| Neurocirugía | ||

| Cardiovascular | ||

| General y Laparoscópica | ||

| Torácica | ||

| Otras Especialidades | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Por Producto | Sistemas No Portátiles | |

| Sistemas Portátiles / de Carrito | ||

| Plataformas de Movilidad | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de robots quirúrgicos y hacia dónde se dirige para 2031?

Fue valorado en USD 9,05 mil millones en 2026 y se prevé que alcance USD 13,90 mil millones en 2031, reflejando una CAGR del 8,96%.

¿Qué especialidad quirúrgica crece más rápido para los sistemas robóticos?

La neurocirugía lidera con una CAGR proyectada del 9,32% a medida que los robots de columna y craneales obtienen autorizaciones regulatorias y demuestran una precisión superior.

¿Por qué los centros quirúrgicos ambulatorios adoptan robots más rápidamente que los hospitales?

CMS añadió más casos robóticos a su lista de pacientes ambulatorios y los sistemas de carrito compactos se adaptan a salas más pequeñas, lo que permite a los centros obtener mayores márgenes en los procedimientos elegibles.

¿Qué región geográfica se espera que aporte los mayores ingresos incrementales?

Asia-Pacífico, impulsada por las expansiones de reembolso de China y Japón y las plataformas de menor precio de los fabricantes nacionales, añadirá la mayor proporción de nuevas instalaciones.

¿Quién domina actualmente el volumen global de procedimientos y cómo compiten los nuevos participantes?

Intuitive Surgical controla más del 70% de los procedimientos a través de su flota da Vinci; rivales como CMR Surgical y Medtronic están posicionando sistemas modulares y rentables para reducir los costos de adquisición.

¿Qué avances tecnológicos están ampliando la elegibilidad robótica hacia cirugías complejas?

La visión guiada por IA, la retroalimentación de fuerza en tiempo real y la predicción de colisiones mediante aprendizaje automático están haciendo viable la robótica en los ámbitos cardiovascular y neuroquirúrgico.

Última actualización de la página el: