Tamaño y Participación del Mercado de Seguridad para el Consumidor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 47.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad para el Consumidor por Mordor Intelligence

El tamaño del mercado de seguridad para el consumidor fue valorado en USD 43,6 mil millones en 2025 y se estima que crecerá desde USD 47,75 mil millones en 2026 hasta alcanzar USD 75,25 mil millones en 2031, a una CAGR del 9,52% durante el período de pronóstico (2026-2031). Esta expansión tiene lugar en un contexto de escalada de pérdidas por ciberdelincuencia, superficies de ataque domésticas en expansión y normas de privacidad cada vez más estrictas, todo lo cual mantiene las herramientas de protección en primer plano para los usuarios individuales. El impulso del mercado se beneficia de la rápida adopción de asistentes cibernéticos personales nativos de IA y de una base en crecimiento de dispositivos conectados a internet que ahora permean la vida cotidiana. Los modelos de entrega en la nube están ganando terreno, aunque las instalaciones en el dispositivo siguen siendo significativas porque muchos consumidores aún prefieren el control local de los datos sensibles. La intensidad competitiva se mantiene moderada, ya que las plataformas establecidas se apoyan en grandes bases de suscriptores mientras que los nuevos participantes compiten a través de innovaciones de propósito único y acuerdos de distribución con operadoras de telecomunicaciones. La sensibilidad al precio en las economías emergentes y la presencia de protección gratuita integrada en el sistema operativo moderan el potencial alcista a corto plazo, pero los paquetes premium continúan captando suscriptores que comprenden que una sola brecha puede superar el costo de las tarifas anuales.

Conclusiones Clave del Informe

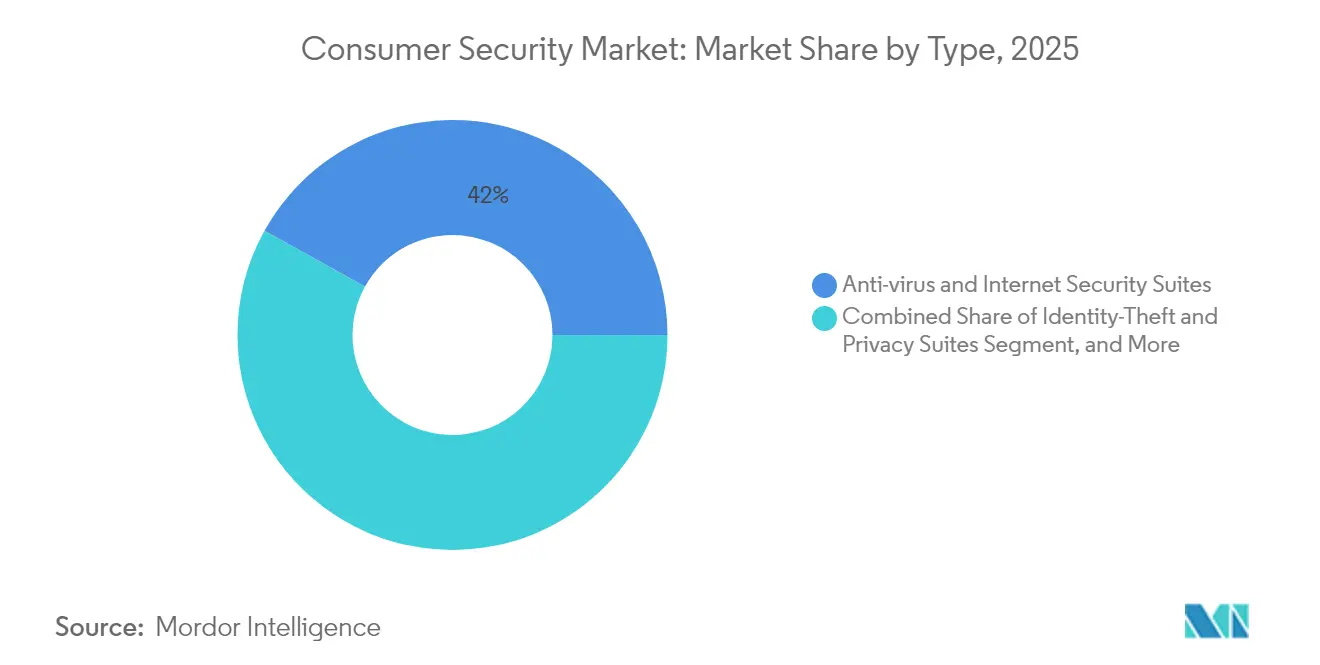

- Por tipo de producto, las suites de antivirus y seguridad en internet lideraron con el 41,95% de la participación del mercado de seguridad para el consumidor en 2025, mientras que se prevé que la Detección y Respuesta en Endpoints para usuarios domésticos registre una CAGR del 18,25% hasta 2031.

- Por componente, el software representó el 81,78% del tamaño del mercado de seguridad para el consumidor en 2025; los servicios gestionados son el componente de más rápido crecimiento con una CAGR del 16,55% hasta 2031.

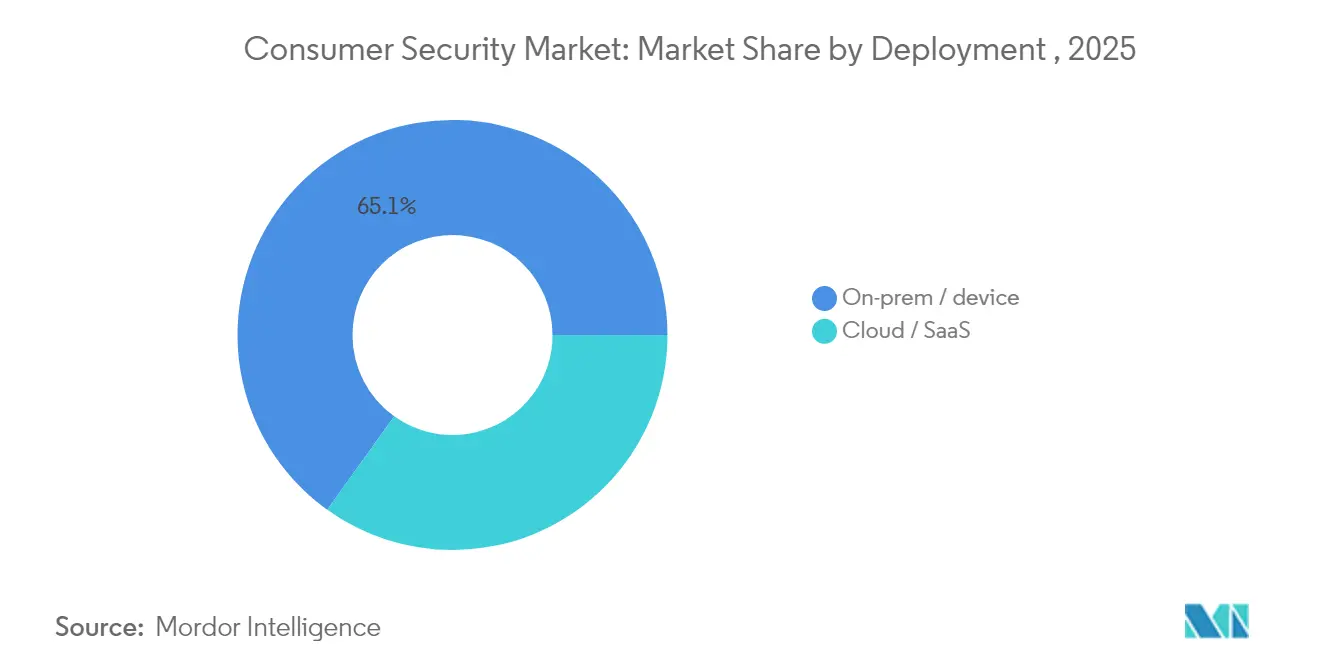

- Por implementación, las soluciones en las instalaciones y residentes en el dispositivo representaron el 65,10% del tamaño del mercado de seguridad para el consumidor en 2025, mientras que los modelos en la nube se expanden a una CAGR del 14,62%.

- Por vertical de usuario final, la banca, los servicios financieros y los seguros capturaron el 21,35% de la participación en ingresos en 2025; el sector salud avanza a una CAGR del 13,21% hasta 2031.

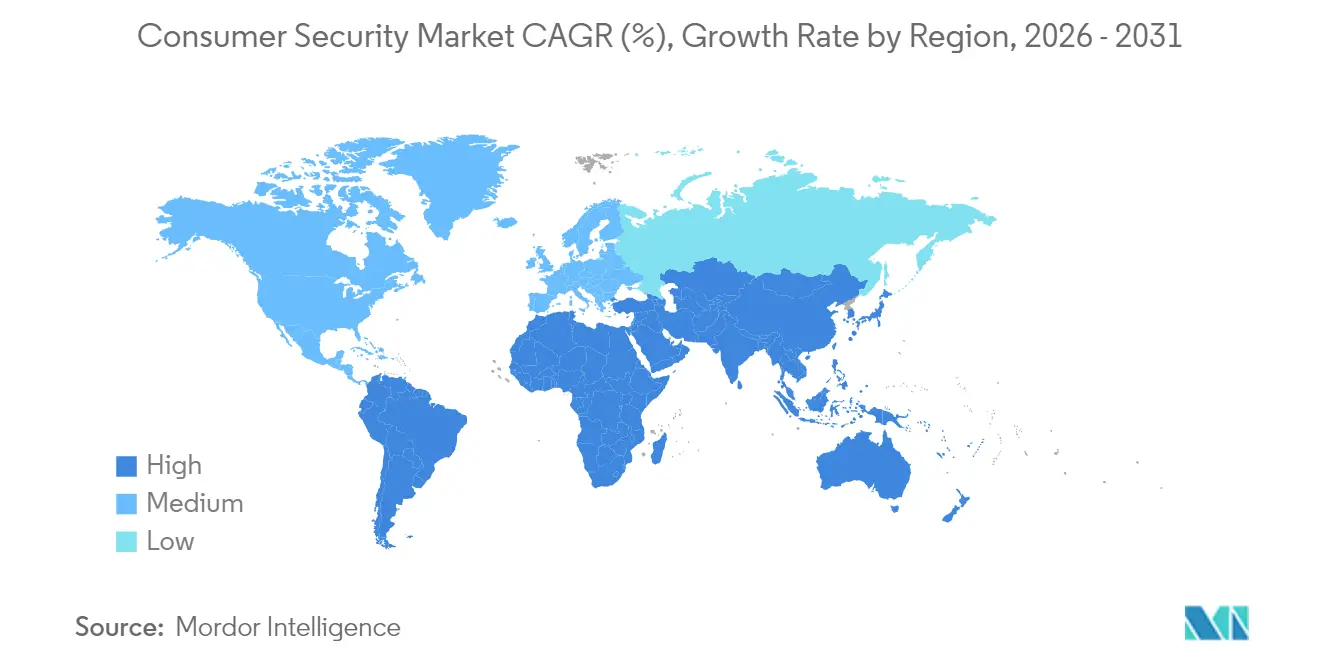

- Por geografía, América del Norte lideró con el 35,85% de la participación en ingresos en 2025; se proyecta que Asia-Pacífico registre una CAGR del 15,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad para el Consumidor

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de pérdidas por phishing y ransomware | +2.1% | Global con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Explosión del IoT doméstico | +1.8% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2–4 años) |

| Las regulaciones orientadas a la privacidad impulsan la adopción | +1.4% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Paquetes de suscripción de protección de identidad | +1.2% | Global, liderado por América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Pérdidas por Phishing y Ransomware

Las pérdidas de consumidores reportadas al FBI ascendieron a USD 16,6 mil millones en 2024, un aumento del 33% interanual, y el phishing representó 193.407 denuncias, la categoría de delito más numerosa. Las instalaciones sanitarias enfrentaron 444 incidentes de ransomware, lo que subraya cómo los dispositivos de los consumidores pueden actuar como trampolines hacia sistemas críticos.[2]Asociación Americana de Hospitales, "Informe: El sector sanitario registró la mayor cantidad de ciberamenazas en 2024," aha.org La pérdida promedio por víctima alcanzó USD 19.372, y las personas mayores perdieron USD 4,8 mil millones, lo que llevó a los proveedores a simplificar las interfaces y añadir asistencia adaptada a personas de edad avanzada. El compromiso del correo electrónico empresarial causó USD 2,7 mil millones en daños, por lo que las suites ahora extienden las defensas más allá del análisis de archivos para incluir pasarelas de correo seguro y alertas de fraude. A medida que las víctimas experimentan consecuencias financieras directas, la disposición a pagar por paquetes multicapa aumenta, impulsando las actualizaciones desde herramientas gratuitas hacia paquetes premium.

Explosión del IoT Doméstico

La propiedad de hogares inteligentes amplía la superficie de ataque porque los dispositivos cotidianos suelen salir de fábrica con credenciales débiles. Un estudio del Departamento de Comercio de los Estados Unidos encontró que el 66% de los dispositivos encuestados utilizaban semiconductores suministrados por fundiciones chinas, lo que intensifica el escrutinio de la cadena de suministro. El Reino Unido prohibió las contraseñas predeterminadas en productos conectados en abril de 2024 y estableció períodos mínimos de soporte, sentando un precedente que otras regiones podrían seguir. Investigaciones académicas revelan que los dispositivos IoT de consumo generalmente carecen de una detección de intrusiones rigurosa, lo que crea una oportunidad para plataformas que protegen toda la red doméstica en lugar de dispositivos aislados. Los proveedores ahora combinan aplicaciones de endpoint con escáneres a nivel de enrutador, y el impulso estatal de China hacia robots domésticos basados en IA alinea aún más el crecimiento de los dispositivos inteligentes con la demanda de seguridad en el hogar.

Las Regulaciones Orientadas a la Privacidad Impulsan la Adopción

El regulador de California avanzó en la actualización de las normas de la CCPA en 2024, ampliando las obligaciones de los intermediarios de datos y aumentando las posibles sanciones. La Ley de Protección de Datos Personales Digitales de India entrará en vigor junto con nuevas normas en 2025, imponiendo obligaciones explícitas a los responsables del tratamiento de datos. China publicó los "Veinte Artículos sobre Datos" que agilizan las transferencias transfronterizas pero elevan las salvaguardas técnicas, impulsando la demanda de cifrado probado y gestión del consentimiento. En los Estados Unidos, la FCC reclasificó el servicio de banda ancha bajo el Título II, otorgando a la agencia una autoridad más clara para imponer obligaciones de ciberseguridad a los proveedores. A medida que el cumplimiento normativo pasa de opcional a obligatorio, los consumidores adoptan cada vez más herramientas que documentan los controles de privacidad y la residencia de los datos.

Paquetes de Suscripción de Protección de Identidad

Las actualizaciones freemium resultan efectivas cuando la monitorización de identidad, la VPN y la gestión de contraseñas se agrupan en una sola licencia. Gen Digital ahora atiende a 500 millones de usuarios y reporta 65 millones de cuentas de pago en sus marcas Norton y Avast, lo que pone de relieve el potencial de conversión. Los operadores de telecomunicaciones integran la seguridad en las tarifas de banda ancha porque la conectividad doméstica es un canal de distribución ideal; se prevé que el gasto de las operadoras de telecomunicaciones en software de seguridad para el consumidor aumente de USD 412 millones en 2024 a USD 606 millones en 2030, una CAGR del 6,6%. El costo global de las estafas en línea superó USD 1 billón en 2023, motivando a los compradores a preferir servicios continuamente actualizados frente a claves de software de uso único. Los modelos recurrentes también alinean los incentivos: los proveedores mantienen la vigilancia, los clientes permanecen protegidos y los ingresos de por vida aumentan.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Seguridad integrada gratuita del sistema operativo | -1.6% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Mercados emergentes sensibles al precio y piratería | -1.1% | Mercados emergentes de Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Seguridad Integrada Gratuita del Sistema Operativo

Windows Defender y herramientas nativas similares ofrecen una seguridad de referencia aceptable contra malware y phishing, especialmente en sistemas operativos modernos. Su precio cero reduce la necesidad percibida de suscripciones adicionales entre los hogares con presupuesto ajustado. Sin embargo, las pérdidas récord de los consumidores de USD 16,6 mil millones en 2024 demuestran que la protección de referencia no logra detener la ingeniería social sofisticada ni el ransomware dirigido.[1]Oficina Federal de Investigaciones, "Informe Anual IC3 2024," ic3.gov Por ello, los proveedores destacan la heurística avanzada, los escudos bancarios, la monitorización de la web oscura y la ofuscación del tráfico VPN que las utilidades integradas no cubren. El marketing ahora hace hincapié en las salvaguardas holísticas contra el fraude de identidad y las alertas financieras en tiempo real, en lugar del simple análisis de virus.

La "Fatiga de Alertas" del Consumidor Reduce la Retención

El exceso de advertencias que saturan las pantallas reduce el cumplimiento a medida que los usuarios comienzan a ignorar las ventanas emergentes. Las investigaciones del sector revelan que demasiados avisos genéricos erosionan la confianza, lo que lleva a la cancelación de suscripciones. Para contrarrestar esto, Kaspersky ha obtenido 53 patentes de aprendizaje automático desde 2019, centradas en la detección precisa para reducir los falsos positivos. Los asistentes impulsados por IA ahora clasifican los eventos, muestran solo los problemas urgentes y proponen pasos claros a seguir, aunque la adopción generalizada aún es incipiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Detección y Respuesta en Endpoints para el Hogar Impulsa el Crecimiento del Segmento Premium

Se proyecta que la Detección y Respuesta en Endpoints para dispositivos domésticos crezca a una CAGR del 18,25% hasta 2031, incluso cuando las suites de antivirus representaron el 41,95% de los ingresos en 2025. Este cambio refleja la realidad de que los motores basados en firmas no pueden seguir el ritmo del malware sin archivos y las tácticas de aprovechamiento de herramientas legítimas del sistema. Dentro del tamaño del mercado de seguridad para el consumidor en herramientas de endpoint, los escudos contra ransomware aumentan impulsados por los titulares del sector sanitario, mientras que los monitores de robo de identidad ganan visibilidad cada vez que los acuerdos por brechas de datos aparecen en las noticias. Los módulos VPN muestran una adopción constante porque los estilos de vida de trabajo desde cualquier lugar aumentan la conciencia sobre la privacidad. Los gestores de contraseñas siguen las nuevas normas que prohíben credenciales débiles en las aplicaciones de consumo, aunque la penetración sigue siendo mayor entre los profesionales con conocimientos de seguridad.

La convergencia está en marcha a medida que los proveedores agrupan estas categorías en un único portal para reducir la fatiga de interfaces. Como resultado, el mercado de seguridad para el consumidor registra una mayor retención cuando las familias pueden cubrir portátiles, móviles y concentradores IoT bajo un panel de control unificado. Los proveedores también ofrecen controles parentales y navegación segura a los padres nativos digitales, y las utilidades de copia de seguridad siguen siendo relevantes para la recuperación ante ransomware a pesar de la competencia de las unidades en la nube convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios se Aceleran a Pesar del Dominio del Software

El software representó el 81,78% del tamaño del mercado de seguridad para el consumidor en 2025, ya que los agentes de endpoint y las aplicaciones móviles siguen siendo el primer paso de compra. Sin embargo, los servicios están en camino de alcanzar una CAGR del 16,55% a medida que los usuarios no técnicos recurren a la detección gestionada, la configuración y la respuesta las 24 horas del día, los 7 días de la semana. Las alianzas con operadoras de telecomunicaciones simplifican la activación y la facturación, ampliando el alcance hacia hogares que no comprarían paquetes independientes.

Las ofertas híbridas difuminan la línea: los algoritmos de IA se ejecutan en la nube, pero los analistas humanos validan la actividad sospechosa, lo que produce una propuesta de valor convincente para los hogares de mayor riesgo. Los datos del FBI que muestran USD 2,7 mil millones perdidos por el compromiso del correo electrónico empresarial subrayan la necesidad de orientación experta cuando las alertas escalan más allá de las amenazas a nivel de dispositivo. Con el tiempo, los complementos de servicios aumentan los ingresos promedio por usuario y generan costos de cambio que los proveedores de software puro tienen dificultades para igualar.

Por Implementación: La Adopción de la Nube Acelera el Cambio de Infraestructura

Las implementaciones en el dispositivo mantuvieron una participación del 65,10% en 2025 porque muchos compradores aún desean protección sin conexión. Sin embargo, los modelos en la nube crecen a una CAGR del 14,62% gracias a los feeds de reputación en tiempo real y la administración simplificada entre plataformas. El plan de ciberseguridad de China exige monitorización centralizada y controles de clasificación de datos, lo que anima a los proveedores a mantener el análisis de amenazas en la nube.

Las normas de privacidad que exigen la residencia de datos a veces favorecen el procesamiento local, pero los híbridos de edge más nube ahora almacenan en caché el contenido sensible en el endpoint mientras siguen obteniendo información de IA de un motor central. Las solicitudes de patentes que cubren la monitorización de vulnerabilidades en tiempo real ilustran el giro técnico hacia la telemetría siempre conectada. En los Estados Unidos, una supervisión más estricta de la FCC empuja a los proveedores de servicios de internet hacia paneles de control en la nube que reflejan la postura de seguridad en los portales de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: El Sector Salud Lidera la Adopción en Medio del Aumento de Amenazas

Los servicios financieros representaron el 21,35% de los ingresos en 2025, ya que las transacciones cifradas y las auditorías regulatorias exigían altos estándares. Sin embargo, el sector salud está en camino de alcanzar una CAGR del 13,21% hasta 2031 porque las cadenas de suministro hospitalarias dependen de tabletas de grado consumidor y el personal puede manejar registros en dispositivos personales. La Asociación Americana de Hospitales registró 444 incidentes de ciberamenazas en 2024, lo que llevó tanto a pacientes como a médicos a instalar defensas dedicadas.

El Fondo Monetario Internacional advierte que las pérdidas cibernéticas en la banca podrían alcanzar USD 2,5 mil millones en casos extremos, por lo que los empleados del sector ahora tratan las redes domésticas como extensiones del perímetro de la oficina. El gobierno, las telecomunicaciones y la educación también adoptan herramientas de consumo porque el trabajo híbrido difumina la propiedad de los dispositivos. El piloto E-Rate de USD 200 millones de la FCC amplía los presupuestos escolares para las salvaguardas de endpoints. El comercio minorista y la logística demandan protección móvil a medida que el personal escanea inventarios y procesa pagos en el campo.

Análisis Geográfico

América del Norte retuvo el 35,85% de los ingresos en 2025 y continúa adquiriendo suites premium gracias a una concienciación madura y un sólido impulso regulatorio. El último Informe de Delitos en Internet del FBI registró USD 16,6 mil millones en pérdidas de consumidores, lo que proporciona a los vendedores un argumento de venta potente durante las renovaciones. La decisión de la FCC de clasificar la banda ancha como servicio de telecomunicaciones aumenta la supervisión y obliga a los proveedores a incluir herramientas de seguridad en los planes de conectividad, ampliando aún más la oportunidad local. La Estrategia Nacional de Ciberseguridad de Canadá y el gasto empresarial sostenido de CAD 14 mil millones (USD 10,3 mil millones) demuestran el compromiso regional. Sin embargo, brechas de alto perfil como la exposición de 51 millones de registros de clientes de AT&T en 2024 mantienen a los consumidores en alerta.

Asia-Pacífico registra la CAGR más alta del 15,16% hasta 2031 a medida que la transformación digital se acelera. Se proyecta que el mercado de ciberseguridad de China aumente de 712 mil millones de yuanes en 2022 a 1.078 mil millones de yuanes en 2025, lo que equivale a casi USD 149 mil millones y subraya la escala. El esquema UPI de India procesó un 33% más de transacciones en mayo de 2025 que un año antes, pero las pérdidas por fraude alcanzaron EUR 177 crore (USD 21 millones), alertando a los ciudadanos sobre los riesgos en línea. Japón promueve la IA en los servicios al consumidor, creando requisitos avanzados de análisis de comportamiento que los proveedores se apresuran a satisfacer. Un mosaico diverso de leyes obliga a los proveedores a localizar funciones como líneas de atención para respuesta a incidentes y zonas de almacenamiento de datos.

Europa registra una expansión constante anclada en la aplicación del RGPD, que obliga a un manejo transparente de los datos y a la notificación de brechas. La prohibición del Reino Unido de contraseñas predeterminadas en dispositivos inteligentes amplía la carga de cumplimiento y anima a los consumidores a mejorar la seguridad en todo el hogar. Telefonica Tech muestra el apetito de los operadores europeos por la seguridad integrada al desplegar servicios SASE que incluyen protección de endpoints para pequeñas empresas y su personal. Oriente Medio y África muestran una demanda incipiente: el aumento de la penetración de internet impulsa la exposición a amenazas, pero la sensibilidad al precio ralentiza la adopción de suites de alta gama. Se espera que los planes de economía digital gubernamentales y las asociaciones público-privadas financien campañas de concienciación que elevarán la demanda de referencia con el tiempo.

Panorama Competitivo

El sector muestra una concentración moderada porque un puñado de marcas globales mantiene grandes bases de suscriptores, aunque ningún proveedor supera la mitad de los ingresos totales. Las unidades Norton, Avast y LifeLock de Gen Digital reportan 500 millones de usuarios y añadieron USD 38 millones en ingresos netos en el tercer trimestre de 2025, aprovechando los embudos freemium y la familiaridad con la marca. Los competidores se diferencian incorporando análisis avanzados de IA, defensa de identidad y bóvedas de contraseñas en una sola consola para aumentar los costos de cambio.

Kaspersky amplió su programa BUILD en 2025, reduciendo las barreras de entrada para los pequeños desarrolladores para que el ecosistema pueda incorporar capacidades en espacios vacíos a su plataforma. La actividad de patentes es intensa: Kaspersky posee decenas de invenciones de aprendizaje automático, mientras que Darktrace patenta algoritmos de respuesta autónoma que podrían migrar desde dispositivos empresariales hacia dispositivos de consumo en el edge.

Las operadoras de telecomunicaciones emergen como canales fundamentales, con el gasto en software de seguridad para el consumidor proyectado para alcanzar USD 606 millones en 2030. Los proveedores dispuestos a ofrecer sus motores bajo marca blanca dentro de enrutadores de banda ancha pueden acceder a bases de millones de hogares con un solo acuerdo. Las empresas emergentes se centran en la detección de voz fraudulenta, la inspección de códigos QR en tiempo real y la protección específica para videojuegos, lo que obliga a los actores establecidos a adquirir o replicar funciones de nicho. Las defensas gratuitas del sistema operativo continúan mejorando, pero la complejidad de las amenazas garantiza espacio para suites integradas que combinan detección de amenazas de día cero, VPN y salvaguardas para carteras digitales.

Líderes de la Industria de Seguridad para el Consumidor

Gen Digital (Norton, Avast)

McAfee

Trend Micro

Kaspersky Lab

Bitdefender

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Administración del Ciberespacio de China lanzó la campaña "Claro y Brillante" dirigida a algoritmos opacos, creando nuevos puntos de control de cumplimiento para las aplicaciones de seguridad habilitadas con IA.

- Mayo de 2025: Gen Digital reveló un aumento de ingresos netos de USD 38 millones en el tercer trimestre de 2025 gracias a una mayor adopción de paquetes de protección de identidad.

- Abril de 2025: La FCC reclasificó la banda ancha bajo el Título II, ampliando su autoridad para ordenar salvaguardas de ciberseguridad dentro de las conexiones de los consumidores.

- Febrero de 2025: El estudio HardenStance de Bitdefender pronosticó que el gasto de las operadoras de telecomunicaciones en protección al consumidor alcanzaría USD 606 millones en 2030.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguridad para el consumidor como el gasto agregado de personas privadas en software, hardware y servicios entregados en la nube que protegen endpoints personales, redes domésticas, dispositivos IoT de consumo e identidades digitales relacionadas. La protección abarca la prevención, detección, respuesta a amenazas y herramientas de privacidad instaladas en PCs, dispositivos móviles, concentradores de hogar inteligente, cámaras y routers.

Exclusión del alcance: las plataformas cibernéticas con licencia puramente empresarial y los servicios de vigilancia física no se contabilizan.

Descripción general de la segmentación

- Por Tipo

- Suites de Antivirus y Seguridad en Internet

- Suites de Protección contra Robo de Identidad y Privacidad

- Red Privada Virtual (VPN)

- Gestores de Contraseñas

- Detección y Respuesta en Endpoints (EDR para el Hogar)

- Control Parental y Navegación Segura

- Copia de Seguridad y Recuperación

- Escudo contra Ransomware

- Por Componente

- Software

- Servicios (Configuración, Soporte, MDR para el Hogar)

- Por Implementación

- En las instalaciones / Residente en el dispositivo

- Nube / SaaS

- Por Vertical de Usuario Final

- Gobierno y Defensa

- BFSI

- TI y Telecomunicaciones

- Salud

- Transporte y Logística

- Comercio Minorista y Comercio Electrónico

- Energía y Servicios Públicos

- Manufactura

- Educación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de producto de suites de seguridad, responsables de paquetes de ISP y asesores regionales de CERT en América del Norte, Europa y Asia Pacífico. Estas conversaciones validaron los precios de venta promedio, las tasas de incorporación para paquetes de telecomunicaciones y el ritmo al que los hogares añaden seguridad para nuevos endpoints IoT.

Investigación de escritorio

Comenzamos con conjuntos de datos públicos, estadísticas de pérdidas del FBI IC3, informes de amenazas de ENISA y penetración de banda ancha en hogares de la ITU, ya que anclan la exposición del usuario. Los códigos aduaneros globales para cámaras Wi-Fi, los datos de envíos del BIS para PCs y las solicitudes de patentes sobre análisis de amenazas para el consumidor orientaron las estimaciones del parque de dispositivos. Los informes de empresas, las presentaciones para inversores y la prensa de reputación añadieron pistas sobre precios y adopción. Las métricas de suscripción de los rankings de App Store y el informe anual de Gen Digital se obtuvieron a través de D&B Hoovers y Dow Jones Factiva. Las fuentes mencionadas aquí ilustran el conjunto más amplio de investigación de escritorio consultado; numerosas bases de datos adicionales y publicaciones abiertas informaron nuestra perspectiva.

Dimensionamiento del mercado y previsión

Se construyó un modelo combinado de arriba hacia abajo y de abajo hacia arriba. Primero dimensionamos el conjunto direccionable rastreando los hogares conectados, el promedio de dispositivos por hogar y la incidencia reportada de infecciones por malware, que luego se valoraron utilizando curvas de penetración específicas por región y de ARPU. Los totales de proveedores de recuentos de usuarios y verificaciones de ASP muestreado por asientos activos actuaron como contrapeso de abajo hacia arriba antes de la conciliación. Las variables clave incluyen las pérdidas anuales por ciberdelincuencia al consumidor, la base instalada de smartphones, los envíos de cámaras inteligentes, los hitos de regulación de privacidad y las tasas promedio de renovación de suites de seguridad. La regresión multivariante, complementada con análisis de escenarios para el crecimiento de dispositivos, proyecta cifras hasta 2030 y señala la varianza cuando cualquier variable se desvía más de una desviación estándar.

Ciclo de validación de datos y actualización

Los resultados pasan por tres capas: análisis automatizados de valores atípicos, revisión por pares de un segundo analista y aprobación del analista principal. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como un lanzamiento importante de seguridad de SO o un cambio regulatorio. Los clientes reciben así la línea de base más actualizada.

Por qué la línea de base de seguridad para el consumidor de Mordor es confiable

Las estimaciones publicadas varían porque las empresas difieren en lo que contabilizan y con qué frecuencia actualizan los resultados.

El alcance de los dispositivos, las escalas de precios y las técnicas de previsión crean brechas visibles que desconciertan a los compradores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 43,65 B | Mordor Intelligence | - |

| USD 40,46 B | Global Consultancy A | contabiliza únicamente dispositivos de hogar inteligente, omite los ingresos por seguridad móvil |

| USD 45,15 B | Industry Journal B | utiliza precios de lista de proveedores, validación primaria limitada, retraso en la actualización anual |

En resumen, la selección disciplinada de variables y las verificaciones de campo anuales de Mordor ofrecen una cifra equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta insumos claros y pasos repetibles. Esto convierte nuestra línea de base en la opción confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguridad para el consumidor y a qué velocidad está creciendo?

El mercado se sitúa en USD 47,75 mil millones en 2026 y se proyecta que alcance USD 75,25 mil millones en 2031, lo que implica una CAGR del 9,52%.

¿Qué categoría de producto tiene la mayor participación en el mercado de seguridad para el consumidor en la actualidad?

Las suites de antivirus y seguridad en internet lideran con el 41,95% de la participación en ingresos en 2025, situándolas a la cabeza entre los tipos de productos.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para las soluciones de seguridad para el consumidor?

La rápida digitalización, el aumento de los pagos móviles y la expansión de los marcos regulatorios impulsan a Asia-Pacífico a una CAGR del 15,16% hasta 2031.

¿Cómo influyen los operadores de telecomunicaciones en la adopción de la seguridad para el consumidor?

Las operadoras de telecomunicaciones integran cada vez más la protección en los planes de banda ancha, y se prevé que su gasto en software de seguridad aumente de USD 412 millones en 2024 a USD 606 millones en 2031.

¿Qué papel desempeñan las regulaciones de privacidad en el crecimiento del mercado?

Las nuevas leyes en California, India, China y otras jurisdicciones hacen obligatoria la protección de datos, lo que lleva a los consumidores a adoptar herramientas que demuestren el cumplimiento normativo y protejan la información personal.

¿Son suficientes las defensas integradas del sistema operativo para las amenazas modernas?

Si bien las herramientas gratuitas cubren el malware básico, el phishing avanzado, el ransomware y el fraude de identidad aún requieren las capacidades multicapa que ofrecen las suites premium de seguridad para el consumidor.

Última actualización de la página el: