Tamaño y Participación del Mercado de Analítica de Seguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Analítica de Seguridad por Mordor Intelligence

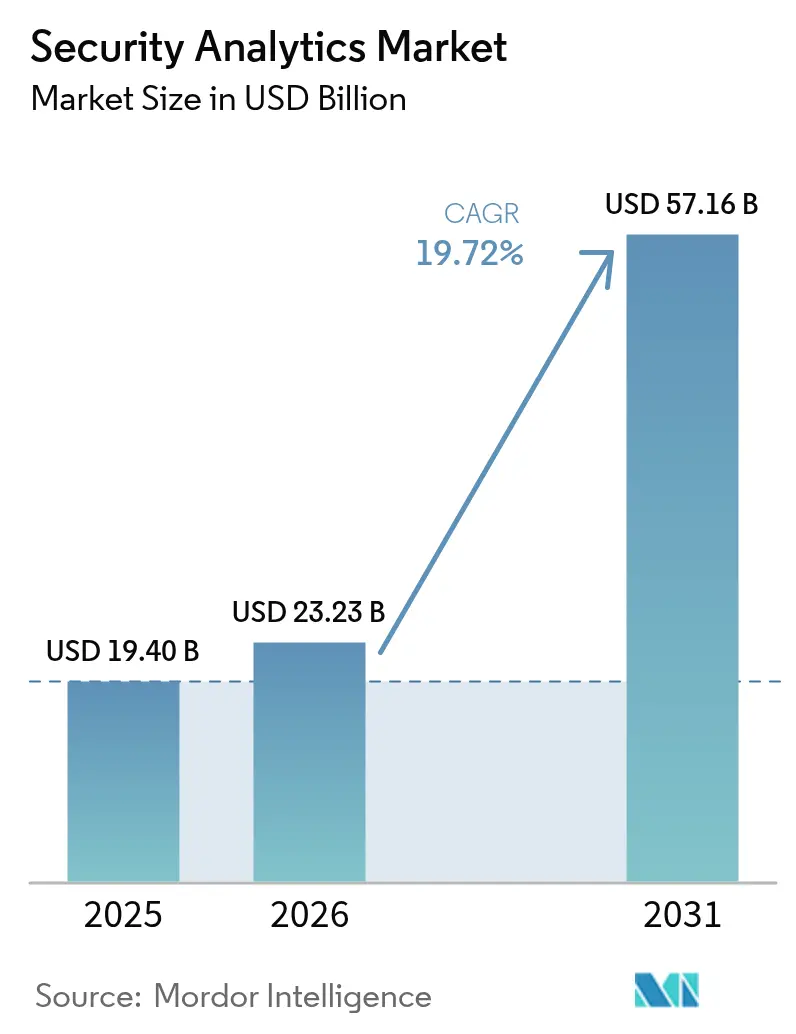

El tamaño del mercado de analítica de seguridad en 2026 se estima en USD 23,23 mil millones, creciendo desde el valor de 2025 de USD 19,40 mil millones con proyecciones para 2031 que muestran USD 57,16 mil millones, creciendo a una CAGR del 19,72% durante 2026-2031. El auge refleja el impulso de las empresas por neutralizar ciberataques sofisticados con plataformas basadas en IA que analizan miles de millones de eventos en tiempo real. El crecimiento se origina en la explosión de puntos finales de IoT, proyectos de transformación con prioridad en la nube y regímenes de cumplimiento normativo más estrictos que requieren analítica automatizada. La demanda se amplifica aún más por la consolidación de plataformas: los grandes proveedores ahora agrupan SIEM, SOAR, UEBA e inteligencia de amenazas en suites únicas para simplificar las operaciones y contrarrestar la proliferación de herramientas. CrowdStrike, Palo Alto Networks, Microsoft, IBM y Cisco compiten agresivamente en amplitud analítica, velocidad y automatización nativa, mientras que los especialistas de nicho mantienen tracción a través de modelos de IA diferenciados y arquitecturas nativas en la nube.

Conclusiones Clave del Informe

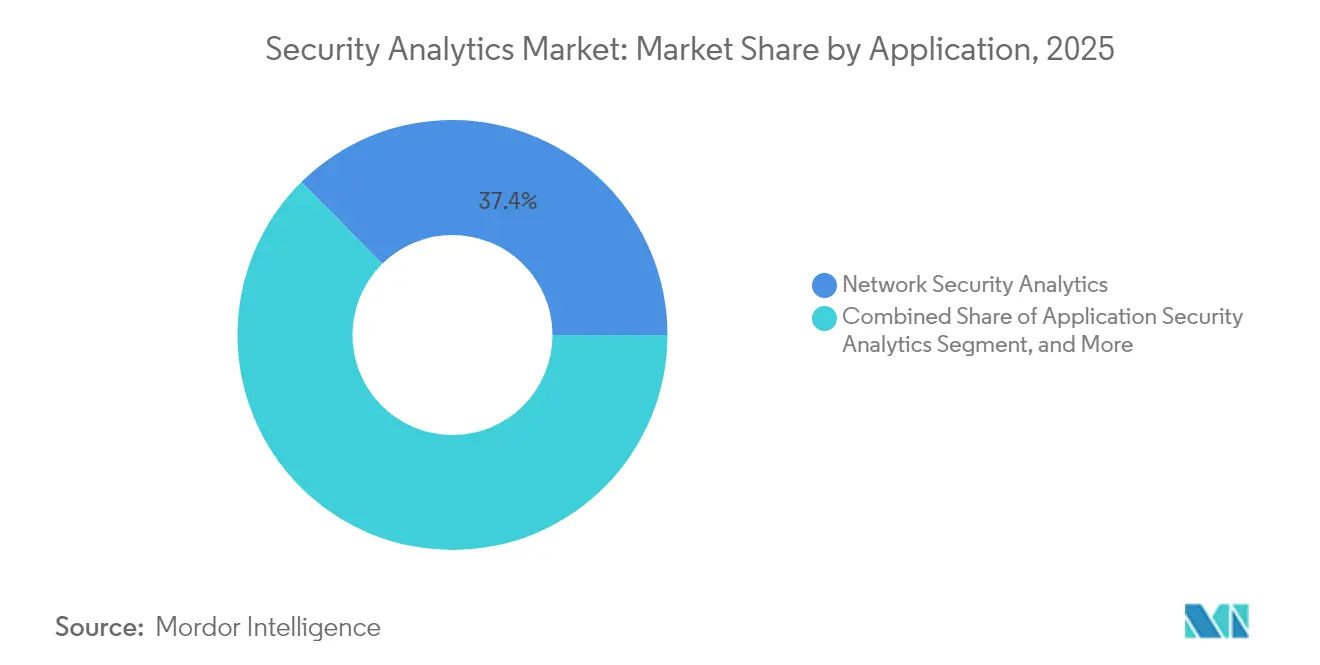

- Por aplicación, la analítica de seguridad de redes lideró con el 37,40% de la participación del mercado de analítica de seguridad en 2025; se proyecta que la analítica de seguridad en la nube crecerá a una CAGR del 16,85% hasta 2031.

- Por implementación, los modelos locales mantuvieron el 53,60% de participación del tamaño del mercado de analítica de seguridad en 2025, mientras que la implementación en la nube está prevista para expandirse a una CAGR del 20,45% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 68,10% de los ingresos en 2025, mientras que las pequeñas y medianas empresas están proyectadas para crecer a una CAGR del 20,85% hasta 2031.

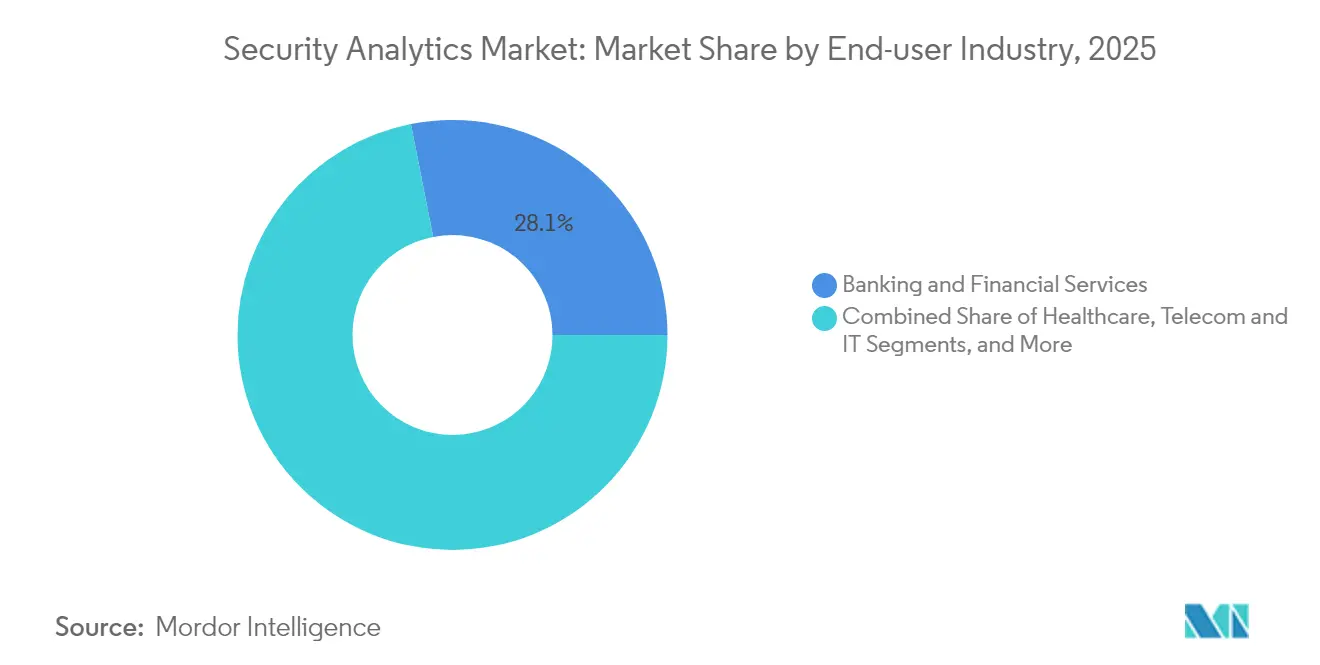

- Por usuario final, la banca y los servicios financieros capturaron el 28,10% de la participación del mercado de analítica de seguridad en 2025; la salud se acelerará a una CAGR del 16,05% hasta 2031.

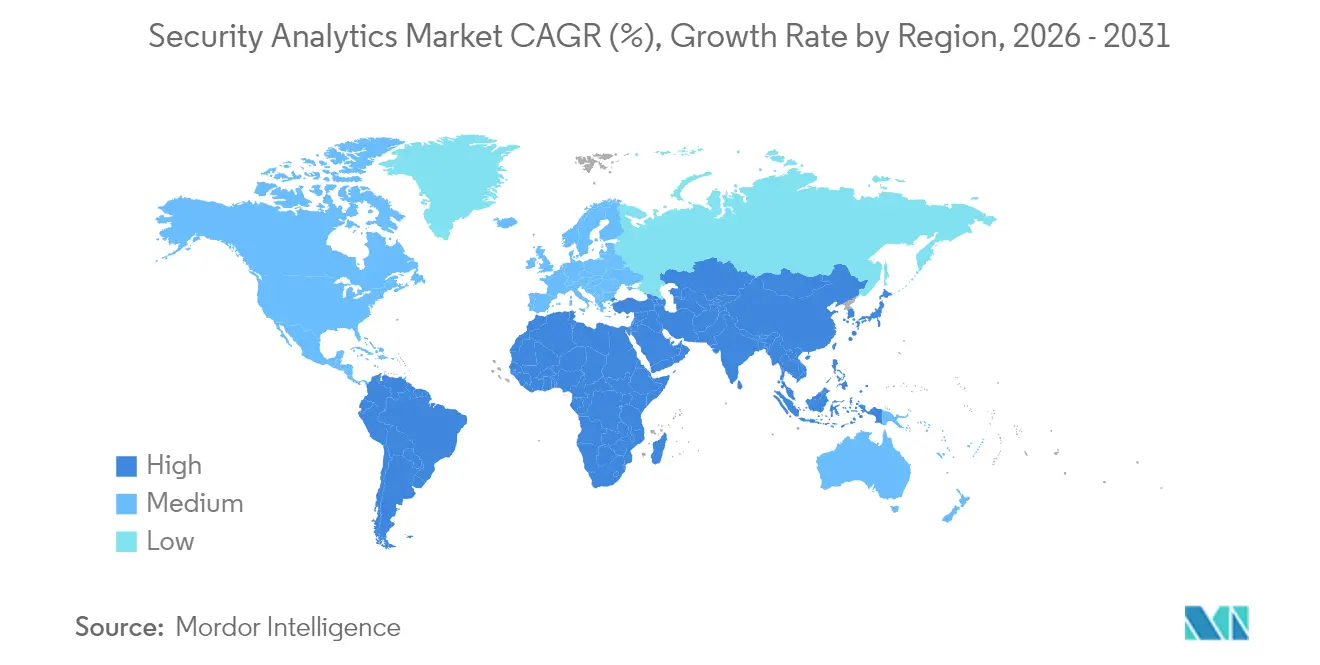

- Por geografía, América del Norte retuvo el 41,50% de la participación de ingresos en 2025; se pronostica que Asia-Pacífico registrará una CAGR del 13,25% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Análisis de Seguridad*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Sofisticación del panorama de ciberamenazas | +4.2% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Crecimiento explosivo de puntos finales de IoT y BYOD | +3.8% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Programas de transformación digital con prioridad en la nube | +5.1% | Global, liderado por América del Norte y la UE, acelerándose en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de los regímenes globales de cumplimiento en ciberseguridad | +3.4% | UE y América del Norte como principales, extendiéndose a Asia-Pacífico y MEA | Mediano plazo (2-4 años) |

| Surgimiento de malware polimórfico impulsado por IA | +2.7% | Global, concentrado inicialmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Aumento de identidades máquina a máquina no gestionadas | +2.9% | Global, particularmente en sectores de manufactura e IoT intensivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sofisticación del panorama de ciberamenazas

Los actores estatales ahora despliegan cadenas de herramientas automatizadas que eluden las defensas basadas en firmas, empujando a las empresas hacia la analítica de comportamiento que detecta movimientos laterales y exploits de día cero. El FBI citó un aumento en los ataques patrocinados por estados a operadores de telecomunicaciones con fines de vigilancia y exfiltración de datos. [1]RSM US, "Panorama de Amenazas de Actores Estatales," rsmus.comPor ello, los equipos de seguridad prefieren plataformas con modelos de aprendizaje automático que aprenden automáticamente las líneas base de la red y señalan rutas anómalas en milisegundos. Los proveedores integran UEBA y fuentes de inteligencia de amenazas directamente en los motores SIEM, reduciendo el tiempo de permanencia y mejorando el tiempo medio de detección. Esta carrera armamentista recompensa a los proveedores capaces de reentrenar modelos de forma continua sin ingeniería de características manual.

Crecimiento explosivo de puntos finales de IoT y BYOD

Los sensores industriales, los dispositivos médicos y los portátiles de trabajo remoto han ampliado la superficie de ataque, dejando los controles perimetrales ineficaces. Una investigación publicada en Scientific Reports encontró que más del 60% de las organizaciones sufrieron amenazas internas vinculadas a dispositivos no gestionados. [2]Scientific Reports, "Análisis de Comportamiento de Amenazas Internas," nature.com La analítica moderna ingiere telemetría de pasarelas OT, agentes EDR móviles y nodos perimetrales, aplicando aprendizaje no supervisado para clasificar los comportamientos de los dispositivos. El procesamiento en el perímetro reduce la latencia y mantiene las operaciones en funcionamiento cuando se interrumpe la conectividad. Los proveedores ahora incorporan agentes ligeros en el firmware y los combinan con analítica de grafos en la nube para correlacionar anomalías en flotas de millones de puntos finales.

Programas de transformación digital con prioridad en la nube

Las estrategias de migración directa y la adopción de SaaS en entornos nuevos aceleran el cambio del SIEM local a la analítica entregada en la nube. La colaboración entre AT&T y Palo Alto Networks agrupa la conectividad con la detección de amenazas en tiempo real dentro de una estructura SASE unificada. [3]AT&T, "AT&T y Palo Alto Networks Ofrecen SASE," att.com Las plataformas nativas en la nube escalan elásticamente la ingesta de registros y ejecutan modelos de IA sin hardware del cliente, permitiendo una inspección continua en AWS, Azure y Google Cloud. Las cargas de trabajo sin servidor y en contenedores añaden nuevos tipos de telemetría —llamadas a API, comunicaciones de contenedores auxiliares y registros de inicio en frío— que requieren recopiladores de datos específicos y enriquecimiento de contexto en la ingesta.

Expansión de los regímenes globales de cumplimiento en ciberseguridad

La Ley de Resiliencia Cibernética de la UE obliga a los fabricantes a parchear los dispositivos conectados durante todo su ciclo de vida, impulsando la demanda de analítica que confirme la remediación de vulnerabilidades. [4]Secure Privacy, "Resumen de la Ley de Resiliencia Cibernética de la UE," secureprivacy.ai Los reguladores financieros ahora insisten en la detección de anomalías en tiempo real para el fraude, haciendo que la analítica avanzada sea inevitable en los sistemas bancarios. El alcance extraterritorial del RGPD obliga a contar con registros de auditoría detallados e informes orquestados de acceso de sujetos de datos, por lo que los proveedores incorporan módulos de cumplimiento y generación automatizada de evidencias en los paneles de control. A medida que los mandatos se multiplican en salud, telecomunicaciones e infraestructura crítica, los compradores prefieren plataformas que mapeen las detecciones directamente a marcos como NIS2, ISO 27001 e HIPAA.

Análisis del Impacto de las Restricciones del Mercado de Análisis de Seguridad*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Desafíos de integración de datos y proliferación de herramientas | -2.8% | Global, particularmente agudo en grandes empresas | Corto plazo (≤ 2 años) |

| Escasez global de analistas de SOC | -3.1% | Global, más severo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Alta fatiga por alertas y tasas elevadas de falsos positivos | -2.4% | Global, concentrado en mercados maduros | Corto plazo (≤ 2 años) |

| Normas de soberanía de datos que restringen la analítica | -1.9% | UE como principal, extendiéndose a Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de integración de datos y proliferación de herramientas

La mayoría de las empresas gestionan entre 25 y 50 herramientas de seguridad que emiten esquemas de registros desconectados, lo que obliga a crear analizadores sintácticos personalizados y retrasa la correlación. CSO Online informa que la sobrecarga de integración agota la capacidad de los analistas y oscurece los ataques multivectoriales. Los compradores están reemplazando las soluciones puntuales por suites de analítica convergente, aunque el temor al bloqueo de proveedor ralentiza los proyectos de sustitución completa. A medida que la migración a la nube aumenta la complejidad, las plataformas deben normalizar Syslog local, metadatos de API en la nube y registros de auditoría de SaaS dentro de un único lago de datos, o arriesgarse a perpetuar los silos.

Escasez global de analistas de SOC

ISC² estima una brecha de mano de obra de 4 millones de profesionales, lo que deja muchas implementaciones de analítica de seguridad infrautilizadas. TechXplore destaca que las habilidades avanzadas de búsqueda de amenazas son especialmente escasas, lo que prolonga la respuesta a incidentes e infla los costos de los servicios gestionados. Los proveedores responden con triaje autónomo, manuales de procedimientos en lenguaje natural y narrativas forenses generadas por IA, pero los compradores aún necesitan personal para validar alertas y ajustar modelos. Las pymes sienten la presión de forma más aguda, lo que las orienta hacia ofertas de MDR externalizadas y XDR totalmente gestionado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Análisis de Seguridad

Por Aplicación:

La Seguridad de Redes Domina la Infraestructura TradicionalLa analítica de seguridad de redes generó el 37,40% de los ingresos de 2025, subrayando el papel perdurable de la inspección profunda de paquetes y el análisis de NetFlow en el mercado de analítica de seguridad. La analítica de seguridad en la nube avanza a una CAGR del 16,85% hasta 2031 a medida que las empresas trasladan cargas de trabajo fuera de las instalaciones y buscan visibilidad entre nubes. La analítica de aplicaciones, web y puntos finales amplía conjuntamente la cobertura de detección, mientras que los módulos de amenazas internas emplean UEBA para perfilar el comportamiento de los usuarios.

La convergencia de estos subsegmentos impulsa a los proveedores a incorporar recopiladores basados en microservicios que ingieren telemetría diversa en estructuras de datos unificadas. Las plataformas que ofrecen recomendaciones de políticas impulsadas por IA y remediación automatizada logran ahora una reducción del 59% en falsos positivos frente a los motores de reglas heredados. Las suites integradas resultan, por tanto, atractivas para los responsables de seguridad que buscan reducir el ruido de alertas mientras protegen las capas de red, aplicación e identidad en una sola consola.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación:

La Transformación hacia la Nube se AceleraLas implementaciones locales mantuvieron el 53,60% de los ingresos en 2025, reflejando inversiones ya realizadas y normas de datos soberanos que mantienen los registros sensibles dentro de los cortafuegos. Sin embargo, se prevé que el tamaño del mercado de analítica de seguridad para implementaciones en la nube se expanda a una CAGR del 20,45% hasta 2031 a medida que las empresas adoptan mandatos de SASE y confianza cero. Los modelos híbridos están emergiendo como un puente pragmático: los registros críticos permanecen localmente mientras el análisis de picos ocurre en nubes seguras.

La Arquitectura de Confianza Cero 2.0 del Departamento de Defensa de los Estados Unidos apunta a una cobertura total para 2027, apoyándose en la analítica de nube comercial para la escalabilidad. La licencia basada en consumo y las canalizaciones de ingesta gestionadas eliminan las barreras de gasto de capital, atrayendo incluso a sectores regulados para externalizar tareas de correlación intensivas en cómputo. Los proveedores también despliegan "celdas" de nube regionales para cumplir con las directivas de residencia de datos sin sacrificar la profundidad analítica.

Por Tamaño de Organización:

La Adopción por Parte de las Pymes Impulsa el CrecimientoLas grandes empresas representaron el 68,10% del valor del sector en 2025, pero las pymes impulsarán el crecimiento incremental a una CAGR del 20,85%. La analítica entregada en la nube democratiza las herramientas al agrupar sensores, almacenamiento y aprendizaje automático en niveles de suscripción accesibles para equipos de TI reducidos. Techaisle señala que el 21% de las pymes de alto crecimiento planearon aumentos presupuestarios de ≥15% para ciberseguridad en 2025.

Los servicios de detección y respuesta gestionados encabezan las listas de deseos de las pymes porque eliminan la necesidad de personal de SOC disponible las 24 horas, los 7 días de la semana. Proveedores europeos como WithSecure ahora adaptan paquetes de búsqueda de amenazas asistida por IA para compradores del mercado medio preocupados por los requisitos locales de privacidad de datos. Como resultado, los proveedores compiten en investigaciones automatizadas, interfaces de usuario intuitivas y ofertas de tarifa fija alineadas con las restricciones de flujo de caja de las pymes.

Por Sector de Usuario Final:

Los Servicios Financieros Lideran, la Salud se AceleraLa banca y los servicios financieros capturaron el 28,10% del mercado de analítica de seguridad en 2025, impulsados por mandatos de detección de fraude en tiempo real y altos costos de remediación de brechas. La salud es la más rápida con una CAGR del 16,05% a medida que el ransomware apunta a los registros electrónicos de salud y la continuidad de la atención al paciente. El estudio de IBM sobre el Costo de una Brecha de Datos muestra que los gastos por brechas en el sector salud promedian USD 4,88 millones, impulsando a los proveedores hacia la detección de anomalías basada en IA.

La manufactura ocupa ahora el segundo lugar en volumen de ataques, motivando inversiones en analítica de seguridad de tecnología operativa que mapea protocolos industriales y detecta ráfagas de comandos sospechosas. Los sectores de gobierno, telecomunicaciones y comercio minorista también aceleran la adopción para cumplir con órdenes ejecutivas de confianza cero, protección del núcleo 5G y prevención del fraude omnicanal, respectivamente.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Organización:

Las Pymes Desafían el Dominio EmpresarialLas grandes empresas contribuyeron con el 68,10% de los ingresos de 2025, aprovechando cadenas de herramientas complejas y presupuestos considerables. Sin embargo, las pymes están escalando la adopción más rápidamente a una CAGR del 20,85%, beneficiándose de plataformas en la nube basadas en suscripción que eliminan las barreras de capital. Los flujos de trabajo de incorporación simplificados y los paneles de analítica prescriptiva permiten a equipos más pequeños actuar con rapidez ante alertas priorizadas.

A medida que los proveedores adaptan conjuntos de funciones y precios a las necesidades del mercado medio, es probable que el mercado de analítica de seguridad experimente una difusión geográfica y vertical más amplia, mejorando la resiliencia general del mercado.

Análisis Geográfico

Mercado de Análisis de Seguridad en América del Norte

América del Norte concentró el 41,50% de los ingresos en 2025, beneficiándose de amplios presupuestos en ciberseguridad y de la adopción temprana de SIEM mejorado con inteligencia artificial. Las directivas federales, como la Orden Ejecutiva 14028, imponen diagnósticos continuos y divulgación de información, lo que impulsa aún más el gasto.

Mercado de Análisis de Seguridad en Asia-Pacífico

Se proyecta que Asia-Pacífico crezca a una CAGR del 13,25%, impulsado por las migraciones a la nube, el aumento en la penetración de los ciberseguros y los programas digitales respaldados por los gobiernos. Gallagher Re informa que las primas de ciberseguros en Asia-Pacífico crecen casi un 50% anualmente. Australia, Singapur, Japón y Corea del Sur lideran el gasto, mientras que India y China añaden el mayor volumen de nuevas implementaciones a medida que los referentes tecnológicos locales escalan a nivel global.

Mercado de Análisis de Seguridad en EMEA y América Latina

América Latina prevé una expansión del 64% en su presupuesto de TI para 2025, priorizando soluciones de análisis capaces de gestionar un promedio regional de 1.600 ataques por segundo. El crecimiento en EMEA se mantiene estable; Europa se apoya en el RGPD y en la próxima Ley de Resiliencia Cibernética, mientras que los gastos en seguridad de Oriente Medio y África del Norte están previstos para superar los 3.000 millones de USD en 2025, impulsados por la adopción de inteligencia artificial en los sectores del petróleo, el gas y el gobierno.

Panorama regulatorio

La demanda de análisis de seguridad está siendo moldeada por normas cibernéticas más estrictas y prescriptivas, así como por requisitos de reporte en las principales jurisdicciones. En Estados Unidos, el NIST publicó el Cybersecurity Framework (CSF) 2.0 en febrero de 2024, añadiendo la función Govern para fortalecer la supervisión ejecutiva, y el NIST finalizó el SP 800-172 Rev. 3 en mayo de 2026 con requisitos mejorados para proteger la Información No Clasificada Controlada (CUI) en sistemas no federales frente a amenazas avanzadas. A medida que estas actualizaciones se implementan, los compradores priorizan plataformas de análisis capaces de vincular detecciones y evidencias con controles alineados con NIST, manteniendo registros listos para auditoría.

2026 también trajo consigo referentes sectoriales y de seguridad nacional que elevan las expectativas en materia de detección y monitoreo. En marzo de 2026, la FERC aprobó el NERC CIP-003-11 para reforzar los controles de gestión de seguridad de los sistemas cibernéticos de bajo impacto del sistema eléctrico masivo, incluyendo requisitos vinculados a la autenticación de usuarios remotos y la detección de comunicaciones maliciosas. En junio de 2026, la Casa Blanca emitió el NSPM-12 para los Sistemas de Seguridad Nacional, exigiendo que los sistemas cumplan o superen los estándares de ciberseguridad del NIST y ordenando al CNSS establecer líneas base de configuración segura en la nube. Esto refuerza la demanda de análisis continuo de configuración y telemetría en entornos regulados y adyacentes a la defensa.

Análisis de la cadena de valor

La cadena de valor del análisis de seguridad comienza con la producción de telemetría (registros de endpoint, identidad, red, aplicación, nube y OT) y avanza a través de la recopilación, normalización, enriquecimiento, almacenamiento, correlación, visualización y automatización de la respuesta de datos, entregados como software y, cada vez más, como servicios integrados. Las dependencias ascendentes incluyen la cobertura de sensores (agentes, conectores de API, fuentes de paquetes y flujos), fuentes de inteligencia de amenazas e infraestructura en la nube para la ingesta escalable y el cómputo analítico. El trabajo intermedio se centra en la ingeniería de datos y el contenido de detección, incluyendo analizadores, esquemas, lógica de reglas y modelos de aprendizaje automático, mientras que el valor final se materializa a través de los flujos de trabajo del SOC, las investigaciones, la orquestación y ofertas empaquetadas como MDR y XDR, que ayudan a operacionalizar el análisis para clientes que enfrentan limitaciones de personal en el SOC.

Las asociaciones con hyperscalers y proveedores de servicios están cobrando mayor peso en la distribución y la operacionalización, particularmente a medida que los compradores buscan plataformas consolidadas y opciones de despliegue regional. En 2026, varias colaboraciones reflejaron este cambio: CrowdStrike e IBM ampliaron su trabajo para coordinar operaciones de SOC agénticas (Charlotte AI con IBM ATOM), SentinelOne profundizó su colaboración con Google Cloud mediante integraciones regionales (incluyendo Fráncfort y Arabia Saudita), y Securonix firmó una colaboración estratégica con AWS centrada en IA agéntica para operaciones de seguridad. En materia de remediación, IBM, Red Hat y Palo Alto Networks ampliaron el Project Lightwell en junio de 2026 para conectar el parcheo virtual con la remediación de software de código abierto, estrechando el vínculo entre los hallazgos impulsados por análisis y la ejecución de la respuesta a vulnerabilidades.

Panorama Competitivo

El mercado de analítica de seguridad se encuentra en una consolidación moderada. Los cinco principales proveedores —Microsoft, Palo Alto Networks, IBM, Cisco (tras la adquisición de Splunk) y CrowdStrike— mantienen una participación significativa, mientras que decenas de competidores innovan en funciones de nicho. Palo Alto Networks registró USD 4,8 mil millones en ARR de seguridad de próxima generación con un crecimiento del 15%, atribuyendo el mérito a su estrategia de plataforma. La adquisición de Splunk por parte de Cisco elevó sus ingresos de seguridad un 117% hasta USD 2,1 mil millones al integrar la telemetría SIEM en SecureX.

La propuesta de compra de Wiz por parte de Google por USD 32 mil millones subraya el apetito de los hiperescaladores por la analítica centrada en la nube. Microsoft continuó con fusiones y adquisiciones al absorber RiskIQ por USD 500 millones, añadiendo el mapeo de la superficie de ataque externa a su SIEM Sentinel.

Los competidores emergentes se diferencian a través de bases de datos de grafos, generación de manuales de procedimientos basada en modelos de lenguaje de gran escala y analítica perimetral que preserva la privacidad. Las patentes de QOMPLX sobre computación de grafos distribuida aceleran la puntuación de riesgos en 7,4× mientras reducen el almacenamiento. La tecnología GraphWeaver de CrowdStrike afirma una precisión del 99% en la correlación de alertas en conjuntos de datos a escala de petabytes. Los proveedores ahora publican métricas de retorno sobre la inversión —reducciones en el tiempo medio de respuesta y ahorro en horas de analista— para atraer el escrutinio de los directores financieros y ganar desplazamientos de SIEM heredado.

Líderes del Sector de Analítica de Seguridad

Alert Logic, Inc.

Broadcom Inc. (Symantec Enterprise Division)

Cisco Systems, Inc.

RSA Security LLC

Hewlett Packard Enterprise Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Análisis de Seguridad Incluidas en este Informe

- Alert Logic, Inc.

- Arbor Networks, Inc. (NETSCOUT Systems, Inc.)

- Broadcom Inc. (Symantec Enterprise Division)

- Cisco Systems, Inc.

- RSA Security LLC

- Hewlett Packard Enterprise Company

- International Business Machines Corporation

- LogRhythm, Inc.

- Mandiant, Inc.

- Splunk Inc.

- Fortinet, Inc.

- McAfee, LLC

- Micro Focus International plc

- Securonix, Inc.

- Exabeam, Inc.

- Devo Technology, Inc.

- Microsoft Corporation

- Palo Alto Networks, Inc.

- CrowdStrike Holdings, Inc.

- Elastic N.V.

Leer el Análisis de las Empresas del Mercado de Análisis de Seguridad

Oportunidades de mercado y perspectivas futuras

La interoperabilidad y la estandarización de esquemas siguen creando oportunidades para los proveedores que reducen la carga de integración y mejoran la correlación entre dominios de red, endpoint, identidad y nube. El Open Cybersecurity Schema Framework (OCSF) lanzó la versión v1.8.0 en marzo de 2026, añadiendo mejoras en torno a la observabilidad de IA y la visibilidad de paquetes de red. Esa actualización refuerza la preferencia de los clientes por plataformas capaces de normalizar la telemetría de múltiples fuentes en un modelo de datos consistente y compartir contenido de detección entre herramientas, apoyando la consolidación de SIEM, UEBA, SOAR y XDR sin heredar análisis a medida y canalizaciones frágiles.

Otra oportunidad a corto plazo se encuentra en la intersección entre la gobernanza de la IA y la respuesta a incidentes con plazos definidos, donde el análisis puede convertir los requisitos normativos en flujos de trabajo operativos. En Estados Unidos, más estados promulgaron leyes integrales de privacidad en 2026 (incluyendo Indiana, Kentucky y Rhode Island), elevando las obligaciones en torno al manejo de datos sensibles y la documentación de respuesta a brechas, mientras que las iniciativas federales, incluyendo las actualizaciones del NIST y el trabajo de líneas base de seguridad en la nube para la seguridad nacional, enfatizan la verificación de controles basada en evidencia. En el frente de las amenazas, los proveedores de telecomunicaciones y servicios digitales están aumentando la detección habilitada por IA para el fraude y la identificación de amenazas, incluyendo el informe de Openmind Networks de que el 90% de los despliegues de IA de los operadores se centran en la detección de fraude, y Verizon citando la adopción de Mythos de Anthropic para la detección de amenazas (julio de 2026). Estas señales apuntan a que los proveedores de análisis de seguridad empaquetan la detección impulsada por IA con explicabilidad, mapeo de políticas y resultados de flujo de trabajo que los equipos de operaciones pueden ejecutar dentro de los plazos de reporte y gobernanza.

Desarrollos Recientes de la Industria en el Mercado de Análisis de Seguridad

- Julio de 2026: Verizon adoptó Mythos de Anthropic para la detección de amenazas en toda su red. El despliegue fortalece la detección impulsada por IA y acelera la respuesta a incidentes en sus operaciones de seguridad, señalando una importante ampliación de análisis de seguridad asistidos por IA en una gran telecomunicadora estadounidense.

- Enero de 2026: LevelBlue y Fortra lanzaron una asociación estratégica de servicios gestionados que incluyó la adquisición por parte de LevelBlue del negocio de servicios gestionados de Alert Logic MDR, XDR y WAF de Fortra. La asociación fortalece la entrega de plataforma más servicios para resultados de análisis de seguridad, alineando las herramientas con una cobertura operativa 24x7.

- Junio de 2025: Fortinet presentó una suite de seguridad de espacio de trabajo impulsada por IA que protege el correo electrónico, los navegadores y las herramientas de colaboración. El lanzamiento amplía las fuentes de telemetría que alimentan el análisis al agregar visibilidad en los canales de colaboración y productividad, muy atacados en campañas de phishing y toma de control de cuentas.

Mercado de Análisis de Seguridad Alcance del informe y metodología de investigación

Definición y alcance del mercado

En esta metodología, el mercado de análisis de seguridad abarca el software y los servicios relacionados utilizados para recopilar, normalizar, correlacionar y visualizar datos de seguridad de entornos como endpoint, red, nube, identidad y aplicaciones, para que las amenazas puedan detectarse y priorizarse para su acción.

Exclusiones de alcance: se excluyen los ingresos de proveedores de servicios de seguridad gestionados independientes cuando no están integrados con una plataforma de análisis.

Descripción general de la segmentación

- Por Aplicación

- Analítica de Seguridad de Redes

- Analítica de Seguridad de Aplicaciones

- Analítica de Seguridad Web

- Analítica de Seguridad de Puntos Finales

- Analítica de Seguridad en la Nube

- Analítica de Amenazas Internas

- Por Modo de Implementación

- Local

- Nube

- Híbrido

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Sector de Usuario Final

- Banca y Servicios Financieros

- Salud

- Defensa y Seguridad

- Telecomunicaciones y TI

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Gobierno

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer los límites del alcance del análisis de seguridad y construir el primer conjunto de señales de oferta y demanda. Nos basamos en tipos de fuentes públicas y oficiales, como las guías de ciberseguridad del NIST, los avisos de CISA, los informes del IC3 del FBI, las publicaciones sobre el panorama de amenazas de ENISA y las estadísticas de ciberseguridad de la ITU. Estas entradas ayudan a explicar los impulsores de adopción y los casos de uso más comunes que observamos en los programas de seguridad.

Para traducir esas señales en cifras de mercado, también revisamos informes anuales de empresas, presentaciones para inversores, documentación de productos y cobertura de prensa de buena reputación. El objetivo fue captar el lenguaje de precios, los cambios de empaquetado y las señales de mezcla de clientes que afectan la atribución de ingresos.

En algunos casos, verificamos de manera cruzada las divulgaciones de ingresos de los proveedores y la actividad de transacciones utilizando suscripciones de pago centradas en finanzas e inteligencia empresarial, y utilizamos una base de datos de patentes para rastrear dónde se estaban desarrollando las capacidades de análisis. Esta lista es indicativa, y también consultamos otras fuentes para la recopilación, validación y aclaración de datos durante la investigación.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos derivados de la investigación documental y para llenar los vacíos en torno a los precios típicos, la mezcla de despliegue y los desencadenantes de compra. Hablamos con participantes del lado de soluciones y servicios, socios de canal y usuarios empresariales, y mantuvimos las entradas equilibradas entre las principales regiones para que las diferencias regionales de adopción no se promediaran de manera prematura.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 18% | APAC: 38% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 27% | EMEA: 37% |

| Jugadores más pequeños: 18% | Gerentes: 55% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde las señales generales de gasto en ciberseguridad se reducen a la porción de análisis utilizando patrones de adopción observados en la modernización de SIEM, el análisis de comportamiento estilo UEBA, la monitorización de seguridad en la nube y la demanda de automatización de respuesta. Estas participaciones se anclan utilizando indicadores públicos y luego se refinan utilizando la retroalimentación de entrevistas sobre lo que las organizaciones realmente adquieren como programa de análisis de seguridad.

Para mantener el total fundamentado, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como los valores medios anuales de contrato muestreados por tamaño de organización, el movimiento estimado de la base instalada desde on-premises hacia la entrega en la nube, y verificaciones de las tasas de adjunción de servicios (servicios profesionales y gestionados de análisis vinculados a los despliegues de plataforma). Cuando un proveedor no divulga desgloses claros de ingresos, gestionamos la brecha utilizando señales de mezcla de productos, notas de segmento y rangos de asignación conservadores, y luego lo verificamos nuevamente mediante entradas de expertos de seguimiento.

Para la previsión, se utiliza el análisis de escenarios porque los ciclos presupuestarios y los eventos de amenazas pueden cambiar rápidamente el momento. Las entradas clave que rastreamos incluyen el crecimiento de la carga de trabajo en la nube, los volúmenes de alertas de seguridad y las tasas de automatización, la retención de registros y la expansión de la telemetría, la presión regulatoria sobre el monitoreo y el reporte, y los cambios de precios esperados derivados de movimientos de empaquetado (por ejemplo, paquetes de plataforma frente a herramientas puntuales).

Validación de datos y ciclo de actualización

La validación se realiza mediante la triangulación de múltiples señales, y luego revisando las variaciones que son demasiado grandes para explicarse por diferencias regionales y verticales normales. Comparamos los totales con indicadores independientes, como la dirección del presupuesto de seguridad empresarial, el ritmo de migración a la nube y las tendencias de consolidación de herramientas, y encaminamos los valores atípicos a través de más de una revisión de analista antes de la aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales cambian los precios, el empaquetado o los patrones de demanda. Antes de la entrega, se completa una revisión final para que el modelo refleje el momento de conversión de divisas más reciente disponible, los resultados divulgados y los supuestos recién confirmados a partir de recontactos recientes con expertos.

Estimación del mercado de análisis de seguridad de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el análisis de seguridad a menudo varían porque el momento de actualización, el punto de conversión a USD utilizado para los ingresos globales, y la forma en que se gestiona la progresión de precios pueden cambiar el total final en una cantidad notable. Las diferencias también provienen de si los servicios se tratan como una parte directa del mercado o se mantienen separados, lo que cambia lo que se contabiliza como ingresos de mercado.

En nuestras verificaciones, los principales impulsores de la brecha fueron el momento de conversión de divisas en los ingresos multinacionales, si se incluyeron los servicios gestionados y profesionales vinculados a las plataformas de análisis, y la rapidez con la que se asumió que aumentarían los valores medios de contrato a medida que se agregan más fuentes de datos en la nube. Al revalidar los precios y las tasas de adjunción cerca del corte final del modelo y fijar de manera consistente el momento de conversión de divisas, Mordor Intelligence mantiene el valor de 2026 alineado con lo que los compradores realmente pagan por los programas de análisis en ese año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 23,23 mil millones de USD (2026) | |

| Consultora Global A | 13,49 mil millones de USD (2024) | Utiliza un año base de 2024 y una curva de crecimiento más rápida, y el énfasis de alcance se inclina hacia divisiones por componentes que pueden tratar algunos servicios adjuntos de manera diferente, lo que desplaza el total general en comparación con una visión de plataforma más servicios adjuntos. |

| Firma de Investigación del Sector B | 13,87 mil millones de USD (2024) | Ancla el mercado en 2024 y extiende un pronóstico de horizonte más largo, y las diferencias en cómo se agrupan las categorías de soluciones (por ejemplo, análisis web y de endpoint) y cómo se aplica el incremento de precios pueden cambiar el tamaño incluso cuando las regiones parecen similares. |

La tabla muestra que parte de la dispersión es simplemente el año que se mide, pero las mayores variaciones provienen de las decisiones de adjunción de servicios y del manejo de precios y divisas. Utilizar un corte de año consistente, reglas de inclusión claras para los servicios de análisis empaquetados y verificaciones de precios repetibles hace que la estimación sea más fácil de rastrear hasta patrones prácticos de compra y despliegue.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de analítica de seguridad?

El mercado de analítica de seguridad se sitúa en USD 23,23 mil millones en 2026 y se proyecta que alcanzará USD 57,16 mil millones para 2031.

¿Qué segmento de aplicación crece más rápido en analítica de seguridad?

La analítica de seguridad en la nube es la más rápida, registrando una CAGR prevista del 16,85% hasta 2031.

¿Por qué las pymes están adoptando la analítica de seguridad rápidamente?

Las plataformas entregadas en la nube reducen los costos iniciales y automatizan la supervisión, permitiendo a las pymes acceder a protección de nivel empresarial sin equipos de SOC dedicados.

¿Qué región registrará la mayor tasa de crecimiento?

Se espera que Asia-Pacífico registre una CAGR del 13,25% impulsada por la aceleración de la digitalización, la adopción del ciberseguro y el enfoque regulatorio.

¿Cómo están abordando los proveedores la brecha de talento en SOC?

Los proveedores integran triaje impulsado por IA, manuales de procedimientos en lenguaje natural y servicios de detección gestionada para reducir la dependencia de analistas internos escasos.

¿Qué impacto tendrán las leyes de soberanía de datos en los modelos de implementación?

Los proveedores están desplegando centros de datos regionales y nodos de analítica perimetral para cumplir con los mandatos de residencia de datos mientras mantienen la detección de amenazas en tiempo real.

Última actualización de la página el: