Tamaño y Participación del Mercado de Seguridad de la Información

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

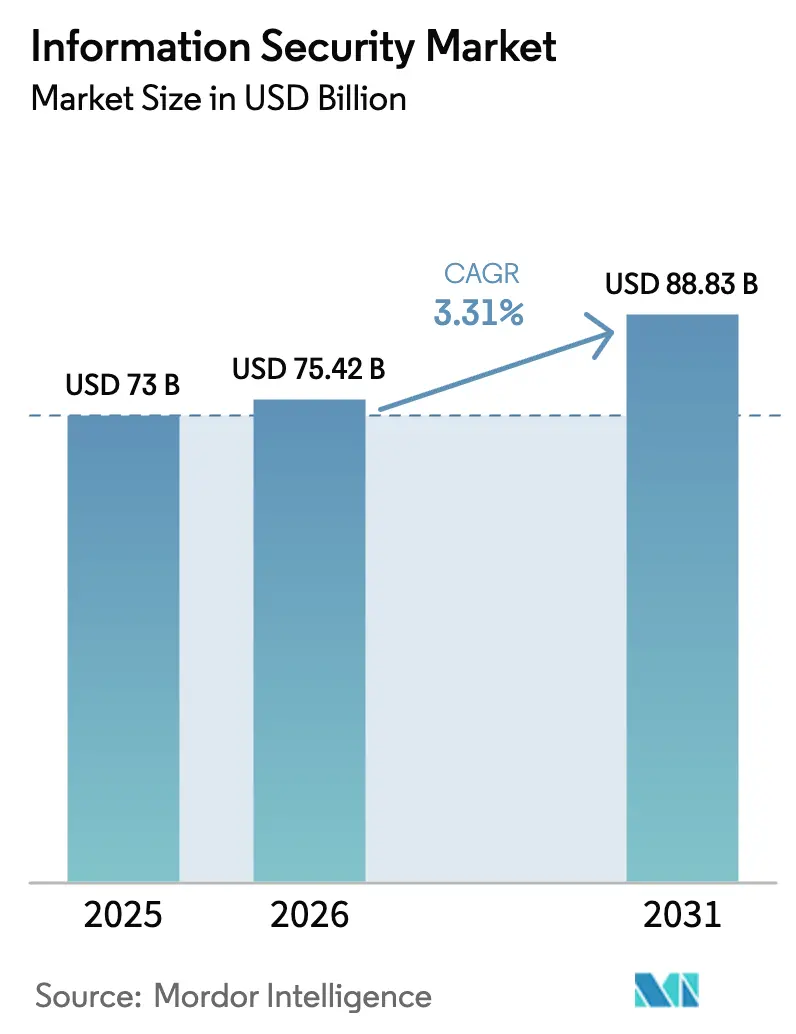

| Tamaño del Mercado (2026) | 75.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.31% CAGR |

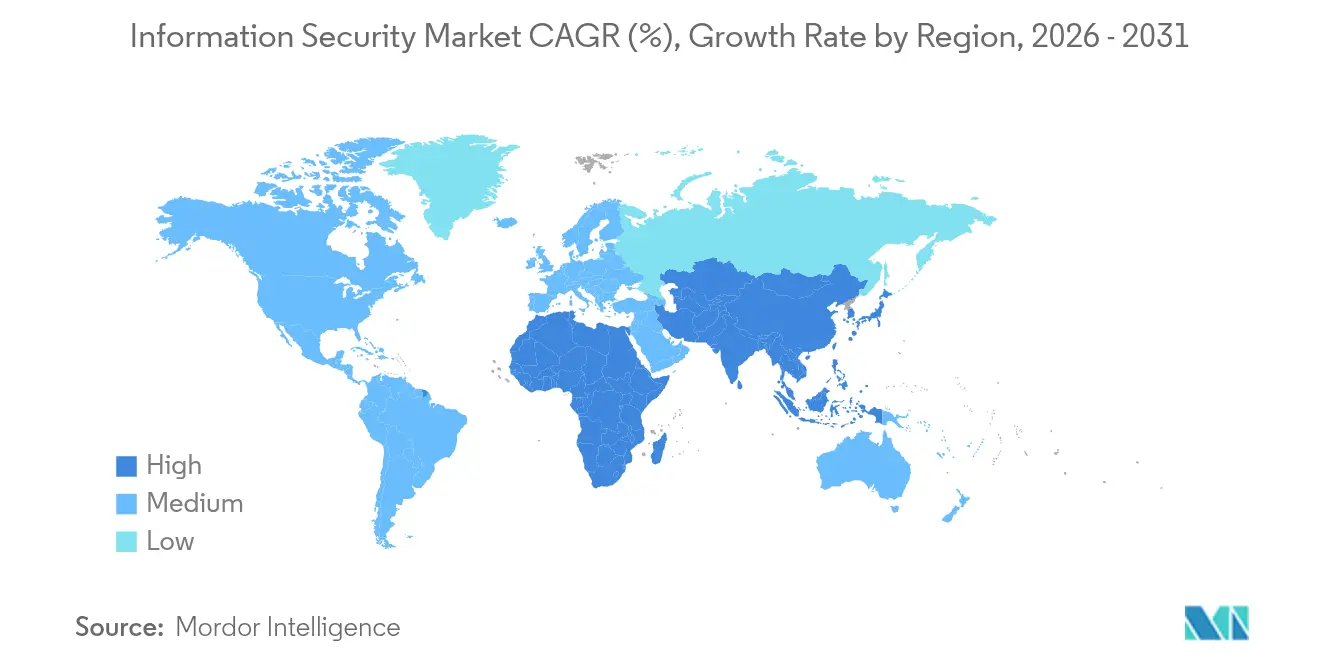

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

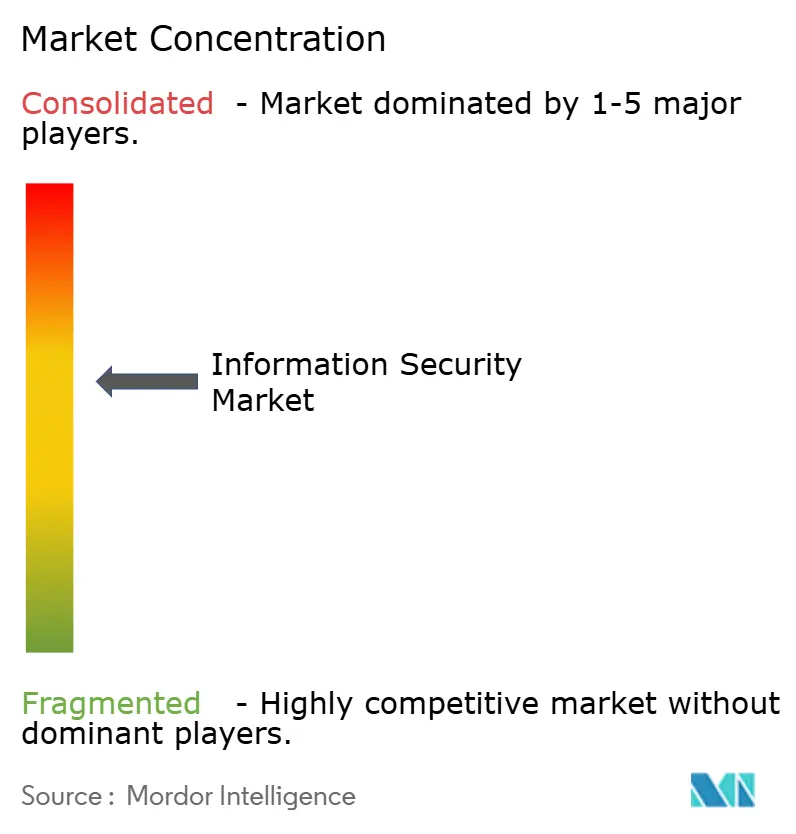

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de la Información por Mordor Intelligence

Se espera que el tamaño del mercado de seguridad de la información crezca de USD 73,00 mil millones en 2025 a USD 75,42 mil millones en 2026 y se prevé que alcance USD 88,83 mil millones en 2031 a una CAGR del 3,31% durante 2026-2031. Los servicios gestionados, el análisis de amenazas habilitado por IA y los despliegues de confianza cero sostienen el crecimiento de los ingresos incluso cuando muchas empresas racionalizan el número de herramientas que operan. La consolidación de proveedores está redefiniendo la competencia, con plataformas XDR integradas que gradualmente desplazan a los productos puntuales aislados. La rápida adopción de aplicaciones nativas en la nube y el aumento de los ataques centrados en API están obligando a las organizaciones a modernizar sus arquitecturas de protección. Una persistente escasez de 4,8 millones de profesionales cibernéticos continúa canalizando el gasto hacia servicios de seguridad gestionados basados en resultados. Asia-Pacífico ofrece la expansión regional más rápida, mientras que América del Norte mantiene el liderazgo en escala en medio de un mayor escrutinio regulatorio.

Conclusiones Clave del Informe

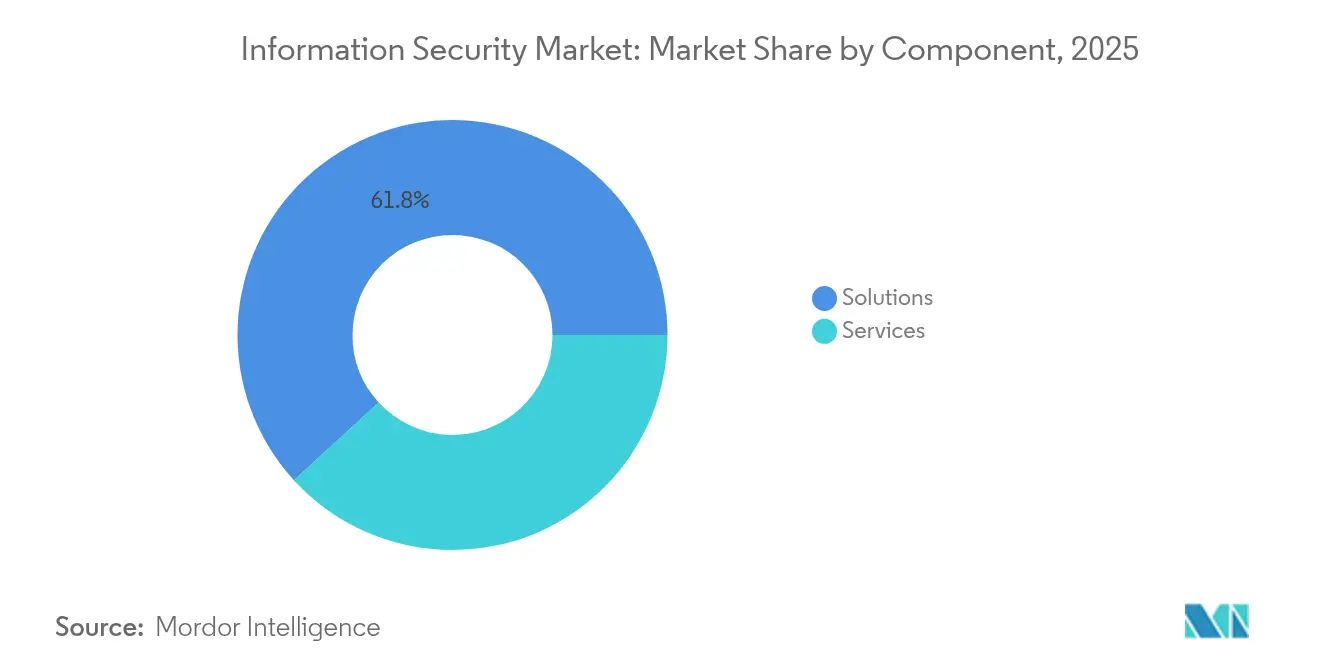

- Por componente, las Soluciones representaron el 61,80% de la participación del mercado de seguridad de la información en 2025; se proyecta que los Servicios se expandan a una CAGR del 3,54% hasta 2031.

- Por modelo de implementación, la Nube capturó el 57,60% de la participación en ingresos del tamaño del mercado de seguridad de la información en 2025 y se prevé que crezca a una CAGR del 3,71% hasta 2031.

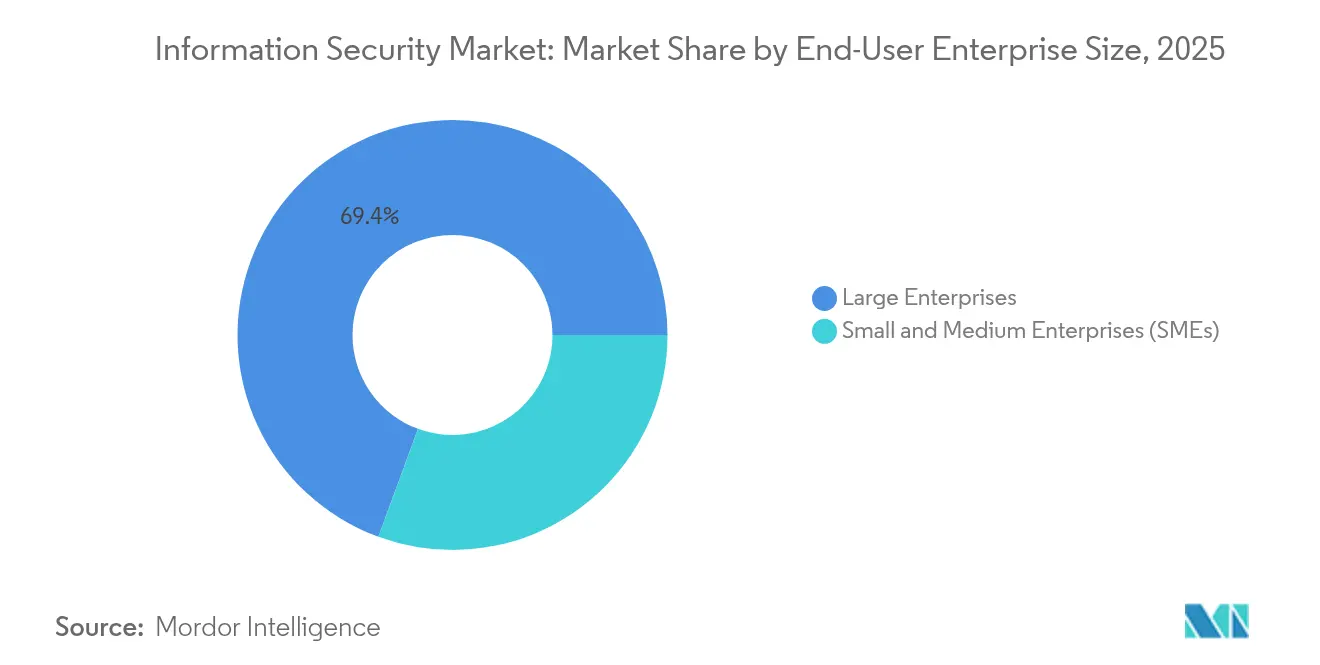

- Por tamaño de empresa del usuario final, las Grandes Empresas mantuvieron una participación del 69,40% en el mercado de seguridad de la información en 2025, mientras que las PYMEs están proyectadas para crecer a una CAGR del 3,9%.

- Por industria del usuario final, BFSI lideró con el 30,30% de participación en el mercado de seguridad de la información en 2025; el sector Salud avanza a una CAGR del 4,7% hasta 2031.

- Por geografía, América del Norte representó el 39,00% de los ingresos de 2025, mientras que Asia-Pacífico está proyectada para registrar la CAGR más rápida del 4,17% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad de la Información

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la adopción de aplicaciones nativas en la nube | +0.8% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecientes mandatos de arquitectura de confianza cero | +0.7% | América del Norte y UE, en aumento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Explosión de ataques centrados en API | +0.6% | Global, concentrado en centros financieros | Corto plazo (≤ 2 años) |

| Expansión de las huellas de 5G y computación en el borde | +0.5% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y UE | Mediano plazo (2-4 años) |

| Consolidación de proveedores hacia plataformas XDR integradas | +0.4% | Mercados empresariales de América del Norte y UE | Mediano plazo (2-4 años) |

| Inversiones en criptografía preparada para la computación cuántica | +0.3% | Gobiernos e infraestructura crítica a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Adopción de Aplicaciones Nativas en la Nube

Las arquitecturas nativas en la nube exigen seguridad de contenedores, defensa de malla de servicios y protección en tiempo de ejecución. Las organizaciones que ejecutan microservicios mantienen un 40% más de herramientas de seguridad que los entornos tradicionales, lo que intensifica la necesidad de plataformas unificadas que abarquen implementaciones multinube. El ochenta y cuatro por ciento de las empresas admite tener brechas en la protección de contenedores, mientras que el gasto en seguridad nativa en la nube crece un 25% anualmente hasta 2027. Las canalizaciones DevSecOps que incorporan pruebas automatizadas y verificaciones de cumplimiento se están convirtiendo en un requisito básico a medida que se aceleran los ciclos de lanzamiento.

Crecientes Mandatos de Arquitectura de Confianza Cero

La confianza cero ha pasado de ser una práctica recomendada a un estándar impuesto. La hoja de ruta federal de los EE. UU. exige la verificación de identidad a nivel de agencia para 2026, abriendo una ventana de adquisición de USD 7,1 mil millones para los proveedores de gestión de identidad y acceso. Las implementaciones comerciales promedian entre 18 y 24 meses, creando visibilidad de ingresos plurianuales para los proveedores. Las empresas que completan los despliegues de confianza cero registran costos de brechas un 45% menores, lo que respalda precios de licencias premium. La validación continua de usuarios y dispositivos estimula la demanda de análisis de comportamiento que puede evaluar el riesgo en tiempo real en entornos híbridos.

Explosión de Ataques Centrados en API

Las instituciones financieras reportan las API como su principal vulnerabilidad, con el 95% enfrentando un incidente en 2024. Los inventarios dinámicos de API, el análisis de comportamiento en tiempo de ejecución y la respuesta automatizada se han convertido en criterios de compra fundamentales. La presión regulatoria está aumentando para contar con inventarios de API documentados y pruebas de penetración regulares, lo que garantiza una inversión sostenida en plataformas de seguridad de API dedicadas.

Expansión de las Huellas de 5G y Computación en el Borde

Los servicios 5G de baja latencia trasladan el procesamiento al borde, donde la protección localizada es esencial. Los dispositivos de borde forman superficies de ataque vastas y distribuidas que los modelos de perímetro tradicionales no pueden defender. Los casos de uso en manufactura y salud dominan el gasto inicial, impulsando la demanda de agentes ligeros y soluciones de confianza cero nativas del borde [1]Eviden, "Protección del Borde en Redes 5G," eviden.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez global de talento cibernético | -0.5% | Global, aguda en América del Norte y UE | Largo plazo (≥ 4 años) |

| Aumento de la proliferación de herramientas y fatiga de alertas | -0.4% | Mercados empresariales a nivel mundial | Mediano plazo (2-4 años) |

| Obstáculos de soberanía de datos y transferencia transfronteriza | -0.3% | UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escalada de vulnerabilidades en software de código abierto | -0.2% | Ecosistemas de desarrollo globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Global de Talento Cibernético

Una brecha de habilidades de 4,8 millones de personas limita la capacidad de las organizaciones para instalar y gestionar defensas [2]ISC2, "Estudio de la Fuerza Laboral en Ciberseguridad 2024," isc2.org . Los puestos cibernéticos permanecen vacantes durante seis meses en promedio, con arquitectos de seguridad en la nube sin cubrir durante 12 meses. Los salarios son entre un 25% y un 40% superiores a los puestos de TI comparables, lo que infla los costos de los programas. Las PYMEs son las más afectadas, lo que orienta la demanda hacia proveedores de servicios de seguridad gestionados que ofrecen experiencia por suscripción.

Aumento de la Proliferación de Herramientas y Fatiga de Alertas

Los equipos de operaciones de seguridad manejan entre 60 y 75 herramientas, dedicando el 40% de su tiempo a la integración y el mantenimiento. El noventa por ciento reporta fatiga de alertas, y el 62% ignora las alertas debido a los falsos positivos, erosionando el valor de las inversiones existentes. La consolidación en plataformas XDR integradas o SIEM con análisis promete alivio, pero la migración implica el desmantelamiento de sistemas heredados que ralentiza la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Impulso de los Servicios Refuerza el Cambio hacia Plataformas

Las Soluciones dominaron con el 61,80% de la participación en ingresos en 2025, aunque los Servicios se expanden más rápido a una CAGR del 3,54% a medida que las empresas externalizan la implementación y el monitoreo. Los Servicios de Seguridad Gestionados ofrecen a los clientes cobertura 24×7 sin necesidad de contratar talento escaso. Se proyecta que el tamaño del mercado de seguridad de la información para los Servicios alcance USD 34,36 mil millones en 2031, lo que refleja una creciente dependencia de los contratos basados en resultados. Los proveedores de plataformas están incorporando consultoría y respuesta a incidentes para asegurar ingresos recurrentes.

El crecimiento de las Soluciones se modera a medida que los compradores prefieren plataformas menos numerosas y más amplias en lugar de herramientas aisladas. La Gestión de Identidad y Acceso mantiene su poder de fijación de precios debido a los mandatos de confianza cero, mientras que los dispositivos UTM independientes enfrentan la comoditización. Los productos SIEM tradicionales están evolucionando hacia suites XDR enriquecidas con IA que proporcionan detección unificada en endpoints, redes y cargas de trabajo en la nube. Los proveedores que no puedan demostrar una orquestación fluida corren el riesgo de ser desplazados durante los ciclos de renovación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: El Dominio de la Nube Redefine la Arquitectura

Los modelos en la nube capturaron el 57,60% de la participación en 2025 y están en camino de alcanzar una CAGR del 3,71% hasta 2031. Las organizaciones que adoptan controles entregados en la nube reportan un costo total de propiedad un 30% menor en comparación con entornos locales comparables. Se espera que el tamaño del mercado de seguridad de la información asociado a las implementaciones en la nube ascienda a USD 52,34 mil millones en 2031. La alineación con la confianza cero, los precios por suscripción y el mantenimiento simplificado refuerzan la preferencia por la nube.

Las soluciones locales siguen siendo críticas en sectores regulados como defensa y servicios públicos donde la residencia de datos es obligatoria. Las arquitecturas híbridas que anclan las cargas de trabajo sensibles en las instalaciones mientras aprovechan el análisis en la nube para escalar se están convirtiendo en estándar. Los proveedores capaces de mantener la coherencia de políticas en entornos híbridos obtienen ventaja estratégica; los proveedores locales heredados enfrentan compresión de márgenes a medida que los clientes migran.

Por Tamaño de Empresa del Usuario Final: La Adopción por PYMEs se Acelera

Las Grandes Empresas mantuvieron el 69,40% de la participación en ingresos en 2025, impulsadas por presupuestos amplios y perfiles de riesgo complejos. Estas organizaciones priorizan la consolidación de plataformas, el análisis aumentado por IA y la respuesta automatizada a incidentes. Los presupuestos de seguridad promedio superan los USD 50 millones entre las empresas del Fortune 500, e influyen en las hojas de ruta de los proveedores a través de exigentes pilotos de prueba de valor.

Las PYMEs registran la CAGR más pronunciada del 3,9% porque las soluciones nativas en la nube eliminan los altos costos iniciales. Las ofertas de seguridad gestionada ofrecen cobertura de nivel empresarial sin centros de operaciones de seguridad internos, y las suscripciones basadas en resultados convierten el gasto de capital en gasto operativo. La participación del mercado de seguridad de la información para las PYMEs está, por tanto, preparada para expandirse a medida que las exigencias regulatorias alcanzan a las empresas del mercado medio y las pólizas de ciberseguro requieren controles básicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: El Sector Salud Lidera la Transformación Digital

BFSI contribuyó con el 30,30% de los ingresos de 2025, impulsado por estrictos regímenes de auditoría y datos de alto valor. Las instituciones priorizan la autenticación continua, el análisis avanzado de fraudes y las API de banca abierta seguras. Su apetito por fuentes integradas de inteligencia de amenazas y detección gestionada 24×7 mantiene la presión sobre los proveedores para ofrecer respuesta a incidentes de baja latencia.

El sector Salud es el de mayor crecimiento con una CAGR del 4,7%. Los registros electrónicos de salud, la telemedicina y los dispositivos conectados amplían las superficies de ataque, impulsando los presupuestos de ciberseguridad hospitalaria del 10% al 15% del gasto en TI para 2027. Los proveedores que ofrecen plataformas nativas en la nube compatibles con HIPAA y con visibilidad de dispositivos médicos aseguran ventaja competitiva. La manufactura, la energía y los servicios públicos siguen con requisitos de seguridad para IoT industrial y SCADA que demandan soluciones especializadas centradas en tecnología operativa.

Análisis Geográfico

América del Norte mantuvo el 39,00% de la participación en ingresos en 2025 respaldada por grandes presupuestos empresariales, plazos agresivos de confianza cero y programas de inversión federal. La región favorece las suites XDR integradas y las plataformas de identidad que simplifican los entornos de herramientas. La adopción de la nube es madura, y el énfasis del gasto está cambiando hacia el análisis impulsado por IA y los servicios de detección gestionada.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 4,17% durante 2026-2031. Las agendas digitales gubernamentales en China, India y Japón, combinadas con el aumento de las normas de localización de datos, impulsan la inversión doméstica en ciberseguridad. Los proveedores locales que se alinean con los matices regulatorios ganan terreno, aunque los proveedores globales siguen siendo influyentes donde se requieren análisis avanzados o soluciones especializadas de confianza cero. La adopción de la nube híbrida y los despliegues de 5G amplían aún más la demanda de seguridad en el borde.

Europa mantiene una adopción constante respaldada por el RGPD y la próxima Directiva NIS 2. Los imperativos de soberanía de datos elevan el interés en el cifrado, la gestión de claves y las soluciones de nube soberana. Alemania y el Reino Unido lideran el gasto, mientras que Francia e Italia aceleran la migración hacia controles entregados en la nube. La consolidación de proveedores es visible a medida que las empresas simplifican sus proveedores para facilitar los informes de cumplimiento y reducir la carga operativa.

Panorama Competitivo

El mercado de seguridad de la información está moderadamente fragmentado a pesar de 362 adquisiciones por valor de USD 49,9 mil millones en 2024. Los compradores estratégicos persiguen amplitud horizontal de plataforma y especialización vertical para controlar vectores de amenaza adyacentes. Hewlett Packard Enterprise pagó USD 13.247 millones por Juniper para integrar la seguridad de redes en sus ofertas de borde a nube. La oferta de USD 6,4 mil millones de IBM por HashiCorp añade automatización de infraestructura que refuerza la gestión de postura nativa en la nube.

Mastercard adquirió Recorded Future por USD 2,65 mil millones para integrar inteligencia de amenazas en los servicios de seguridad de pagos [3]Mastercard, "Mastercard adquiere Recorded Future," mastercard.com. Estos movimientos ilustran tres estrategias dominantes: consolidación de plataformas, profundidad vertical en sectores de salud o industrial, y expansión regional con capacidades de cumplimiento localizadas. La diferenciación se centra en el triaje asistido por IA, la remediación automatizada y la gestión unificada de políticas en entornos híbridos.

Persisten oportunidades de espacio en blanco en seguridad de borde 5G, cifrado preparado para la computación cuántica y análisis avanzado de API. Los proveedores que muestran agentes ligeros y correlación de aprendizaje automático ganan reconocimiento. Los modelos de precios se desplazan hacia suscripciones basadas en uso y paquetes gestionados, alineando los incentivos con resultados de seguridad medibles mientras se suavizan los ciclos de ingresos para los proveedores.

Líderes de la Industria de Seguridad de la Información

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

CrowdStrike Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Cyble lanzó Cyble Titan, una plataforma de endpoints integrada en su Nube de Seguridad Nativa de IA para visibilidad de activos, detección basada en inteligencia y respuesta automatizada.

- Mayo 2025: Cisco lanzó la Gestión de Identidad y Acceso Duo para combatir los ataques basados en identidad que proliferan en la era de la IA.

- Febrero 2025: Sophos completó su adquisición de Secureworks por USD 859 millones, añadiendo servicios gestionados a la plataforma XDR Taegis.

- Noviembre 2024: Bitsight adquirió Cybersixgill por USD 115 millones para mejorar la inteligencia de superficie de ataque externa.

Alcance del Informe del Mercado Global de Seguridad de la Información

La seguridad de la información abarca las herramientas y procesos que las organizaciones utilizan para proteger la información. Esto incluye configuraciones de políticas que impiden que personas no autorizadas accedan a información empresarial o personal.

El mercado de seguridad de la información está segmentado por tipo (solución, servicios), por implementación (nube, local), por empresas (PYMEs, grandes empresas), por usuario final (BFSI, TI y telecomunicaciones, salud, comercio minorista y electrónico, gobierno, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones | Gestión de Identidad y Acceso (IAM) |

| Gestión Unificada de Amenazas (UTM) | |

| Gestión de Información y Eventos de Seguridad (SIEM) | |

| Plataformas de Protección de Endpoints (EPP) | |

| Detección y Respuesta Extendida (XDR) | |

| Prevención de Pérdida de Datos (DLP) | |

| Servicios | Servicios Profesionales |

| Servicios de Seguridad Gestionados (MSS) |

| Local |

| Nube |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| BFSI |

| TI y Telecomunicaciones |

| Salud |

| Comercio Minorista y Electrónico |

| Gobierno y Defensa |

| Manufactura |

| Energía y Servicios Públicos |

| Otros (Educación, Hospitalidad, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Soluciones | Gestión de Identidad y Acceso (IAM) | |

| Gestión Unificada de Amenazas (UTM) | |||

| Gestión de Información y Eventos de Seguridad (SIEM) | |||

| Plataformas de Protección de Endpoints (EPP) | |||

| Detección y Respuesta Extendida (XDR) | |||

| Prevención de Pérdida de Datos (DLP) | |||

| Servicios | Servicios Profesionales | ||

| Servicios de Seguridad Gestionados (MSS) | |||

| Por Implementación | Local | ||

| Nube | |||

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (PYMEs) | ||

| Grandes Empresas | |||

| Por Industria del Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Salud | |||

| Comercio Minorista y Electrónico | |||

| Gobierno y Defensa | |||

| Manufactura | |||

| Energía y Servicios Públicos | |||

| Otros (Educación, Hospitalidad, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguridad de la información?

El tamaño del mercado de seguridad de la información alcanzó USD 75,42 mil millones en 2026 y se prevé que llegue a USD 88,83 mil millones en 2031.

¿Qué segmento de componentes crece más rápido?

Los Servicios, especialmente los servicios de seguridad gestionados, están creciendo a una CAGR del 3,54% a medida que las empresas externalizan las habilidades que les faltan.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

Las iniciativas de transformación digital, los despliegues de 5G y el endurecimiento de las normas de soberanía de datos están impulsando el crecimiento de Asia-Pacífico a una CAGR del 4,17%.

¿Cómo influye la arquitectura de confianza cero en el gasto?

Los plazos obligatorios de confianza cero, como el objetivo federal de los EE. UU. para 2026, están impulsando inversiones plurianuales en identidad, gestión de acceso y análisis de comportamiento.

Última actualización de la página el: