Tamaño y Participación del Mercado de Firewall Empresarial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.23% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Firewall Empresarial por Mordor Intelligence

El tamaño del Mercado de Firewall Empresarial en 2026 se estima en USD 15,12 mil millones, creciendo desde el valor de 2025 de USD 13,72 mil millones, con proyecciones para 2031 que muestran USD 24,61 mil millones, creciendo a una CAGR del 10,23% durante 2026-2031. Los modelos de trabajo híbrido añaden urgencia, impulsando a los compradores hacia el Firewall como Servicio para proteger a los usuarios remotos mientras se reduce la carga de hardware. [1]Microsoft, "¿Qué es Azure Firewall?" Microsoft.com Los proveedores responden con plataformas unificadas que combinan funciones de red y seguridad, mientras que los marcos de cumplimiento normativo como PCI DSS y DORA incrementan la demanda de aplicación continua de políticas y generación de informes de auditoría. La inflación en el costo de semiconductores y la escasez de talento especializado limitan los despliegues de hardware a corto plazo, aunque los ingresos por suscripción mantienen los márgenes resilientes a medida que la plataformización gana impulso.

Conclusiones Clave del Informe

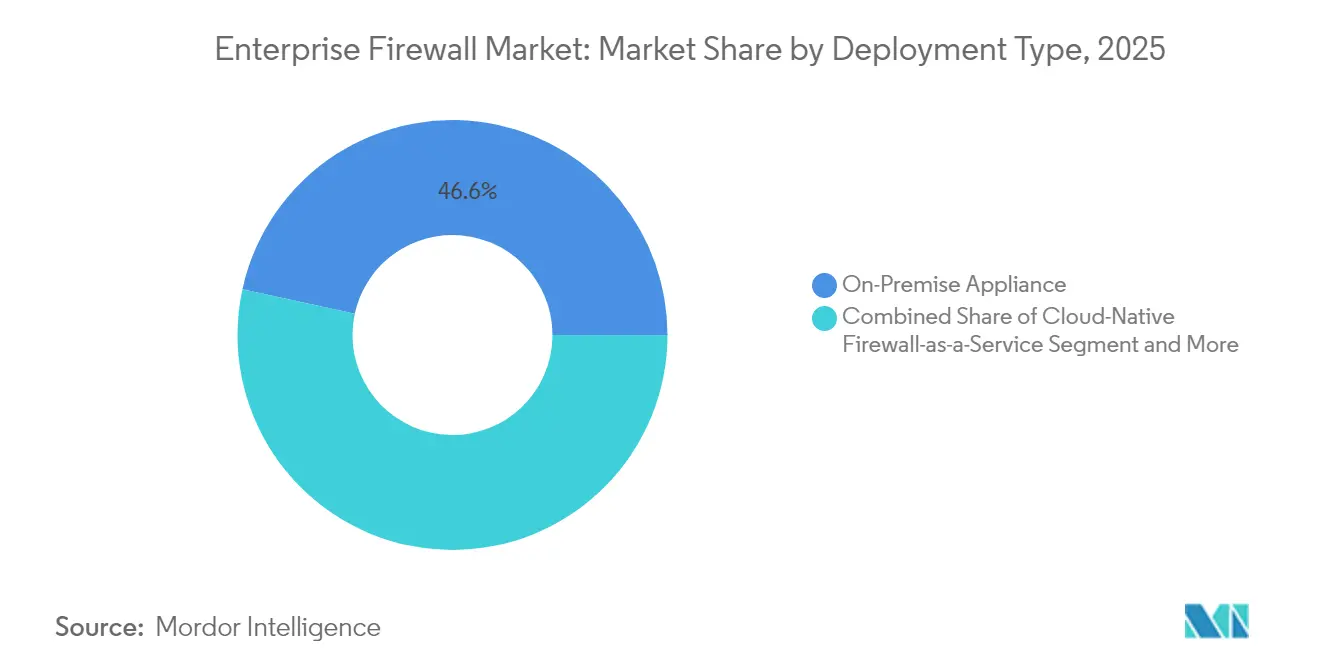

- Por tipo de implementación, los dispositivos locales representaron el 46,58% de la participación del mercado de firewall empresarial en 2025, mientras que el Firewall como Servicio nativo en la nube tiene una previsión de crecimiento a una CAGR del 13,68% hasta 2031.

- Por componente, los dispositivos de hardware contribuyeron con una participación de ingresos del 47,65% en 2025; se proyecta que los servicios gestionados y profesionales se expandan a una CAGR del 13,52% hasta 2031.

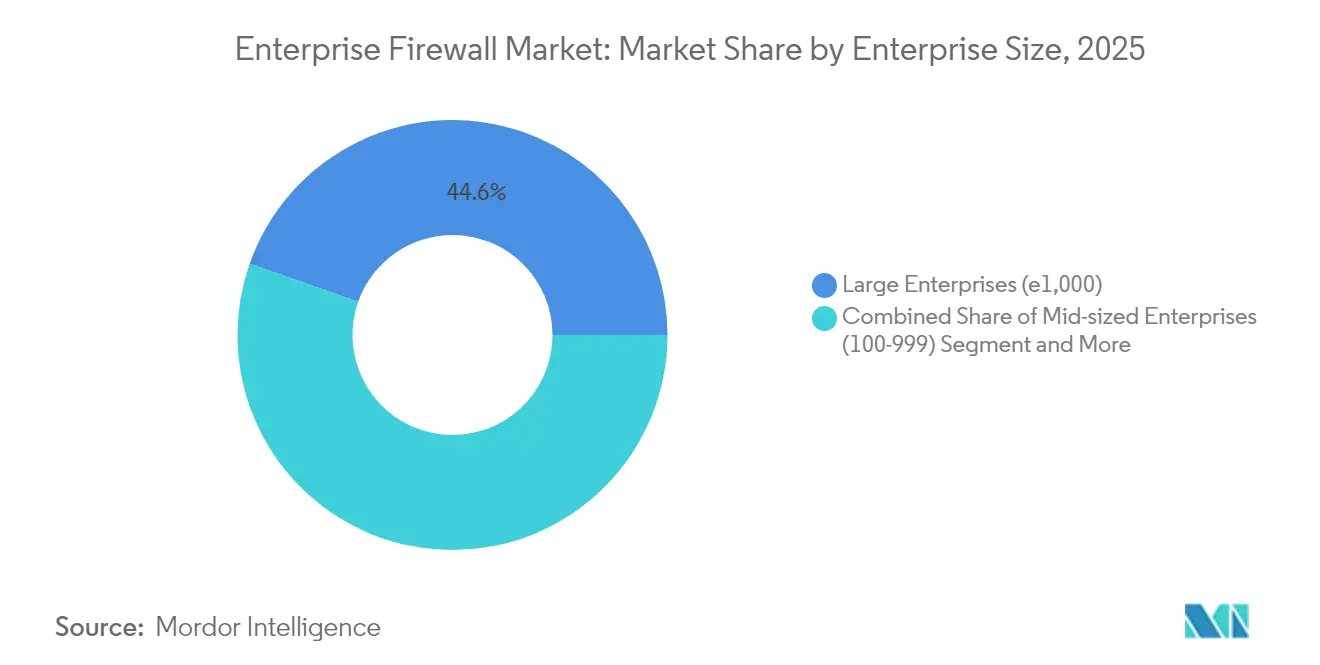

- Por tamaño de empresa, las grandes organizaciones representaron el 44,62% de los ingresos de 2025, mientras que las pequeñas y microempresas están proyectadas para crecer a una CAGR del 13,84%, impulsadas por ofertas de nivel básico entregadas en la nube.

- Por industria, el sector BFSI lideró con una participación del 27,12% en 2025, mientras que el comercio minorista y el comercio electrónico se espera que registren la CAGR más rápida del 12,76%, debido al aumento de los pagos digitales y las necesidades de cumplimiento normativo.

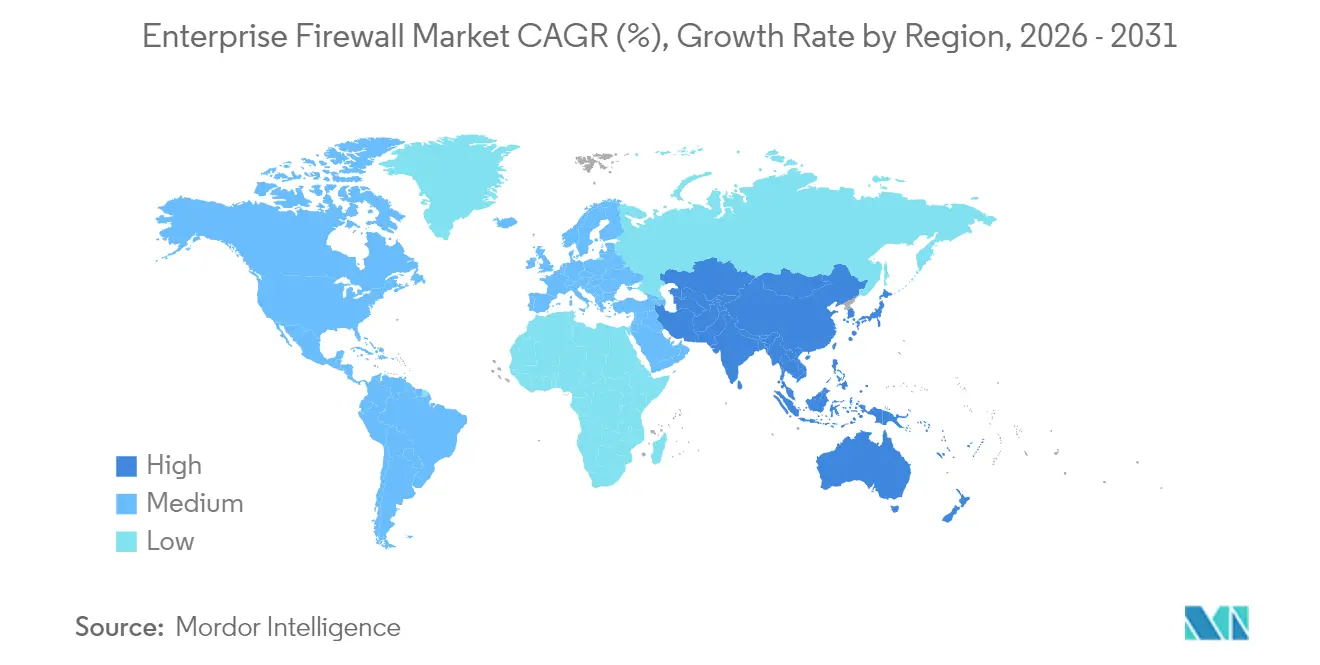

- Por geografía, América del Norte concentró el 35,02% de los ingresos de 2025; Asia-Pacífico está posicionada para una CAGR del 12,38% respaldada por programas de soberanía digital e inversión en la nube.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Firewall Empresarial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente sofisticación de los ataques multivectoriales | +2.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Rápida adopción del trabajo híbrido y remoto | +2.1% | América del Norte, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos regulatorios para la segmentación de confianza cero | +1.9% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Proliferación de cargas de trabajo en la nube | +1.7% | Global, mayor en Asia-Pacífico | Mediano plazo (2-4 años) |

| Malware polimórfico impulsado por IA | +1.4% | Centros tecnológicos en todo el mundo | Corto plazo (≤ 2 años) |

| Cláusulas de inspección de tráfico soberano | +1.2% | Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Sofisticación de los Ataques Multivectoriales

Los atacantes ahora utilizan software legítimo e IA para vulnerar endpoints, cargas de trabajo en la nube y rutas laterales en una sola campaña, dejando los conjuntos de reglas estáticas ineficaces. Palo Alto Networks observó que el 86% de los incidentes en 2024 causaron interrupciones directas del negocio, lo que lleva a las empresas a implementar firewalls de próxima generación que correlacionan inteligencia en tiempo real a través de sensores distribuidos. Una empresa de telecomunicaciones global descubrió más de 200 sesiones privilegiadas fuera de los controladores de dominio, lo que subraya los puntos ciegos de tráfico este-oeste. [2]Reveald, "Estudio de Caso de Empresa Industrial Global," Reveald.com Los proveedores incorporan inspección de aprendizaje automático para detectar anomalías de comportamiento, lo que permite a las empresas poner en cuarentena el tráfico sospechoso en milisegundos y reducir el tiempo de permanencia.

Rápida Adopción de Arquitecturas de Trabajo Híbrido y Remoto

Las fuerzas de trabajo descentralizadas dependen de redes domésticas y dispositivos no gestionados, ampliando la superficie de amenaza mucho más allá de los perímetros de los centros de datos. Las organizaciones se orientan hacia modelos de borde de servicio de acceso seguro que fusionan la identidad, el estado del dispositivo y los controles de firewall en un único punto de aplicación en la nube. Microsoft señala que los túneles VPN cifrados a menudo evaden la inspección tradicional, por lo que muchas empresas migran al Firewall como Servicio para una política uniforme dondequiera que se conecten los usuarios. Asociaciones como la de Bell Canada con Palo Alto Networks destacan cómo los operadores envuelven firewalls impulsados por IA en torno a la conectividad gestionada para equipos remotos.

Mandatos Regulatorios para la Confianza Cero y la Segmentación

Los marcos actualizados, como las Superposiciones de Confianza Cero del Departamento de Defensa de los Estados Unidos, requieren verificación continua y microsegmentación, lo que impulsa a las empresas a implementar firewalls que ajusten las políticas dinámicamente en función de las señales de riesgo. Los programas de cumplimiento normativo, incluidos DORA e HIPAA, ahora esperan registros de auditoría detallados y evidencia de políticas automatizadas, haciendo insostenible el mantenimiento manual de reglas. Un fabricante estadounidense adoptó Fortinet Security Fabric para cumplir con los nuevos objetivos de certificación y redujo la carga de trabajo de configuración continua en un 30%.

Proliferación de Cargas de Trabajo en la Nube que Requieren Seguridad Este-Oeste

Las aplicaciones en contenedores y sin servidor generan miles de flujos efímeros que eluden los puntos de control perimetrales. Las políticas de firewall jerárquicas de Google Cloud ilustran cómo la microsegmentación debe escalar de forma programática en lugar de dispositivo por dispositivo. Los adoptantes industriales como SCG Chemicals utilizan firewalls distribuidos para proteger el tráfico de tecnología operativa mientras se alinean con los estándares IEC-62443. Los proveedores responden con motores de políticas basados en API e inspección profunda de paquetes con reconocimiento de contexto que siguen cada carga de trabajo independientemente de su ubicación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones presupuestarias entre las pymes | -1.8% | Mercados emergentes en todo el mundo | Mediano plazo (2-4 años) |

| Escasez de habilidades para la gestión de políticas complejas | -1.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Transición a IPv6 que retrasa la renovación de hardware | -0.9% | Global | Mediano plazo (2-4 años) |

| Cambio hacia centros de operaciones de seguridad regionales por residencia de datos | -0.7% | Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Presupuestarias entre las Pymes

Muchas pequeñas empresas carecen de personal de seguridad a tiempo completo y enfrentan presión para asignar capital limitado a las operaciones principales, lo que ralentiza la adopción de firewalls avanzados. Los proveedores de ciberseguros ahora ofrecen reducciones de primas a los asegurados que implementan servicios de seguridad gestionados, pero los costos iniciales de suscripción aún disuaden a los compradores en regiones sensibles al precio. Los proveedores responden con firewalls en la nube de nivel básico que incluyen plantillas de políticas automatizadas y facturación basada en el uso, reduciendo las barreras de adquisición.

Escasez de Habilidades para Gestionar Políticas Complejas

Los firewalls mejorados con IA prometen automatización, pero requieren equipos versados en fuentes de inteligencia de amenazas, diseño de segmentación y ajuste de aprendizaje automático. Rockwell Automation destaca que los operadores industriales necesitan personal que comprenda tanto los protocolos de TI como los de OT, una combinación poco común que exige salarios superiores. [3]Rockwell Automation, "Mejores Prácticas para la Gestión de Firewalls OT," Rockwellautomation.com Las organizaciones externalizan cada vez más la monitorización 24/7 a socios de detección y respuesta gestionadas, impulsando la CAGR de los servicios mientras limitan los despliegues autogestionados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: El Modelo Nativo en la Nube Gana Impulso

Los dispositivos locales retuvieron el 46,58% de la participación del mercado de firewall empresarial en 2025, respaldados por un rendimiento predecible y la comodidad regulatoria con los diseños con aislamiento físico. En términos de ingresos, el segmento representó la mayor parte del tamaño del mercado de firewall empresarial, incluso cuando los ciclos de renovación se extienden debido a la incertidumbre en la migración de protocolos. Las empresas que ejecutan cargas de trabajo sensibles a la latencia en centros de datos continúan favoreciendo el hardware de propósito específico que incorpora aceleradores para la inspección TLS de alta velocidad.

El Firewall como Servicio nativo en la nube, que avanza a una CAGR del 13,68% hasta 2031, ofrece políticas centralizadas, escala elástica y economías de pago por crecimiento que resuenan con las empresas que adoptan estrategias multinube y de trabajo remoto. El modelo también simplifica la evidencia de cumplimiento normativo porque los proveedores exponen registros de auditoría continuos a través de portales. Los dispositivos virtuales se sitúan entre ambos mundos, permitiendo a las empresas replicar conjuntos de reglas en nubes privadas y ubicaciones perimetrales sin enviar hardware, lo que facilita los despliegues en sucursales durante las transiciones de confianza cero. El enfoque combinado subraya cómo los compradores ahora mapean el factor de forma del firewall según la localidad de la carga de trabajo en lugar de optar por una única arquitectura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios Aumentan a Medida que Crece la Complejidad

Los dispositivos de hardware capturaron el 47,65% de los ingresos de 2025, reflejando la demanda persistente de rendimiento determinista, descarga de cifrado por hardware y diseños resistentes a manipulaciones que satisfacen a los equipos de auditoría. Esta parte del tamaño del mercado de firewall empresarial se espera que crezca de manera constante, aunque su proporción disminuye a medida que los compradores trasladan el presupuesto hacia servicios de ciclo de vida que desbloquean el pleno potencial del dispositivo.

Se prevé que los servicios gestionados y profesionales se expandan a una CAGR del 13,52% porque el ajuste continuo, la integración de fuentes de inteligencia de amenazas y los informes de cumplimiento normativo superan el ancho de banda de muchos equipos internos. Los proveedores de servicios agrupan guías para DORA, HIPAA y estándares específicos del sector, ayudando a los clientes a reducir el tiempo medio de respuesta y a satisfacer a los reguladores. Los proveedores incorporan cada vez más copilotos impulsados por IA en las consolas de gestión, aunque los especialistas humanos siguen siendo esenciales para contextualizar anomalías y alinear las políticas con los objetivos empresariales en evolución.

Por Tamaño de Empresa: Las Pymes Adoptan Soluciones Accesibles

Las grandes organizaciones representaron el 44,62% del gasto en 2025, manteniendo la mayor parte individual del tamaño del mercado de firewall empresarial gracias a sus considerables equipos de búsqueda de amenazas y presupuestos de capital para despliegues globales. Impulsan la adopción temprana de motores de inspección de IA y funciones de detonación en entornos aislados, a menudo pilotando capacidades que se extienden hacia abajo una vez demostradas.

Se proyecta que las pequeñas y microempresas registren una CAGR del 13,84% hasta 2031, ya que el Firewall como Servicio reduce los costos iniciales y automatiza la administración diaria. Azure Firewall Basic de Microsoft y los paquetes de Fortinet orientados a pymes precargan reglas recomendadas, liberando a los propietarios de configuraciones complejas. Las empresas del mercado medio actúan como puente, a menudo externalizando la gestión de políticas con proveedores de servicios de seguridad gestionados mientras mantienen visibilidad a través de portales compartidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: El Sector BFSI Lidera, el Comercio Minorista Acelera

La banca, los servicios financieros y los seguros generaron el 27,12% de los ingresos de 2025, convirtiéndolo en el mayor segmento vertical del mercado de firewall empresarial. Los estrictos mandatos de protección de datos, los riesgos de fraude en tiempo real y las expectativas de disponibilidad 24/7 impulsan a los bancos hacia firewalls activo-activo en clúster que incorporan análisis de comportamiento. Una importante institución de América del Norte proyecta ahorros de USD 100 millones en cinco años tras reemplazar los conjuntos de reglas heredados con el tejido automatizado de Fortinet que reduce drásticamente el trabajo en ventanas de cambio.

Se prevé que el comercio minorista y el comercio electrónico se expandan a una CAGR del 12,76% hasta 2031, impulsados por el aumento de los volúmenes de transacciones en línea y la digitalización de los puntos de venta que exponen a los comerciantes a ataques de relleno de credenciales y skimming de tarjetas. Las estrategias omnicanal exigen una política coherente en tiendas, aplicaciones móviles y centros de distribución, impulsando la adopción de firewalls en la nube que integran protección de aplicaciones web y mitigación de bots. Los segmentos de manufactura, salud y sector público siguen de cerca a medida que las iniciativas de Industria 4.0 y de registros electrónicos de salud amplían las superficies de ataque.

Análisis Geográfico

América del Norte lideró con el 35,02% de los ingresos de 2025, anclada por estrictas normas federales y altos costos de remediación de brechas que impulsan las compras proactivas. Las empresas allí estandarizan en arquitecturas de confianza cero y eligen cada vez más plataformas consolidadas para reducir la fragmentación operativa. La alianza de Bell Canada con Palo Alto Networks muestra cómo las empresas de telecomunicaciones agrupan firewalls impulsados por IA con conectividad para atender a una fuerza de trabajo dispersa.

Asia-Pacífico está proyectada para una CAGR del 12,38% hasta 2031, la más rápida entre todas las regiones. Los gobiernos de India, Indonesia y Japón presionan por la inspección local de los datos de los ciudadanos, fomentando la adquisición de firewalls implementables en nubes específicas de cada país. Los proveedores nacionales en China ganan participación al alinearse con las normas de cifrado y suministrar módulos de aprendizaje automático en línea que procesan inteligencia de amenazas en mandarín. Los proveedores de nube multinacionales se asocian con operadores regionales de centros de operaciones de seguridad para satisfacer las cláusulas de soberanía mientras mantienen un alcance global de telemetría.

Europa mantiene un impulso constante gracias al RGPD y al próximo marco DORA, que requiere segmentación demostrable e informes de incidentes. El nuevo centro de operaciones de seguridad europeo de SonicWall ejemplifica la inversión de los proveedores para proporcionar manejo local de datos y respuesta rápida alineada con las leyes de residencia. Alemania y el Reino Unido se centran en las defensas contra el espionaje industrial, mientras que Francia y España invierten en firewalls en la nube capaces de aislamiento de políticas por inquilino para la expansión multinube.

Panorama regulatorio

Las implementaciones de firewall empresarial están cada vez más determinadas por requisitos prescriptivos de riesgo cibernético que van más allá de las declaraciones de política para convertirse en controles operativos. En la UE, DORA (Reglamento (UE) 2022/2554) eleva el estándar para las entidades financieras al exigir la revisión periódica de las reglas de firewall y los filtros de conexión para los sistemas TIC que respaldan funciones críticas o importantes (al menos cada seis meses), lo que refuerza la demanda de gobernanza continua de políticas y de informes listos para auditoría.

En el ámbito de las infraestructuras críticas y los servicios digitales, la UE también está reforzando las obligaciones de seguridad de red mediante instrumentos vinculados a la NIS 2, respaldados por las directrices de ENISA (junio de 2025) sobre medidas de gestión de riesgos de ciberseguridad que incluyen prácticas de seguridad de red y control de acceso. En el Reino Unido, el Departamento de Ciencia publicó un borrador del Código de Prácticas de Seguridad de Telecomunicaciones Revisado (junio de 2026) que ofrece orientación técnica para los proveedores de telecomunicaciones públicas y hace referencia explícita a las funciones de seguridad de firewall en los límites de las zonas de seguridad, lo que genera presión de cumplimiento específica del sector sobre las arquitecturas de firewall de telecomunicaciones y servicios gestionados.

Análisis de la cadena de valor

La cadena de valor del firewall empresarial comienza con los insumos de silicio y plataforma (CPU de uso general, ASIC/NPU, memoria, NIC y componentes criptográficos), y luego avanza a través de los sistemas operativos y las pilas de software de seguridad (motores de políticas, inteligencia de amenazas, inspección TLS, firmas IPS/IDS y gestión centralizada). Los OEM y los proveedores líderes combinan la aceleración por hardware con controles de software en dispositivos, instancias virtuales y ofertas de Firewall-as-a-Service nativas de la nube, mientras que los equipos de adquisiciones agregan cada vez más pasos de garantía de la cadena de suministro, como solicitudes de SBOM y verificaciones de autenticidad de los dispositivos, para limitar los riesgos derivados de dependencias de terceros y equipos falsificados.

La salida al mercado combina normalmente ventas directas a empresas con socios de canal, proveedores de servicios y operadores de telecomunicaciones que empaquetan las capacidades de firewall en paquetes de seguridad gestionada y conectividad. En el extremo posterior, los servicios de implementación y de ciclo de vida (diseño, migración, ajuste de políticas, informes de cumplimiento y monitoreo 24/7) se han convertido en una capa clave de captura de valor, ya que la escasez de talento dificulta cubrir internamente las operaciones diarias de políticas. La dirección reciente de los productos también refleja un acoplamiento más estrecho entre las necesidades de rendimiento de red y los resultados de seguridad, ya que los proveedores destacan silicio especializado para la inspección de tráfico cifrado y las cargas de trabajo de la era de la IA, junto con una integración más estrecha con plataformas de seguridad más amplias y capacidades de observabilidad.

Panorama Competitivo

El mercado de firewall empresarial muestra una concentración moderada. Fortinet, Palo Alto Networks y Check Point anclan el campo con amplios portafolios, aunque los cinco principales proveedores controlan colectivamente menos del 70% de los ingresos, dejando espacio para los innovadores. Fortinet aprovecha más de 500 patentes de IA para incorporar modelos generativos dentro de su Security Fabric, mientras que Precision AI de Palo Alto Networks combina aprendizaje automático, aprendizaje profundo y modelos de lenguaje de gran escala para la detección con reconocimiento de contexto. Ambas empresas priorizan el crecimiento de los ingresos recurrentes anuales: Palo Alto Networks reportó USD 5,1 mil millones en ingresos recurrentes anuales de seguridad de próxima generación para el primer trimestre fiscal de 2025, un aumento del 34% interanual.

La estrategia de adquisiciones acelera la convergencia. Fortinet adquirió Lacework para reforzar la protección de cargas de trabajo en la nube y Next DLP para la prevención de pérdida de datos, mientras que Cisco se movió hacia Splunk para ampliar la telemetría y la orquestación de respuestas. Check Point se reenfocó en Infinity Global Services para elevar la mezcla de suscripciones al 83% de los ingresos, señalando un cambio de la facturación basada en dispositivos a modelos de gastos operativos.

Los competidores se diferencian mediante firewalls probabilísticos y arquitecturas nativas de IA que puntúan el riesgo del tráfico en lugar de compararlo con reglas estáticas. También aparece espacio en blanco en la seguridad de tecnología operativa, donde proveedores como Rockwell Automation se asocian con proveedores de firewalls para fusionar controles de latencia determinista con inspección profunda de paquetes. Las restricciones de chips en la cadena de suministro comprimen los márgenes de los dispositivos, pero impulsan a los actores establecidos a invertir en aceleración basada en FPGA que reduce la dependencia del silicio, amortiguando así futuras escaseces.

Líderes de la Industria de Firewall Empresarial

Fortinet, Inc.

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Cisco Systems, Inc.

Juniper Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La automatización operativa y la gobernanza de políticas representan un espacio en blanco claro, ya que los marcos de cumplimiento (incluidas la DORA y las directrices alineadas con la NIS 2) exigen controles repetibles, evidencia y revisión frecuente de los conjuntos de reglas en entornos híbridos. Esto, a su vez, impulsa la demanda de capacidades de gestión y orquestación de políticas de seguridad de red que reduzcan las ventanas de cambio manual, estandaricen la intención de segmentación y generen artefactos de auditoría en los puntos de aplicación locales y en la nube, lo que se alinea con el cambio del mercado hacia los servicios gestionados y profesionales.

Las redes empresariales de la era de la IA también están impulsando un ciclo de actualización de rendimiento y plano de control en centros de datos, campus y bordes distribuidos, ya que las organizaciones manejan mayores volúmenes de tráfico cifrado y enfrentan nueva exposición por el uso no autorizado de aplicaciones de IA. Los movimientos de los proveedores en 2026 muestran hacia dónde se dirigen los presupuestos: Fortinet amplió las plataformas FortiGate de la serie G con un posicionamiento centrado en la IA (incluida la detección de IA en la sombra en nuevos dispositivos y capacidades agénticas en FortiOS 8.0), y Check Point presentó una plataforma de orquestación de seguridad de red agéntica diseñada para comprimir el trabajo de políticas en automatización verificada. En conjunto, estos lanzamientos destacan la oportunidad para los proveedores y proveedores de servicios que puedan combinar la inspección de alto rendimiento con flujos de trabajo de políticas automatizados en implementaciones SASE, en la nube y de perímetro tradicional.

Desarrollos recientes del sector

- Junio de 2026: WatchGuard lanzó nuevos dispositivos Firebox de montaje en rack de alto rendimiento (incluidos modelos diseñados para redes de 100G mediante expansión OCP 3.0). El lanzamiento se dirige a redes empresariales con altas exigencias de rendimiento y a ciclos de renovación en los que la inspección cifrada y los volúmenes de tráfico este-oeste sobrecargan la capacidad de los firewalls heredados.

- Mayo de 2025: Check Point presentó una plataforma de orquestación de seguridad de red agéntica para comprimir el trabajo de políticas en automatización verificada. La plataforma se integra con implementaciones SASE, en la nube y locales para agilizar la creación y aplicación de políticas. Este movimiento amplía las capacidades de automatización en las arquitecturas de seguridad empresarial.

- Agosto de 2024: Fortinet adquirió Next DLP para fortalecer las capacidades de prevención de pérdida de datos dentro de su cartera de seguridad más amplia. El acuerdo respalda una integración más estrecha de la aplicación de firewall con controles centrados en los datos, a medida que las empresas estandarizan las políticas en las capas de nube, endpoint y red.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de firewalls empresariales abarca los ingresos obtenidos de productos de firewall y suscripciones estrechamente vinculadas utilizadas por las organizaciones para controlar, inspeccionar y proteger el tráfico de red en las ubicaciones empresariales, centros de datos y cargas de trabajo en la nube.

Exclusiones de alcance: excluimos los firewalls de aplicaciones web independientes, las puertas de enlace SD-WAN puras y los sensores de detección de intrusiones de propósito único cuando se venden como categorías independientes.

Descripción general de la segmentación

- Por Tipo de Implementación

- Dispositivo Local

- Firewall como Servicio Nativo en la Nube (FWaaS)

- Dispositivo Híbrido/Virtual

- Por Componente

- Dispositivo de Hardware

- Dispositivo Virtual/Software

- Servicios Gestionados y Profesionales

- Por Tamaño de Empresa

- Pequeñas y Microempresas (< 100 empleados)

- Medianas Empresas (100-999)

- Grandes Empresas (≥1.000)

- Por Industria del Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- Manufactura e Industrial

- Gobierno y Defensa

- Comercio Minorista y Comercio Electrónico

- Telecomunicaciones y Medios

- Educación e Investigación

- Energía y Servicios Públicos

- Otras Industrias de Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la estructura base del modelo y establecer límites realistas para la demanda y el gasto. Revisamos las directrices públicas de ciberseguridad y los patrones de incidentes, junto con las señales de gasto en TI, para comprender dónde tienden a concentrarse los ciclos de renovación de firewalls empresariales.

Los insumos comunes provinieron de fuentes públicas y oficiales como publicaciones del NIST, avisos de CISA, presentaciones ante la SEC de EE. UU., estadísticas de la economía digital de la OCDE e indicadores de la UIT, seguidos de una cobertura de prensa confiable y materiales de asociaciones sectoriales cuando se aclaran definiciones. También utilizamos suscripciones de pago para obtener datos financieros e inteligencia empresarial, seguimiento de noticias y finanzas, y bases de datos de patentes para mapear el enfoque de los productos y el momento de comercialización. Las fuentes mencionadas anteriormente son ilustrativas, ya que también se utilizaron muchos otros materiales públicos para la recopilación, validación y aclaración.

Entrevistas primarias y encuestas

Se utilizaron entrevistas primarias y encuestas para poner a prueba los supuestos de adopción y para llenar los vacíos que los datos públicos no explican bien, incluido el empaquetado de precios y las diferencias en la aplicación de políticas entre las implementaciones locales y las ofertas entregadas en la nube. Hablamos con una variedad de socios de canal, líderes de seguridad empresarial, equipos de red y proveedores de servicios gestionados en APAC, EMEA y las Américas. Sus aportes ayudaron a alinear el modelo con los ciclos de compra reales y los patrones de renovación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXOs): 12% | APAC: 42% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 40% | EMEA: 33% |

| Actores más pequeños: 16% | Gerentes: 48% | Américas: 25% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento se construyó utilizando verificaciones tanto de arriba hacia abajo como de abajo hacia arriba, de modo que los totales permanezcan coherentes con las señales reales de gasto en seguridad empresarial. En la construcción de arriba hacia abajo, los indicadores de gasto en TI y seguridad empresarial se traducen en grupos de demanda de firewalls utilizando supuestos de penetración y renovación vinculados a los cambios en el perímetro de red y al crecimiento de las cargas de trabajo en la nube, y luego los totales se corroboran con aproximaciones selectivas de proveedores y canales.

Varios insumos determinaron de manera significativa el modelo, incluidas las tendencias de la plantilla de empleados y la huella de sitios empresariales, el momento de renovación y sustitución de los controles de perímetro y de segmentación interna, los cambios en la participación de las cargas de trabajo en la nube, la duración promedio de los contratos y la progresión de precios observada por tipo de formato (dispositivo, virtual y entregado en la nube). Cuando la cobertura de abajo hacia arriba fue incompleta, los vacíos se manejaron mediante ratios de cobertura conservadores y verificaciones de coherencia frente a categorías adyacentes de seguridad de red, antes de finalizar los supuestos.

Para el pronóstico, se aplicó un análisis de escenarios, ya que el comportamiento de compra puede cambiar rápidamente después de ciclos importantes de brechas de seguridad, impulsos de cumplimiento normativo o cambios repentinos en el acceso remoto y la migración a la nube. La visión prospectiva se ajustó en función de las expectativas de los expertos sobre la combinación de suscripciones, el momento de reemplazo y la forma en que se consolida la aplicación de políticas en entornos híbridos.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a múltiples señales independientes, incluida la dirección de los ingresos de seguridad informados por los proveedores, los comentarios sobre presupuestos de seguridad empresarial y las señales de adopción regional recopiladas durante las entrevistas. Cuando aparecían variaciones, se revisaban los supuestos relacionados con la penetración, el momento de renovación y la adhesión a suscripciones, y se activaban llamadas de seguimiento si el cambio parecía estructural en lugar de temporal.

Se completó una revisión interna de varios pasos antes de la aprobación final, de modo que se verificaron la lógica de cálculo, la coherencia de unidades y el momento de la conversión de divisas. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que pueden modificar la demanda o los precios. Antes de la entrega, se realiza una revisión final por parte de los analistas para garantizar que se reflejen los últimos anuncios públicos y señales de mercado.

Tamaño del mercado global de firewalls empresariales de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los firewalls empresariales pueden diferir porque cada estudio establece su propio límite sobre lo que se considera un flujo de ingresos de firewall, y porque los años base y el momento de conversión de divisas no siempre están alineados. La división entre los ingresos por productos y las suscripciones asociadas también cambia el total, especialmente cuando las ofertas entregadas en la nube se empaquetan de diferentes maneras.

Las principales diferencias suelen provenir de decisiones de alcance, incluido si los servicios de firewall gestionado y las suscripciones de inteligencia de amenazas se cuentan solo cuando están vinculados a implementaciones de firewall principales, o se cuentan como parte de una categoría más amplia de seguridad gestionada. Al rastrear las estructuras de contratos y actualizar los supuestos sobre la adhesión de productos frente a suscripciones, Mordor Intelligence mantiene el total anclado a los casos de uso de firewalls empresariales en lugar de a categorías de seguridad adyacentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,12 mil millones de USD (2026) | |

| Consultora global A | 14,18 mil millones de USD (2024) | Utiliza un año base diferente y puede tratar el mercado como un grupo más amplio de gasto en seguridad de red empresarial, lo que puede incluir servicios adyacentes y supuestos de precios que no se corresponden claramente con los ingresos exclusivos de firewalls. |

| Editorial sectorial B | 11,30 mil millones de USD (2023) | A menudo aplica una definición más estrecha centrada en las ventas de productos de firewall, con visibilidad limitada sobre las suscripciones empaquetadas y los ingresos impulsados por renovaciones, lo que puede reducir el total reportado en comparación con los modelos que tienen en cuenta la adhesión. |

En general, la dispersión se explica mejor por las diferencias en los años de referencia y en cómo se tratan las suscripciones y servicios asociados, y no por un único problema de cálculo. Cuando el alcance se vincula de manera coherente a las implementaciones de firewalls empresariales y la lógica de precios y renovación se verifica con profesionales del sector, la cifra resultante es más fácil de rastrear y repetir con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de firewall empresarial?

El mercado se sitúa en USD 15,12 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de firewall empresarial?

Se proyecta que se expanda a una CAGR del 10,23% para alcanzar USD 24,61 mil millones en 2031.

¿Qué modelo de implementación está creciendo más rápidamente?

El Firewall como Servicio nativo en la nube está proyectado para crecer a una CAGR del 13,68% hasta 2031.

¿Por qué los servicios superan al hardware en crecimiento?

La escasez de habilidades y las complejas demandas de cumplimiento normativo impulsan a las empresas a depender de servicios gestionados y profesionales, que se prevé que crezcan a una CAGR del 13,52%.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico, impulsada por los mandatos de soberanía digital, tiene previsto registrar una CAGR del 12,38% hasta 2031.

¿Qué impulsa la adopción de firewalls en el sector BFSI?

Los estrictos requisitos regulatorios, los activos de datos de alto valor y los riesgos de fraude en tiempo real convierten al sector BFSI en el mayor segmento vertical, con el 27,12% de los ingresos de 2025.

Última actualización de la página el: