Tamaño y Participación del Mercado de Interceptación Legal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interceptación Legal por Mordor Intelligence

Se espera que el tamaño del mercado de interceptación legal crezca de 5.470 millones de USD en 2025 a 6.470 millones de USD en 2026, y se prevé que alcance los 14.980 millones de USD en 2031 a una CAGR del 18,27% durante el período 2026-2031. El auge refleja el creciente enfoque de los gobiernos en la preparación para la seguridad nacional, la expansión de los mandatos regulatorios y la complejidad técnica introducida por el 5G, la nube y el cifrado. La demanda se acelera a medida que los actores de amenazas explotan los ecosistemas digitales más rápido de lo que las herramientas de vigilancia heredadas pueden adaptarse, lo que lleva a las agencias a adoptar análisis impulsados por inteligencia artificial para el reconocimiento de patrones en tiempo real. Los proveedores capaces de integrar dispositivos de mediación, módulos de descifrado y análisis de comportamiento en una única plataforma están bien posicionados, especialmente a medida que las empresas fuera del ámbito de la aplicación de la ley enfrentan nuevas presiones de cumplimiento. La intensidad competitiva está aumentando porque los principales fabricantes de equipos de telecomunicaciones ahora agrupan módulos de interceptación con equipos de red 5G, comprimiendo los márgenes de los proveedores independientes.

Conclusiones Clave del Informe

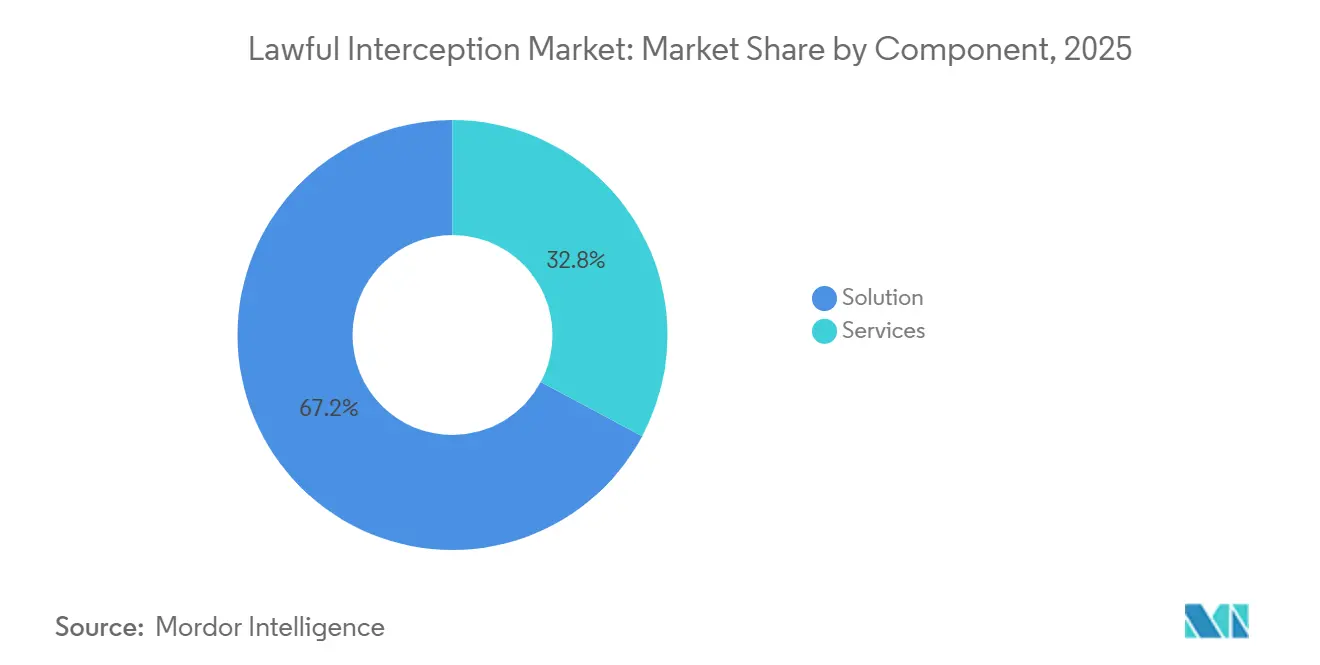

- Por componente, las soluciones capturaron el 67,20% de la participación del mercado de interceptación legal en 2025, mientras que los servicios se expanden a una CAGR del 18,62% hasta 2031.

- Por tipo de red, las redes móviles lideraron con el 50,60% del tamaño del mercado de interceptación legal en 2025; se proyecta que las redes IP crezcan a una CAGR del 19,05% hasta 2031.

- Por canal de comunicación, la voz retuvo una participación de ingresos del 44,90% en 2025, mientras que las redes sociales y la mensajería OTT están preparadas para una CAGR del 18,41% hasta 2031.

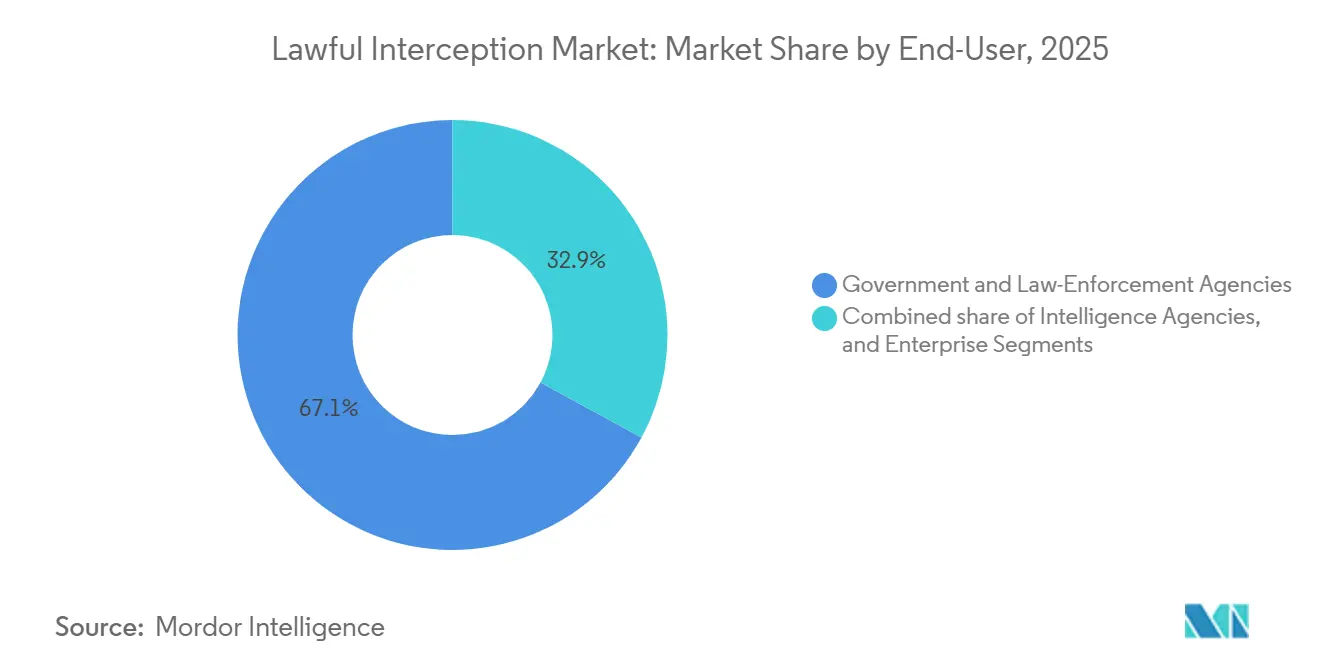

- Por usuario final, los organismos gubernamentales y de aplicación de la ley mantuvieron una participación del 67,10%, pero las empresas avanzan a una CAGR del 19,30% hasta 2031.

- Por modo de implementación, las soluciones locales representaron el 69,30% del tamaño del mercado de interceptación legal en 2025, mientras que se prevé que los modelos en la nube/alojados aumenten a una CAGR del 19,12%.

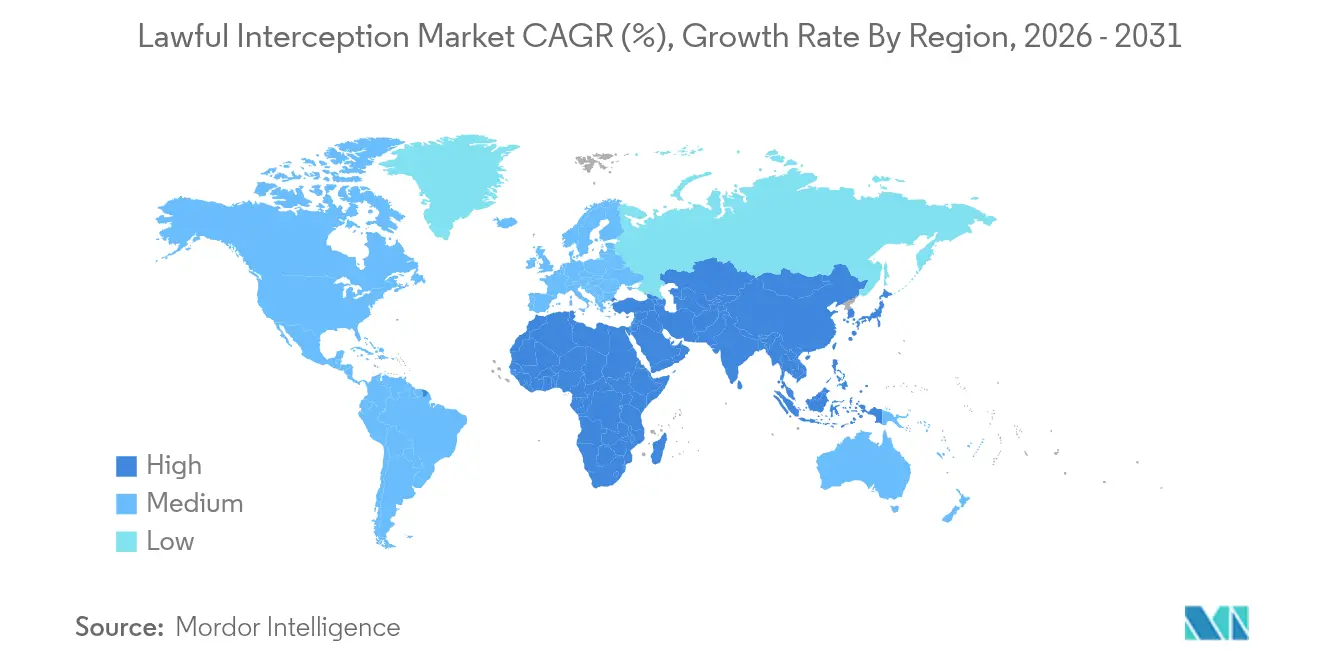

- Por región, América del Norte mantuvo una participación del 38,85% en 2025 y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 19,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Interceptación Legal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las ciberamenazas y preocupaciones de seguridad nacional | +4.2% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos regulatorios y requisitos de cumplimiento | +3.8% | UE, América del Norte, global | Mediano plazo (2-4 años) |

| Proliferación de comunicaciones basadas en IP y 5G | +3.5% | Asia-Pacífico, América del Norte, global | Mediano plazo (2-4 años) |

| Transición hacia plataformas de interceptación alojadas en la nube | +2.9% | América del Norte, Europa expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Retorno sobre la inversión del análisis de metadatos en tiempo real impulsado por inteligencia artificial | +2.1% | Inicialmente América del Norte y Europa, luego global | Largo plazo (≥ 4 años) |

| Marcos de admisibilidad de evidencia digital | +1.5% | Global con variaciones en estándares legales regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Ciberamenazas y Preocupaciones de Seguridad Nacional

Las tensiones geopolíticas y las operaciones cibernéticas patrocinadas por estados están elevando los presupuestos de interceptación en América del Norte, Europa y Asia-Pacífico. La evaluación de 2024 del Departamento de Defensa de los Estados Unidos sobre la postura de guerra cibernética de China subraya la urgencia de contar con puestos de escucha avanzados capaces de vigilancia simultánea en múltiples canales.[1]Departamento de Defensa de los Estados Unidos, "Desarrollos Militares y de Seguridad que Involucran a la República Popular China 2024," defense.gov La revisión de diciembre de 2024 de MITRE sobre la vigilancia técnica ubicua sostiene que los análisis habilitados por inteligencia artificial convierten las interceptaciones brutas en inteligencia procesable, impulsando a las agencias a modernizarse más allá de las escuchas de voz. La detección rápida de patrones de amenazas coordinadas depende ahora de la correlación en tiempo real a través de segmentos 5G, enlaces satelitales y mensajería cifrada. Los proveedores que ofrecen conjuntos de análisis integrados en lugar de sondas aisladas ganan tracción competitiva. Los programas de adquisición a nivel nacional, particularmente en los Estados Unidos, el Reino Unido, Australia y Japón, continúan impulsando la demanda base.

Mandatos Regulatorios y Requisitos de Cumplimiento

Los gobiernos de todo el mundo están endureciendo los marcos legales que obligan a los operadores de telecomunicaciones y a las plataformas digitales a proporcionar capacidades de acceso legal. La actualización de 2024 de la UE sobre el control de exportaciones de doble uso exige una mayor diligencia debida para las herramientas de vigilancia, favoreciendo a los proveedores con documentación de cumplimiento madura. El proyecto de Ley de Telecomunicaciones de India y las especificaciones de 2024 del Centro Nacional de Coordinación Cibernética (NCCC) para la interceptación 5G codifican planos técnicos detallados, orientando a los operadores locales hacia soluciones conformes con 3GPP probadas. Las instituciones financieras deben ahora alinear los registros de interceptación con las obligaciones de rastreo de fondos transfronterizos de FinCEN, ampliando el gasto empresarial en monitoreo de cumplimiento. A medida que los reguladores hacen referencia a 3GPP TS 33.106/107 para orientación arquitectónica, los proveedores integrados en los comités de estándares disfrutan de una adopción acelerada.

Proliferación de Comunicaciones Basadas en IP y 5G

La migración de la voz conmutada por circuitos a paquetes IP remodela las topologías de interceptación. El plano de Intercepción Independiente del Servicio de Cisco ilustra cómo los flujos de paquetes requieren mediación, filtrado e interfaces de entrega legal distintas de los entornos de voz heredados. La segmentación de redes 5G y los despliegues de computación en el borde de acceso múltiple demandan puntos de interceptación basados en el borde, como destaca la guía de 2024 de ETSI sobre computación en el borde de acceso múltiple. La implementación de interceptación legal en el plano de usuario de Juniper Networks confirma que los proveedores deben combinar la inspección profunda de paquetes con un escalado de alto rendimiento para mantener el cumplimiento bajo las cargas de tráfico 5G. Los flujos de datos en paquetes también desbloquean metadatos más ricos para el análisis de comportamiento, lo que permite a las agencias pasar de búsquedas retrospectivas a monitoreo predictivo.

Transición hacia Plataformas de Interceptación Alojadas en la Nube

El costo, la elasticidad y el despliegue rápido están impulsando a los operadores hacia soluciones del mercado de interceptación legal nativas de la nube. La arquitectura de microservicios de PertSol admite el despliegue en contenedores en nubes privadas o públicas, demostrando cómo la interceptación puede escalar horizontalmente preservando la integridad criptográfica. El estudio de noviembre de 2024 de Ribbon Communications muestra que las plataformas IMS nativas de la nube y multiinquilino ofrecen un tiempo de actividad de nivel operador con un costo total de propiedad un 40% menor en comparación con el hardware fijo. Los mercados emergentes en el Sudeste Asiático y América Latina utilizan modelos de licencias en la nube para evitar grandes gastos de capital iniciales. Los entornos en la nube también integran motores de inteligencia artificial con mayor facilidad, lo que permite la detección de anomalías en tiempo real sin granjas de GPU locales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reacción adversa por derechos de privacidad y leyes de protección de datos | -2.8% | Europa, América del Norte, global | Corto plazo (≤ 2 años) |

| Alto costo y complejidad de la construcción de redes múltiples | -2.1% | Global con efecto pronunciado en mercados emergentes | Mediano plazo (2–4 años) |

| El bloqueo de proveedores limita la interoperabilidad | -1.7% | Ecosistemas empresariales y de telecomunicaciones globales | Mediano plazo (2–4 años) |

| Políticas de "cifrado por defecto" en aplicaciones de Sobre la Cima (OTT) | -2.4% | Global, especialmente en mercados con regulación de privacidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reacción Adversa por Derechos de Privacidad y Leyes de Protección de Datos

La presión de las organizaciones de libertades civiles y los estrictos estatutos de protección de datos moderan la adopción de herramientas de vigilancia expansivas, particularmente en Europa y América del Norte. La guía de febrero de 2025 del Comité Europeo de Protección de Datos sobre riesgos de privacidad de la inteligencia artificial exige transparencia algorítmica y minimización de datos, elevando los obstáculos para la recopilación masiva de datos en la interceptación mejorada por inteligencia artificial[2]Comité Europeo de Protección de Datos, "Directrices sobre Riesgos de Privacidad de la Inteligencia Artificial," edpb.europa.eu. Las normas fragmentadas de los Estados miembros obligan a los operadores a mantener flujos de trabajo de cumplimiento dispares, lo que aumenta los costos. Los grupos de defensa continúan litigando reclamaciones de sesgo algorítmico y vigilancia masiva, obligando a los proveedores a introducir orientación selectiva y sólidos paneles de supervisión. En paralelo, los valores predeterminados de cifrado de extremo a extremo en las plataformas OTT limitan el alcance de la interceptación, intensificando el debate político sobre los mandatos de acceso excepcional.

Alto Costo y Complejidad de la Construcción de Redes Múltiples

Los operadores deben mantener la interceptación simultánea en los dominios heredados 2G/3G, 4G/LTE, 5G, fijo e IP. La reunión de Atenas de 3GPP de febrero de 2025 avanzó en los requisitos de garantía de seguridad para los despliegues autónomos de 5G, obligando a los proveedores a iterar hardware y software en cada ciclo de lanzamiento. Los operadores más pequeños enfrentan escasez de presupuesto y habilidades al integrar diversos dispositivos de mediación, sondas de borde y motores de análisis. Los desafíos de interoperabilidad se agravan cuando los elementos de red de acceso de radio y núcleo de múltiples proveedores carecen de interfaces de entrega uniformes, lo que infla los plazos de los proyectos y los sobrecostos. Estos factores restringen la adopción del mercado de interceptación legal en las naciones emergentes donde la asignación de capital compite con el despliegue de cobertura básica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso a Pesar del Dominio de las Soluciones

Las soluciones representaron el 67,20% de la participación del mercado de interceptación legal en 2025, respaldadas por la demanda de dispositivos de mediación, puntos de acceso de interceptación y plataformas de análisis. Sin embargo, se proyecta que el segmento de servicios crezca a una CAGR del 18,62% a medida que los operadores y las empresas externalizan la integración, el mapeo regulatorio y el soporte del ciclo de vida. Los compromisos de consultoría que traducen las especificaciones 3GPP en planos de despliegue procesables siguen teniendo una alta demanda, especialmente a medida que la segmentación 5G añade matices arquitectónicos. Los servicios de interceptación gestionados atraen a los operadores más pequeños que carecen de personal de seguridad disponible las 24 horas. Dentro de las soluciones, el software de gestión de interceptación disfruta de la mayor velocidad porque los módulos de inteligencia artificial que analizan las cargas útiles cifradas impulsan el valor analítico. Los motores de descifrado y los complementos de análisis de comportamiento complementan las sondas principales, lo que permite alertas proactivas de anomalías. Los dispositivos de mediación enfrentan presión de mercantilización por parte de alternativas definidas por software, pero conservan su importancia para los dominios de conmutación de circuitos heredados. El mercado de interceptación legal se inclina así hacia plataformas que combinan la abstracción de hardware con la orquestación lista para la nube.

El rápido cambio regulatorio eleva aún más el valor de los servicios. Los equipos de asesoría guían a los operadores a través de evaluaciones de control de exportaciones y auditorías de impacto en la privacidad, minimizando el riesgo de cumplimiento. El soporte de integración continua garantiza que el firmware de las sondas se alinee con los lanzamientos trimestrales de 3GPP. Los servicios de capacitación equipan a los investigadores para explotar los paneles de inteligencia artificial, acortando el tiempo medio hasta la obtención de información. A medida que proliferan los despliegues en la nube multiinquilino, los proveedores amplían las ofertas de DevSecOps para automatizar la aplicación de parches y la verificación. En consecuencia, aunque las soluciones siguen siendo dominantes, los flujos de ingresos recurrentes de los servicios profesionales y gestionados estabilizan cada vez más los perfiles de ingresos de los proveedores en el mercado de interceptación legal.

Por Red: Las Redes IP Disrumpen el Dominio Tradicional Móvil

La infraestructura móvil representó el 50,60% del tamaño del mercado de interceptación legal en 2025, reflejando las bases consolidadas de monitoreo GSM, UMTS y LTE. Sin embargo, las redes IP avanzan a una CAGR del 19,05% porque el tráfico de VoIP, VoLTE y OTT desplaza las comunicaciones hacia dominios de paquetes. La orientación hacia paquetes desbloquea la riqueza de metadatos, lo que permite a las agencias mapear grafos sociales y patrones de comportamiento no disponibles en la voz de banda estrecha. La segmentación de redes bajo 5G autónomo crea subredes virtuales que eluden las sondas de núcleo heredadas, impulsando la demanda de funciones de interceptación residentes en el borde. Los proveedores capaces de fusionar sondas del plano de usuario con intermediarios de paquetes de alto rendimiento capturan la atención de los operadores de primer nivel.

El segmento de redes fijas se mantiene estable pero disminuye lentamente a medida que se aceleran las retiradas del cobre. Los despliegues híbridos de VoLTE difuminan los límites entre lo móvil y lo IP, lo que obliga a una orquestación de interceptación unificada en los dominios de red de acceso de radio, núcleo e IMS. La certificación de NEC de cumplimiento de interceptación legal transpacífica con SS8 ilustra los requisitos de interceptación de paquetes transoceánicos para rutas submarinas. Dentro de la categoría móvil, las redes 3G/4G aún generan la mayoría de los volúmenes de sondas, pero el tráfico 5G crece exponencialmente, lo que impulsa a los proveedores a diseñar tasas de captura de 100 Gbps sin pérdida de paquetes. En consecuencia, la inversión se inclina hacia marcos de interceptación IP virtualizados y escalables que preparan a los operadores para el futuro ante el creciente tráfico cifrado.

Por Canal de Comunicación: Las Redes Sociales y la Mensajería OTT Impulsan la Innovación

La interceptación de voz contribuyó con el 44,90% de los ingresos en 2025, pero se prevé que las redes sociales y la mensajería OTT se expandan a una CAGR del 18,41%. El cifrado por defecto en plataformas como WhatsApp y Signal desafía las tácticas de acceso legal heredadas, impulsando la investigación y el desarrollo en análisis de metadatos, interceptación de puntos finales y piratería legal. Las propuestas de política de la UE para sancionar a los proveedores no cooperativos aumentan la presión por arquitecturas de trazabilidad, creando oportunidades de mercado para los proveedores que ofrecen pasarelas de cumplimiento dentro de las pilas de mensajería. Los canales de comunicación de datos, que abarcan la mensajería transaccional y la telemetría del Internet de las Cosas (IoT), forman un nivel medio estable y se benefician del crecimiento exponencial de los dispositivos.

La expansión de OTT obliga a los motores de análisis a correlacionar identificadores de usuario, dispositivo y aplicación a través de protocolos en capas. Los proveedores integran módulos de inteligencia artificial que infieren la intención a partir de la frecuencia de los mensajes, los patrones de contacto y la geolocalización en lugar de descifrar el contenido. La voz sigue siendo crucial para los objetivos de alto valor en el crimen organizado, pero su participación relativa disminuye a medida que las generaciones más jóvenes prefieren el texto y el multimedia. La interceptación centrada en datos gana tracción en el monitoreo de delitos financieros, donde el enrutamiento de transacciones sospechosas a menudo aparece dentro de los encabezados de paquetes y los metadatos de carga útil. El mercado de interceptación legal se diversifica así hacia plataformas agnósticas al canal capaces de ingerir flujos de datos heterogéneos.

Por Usuario Final: La Adopción Empresarial se Acelera Más Allá de la Base Gubernamental

Los organismos gubernamentales y de aplicación de la ley generaron el 67,10% de los ingresos del mercado de interceptación legal en 2025. Su gasto sigue anclado en programas de seguridad nacional, contraterrorismo y desarticulación del crimen organizado. Aun así, se prevé que la demanda empresarial aumente a una CAGR del 19,30% a medida que sectores como las finanzas y la salud enfrentan mandatos más estrictos de monitoreo de comunicaciones. La norma de transferencia de fondos transfronterizos de FinCEN obliga a los bancos a implementar la interceptación del flujo de mensajes que mapea las instrucciones de la sala de operaciones a los perfiles de los clientes. La propuesta de seguridad HIPAA de enero de 2025 del Departamento de Salud y Servicios Humanos de los Estados Unidos introduce obligaciones para que los proveedores de atención médica detecten accesos anómalos, orientándolos hacia registros de auditoría habilitados para la interceptación.

Las agencias de inteligencia, aunque menores en número, mantienen requisitos de nivel premium para la fusión de datos multilingüe y multimodal y el análisis predictivo de largo alcance. Las empresas se inclinan por los modelos de software como servicio que convierten las capacidades de nivel gubernamental en paneles de cumplimiento rentables. Los proveedores empaquetan bibliotecas de reglas específicas del sector, como BSA/AML para la banca, reduciendo los tiempos de despliegue. Sin embargo, la sensibilidad al precio y las preocupaciones sobre la privacidad exigen una rigurosa minimización de datos y un control de acceso basado en políticas. A medida que la adopción empresarial escala, la industria de interceptación legal amplía su base direccionable más allá de los compradores soberanos, diversificando los ingresos.

Por Modo de Implementación: La Migración a la Nube se Acelera a Pesar del Dominio Local

Las plataformas locales representaron el 69,30% de los ingresos del mercado de interceptación legal en 2025, reflejando los mandatos de soberanía, el aislamiento de redes clasificadas y la confianza de los auditores en el control local de los datos. Las crecientes amenazas de ciberseguridad aún persuaden a las agencias militares y de inteligencia para mantener arquitecturas con aislamiento físico. Sin embargo, se prevé que la interceptación legal como servicio en la nube/alojado crezca a una CAGR del 19,12% porque los diseños de microservicios acortan los ciclos de instalación y reducen los gastos de capital. PertSol y Ribbon Communications ofrecen sondas basadas en Kubernetes que se escalan automáticamente en hardware de uso general, atractivas para los operadores de segundo nivel y los operadores de redes móviles virtuales.

Los modelos híbridos están emergiendo como un compromiso pragmático. El descifrado de cargas útiles sensibles puede permanecer en las instalaciones, mientras que el análisis de metadatos no clasificados se traslada a las GPU en la nube para un procesamiento de alta velocidad. Los contratos de finales de 2024 de Gorilla Technology en Taiwán demuestran cómo las fuerzas del orden pueden aprovechar los motores de inteligencia artificial en la nube sin ceder la custodia de las cargas útiles brutas. Las opciones de servicio gestionado abordan además la escasez de habilidades al incluir DevSecOps, aplicación de parches e informes de cumplimiento en tarifas mensuales. Si bien el modelo local dominará los nichos de alta seguridad, la trayectoria del mercado de interceptación legal apunta hacia marcos de despliegue elásticos que equilibran el control con el costo.

Análisis Geográfico

América del Norte retuvo el 38,85% del tamaño del mercado de interceptación legal en 2025, respaldada por el financiamiento federal, la infraestructura de telecomunicaciones madura y los ecosistemas de proveedores que dan forma a los estándares globales. Las agencias de los Estados Unidos continúan refinando las disposiciones de la Ley de Asistencia en Comunicaciones para la Aplicación de la Ley, impulsando la demanda interna de sondas actualizadas. Las revisiones de seguridad de la cadena de suministro 5G de Canadá añaden urgencia para que los operadores certifiquen el cumplimiento de la interceptación en medio del escrutinio geopolítico. El liderazgo regional en investigación de inteligencia artificial acelera la adopción de módulos de análisis avanzados, alimentando ciclos virtuosos de innovación y adquisición. Los incidentes elevados de ransomware y piratería patrocinada por estados mantienen las asignaciones presupuestarias, garantizando actualizaciones constantes de las plataformas.

Se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 19,36% hasta 2031. Los rápidos despliegues de 5G requieren mecanismos de interceptación para segmentos de red y nubes de borde, tareas codificadas por el marco técnico del NCCC de India. Australia, Japón y Corea del Sur aplican estrictas normas de infraestructura crítica, impulsando actualizaciones proactivas del sistema. Mientras tanto, los operadores del Sudeste Asiático adoptan sondas alojadas en la nube para evitar grandes gastos de capital, alineándose con las agendas regionales de transformación digital. La doctrina de guerra cibernética en expansión de China está impulsando a los estados vecinos a reforzar las capacidades de vigilancia doméstica, reforzando la demanda de análisis impulsados por inteligencia artificial. Sin embargo, la región presenta regímenes legales heterogéneos, lo que obliga a los proveedores a adaptar los paquetes de cumplimiento por jurisdicción.

Europa exhibe una compleja interacción entre salvaguardias de privacidad e imperativos de seguridad. La recomendación del Grupo de Alto Nivel de la Comisión Europea para sancionar a los proveedores OTT no cooperativos destaca una inclinación regulatoria hacia las comunicaciones trazables. Sin embargo, las obligaciones del Reglamento General de Protección de Datos (RGPD) exigen la minimización de datos y restricciones de propósito legal, aumentando la complejidad del despliegue. Las regulaciones fragmentadas de los Estados miembros significan que los operadores a menudo deben mantener pasarelas de mediación paralelas para acomodar diferentes formatos de entrega de interceptación legal. Los proveedores establecidos con amplias bibliotecas legales, por lo tanto, obtienen una ventaja competitiva. En otros lugares, América Latina, Oriente Medio y África siguen siendo mercados incipientes pero prometedores; los operadores allí equilibran las inversiones en interceptación con las construcciones de infraestructura en curso, recurriendo a menudo a servicios en la nube que evitan los grandes desembolsos de hardware local.

Panorama Competitivo

El mercado de interceptación legal está moderadamente fragmentado pero tiende hacia la consolidación a medida que el 5G y el cifrado elevan las barreras técnicas. Los especialistas de nicho establecidos como SS8, Cognyte (escisión de Verint) y Utimaco (ahora Nexburg) defienden su participación a través de una profunda experiencia en protocolos y certificaciones gubernamentales de larga data. Cognyte reportó ingresos de 350,6 millones de USD en el ejercicio fiscal 2025, subrayando la escala posible para los actores centrados en software enfocados en análisis impulsados por inteligencia artificial. Los principales fabricantes de equipos de telecomunicaciones, Nokia, Ericsson, Cisco, integran ganchos de interceptación directamente en las funciones de red, aprovechando su huella de infraestructura para vender opciones de cumplimiento de forma cruzada. Esta integración acelera la adopción pero presiona a los proveedores de sondas independientes en cuanto a precios.

Las alianzas estratégicas proliferan a medida que aumenta la complejidad. La asociación de NEC con SS8 para la certificación de interceptación legal transpacífica muestra modelos de codesarrollo que combinan hardware de intermediario de paquetes con motores de análisis[5]NEC Corporation, "NEC y SS8 Anuncian la Certificación de Interceptación Legal Transpacífica," nec.com. El Conjunto Unificado de Interceptación Legal de Thales, desplegado en 40 países con 90 clientes, demuestra la ventaja de las empresas que ofrecen kits de herramientas de cumplimiento de extremo a extremo. Los innovadores más pequeños pivotan hacia software como servicio nativo de la nube y especialización en inteligencia artificial, diferenciándose a través de análisis de comportamiento en tiempo real en lugar de solo captura de paquetes. Algunos son objetivos de adquisición por parte de integradores más grandes que buscan mejoras rápidas de capacidades.

Las hojas de ruta tecnológicas convergen en torno a sondas virtualizadas, cumplimiento de 3GPP y análisis con conciencia del cifrado. Los proveedores invierten en procesamiento acelerado por GPU, arquitecturas de confianza cero e inteligencia artificial explicable para satisfacer las pruebas de admisibilidad judicial. La participación en estándares ofrece información de primer movimiento sobre las próximas definiciones de entrega, una táctica aprovechada por Ericsson y Nokia dentro de los grupos de trabajo de 3GPP. El éxito en el mercado depende cada vez más de ofrecer modelos de despliegue híbridos y escalables que reduzcan el costo total mientras cumplen con las normas de soberanía de datos basadas en la ubicación.

Líderes de la Industria de Interceptación Legal

SS8 Networks, Inc.

Verint Systems Inc.

Vocal Technologies Ltd.

Aqsacom Inc.

Nexburg GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Nexburg GmbH (anteriormente Utimaco) anunció sus soluciones 5G ID Associator y S8HR en ISS World Europe 2025, enfatizando el cumplimiento de 3GPP.

- Febrero de 2025: El Comité Europeo de Protección de Datos emitió directrices sobre riesgos de privacidad de la inteligencia artificial que impactan las plataformas de interceptación mejoradas por inteligencia artificial.

- Febrero de 2025: La reunión 120 del grupo de trabajo SA WG3 de 3GPP avanzó en las especificaciones de garantía de seguridad e interceptación legal para 5G.

- Enero de 2025: El Departamento de Salud y Servicios Humanos de los Estados Unidos propuso normas de ciberseguridad HIPAA más estrictas, aumentando las necesidades de cumplimiento en el sector sanitario.

- Enero de 2025: Cognyte Software reportó ingresos de 350,6 millones de USD para el ejercicio fiscal 2025, impulsados por la demanda de plataformas de análisis centradas en inteligencia artificial.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de interceptación legal como todos los hardware, software y plataformas gestionadas que permiten a los proveedores de servicios de comunicación entregar voz, datos y metadatos autorizados en tiempo real a los organismos de investigación a través de redes fijas, móviles y de IP. Realizamos un seguimiento de los ingresos por soluciones generados por dispositivos de mediación, puntos de acceso de interceptación, pasarelas, servidores de gestión y capas de análisis relacionadas.

Exclusión del alcance: la reventa de sondas pasivas heredadas que no alimentan una interfaz de entrega basada en estándares no está incluida.

Descripción general de la segmentación

- Por Componente

- Solución

- Dispositivos de mediación

- Puntos de acceso de interceptación

- Software de gestión de interceptación

- Módulos de descifrado y análisis

- Servicios

- Consultoría

- Integración y despliegue

- Soporte y mantenimiento

- Solución

- Por Red

- Redes fijas

- Red Telefónica Pública Conmutada (RTPC)

- Banda ancha

- Redes móviles

- Sistema Global para Comunicaciones Móviles (GSM)

- Servicio General de Paquetes por Radio (GPRS)

- 3G/4G/LTE

- 5G y futura Red de Acceso de Radio (RAN)

- Redes IP

- Voz sobre Protocolo de Internet (VoIP)

- Monitoreo de tráfico de datos

- Redes fijas

- Por Canal de Comunicación

- Comunicación de voz

- Comunicación de datos

- Redes sociales y mensajería OTT

- Por Usuario Final

- Organismos Gubernamentales y de Aplicación de la Ley

- Agencias de inteligencia

- Empresas

- Por Modo de Implementación

- Local

- Interceptación Legal como Servicio en la Nube/Alojado

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de seguridad de redes en operadores de nivel 1, responsables de cumplimiento en unidades de aplicación de la ley e integradores de sistemas regionales en América del Norte, Europa y Asia. Estas conversaciones validaron las bandas de precios, las densidades de puertos típicas y el ritmo al que las actualizaciones del núcleo 5G incorporan ganchos de interceptación.

Investigación documental

Comenzamos mapeando las señales de demanda utilizando fuentes disponibles públicamente, como las publicaciones de estándares de ETSI y 3GPP, los paneles de suscripciones móviles de la UIT, las presentaciones de cumplimiento de CALEA de EE. UU., las directivas europeas del Consejo sobre ciberdelincuencia y los datos de importación extraídos de Volza para enrutadores con capacidad de interceptación. Las notas financieras de operadores de telecomunicaciones cotizados, los presupuestos anuales de las agencias de seguridad nacional y los volúmenes de patentes obtenidos a través de Questel nos ayudaron a dimensionar el gasto potencial. Los feeds internos de pago, Dow Jones Factiva para noticias sobre acuerdos y D&B Hoovers para los estados financieros de los proveedores, cubrieron las brechas históricas. El tráfico de telecomunicaciones a nivel de país del Banco Mundial, las divulgaciones de subastas de espectro y las estadísticas de asociaciones comerciales regionales refinaron las curvas de adopción. Las fuentes mencionadas son ilustrativas; se consultaron muchos documentos adicionales para verificar cifras y definiciones.

Dimensionamiento del mercado y previsión

Se construyó un conjunto de demanda de arriba hacia abajo a partir de conexiones activas de banda ancha y móviles, aplicando factores de penetración para sitios habilitados para interceptación que varían según la estrictez regulatoria y el PIB. Verificaciones selectivas de abajo hacia arriba, consolidaciones de proveedores y precio de venta promedio muestreado por puerto de mediación, ajustaron los totales. Las variables clave incluyen el número de suscripciones 4G/5G, las solicitudes promedio de interceptación legal por millón de suscriptores, los períodos de retención obligatorios, el gasto en seguridad nacional y el ASP mediano de la solución. Las previsiones utilizan regresión multivariante combinada con ARIMA para proyectar cómo el crecimiento del tráfico, las tasas de cifrado y las enmiendas de políticas configuran los ciclos de renovación de equipos. Donde las muestras de abajo hacia arriba eran escasas, interpolamos utilizando análogos regionales antes de conciliar con los conocimientos primarios.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza frente a indicadores independientes (p. ej., capex de operadores, ingresos por software de seguridad). Los revisores senior examinan las anomalías, y las cifras se actualizan anualmente; los eventos extraordinarios desencadenan actualizaciones a mitad de ciclo. Una revisión final por parte de analistas ocurre justo antes de la publicación, garantizando que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base del mercado de interceptación legal de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de dispositivos, años base y cadencias de actualización, y rara vez vuelven a ejecutar los modelos cuando cambian las regulaciones.

Los principales factores de brecha incluyen alcances más amplios que incorporan herramientas de análisis de red, la dependencia de consolidaciones de ingresos de proveedores sin calibración de tráfico, años base más antiguos mantenidos constantes mediante crecimiento lineal, y conversiones de divisas congeladas en las fechas de anuncio, mientras que nosotros reequilibramos por fluctuaciones cambiarias y cambios normativos cada año.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,47 B (2025) | Mordor Intelligence | - |

| USD 5,14 B (2024) | Global Consultancy A | Incluye licencias de análisis de red y DPI más allá del mandato de interceptación legal |

| USD 3,50 B (2021) | Industry Association B | Utiliza únicamente hardware heredado de escucha de voz y mantiene la base de 2021 congelada |

Estas comparaciones demuestran que nuestra rigurosa selección de alcance, actualización anual y validación de doble capa ofrecen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de interceptación legal para 2031?

Se espera que el mercado alcance los 14.980 millones de USD en 2031, expandiéndose a una CAGR del 18,27%.

¿Qué región crece más rápido en el mercado de interceptación legal?

Se prevé que Asia-Pacífico crezca a una CAGR del 19,36% hasta 2031, impulsada por el rápido despliegue del 5G y la evolución de las regulaciones de ciberseguridad.

¿Por qué los servicios están ganando tracción dentro de la industria de interceptación legal?

La complejidad de las arquitecturas 5G y los cambiantes mandatos regulatorios requieren soporte especializado de integración, cumplimiento y servicios gestionados, lo que resulta en una CAGR del 18,62% para el segmento de servicios.

¿Cómo está impactando la adopción de la nube en las soluciones de interceptación legal?

Las plataformas de interceptación alojadas en la nube ofrecen escalabilidad y menores gastos de capital, impulsando una CAGR del 19,12% para los despliegues en la nube y habilitando análisis en tiempo real impulsados por inteligencia artificial.

¿Qué tipo de red crecerá más rápido para los despliegues de interceptación legal?

Se prevé que las redes IP se expandan a una CAGR del 19,05% a medida que las comunicaciones migran de la voz conmutada por circuitos a los servicios basados en paquetes.

¿Cuáles son las principales restricciones que limitan el crecimiento del mercado de interceptación legal?

La sólida regulación de los derechos de privacidad y el alto costo de la construcción de redes múltiples reducen el crecimiento en un 2,8% y un 2,1% estimados, respectivamente, durante el período de previsión.

Última actualización de la página el: