Tamaño y Participación del Mercado de Seguridad de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Datos por Mordor Intelligence

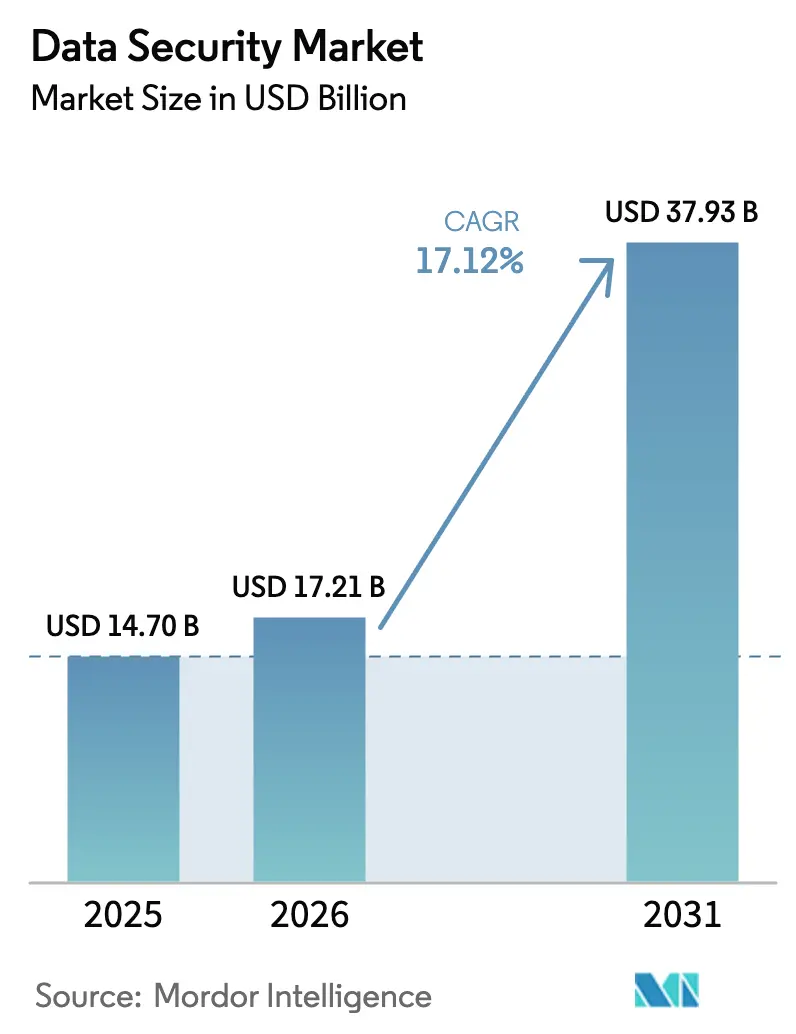

El tamaño del mercado de seguridad de datos fue valorado en USD 14,70 mil millones en 2025 y se estima que crecerá desde USD 17,21 mil millones en 2026 hasta alcanzar USD 37,93 mil millones en 2031, a una CAGR del 17,12% durante el período de previsión (2026-2031). La expansión está impulsada por la creciente sofisticación de los ciberataques, las normativas de privacidad en rápida evolución y los volúmenes de datos en aumento generados en infraestructuras cada vez más híbridas y de múltiples nubes. Las empresas están modernizando la criptografía en anticipación a las amenazas cuánticas, incorporando controles de confianza cero en cargas de trabajo distribuidas y consolidando conjuntos de herramientas fragmentadas en marcos de políticas unificados. Los modelos de entrega basados en servicios están ganando terreno ante la persistencia de la escasez de competencias, y la computación confidencial está avanzando de las pruebas piloto a la producción, preparando el ecosistema para la protección de datos en uso. Simultáneamente, el mapeo de linaje de datos impulsado por IA está reduciendo el tiempo de permanencia de las brechas y habilitando el cumplimiento continuo, mientras que la tokenización se está escalando en las API de banca abierta y los carriles de pagos en tiempo real.

Conclusiones Clave del Informe

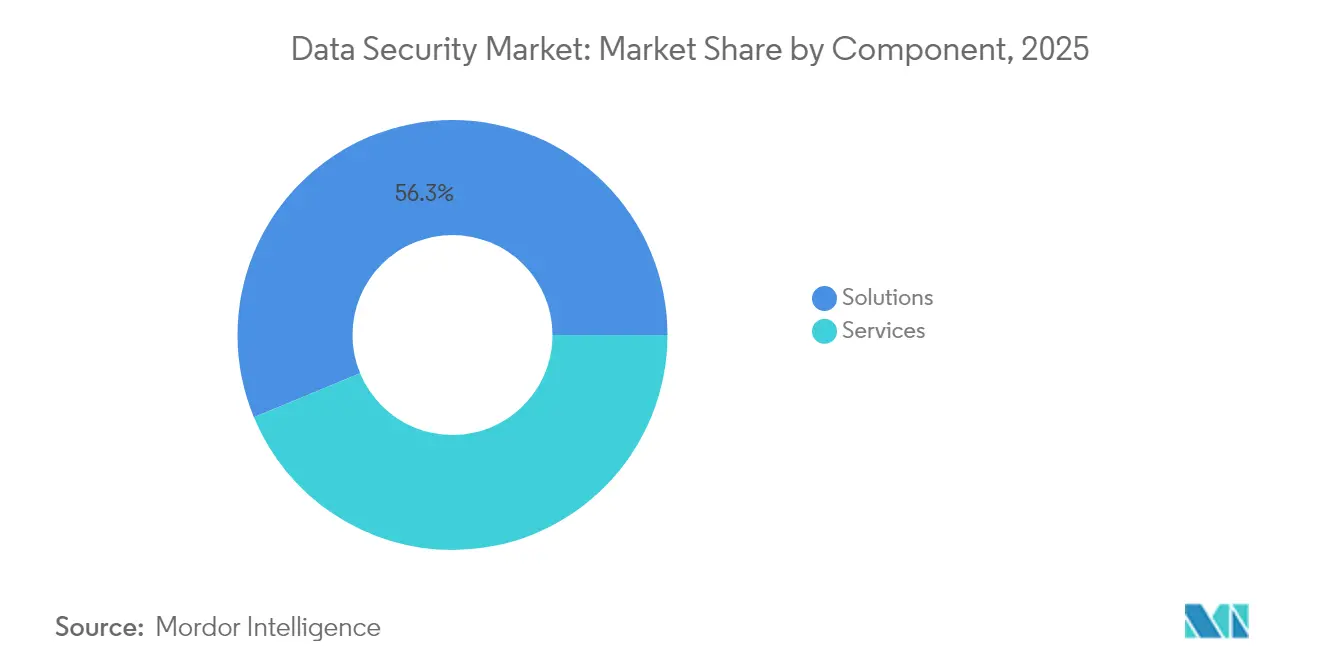

- Por componente, las Soluciones representaron el 56,25% de la participación del mercado de seguridad de datos en 2025, mientras que los Servicios están en camino de crecer a una CAGR del 18,23% hasta 2031.

- Por modo de implementación, las instalaciones propias controlaron el 66,62% del tamaño del mercado de seguridad de datos en 2025; se proyecta que las implementaciones en la Nube se expandirán a una CAGR del 18,62% hasta 2031.

- Por tamaño de organización, las Grandes Empresas captaron el 70,35% del tamaño del mercado de seguridad de datos en 2025, aunque el segmento de PyMEs tiene previsto registrar una CAGR del 18,74% hasta 2031.

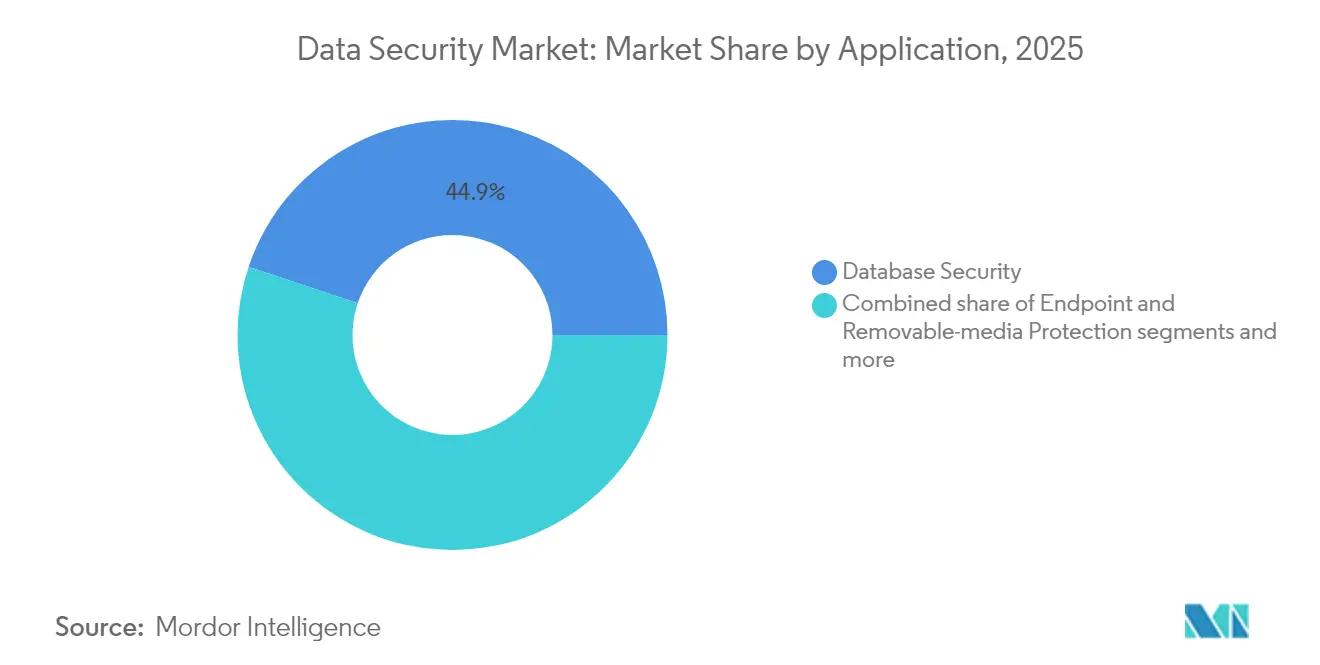

- Por aplicación, la Seguridad de Bases de Datos comandó el 44,85% del tamaño del mercado de seguridad de datos en 2025, mientras que DevOps y Seguridad de Contenedores avanza a una CAGR del 18,02%.

- Por industria de usuario final, Banca, Servicios Financieros y Seguros lideró con el 22,35% de la participación del mercado de seguridad de datos en 2025; se espera que Salud y Ciencias de la Vida crezca a una CAGR del 17,45% hasta 2031.

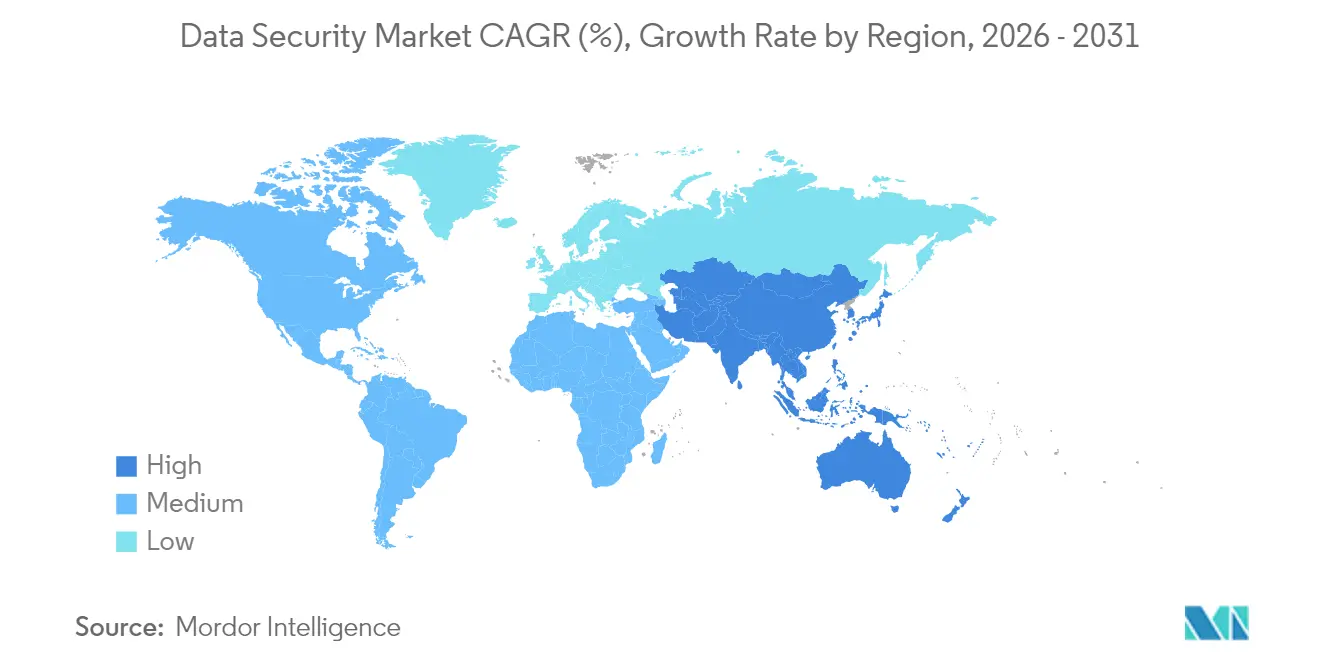

- Por geografía, América del Norte retuvo el 40,74% del tamaño del mercado de seguridad de datos en 2025, y se prevé que Asia-Pacífico progrese a una CAGR del 17,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Seguridad de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La aceleración de la adopción de múltiples nubes impulsa la demanda de herramientas de seguridad centradas en datos nativas de la nube | +3.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los regímenes de privacidad más estrictos exigen soluciones de descubrimiento y clasificación de datos | +2.8% | Global, liderado por la UE, expandiéndose a Asia-Pacífico y las Américas | Corto plazo (≤ 2 años) |

| La computación confidencial basada en hardware madura más allá de las pruebas piloto | +2.1% | América del Norte y UE como mercados principales, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| El linaje de datos asistido por IA reduce el tiempo de permanencia de las brechas y recorta los costos de auditoría de cumplimiento | +2.4% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| La tokenización gana terreno en las API de Banca Abierta y los carriles de pagos en tiempo real | +1.9% | Europa y América del Norte liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Las pruebas piloto de criptografía cuántica segura en sectores gubernamentales y de telecomunicaciones crean un nuevo ciclo de actualización | +1.8% | Sectores gubernamentales a nivel global, telecomunicaciones en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Aceleración de la Adopción de Múltiples Nubes Impulsa la Demanda de Herramientas de Seguridad Centradas en Datos Nativas de la Nube

El ochenta y dos por ciento de las brechas involucran ahora datos alojados en la nube, con un costo promedio de incidente de USD 4,88 millones.[1]IBM Corporation, "Informe sobre el Costo de una Brecha de Datos 2025," ibm.com Las defensas perimetrales tradicionales carecen de visibilidad en AWS, Azure y Google Cloud, lo que lleva a las empresas a consolidar los controles en plataformas que aplican políticas uniformes en entornos híbridos. El estudio de riesgo multinube de Microsoft de 2024 destaca los puntos ciegos de gobernanza creados por el modelo de responsabilidad compartida, intensificando el impulso hacia arquitecturas integradas de confianza cero. Los proveedores que ofrecen gestión continua de postura, orquestación de claves de cifrado y segmentación centrada en la identidad están ganando preferencia a medida que las organizaciones reconocen que escalar productos puntuales heredados no asegurará las cargas de trabajo nativas de la nube. El resultado es un cambio decisivo en la asignación presupuestaria hacia soluciones optimizadas para entornos distribuidos impulsados por API.

Los Regímenes de Privacidad más Estrictos Exigen Soluciones de Descubrimiento y Clasificación de Datos

El ochenta por ciento de los países aplican ahora estatutos integrales de protección de datos, y ocho nuevas leyes estatales de privacidad de EE. UU. entraron en vigor en 2025. La Directiva NIS2 de Europa por sí sola extiende las obligaciones de seguridad a unas 300.000 entidades, añadiendo sanciones de hasta EUR 10 millones por incumplimiento. Tal amplitud obliga a las empresas a pasar del cumplimiento reactivo de verificación a la gobernanza en tiempo real anclada en el descubrimiento automatizado, la clasificación y el enmascaramiento. La aguda escasez de talento agrava el desafío; el 73% de las empresas tiene dificultades para contratar ingenieros de privacidad experimentados, por lo que la demanda de clasificadores de aprendizaje automático de bajo mantenimiento y motores de políticas se dispara. Los proveedores que ofrecen análisis de alta fidelidad en repositorios estructurados y no estructurados, al tiempo que mapean la procedencia de atributos, están posicionados para captar el auge del gasto impulsado por la privacidad.

La Computación Confidencial Basada en Hardware Madura más allá de las Pruebas Piloto

Los entornos de ejecución de confianza que protegen los datos en uso están expandiéndose más allá del estado de prueba de concepto, con el 86% de las organizaciones planeando ejecutar cargas de trabajo de IA generativa en dichos enclaves. Las infraestructuras de mercados financieros y las telecomunicaciones están realizando pruebas piloto de pilas de criptografía cuántica segura, garantizando la integridad de las transacciones en futuros horizontes de amenazas.[2]BIS Innovation Hub, "Proyecto FuSSE: Transacciones Financieras Cuántico-Seguras," bis.org A medida que Intel, AMD y ARM incorporan el aislamiento seguro de memoria a nivel de silicio, la fricción de implementación disminuye, desbloqueando casos de uso en diagnósticos de salud, análisis en nube soberana y validación de cadena de bloques. Las plataformas comerciales ahora admiten la atestación de cargas de trabajo y la liberación de claves basada en políticas, lo que permite a las empresas procesar conjuntos de datos sensibles en nubes alojadas sin exponer el contenido sin procesar a los proveedores.

El Linaje de Datos Asistido por IA Reduce el Tiempo de Permanencia de las Brechas y Recorta los Costos de Auditoría de Cumplimiento

Los copilotos de IA generativa integrados en herramientas como IBM Guardium resumen los riesgos, detectan la desviación de configuración y proponen pasos de remediación, comprimiendo los ciclos de detección y respuesta. Los gráficos de linaje continuo ahora documentan automáticamente las dependencias de flujo de datos entre microservicios, lo que simplifica la recopilación de evidencias para auditorías de GDPR, HIPAA y LGPD. Los modelos de aprendizaje automático etiquetan objetos sensibles y generan automáticamente artefactos de cumplimiento, ahorrando a los equipos internos cientos de horas de personal por ventana de auditoría. A medida que los reguladores aumentan el escrutinio de la postura de riesgo en tiempo real, las organizaciones que adoptan la gobernanza impulsada por IA obtienen tanto resiliencia operativa como ventajas de costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto TCO del descubrimiento de datos a nivel empresarial para "datos oscuros" no estructurados | -1.4% | Global, afectando particularmente a las empresas del mercado medio | Corto plazo (≤ 2 años) |

| La brecha de competencias en ingeniería de privacidad y cifrado homomórfico dificulta las implementaciones | -2.1% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Los sistemas mainframe y OT heredados son incompatibles con las arquitecturas modernas de confianza cero | -1.6% | América del Norte y Europa, con sistemas industriales heredados | Largo plazo (≥ 4 años) |

| Las leyes fragmentadas de residencia de datos regionales inflan la carga de cumplimiento | -1.3% | Global, particularmente complejo en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Brecha de Competencias en Ingeniería de Privacidad y Cifrado Homomórfico Dificulta las Implementaciones

El déficit de la fuerza laboral en ciberseguridad sigue cercano a los 4 millones de puestos, con una demanda de especialistas en seguridad cuántica y privacidad diferencial que supera con creces la oferta. Las organizaciones canalizan entre USD 1,2 millones y USD 2,7 millones en programas de privacidad durante tres años y aun así posponen proyectos avanzados de cifrado debido a limitaciones de personal. Los vientos económicos en contra han provocado pausas en la contratación que amplían la brecha de capacidades. La escasez lleva a las empresas a depender de los servicios gestionados, retrasando la construcción de capacidades internas y alargando los ciclos de implementación de protecciones de vanguardia.

Alto TCO del Descubrimiento de Datos a Nivel Empresarial para "Datos Oscuros" No Estructurados

Las actualizaciones propuestas de la Norma de Seguridad de HIPAA estiman gastos de cumplimiento del primer año de USD 9,3 mil millones, con costos continuos de USD 6,8 mil millones. Las PyMEs que carecen de escala descubren que escanear petabytes de archivos heredados, correos electrónicos y copias de seguridad requiere presupuestos significativos de cómputo y licencias. El cuarenta por ciento de las empresas más pequeñas sufre impactos cibernéticos pero aún invierte insuficientemente en un descubrimiento integral. Como los presupuestos permanecen estables, muchas empresas priorizan repositorios específicos, dejando franjas de contenido no clasificado vulnerables y deprimiendo el impulso del gasto a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Aceleración de los Servicios Supera el Crecimiento de las Soluciones

Las Soluciones continuaron contribuyendo con el 56,25% de los ingresos de 2025, ancladas por conjuntos de cifrado, prevención de pérdida de datos y protección de bases de datos que forman el núcleo defensivo del mercado de seguridad de datos. No obstante, las ofertas gestionadas y profesionales están creciendo a una CAGR del 18,23% a medida que los consejos de administración se enfrentan a una aguda escasez de talento y se orientan hacia modelos de contratación basados en resultados. Los despliegues regulatorios como NIS2 están amplificando la demanda de evaluaciones de preparación y cobertura de operaciones de seguridad las 24 horas del día, los 7 días de la semana, posicionando a los proveedores de servicios como socios estratégicos. Las plataformas centradas en la nube, la tokenización para pagos en tiempo real y los paquetes de cifrado listos para la era cuántica están ampliando el alcance de las carteras gestionadas, diluyendo aún más la participación del software puro.

El giro del producto al servicio también refleja la preferencia de los compradores por un consumo escalable y amigable con el gasto operativo. Los proveedores incorporan retenciones de respuesta a incidentes, automatización del cumplimiento y gestión continua de la postura en estructuras de suscripción. Los subsegmentos de alto crecimiento incluyen la Gestión de la Postura de Seguridad de Datos, donde la detección gestionada reduce el tiempo de permanencia en un 43%, y los servicios de Asesoría que guían la modernización criptográfica. Como resultado, el mercado de seguridad de datos está siendo testigo de ofertas en capas que convergen herramientas, experiencia y gobernanza de programas en SLA unificados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Modo de Implementación: La Nube Gana Terreno a Pesar del Dominio de las Instalaciones Propias

Los modelos en instalaciones propias retuvieron el 66,62% de los ingresos en 2025, reflejando los estrictos regímenes de soberanía de datos y las cargas de trabajo críticas para la misión que resisten la reubicación. Sin embargo, la participación de la nube se está expandiendo a una CAGR del 18,62%, subrayando las realidades híbridas donde las canalizaciones de SaaS, PaaS y contenedores exigen capas de protección integradas a través de los límites de confianza. El tamaño del mercado de seguridad de datos para implementaciones en la nube está destinado a ampliarse notablemente, ayudado por las salvaguardas de computación confidencial que satisfacen los mandatos de cifrado en uso.

Las empresas adoptan divisiones de arquitectura: los análisis sensibles se ejecutan en nubes privadas o centros de datos físicos, mientras que los microservicios orientados al cliente aprovechan controles escalables de nube pública. Las herramientas unificadas de gestión de claves y orquestación de políticas conectan los entornos, reduciendo los silos operativos. Marcos regulatorios como NIS2 otorgan flexibilidad a las entidades que pueden demostrar monitorización en tiempo real, lo que favorece los paneles de análisis nativos de la nube. En consecuencia, las hojas de ruta de los proveedores destacan cada vez más los planos de control agnósticos y la atestación basada en el host que siguen los datos dondequiera que residan.

Por Tamaño de Organización: El Segmento de PyMEs se Acelera a Pesar del Dominio Empresarial

Las Grandes Empresas todavía contribuyen con el 70,35% de la facturación del sector, respaldadas por amplios entornos de TI y obligaciones de cumplimiento básicas. Sin embargo, las empresas más pequeñas representan el grupo de más rápido crecimiento con una CAGR del 18,74%, impulsadas por las menores barreras de entrada a través de pilas de seguridad SaaS. El tamaño del mercado de seguridad de datos para las PyMEs está aumentando a medida que las leyes de privacidad estatales extienden la responsabilidad, impulsando la adopción de cifrado y autenticación multifactor incluso en entornos de menos de 1.000 empleados.

Las suscripciones en la nube y los paquetes de servicios gestionados permiten a las PyMEs acceder a protecciones de nivel empresarial sin gasto de capital. Las normas de tokenización de pagos y los requisitos previos de los seguros cibernéticos son impulsores adicionales de adopción. Los proveedores calibran sus ofertas —políticas preconfiguradas, implementación de bajo mantenimiento y precios basados en el consumo— para adaptarse a los recursos internos limitados. Estas dinámicas sugieren que la expansión del mercado durante el horizonte de previsión dependerá en gran medida del crecimiento en volumen en el segmento del mercado medio poco atendido.

Por Aplicación: La Seguridad de DevOps Emerge como el Segmento de Más Rápido Crecimiento

La Seguridad de Bases de Datos representó el 44,85% del gasto de 2025, verificando su papel consolidado en la protección de datos estructurados. DevOps y Seguridad de Contenedores, sin embargo, registra el ascenso más rápido con una CAGR del 18,02% a medida que los microservicios y la infraestructura como código dominan las canalizaciones de software. El tamaño del mercado de seguridad de datos para los flujos de trabajo de DevOps está destinado a crecer junto con la adopción de Kubernetes, dado el alto índice de rotación de las imágenes de contenedores y la necesidad de controles de infraestructura inmutable.

Las herramientas que integran la aplicación de privilegios mínimos, la rotación de secretos y el bloqueo de anomalías en tiempo de ejecución directamente en las etapas de CI/CD están desplazando a los escáneres adicionales. La protección de endpoints y de suites SaaS sigue recibiendo financiación, aunque el crecimiento es más plano en comparación con el pico en el desarrollo nativo de la nube. Los proveedores que ofrecen complementos sin fricción y módulos de política como código están ganando popularidad entre los equipos de ingeniería de plataformas ansiosos por mantener la velocidad de lanzamiento sin sacrificar la gobernanza.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Industria de Usuario Final: La Aceleración en Salud Impulsada por Actualizaciones Regulatorias

El segmento de Banca, Servicios Financieros y Seguros comandó el 22,35% de los ingresos de 2025 debido a los activos de datos de alto valor y el escrutinio regulatorio sistémico. Salud y Ciencias de la Vida se está acelerando a una CAGR del 17,45% a medida que el volumen de ransomware dirigido a hospitales escala y las enmiendas propuestas a HIPAA obligan al cifrado en tránsito, la autenticación multifactor y programas de riesgo sólidos. La participación del mercado de seguridad de datos para las cargas de trabajo de salud está aumentando a medida que las sanciones por notificación de brechas se vuelven más estrictas y las canalizaciones de diagnóstico por IA crean nuevas preocupaciones de privacidad.

Los operadores de manufactura e infraestructuras críticas están modernizando la seguridad en el borde OT, mientras que los operadores de telecomunicaciones realizan pruebas piloto de criptografía cuántica segura para proteger el futuro tráfico 5G. Los minoristas invierten en tokenización para pagos en tiempo real y programas de fidelización, reflejando las expectativas de los consumidores de transacciones sin fricciones pero privadas. En conjunto, los patrones de demanda sectoriales ilustran que la cadencia regulatoria y la exposición a amenazas determinan la intensidad del gasto en todos los sectores verticales.

Análisis Geográfico

América del Norte retuvo el 40,74% de los ingresos de 2025, impulsada por la adopción temprana de análisis avanzados, la sólida financiación de capital riesgo y un denso entramado regulatorio que abarca mandatos federales y estatales. La profundidad del mercado se refuerza por los amplios despliegues de confianza cero y los ambiciosos planes de migración a la nube en organizaciones del Fortune 500. Las inversiones estratégicas de los hiperproveedores en cifrado post-cuántico y computación confidencial están consolidando el liderazgo tecnológico de la región, al tiempo que catalizan ecosistemas locales de proveedores de seguridad especializados.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 17,88% hasta 2031. Los programas de transformación digital en China, India y la ASEAN estimulan una enorme creación de datos, pero las estrictas disposiciones de residencia obligan a soluciones localizadas de cifrado y gestión de claves. Las regulaciones nacionales, incluida la Ley de Protección de Información Personal de China y los decretos de ciberseguridad de Vietnam, están impulsando la demanda de instalaciones de protección de datos en territorio nacional y arquitecturas de nube soberana. Los bancos regionales y los gigantes del comercio electrónico están impulsando la adopción de tokenización y DSPM para salvaguardar los flujos de pago transfronterizos.

Europa registra una expansión estable, respaldada por el GDPR y, más recientemente, por la Directiva NIS2, cuyo alcance ampliado incluye a empresas de servicios públicos, fabricantes de dispositivos médicos y proveedores de servicios de tamaño medio. Las empresas están reforzando sus planes de respuesta a incidentes, invirtiendo en custodia de claves de cifrado y adoptando herramientas de notificación de brechas habilitadas por IA para cumplir con la regla de notificación de 24 horas de la directiva. Mientras tanto, los mercados de Oriente Medio y África ganan impulso a medida que la Ley de Protección de Datos Personales de Arabia Saudita impone multas de hasta SAR 25 millones, lo que lleva a las empresas de telecomunicaciones y operadores energéticos a mejorar sus controles. América del Sur está reforzando la supervisión, con las actualizaciones de la LGPD de Brasil y las revisiones de los niveles de sanciones de Argentina generando un presupuesto incremental para motores de descubrimiento y paneles de privacidad. Estos matices regionales en conjunto acentúan la amplitud global del mercado de seguridad de datos.

Panorama Competitivo

El ámbito de los proveedores está moderadamente fragmentado, con los principales suministradores persiguiendo la consolidación para presentar propuestas de valor integrales. Los gigantes tecnológicos como Microsoft e IBM integran la seguridad en amplias carteras de plataformas de datos y nube, aprovechando las economías de escala y las integraciones nativas para fidelizar a los clientes. Los especialistas puros, incluidos Check Point y Palo Alto Networks, amplían su alcance mediante adquisiciones específicas en confianza cero y Gestión de la Postura de Seguridad de Datos, con el objetivo de cubrir brechas de capacidades y profundizar las oportunidades de venta cruzada.

Las empresas emergentes siguen siendo influyentes, introduciendo análisis con IA como prioridad, generación automatizada de políticas y algoritmos cuántico-seguros que desafían las hojas de ruta de los titulares. El apetito inversor por la convergencia de plataformas sustenta tamaños de operaciones en niveles récord, ejemplificado por la adquisición de Wiz por parte de Google por USD 32 mil millones, que subraya las ambiciones de los hiperproveedores de dominar la defensa multinube. Las áreas de espacio en blanco, especialmente la computación confidencial para la inferencia de IA y la tokenización adaptativa para pagos instantáneos, continúan atrayendo financiación de capital riesgo.

Los clientes evalúan cada vez más a los proveedores en función de la reducción de riesgos medible y la automatización del cumplimiento. La amplitud de la oferta ya no es suficiente; los resultados demostrables, como la mejora del tiempo medio de detección o la generación automatizada de evidencias de auditoría, impulsan la adjudicación de contratos. Los proveedores que demuestran ecosistemas de socios sólidos, estrategias de API transparentes y ciclos de vida de desarrollo seguro rigurosos se posicionan para diferenciarse a medida que las empresas racionalizan las herramientas superpuestas.

Líderes de la Industria de Seguridad de Datos

IBM Corporation

Microsoft Corporation

Oracle Corporation

Thales Group

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Google completó su adquisición de Wiz por USD 32 mil millones, impulsando la cartera de seguridad multinube de Google Cloud.

- Abril de 2025: Kyndryl introdujo servicios de Gestión de la Postura de Seguridad de Datos basados en Microsoft Purview para mejorar la protección híbrida.

- Enero de 2025: Telefónica Tech e IBM se asociaron para ofrecer soluciones de seguridad cuántica segura desde laboratorios en Madrid.

- Diciembre de 2024: Thales incorporó inteligencia de riesgo de datos en Imperva Data Security Fabric para contrarrestar el creciente volumen de amenazas.

- Junio de 2024: Tenable inició conversaciones en etapa avanzada para adquirir Eureka Security, apuntando al nicho de DSPM de rápido crecimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la seguridad de datos como todos los ingresos comerciales procedentes de software, hardware y servicios gestionados que mantienen los datos seguros en reposo, en movimiento y en uso. Esto incluye el cifrado, la tokenización y el enmascaramiento, las plataformas de gestión de claves, la prevención de pérdida de datos, las copias de seguridad y recuperación, la supervisión de la actividad de las bases de datos y los controles de acceso centrados en los datos desplegados en entornos locales, periféricos o en la nube en todos los verticales principales.

Exclusión del ámbito de aplicación: Las ofertas que sólo protegen redes, puntos finales o instalaciones sin actuar directamente sobre la capa de datos quedan fuera de nuestro ámbito.

Segmentación

- Por Componente

- Soluciones

- Cifrado de Datos y Tokenización

- Prevención de Pérdida de Datos (DLP)

- Enmascaramiento y Ofuscación de Datos

- Seguridad de Bases de Datos

- Plataformas de Protección de Datos en la Nube

- Servicios

- Servicios Profesionales

- Servicios de Seguridad Gestionados

- Soluciones

- Por Modo de Implementación

- Instalaciones Propias

- Nube

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (PyMEs)

- Grandes Empresas

- Por Aplicación

- Seguridad de Bases de Datos

- Protección de Endpoints y Medios Extraíbles

- Cargas de Trabajo de Big Data y Análisis

- DevOps y Seguridad de Contenedores

- Suites SaaS y de Colaboración

- Por Industria de Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Salud y Ciencias de la Vida

- Retail y Comercio Electrónico

- Manufactura e Industrial

- Gobierno y Defensa

- TI y Telecomunicaciones

- Energía y Servicios Públicos

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de seguridad de la información, arquitectos de la nube, responsables de protección de datos y distribuidores regionales de Norteamérica, Europa y los mercados asiáticos en rápido crecimiento. Sus opiniones sobre precios, duración de los contratos y obstáculos a la migración calibraron nuestras hipótesis y colmaron las lagunas de información detectadas durante la fase de análisis.

Investigación documental

Comenzamos con fuentes públicas autorizadas, como la guía NIST SP-800, los boletines de incidentes de ENISA y US-CERT, los registros de sanciones del GDPR y los datos de envíos de UN Comtrade, que describen patrones de ataque, umbrales normativos y flujos de hardware. Asociaciones específicas del sector, como Cloud Security Alliance, International Association of Privacy Professionals y FIDO Alliance, aportaron ratios de adopción, mientras que los informes 10-K de las empresas, los informes de los inversores y las noticias de Dow Jones Factiva ayudaron a determinar los beneficios de los proveedores. D&B Hoovers y Questel enriquecieron nuestra visión de las finanzas y las patentes emergentes. Estos ejemplos son ilustrativos de la amplitud de la información; muchos otros medios nos ayudaron a comprobar los datos y a crear el contexto.

Dimensionamiento y previsión del mercado

Anclamos los totales con un modelo descendente que vincula el gasto global en TI de las empresas, el coste de las infracciones por registro y la proporción de cargas de trabajo reguladas, y luego los corroboramos mediante análisis ascendentes selectivos de recuentos de bases de datos cifradas, precios medios de venta y rastreadores de licitaciones. Datos como los volúmenes de infracciones notificados, los datos medios almacenados por empleado, el gasto en almacenamiento en la nube, los índices de implantación de la confianza cero y la actividad piloto de seguridad cuántica alimentan una regresión multivariante; el análisis de escenarios enmarca las bandas de incertidumbre. Para rellenar las lagunas, se recurre a comprobaciones de canales cuando la información divulgada es escasa.

Ciclo de validación y actualización de datos

Los resultados pasan tres revisiones de analistas, seguidas de análisis de anomalías con respecto al flujo de noticias de Factiva y KPI independientes. Los datos se actualizan cada doce meses, y las actualizaciones provisionales se activan en función de las declaraciones de los principales proveedores o las normativas más importantes, para que los clientes reciban siempre la información más reciente.

Por qué la base de seguridad de bases de datos de Mordor inspira confianza

Las estimaciones de los distintos editores suelen variar porque cada uno elige distintas combinaciones de productos, hipótesis de precios, cadencias de actualización y tratamientos de divisas.

Entre los principales impulsores de la brecha se incluye la tendencia de algunas empresas a englobar las suites de análisis de registros o los amplios servicios de recuperación ante desastres en la "seguridad de datos", aplicar agresivos márgenes en la nube o ampliar las previsiones sin volver a comprobar las estadísticas de infracciones, mientras que Mordor Intelligence limita la cobertura a los verdaderos controles de la capa de datos y revisa las variables anualmente.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 14,70 B (2025) | Inteligencia de Mordor | - |

| USD 27,40 B (2025) | Consultoría global A | Combina análisis de macrodatos y DRaaS; validación primaria limitada |

| USD 24,13 B (2024) | Revista industrial B | Registra sólo el software; omite los servicios gestionados y los HSM de hardware. |

La comparación demuestra que nuestra disciplinada selección del alcance, la retroalimentación primaria en directo y la modelización de doble vía ofrecen una línea de base transparente y equilibrada que los responsables de la toma de decisiones pueden replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguridad de datos?

El mercado está valorado en USD 17,21 mil millones en 2026 y se proyecta que alcanzará USD 37,93 mil millones en 2031 a una CAGR del 17,12%.

¿Qué segmento de componentes está creciendo más rápido?

Los Servicios, que abarcan ofertas gestionadas y profesionales, se están expandiendo a una CAGR del 18,23% a medida que las empresas externalizan la experiencia ante la escasez de competencias.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida transformación digital, las estrictas normas de residencia de datos y la evolución de las leyes nacionales de privacidad están impulsando una CAGR del 17,88% en el gasto en Asia-Pacífico.

¿Cómo están influyendo las PyMEs en la dinámica del mercado?

Las PyMEs están adoptando herramientas de seguridad SaaS y servicios gestionados, generando una CAGR del 18,74% para el segmento a pesar de los recursos internos limitados.

¿Qué tecnologías están redefiniendo las estrategias de protección de datos?

La computación confidencial, la criptografía cuántica segura y el linaje de datos impulsado por IA están emergiendo como habilitadores clave de la postura de seguridad de próxima generación.

¿Qué industria está acelerando más rápido después de Banca, Servicios Financieros y Seguros?

Salud y Ciencias de la Vida está creciendo a una CAGR del 17,45%, impulsada por la modernización de HIPAA y un aumento del ransomware dirigido a instituciones médicas.

Última actualización de la página el: