Tamaño y Participación del Mercado de Evaluación de Seguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Evaluación de Seguridad por Mordor Intelligence

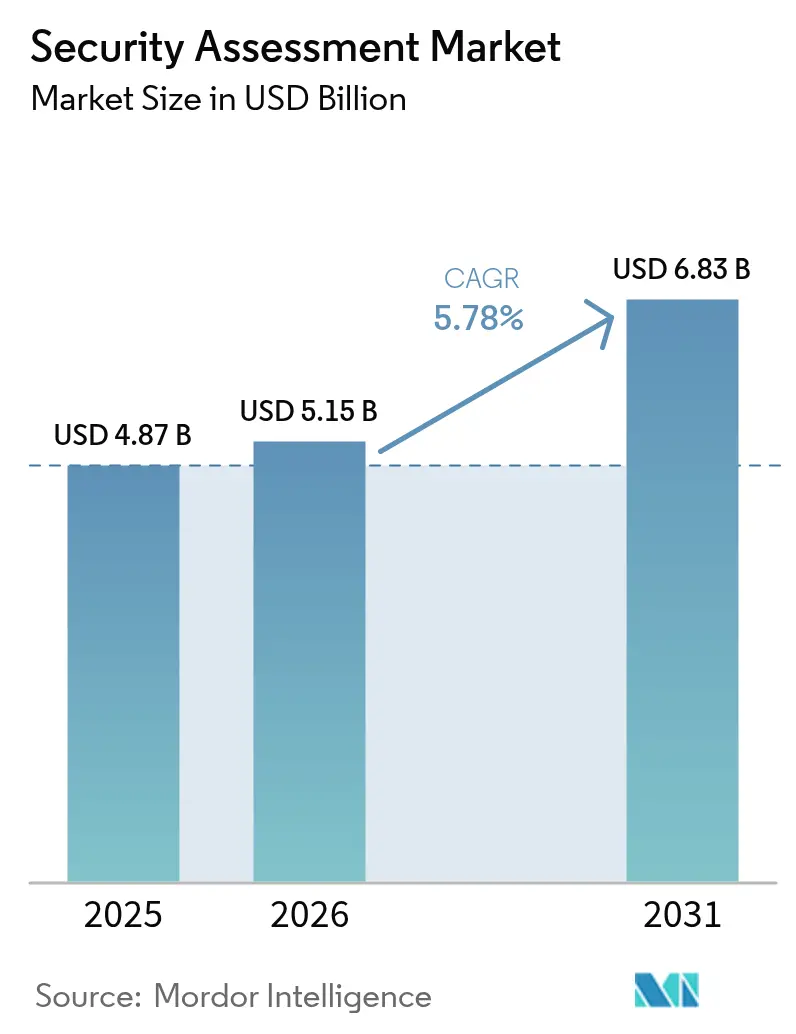

Se espera que el tamaño del mercado de evaluación de seguridad crezca de USD 4,87 mil millones en 2025 a USD 5,15 mil millones en 2026 y se prevé que alcance USD 6,83 mil millones en 2031 a una CAGR del 5,78% durante 2026-2031. La adopción más amplia se debe a que las empresas validan su postura cibernética frente a técnicas de ataque cada vez más sofisticadas y a la expansión de las normativas regulatorias. Las pruebas automatizadas habilitadas por IA reducen los tiempos de ciclo de evaluación y aumentan la precisión de detección, lo que lleva a las empresas a pasar de auditorías anuales a validación continua. La demanda también se beneficia de la migración a la nube, la integración de DevSecOps y la necesidad de asegurar arquitecturas de trabajo híbrido que difuminan los controles de perímetro tradicionales.

Conclusiones Clave del Informe

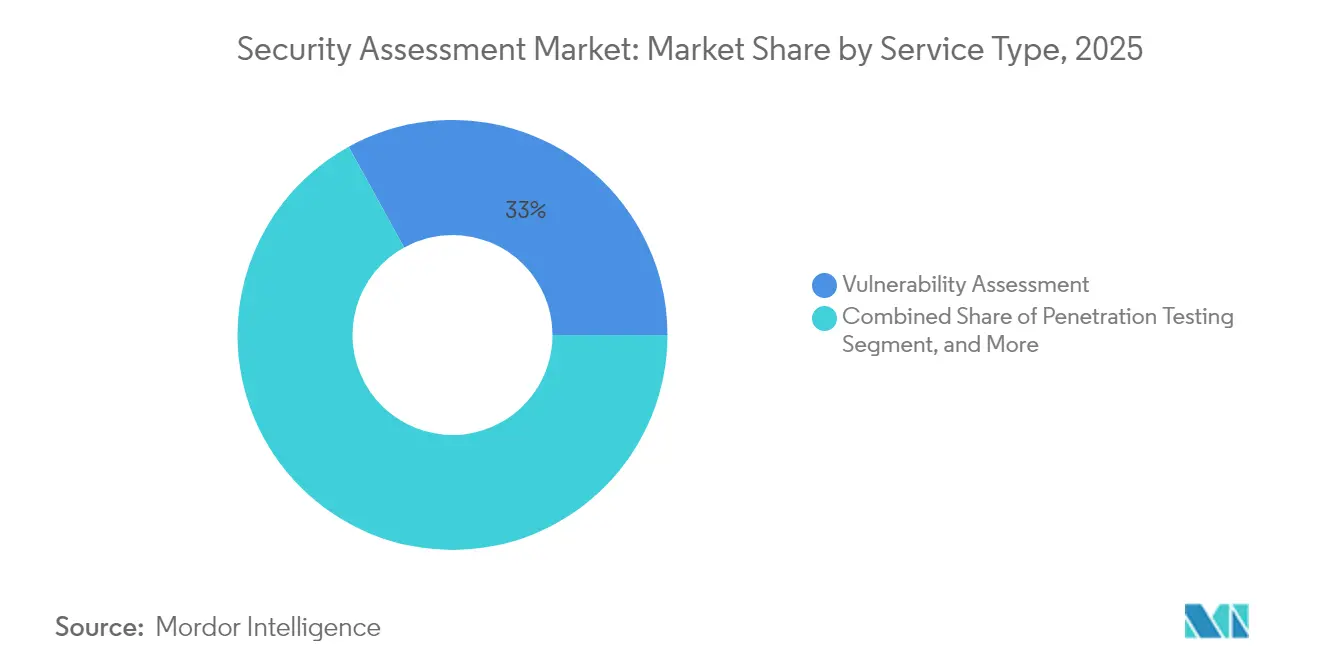

- Por tipo de servicio, la evaluación de vulnerabilidades capturó el 33,02% de la participación del mercado de evaluación de seguridad en 2025; se prevé que las Pruebas de Penetración como Servicio se expandan a una CAGR del 7,18% hasta 2031.

- Por modelo de implementación, el entorno local retuvo el 51,65% de la participación del tamaño del mercado de evaluación de seguridad en 2025, mientras que las soluciones basadas en la nube registrarán una CAGR del 7,97% hasta 2031.

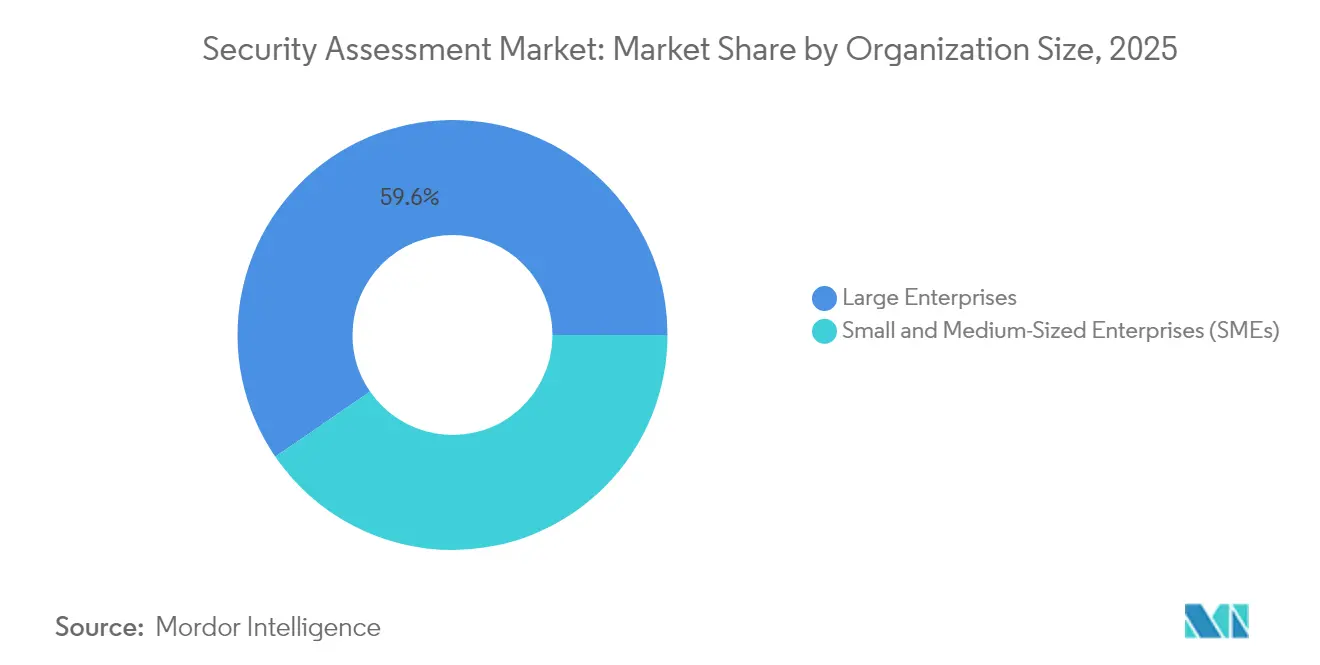

- Por tamaño de organización, las grandes empresas representaron el 59,58% de los ingresos en 2025; las pymes registran la CAGR esperada más alta del 6,63% para 2026-2031.

- Por industria de usuario final, BFSI lideró con el 27,85% de los ingresos en 2025, mientras que Salud y Ciencias de la Vida registrará la CAGR más rápida del 5,92% hasta 2031.

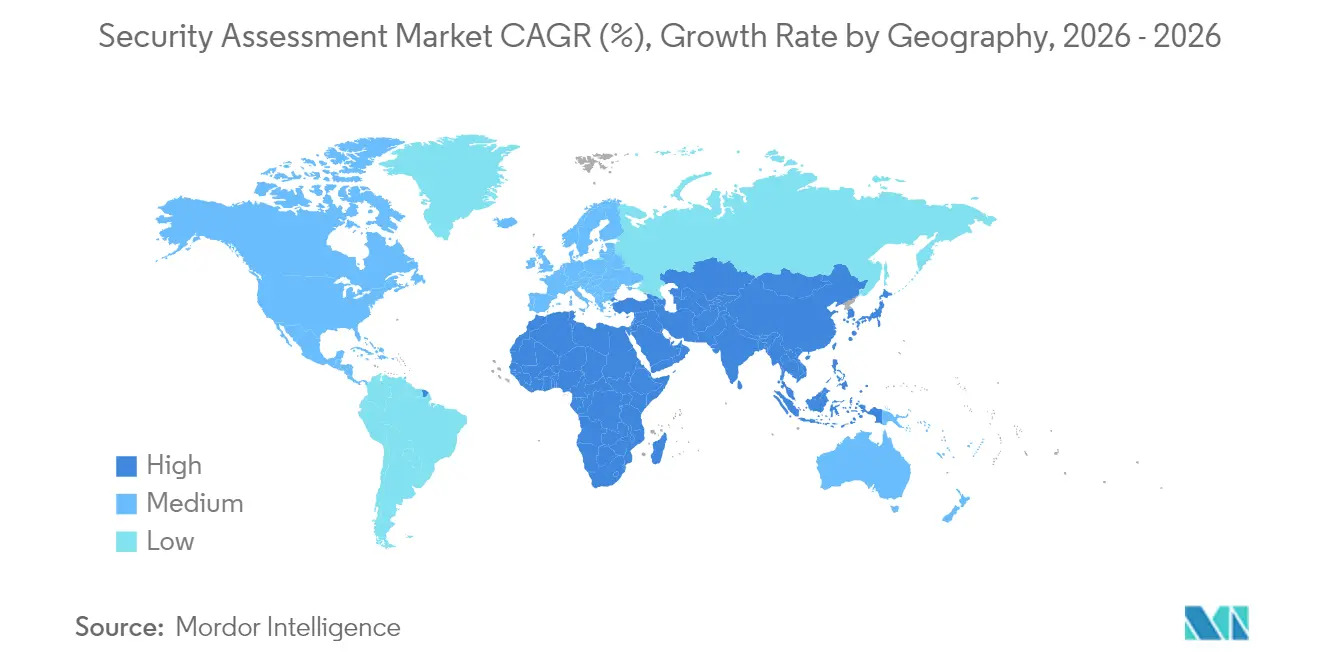

- Por geografía, América del Norte contribuyó con el 40,88% de los ingresos en 2025; Asia-Pacífico es la región de expansión más rápida con una CAGR del 8,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Evaluación de Seguridad

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente volumen y sofisticación de los ataques de phishing/malware | +1.2% | Global | Corto plazo (≤ 2 años) |

| Mandatos de cumplimiento normativo que se extienden al mercado medio | +0.8% | América del Norte y UE | Mediano plazo (2-4 años) |

| Auge de la migración a la nube que genera demanda de validación continua | +0.6% | Global | Mediano plazo (2-4 años) |

| Plataformas de pruebas automatizadas habilitadas por IA que reducen costos y tiempos de ciclo | +0.4% | América del Norte y APAC | Largo plazo (≥ 4 años) |

| Adopción de Pruebas de Penetración como Servicio entre proveedores de SaaS | +0.3% | Global | Mediano plazo (2-4 años) |

| Convergencia de DevSecOps con pruebas de desplazamiento a la izquierda | +0.2% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Volumen y Sofisticación de los Ataques de Phishing/Malware

Los ataques de ransomware a proveedores de atención médica aumentaron un 137% en 18 meses, lo que obliga a las empresas a repensar los métodos de evaluación más allá de las listas de verificación anuales. Los atacantes ahora cambian de tácticas en cuestión de días tras el lanzamiento de parches, por lo que las empresas están implementando simulaciones continuas de brechas que reflejan el comportamiento del adversario en lugar de análisis estáticos. Asia-Pacífico registra los tiempos de permanencia medios más altos a nivel mundial, lo que expone brechas de respuesta que los servicios de evaluación especializados deben cerrar. Los proveedores que ofrecen emulación de amenazas respaldada por IA y ejercicios de equipo rojo ven un mayor compromiso a medida que los clientes exigen una validación realista en lugar de análisis rutinarios de vulnerabilidades.

Mandatos de Cumplimiento Normativo que se Extienden al Mercado Medio

La Ley de Resiliencia Operativa Digital, vigente desde enero de 2025, obliga a más de 22.000 entidades financieras de la UE a realizar pruebas de resiliencia periódicas, extendiendo las obligaciones desde los grandes bancos hasta las entidades de nivel medio.[1]Equipo Editorial de la Ley de Resiliencia Operativa Digital, "Los Bancos de la UE Deben Mejorar la Resiliencia Cibernética a Medida que DORA Entra en Vigor," Banking Exchange, bankingexchange.com En los Estados Unidos, los reguladores señalan requisitos básicos de resiliencia que incorporan programas de riesgo de terceros, impulsando una nueva demanda de evaluación entre los bancos regionales. Las actualizaciones propuestas a la norma de seguridad HIPAA exigen además autenticación multifactor y auditorías anuales, proyectando costos de cumplimiento de USD 9 mil millones en el primer año.[2]Personal del Registro Federal, "Norma de Seguridad HIPAA para Fortalecer la Ciberseguridad de la Información de Salud Electrónica Protegida," Registro Federal, federalregister.gov Estos mandatos cada vez más amplios estabilizan la demanda de servicios al transformar el cumplimiento de episódico a continuo.

Auge de la Migración a la Nube que Genera Demanda de Validación Continua

FedRAMP 20x agiliza las autorizaciones de nube federal de los EE. UU. con infraestructura como código y monitoreo continuo, ilustrando un movimiento de la industria desde pruebas puntuales hacia evaluaciones permanentes. La Alianza de Seguridad en la Nube señala las debilidades de identidad como las principales amenazas en la nube, centrando la atención en la evaluación de configuración en AWS, Azure y Google Cloud. Los proveedores que integran evaluaciones en los flujos de trabajo de DevOps ganan así terreno competitivo.

Plataformas de Pruebas Automatizadas Habilitadas por IA que Reducen Costos y Tiempos de Ciclo

Los prototipos de pruebas de penetración autónomas de la Agencia de Seguridad Nacional destacan cómo la IA reduce compromisos de semanas a horas.[3]Unidad de Investigación de Seguridad de Beryllium, "Pruebas de Penetración Impulsadas por IA: Nebula en Foco y Cómo se Compara con el Resto," berylliumsec.com Soluciones como Nebula mapean automáticamente vulnerabilidades y generan exploits, democratizando las pruebas avanzadas para organizaciones que carecen de recursos internos profundos. La Alianza de Seguridad en la Nube enfatiza que la IA complementa a los expertos humanos, liberándolos para el análisis estratégico mientras la automatización maneja las tareas de descubrimiento repetitivas.[4]Oficina de Prensa de la Alianza de Seguridad en la Nube, "La Alianza de Seguridad en la Nube Publica las Principales Amenazas a la Computación en la Nube: Análisis Profundo 2025," cloudsecurityalliance.org Los proveedores que combinan IA con validación experta abordan las preocupaciones sobre falsos positivos y ética.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones presupuestarias en el segmento de pequeñas y medianas empresas | –0.4% | Global; APAC y MEA | Corto plazo (≤ 2 años) |

| Escasez de talento especializado en equipo rojo y pruebas de penetración | –0.3% | Global | Mediano plazo (2-4 años) |

| Proliferación de herramientas que genera fatiga de evaluación | –0.2% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la precisión de los motores de evaluación basados en IA generativa | –0.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Presupuestarias en el Segmento de Pequeñas y Medianas Empresas

Las pequeñas empresas destinan cerca del 4% de sus ingresos a seguridad, pero enfrentan tasas de brechas desproporcionadas, con el 56% de las pymes de Asia-Pacífico reportando incidentes y el 75% sufriendo pérdida de datos de clientes. Las pruebas de espectro completo a menudo superan los presupuestos disponibles, lo que lleva a muchas a optar por escáneres básicos y dejando brechas en la cobertura de amenazas. Las preocupaciones de asequibilidad limitan por tanto la expansión a corto plazo, pero también estimulan la innovación en plataformas automatizadas con precios de suscripción que reducen los costos de entrega.

Escasez de Talento Especializado en Equipo Rojo y Pruebas de Penetración

Solo Asia-Pacífico requiere 2,1 millones de profesionales adicionales en ciberseguridad, y el 64% de las empresas planea aumentar su presupuesto para atraer talento. La escasez infla los salarios, eleva los precios de los servicios y genera retrasos en la programación de evaluaciones avanzadas. Los proveedores responden centralizando la escasa experiencia en servicios gestionados y complementando a los analistas con IA para ampliar la capacidad, aunque los déficits de oferta a corto plazo aún frenan el crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Validación Continua Redefine las Prioridades

La evaluación de vulnerabilidades representó el 33,02% de los ingresos de 2025, subrayando su papel fundamental en los programas de cumplimiento. Las Pruebas de Penetración como Servicio, sin embargo, escalarán más rápido con una CAGR del 7,18%, reflejando un giro del mercado hacia la validación continua alineada con DevOps. Muchas empresas pasan de pruebas de penetración anuales a ejercicios mensuales o por sprint. Las auditorías de riesgo y cumplimiento mantienen una adopción constante gracias a las revisiones de DORA e HIPAA.

La demanda de evaluación de configuración en la nube está aumentando a medida que proliferan los entornos multinube. Los proveedores que integran APIs en los flujos de trabajo de CI/CD crean una ventaja duradera, reemplazando largos ciclos de consultoría con paneles de control en tiempo real. La adopción generalizada de la generación de exploits asistida por IA desplaza aún más las expectativas de los compradores hacia la velocidad en lugar de las horas de trabajo. Los proveedores que ofrecen modelos híbridos —descubrimiento automatizado más validación por analistas— equilibran eficiencia y precisión, atrayendo a sectores con aversión al riesgo como BFSI y salud.

Por Modelo de Implementación: El Impulso de la Nube se Consolida

Los entornos de pruebas locales, obligatorios para ciertos clientes financieros y gubernamentales, generaron el 51,65% de los ingresos en 2025. No obstante, las plataformas de evaluación entregadas en la nube registrarán una CAGR del 7,97% hasta 2031. La escala elástica, la colaboración remota y la integración con cargas de trabajo nativas de la nube impulsan la adopción. La hoja de ruta de FedRAMP 20x muestra el apetito del sector público por el monitoreo continuo en la nube, y las empresas privadas siguen el mismo camino. La evaluación SaaS multiinquilino reduce la sobrecarga de infraestructura para los clientes y acelera las actualizaciones.

Los proveedores que se diferencian mediante visibilidad multinube y apertura de API aseguran contratos a más largo plazo. Por el contrario, las herramientas puramente locales corren el riesgo de quedar obsoletas a medida que se expanden las fuerzas de trabajo híbridas y los despliegues en el borde. Donde persisten las regulaciones de soberanía de datos, los proveedores posicionan cada vez más regiones SaaS soberanas en lugar de dispositivos con aislamiento físico estricto para retener a los clientes regulados.

Por Tamaño de Organización: Las Pymes Cierran la Brecha

Las grandes empresas contribuyeron con el 59,58% de los ingresos en 2025, lo que refleja entornos complejos que requieren evaluaciones por capas. Encargan simulaciones de equipo rojo, pruebas de ingeniería social y auditorías regulatorias en paralelo, creando tamaños de acuerdo promedio elevados. Sin embargo, las pymes están preparadas para una CAGR del 6,63% a medida que las plataformas en la nube reducen las barreras de entrada. La evaluación SaaS automatizada combinada con orientación de remediación gestionada se adapta a equipos de TI más pequeños. Los proveedores que ofrecen suscripciones modulares en lugar de proyectos de seis cifras penetran en este segmento.

La concienciación está aumentando a medida que las aseguradoras endurecen las condiciones de las pólizas cibernéticas, a menudo exigiendo análisis anuales incluso para empresas modestas. Los programas de subvenciones gubernamentales en varios países subsidian las mejoras de seguridad de las pymes, impulsando indirectamente la demanda de servicios de evaluación. Estas condiciones erosionan gradualmente el dominio empresarial, ampliando la base de clientes de la industria de evaluación de seguridad.

Por Industria de Usuario Final: La Salud se Acelera

BFSI lideró con el 27,85% de los ingresos en 2025 debido a estrictas normas de reporte y altas apuestas monetarias. DORA impone pruebas de resiliencia continua, mientras que los reguladores de EE. UU. contemplan bases similares, garantizando un gasto constante. Los servicios de telecomunicaciones y TI siguen siendo usuarios intensivos para proteger la infraestructura troncal. Salud y Ciencias de la Vida crecerá más rápido con una CAGR del 5,92% hasta 2031, impulsado por los cambios en las normas HIPAA que imponen autenticación multifactor y auditorías anuales. El aumento del ransomware en hospitales magnifica la urgencia.

El comercio minorista, la energía y los servicios públicos también amplían sus presupuestos a medida que evolucionan los mandatos de cumplimiento de pagos e infraestructura crítica. Las pruebas de sistemas de control industrial emergen como un nicho que requiere experiencia específica del dominio, creando espacio para especialistas. En conjunto, estos sectores verticales mantienen el mercado de evaluación de seguridad en una trayectoria de crecimiento durante la década.

Análisis Geográfico

América del Norte generó el 40,88% de los ingresos de 2025 gracias a presupuestos amplios y regulaciones de largo alcance. FedRAMP 20x y las posibles bases federales de resiliencia impulsan a los sectores federal y bancario a adoptar el monitoreo continuo. Canadá alinea sus normas de notificación de brechas con sus socios del T-MEC, mientras que la ley de protección de datos de México de 2024 eleva la demanda de evaluación estandarizada en las cadenas de suministro.

Asia-Pacífico es el motor de crecimiento con una CAGR del 8,27% hasta 2031. La rápida adopción de la nube, la expansión del comercio electrónico y el aumento de las tensiones geopolíticas incrementan el gasto. El acuerdo de ciberseguridad de cinco años de Australia con Microsoft y el desarrollo cibernético orientado a la defensa de Japón ilustran la inyección de capital. La brecha de talento de 2,1 millones de la región y los prolongados tiempos de permanencia crean apetito por servicios gestionados y automatizados que compensan los déficits de personal. Las pymes prefieren especialmente las plataformas de pruebas entregadas por suscripción para cerrar las brechas de exposición sin grandes inversiones de capital.

Europa sigue siendo significativa gracias a una legislación de amplio alcance. DORA alcanza a miles de entidades financieras, mientras que NIS2 amplía los controles de seguridad obligatorios a servicios públicos y proveedores digitales. La estricta postura de soberanía de datos de la región dirige la demanda hacia nodos de nube localizados y almacenamiento de datos cifrado dentro de las evaluaciones. Las normas de resiliencia operativa del Reino Unido convergen con los estatutos de la UE, simplificando las hojas de ruta de cumplimiento paneuropeo para los bancos multinacionales.

América Latina, Oriente Medio y África muestran una adopción incipiente pero en aceleración a medida que los incidentes cibernéticos escalan y los gobiernos elaboran estrategias nacionales. Los estados del Consejo de Cooperación del Golfo invierten en zonas de nube soberana, impulsando la demanda local de evaluación. Las empresas de servicios públicos de energía de América del Sur priorizan las auditorías de infraestructura crítica tras incidentes de ransomware de alto perfil. Las limitaciones presupuestarias aún frenan los ingresos inmediatos, pero las asociaciones de proveedores con integradores regionales sientan las bases para la expansión a mediano plazo.

Panorama regulatorio

La demanda de evaluaciones de seguridad está cada vez más vinculada a normas y estándares cibernéticos de cumplimiento obligatorio que impulsan a las organizaciones a pasar de pruebas puntuales a una validación continua. En la Unión Europea, DORA está en vigor desde enero de 2025 y exige pruebas de resiliencia periódicas en un amplio conjunto de entidades financieras. La Ley de Resiliencia Cibernética (CRA), que entró en vigor en diciembre de 2024, amplía las obligaciones hacia prácticas de seguridad desde el diseño y la notificación de incidentes y vulnerabilidades para los productos digitales.

En 2026, los reguladores y organismos de normalización continuaron estrechando el vínculo entre cumplimiento y evaluación. La Comisión Europea publicó en enero de 2026 una propuesta para actualizar el marco de ciberseguridad de la UE mediante una revisión de la Ley de Ciberseguridad (a menudo denominada Ley de Ciberseguridad 2), que incluye enmiendas específicas relacionadas con la claridad de NIS2. ENISA también avanzó en las herramientas de implementación mediante la Plataforma Única de Notificación (SRP), que se volverá obligatoria para las operaciones de notificación de incidentes de la CRA a partir de septiembre de 2026. En los Estados Unidos, el NIST continuó ofreciendo orientación operativa en torno al Cybersecurity Framework 2.0 con la guía de inicio rápido de marzo de 2026 (SP 1308), reforzando la gestión de riesgos empresariales y la alineación de la fuerza laboral a la que los proveedores de evaluaciones suelen remitirse en sus entregables listos para auditoría.

Análisis de la cadena de valor

La cadena de valor de la evaluación de seguridad comienza con las normas, la inteligencia de amenazas y la investigación en pruebas, y luego avanza a través de las capas de herramientas y plataformas (escáneres de vulnerabilidades, evaluación de configuración en la nube, simulación de brechas y ataques, portales PTaaS y flujos de trabajo de generación de informes). A continuación sigue la prestación del servicio, generalmente mediante evaluaciones dirigidas por consultoría, validación continua gestionada y programas de auditoría de cumplimiento. Los insumos incluyen feeds de vulnerabilidades, investigación de exploits y pruebas de concepto, telemetría de la superficie de ataque procedente de ecosistemas de nube y de endpoints, y mapeos de políticas, incluidos los alineados con NIST y los regímenes de la UE.

La prestación del servicio la llevan a cabo una combinación de consultoras globales, firmas especializadas en seguridad y proveedores de plataformas SaaS, y las empresas consumen los resultados mediante contratos directos o a través de canales como los mercados de la nube, los integradores de sistemas y las aseguradoras o corredores que hacen referencia a los resultados de las evaluaciones en sus procesos de suscripción. Los cuellos de botella y los puntos de control se sitúan cada vez más en la cadena de suministro de software y en el pipeline de CI/CD, donde la evaluación de seguridad se desplaza hacia etapas más tempranas de los flujos de compilación e implementación. Compromisos de alto perfil en componentes de desarrollo ampliamente utilizados, como el ocurrido en marzo de 2025 en la GitHub Action tj-actions/changed-files, que afectó a más de 23.000 organizaciones, y el compromiso del ecosistema npm en septiembre de 2025 destacado por CISA, refuerzan la demanda de evaluación continua de dependencias, gestión de secretos e integridad de las versiones. En el ámbito de las adquisiciones, orientaciones del sector público como la guía de adquisiciones C-SCRM de la GSA de abril de 2025 y los requisitos enmarcados en el NIST SP 800-161 animan a los compradores a integrar la gestión de riesgos de la cadena de suministro en los programas de riesgo empresarial, ampliando el alcance de la evaluación más allá de la infraestructura y las aplicaciones para incluir productos de terceros, dependencias de código abierto y artefactos de garantía de proveedores.

Panorama Competitivo

La dinámica del mercado refleja una estructura fragmentada en la que gigantes de la consultoría, especialistas en seguridad y empresas emergentes de IA compiten por la cartera de clientes. IBM, Accenture y Deloitte aprovechan su amplia base de clientes y su experiencia vertical. CrowdStrike, Rapid7 y Qualys se centran en plataformas basadas en la nube que ofrecen módulos integrados de vulnerabilidades, cumplimiento y búsqueda de amenazas. La consolidación se acelera: la adquisición de Splunk por parte de Cisco por USD 28 mil millones y el acuerdo de CyberArk por USD 1,54 mil millones con Venafi subrayan una carrera de plataformas. La intensidad de la inversión es alta: Accenture gastó USD 6,6 mil millones en adquisiciones y USD 1,2 mil millones en I+D en el ejercicio fiscal 2024.

La diferenciación depende de la automatización impulsada por IA, la visibilidad multinube y la integración del flujo de trabajo de DevSecOps. Las herramientas de Gestión de la Postura de Seguridad de Aplicaciones abordan la fatiga de alertas correlacionando hallazgos y priorizando correcciones, un enfoque que atrae a empresas con exceso de herramientas. Los actores de Pruebas de Penetración como Servicio disrumpen la consultoría tradicional al ofrecer pruebas de penetración bajo demanda a través de portales web con precios fijos. Existen espacios en blanco en las evaluaciones de criptografía resistente a la computación cuántica, las pruebas de sistemas de control industrial y las auditorías de seguridad de modelos de IA, áreas con creciente escrutinio regulatorio pero escasa profundidad de servicio.

Los movimientos estratégicos continúan: Zscaler adquirió Red Canary en mayo de 2025 para reforzar las operaciones de seguridad impulsadas por IA. El plan de Palo Alto Networks de adquirir Protect AI y lanzar Cortex XSIAM 3.0 destaca la mejora de la seguridad del correo electrónico mediante IA según CRN. Sophos cerró la adquisición de Secureworks por USD 859 millones para desarrollar capacidad de detección gestionada. La adquisición de Cylance por parte de Arctic Wolf enriquece la cobertura de endpoints, y el acuerdo de Mastercard con Recorded Future muestra a empresas no especializadas en seguridad adquiriendo inteligencia de amenazas para operaciones centrales.

En general, los cinco principales proveedores representan aproximadamente el 28% de los ingresos globales, lo que indica un entorno moderadamente fragmentado que fomenta la innovación continua y las adquisiciones.

Líderes de la Industria de Evaluación de Seguridad

IBM Corporation

Qualys Inc

Trustwave Holdings, Inc (Singapore Telecommunications Limited)

AO Kaspersky Lab

Trellix

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de las pruebas impulsada por la regulación y las obligaciones de seguridad en la cadena de suministro crean un espacio visible para ofertas de evaluación que empaquetan evidencia, informes y remediación en programas repetibles en lugar de proyectos puntuales. En la UE, la CRA (en vigor desde diciembre de 2024) y los mecanismos de implementación liderados por ENISA, como la Plataforma Única de Notificación (con operaciones obligatorias a partir de septiembre de 2026), aumentan el volumen y la estructura de los flujos de trabajo de notificación de vulnerabilidades e incidentes. Esto crea espacio para proveedores capaces de operacionalizar la recepción, la triaje, la comprobación de explotabilidad y la documentación lista para auditoría en entornos de productos y empresariales. La Comisión Europea también avanzó en enero de 2026 una propuesta de revisión de la Ley de Ciberseguridad que enfatiza la modernización de la certificación y el riesgo de la cadena de suministro de TIC, lo que aumenta la demanda de los compradores de artefactos de evaluación que se alineen con los requisitos de certificación y garantía de proveedores.

Los cambios tecnológicos respaldan aún más las oportunidades en torno a la validación continua y automatizada vinculada a DevSecOps y a las operaciones de seguridad. A medida que aumenta la proliferación de herramientas, la atención de los compradores se ha desplazado hacia la validación de exploits y la priorización de la exposición. IBM está comercializando capacidades habilitadas por IA a través de ofertas de seguridad ampliadas orientadas a amenazas agénticas, mientras que Qualys conecta las señales de riesgo con ecosistemas operativos más amplios. Más allá del escaneo tradicional de vulnerabilidades, las categorías emergentes de evaluación incluyen la garantía de la cadena de suministro de software (validación impulsada por SBOM y remediación de dependencias), revisiones de seguridad de modelos de IA y aplicaciones habilitadas por IA, y evaluaciones de preparación poscuántica en sectores regulados que necesitan planes de migración documentados y evidencia de controles, lo que respalda la demanda de marcos especializados, guías de pruebas repetibles y servicios gestionados que aborden las limitaciones de talento.

Desarrollos recientes del sector

- Julio de 2026: IBM y Red Hat ampliaron Lightwell con nuevas ofertas comerciales, incluidas Lightwell Network y Lightwell Clearinghouse Premier, orientadas a la remediación automatizada de vulnerabilidades de software de código abierto. La actualización conecta los resultados de la evaluación de seguridad de la cadena de suministro con flujos de trabajo de remediación verificados, estrechando el ciclo entre el descubrimiento, la priorización y la aplicación de parches para pilas de software con alta dependencia.

- Junio de 2026: IBM se unió al programa OpenAI Daybreak Cyber Partner y presentó un nuevo servicio de seguridad de aplicaciones que utiliza modelos de OpenAI para identificar y validar vulnerabilidades de software. Esto amplía el conjunto de herramientas disponibles para que los equipos de evaluación acelerar la triaje y la validación, al tiempo que posiciona la seguridad de aplicaciones asistida por IA como una capacidad convencional prestada como servicio.

- Mayo de 2025: Zscaler adquirió Red Canary para avanzar en sus capacidades de operaciones de seguridad impulsadas por IA. La adquisición reforzó la consolidación de plataformas, ya que los compradores prefieren cada vez más proveedores capaces de combinar señales de evaluación, detección y respuesta en flujos de trabajo unificados en lugar de gestionar soluciones puntuales desconectadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de evaluación de seguridad se contabiliza como los ingresos obtenidos por el trabajo de evaluación de ciberseguridad que identifica debilidades y verifica controles, en entornos locales y en la nube, antes de que se implementen las correcciones.

Exclusiones del alcance: excluimos el hardware de seguridad y las operaciones de seguridad gestionadas de forma continua que se prestan como monitoreo continuo o defensa diaria externalizada.

Descripción general de la segmentación

- Por Tipo de Servicio

- Evaluación de Vulnerabilidades

- Pruebas de Penetración

- Auditoría de Riesgo y Cumplimiento

- Simulación de Equipo Rojo/Equipo Púrpura

- Evaluación de Configuración en la Nube

- Por Modelo de Implementación

- Local

- Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Energía y Servicios Públicos

- Gobierno y Defensa

- Otros (Educación, Medios de Comunicación, etc.)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando lo que normalmente incluye una evaluación, cómo se compra (por proyecto o mediante honorarios recurrentes) y qué regulaciones y normas impulsan la demanda. Revisamos referencias abiertas como publicaciones del NIST, notas de orientación de ISO, avisos de CISA, y marcos e informes de fuentes como ENISA para mantener coherencia en la terminología y las áreas de control.

Para fundamentar el lado de la demanda, utilizamos indicadores que muestran dónde suele aumentar el gasto en evaluación, como los patrones de brechas reportadas, las señales de adopción de la nube y los plazos de cumplimiento. Para ello, también examinamos fuentes públicas como las orientaciones y presentaciones de divulgación de ciberseguridad de la SEC, las actualizaciones de estrategias cibernéticas gubernamentales y una selección de revistas de seguridad revisadas por pares en busca de temas de riesgo recurrentes. Junto con ello, se utilizan informes anuales de empresas, presentaciones a inversores y coberturas de prensa de buena reputación para comprender los cambios en la combinación de servicios y la dirección de los precios, y se emplea una suscripción de pago a datos financieros y noticias corporativas solo para acelerar las verificaciones cruzadas. Esta lista no es exhaustiva, y se consultaron muchas otras fuentes para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Los insumos primarios provienen de entrevistas y encuestas breves con proveedores de servicios de evaluación, compradores empresariales de seguridad, y participantes de canales y asesoría que observan los ciclos de adquisición. Utilizamos estas conversaciones para confirmar qué se suele incluir en un enunciado de trabajo de evaluación, cómo se cotizan los precios (por ejemplo, por alcance, activos o días de prueba) y qué cambia cuando los clientes trasladan cargas de trabajo a la nube o adoptan programas de confianza cero. La cobertura regional se mantiene amplia para que los supuestos sobre utilización, tamaño de proyecto y demanda impulsada por el cumplimiento no se ajusten en exceso a una sola región geográfica.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos de nivel C: 13% | Asia-Pacífico: 42% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 42% | EMEA: 32% |

| Actores más pequeños: 15% | Gerentes: 45% | América: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo que reconstruye el conjunto abordable utilizando señales de gasto en servicios de seguridad, y luego lo filtra únicamente al trabajo de evaluación mediante la combinación de servicios observada y la frecuencia de proyectos. Una vez construida esta base, la corroboramos con verificaciones selectivas de abajo hacia arriba, como rangos de precios muestreados multiplicados por volúmenes de proyecto típicos, y consolidaciones de proveedores para un subconjunto práctico de participantes, y luego se ajustan los totales cuando los rangos no coinciden.

Los insumos clave utilizados en el modelo incluyen la frecuencia de evaluación en sectores regulados, el alcance promedio de evaluación medido a través del número típico de activos o aplicaciones, los patrones de utilización de los equipos de pruebas, la evolución de precios por tipo de evaluación, y el ritmo de migración a la nube que modifica la combinación entre revisiones locales y en la nube. Las previsiones se elaboran mediante análisis de escenarios, donde la demanda base se vincula a los plazos de cumplimiento y a la urgencia impulsada por brechas, y luego se someten a pruebas de estrés con la retroalimentación de las entrevistas sobre la contención presupuestaria o la adopción más rápida de pruebas continuas. Cuando faltan insumos de abajo hacia arriba para geografías más pequeñas o líneas de servicio de nicho, cubrimos los vacíos utilizando ratios observados en mercados similares y validamos el gasto implícito por empresa frente a lo que los profesionales describen como realista.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante pruebas de coherencia de arriba hacia abajo y de abajo hacia arriba, seguidas de verificaciones de varianza entre regiones y tipos de servicio para que los totales no se alejen de los patrones de compra realistas. Revisamos anomalías como aumentos repentinos de precios o gastos inusualmente altos por empleado, y esos puntos se reelaboran o revalidan mediante llamadas de seguimiento cuando es necesario.

Antes de la aprobación final, otro analista revisa los supuestos, la lógica matemática y las variaciones interanuales, y solo entonces se finalizan las cifras. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos relevantes, como cambios regulatorios importantes o variaciones abruptas en el gasto empresarial en seguridad. Justo antes de la entrega, realizamos una última revisión para incorporar las divulgaciones públicas y las señales de mercado más recientes.

El tamaño del mercado de evaluación de seguridad de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para la evaluación de seguridad rara vez coinciden entre sí, porque los distintos grupos definen el perímetro del servicio de manera diferente y también toman decisiones distintas respecto a precios, momento de conversión de divisas y cadencia de actualización. El resultado es que dos estudios pueden usar palabras similares, pero pueden estar contabilizando flujos de ingresos y motivos de compra diferentes.

Algunas cifras publicadas parecen agrupar consultoría cibernética más amplia u operaciones de seguridad continuas dentro de la misma cifra. Para Mordor Intelligence, solo se contabiliza el trabajo de evaluación basado en honorarios, y se excluyen las ventas de hardware y la defensa gestionada continua, lo que tiende a reducir el total y lo mantiene más cercano a la demanda repetible de proyectos y honorarios recurrentes.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,87 mil millones de USD (2025) | |

| Editorial del Sector A | 11,30 mil millones de USD (2025) | Esta estimación parece tratar la evaluación de seguridad como una categoría más amplia que puede incluir ingresos relacionados con herramientas de pruebas de seguridad de aplicaciones y servicios de seguridad adyacentes, lo que eleva el valor abordable más allá de las tarifas de evaluación por sí solas. |

| Plataforma de Investigación B | 6,50 mil millones de USD (2024) | Esta cifra se presenta como servicios de evaluación, pero el año y la base de conversión de divisas no siempre están alineados a un único punto de conversión global, y el alcance puede combinar auditorías de cumplimiento y paquetes de asesoría más amplios sin una separación clara de las evaluaciones puntuales. |

En conjunto, la dispersión se explica principalmente por el grado de separación entre la evaluación y los servicios adyacentes, y por la coherencia con que se aplican los precios y el momento del tipo de cambio para un año determinado. Al mantener el modelo vinculado a la frecuencia observable de evaluación, un dimensionamiento realista de proyectos y verificaciones cruzadas con aportes de profesionales del sector, el total de mercado se mantiene transparente y más fácil de replicar.

Preguntas Clave Respondidas en el Informe

¿Cómo está cambiando la IA la entrega de evaluaciones de seguridad?

Las plataformas impulsadas por IA reducen el tiempo de prueba de semanas a horas, automatizan la generación de exploits y permiten el monitoreo continuo, mientras que los expertos humanos siguen siendo esenciales para la validación contextual.

¿Qué impacto tendrá DORA en la demanda de servicios en Europa?

La ley obliga a realizar pruebas de resiliencia continuas para más de 22.000 entidades financieras, creando una demanda a largo plazo de evaluaciones de resiliencia operativa y revisiones de riesgo de terceros.

¿Qué tan grande es el mercado de evaluación de seguridad de América del Norte hoy en día?

América del Norte contribuyó con el 40,88% de los ingresos globales de 2025, manteniendo a la región en el liderazgo gracias a estrictas regulaciones y presupuestos maduros.

¿Qué segmento de la industria crecerá más rápido hasta 2031?

Se proyecta que Salud y Ciencias de la Vida alcanzará una CAGR del 5,92% a medida que las nuevas normas HIPAA exigen auditorías anuales, autenticación multifactor e inventarios actualizados.

¿Por qué se espera que las pymes aumenten el gasto a pesar de las restricciones presupuestarias?

Las plataformas automatizadas entregadas en la nube reducen los costos de entrada, y las aseguradoras junto con los reguladores ahora exigen evaluaciones básicas, impulsando una CAGR del 6,63% en la adopción por parte de las pymes.

¿Qué tan grande es el mercado de Evaluación de Seguridad en 2026?

Se espera que el mercado de evaluación de seguridad crezca de USD 4,87 mil millones en 2025 a USD 5,15 mil millones en 2026 y se prevé que alcance USD 6,83 mil millones en 2031 a una CAGR del 5,78% durante 2026-2031.

Última actualización de la página el: