Tamaño y Participación del Mercado de Seguridad de Redes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.28% CAGR |

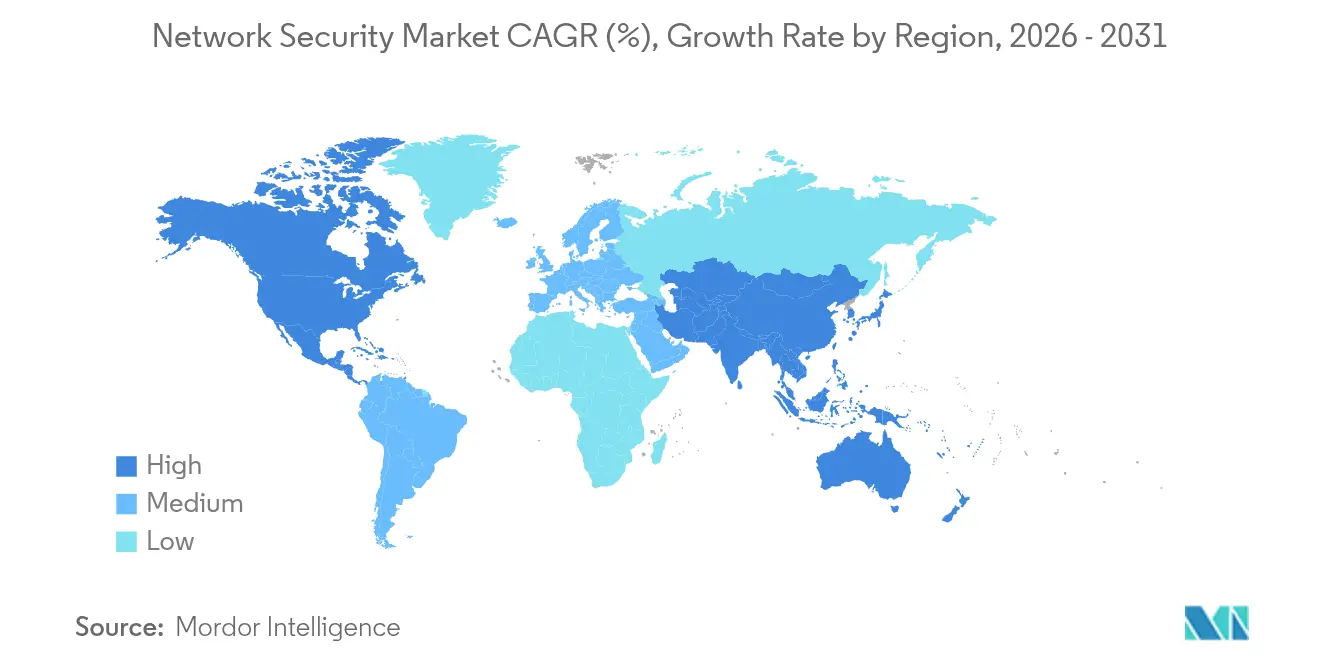

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Redes por Mordor Intelligence

Se espera que el tamaño del mercado de seguridad de redes crezca de USD 24,95 mil millones en 2025 a USD 27,76 mil millones en 2026 y se prevé que alcance USD 47,37 mil millones en 2031 a una CAGR del 11,28% durante 2026-2031. La creciente sofisticación de los ataques, el auge del ransomware como servicio y los mandatos de cumplimiento normativo, como las reglas de lista de materiales de software, están acelerando la inversión empresarial en defensas integrales centradas en la nube. Las organizaciones están rediseñando sus redes en torno a marcos de confianza cero y perímetro de servicio de acceso seguro (SASE) para proteger a los usuarios y cargas de trabajo distribuidos. Los proveedores que pueden combinar inteligencia de amenazas, microsegmentación y análisis impulsado por IA dentro de una plataforma unificada continúan captando una mayor participación. Los servicios disfrutan del crecimiento más rápido porque la escasez de talento lleva a las empresas a adoptar la detección y respuesta gestionadas, mientras que la implementación en la nube domina a medida que las empresas modernizan sus sucursales y extienden la protección a entornos multinube.

Conclusiones Clave del Informe

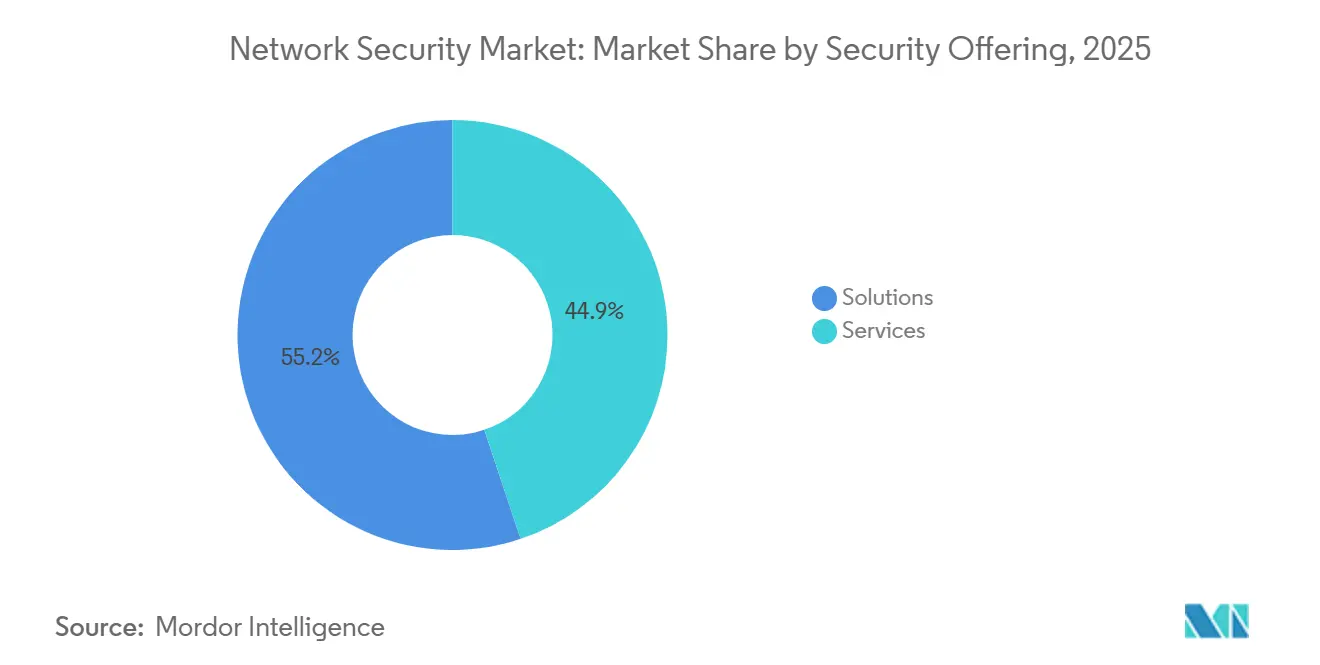

- Por oferta de seguridad, las soluciones retuvieron el 55,15% de la participación en ingresos en 2025, mientras que se proyecta que los servicios crezcan a una CAGR del 14,55% hasta 2031.

- Por modo de implementación, la nube mantuvo el 52,35% de la participación del mercado de seguridad de redes en 2025 y se prevé que se expanda a una CAGR del 15,5% hasta 2031.

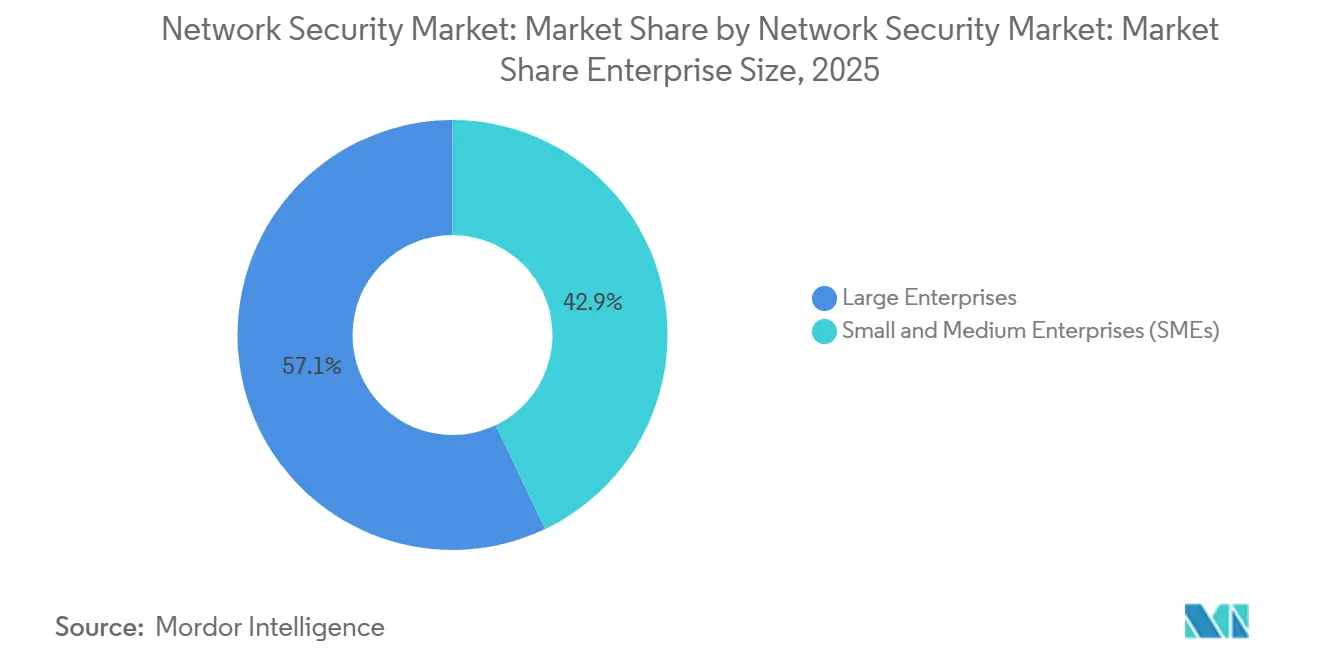

- Por tamaño de empresa, las grandes empresas representaron el 57,10% de la participación del tamaño del mercado de seguridad de redes en 2025; las pymes están creciendo más rápido a una CAGR del 14,12%.

- Por industria de usuario final, el segmento BFSI lideró con una participación de mercado del 23,55% en el mercado de seguridad de redes en 2025, mientras que se proyecta que el segmento de salud registre la CAGR más alta del 15,48% de 2025 a 2031.

- Por geografía, América del Norte contribuyó con el 35,10% de los ingresos en 2025; Asia-Pacífico avanza a una CAGR del 12,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Seguridad de Redes*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente sofisticación del ransomware como servicio | +2.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Rápida migración a la nube que amplía la superficie de amenaza | +2.1% | América del Norte, Asia-Pacífico | Mediano plazo (2–4 años) |

| Proliferación de dispositivos IoT/OT que requieren segmentación | +1.9% | Asia-Pacífico, Europa | Largo plazo (≥ 4 años) |

| Adopción de SASE y renovaciones de sucursales ligeras | +1.6% | América del Norte, en expansión en Asia-Pacífico | Mediano plazo (2–4 años) |

| Reglas obligatorias de lista de materiales de software para la detección de anomalías | +1.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Seguridad como servicio de telecomunicaciones para redes privadas 5G | +1.2% | Asia-Pacífico, mercados europeos selectivos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente sofisticación del ransomware como servicio

Los kits de ransomware basados en servicios ahora incluyen herramientas de reconocimiento y movimiento lateral, lo que obliga a las empresas a construir arquitecturas de red de confianza cero que inspeccionen el tráfico este-oeste y apliquen microsegmentación en tiempo real. CrowdStrike informó que los grupos modernos de ransomware como servicio apuntan a las vulnerabilidades de red más que a los endpoints, lo que impulsa la adquisición de análisis que detectan flujos internos sospechosos. Arctic Wolf encontró que el 72% de las intrusiones exitosas de ransomware en 2024 se originaron en redes no segmentadas, lo que refuerza la demanda de detección basada en comportamiento que minimiza el radio de impacto. [1]Arctic Wolf Labs, "Informe de Tendencias de Ransomware 2024," Arctic Wolf, arcticwolf.comLas consecuencias económicas van más allá del rescate; las juntas directivas ahora presupuestan inversiones en resiliencia que mantienen el tiempo de actividad incluso durante la recuperación de ataques.

Rápida migración a la nube que amplía la superficie de amenaza

Con el 95% de las empresas utilizando al menos una nube pública, la proliferación de políticas representa un desafío para las herramientas de perímetro tradicionales. Palo Alto Networks observó que el 70% de las empresas no pueden aplicar reglas uniformes en entornos híbridos, lo que motiva la adopción de firewalls nativos de la nube y superposiciones SASE. Menlo Security atribuye el 65% de los incidentes de exposición de datos a configuraciones incorrectas de la nube, un problema abordado por plataformas que detectan automáticamente configuraciones de riesgo y proporcionan corrección integrada en todas las cargas de trabajo. Estas capacidades diferencian a los proveedores capaces de ofrecer protección elástica sin cuellos de botella de infraestructura.

Proliferación de dispositivos IoT/OT que requieren segmentación de red

Las iniciativas de Industria 4.0 conectan sensores y controladores que rara vez se envían con seguridad integrada. Dragos informa que el 80% de los sistemas de control industrial siguen siendo vulnerables a exploits basados en red, lo que impulsa los pedidos de firewalls con reconocimiento de tecnología operativa y motores de detección de anomalías. [2]Dragos OT-CERT, "Análisis de Vulnerabilidades de Sistemas de Control Industrial 2025," Dragos, dragos.comCisco integra dispositivos de seguridad reforzados que interpretan protocolos industriales y aplican análisis de clase empresarial en el perímetro. Nozomi Networks señala que los fabricantes que implementan la segmentación de tecnología operativa reducen los tiempos de respuesta a incidentes en un 60%, lo que subraya el retorno de inversión operativo.

Adopción de SASE que impulsa la renovación de sucursales ligeras

El Perímetro de Servicio de Acceso Seguro converge las redes y la seguridad en la nube, reduciendo el hardware en las instalaciones y mejorando la protección de la fuerza laboral distribuida. Hughes Network Systems registró un salto del 45% en proyectos SASE durante 2024 a medida que las empresas buscaban implementaciones de sucursales más simples. Los ingresos de SASE de Palo Alto Networks aumentaron un 36% interanual, lo que evidencia la confianza empresarial en la inspección entregada desde la nube que escala con las demandas de acceso remoto. Las empresas del mercado medio obtienen defensas de nivel empresarial sin necesidad de establecer equipos de seguridad dedicados.

Análisis del Impacto de las Restricciones del Mercado de Seguridad de Redes*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de profesionales cualificados en ciberseguridad | –1.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Alto gasto de capital para dispositivos de nueva generación basados en ASIC | –1.2% | Global, empresas del mercado medio más afectadas | Mediano plazo (2–4 años) |

| Compromisos de rendimiento de la inspección completa de TLS 1.3 | –0.9% | Mercados con infraestructura heredada | Corto plazo (≤ 2 años) |

| Bloqueo de API de proveedores que dificulta la elección de las mejores soluciones | –0.7% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de profesionales cualificados en ciberseguridad

ISC2 cita una brecha global de talento de 4,8 millones de personas, con el 90% de los empleadores anticipando déficits de personal que afectan directamente la calidad de la protección. NIST enumera más de 663.000 puestos cibernéticos sin cubrir en los Estados Unidos, lo que infla los salarios de los especialistas en redes y empuja a las empresas hacia plataformas automatizadas y servicios de detección gestionados. Las herramientas de monitoreo impulsadas por IA que reducen el ajuste manual ganan terreno, aunque el déficit de habilidades continúa limitando la velocidad de implementación de proyectos complejos de confianza cero.

Alto gasto de capital para dispositivos de nueva generación basados en ASIC

El silicio personalizado acelera la inspección de paquetes, pero eleva el costo unitario. TD Securities estima que los gastos de desarrollo para los ASIC de redes avanzadas son un 40% más altos que en 2024, en parte debido a las restricciones de la cadena de suministro. El programa ASIC de 400G de Cisco ejemplifica los desembolsos de varios miles de millones de dólares que se trasladan a los precios de los productos, lo que lleva a los compradores del mercado medio a evaluar alternativas definidas por software que se ejecutan en hardware estándar. Los ciclos más largos de prueba de concepto pueden retrasar las decisiones de compra, amortiguando los ingresos a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Seguridad de Redes

Por Oferta de Seguridad:

Los Servicios se Aceleran a Través de la Experiencia GestionadaLas soluciones retuvieron el 55,15% de la participación del mercado de seguridad de redes en 2025, pero los Servicios están preparados para una CAGR vigorosa del 14,55% hasta 2031. La demanda de experiencia externa surge porque los actores de amenazas ahora utilizan la IA como arma, lo que obliga a las empresas a externalizar el monitoreo 24/7 y la respuesta a incidentes. Las consultoras de servicios profesionales ganan proyectos de diseño de planos de confianza cero, mientras que los proveedores de servicios de seguridad gestionados aseguran contratos recurrentes para operar esos entornos. Cisco duplicó los ingresos por seguridad a USD 2,02 mil millones en el primer trimestre de 2025 tras incorporar el análisis de Splunk en su cartera y añadir ofertas gestionadas sobre la pila combinada.

Los modelos de precios de los proveedores están pasando de licencias perpetuas a suscripciones basadas en resultados vinculadas a indicadores clave de rendimiento de reducción de riesgos, asegurando anualidades predecibles. Las herramientas de referencia, como el control de acceso a la red y la protección contra ataques de denegación de servicio distribuido, continúan vendiéndose de manera constante, aunque la solución de mayor crecimiento es el Acceso a la Red de Confianza Cero, que opera de forma nativa en contextos de nube y perímetro. El mercado de seguridad de redes se beneficia a medida que los compradores agrupan consultoría, integración y gestión continua en un único contrato que simplifica la presupuestación y la responsabilidad.

Por Modo de Implementación:

Las Arquitecturas Nativas de la Nube Impulsan la TransformaciónLas implementaciones en la nube representaron el 52,35% de la participación del mercado de seguridad de redes en 2025 y se espera que se componga a una tasa de crecimiento anual del 15,5% hasta 2031, a medida que las empresas retiran sus pilas de dispositivos. La aplicación uniforme de políticas en instalaciones locales, nube pública y perímetro requiere una orquestación centralizada en lugar de reglas de firewall aisladas. Se proyecta que el tamaño del mercado de seguridad de redes para controles en la nube se expanda durante el período de previsión, reflejando la adopción de puntos de inspección integrados en cargas de trabajo de SaaS, PaaS y contenedores.

La Directiva NIS2 de Europa obliga a los operadores de infraestructura crítica a demostrar protección y reporte consistentes, una tarea simplificada por paneles de seguridad en la nube gestionados de forma centralizada. Incluso los sitios industriales con aislamiento de red ahora emplean modelos híbridos, donde los análisis y la inteligencia de parches se entregan desde la nube, mientras que los planos de datos permanecen en las instalaciones. El salto del 36% en los ingresos de seguridad en la nube de Palo Alto Networks subraya la confianza del mercado en que la aplicación virtualizada puede igualar o superar el rendimiento del hardware a medida.

Por Tamaño de Empresa:

Las Pymes Adoptan la Seguridad DemocratizadaLas Grandes Empresas representaron el 57,10% de los ingresos de 2025, aunque las pymes las superarán con una CAGR del 14,12% a medida que las defensas democratizadas se vuelven asequibles. Las soluciones SASE con precios de suscripción y los firewalls impulsados por IA permiten a las pequeñas empresas acceder a los mismos feeds de amenazas utilizados por los bancos globales sin necesidad de adquirir centros de datos. El tamaño del mercado de seguridad de redes para soluciones de pymes está aumentando en paralelo con la adopción de servicios gestionados que externalizan la complejidad y la adquisición de talento.

Fortinet adapta paneles simplificados y soporte integrado dirigido a organizaciones de menos de 1.000 empleados, alineando la facturación con los flujos de caja mensuales. Mientras las grandes corporaciones emprenden migraciones de confianza cero de varios años que requieren servicios profesionales profundos, los compradores del mercado medio se inclinan por paquetes llave en mano configurables en horas. A medida que las capacidades de gama alta se democratizan, la industria de seguridad de redes gana una base de ingresos más amplia y reduce la dependencia de un puñado de cuentas destacadas.

Por Industria de Usuario Final:

La Salud Acelera la Protección DigitalBFSI mantuvo el 23,55% de la participación del mercado de seguridad de redes en 2025, lo que refleja las obligaciones regulatorias de larga data de los bancos, pero la Salud registrará la CAGR más rápida del 15,48% hasta 2031. La digitalización clínica, la telemedicina y los dispositivos conectados amplían la superficie de ataque, y las campañas de ransomware apuntan cada vez más a los hospitales. En consecuencia, se anticipa que el tamaño del mercado de seguridad de redes para controles de salud se duplique durante el horizonte de previsión.

La manufactura mantiene el impulso a medida que la Industria 4.0 converge las tecnologías de la información y las tecnologías operativas. Las herramientas de segmentación que comprenden el tráfico Modbus o PROFIBUS protegen el tiempo de actividad sin interrumpir la producción. Los segmentos de gobierno, defensa y telecomunicaciones siguen siendo grandes gastadores, siendo este último el que integra la seguridad en las redes centrales 5G y las implementaciones inalámbricas privadas para satisfacer las demandas de latencia ultrabaja.

Análisis Geográfico

Mercado de Seguridad de Redes en América del Norte

América del Norte generó el 35,10% de los ingresos del mercado de seguridad de redes en 2025, respaldada por mandatos estrictos como la norma de divulgación de incidentes cibernéticos de la SEC y un ecosistema maduro de proveedores y MSSPs. El gasto se concentra entre las empresas Fortune 1000 que están renovando sus arquitecturas en torno a la convergencia de confianza cero y observabilidad. La región también pilota tecnologías emergentes, incluida la puntuación de anomalías basada en inteligencia artificial y la inspección de criptografía poscuántica.

Mercado de Seguridad de Redes en Asia-Pacífico

Se espera que la región de Asia-Pacífico registre una CAGR del 12,05% hasta 2031, la tasa de crecimiento más rápida a nivel mundial. La adopción de la nube pública, la expansión del comercio electrónico y la digitalización de la manufactura crean un terreno fértil para las defensas modernas. Singapur demuestra este patrón; se proyecta que sus gastos en ciberseguridad alcancen entre 2.000 millones y 2.500 millones de USD para 2026, impulsados por una estrategia nacional que financia el desarrollo de la fuerza laboral y directrices específicas por sector. Las empresas de telecomunicaciones locales agrupan la seguridad con redes privadas 5G, lo que permite a las fábricas adoptar la automatización sin comprometer la seguridad.

Mercado de Seguridad de Redes en Europa

Europa ofrece un crecimiento constante anclado en la Directiva NIS2, que amplía la cobertura a 18 sectores críticos e impone fuertes multas por incumplimiento. La ENISA señala que los presupuestos de seguridad representan ahora el 9% del gasto total en TI, con un gasto medio por organización que se ha duplicado en comparación con 2023. Las preocupaciones sobre la residencia de datos transfronteriza y la soberanía impulsan la demanda de soluciones que admitan zonas de nube regionales y ofrezcan paneles de control armonizados para las multinacionales.

Panorama Competitivo

El mercado de seguridad de redes está moderadamente consolidado. Los principales proveedores de infraestructura consolidan capacidades mediante acuerdos de varios miles de millones de dólares, mientras que los especialistas enfocados innovan en detección de IA y protección de tecnología operativa. La adquisición de Splunk por parte de Cisco por USD 28 mil millones fusiona la telemetría de red con el análisis de observabilidad, posicionando a la empresa para ofrecer una pila de detección de extremo a extremo que abarca paquetes, registros y eventos en la nube. Palo Alto Networks continúa manteniendo un ritmo activo de fusiones y adquisiciones, desde la adquisición de Protect AI hasta la integración de los activos de IBM QRadar, uniendo así las defensas de aprendizaje automático con los flujos de trabajo de gestión de información y eventos de seguridad.

Los proveedores de servicios de seguridad gestionados, los operadores de telecomunicaciones y las nubes de hiperescala intensifican la rivalidad al integrar la seguridad en los paquetes de conectividad, atrayendo a clientes que prefieren soluciones de factura única. Los proveedores industriales de tecnología operativa, como Nozomi Networks y Claroty, se abren paso en nichos al decodificar protocolos propietarios de sistemas de control y ofrecer detección de anomalías determinista adecuada para las restricciones de latencia del piso de planta. El mercado registró 362 adquisiciones en ciberseguridad por valor de USD 49,9 mil millones en 2024, lo que subraya la prima otorgada a la amplitud de la plataforma y el análisis entre dominios.

La diferenciación ahora depende de la profundidad de la automatización y la apertura del ecosistema. Los compradores favorecen a los proveedores que exponen API para compartir inteligencia de amenazas y al mismo tiempo evitan el bloqueo mediante la orquestación de políticas basada en estándares. A medida que el paradigma de confianza cero madura, las asociaciones entre proveedores de identidad, endpoints y redes se multiplican, con el objetivo de proporcionar una cadena de aplicación coherente de usuario a aplicación sin agentes o consolas duplicados. Los proveedores que ofrezcan una reducción de riesgos medible con una fricción operativa mínima superarán a los competidores más lentos centrados en dispositivos.

Líderes de la Industria de Seguridad de Redes

Check Point Software Technologies Ltd.

Cisco Systems, Inc.

Fortinet, Inc.

Palo Alto Networks, Inc.

Juniper Networks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Seguridad de Redes

- Cisco Systems, Inc.

- Palo Alto Networks, Inc.

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

- Juniper Networks, Inc.

- Trend Micro Incorporated

- Cloudflare, Inc.

- Zscaler, Inc.

- Sophos Limited

- Barracuda Networks, Inc.

- WatchGuard Technologies, Inc.

- F5, Inc.

- Arista Networks, Inc. (Awake Security)

- Akamai Technologies, Inc.

- Forcepoint LLC

- Ivanti Software, Inc. (Pulse Secure)

- Dell Technologies Inc. (SonicWall)

- Hewlett Packard Enterprise Development LP (Aruba)

- Broadcom Inc. (Symantec Enterprise)

- Proofpoint, Inc.

- CrowdStrike Holdings, Inc.

- Elastic N.V. (Endgame)

- Darktrace plc

- Nozomi Networks, Inc.

- Radware Ltd.

Desarrollos Recientes de la Industria en el Mercado de Seguridad de Redes

- Junio de 2025: Cisco introdujo infraestructura de seguridad de redes diseñada para cargas de trabajo de IA Agéntica, añadiendo salvaguardas para sistemas autónomos en nubes híbridas.

- Junio de 2025: Keysight Technologies lanzó AppFusion, que permite a las herramientas de seguridad de terceros de Forescout, Instrumentix y Nozomi Networks integrarse directamente con sus intermediarios de paquetes de red, optimizando los costos de operaciones de red y operaciones de seguridad.

- Marzo de 2025: Verizon Business presentó Trusted Connection, un servicio de Acceso a la Red de Confianza Cero nativo de la red integrado en las redes de los clientes para la verificación continua de dispositivos, usuarios y aplicaciones.

- Febrero de 2025: NTT DATA y Palo Alto Networks lanzaron un servicio gestionado de seguridad para redes privadas 5G que une las funciones de firewall de nueva generación con la experiencia en diseño de redes industriales.

Mercado de Seguridad de Redes Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de seguridad de redes abarca todos los controles de hardware, software y nativos de la nube que inspeccionan, segmentan y protegen el tráfico IP empresarial a medida que fluye entre centros de datos, sucursales, usuarios y dispositivos conectados. El estudio rastrea los ingresos que los proveedores obtienen de firewalls de propósito específico, sistemas de detección o prevención de intrusiones, puertas de enlace web seguras, acceso a la red de confianza cero, protección contra ataques de denegación de servicio distribuido y servicios de seguridad gestionados que monitorean la misma pila.

Exclusión del alcance: los conjuntos de antivirus para consumidores destinados a computadoras portátiles o teléfonos inteligentes de un solo usuario se excluyen intencionalmente.

Descripción General de la Segmentación

- Por Oferta de Seguridad

- Soluciones

- Firewall de Red

- Sistemas de Detección y Prevención de Intrusiones (IDPS)

- Puerta de Enlace Web Segura

- Gestión Unificada de Amenazas (UTM)

- Protección contra Ataques de Denegación de Servicio Distribuido (DDoS)

- Acceso a la Red de Confianza Cero (ZTNA)

- Control de Acceso a la Red (NAC)

- Otras Soluciones

- Servicios

- Servicios Profesionales

- Servicios de Seguridad Gestionados

- Soluciones

- Por Modo de Implementación

- Nube

- Local

- Híbrida

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Gobierno y Defensa

- Salud

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Energía y Servicios Públicos

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Se completaron múltiples entrevistas estructuradas con directores de seguridad de la información, arquitectos de proveedores de servicios de seguridad gestionados de telecomunicaciones, socios de canal de dispositivos y reguladores regionales en América del Norte, Europa, Asia-Pacífico y el Golfo. Sus perspectivas pusieron a prueba los supuestos iniciales, llenaron las brechas de precios unitarios para los firewalls de nueva generación y confirmaron las curvas de adopción para los proyectos SASE y de confianza cero antes de que se finalizaran los números.

Investigación Documental

Comenzamos con conjuntos de datos públicos de agencias como NIST, ENISA, UIT, la Comisión Federal de Comunicaciones de los Estados Unidos y los portales nacionales de respuesta a emergencias informáticas, que revelan volúmenes de brechas, adopción de protocolos y plazos de cumplimiento que dan forma al gasto. Los documentos técnicos de asociaciones comerciales, los informes anuales de proveedores cotizados y las presentaciones para inversores proporcionaron recuentos de envíos y precios de venta promedio para las principales clases de dispositivos. El acceso de pago a D&B Hoovers y Dow Jones Factiva ayudó a nuestros analistas a verificar las divisiones de ingresos, los contratos adjudicados y las señales de fusiones y adquisiciones en todas las regiones. Las fuentes enumeradas son meramente ilustrativas; muchas referencias adicionales guiaron la recopilación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

Un modelo descendente comienza reconstruyendo el gasto global en seguridad a partir del gasto en TIC gubernamental, los ingresos de proveedores cotizados y los grupos de costos de cumplimiento normativo, que luego se dividen por clase de dispositivo, modo de implementación y tamaño del comprador. Las verificaciones ascendentes selectivas, los envíos de dispositivos muestreados multiplicados por los precios de venta promedio combinados y los análisis de contratos en la nube, ayudan a refinar los totales. Las variables clave incluyen: 1) crecimiento del ancho de banda empresarial, 2) participación del tráfico TLS 1.3, 3) ciclos de renovación de la base instalada, 4) recuentos de notificaciones de brechas y 5) penetración de cargas de trabajo en la nube pública. La regresión multivariante vincula estos impulsores con los ingresos históricos para que se pueda ejecutar una previsión a cinco años bajo un escenario base, cauteloso y acelerado. Cuando aparecen brechas en los datos de entrada, se aplican ratios de proxy de geografías similares y se revisan con expertos en la materia.

Validación de Datos y Ciclo de Actualización

Cada modelo borrador pasa pruebas de varianza automatizadas contra los archivos históricos de proveedores, los datos de envíos de importación y los rastreadores de contratos. Los analistas senior luego investigan las anomalías y vuelven a ejecutar las sensibilidades. Los informes se actualizan una vez al año, con actualizaciones intermedias activadas por eventos materiales como regulaciones emblemáticas o adquisiciones de varios miles de millones de dólares, lo que garantiza que los clientes reciban una visión actualizada.

Por Qué la Línea de Base de Seguridad de Redes de Mordor Inspira Confianza

Los valores publicados a menudo difieren porque las empresas eligen límites de alcance, tiempos y factores de ajuste únicos. Nuestras definiciones disciplinadas, el ciclo de actualización anual y el conjunto de impulsores transparente reducen esa dispersión y hacen que nuestra línea de base sea más fácil de reutilizar en conversaciones de presupuestación.

Los principales factores de brecha incluyen si se contabilizan los ingresos por servicios, cómo se asignan los controles de nube híbrida, el momento de la conversión de divisas y la agresividad de los supuestos de aceleración de SASE.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 24,95 mil millones (2025) | ||

| USD 24,55 mil millones (2024) | Consultora Global A | Fusiona las capas de endpoints y red, luego aplica un ajuste de crecimiento más pronunciado del 14% |

| USD 27,11 mil millones (2024) | Consultora Global B | Incluye puertas de enlace de seguridad física y utiliza tasas de cambio promedio del año anterior |

| USD 22,90 mil millones (2024) | Asociación de la Industria C | Rastrea solo software, excluyendo los servicios gestionados y profesionales |

En conjunto, la comparación muestra que los números de Mordor se sitúan dentro de la banda observada, pero se distinguen porque cada supuesto está explícitamente vinculado a impulsores medibles y verificado repetidamente con los participantes del mercado. Los responsables de la toma de decisiones obtienen así un punto de partida equilibrado y transparente para la estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguridad de redes y qué tan rápido está creciendo?

El mercado está valorado en USD 27,76 mil millones en 2026 y se proyecta que alcance USD 47,37 mil millones en 2031, registrando una CAGR del 11,28%.

¿Por qué los servicios están creciendo más rápido que los productos en seguridad de redes?

Una escasez global de 4,8 millones de profesionales en ciberseguridad está llevando a las empresas a externalizar el monitoreo 24/7 y la respuesta a incidentes, impulsando la CAGR del 14,55% del segmento de Servicios.

¿Qué tan importante es la implementación en la nube para las estrategias futuras de seguridad de redes?

Las implementaciones en la nube ya representan el 52,35% de la participación de mercado y se expandirán a una CAGR del 15,5% a medida que las organizaciones adopten SASE para proteger entornos híbridos y multinube.

¿Qué vertical de la industria se espera que crezca más rápido?

Se prevé que la Salud registre una CAGR del 15,48% porque los ataques de ransomware y las iniciativas de salud digital exigen defensas de red más sólidas.

¿Qué región geográfica ofrece el mayor potencial de crecimiento?

Asia-Pacífico está preparada para avanzar a una CAGR del 12,05% hasta 2031, impulsada por la rápida digitalización y los programas de preparación cibernética respaldados por los gobiernos.

Última actualización de la página el: