Tamaño y Participación del Mercado de Protección Autónoma de Aplicaciones en Tiempo de Ejecución

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

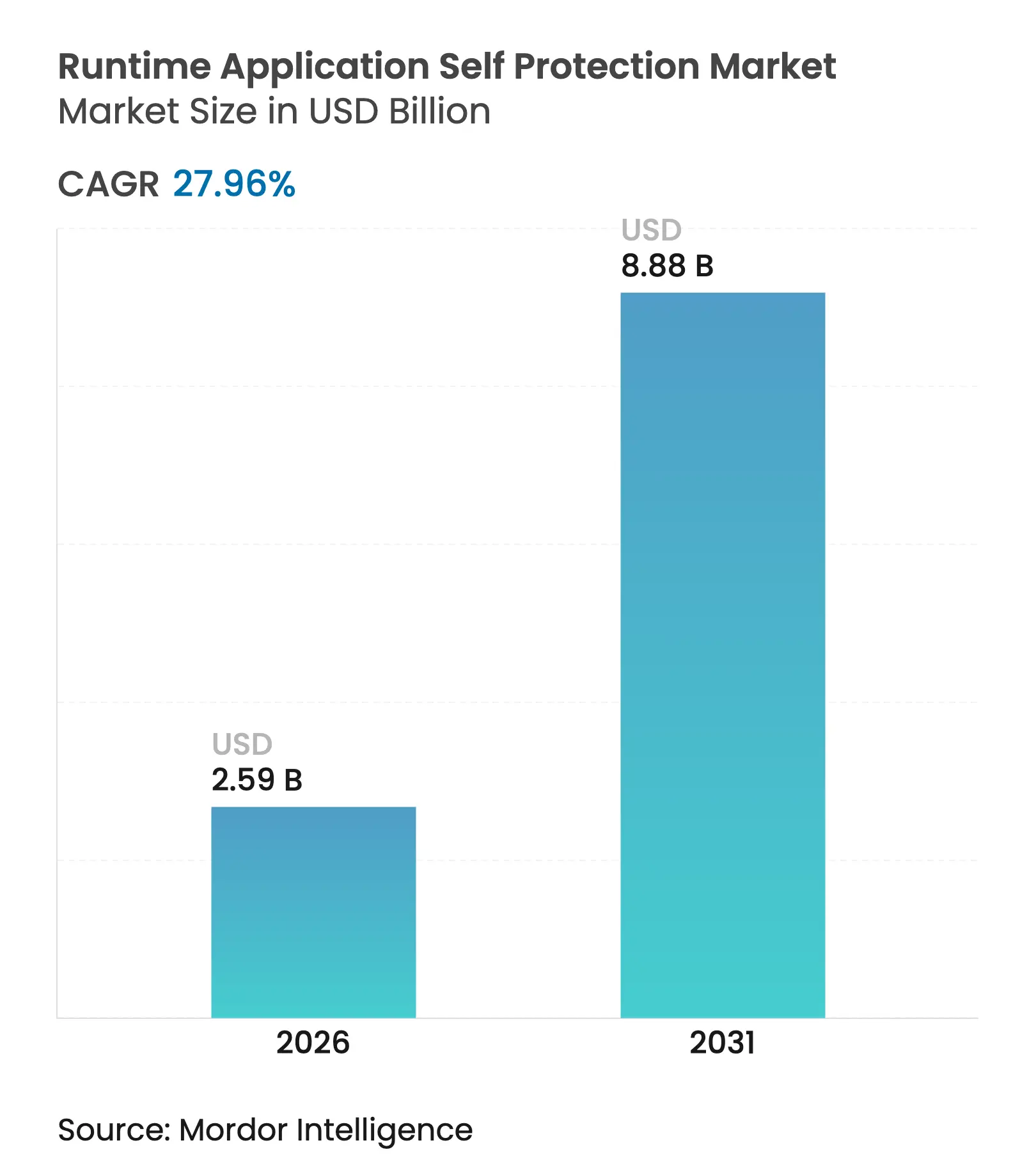

| Tamaño del Mercado (2026) | 2.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protección Autónoma de Aplicaciones en Tiempo de Ejecución por Mordor Intelligence

El tamaño del mercado de Protección Autónoma de Aplicaciones en Tiempo de Ejecución en 2026 se estima en USD 2,59 mil millones, creciendo desde el valor de 2025 de USD 2,02 mil millones con proyecciones para 2031 que muestran USD 8,88 mil millones, creciendo a una CAGR del 27,96% durante 2026-2031. El crecimiento refleja la necesidad de incorporar seguridad dentro del código en ejecución a medida que los controles perimetrales luchan contra los exploits de día cero y los ataques centrados en API. La presión regulatoria de NIS2 en la Unión Europea y las directivas actualizadas de CISA en los Estados Unidos está acelerando la reasignación de presupuesto hacia controles de seguridad en proceso que ofrecen respuesta inmediata a amenazas. La adopción de entornos nativos en la nube y sin servidor aumenta el número de cargas de trabajo de corta duración, lo que incrementa la demanda de protección a nivel de agente que sigue al código, no a la infraestructura. Los proveedores responden con adquisiciones que integran la protección en tiempo de ejecución en ofertas de plataforma más amplias, mientras que la inversión temprana en eBPF y Detección y Respuesta de Aplicaciones apunta a la próxima ola de diferenciación competitiva.

Conclusiones Clave del Informe

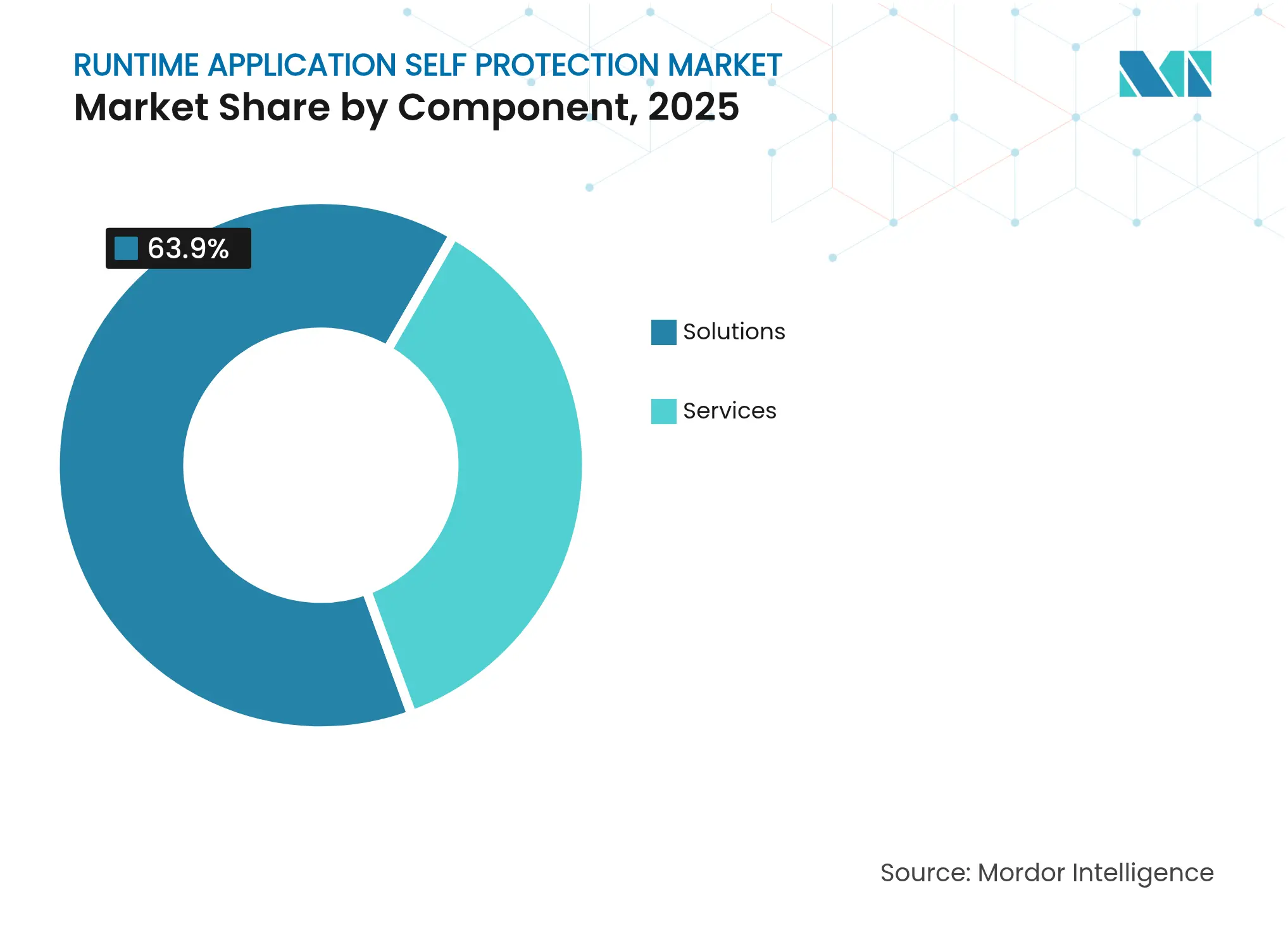

- Por componente, las soluciones capturaron el 63,90% de la participación del mercado de Protección Autónoma de Aplicaciones en Tiempo de Ejecución en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 16,92% hasta 2031.

- Por modo de implementación, las implementaciones en la nube representaron el 70,70% del tamaño del mercado de Protección Autónoma de Aplicaciones en Tiempo de Ejecución en 2025 y están en camino de alcanzar una CAGR del 18,1% hasta 2031.

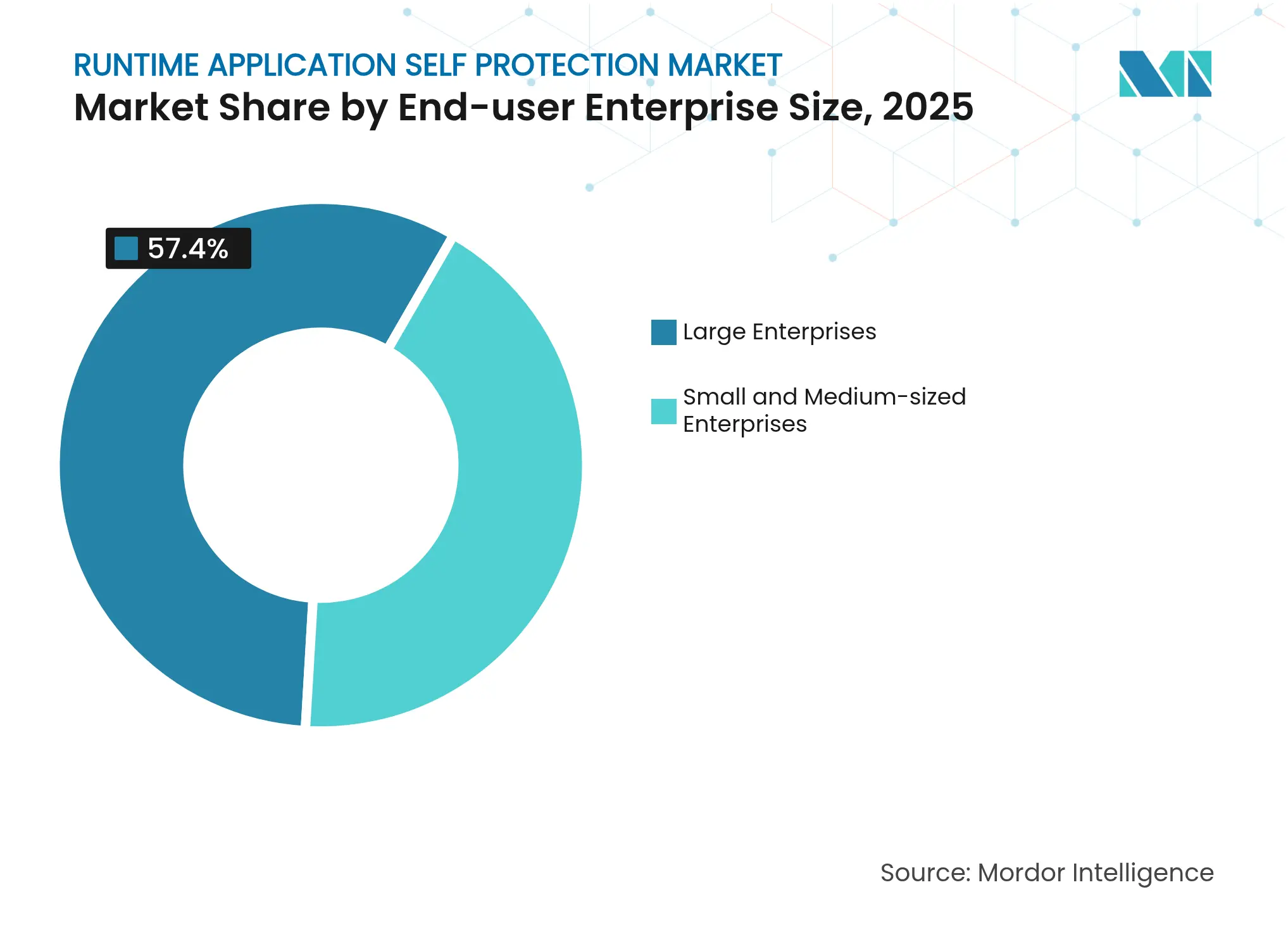

- Por tamaño de empresa del usuario final, las grandes empresas mantuvieron el 57,40% de los ingresos en 2025, mientras que las pymes registran la CAGR más alta del 16,2% hasta 2031.

- Por industria del usuario final, el sector BFSI lideró con una participación de ingresos del 22,40% en 2025; se prevé que el sector sanitario se expanda a una CAGR del 19,0% hasta 2031.

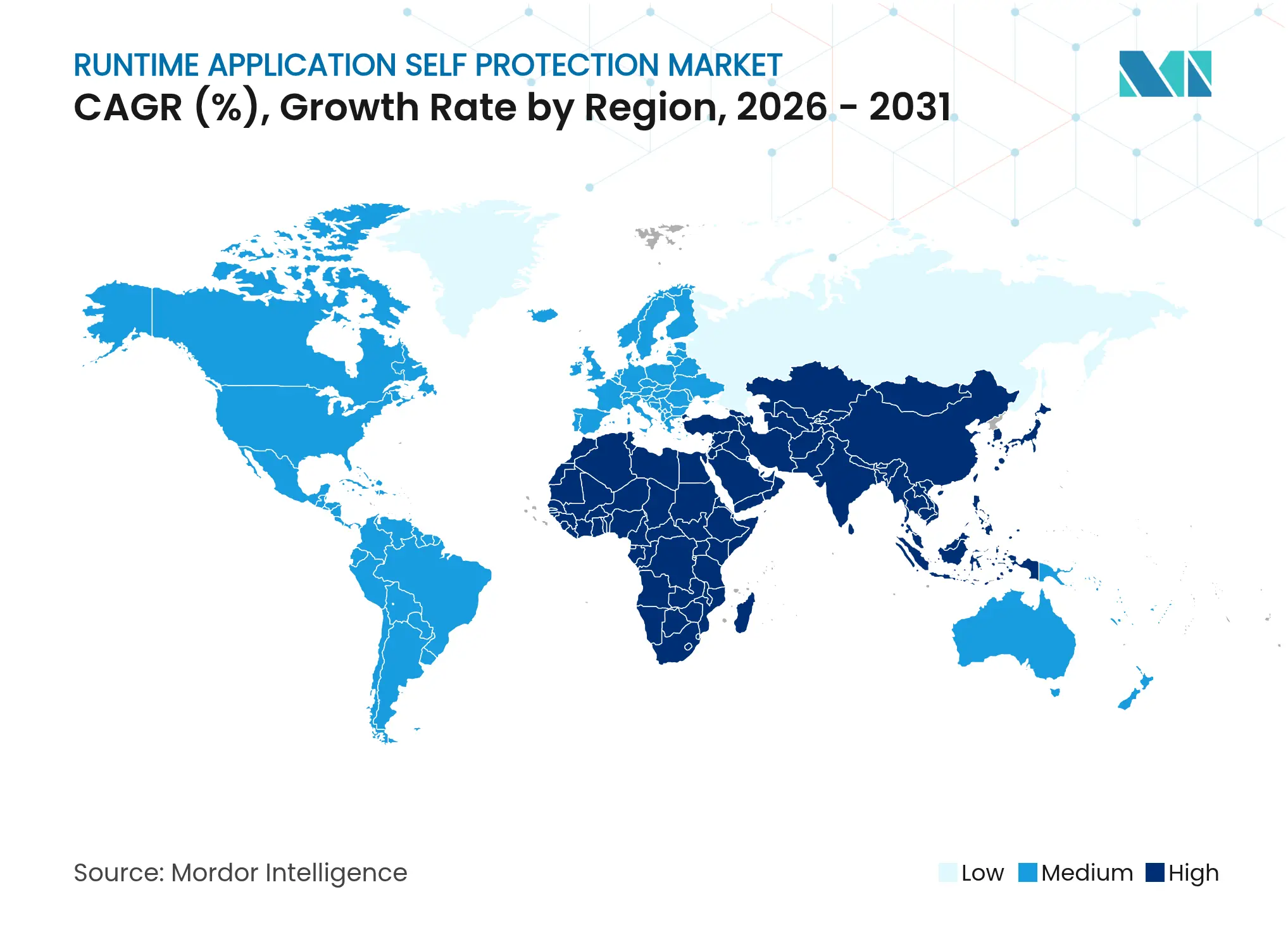

- Por geografía, América del Norte mantuvo una participación de ingresos del 40,30% en 2025, mientras que Asia-Pacífico registra la CAGR más rápida del 17,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Protección Autónoma de Aplicaciones en Tiempo de Ejecución

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de exploits de día cero y de memoria segura | +6.2% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Creciente prevalencia de arquitecturas centradas en API | +5.8% | Global, liderado por la adopción de la nube en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida transición a entornos nativos en la nube y sin servidor | +4.9% | América del Norte y UE como núcleo, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor cumplimiento normativo para controles de seguridad en proceso | +4.1% | UE (NIS2), América del Norte (NIST), expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Protección en tiempo de ejecución obligatoria en aplicaciones para infraestructura crítica | +3.7% | UE, América del Norte, con extensión a mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de los mandatos de SBOM que impulsan la incorporación de RASP | +2.9% | América del Norte (FDA), UE, expandiéndose al sector sanitario globalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Exploits de Día Cero y de Memoria Segura

Los ataques de día cero ahora apuntan a fallos lógicos y brechas en la cadena de suministro que el análisis estático ignora, lo que lleva a las empresas a colocar la defensa dentro del propio flujo de código. Las herramientas RASP monitorean el contexto de ejecución en tiempo real, bloqueando exploits desconocidos que eluden los dispositivos basados en firmas. La urgencia aumentó cuando el 27% de los ataques a API en 2024 explotaron fallos de lógica de negocio que los Firewalls de Aplicaciones Web pasaron por alto [1]Thales Group, "Informe sobre Amenazas a los Datos 2024," thalesgroup.com. Las herramientas impulsadas por IA amplían aún más la ventana de amenazas, reforzando el valor de la inspección en tiempo de ejecución basada en comportamiento.

Creciente Prevalencia de Arquitecturas Centradas en API

Los patrones de microservicios y sin servidor multiplican los puntos de conexión de API, convirtiendo cada llamada en un posible vector de brecha. El cuarenta y seis por ciento de los intentos de apropiación de cuentas en 2024 atacaron API en lugar de formularios web [2]Salt Security, "Estado de la Seguridad de API 2024," salt.security. La protección en tiempo de ejecución incorporada observa cada flujo de solicitudes, señala parámetros anómalos e interrumpe llamadas ilícitas, protegiendo contra la inyección GraphQL, la contaminación de parámetros y los ataques de inyección de instrucciones dirigidos a módulos de IA.

Rápida Transición a Entornos Nativos en la Nube y Sin Servidor

Los contenedores se activan durante segundos, sin dejar margen para análisis programados, mientras que las plataformas sin servidor prohíben los agentes tradicionales. Los proveedores del mercado de Protección Autónoma de Aplicaciones en Tiempo de Ejecución crean ganchos ligeros que viajan con la aplicación, proporcionando visibilidad a nivel de activo independientemente de la rotación del host. La adopción gana impulso a medida que los clientes asimilan el modelo de responsabilidad compartida en la nube, reconociendo que la seguridad de las aplicaciones sigue siendo su responsabilidad.

Mayor Cumplimiento Normativo para Controles de Seguridad en Proceso

NIST SP 800-53 ahora cita explícitamente la protección en tiempo de ejecución, reflejando el llamado de NIS2 a una seguridad de aplicaciones de "última generación". Los auditores prefieren RASP porque produce evidencia en tiempo de ejecución y registros de auditoría detallados, simplificando la demostración de monitoreo continuo. Las organizaciones alinean las compras con los calendarios de cumplimiento, impulsando una demanda constante incluso en ciclos con restricciones presupuestarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones persistentes de latencia de rendimiento para aplicaciones de alta frecuencia | -3.4% | Global, particularmente en operaciones financieras y sistemas en tiempo real | Corto plazo (≤ 2 años) |

| Conjunto de habilidades limitado de los desarrolladores para la configuración de políticas | -2.8% | Global, con escasez aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Cadenas de herramientas de observabilidad y DevSecOps fragmentadas | -2.1% | América del Norte y UE, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Alternativas emergentes basadas en eBPF que canibalizan la demanda | -1.9% | Entornos con predominio de Linux, principalmente América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Persistentes de Latencia de Rendimiento para Aplicaciones de Alta Frecuencia

Las mesas de operaciones algorítmicas rechazan cualquier componente que añada microsegundos. Incluso el RASP moderno de bajo consumo inyecta trazas y verificaciones de políticas que pueden extender las rutas críticas. Las instituciones financieras calculan que los retrasos de milisegundos de un solo dígito erosionan los ingresos en mercados volátiles, por lo que prueban sondas eBPF a nivel de kernel que prometen una intervención más ligera manteniendo la visibilidad.

Conjunto de Habilidades Limitado de los Desarrolladores para la Configuración de Políticas

La protección en tiempo de ejecución eficaz exige reglas calibradas para cada llamada de función. La mayoría de los desarrolladores carecen de profundidad en seguridad, y la mayoría de los equipos de seguridad carecen de familiaridad con el código, lo que produce configuraciones permisivas que permiten ataques o reglas estrictas que rompen la funcionalidad. Los socios de servicios gestionados llenan el vacío, pero las tarifas y la dependencia del proveedor ralentizan la adopción generalizada, especialmente entre las empresas de nivel medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Siguen Siendo Dominantes Mientras los Servicios se Aceleran

Las soluciones generaron el 63,90% de los ingresos en 2025, lideradas por módulos de protección web, móvil, API e IoT. El mercado de Protección Autónoma de Aplicaciones en Tiempo de Ejecución recompensa las capacidades llave en mano que se integran en los flujos de producción con una fricción mínima. La Protección de Aplicaciones Web obtiene la mayor porción porque las transacciones basadas en navegador sustentan el negocio digital. La Protección de Aplicaciones Móviles crece rápidamente a medida que las aplicaciones financieras y de comercio se enfrentan a la manipulación en tiempo de ejecución, el abuso de jailbreak y el malware de superposición. La Protección de API atrae a los compradores que migran a microservicios, mientras que la Protección de Aplicaciones IoT gana terreno en entornos industriales que no pueden actualizar el firmware rápidamente.

Los servicios superan a todas las demás ofertas con una CAGR del 16,92% hasta 2031. Los Servicios Profesionales guían el diseño de políticas, la instrumentación de código y el mapeo de cumplimiento. Los Servicios Gestionados mantienen el monitoreo continuo, el análisis forense de ataques y los ciclos de ajuste. Como resultado, las organizaciones con personal limitado externalizan el cuidado continuo, incluso manteniendo la solución principal en las instalaciones o en la nube. Este patrón apoya una mayor penetración de la industria de Protección Autónoma de Aplicaciones en Tiempo de Ejecución en sectores verticales que carecen de equipos de seguridad especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: Supremacía de la Nube en Medio de la Complejidad Híbrida

Las implementaciones en la nube capturaron el 70,70% de los ingresos de 2025 y mantendrán una CAGR del 18,1% hasta 2031. Los mercados de los hiperescaladores simplifican la adquisición, y las funciones de escalado automático ajustan el número de agentes a los picos de carga de trabajo. La nube privada persiste en zonas reguladas que desalientan la infraestructura multiinquilino, aunque las empresas aún desean consolas unificadas que conecten nodos públicos, privados y de borde. El tamaño del mercado de Protección Autónoma de Aplicaciones en Tiempo de Ejecución vinculado a la nube pública crece a medida que plataformas sin servidor como AWS Lambda adoptan ganchos incorporados en lugar de agentes de host.

Las implementaciones locales disminuyen en participación, pero siguen siendo vitales para los parques heredados de Java y .NET. Los flujos de trabajo híbridos obligan a los proveedores a armonizar los motores de políticas para que una regla se comporte de manera idéntica en pods en la nube, máquinas virtuales o clústeres locales. La computación en el borde lleva los sensores a fábricas y puntos de venta minoristas, requiriendo huellas ligeras y gestión de conectividad intermitente, creando nuevos carriles para proveedores especializados.

Por Tamaño de Empresa del Usuario Final: El Crecimiento de las Pymes Desafía el Dominio de las Grandes Empresas

Las grandes empresas mantuvieron el 57,40% de los ingresos de 2025. Implementan protección por capas que abarca las etapas de construcción, implementación y ejecución, e integran los hallazgos en tiempo de ejecución en los flujos de trabajo de SIEM y SOAR. Las bibliotecas de políticas personalizadas protegen la lógica propietaria, y los presupuestos respaldan las pruebas de penetración continuas y los ejercicios de equipo rojo.

Las pymes se expanden a una CAGR del 16,2% a medida que la entrega SaaS reduce las barreras de entrada. Los precios por suscripción se alinean con presupuestos más pequeños y eliminan el gasto de capital. La orquestación en la nube proporciona instrumentación automática, y los proveedores de servicios gestionados cubren las brechas de habilidades. Esta democratización amplía el mercado de Protección Autónoma de Aplicaciones en Tiempo de Ejecución y extiende la cultura de conciencia del riesgo en las cadenas de suministro que alimentan a las empresas más grandes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: Auge del Sector Sanitario en Medio del Liderazgo del BFSI

El sector BFSI generó el 22,40% de los ingresos de 2025 porque el fraude en cuentas, las API de banca abierta y los sistemas de liquidación en tiempo real exigen controles en tiempo de ejecución herméticos. La obligación regulatoria de PCI-DSS y las normas regionales de banca abierta reemplaza las medidas de mejor esfuerzo con pasos de mitigación obligatorios.

El sector sanitario crece a una CAGR del 19,0% hasta 2031, impulsado por las resoluciones de ciberseguridad de dispositivos médicos de la FDA que prescriben Listas de Materiales de Software y mitigación continua de vulnerabilidades. Las plataformas de registros electrónicos de salud y las aplicaciones de telemedicina añaden superficies de API que requieren un monitoreo conductual profundo. La manufactura, la energía y el gobierno también invierten de manera constante para proteger el IoT industrial y la infraestructura crítica.

Análisis Geográfico

América del Norte mantuvo el 40,30% de los ingresos en 2025, respaldada por las directivas del NIST, una sólida cultura DevSecOps y la proximidad a los principales proveedores de nube. Las agencias de los Estados Unidos incluyen la protección en tiempo de ejecución en las directrices de adquisición federal, encendiendo la demanda en programas civiles y de defensa. Canadá escala la adopción en banca y servicios públicos, mientras que México favorece las soluciones entregadas en la nube para fintech y comercio electrónico.

Asia-Pacífico registra la CAGR más rápida del 17,8%. La Ley de Ciberseguridad revisada de Singapur obliga a los sectores críticos a adoptar defensas a nivel de capa de aplicación. China e India añaden volumen a través de explosivos ecosistemas de comercio electrónico y fintech que se mueven rápidamente hacia los microservicios. Japón y Corea del Sur impulsan la innovación en casos de uso automotriz y de fábricas inteligentes, acelerando la protección en tiempo de ejecución para líneas de proceso robótico. Australia y Nueva Zelanda aplican obligaciones estrictas en servicios públicos y banca que se hacen eco de las normas europeas.

Europa se expande de manera constante sobre la base de la Directiva NIS2, aunque la armonización transfronteriza se retrasa. Los bancos del Reino Unido integran controles en tiempo de ejecución para satisfacer las exigencias de la Autoridad de Regulación Prudencial, mientras que Alemania y Francia se centran en la manufactura 4.0 y las redes energéticas. Oriente Medio y África se incorporan a la curva de adopción más tarde, liderados por las empresas energéticas del Golfo que aseguran la automatización de plataformas de perforación y los operadores de dinero móvil africanos que defienden las API de transacciones.

Panorama Competitivo

La competencia sigue siendo moderada y fragmentada. Ningún proveedor supera la décima parte de los ingresos globales, dejando espacio para los disruptores. Imperva, Contrast Security y Dynatrace agrupan RASP en observabilidad de pila completa, ganando reconocimiento entre los compradores que prefieren la amplitud de la plataforma. El mercado de Protección Autónoma de Aplicaciones en Tiempo de Ejecución recompensa a las empresas que fusionan el análisis de código, la detección en tiempo de ejecución y la inteligencia de amenazas bajo una sola licencia.

El impulso de las adquisiciones remodela el campo. Thales adquirió Imperva por USD 3.600 millones en 2023 para extender la seguridad centrada en datos al tiempo de ejecución de aplicaciones. En 2025, Fortinet adquirió Lacework para integrar la protección de aplicaciones nativas en la nube en su cartera de firewall y SD-WAN. Consolidaciones similares apuntan a acortar las cadenas de herramientas de los clientes y simplificar la adquisición.

Los competidores emergentes impulsan eBPF y la Detección y Respuesta de Aplicaciones. Oligo Security instrumenta el kernel de Linux para monitorear la memoria y las llamadas al sistema con una sobrecarga de microsegundos, atrayendo a cargas de trabajo sensibles a la latencia [3]Oligo Security, "Documento Técnico sobre Protección en Tiempo de Ejecución a Nivel de Kernel," oligosecurity.com. Los proveedores que vinculan las alertas en tiempo de ejecución con orientación para la corrección de código ganan preferencia a medida que los equipos DevSecOps exigen un tiempo medio de remediación más rápido. Los nichos de borde e IoT permanecen abiertos para especialistas que puedan reforzar dispositivos basados en ARM con almacenamiento y cómputo limitados.

Líderes de la Industria de Protección Autónoma de Aplicaciones en Tiempo de Ejecución

CA Veracode Inc.

Contrast Security Inc.

Fortinet, Inc.

RunSafe Security Inc.

Imperva Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Agencia de la Unión Europea para la Ciberseguridad publicó orientaciones de implementación de NIS2 que subrayan la necesidad de controles a nivel de capa de aplicación.

- Febrero de 2025: Check Point Software añadió Quantum Policy Insights e Infinity AIOps para extender la postura de confianza cero en todas las aplicaciones.

- Enero de 2025: Contrast Security lanzó el Monitoreo de Vulnerabilidades de Aplicaciones para correlacionar los fallos en producción con los exploits activos.

- Enero de 2025: ArmorCode publicó las predicciones de seguridad para 2025 destacando la consolidación de las herramientas de gestión de postura.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de protección autónoma de aplicaciones en tiempo de ejecución (RASP) como todo el software comercial y los envoltorios de código gestionado que residen dentro de una aplicación o su motor de tiempo de ejecución para detectar, bloquear y registrar comportamientos maliciosos en tiempo real mientras la aplicación se ejecuta en entornos de producción. Las soluciones entregadas como agentes incorporados, servicios nativos en la nube o contenedores sidecar están dentro del alcance, siempre que intervengan dentro del contexto de la aplicación y no en la capa de red o de host.

Exclusiones del Alcance: Los firewalls de aplicaciones web puros, los sistemas de intrusión de host y los servicios profesionales vendidos sin una licencia RASP están excluidos.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Protección de Aplicaciones Web

- Protección de Aplicaciones Móviles

- Protección de API

- Protección de Aplicaciones IoT

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Soluciones

- Por Modo de Implementación

- Nube

- Nube Pública

- Nube Privada

- Nube Híbrida

- Local

- Nube

- Por Tamaño de Empresa del Usuario Final

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Industria del Usuario Final

- TI y Telecomunicaciones

- BFSI

- Sanidad

- Gobierno y Defensa

- Manufactura

- Comercio Minorista y Electrónico

- Energía y Servicios Públicos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para cerrar las brechas de datos, entrevistamos a CISOs, arquitectos DevSecOps y socios de canal regionales en América del Norte, Europa y Asia-Pacífico. Las conversaciones confirmaron el promedio de aplicaciones protegidas por industria, los términos de suscripción típicos y los umbrales de saturación en las medianas empresas. Las encuestas de seguimiento con proveedores de seguridad y MSSPs probaron los supuestos preliminares de volumen y precios antes del cierre del modelo.

Investigación Documental

Los analistas comenzaron con estadísticas de ciberseguridad disponibles públicamente de fuentes como la Base de Datos Nacional de Vulnerabilidades del NIST, los informes de amenazas de ENISA y los centros de coordinación CERT, que aclararon las frecuencias de exploits que dan forma a las curvas de adopción. Incorporamos los recuentos de implementación de los portales de transparencia de los proveedores de nube, las métricas de carga de trabajo de aplicaciones publicadas por CNCF y las divulgaciones anuales de grandes empresas que citan el gasto en seguridad de aplicaciones en sus presentaciones 10-K. Los valores de envío se validaron con los registros de importación-exportación disponibles a través de Volza y el impulso de patentes extraído mediante Questel, lo que nos ayudó a dimensionar los casos de uso emergentes centrados en API. Las presentaciones de empresas, los documentos técnicos de asociaciones y los comunicados de prensa completaron los puntos de referencia de precios y los movimientos competitivos. Los ejemplos anteriores son ilustrativos; muchas referencias adicionales informaron la recopilación y triangulación de datos.

Dimensionamiento del Mercado y Pronóstico

El modelo comienza con una construcción de base de instalación de arriba hacia abajo que mapea las cargas de trabajo de aplicaciones empresariales y nativas en la nube activas, las multiplica por las tasas de penetración de RASP observadas y aplica el gasto anual medio por carga de trabajo protegida. Verificaciones selectivas de abajo hacia arriba, acumulaciones de ingresos de proveedores y precios de venta promedio muestreados multiplicados por volumen validan los totales y destacan las anomalías. Los impulsores variables incluyen los recuentos de vulnerabilidades de software publicados, la participación de migración de cargas de trabajo de local a la nube, los mandatos regulatorios (RGPD, PCI DSS), la erosión media de precios para el software de seguridad por suscripción y el crecimiento del PIB regional para el gasto en TI. Los pronósticos utilizan una regresión multivariante que vincula estos impulsores con la adopción histórica de RASP e incorpora los límites de escenario compartidos por los entrevistados. Cuando las estimaciones de abajo hacia arriba se retrasan respecto a los cambios en la moneda local o los descuentos del mercado gris, se realizan ajustes para alinearlos con las señales macroeconómicas.

Ciclo de Validación de Datos y Actualización

Cada iteración pasa por dos revisiones de analistas que comparan los resultados con los ratios de gasto en seguridad de los pares y las llamadas de resultados de los proveedores. Las desviaciones que superan los umbrales preestablecidos desencadenan nuevos contactos con las fuentes. Los informes se actualizan anualmente, con actualizaciones intermedias tras eventos materiales como oleadas de exploits de alta gravedad, para que los clientes reciban la visión calibrada más reciente.

Por Qué la Línea de Base del Mercado de Protección Autónoma de Aplicaciones en Tiempo de Ejecución de Mordor Merece Confianza

Las estimaciones publicadas difieren porque las empresas adoptan alcances, bases de divisas y cadencias de actualización únicos. Algunas incluyen firewalls de aplicaciones adyacentes en los totales, mientras que otras ignoran los precios de consumo vinculados a las funciones sin servidor.

Los principales impulsores de las brechas que observamos son el tratamiento inconsistente de los ingresos por servicios gestionados, las conversiones de divisas desiguales, las encuestas puntuales a proveedores sin verificaciones cruzadas de carga de trabajo y las actualizaciones infrecuentes del modelo. Mordor Intelligence aplica un alcance disciplinado, se basa en recuentos de carga de trabajo repetibles y revisa el modelo cada vez que la regulación o la arquitectura de implementación cambia, proporcionando a los responsables de la toma de decisiones un punto de referencia confiable.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 2,02 mil millones (2025) | ||

| USD 3,08 mil millones (2024) | Consultora Global A | Incluye firewalls de aplicaciones adyacentes y agrupa los ingresos por mantenimiento |

| USD 0,74 mil millones (2025) | Revista Especializada B | Contabiliza solo las licencias de software, omite las tarifas de consumo en la nube |

| USD 4,54 mil millones (2024) | Asociación de la Industria C | Se basa en encuestas a proveedores sin armonización de divisas ni verificaciones regionales |

Estas comparaciones muestran que nuestra selección transparente de variables y las actualizaciones frecuentes producen una línea de base equilibrada y trazable en la que los clientes pueden confiar para la planificación y las decisiones de inversión.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de Protección Autónoma de Aplicaciones en Tiempo de Ejecución?

La defensa en tiempo real contra exploits de día cero, las arquitecturas centradas en API y los marcos de cumplimiento más estrictos están llevando a las empresas a incorporar protección dentro de las aplicaciones en ejecución.

¿Qué modelo de implementación lidera la adopción?

La implementación en la nube controla el 70,70% de los ingresos, respaldada por el escalado automático y el despliegue simplificado de agentes.

¿Por qué el sector sanitario es el sector vertical de más rápido crecimiento?

Los mandatos de la FDA para las Listas de Materiales de Software y el monitoreo continuo exigen que los hospitales y los fabricantes de dispositivos añadan visibilidad en tiempo de ejecución, elevando la CAGR del sector sanitario al 19,0%.

¿Cómo afectan las restricciones de rendimiento a la adopción del mercado?

Los sectores sensibles a la latencia, como las operaciones de alta frecuencia, siguen siendo cautelosos porque incluso los retrasos de microsegundos pueden erosionar la ventaja competitiva, moderando la adopción a corto plazo.

¿Están las pymes adoptando la protección en tiempo de ejecución?

Sí, las pymes amplían la adopción a una CAGR del 16,2% gracias a las suscripciones SaaS y los servicios gestionados que reducen la necesidad de experiencia interna.

¿Qué tecnologías podrían disrumpir las soluciones RASP tradicionales?

Las plataformas de monitoreo basadas en eBPF y de Detección y Respuesta de Aplicaciones ofrecen alternativas de bajo consumo que pueden canibalizar los enfoques de agentes heredados, especialmente en cargas de trabajo críticas para el rendimiento.

Última actualización de la página el: