Tamaño y Participación del Mercado de Servicios de Seguridad Gestionados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

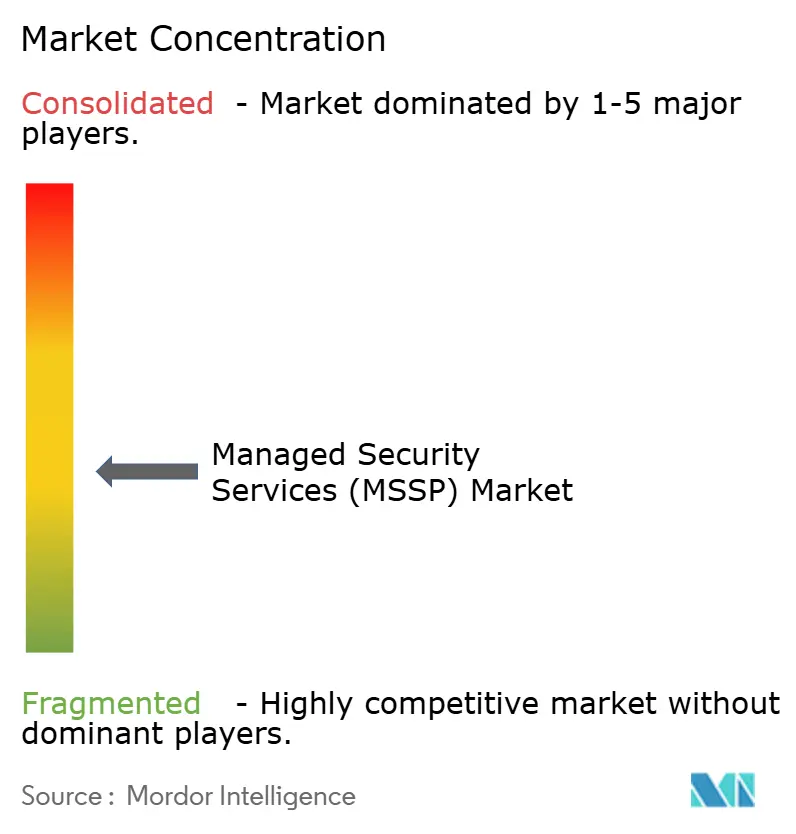

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Seguridad Gestionados por Mordor Intelligence

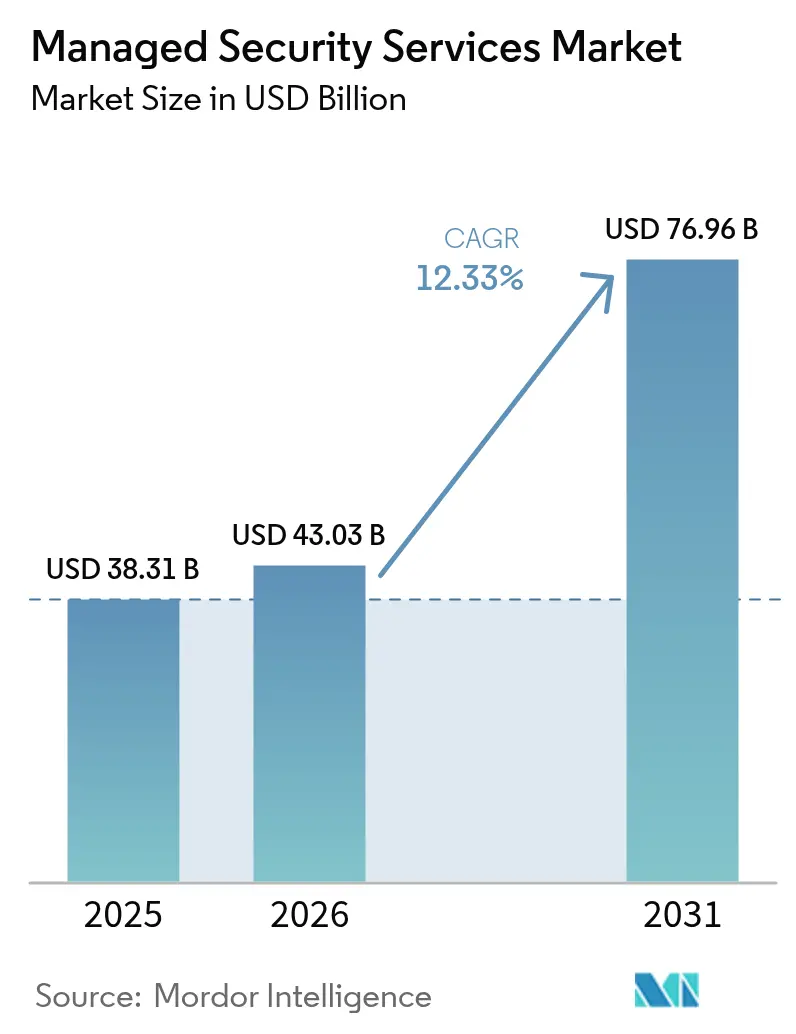

Se proyecta que el tamaño del Mercado de Servicios de Seguridad Gestionados se expanda desde USD 38,31 mil millones en 2025 y USD 43,03 mil millones en 2026 hasta USD 76,96 mil millones para 2031, registrando una CAGR del 12,33% entre 2026 y 2031.

La creciente presión regulatoria, en particular las directivas DORA y NIS2 de la Unión Europea, impulsa a las empresas a incorporar controles de seguridad en la etapa de diseño en lugar de añadirlos posteriormente. Las organizaciones están pasando de defensas reactivas a una detección de amenazas predictiva habilitada por IA que escala en entornos híbridos. La acelerada migración a la nube, la ampliación de las superficies de ataque en múltiples nubes y la creciente escasez de talento en ciberseguridad amplían aún más la demanda de externalización. La competencia se intensifica a medida que los hiperescaladores de nube integran análisis de seguridad en sus plataformas, lo que obliga a los proveedores tradicionales a diferenciarse mediante experiencia vertical y arquitecturas de seguridad unificadas. La consolidación continúa, con el acuerdo Sophos-Secureworks de USD 859 millones en 2024 que muestra la urgencia de los proveedores por adquirir capacidades avanzadas de análisis.

Conclusiones Clave del Informe

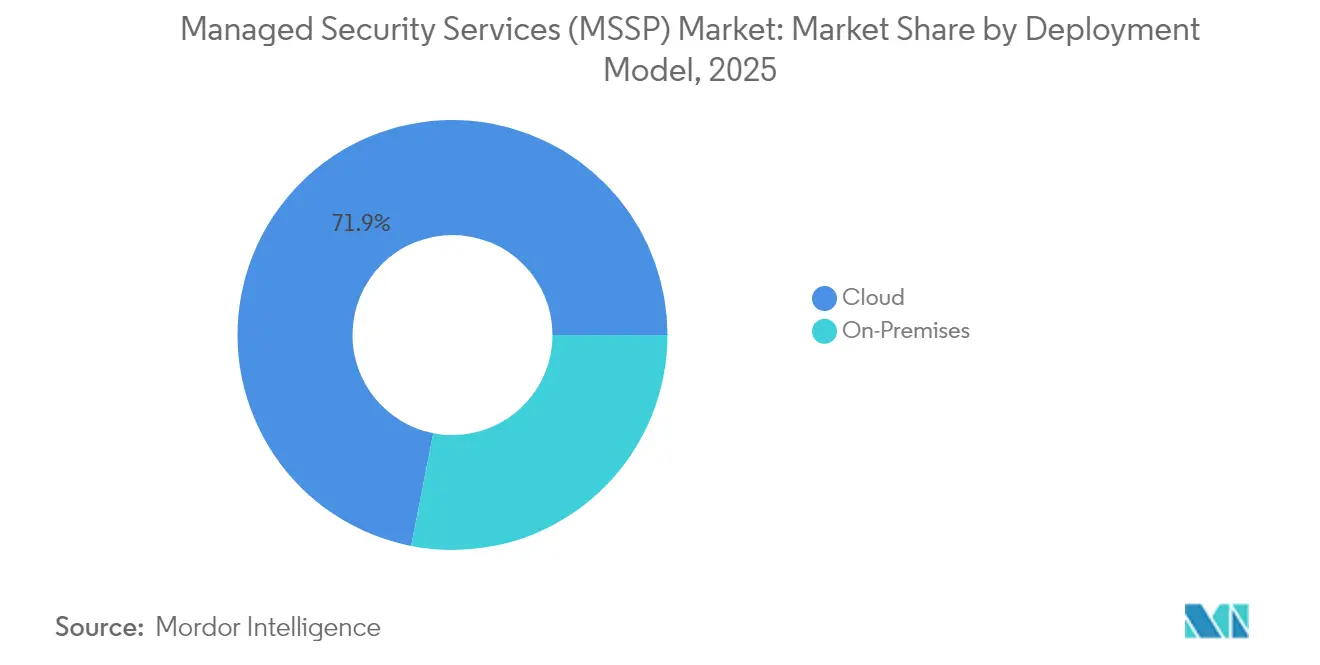

- Por modelo de implementación, los servicios basados en la nube lideraron con el 71,92% de la participación del mercado de servicios de seguridad gestionados en 2025; el modelo local queda rezagado mientras que la nube crece a una CAGR del 14,42% hasta 2031.

- Por tipo de servicio, la Detección y Respuesta Gestionadas capturó el 27,05% del tamaño del mercado de servicios de seguridad gestionados (MSSP) en 2025 y se expande a una CAGR del 12,72%.

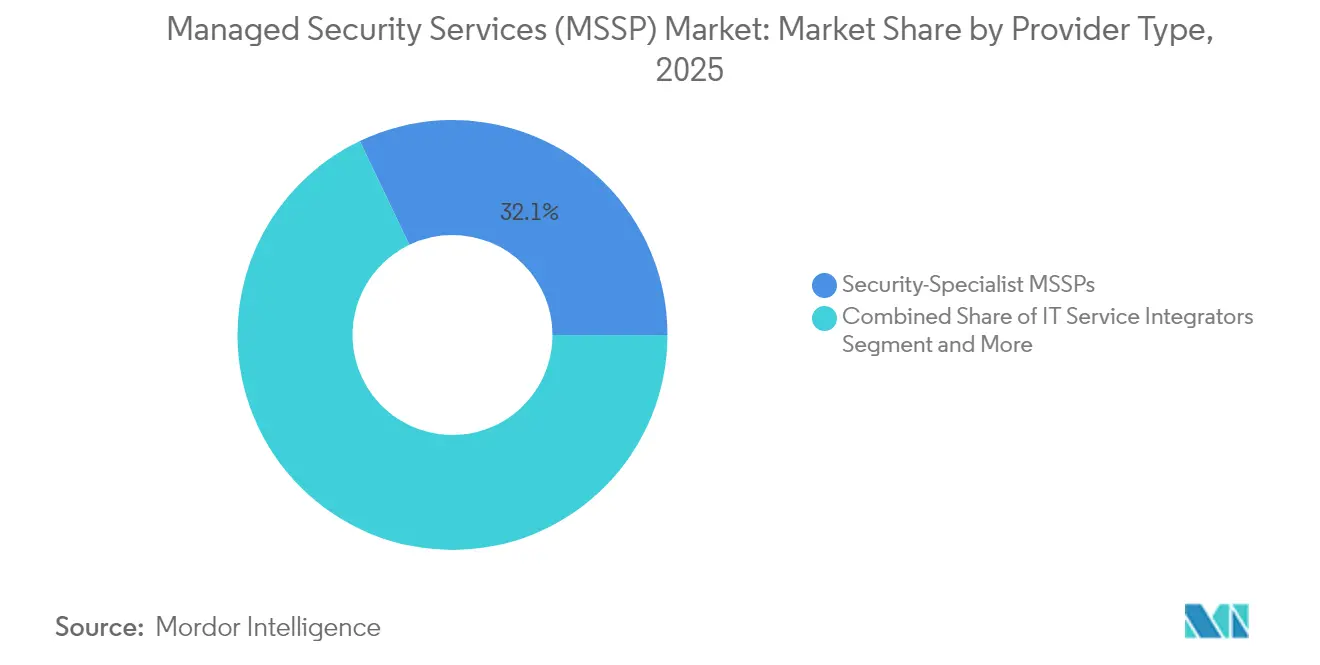

- Por tipo de proveedor, los MSSP Especialistas en Seguridad mantuvieron una participación de ingresos del 32,10% en 2025, mientras que los MSSP Hiperescaladores de Nube registran la CAGR más alta del 13,98% hasta 2031.

- Por industria del usuario final, BFSI lideró con el 24,40% de la participación del mercado de servicios de seguridad gestionados en 2025; el sector sanitario avanza más rápido a una CAGR del 13,22%.

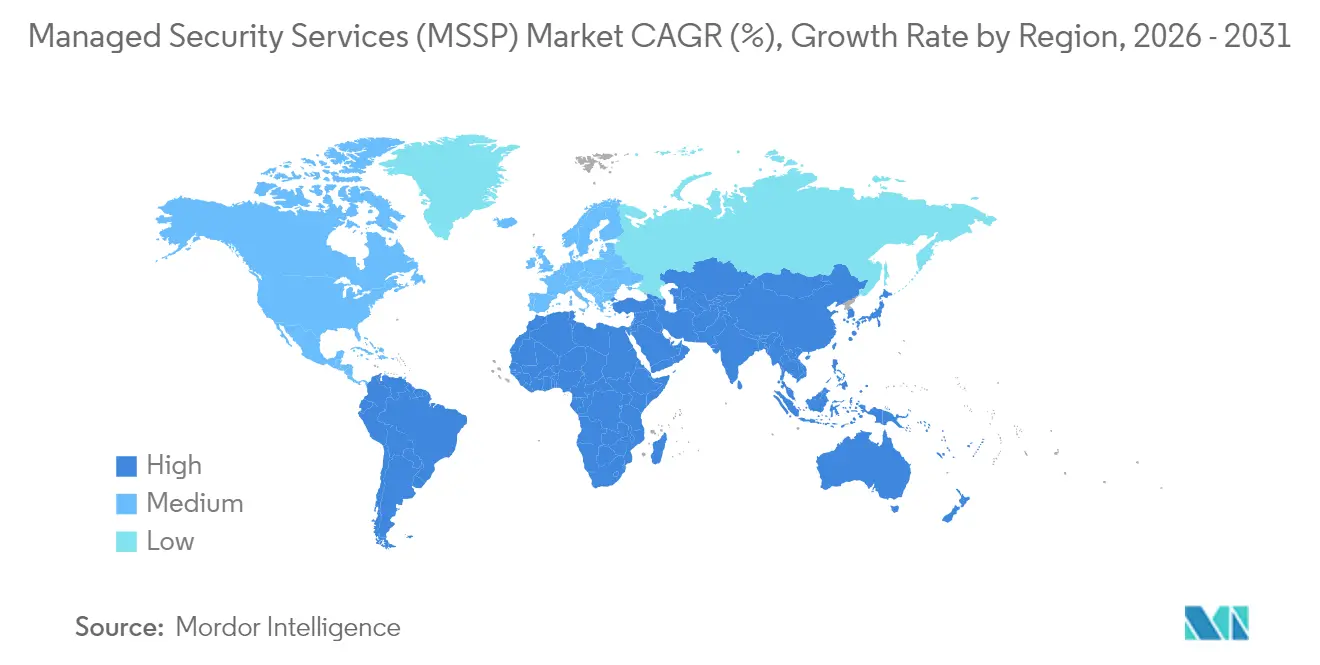

- Por geografía, América del Norte concentró el 29,05% de la participación de ingresos en 2025; Asia-Pacífico registra la CAGR más alta del 12,95% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Seguridad Gestionados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la automatización de SOC basada en IA y la adopción de XDR | +2.1% | Global, con América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| Escalada de la superficie de ataque en múltiples nubes | +1.8% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de cumplimiento por diseño (DORA, NIS2, SEC) | +2.3% | UE primaria, América del Norte secundaria | Corto plazo (≤ 2 años) |

| Escasez de costos y talento que impulsa los MSS cogestionados | +1.9% | Global, agudo en Asia-Pacífico y MEA | Mediano plazo (2-4 años) |

| Auge de los precios basados en uso y la agrupación de MDR | +1.2% | América del Norte y UE como núcleo, en expansión global | Largo plazo (≥ 4 años) |

| Urgencia del cifrado resistente a la computación cuántica | +0.9% | Global, prioridad del gobierno y BFSI | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la automatización de SOC basada en IA y la adopción de XDR

Las organizaciones están incorporando inteligencia artificial en los centros de operaciones de seguridad para acortar los ciclos de detección y respuesta y limitar la fatiga de los analistas. El Copiloto de Seguridad de Microsoft integrado con Defender XDR reduce el tiempo medio de respuesta en un 40% y recorta los falsos positivos en un 60%, lo que demuestra cómo la IA generativa acelera el triaje y mejora la fidelidad. Cortex XSIAM de Palo Alto Networks ya procesa 1 billón de eventos diarios para identificar rutas de ataque ocultas, lo que permite a los MSSP ofrecer SLA basados en resultados que justifican precios premium.[1]Palo Alto Networks, "Cortex XSIAM: Plataforma SOC Autónoma," paloaltonetworks.comEl enfoque también mitiga la escasez de talento, permitiendo una monitorización 24/7 con equipos de analistas más reducidos. A medida que proliferan los competidores nativos de IA, los proveedores tradicionales corren el riesgo de sufrir compresión de márgenes a menos que incorporen investigación y respuesta autónomas a escala. A mediano plazo, los MSSP exitosos fusionarán modelos de IA con inteligencia de amenazas propia para anticipar ataques antes del compromiso inicial.

Escalada de la superficie de ataque en múltiples nubes

La amplia adopción de AWS, Azure y Google Cloud crea una visibilidad fragmentada, dejando brechas de seguridad que los piratas informáticos explotan. CrowdStrike registró un aumento interanual del 75% en intrusiones en la nube durante 2024, impulsado por configuraciones incorrectas e identidades con privilegios excesivos. Las empresas ahora gestionan 3,2 integraciones de seguridad por nube, lo que amplifica el ruido de alertas. La plataforma SecOps de Google Cloud procesa 400 mil millones de señales cada día, lo que ilustra la potencia analítica necesaria para filtrar amenazas genuinas.[2]Thales Group, "Thales y Google Cloud se asocian en la Plataforma SOC Global," thalesgroup.com Los MSSP capaces de ingerir telemetría de múltiples nubes en un único tejido analítico ganan cuota de mercado al simplificar las operaciones y reducir los gastos generales de herramientas. A corto plazo, la demanda de monitorización de amenazas nativa de la nube supera la oferta de expertos cualificados, impulsando un crecimiento de dos dígitos en el mercado de servicios de seguridad gestionados (MSSP).

Mandatos de cumplimiento por diseño (DORA, NIS2, SEC)

Los reguladores ahora esperan una monitorización continua y notificación de brechas en tiempo real. A partir de enero de 2025, DORA aplica estrictos controles de riesgo de TIC en las entidades financieras de la UE, con sanciones de hasta el 2% de la facturación global. Las normas de la SEC obligan a las empresas cotizadas en EE. UU. a divulgar incidentes cibernéticos materiales en un plazo de 4 días hábiles, elevando el enfoque a nivel de consejo directivo sobre la preparación ante brechas. NIS2 amplía el alcance a 18 sectores críticos, introduciendo multas de EUR 10 millones o más por infracciones. Los MSSP que ofrecen paneles de cumplimiento automatizados e informes listos para reguladores obtienen márgenes más altos al tiempo que reducen la carga de auditoría empresarial. En los próximos dos años, el pensamiento de cumplimiento por diseño influirá en cada nueva decisión de arquitectura de seguridad, intensificando las renovaciones de suscripciones en el mercado de servicios de seguridad gestionados.

Escasez de costos y talento que impulsa los MSS cogestionados

Una vacante de 18 meses para roles cibernéticos senior y una inflación anual del 23% en los costos de licencias de herramientas son insostenibles para muchos CISO. Los acuerdos cogestionados permiten a las empresas mantener la supervisión estratégica mientras externalizan la búsqueda profunda de amenazas, el análisis de vulnerabilidades y la respuesta a incidentes. La investigación de N-able muestra que los clientes con contratos cogestionados mejoran el tiempo medio de detección en un 34% y reducen los incidentes de seguridad en un 42%. Las organizaciones del mercado medio adoptan el modelo más rápidamente, ya que equilibra la confianza y el presupuesto. En toda la región de Asia-Pacífico y MEA, la escasez de analistas certificados es aguda, por lo que los proveedores que ofrecen dotación de personal flexible y marcos de gobernanza compartida están ganando contratos plurianuales. A mediano plazo, el arquetipo cogestionado se convierte en el punto de entrada para los clientes reacios a ceder el control total.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit de confianza persistente en la soberanía de datos | -1.4% | UE y Asia-Pacífico como primarias, impulsado por regulación | Mediano plazo (2-4 años) |

| Proliferación de herramientas y complejidad de integración | -1.1% | Global, agudo en grandes empresas | Corto plazo (≤ 2 años) |

| Escalada de la exposición a responsabilidades para los MSSP | -0.8% | América del Norte y UE, impulsado por seguros | Largo plazo (≥ 4 años) |

| Escasez de especialistas en seguridad de OT | -0.9% | Global, crítico en manufactura y energía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Déficit de confianza persistente en la soberanía de datos

Los clientes europeos se resisten a enviar telemetría a SOC fuera de las fronteras de la UE, incluso cuando los proveedores alegan cláusulas del RGPD. India, China y Brasil aplican estatutos de localización que fragmentan los modelos de entrega global, aumentando los gastos generales de los proveedores. La brecha de Marks & Spencer en 2025, rastreada hasta un proveedor externo, costó EUR 300 millones en ventas perdidas y amplificó las preocupaciones sobre las cadenas de suministro extendidas.[3]Sangfor Technologies, "Lecciones de la Brecha en la Cadena de Suministro de Marks & Spencer en 2025," sangfor.com Para ganar contratos, los MSSP añaden infraestructuras SOC nacionales y garantizan la residencia de registros sensibles, pero duplicar la infraestructura erosiona los márgenes. En los próximos tres años, las restricciones de soberanía de datos moderan el crecimiento en los sectores altamente regulados, incluso cuando la demanda aumenta.

Proliferación de herramientas y complejidad de integración

Las empresas utilizan entre 45 y 60 herramientas dispares, lo que genera fatiga de alertas y brechas de integración que los adversarios explotan. Kaspersky descubre que los fabricantes implementan 12 productos de seguridad de OT separados, lo que complica los ciclos de parches y eleva el riesgo. Cuando los MSSP superponen su propia pila tecnológica, se enfrentan a una costosa personalización de API. Las ineficiencias retrasan la detección y aumentan los costos del servicio, reduciendo la ventana de rentabilidad del proveedor. Hasta que las plataformas unificadas maduren, las implementaciones a gran escala experimentarán fricciones de incorporación que ralentizarán la expansión del mercado de servicios de seguridad gestionados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Seguridad Nativa de la Nube Domina

Los servicios basados en la nube representaron el 71,92% del mercado de servicios de seguridad gestionados en 2025, a medida que las empresas replantearon los controles de seguridad junto con las cargas de trabajo. Se prevé que el segmento se expanda a una CAGR del 14,42% hasta 2031, lo que refleja la confianza en la resiliencia de los hiperescaladores y los análisis enriquecidos con IA. Los proveedores operan puntos de presencia globales que ingieren registros a escala de petabytes y luego aplican aprendizaje automático para detectar movimientos laterales en minutos. Los beneficios de costos impulsan la adopción: los directores de información reportan un costo total de propiedad un 45% menor y un tiempo de obtención de valor un 60% más rápido en comparación con las implementaciones centradas en dispositivos físicos. Los modelos locales persisten en entornos de defensa y altamente clasificados donde los mandatos de aislamiento de red anulan las preocupaciones de escalabilidad. Surgen enfoques híbridos, con registros sensibles almacenados localmente mientras la telemetría no clasificada se transmite a SIEM en la nube para análisis agregados. El tamaño del mercado de servicios de seguridad gestionados para implementaciones en la nube está preparado para ampliar su ventaja a medida que el 5G y la computación en el borde aumentan los volúmenes de telemetría. Mientras tanto, los proveedores rediseñan los SLA en torno a garantías de latencia y tiempo de actividad para tranquilizar a los clientes regulados.

Las arquitecturas de nube de segunda generación enfatizan la integración a nivel de API en lugar de dispositivos virtuales de migración directa. La alianza de Zscaler con BT ilustra el modelo: BT canaliza 400 mil millones de sesiones diarias a través de la nube de Zscaler para obtener puntuación de riesgo en tiempo real en cada transacción. Tal escala ofrece inteligencia de amenazas inaccesible para las implementaciones aisladas, creando un ciclo de retroalimentación que mejora continuamente la detección. Las tensiones geopolíticas, sin embargo, obligan a los hiperescaladores a construir nubes soberanas, lo que puede diluir los beneficios de la centralización. No obstante, con la adopción de SaaS en dos dígitos, el mercado de servicios de seguridad gestionados (MSSP) continúa pivotando decisivamente hacia la entrega con prioridad en la nube.

Por Tipo de Servicio: MDR Lidera la Evolución de la Detección de Amenazas

La Detección y Respuesta Gestionadas mantuvo el 27,05% de la participación del mercado de servicios de seguridad gestionados en 2025, registrando una CAGR del 12,72% a medida que los clientes exigen una contención activa en lugar de una monitorización solo por tickets. MDR fusiona la telemetría de endpoints, los datos de flujo de red y el contexto de identidad para identificar comportamientos anómalos. Los proveedores combinan la supervisión de analistas 24/7 con manuales de respuesta automatizados, aislando los hosts de paciente cero en segundos. La gestión tradicional de firewalls enfrenta la comoditización, pero sigue siendo necesaria para los controles perimetrales impulsados por el cumplimiento normativo. Los servicios de confianza cero centrados en la identidad están en auge, especialmente entre las empresas medianas con gran presencia en SaaS.

Las plataformas MDR habilitadas por IA, como Managed XSIAM de Red Canary, aprovechan los motores de correlación de registros para reducir el tiempo de permanencia y minimizar el impacto de las brechas. El mayor emparejamiento de MDR con la gestión de vulnerabilidades respalda ciclos de remediación continua. La mitigación de DDoS sigue siendo relevante para garantizar el tiempo de actividad, mientras que los servicios de IAM gestionados cierran las brechas de escalada de privilegios. En general, los paquetes MDR por capas posicionan a los proveedores como socios estratégicos, sustentando contratos fijos de tres a cinco años que aumentan el tamaño del mercado de servicios de seguridad gestionados para las ofertas orientadas a resultados.

Por Tipo de Proveedor: Los Especialistas Enfrentan el Desafío de los Hiperescaladores

Los MSSP especialistas en seguridad capturaron el 32,10% de los ingresos en 2025 debido a su profundidad de dominio y sus fuentes de amenazas seleccionadas. Sin embargo, los MSSP alineados con hiperescaladores se están expandiendo a una CAGR del 13,98%, impulsados por el acceso nativo a la telemetría y las herramientas de IA integradas en las consolas de nube. Las empresas que migran cargas de trabajo a nubes públicas encuentran atractiva la seguridad de panel único, erosionando la lealtad hacia los proveedores independientes. Los integradores de TI y los operadores de telecomunicaciones pivotan agrupando conectividad segura con servicios SOC, buscando márgenes en análisis de valor añadido en lugar de ancho de banda.

AT&T Dynamic Defense fusiona datos del borde de la red con el motor de amenazas de Palo Alto para diferenciarse en visibilidad de extremo a extremo. Las prácticas cibernéticas lideradas por consultoría se centran en la gobernanza, el riesgo y el cumplimiento, donde los márgenes de asesoramiento siguen siendo sólidos. Las fusiones y adquisiciones en curso, USD 45,7 mil millones en 2024, aceleran la convergencia, lo que lleva a los actores de nivel medio a formar alianzas o arriesgarse a la irrelevancia. A medida que los hiperescaladores enfatizan la seguridad llave en mano, los especialistas apuestan por nichos verticales como OT o la agilidad criptográfica, manteniendo la diversidad dentro del mercado de servicios de seguridad gestionados.

Por Industria del Usuario Final: El Sector Sanitario Acelera Superando a BFSI

BFSI mantuvo el primer lugar con una participación del 24,40% en el mercado de servicios de seguridad gestionados en 2025, pero el crecimiento se está estabilizando en relación con años anteriores. Las estrictas normas DORA y SEC mantienen el gasto elevado, pero los bancos han madurado sus prácticas SOC y negocian agresivamente en precio. El sector sanitario, con una CAGR del 13,22%, impulsa ahora la expansión incremental. La digitalización de los flujos de trabajo clínicos, la proliferación de dispositivos médicos de IoT y los estatutos de privacidad más estrictos empujan a los hospitales hacia la monitorización externalizada. La adopción de un SOC gestionado 24/7 por parte de BestSelf Behavioral Health ejemplifica cómo los proveedores mitigan la exposición de datos de pacientes mientras aprovechan los manuales regulatorios de los MSSP. Las entidades gubernamentales y de defensa valoran los SOC con aislamiento de red, mientras que la manufactura lidia con las brechas de visibilidad de activos OT. El comercio minorista y el comercio electrónico dependen de la seguridad de datos de titulares de tarjetas y la defensa contra bots, pero la estacionalidad condiciona los ciclos de adquisición. Las empresas de servicios energéticos priorizan el cumplimiento de NERC CIP e IEC 62443, exigiendo ingenieros familiarizados con los protocolos SCADA. Estos matices verticales animan a los MSSP a crear líneas de servicio específicas por industria, profundizando la segmentación en el mercado de servicios de seguridad gestionados.

Análisis Geográfico

América del Norte mantuvo el 29,05% de los ingresos globales en 2025, impulsada por las estrictas normas de divulgación de la SEC y el fácil acceso a financiación de capital de riesgo que impulsa la innovación en seguridad. Las empresas estadounidenses lideran la adopción de SOC impulsados por IA y proyectos piloto resistentes a la computación cuántica, mientras que las empresas de servicios públicos canadienses se centran en el fortalecimiento de infraestructuras críticas alineado con la orientación C-SCRM. El corredor automotriz de México adopta SOC cogestionados para compensar los déficits de talento. A pesar de la saturación en las grandes empresas, la penetración en el mercado medio sigue siendo impulsada por el impacto financiero del ransomware, manteniendo un gasto de dos dígitos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,95% hasta 2031. Los fabricantes japoneses refuerzan los activos OT tras múltiples brechas en la cadena de suministro; China enfatiza las plataformas SOC desarrolladas internamente bajo mandatos de localización de datos; las pequeñas y medianas empresas de India externalizan la monitorización de registros para cerrar las brechas de habilidades. Los bancos de la ASEAN enfrentan oleadas de fraude en pagos digitales, lo que lleva a los reguladores a aumentar las multas por notificación de brechas que impulsan la demanda del mercado de servicios de seguridad gestionados. Corea del Sur es pionera en marcos de protección de borde 5G, posicionando a los MSSP locales como exportadores de análisis de amenazas centrados en MEC.

Europa avanza de manera constante gracias a DORA y NIS2. Alemania invierte en defensas de control industrial, el Reino Unido enfatiza la resiliencia del sector financiero tras el Brexit, y Francia fomenta los SOC de nube soberana. Las pymes mediterráneas recurren a las suscripciones MDR para cumplir los requisitos de los seguros. Las estipulaciones de residencia de datos favorecen la construcción de SOC regionales, lo que obliga a los proveedores globales a asociarse con operadores de centros de datos nacionales. En conjunto, la armonización regulatoria y las iniciativas de financiación anclan un mercado de servicios de seguridad gestionados (MSSP) impulsado por el cumplimiento normativo en todo el continente.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, ya que ningún proveedor supera un tercio de los ingresos. Los especialistas en seguridad, los afiliados a hiperescaladores, los operadores de telecomunicaciones y las prácticas de consultoría compiten por la cartera de clientes. Los nuevos participantes nativos de IA presumen de tiempos medios de respuesta más rápidos, inundando a los prospectos con estadísticas de referencia; los actores establecidos responden integrando pilas XDR y automatizando manuales de respuesta. Las alianzas estratégicas se disparan: Verizon se asocia con Accenture para servicios de identidad, Kyndryl se une a Microsoft para la gestión de la postura de seguridad de datos. La convergencia de plataformas sustenta USD 45,7 mil millones de fusiones y adquisiciones en 2024, ejemplificada por la adquisición de Secureworks por parte de Sophos para combinar la telemetría de endpoints y redes.

Surgen oportunidades de espacio en blanco en torno a la visibilidad de OT, la migración a criptografía resistente a la computación cuántica y la facturación basada en uso. Los proveedores que capturan telemetría única —redes móviles, enlaces satelitales o sensores industriales— se diferencian a través de inteligencia de amenazas propia. Sin embargo, la exposición a responsabilidades y las restricciones de seguros disuaden a los participantes más pequeños. Entre 2025 y 2028, se esperan más consolidaciones a medida que los MSSP de mediana capitalización busquen capital para financiar las infraestructuras SOC soberanas requeridas por los reguladores locales. La competencia, sin embargo, también se amplía: los hiperescaladores de nube incorporan confianza cero y SIEM en paquetes de suscripción, desafiando a los proveedores SOC independientes a justificar el valor incremental.

Líderes de la Industria de Servicios de Seguridad Gestionados

AT&T Inc.

Secureworks Corp.

Broadcom Inc.

Trustwave Holdings, Inc. (the Chertoff Group)

Fortra, Llc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: T-Mobile y Palo Alto Networks lanzaron T-Mobile SASE con Palo Alto Networks, combinando cobertura 5G Advanced a nivel nacional y Prisma SASE para ofrecer conectividad y seguridad unificadas.

- Abril de 2025: Kyndryl y Microsoft presentaron Kyndryl Consult Data Security Posture Management, utilizando IA nativa de Azure para fortalecer la protección de datos en nube híbrida.

- Abril de 2025: AT&T y Palo Alto Networks introdujeron AT&T Dynamic Defense, combinando telemetría de red con prevención impulsada por IA para una respuesta al riesgo en tiempo real.

- Marzo de 2025: Verizon Business y Accenture formaron una asociación para mejorar los servicios de identidad, XDR gestionado y asesoramiento en riesgo cibernético.

- Enero de 2025: Cognizant se asoció con CrowdStrike para combinar la plataforma Falcon con el marco Neuro Cybersecurity de Cognizant para mejorar la defensa contra brechas en la nube.

Alcance del Informe Global del Mercado de Servicios de Seguridad Gestionados

El mercado de servicios de seguridad gestionados se define por los ingresos generados por diversas soluciones utilizadas en varias industrias a nivel mundial. El análisis se basa en investigación primaria y secundaria, capturando perspectivas del mercado. Profundiza en los principales impulsores y restricciones que dan forma al crecimiento del mercado.

El mercado de servicios de seguridad gestionados está segmentado por tipo de implementación (local y nube), por tipo de solución (detección y prevención de intrusiones, prevención de amenazas, denegación de servicio distribuida, gestión de firewall, seguridad de endpoints y evaluación de riesgos), por proveedor de servicios de seguridad gestionados (proveedores de servicios de TI, especialistas en seguridad gestionada y proveedor de servicios de telecomunicaciones), por industria del usuario final (BFSI, gobierno y defensa, comercio minorista, manufactura, salud y ciencias de la vida, TI y telecomunicaciones, y otros sectores verticales de usuarios finales), y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El informe ofrece pronósticos y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Local |

| Nube |

| Detección y Respuesta Gestionadas (MDR) |

| Gestión de Firewall y UTM |

| Detección/Prevención de Intrusiones |

| IAM Gestionado y Confianza Cero |

| Prevención de DDoS y Amenazas |

| Gestión de Vulnerabilidades y Parches |

| Otros |

| Integradores de Servicios de TI |

| MSSP Especialistas en Seguridad |

| MSSP Liderados por Telecomunicaciones |

| MSSP Hiperescaladores de Nube |

| Prácticas Cibernéticas Lideradas por Consultoría |

| BFSI |

| Gobierno y Defensa |

| Salud y Ciencias de la Vida |

| Manufactura e Industrial |

| Comercio Minorista y Comercio Electrónico |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Modelo de Implementación | Local | ||

| Nube | |||

| Por Tipo de Servicio | Detección y Respuesta Gestionadas (MDR) | ||

| Gestión de Firewall y UTM | |||

| Detección/Prevención de Intrusiones | |||

| IAM Gestionado y Confianza Cero | |||

| Prevención de DDoS y Amenazas | |||

| Gestión de Vulnerabilidades y Parches | |||

| Otros | |||

| Por Tipo de Proveedor | Integradores de Servicios de TI | ||

| MSSP Especialistas en Seguridad | |||

| MSSP Liderados por Telecomunicaciones | |||

| MSSP Hiperescaladores de Nube | |||

| Prácticas Cibernéticas Lideradas por Consultoría | |||

| Por Industria del Usuario Final | BFSI | ||

| Gobierno y Defensa | |||

| Salud y Ciencias de la Vida | |||

| Manufactura e Industrial | |||

| Comercio Minorista y Comercio Electrónico | |||

| TI y Telecomunicaciones | |||

| Energía y Servicios Públicos | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de servicios de seguridad gestionados en 2026?

El mercado está valorado en USD 43,03 mil millones en 2026.

¿Qué modelo de implementación concentra actualmente la mayor participación del mercado de servicios de seguridad gestionados?

La entrega basada en la nube lidera con una participación del 71,92% a partir de 2025.

¿Qué región geográfica se espera que crezca más rápido en servicios de seguridad gestionados?

Se prevé que Asia-Pacífico crezca a una CAGR del 12,95% hasta 2031.

¿Qué nueva regulación está acelerando la adopción de servicios de seguridad gestionados en Europa?

La Ley de Resiliencia Operativa Digital (DORA) exige una gestión continua del riesgo de TIC para las entidades financieras a partir de enero de 2025.

Última actualización de la página el: