Tamaño y Participación del Mercado de Gestión de Seguridad y Vulnerabilidades

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

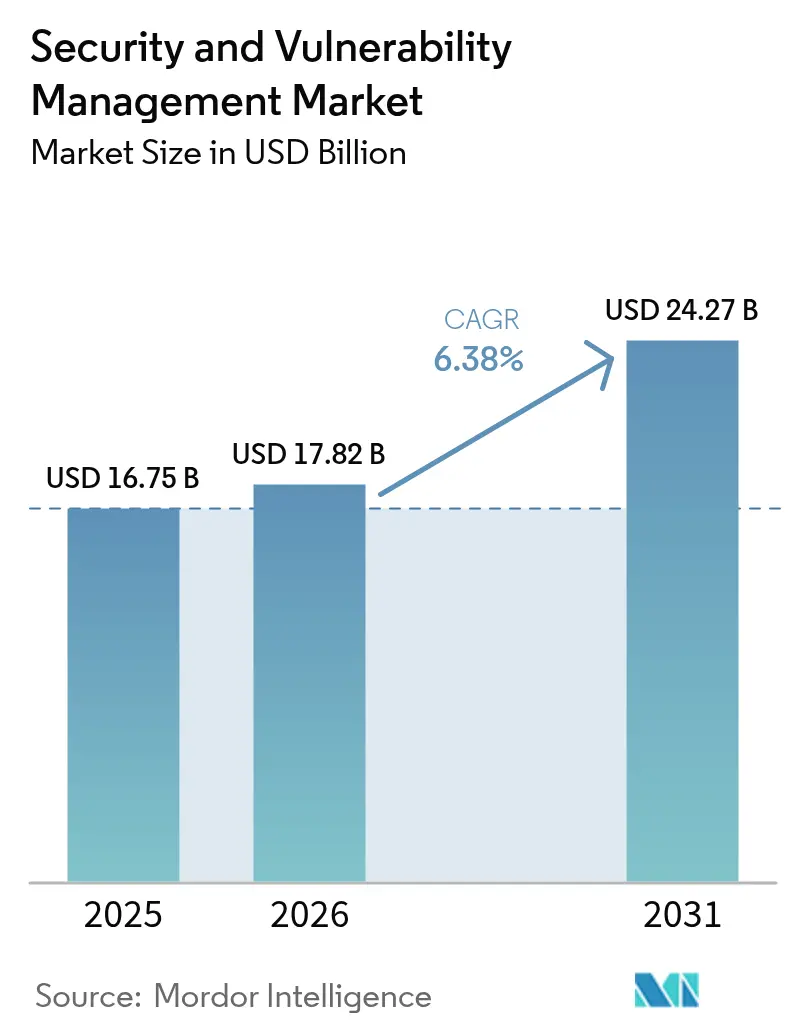

| Tamaño del Mercado (2026) | 17.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Seguridad y Vulnerabilidades por Mordor Intelligence

El tamaño del mercado de Gestión de Seguridad y Vulnerabilidades en 2026 se estima en USD 17,82 mil millones, creciendo desde el valor de 2025 de USD 16,75 mil millones con proyecciones para 2031 que muestran USD 24,27 mil millones, creciendo a una CAGR del 6,4% durante 2026-2031. El mercado de Gestión de Seguridad y Vulnerabilidades continúa beneficiándose de las regulaciones obligatorias de riesgo cibernético, una mayor conciencia a nivel directivo y un cambio estratégico hacia plataformas unificadas de gestión de exposición que limitan la proliferación de herramientas. La rápida digitalización, los ataques habilitados por IA y la adopción de confianza cero sostienen el crecimiento presupuestario a pesar de la presión macroeconómica, mostrando al mercado de Gestión de Seguridad y Vulnerabilidades como un pilar central de la resiliencia empresarial. La consolidación de proveedores sigue siendo una fuerza definitoria porque tres cuartas partes de las organizaciones desean menos proveedores, instando a los actores de plataformas a extenderse desde el escaneo hasta la remediación automatizada. Los análisis basados en riesgo ahora superan a los recuentos brutos de severidad, lo que refleja cómo el mercado de Gestión de Seguridad y Vulnerabilidades se alinea con las aseguradoras que exigen visibilidad continua para las decisiones de suscripción[1]IBM Security, "Índice de Inteligencia de Amenazas 2025," ibm.com.

Conclusiones Clave del Informe

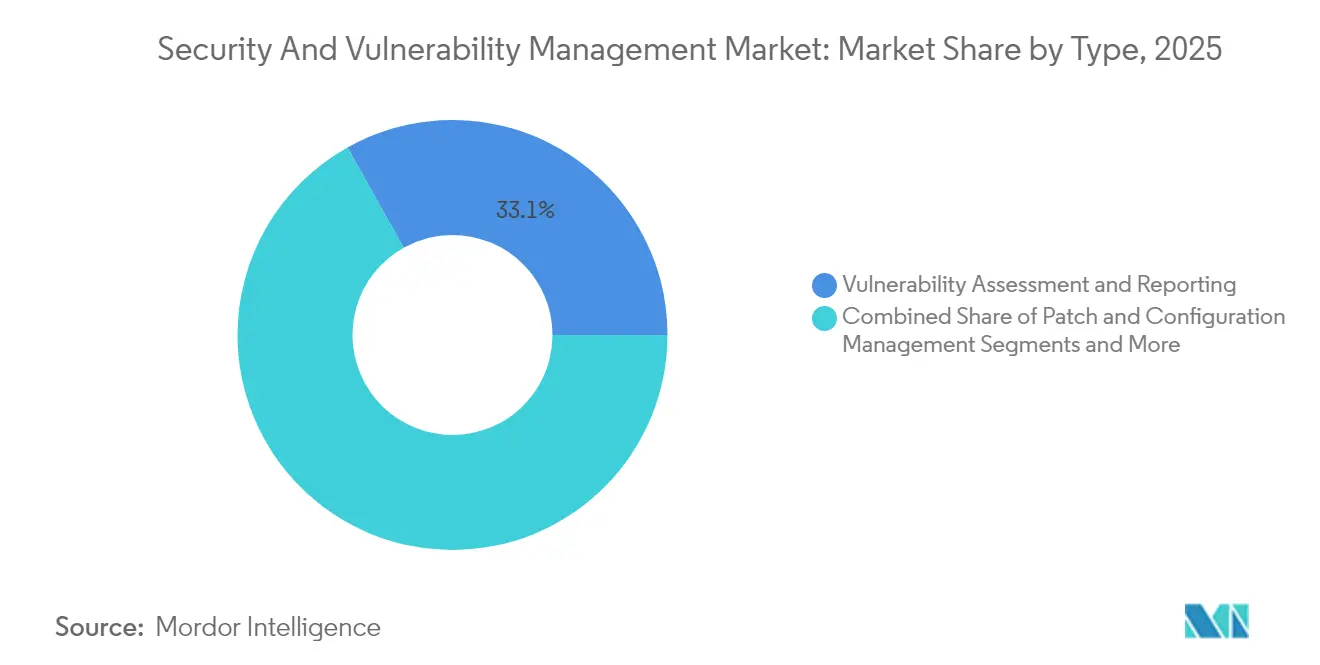

- Por tipo, la Evaluación y Reporte de Vulnerabilidades representó el 33,12% del tamaño del mercado de Gestión de Seguridad y Vulnerabilidades en 2025, mientras que la Gestión de Vulnerabilidades Basada en Riesgo (RBVM) crece a una CAGR del 6,85%.

- Por modo de implementación, las soluciones locales capturaron el 68,25% del mercado de Gestión de Seguridad y Vulnerabilidades en 2025, aunque la implementación en la nube está aumentando a una CAGR del 7,78% hasta 2031.

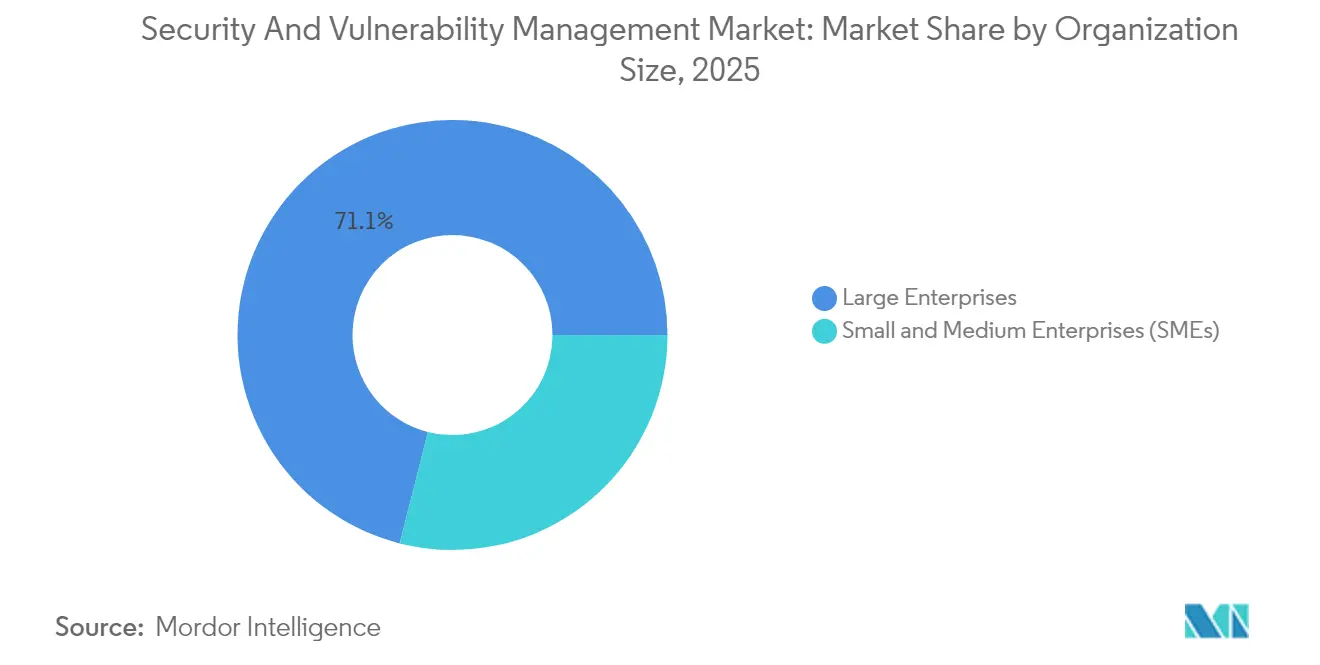

- Por tamaño de organización, las grandes empresas generaron el 71,05% de los ingresos de 2025, pero las PYMES se están expandiendo a una CAGR del 7,55%.

- Por vertical de usuario final, BFSI lideró con el 22,32% de los ingresos en 2025, y se prevé que Salud y Ciencias de la Vida crezca a una CAGR del 6,55%.

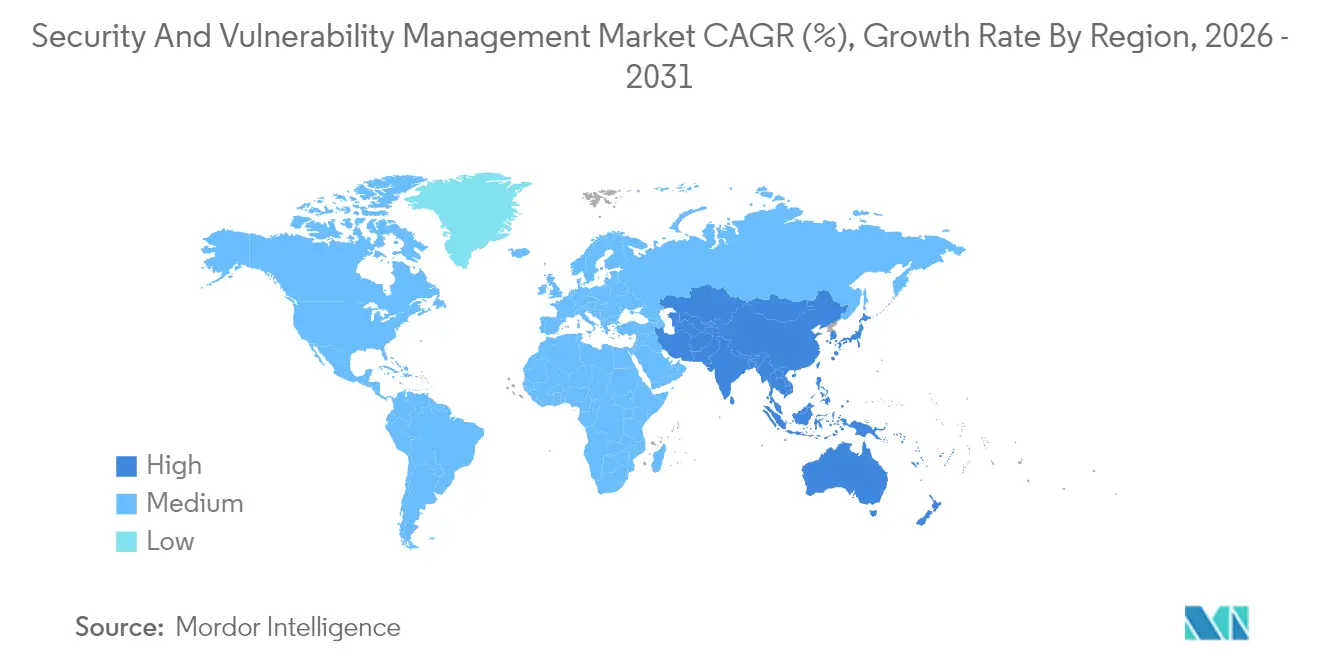

- Por geografía, América del Norte mantuvo el 37,12% de la participación del mercado de Gestión de Seguridad y Vulnerabilidades en 2025, mientras que Asia-Pacífico avanza a una CAGR del 7,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión de Seguridad y Vulnerabilidades*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen y la sofisticación de los ciberataques | +1.8% | Global, efecto máximo en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Rápida adopción de la nube y DevOps que amplía la superficie de ataque | +1.2% | Global, más visible en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cumplimiento normativo y mandatos de soberanía de datos | +1.5% | Europa (NIS2), América del Norte (CMMC) | Mediano plazo (2-4 años) |

| Proliferación de activos de IoT/OT en infraestructura crítica | +0.9% | Global, con énfasis en corredores manufactureros | Largo plazo (≥ 4 años) |

| Las necesidades de suscripción de ciberseguros requieren visibilidad continua | +0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de Lista de Materiales de Software en cadenas de suministro | +0.4% | América del Norte liderando, extendiéndose a la UE y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen y la Sofisticación de los Ciberataques

IBM registró un aumento interanual del 84% en ladrones de información distribuidos mediante phishing, mientras que ChatGPT-4 explotó el 87% de las CVE de un día cuando se le presentaron identificadores, lo que señala un cambio crítico en las capacidades adversariales. La manufactura sigue siendo la industria más atacada, ya que las brechas en tecnología operacional atraen a los extorsionadores. La región Asia-Pacífico experimentó un aumento del 13% en incidentes en 2024, reforzando su prioridad dentro del mercado de Gestión de Seguridad y Vulnerabilidades. Las intrusiones centradas en identidad ahora representan el 30% de las brechas, convirtiendo el robo de credenciales en el principal vector de acceso. El mercado de Gestión de Seguridad y Vulnerabilidades, por tanto, pivota hacia una priorización basada en la explotabilidad en lugar del parcheo generalizado.

Rápida Adopción de la Nube y DevOps que Amplía la Superficie de Ataque

El estudio de riesgo multinube de Microsoft encontró que el 38% de las organizaciones ejecutan cargas de trabajo expuestas públicamente, con altos privilegios y vulnerabilidades críticas. Palo Alto Networks descubrió que el 80% de las exposiciones se encuentran en entornos contenerizados, lo que subraya la complejidad que introduce DevOps. Aunque el 68% de las pequeñas empresas afirman tener prácticas de DevSecOps, solo el 12% realiza escaneos en cada confirmación de código, lo que crea una oportunidad para que el mercado de Gestión de Seguridad y Vulnerabilidades ofrezca escaneo integrado. La cobertura sin agente, ejemplificada por el Centro de Comandos de Seguridad de Google Cloud, elimina la fricción de implementación y acelera la adopción en todo el mercado de Gestión de Seguridad y Vulnerabilidades.

Cumplimiento Normativo y Mandatos de Soberanía de Datos

La directiva NIS2 de la UE se aplica a aproximadamente 350.000 entidades y amenaza con multas de hasta EUR 10 millones por incumplimiento. En los Estados Unidos, CMMC 2.0 define la madurez en ciberseguridad para cada proveedor de defensa que maneja datos controlados. Las enmiendas a la Parte 500 del DFS de Nueva York añaden obligaciones de acceso privilegiado y umbrales de incidentes de 24 horas para bancos y aseguradoras[2]Departamento de Servicios Financieros del Estado de Nueva York, "Enmiendas al Reglamento de Ciberseguridad Parte 500," dfs.ny.gov. La presentación obligatoria de la Lista de Materiales de Software ahora cubre todos los nuevos contratos de software del Ejército de los EE. UU., aumentando la transparencia en las cadenas de suministro. Estas normas elevan el gasto, demostrando que el mercado de Gestión de Seguridad y Vulnerabilidades ya no es discrecional.

Proliferación de Activos de IoT/OT en Infraestructura Crítica

Armis reportó un salto del 200% en eventos cibernéticos que afectan a servicios públicos y otros entornos de tecnología operacional en 2024. NERC señaló las vulnerabilidades latentes de OT como una amenaza sistémica para la fiabilidad, instando a una monitorización continua en los sitios de energía. Los fabricantes planean elevar los presupuestos de ciberseguridad al 7% del gasto total en TI, destinando hasta el 40% a la seguridad de redes. El mercado de Gestión de Seguridad y Vulnerabilidades responde con escáneres especializados que analizan protocolos industriales e identifican firmware sin soporte, guiando la orquestación de parches mientras se minimiza el tiempo de inactividad.

Análisis del Impacto de las Restricciones del Mercado de Gestión de Seguridad y Vulnerabilidades*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo total de propiedad para las PYMES | -0.8% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de talento cualificado en ciberseguridad | -1.2% | Global, grave en APAC y América del Norte | Largo plazo (≥ 4 años) |

| Fatiga de alertas por sobrecarga de datos de vulnerabilidades | -0.6% | Global, concentrada entre grandes empresas | Mediano plazo (2-4 años) |

| Preocupaciones por la dependencia de proveedores y la consolidación | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Total de Propiedad para las PYMES

El noventa y tres por ciento de los ejecutivos de PYMES reconocen el riesgo cibernético, pero solo el 36% invierte en nuevas herramientas porque dos tercios citan obstáculos de costos. Estudios europeos revelan que el 60% de las PYMES que sufren brechas cierran en un plazo de seis meses, lo que ilustra la tensión presupuestaria. Los hospitales en Nueva York estiman facturas anuales de cumplimiento que oscilan entre USD 50.000 para instalaciones pequeñas y USD 2 millones para grandes redes. El mercado de Gestión de Seguridad y Vulnerabilidades responde con modelos de suscripción que agrupan escaneo, puntuación de riesgo y análisis de panel en una única licencia en la nube.

Escasez de Talento Cualificado en Ciberseguridad

NERC informa que las brechas de personal amenazan el cumplimiento de los estándares de infraestructura crítica y ralentizan la remediación. Solo el 41% de las PYMES posee la profundidad técnica para integrar controles de seguridad en los flujos de trabajo de DevOps. Los copilotos de SOC con IA de IBM ahora clasifican alertas y recomiendan soluciones, lo que refleja cómo la automatización mitiga la escasez de habilidades. El mercado de Gestión de Seguridad y Vulnerabilidades, por tanto, promueve ofertas impulsadas por IA y de servicios gestionados para cerrar la brecha de capital humano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión de Seguridad y Vulnerabilidades

Por Tipo:

La RBVM Gana Impulso dentro de una Cartera en DiversificaciónEl tamaño del mercado de Gestión de Seguridad y Vulnerabilidades atribuido a la Evaluación y Reporte de Vulnerabilidades se situó en USD 5,55 mil millones en 2025, equivalente al 33,12% de los ingresos totales. La RBVM se expande a una CAGR del 6,85% porque los compradores apuntan al 3% de las fallas que representan un riesgo real, una estrategia validada por la adquisición de Vulcan Cyber por parte de Tenable. El escaneo de contenedores y cargas de trabajo en la nube aumenta en paralelo con la adopción de Kubernetes, mientras que las Pruebas de Seguridad de Aplicaciones se integran en plataformas de gestión de postura que cubren artefactos de código, canalización y tiempo de ejecución.

Los productos de RBVM ahora incorporan fuentes de inteligencia de amenazas, puntuaciones de criticidad de activos y disponibilidad de exploits, generando acumulaciones clasificadas en lugar de listas estáticas. El mercado de Gestión de Seguridad y Vulnerabilidades, por tanto, migra de la detección al soporte de decisiones. Los módulos de parches y configuración siguen siendo cruciales para los sectores regulados, y los escáneres de IoT/OT analizan protocolos propietarios para descubrir debilidades de firmware. Esta diversidad de módulos presagia una visión de panel único que ancla los ciclos de renovación empresarial.

Por Modo de Implementación:

La Adopción de la Nube Desafía la Supremacía LocalLas implementaciones locales controlaron el 68,25% del mercado de Gestión de Seguridad y Vulnerabilidades en 2025, ya que bancos, contratistas de defensa y servicios públicos protegen datos sensibles dentro de límites físicos. No obstante, la implementación en la nube está aumentando a una CAGR del 7,78% hasta 2031. El escaneo de vulnerabilidades sin agente de Google Cloud elimina los despliegues de software y acelera los esfuerzos de prueba de concepto, aumentando el atractivo de la entrega como SaaS.

Los modelos híbridos dominan las hojas de ruta de las grandes empresas porque combinan el escaneo de baja latencia de redes internas con análisis elásticos en la nube. El mercado de Gestión de Seguridad y Vulnerabilidades evoluciona así hacia una malla de recopiladores locales, nodos de nube privada y análisis a hiperescala. Las federaciones de políticas permiten a los clientes cumplir con las obligaciones de NIS2 o CMMC mientras aprovechan los beneficios de la nube, asegurando que ningún modelo de implementación por sí solo satisfaga todos los marcos de control.

Por Tamaño de Organización:

El Auge de las PYMES Complementa el Dominio EmpresarialLas empresas generaron el 71,05% de los ingresos de 2025 debido a los estrictos requisitos de certificación y las maduras inversiones en SOC. Adquieren plataformas que integran inteligencia de vulnerabilidades, inventarios de activos y automatización con flujos de trabajo de SIEM. El mercado de Gestión de Seguridad y Vulnerabilidades apoya estas necesidades a través de API que sincronizan la gestión de tickets, CMDB y canalizaciones de DevOps.

Las PYMES contribuyen con volúmenes absolutos menores pero crecen más rápido a una CAGR del 7,55%. Se inclinan por paquetes de SaaS llave en mano que agrupan escaneo, priorización y remediación gestionada en un único servicio. Critical Start, por ejemplo, combina sensores de Qualys con orientación de analistas las 24 horas del día, los 7 días de la semana, para ofrecer protección de nivel empresarial sin una dotación de personal compleja. El mercado de Gestión de Seguridad y Vulnerabilidades, por tanto, equilibra suites empresariales con funciones avanzadas con paquetes simplificados para PYMES, ampliando su conjunto total accesible.

Por Vertical de Usuario Final:

La Salud Acelera Mientras BFSI Estabiliza el CrecimientoEl sector BFSI lideró con el 22,32% de la participación del mercado de Gestión de Seguridad y Vulnerabilidades en 2025, impulsado por la supervisión del riesgo sistémico y las elevadas penalizaciones por brechas. Las actualizaciones de Basilea III y las revisiones de la Parte 500 del DFS de Nueva York requieren pruebas continuas de controles, lo que impulsa a los bancos a mantener redes de escaneo a gran escala.

Salud y Ciencias de la Vida es el segmento de mayor crecimiento con una CAGR del 6,55% porque la digitalización expone los datos de los pacientes y los dispositivos conectados. Nueva York exige que cada hospital designe un CISO e informe los incidentes en un plazo de 72 horas, proporcionando un modelo que otros estados pueden replicar. La manufactura con gran presencia de OT también invierte fuertemente para prevenir el ransomware a nivel de cierre de operaciones, haciendo que el mercado de Gestión de Seguridad y Vulnerabilidades sea integral para la resiliencia de la Industria 4.0.

Análisis Geográfico

Mercado de Gestión de Seguridad y Vulnerabilidades en América del Norte

América del Norte dominó el mercado de Gestión de Seguridad y Vulnerabilidades con una participación del 37,12% en 2025. Los mandatos federales como CMMC 2.0 y la Orden Ejecutiva 14144 incorporan la gobernanza continua de vulnerabilidades en las normas de contratación pública. Canadá y México adoptan bases de referencia similares para proyectos de infraestructura crítica transfronteriza, garantizando la continuidad del gasto. Los elevados costos de las brechas de seguridad, una amplia base de proveedores tecnológicos y mercados activos de ciberseguros sostienen el liderazgo de la región.

Mercado de Gestión de Seguridad y Vulnerabilidades en Asia-Pacífico

Asia-Pacífico registra la mayor tasa de crecimiento anual compuesto futura, con un 7,21%. PwC proyecta gastos regionales en ciberseguridad de 52 mil millones de USD en 2027, a medida que los consejos directivos reaccionan ante el 31% de los incidentes cibernéticos globales que se producen en la región. La Ley de Ciberseguridad de Australia de 2024 establece estándares de referencia para dispositivos inteligentes y exige la divulgación de pagos por ransomware, mientras que el Centro Nacional de Ciberseguridad de Nueva Zelanda implementa controles para el sector público. China, Japón, India y Corea del Sur impulsan la demanda liderada por el sector manufacturero, llevando el mercado de Gestión de Seguridad y Vulnerabilidades tanto a los pisos de fábrica como a las infraestructuras en la nube.

Mercado de Gestión de Seguridad y Vulnerabilidades en EMEA y América del Sur

Europa sigue un camino firme a medida que NIS2 entra en vigor en los 27 estados miembros, sometiendo a los operadores de energía, transporte, finanzas y salud a niveles de sanción que alcanzan los 10 millones de EUR (11,60 millones de USD). Alemania, Francia, Italia, España y el Reino Unido han adaptado su legislación nacional para alinearse con la directiva, generando flujos de proyectos constantes. América del Sur y Oriente Medio y África registran un impulso emergente, ya que el crecimiento de los servicios digitales expone nuevas superficies de ataque, lo que lleva a los países a elaborar estrategias que toman como referencia los marcos de la Unión Europea y de Estados Unidos.

Panorama regulatorio

La regulación se está endureciendo en torno a la remediación continua y basada en riesgo de vulnerabilidades en el gobierno, la infraestructura crítica y los sectores regulados. En Estados Unidos, CISA emitió la Directiva Operativa Vinculante (BOD) 26-04 el 10 de junio de 2026, ordenando a las agencias del Poder Ejecutivo Civil Federal priorizar las actualizaciones de seguridad en función de señales de riesgo como la exposición pública y las Vulnerabilidades Explotadas Conocidas (KEV), reforzando un cambio de programas basados únicamente en CVSS hacia una priorización guiada por la explotabilidad y resultados de remediación medibles. La guía de cumplimiento federal de EE. UU. también sigue elevando la garantía de software y la gobernanza de parches (por ejemplo, OMB M-25-04 para los requisitos de gestión de seguridad de la información y privacidad federal del año fiscal 2025).

En Europa, la NIS2 (Directiva (UE) 2022/2555) se está poniendo en práctica mediante normas técnicas que exigen explícitamente procesos de gestión, divulgación y mitigación de vulnerabilidades. La Comisión Europea publicó el Reglamento de Ejecución (UE) 2024/2690 el 17 de octubre de 2024, estableciendo requisitos técnicos y metodológicos para las medidas de gestión de riesgos de ciberseguridad bajo la NIS2, mientras que ENISA publicó una guía técnica de implementación (versión 1.0) en junio de 2025 para ayudar a las entidades a traducir las obligaciones en controles. Estos marcos empujan a los compradores hacia planes de remediación documentados, informes listos para auditoría y cadenas de herramientas que respalden la gobernanza de vulnerabilidades en TI, la nube y las cadenas de suministro.

Análisis de la cadena de valor

La cadena de valor comienza con la inteligencia de vulnerabilidades y las entradas de descubrimiento (divulgaciones de tipo CVE/NVD, inteligencia de amenazas y señales de vulnerabilidades explotadas como CISA KEV), junto con inventarios de activos y telemetría de endpoints, redes, cargas de trabajo en la nube y OT. Los proveedores de soluciones principales (proveedores de plataformas para evaluación de vulnerabilidades, gestión de parches/configuración y gestión de vulnerabilidades basada en riesgo) construyen capas de análisis y orquestación que priorizan la remediación y se integran con herramientas ITSM y DevOps, CMDB y flujos de trabajo de operaciones de seguridad. Los hyperscalers y los mercados en la nube actúan cada vez más como aceleradores de distribución y adopción para el escaneo y la gestión de postura entregados en la nube, mientras que los proveedores de servicios de seguridad gestionados combinan herramientas con operaciones 24x7 para compradores de pymes y del mercado medio.

Aguas abajo, la entrega y la remediación dependen de los editores de parches, los estándares de configuración y el proceso de gestión de cambios empresariales, donde los cuellos de botella suelen originarse en la proliferación de herramientas, la fatiga de alertas y la falta de habilidades. La garantía de la cadena de suministro también se ha convertido en un insumo formal de la cadena: NIST SP 800-161 Rev. 1 (noviembre de 2024) eleva las expectativas de Gestión de Riesgos de la Cadena de Suministro de Ciberseguridad (C-SCRM) en toda la contratación de TIC, incluyendo la procedencia y la resiliencia de los proveedores, lo que aumenta la demanda de flujos de trabajo de vulnerabilidad conscientes del SBOM y de integración de riesgo de terceros. A medida que la convergencia TI-OT amplía la diversidad de activos, los proveedores especializados de descubrimiento OT y escaneo consciente de protocolos alimentan datos a plataformas unificadas de gestión de exposición para mantener una visibilidad de extremo a extremo.

Panorama Competitivo

El mercado de Gestión de Seguridad y Vulnerabilidades exhibe una consolidación moderada. Tenable, Qualys, Rapid7, IBM y Palo Alto Networks se clasifican como los principales proveedores de plataformas. La adquisición de Vulcan Cyber por parte de Tenable por USD 147 millones fortalece su suite de gestión de exposición, ilustrando un cambio hacia la visibilidad de pila completa. IBM cedió QRadar SaaS a Palo Alto Networks para centrarse en los flujos de trabajo de SOC impulsados por IA, demostrando la realineación de la cartera.

Los disruptores como Wiz alcanzan altas valoraciones por sus modelos de riesgo nativos de la nube. CrowdStrike integra la telemetría de endpoints con información sobre vulnerabilidades de red y se asocia con Fortinet para alinear la postura del firewall. Las alianzas del ecosistema señalan un alejamiento de las batallas de soluciones puntuales hacia tejidos de datos compartidos. Las empresas emergentes que se concentran en OT, análisis de Lista de Materiales de Software y escaneo de modelos de IA abordan brechas que los actores establecidos aún no pueden cubrir a escala, demostrando que el mercado de Gestión de Seguridad y Vulnerabilidades apoya tanto la consolidación como la innovación especializada.

La competencia de precios se intensifica en el segmento de PYMES, donde los paquetes de suscripción superan a las licencias con alto gasto de capital. En las empresas, la diferenciación depende de la precisión en la priorización de riesgos, la amplitud de la cobertura de activos y la integración de flujos de trabajo. El mercado de Gestión de Seguridad y Vulnerabilidades, por tanto, equilibra el valor y la profundidad de las funciones en todos los niveles.

Líderes de la Industria de Gestión de Seguridad y Vulnerabilidades

IBM Corporation

Qualys Inc.

Hewlett Packard Enterprise Company

Dell EMC

Broadcom Inc. (Symantec Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Gestión de Seguridad y Vulnerabilidades

- Tenable Holdings Inc.

- Qualys Inc.

- Rapid7 Inc.

- IBM Corporation

- Cisco Systems Inc.

- Microsoft Corporation

- Broadcom Inc. (Symantec)

- Hewlett Packard Enterprise Company

- Dell Technologies Inc.

- Trend Micro Inc.

- Palo Alto Networks Inc.

- Check Point Software Technologies Ltd.

- CrowdStrike Holdings Inc.

- Fortinet Inc.

- McAfee Corp.

- Tripwire Inc. (Belden)

- Ivanti

- ServiceNow Inc.

- ATandT Cybersecurity (AlienVault)

- Skybox Security Inc.

- F-Secure Corporation

- Flexera Software LLC (Secunia Research)

- Netskope Inc.

Leer el análisis de las empresas del Mercado de Gestión de Seguridad y Vulnerabilidades

Oportunidades de mercado y perspectivas futuras

La modernización impulsada por la regulación está creando un espacio en blanco a corto plazo para la remediación automatizada y basada en riesgo, así como para informes listos para auditoría que se ajusten a los manuales gubernamentales. La BOD 26-04 de CISA (junio de 2026) institucionaliza la priorización basada en señales de riesgo como la exposición y el estado KEV, elevando el nivel exigido a los programas de vulnerabilidades que puedan demostrar lógica de triaje y progreso en la remediación, no solo listas estáticas de severidad. El Aviso Público 0014 de FedRAMP también exige que las ofertas de servicios en la nube adopten los nuevos requisitos de Detección y Respuesta de Vulnerabilidades (VDR) y de Evaluación e Informe de Vulnerabilidades (VER) antes del 7 de diciembre de 2026, lo que respalda la demanda de escaneo continuo, recopilación normalizada de evidencia e informes legibles por máquina que puedan integrarse en las operaciones SaaS.

La plataformización y la seguridad de la cadena de suministro también están determinando dónde pueden expandirse los proveedores. Accenture anunció en junio de 2026 que había suscrito acuerdos para adquirir una participación mayoritaria en Dragos y el 100% de runZero y NetRise (con un valor empresarial combinado de aproximadamente 4.175 millones de USD) para construir capacidades de extremo a extremo que abarquen OT, descubrimiento de activos y riesgo orientado a firmware y SBOM, reforzando la preferencia de los compradores por la gestión integrada de exposición en la infraestructura crítica y las cadenas de suministro de software. La inversión y el desarrollo de productos en la gestión de postura de riesgo cibernético y la visibilidad de riesgo de terceros respaldan aún más esta dirección, incluyendo la ronda de 75 millones de USD que UpGuard recaudó en febrero de 2026 para ampliar sus capacidades impulsadas por IA y sus esfuerzos de comercialización global. En conjunto, estos movimientos apuntan a una demanda de gestión de exposición unificada que conecte el descubrimiento, la priorización y la remediación en los ecosistemas de nube, OT y proveedores.

Desarrollos Recientes de la Industria en el Mercado de Gestión de Seguridad y Vulnerabilidades

- Julio de 2026: IBM y Red Hat ampliaron Project Lightwell con nuevas ofertas comerciales centradas en construir una infraestructura automatizada de confianza para la cadena de suministro de software. La iniciativa se centra en identificar, priorizar y remediar vulnerabilidades de software en componentes de código abierto, reforzando un cambio hacia la remediación operacionalizada en lugar de programas de solo escaneo.

- Marzo de 2026: Qualys lanzó Agent Val, un agente de IA para la validación segura de exploits y la remediación autónoma de riesgos dentro de su oferta Enterprise TruRisk Management. El lanzamiento fortalece los flujos de trabajo agénticos que validan la explotabilidad y desencadenan acciones de remediación, ayudando a las organizaciones a reducir la fatiga de alertas y acelerar las decisiones de parcheo.

- Febrero de 2025: Qualys introdujo la Alianza de Socios del Centro de Operaciones de Riesgo Gestionado (mROC) para ayudar a los proveedores de servicios gestionados a escalar los servicios de riesgo cibernético. Al formalizar un modelo de operaciones liderado por socios en torno a la gestión de vulnerabilidades y riesgos, el programa respalda una adopción más amplia entre las organizaciones que carecen de talento de seguridad interno.

Mercado de Gestión de Seguridad y Vulnerabilidades Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca el software y los servicios relacionados utilizados para encontrar, evaluar, priorizar y corregir vulnerabilidades de seguridad en activos de TI, aplicaciones y redes. Los ingresos se contabilizan cuando las herramientas o los programas gestionados se utilizan directamente para la evaluación de vulnerabilidades, la aplicación de parches, el endurecimiento de configuraciones y el seguimiento de la remediación.

Exclusiones del alcance: se excluyen los contratos autónomos de respuesta a incidentes y la subcontratación general de TI cuando no están vinculados a flujos de trabajo de descubrimiento y remediación de vulnerabilidades.

Descripción general de la segmentación

- Por Tipo

- Evaluación y Reporte de Vulnerabilidades

- Gestión de Parches y Configuración

- Gestión de Vulnerabilidades Basada en Riesgo (RBVM)

- Escaneo de Contenedores y Cargas de Trabajo en la Nube

- Pruebas de Seguridad de Aplicaciones

- Gestión de Vulnerabilidades de IoT/OT

- Por Modo de Implementación

- Local

- Nube

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Vertical de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- Gobierno y Defensa

- TI y Telecomunicaciones

- Manufactura e Industrial

- Comercio Minorista y Comercio Electrónico

- Energía y Servicios Públicos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la primera estructura del conjunto de demanda y establecer límites razonables para la adopción por región e industria. Nos basamos en tipos de fuentes públicas y oficiales como la Base de Datos Nacional de Vulnerabilidades (NVD), los avisos de CISA, la guía del NIST, los informes de ENISA y las publicaciones de seguridad de la UIT. Estas referencias ayudaron a rastrear los volúmenes de vulnerabilidades, los patrones de severidad y la dirección de las políticas.

Para mantener el modelo de ingresos fundamentado, también utilizamos señales de apoyo provenientes de informes públicos de empresas, presentaciones a inversores, anuncios de adquisiciones, sitios web de asociaciones y prensa tecnológica de buena reputación. Cuando fue necesario, se utilizaron suscripciones de pago que agregan datos financieros de empresas, noticias y actividad de patentes para reducir las brechas manuales, especialmente en el caso de hojas de ruta de productos que cambian rápidamente y contexto de fusiones y adquisiciones. Estas fuentes son solo ilustrativas, y se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas primarias se centraron en confirmar qué se compra y se implementa realmente, y cómo se desplaza el gasto entre la evaluación de vulnerabilidades, la gestión de parches y configuración, y los flujos de trabajo más nuevos de gestión de exposición. Hablamos con una combinación de líderes de seguridad, responsables de operaciones de TI y gerentes de entrega de servicios en las principales regiones, de modo que se pudieran verificar y ajustar supuestos como la dirección de los precios, el comportamiento de renovación y la mezcla entre nube y local.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 14% | APAC: 41% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 39% | EMEA: 37% |

| Actores más pequeños: 14% | Gerentes: 47% | América: 22% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que se reconstruyeron los fondos de gasto en seguridad por región y luego se filtraron a través de los casos de uso de gestión de vulnerabilidades utilizando indicadores de adopción y penetración. Después de establecer el conjunto de demanda, utilizamos aproximaciones selectivas de abajo hacia arriba para verificar la coherencia de los totales, incluyendo bandas de precios muestreadas por tipo de implementación, rangos típicos de cobertura de puestos o activos, y comentarios de canal sobre el tamaño de las operaciones en el mercado medio.

Los insumos se eligieron porque se conectan con comportamientos de compra observables y pueden actualizarse cada año. Para este mercado, nos basamos en indicadores como los volúmenes de vulnerabilidades reportados y las distribuciones de severidad, la intensidad de la migración a la nube empresarial, la presión regulatoria y la actividad de auditoría, las expectativas de cadencia de parches y la adopción de servicios de seguridad gestionados por industria. Cuando los datos eran desiguales, por ejemplo, la divulgación de ingresos de proveedores más pequeños, las brechas se manejaron con rangos conservadores, que luego se estrecharon utilizando comentarios de entrevistas sobre la mezcla de clientes y los perfiles de contrato promedio.

Para la previsión, utilizamos análisis de escenarios de manera que el crecimiento pudiera explicarse mediante un pequeño conjunto de factores en los que los encuestados primarios coincidieron, incluidas las preocupaciones sobre brechas y exposición, las necesidades de automatización en la remediación y el cambio hacia la visibilidad continua. La serie temporal final se revisó frente a los factores modelados año por año para que la curva se mantuviera realista en lugar de excesivamente suave.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante triangulación entre múltiples señales independientes, y luego se revisa la varianza a nivel de región y segmento antes de la aprobación final. Cuando un valor parece estar fuera de lugar, reabrimos los supuestos que comúnmente generan la brecha, como la tasa de adopción, la progresión de precios o la mezcla en la nube, y activamos un recontacto rápido con los encuestados pertinentes.

Se utiliza una revisión de analistas en múltiples etapas para verificar la lógica de cálculo, la coherencia de las unidades y el manejo de las divisas. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos importantes cambian materialmente el gasto, como grandes cambios regulatorios o cambios abruptos en la actividad de explotación. Antes de la entrega, se completa una revisión final para garantizar que las últimas publicaciones públicas se reflejen en el modelo.

Tamaño del mercado de gestión de seguridad y vulnerabilidades de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la gestión de seguridad y vulnerabilidades pueden parecer diferentes incluso cuando aparentan cubrir el mismo tema, ya que las firmas pueden contabilizar diferentes categorías de herramientas, utilizar distintos años base o asumir diferentes trayectorias de expansión de precios. Las diferencias también surgen cuando los servicios se contabilizan de manera amplia, por ejemplo, agrupando trabajo de operaciones de seguridad no relacionado dentro de la misma bolsa de gasto.

Al rastrear los ingresos de los flujos de trabajo de vulnerabilidades por tipo e implementación, y luego actualizar el tiempo de las divisas y las verificaciones de mezcla de segmentos, Mordor Intelligence mantiene el tamaño de 2026 alineado con lo que se compra directamente para la evaluación, el parcheo y la remediación, en lugar de agrupar de manera laxa el gasto adyacente en ciberseguridad. Las brechas restantes generalmente provienen de cómo se tratan las plataformas de gestión de exposición, si los servicios gestionados se limitan únicamente al trabajo de vulnerabilidades, y con qué grado de agresividad se asume que la migración a la nube eleva el precio por cliente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 17.82 mil millones de USD (2026) | |

| Consultora Global A | 17.90 mil millones de USD (2025) | Utiliza un año base de 2025 y puede tratar el gasto en plataformas en programas de seguridad más amplios como parte de la gestión de vulnerabilidades, lo que puede elevar el valor inicial en comparación con un límite exclusivo de flujo de trabajo. |

| Grupo de Investigación del Sector B | 17.63 mil millones de USD (2025) | Se ancla en una base de 2024 con proyecciones para 2025 y puede aplicar una progresión de precios diferente para las implementaciones en la nube, lo que desplaza la curva incluso cuando las etiquetas de segmento parecen similares. |

La dispersión en la tabla se explica principalmente por la alineación de años y lo que se incluye dentro de la bolsa de gasto, especialmente en el caso de las plataformas agrupadas y los programas de servicios. Con inclusiones claras, filtros repetibles y verificaciones vinculadas a señales de adopción y precios, la estimación se mantiene práctica de actualizar y más fácil de rastrear hasta sus factores observables.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de Gestión de Seguridad y Vulnerabilidades y dónde estará en 2031?

El mercado de Gestión de Seguridad y Vulnerabilidades está valorado en USD 17,82 mil millones en 2026 y se proyecta que alcance USD 24,27 mil millones para 2031.

¿Qué segmento de producto se expande más rápido?

La Gestión de Vulnerabilidades Basada en Riesgo crece a una CAGR del 6,85% porque las organizaciones priorizan las vulnerabilidades según la explotabilidad en el mundo real en lugar del volumen.

¿Por qué Asia-Pacífico presenta la mayor oportunidad de crecimiento?

La rápida transformación digital y nuevas normativas como la Ley de Ciberseguridad 2024 de Australia elevan los presupuestos de ciberseguridad un 12,8% cada año, produciendo una CAGR del 7,21%.

¿Qué factores impulsan la implementación en la nube de herramientas de vulnerabilidades?

El escaneo sin agente, el escalado elástico y la reducción de los costos de mantenimiento hacen que los modelos de SaaS sean atractivos incluso para los sectores regulados que aún mantienen datos críticos en instalaciones locales.

¿Cómo influyen las regulaciones en las decisiones de compra?

Marcos como NIS2 en Europa y CMMC 2.0 en los Estados Unidos imponen multas sustanciales, lo que obliga a las empresas a adoptar plataformas de gestión continua de vulnerabilidades.

¿Es evidente la consolidación de proveedores en el mercado?

Sí. Tres cuartas partes de las empresas tienen como objetivo reducir el número de herramientas, y adquisiciones como Tenable-Vulcan Cyber y Wiz-Dazz confirman la consolidación en curso.

Última actualización de la página el: