Tamaño y cuota del mercado de software de seguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

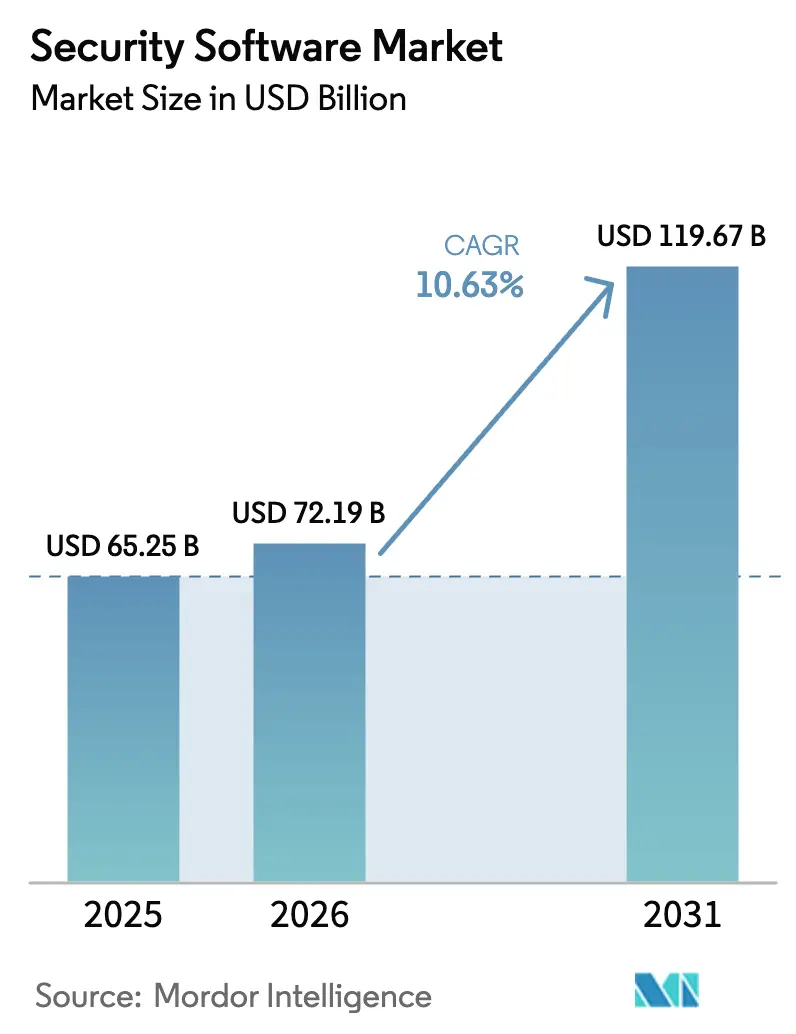

| Tamaño del Mercado (2026) | 72.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 119.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.63% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de software de seguridad por Mordor Intelligence

El tamaño del mercado de software de seguridad se valoró en 65.250 millones de USD en 2025 y se estima que crecerá desde 72.190 millones de USD en 2026 hasta alcanzar los 119.670 millones de USD en 2031, a una CAGR del 10,63% durante el período de previsión (2026-2031). La sólida demanda proviene del aumento de las amenazas habilitadas por IA, los nuevos mandatos regulatorios y la convergencia del ciberseguro con la gestión de riesgos, todo lo cual obliga a las organizaciones a invertir en plataformas de seguridad integrales. Las arquitecturas centradas en la identidad, la adopción de la confianza cero y la protección de cargas de trabajo en la nube son temas clave que reconfiguran las hojas de ruta de los proveedores. El impulso del gasto sigue siendo más fuerte en los sectores con alta exposición al cumplimiento normativo, mientras que las pequeñas y medianas empresas (pymes) están cerrando las brechas de seguridad históricas a través de modelos basados en suscripción. La intensidad competitiva aumenta a medida que los actores establecidos buscan la consolidación de plataformas y los nuevos participantes se diferencian con capacidades cuántico-seguras e impulsadas por IA, manteniendo una alta presión sobre los precios y la innovación en todo el mercado de software de seguridad. [1]Comisión Europea, "Estrategia de Ciberseguridad para la Década Digital," ec.europa.eu

Conclusiones clave del informe

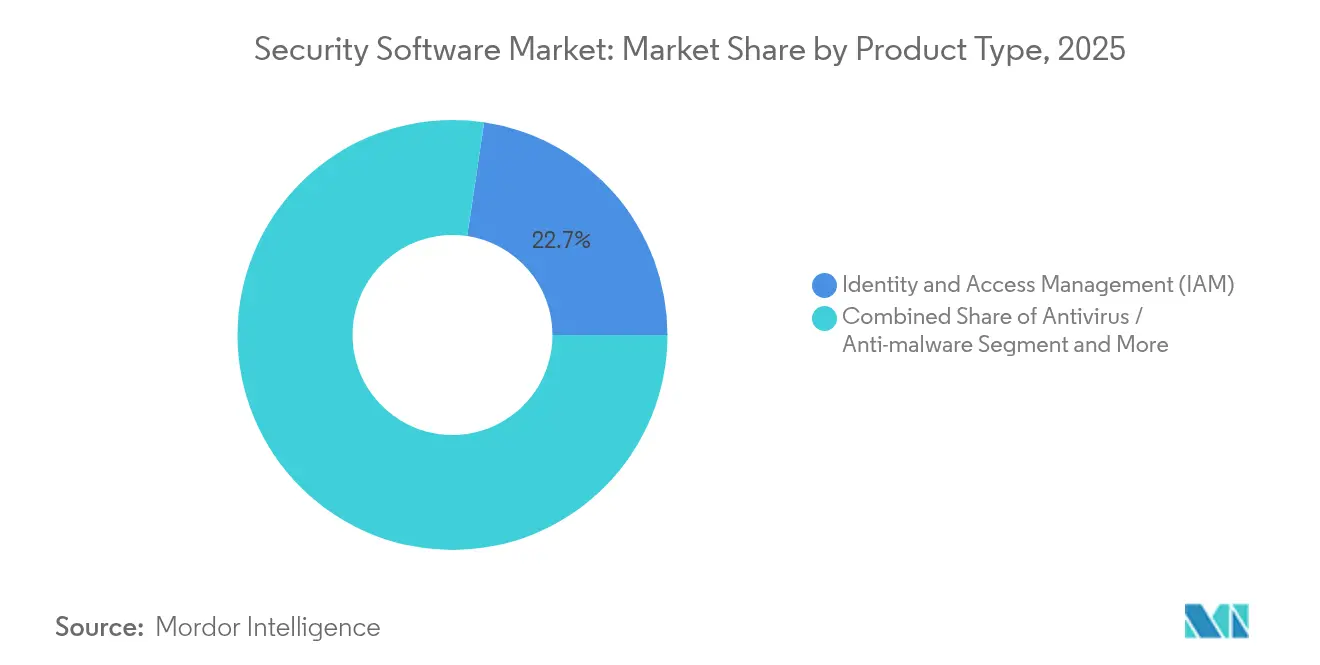

- Por tipo de producto, la Gestión de Identidades y Accesos lideró con el 22,65% de la cuota del mercado de software de seguridad en 2025; la gestión de identidades y accesos de confianza cero crece más rápido con una CAGR del 16,25% hasta 2031.

- Por modo de implementación, las soluciones basadas en la nube representaron el 61,50% de la cuota del mercado de software de seguridad en 2025, mientras que el mismo modo avanza a una CAGR del 17,8% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 66,30% del tamaño del mercado de software de seguridad en 2025; el segmento de pymes se expande a una CAGR del 14,25% hasta 2031.

- Por aplicación, la Seguridad como Servicio representó el 19,10% del tamaño del mercado de software de seguridad para aplicaciones en 2025 y registrará la CAGR más alta del 18,65% durante el período de previsión.

- Por industria de uso final, el sector BFSI captó el 25,60% del tamaño del mercado de software de seguridad en 2025, mientras que se prevé que la sanidad registre la CAGR más rápida del 15,05% hasta 2031.

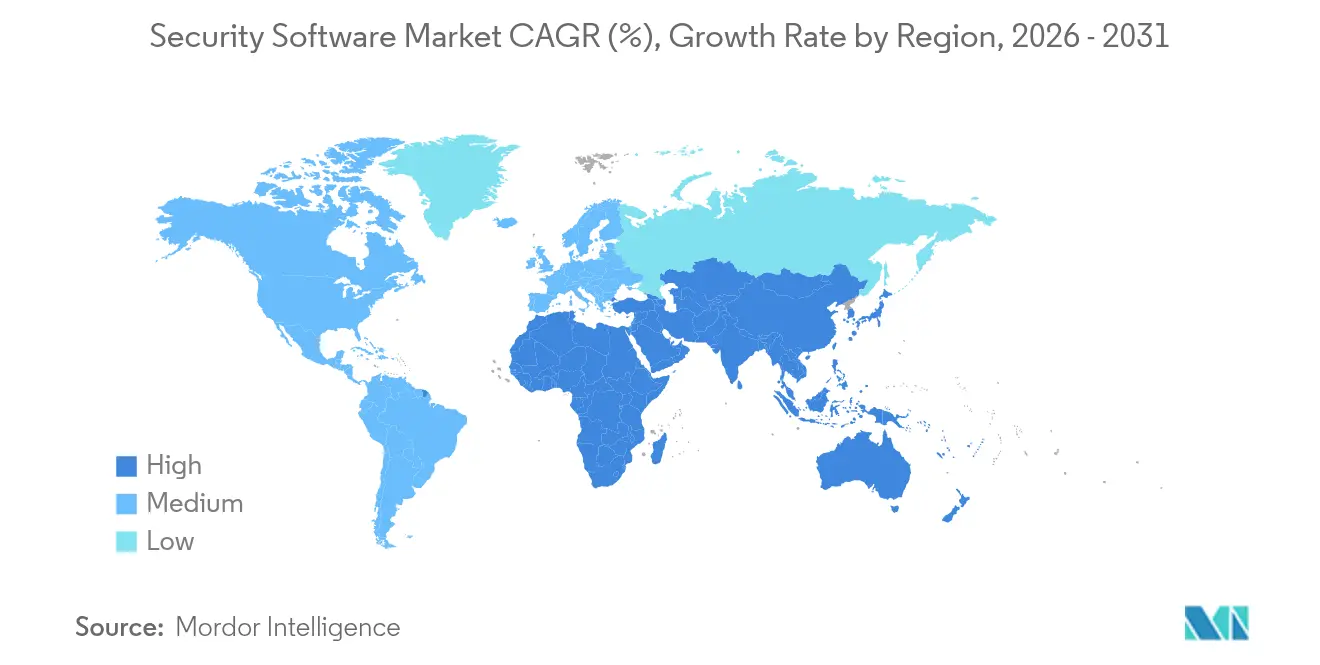

- Por geografía, América del Norte retuvo el 37,65% de la cuota del mercado de software de seguridad en 2025; Oriente Medio crecerá más rápidamente con una CAGR del 14,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de software de seguridad

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del volumen y la sofisticación de los ciberataques | 2.80% | Global | Corto plazo (≤ 2 años) |

| Cumplimiento obligatorio del RGPD, CCPA, DORA y normativas cibernéticas sectoriales | 2.10% | América del Norte y UE, con extensión a APAC | Medio plazo (2-4 años) |

| Rápida expansión de cargas de trabajo en la nube que exige seguridad de confianza cero | 1.90% | Global, con ganancias tempranas en América del Norte, UE y APAC | Medio plazo (2-4 años) |

| La suscripción de ciberseguros exige ahora controles de software | 1.40% | América del Norte y UE como núcleo, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Convergencia de OT e IT que impulsa el gasto en seguridad especializada de sistemas de control industrial | 1.20% | Global, concentrado en centros de fabricación | Largo plazo (≥ 4 años) |

| Carrera armamentística de "herramientas de seguridad ofensiva" impulsadas por IA entre actores de amenazas | 1.60% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del volumen y la sofisticación de los ciberataques

Los atacantes están armando herramientas de IA generativa que automatizan el spear-phishing, el audio deepfake y el malware polimórfico, lo que obliga a las empresas a pivotar hacia defensas adaptativas basadas en análisis. En 2024, el 25,7% de los incidentes industriales registrados tuvieron como objetivo instalaciones de fabricación, lo que llevó a la siderúrgica Nucor a renovar completamente su sistema de detección tras una brecha de seguridad. APAC representó el 31% de los ataques globales el año pasado, y se prevé que los costes regionales del cibercrimen alcancen los 3,3 billones de USD en 2025. Estas dinámicas de amenazas aceleran la adopción de plataformas unificadas de detección y respuesta extendida (XDR) dentro del mercado de software de seguridad. [2]Instituto Nacional de Estándares y Tecnología, "Estandarización de Criptografía Poscuántica," nist.gov

Cumplimiento obligatorio del RGPD, CCPA, DORA y normativas cibernéticas sectoriales

Los reguladores están prescribiendo controles técnicos en lugar de principios de alto nivel. La Ley de Resiliencia Operativa Digital de la UE, en vigor desde enero de 2025, obliga a las entidades financieras a mantener la notificación de incidentes en 24 horas y la supervisión de riesgos de terceros. Los mandatos paralelos de la Ley de Resiliencia Cibernética exigen software seguro por diseño en todos los productos conectados. Por ello, las organizaciones transfronterizas prefieren los paneles de cumplimiento automatizados, lo que impulsa los ingresos de las plataformas dentro del mercado de software de seguridad.

Rápida expansión de cargas de trabajo en la nube que exige seguridad de confianza cero

La adopción híbrida y multinube hace obsoletos los controles basados en perímetro. Los cortafuegos entregados en la nube, la seguridad de contenedores y los servicios de identidad de cargas de trabajo se adquieren conjuntamente para garantizar la coherencia de las políticas. Las implementaciones basadas en la nube crecen a una CAGR del 18,55%, superando las actualizaciones locales. Las instituciones financieras, que equilibran las normas de residencia de datos con los objetivos de agilidad, invierten fuertemente en microsegmentación, lo que sostiene un crecimiento de dos dígitos dentro del mercado de software de seguridad.

La suscripción de ciberseguros exige ahora controles de software

Los aseguradores aplican descuentos en las primas si los tomadores de pólizas mantienen protección de endpoints certificada, gestión de acceso privilegiado y copias de seguridad inmutables. Las funciones de certificación automatizada integradas en las principales plataformas ayudan a las empresas a calificar para primas ms bajas, lo que extiende la fidelización del producto. La demanda de las pymes es particularmente sólida, ya que el seguro cibernético asequible depende de la implementación de suites de seguridad básicas que alimentan los análisis de riesgo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La escasez de personal cibernético cualificado eleva el coste total de propiedad | -1.80% | Global, agudo en América del Norte y UE | Largo plazo (≥ 4 años) |

| La proliferación de herramientas fragmentadas genera complejidad de integración | -1.20% | Global, concentrado en grandes empresas | Medio plazo (2-4 años) |

| El creciente uso de pilas de seguridad de código abierto canibaliza los ingresos por licencias | -0.90% | Global, adopción temprana en regiones tecnológicamente avanzadas | Largo plazo (≥ 4 años) |

| La incertidumbre en la migración cuántico-segura retrasa los contratos a largo plazo | -0.70% | Global, concentrado en sectores de alta seguridad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La escasez de personal cibernético cualificado eleva el coste total de propiedad

Persiste una brecha global de talento de 4,8 millones de profesionales de seguridad, y solo Estados Unidos necesita otros 265.000 especialistas para hacer frente a la complejidad de la implementación. La escasez eleva los salarios, lo que obliga a los compradores a preferir plataformas con automatización y opciones de servicios gestionados. Si bien los proveedores integran orquestación impulsada por IA para minimizar el triaje manual, el esfuerzo de integración inicial sigue requiriendo escasas habilidades de ingeniería, lo que ralentiza los despliegues en algunos sectores verticales.

La proliferación de herramientas fragmentadas genera complejidad de integración

Las empresas ejecutan habitualmente más de 45 herramientas de seguridad independientes, lo que genera silos operativos y puntos ciegos en el intercambio de datos. Las cargas de integración desvían los presupuestos hacia servicios profesionales en lugar de nuevas licencias. Por ello, las estrategias de consolidación que unifican los controles de endpoints, red e identidad en una única consola en la nube son fundamentales para los directores de seguridad de la información (CISO) conscientes de los costes que evalúan las ofertas dentro del mercado de software de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las plataformas de identidad anclan las arquitecturas de confianza cero

Las plataformas de Gestión de Identidades y Accesos generaron el 22,65% de los ingresos de 2025, lo que subraya su papel central en las estrategias sin perímetro. Se prevé que el tamaño del mercado de software de seguridad para la gestión de identidades y accesos crezca desde 17.180 millones de USD en 2026 hasta 36.470 millones de USD en 2031, expandiéndose a una CAGR del 16,25%. Las suites de gestión de identidades y accesos ahora incluyen autenticación sin contraseña, privilegios justo a tiempo y análisis de comportamiento, desplazando a las VPN heredadas. Las actualizaciones de cortafuegos y UTM siguen siendo esenciales para la inspección del tráfico híbrido, aunque el gasto se está desplazando hacia ofertas de nueva generación alineadas con los principios de confianza cero. La demanda de software de cifrado se ve reforzada por las inminentes amenazas cuánticas, con compradores que priorizan a los proveedores que ofrecen módulos poscuánticos validados por el Instituto Nacional de Estándares y Tecnología. Las suites de detección y respuesta extendida (XDR) unifican la telemetría de endpoints, redes y SaaS, reduciendo la fatiga de alertas y posicionando a los proveedores para una adopción más amplia de la plataforma.

Durante el período de previsión, la diferenciación competitiva dependerá de la profundidad de integración y la explicabilidad de la IA. Los proveedores que integran raíz de confianza a nivel de hardware, arquitectura basada en API y mapeo de cumplimiento integrado están asegurando renovaciones plurianuales más amplias. Las hojas de ruta de productos incorporan cada vez más agentes ligeros, soporte de computación confidencial y funciones de política como código, satisfaciendo las necesidades de orquestación de los modernos flujos de trabajo de DevSecOps dentro del mercado de software de seguridad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por modo de implementación: la entrega en la nube se convierte en el estándar

Las implementaciones basadas en la nube captaron el 61,50% de los ingresos en 2025. Las organizaciones citan la escalabilidad elástica, las actualizaciones continuas de funciones y los beneficios de la presupuestación en gastos operativos. Se proyecta que el tamaño del mercado de software de seguridad para soluciones entregadas en la nube crezca a una CAGR del 17,8%, alcanzando los 100.600 millones de USD en 2031. Los modelos híbridos siguen siendo vitales para las cargas de trabajo reguladas; por ello, los principales proveedores lanzan pasarelas locales que reenvían registros a motores de análisis en la nube para una supervisión centralizada.

El cambio impulsa a los proveedores a desacoplar los planos de control de los planos de datos, lo que permite la aplicación en clústeres de contenedores, nodos perimetrales y API de SaaS bajo un único conjunto de políticas. Los paquetes de suscripción que combinan el perímetro de servicio de acceso seguro (SASE), el agente de seguridad de acceso a la nube (CASB) y el aislamiento web están resonando, ya que acortan los ciclos de adquisición. La cuota local disminuirá gradualmente, pero persistirá en entornos de defensa, infraestructura crítica y nube soberana donde las normas de localización de datos requieren procesamiento en el país.

Por tamaño de empresa: las pymes impulsan la próxima ola de adopción

Las grandes corporaciones siguen impulsando el 66,30% de los ingresos por licencias, pero el impulso del crecimiento está migrando hacia las pymes. El mercado de software de seguridad registra una CAGR del 14,25% en pymes porque los modelos de pago por uso eliminan las barreras de inversión de capital. Los paneles en la nube que detectan automáticamente los activos y recomiendan políticas de mejores prácticas simplifican las implementaciones para los equipos con recursos limitados.

Los proveedores de plataformas adaptan las unidades de mantenimiento de existencias con una configuración mínima de clics, informes de cumplimiento con plantillas y detección gestionada 24/7 respaldada por centros de operaciones de seguridad regionales. Esta democratización reduce el tiempo de permanencia de los atacantes en el ecosistema más amplio, protegiendo indirectamente las cadenas de suministro que dependen de proveedores más pequeños.

Por aplicación: el consumo basado en servicios se acelera

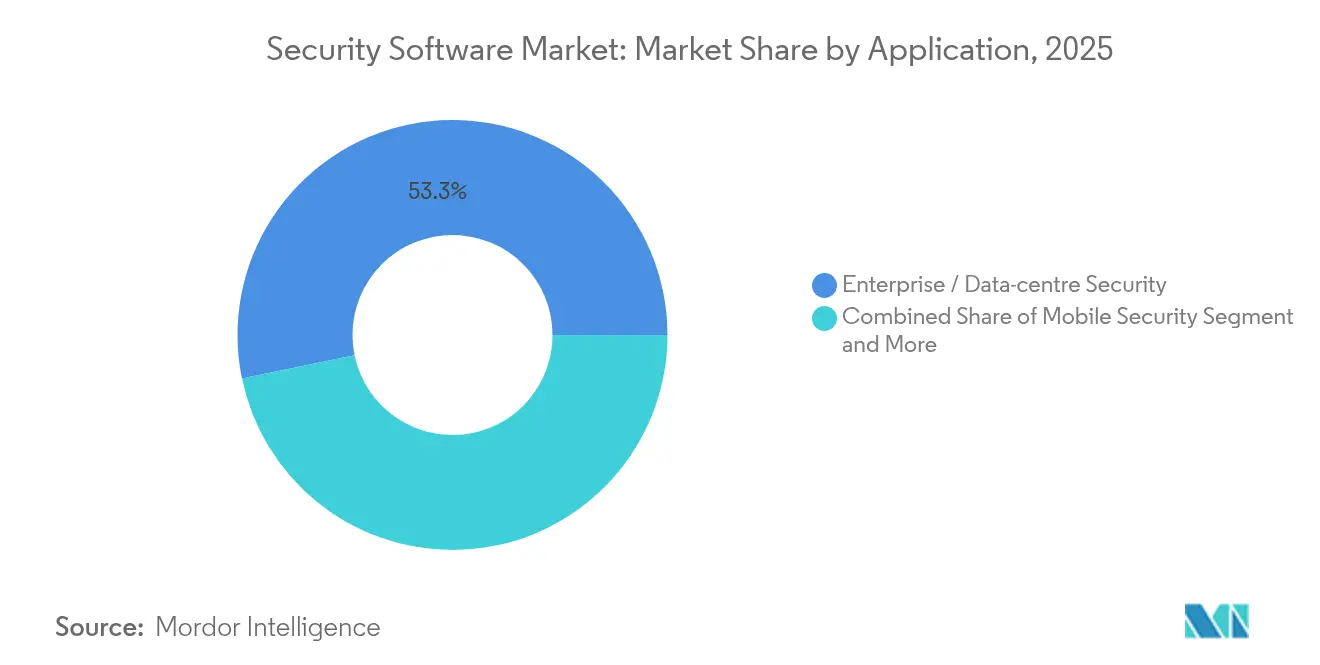

Los casos de uso empresariales y de centros de datos generaron el 53,25% del gasto de 2025, pero las ofertas de Seguridad como Servicio registran la CAGR más alta del 18,65%. Los compradores valoran los costes operativos predecibles y el acceso instantáneo a nuevos módulos como la priorización de vulnerabilidades y la asistencia en la búsqueda de amenazas. La demanda de seguridad móvil aumenta de forma constante a medida que el trabajo remoto se normaliza, lo que sostiene el crecimiento centrado en los endpoints dentro del mercado de software de seguridad.

Las suites para consumidores se fusionan con la gestión de movilidad empresarial a través de las políticas de uso de dispositivos personales (BYOD). Los proveedores integran la recopilación de telemetría que preserva la privacidad para satisfacer las estrictas expectativas de manejo de datos mientras mantienen la precisión analítica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria de uso final: los sectores impulsados por el cumplimiento normativo lideran

El sector BFSI sigue siendo el principal segmento vertical con una cuota de ingresos del 25,60%, impulsado por DORA y los estrictos requisitos de integridad de las transacciones. La sanidad es el sector de mayor crecimiento, con una CAGR prevista del 15,05% a medida que se expanden los registros de salud electrónicos y proliferan los dispositivos médicos conectados. Los fabricantes invierten fuertemente en seguridad de sistemas de control industrial (ICS) para reducir los riesgos de tiempo de inactividad; las empresas energéticas añaden capas de detección de anomalías en las redes SCADA.

El comercio minorista y el comercio electrónico priorizan la tokenización de pagos y la prevención de la apropiación de cuentas, mientras que los operadores de telecomunicaciones funcionan tanto como compradores como proveedores de servicios, integrando la seguridad en el núcleo 5G y las ofertas perimetrales. Esta demanda intersectorial sostiene una sólida dinámica competitiva en todo el mercado de software de seguridad.

Análisis geográfico

América del Norte dominó con el 37,65% de los ingresos en 2025, respaldada por el presupuesto federal de ciberseguridad de 27.500 millones de USD para 2025. Las iniciativas de intercambio de datos público-privadas y un vibrante ecosistema de proveedores aceleran la adopción temprana de análisis impulsados por IA. Las elevadas sanciones por divulgación de brechas bajo las normas de la Comisión de Bolsa y Valores de Estados Unidos fomentan aún más la inversión proactiva.

Europa se beneficia de una legislación armonizada como la Directiva NIS2 y la Ley de Resiliencia Cibernética, que proporcionan puntos de referencia unificados para la respuesta a incidentes y el desarrollo seguro. Los proveedores que ofrecen flujos de trabajo de cumplimiento multilingüe integrados ganan terreno, especialmente entre las instituciones financieras paneuropeas.

Oriente Medio registra la CAGR más rápida del 14,25%, impulsada por las ambiciones de economía digital soberana. El mercado de ciberseguridad de Arabia Saudita alcanzó los 13.300 millones de SAR (3.500 millones de USD) en 2025. Las regulaciones nacionales exigen centros de datos locales y la notificación de brechas en cuestión de horas, lo que obliga a realizar actualizaciones rápidas de software. Mientras tanto, los gobiernos de Asia-Pacífico invierten en centros de seguridad conjuntos para mitigar los riesgos cuánticos y los ataques patrocinados por estados, posicionando a la región como una frontera de crecimiento significativa para el mercado de software de seguridad.

Panorama competitivo

El universo de proveedores sigue siendo moderadamente fragmentado. Los actores establecidos como CrowdStrike, Palo Alto Networks y Fortinet se expanden mediante adquisiciones, agrupando módulos de endpoints, identidad y red en unidades de mantenimiento de existencias de suscripción única. El aumento de ingresos interanual del 20% de CrowdStrike en el primer trimestre del ejercicio fiscal 2026 subraya la demanda de plataformas unificadas en la nube.

Los innovadores más pequeños se especializan en criptografía cuántico-segura, gestión de la superficie de ataque y detección de anomalías basada en IA. Las asociaciones entre proveedores de nube a hiperescala y especialistas en seguridad acortan los ciclos de integración, elevando aún más las barreras de entrada para los productos puntuales independientes. La diferenciación competitiva depende cada vez más de la transparencia del modelo de aprendizaje automático, las bajas tasas de falsos positivos y la integración nativa con los flujos de trabajo de DevOps.

La competencia de precios es más aguda en los segmentos de SASE de mercado medio y seguridad del correo electrónico. Los proveedores que ofrecen acuerdos de nivel de servicio basados en resultados respaldados por cobertura de seguros se destacan. En general, la creciente preferencia de los clientes por la consolidación orienta el mercado de software de seguridad hacia una estrategia de plataforma, aunque los disruptores especializados siguen obteniendo valoraciones premium en áreas estratégicas como la gestión de claves poscuánticas y la segmentación de tecnología operativa. [4]CrowdStrike Holdings Inc., "Carta a los Accionistas del Primer Trimestre del Ejercicio Fiscal 2026," crowdstrike.com

Líderes del sector del software de seguridad

Microsoft Corporation

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

Broadcom Inc. — División Empresarial Symantec

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: CrowdStrike reportó ingresos del primer trimestre del ejercicio fiscal 2026 de 921 millones de USD, un aumento interanual del 20%, impulsado por la adopción de la plataforma Falcon.

- Junio de 2025: Fortinet registró ingresos de 1.540 millones de USD en el primer trimestre de 2025 y señaló un crecimiento del 25,7% en los ingresos recurrentes anuales en su segmento SASE Unificado.

- Mayo de 2025: Palo Alto Networks alcanzó ingresos de 2.290 millones de USD en el tercer trimestre de 2025, destacando las ganancias de consolidación impulsadas por IA.

- Abril de 2025: Check Point registró un crecimiento del 14% en los ingresos por productos, citando una fuerte demanda de los dispositivos Quantum Force.

Alcance del informe global del mercado de software de seguridad

El mercado de software de seguridad abarca una amplia gama de soluciones diseñadas para proteger los activos digitales, los sistemas y las redes de las ciberamenazas. Incluye herramientas como software antivirus, cortafuegos, programas de cifrado, protección de endpoints y sistemas de gestión de identidades. Estas soluciones son fundamentales para salvaguardar los datos confidenciales, garantizar el cumplimiento de las normas regulatorias y mitigar los riesgos que plantean los ciberataques. El mercado sirve a diversos sectores, incluidos BFSI, sanidad, tecnologías de la información y gobierno, impulsado por la creciente complejidad de las ciberamenazas y la creciente transformación digital.

El mercado de software de seguridad está segmentado por tipo (software antivirus/antimalware, software de cortafuegos, software de cifrado, gestión de identidades y accesos (IAM), seguridad de endpoints, plataformas de seguridad de red y otros tipos), implementación (local, en la nube, híbrida), tamaño de empresa (gran empresa, pequeña y mediana empresa), aplicación (software de seguridad móvil, software de seguridad para consumidores, software de seguridad empresarial), industria de uso final (aeroespacial y defensa, energía y servicios públicos, BFSI, sanidad, comercio minorista, química, telecomunicaciones, fabricación y otras industrias de uso final) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Antivirus / Antimalware |

| Cortafuegos y UTM |

| Software de cifrado |

| Gestión de Identidades y Accesos (IAM) |

| Plataforma de protección de endpoints (EPP / EDR) |

| Plataformas de seguridad de red |

| Otros tipos |

| Local |

| Basado en la nube |

| Híbrido |

| Grandes empresas |

| Pequeñas y medianas empresas (pymes) |

| Seguridad móvil |

| Suites de seguridad para consumidores |

| Seguridad empresarial / de centros de datos |

| BFSI |

| Sanidad |

| Comercio minorista y comercio electrónico |

| Fabricación |

| Energía y servicios públicos |

| Aeroespacial y defensa |

| Telecomunicaciones |

| Gobierno y sector público |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de producto | Antivirus / Antimalware | |

| Cortafuegos y UTM | ||

| Software de cifrado | ||

| Gestión de Identidades y Accesos (IAM) | ||

| Plataforma de protección de endpoints (EPP / EDR) | ||

| Plataformas de seguridad de red | ||

| Otros tipos | ||

| Por modo de implementación | Local | |

| Basado en la nube | ||

| Híbrido | ||

| Por tamaño de empresa | Grandes empresas | |

| Pequeñas y medianas empresas (pymes) | ||

| Por aplicación | Seguridad móvil | |

| Suites de seguridad para consumidores | ||

| Seguridad empresarial / de centros de datos | ||

| Por industria de uso final | BFSI | |

| Sanidad | ||

| Comercio minorista y comercio electrónico | ||

| Fabricación | ||

| Energía y servicios públicos | ||

| Aeroespacial y defensa | ||

| Telecomunicaciones | ||

| Gobierno y sector público | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de software de seguridad?

El mercado está valorado en 72.190 millones de USD en 2026 y se proyecta que alcance los 119.670 millones de USD en 2031.

¿Qué segmento tiene la mayor cuota del mercado de software de seguridad?

La Gestión de Identidades y Accesos lidera con una cuota del 22,65% en 2025.

¿A qué velocidad crecen las implementaciones de seguridad basadas en la nube?

Las soluciones entregadas en la nube se expanden a una CAGR del 17,8% hasta 2031.

¿Por qué Oriente Medio es el mercado regional de más rápido crecimiento?

Los programas nacionales de transformación digital y las estrictas normas de soberanía de datos impulsan una CAGR del 14,25% en la región.

¿Qué impacto tiene la Ley de Resiliencia Operativa Digital de la UE en los proveedores?

DORA obliga a las instituciones financieras a adoptar la notificación de incidentes en 24 horas y una sólida supervisión de terceros, lo que impulsa la demanda de plataformas de seguridad conformes.

¿Cómo influyen los requisitos del ciberseguro en la adopción de software?

Los suscriptores exigen cada vez más controles de seguridad certificados, lo que lleva a las empresas a invertir en cumplimiento automatizado y suites de protección de endpoints para asegurar primas favorables.

Última actualización de la página el: