Tamaño y Cuota del Mercado Inmobiliario Comercial de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

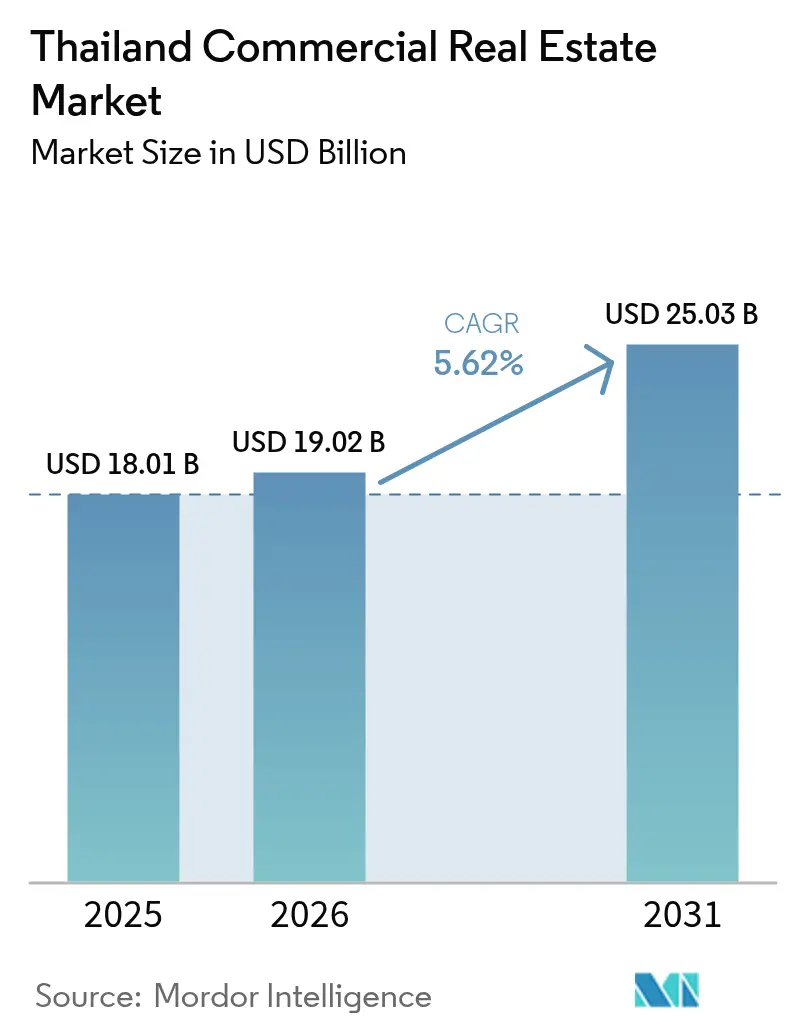

| Tamaño del mercado en el año base (2025) | 18.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

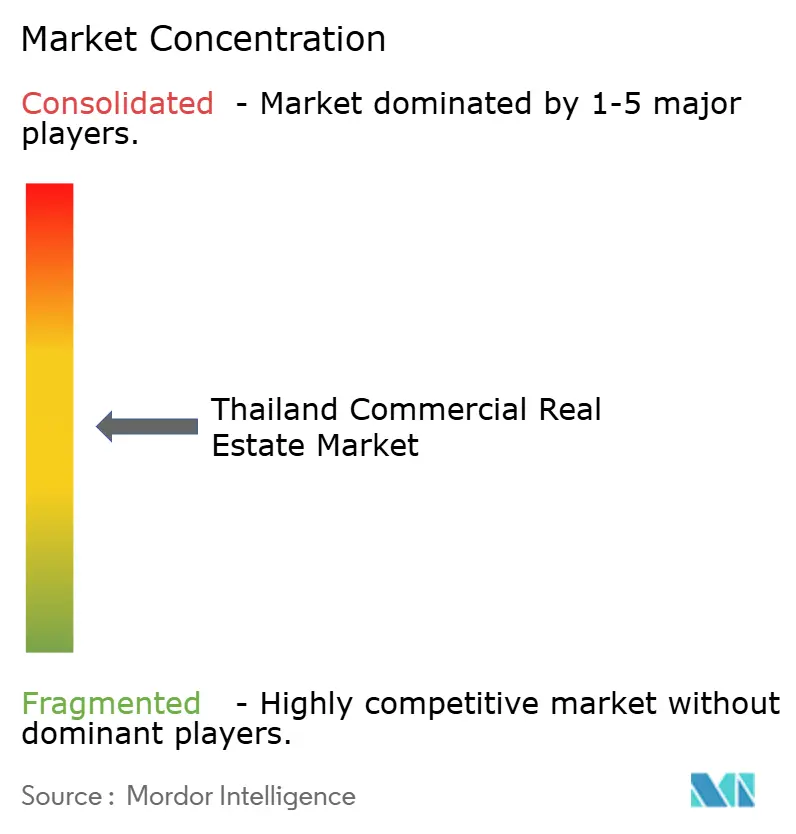

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Comercial de Tailandia por Mordor Intelligence

El tamaño del Mercado Inmobiliario Comercial de Tailandia en 2026 se estima en USD 19.020 millones, creciendo desde el valor de 2025 de USD 18.010 millones, con proyecciones para 2031 que muestran USD 25.030 millones, creciendo a una CAGR del 5,62% durante el período 2026-2031. La sólida conectividad logística, las aprobaciones de centros de datos en niveles récord y las reformas favorables a los inversores refuerzan conjuntamente la senda de expansión a largo plazo. Los requisitos corporativos de oficinas energéticamente eficientes, la demanda de hospitalidad vinculada a la recuperación del turismo y la absorción de almacenes impulsada por el comercio electrónico se combinan para mantener los volúmenes de arrendamiento, incluso cuando el inventario heredado presiona las tasas de disponibilidad generales. El gasto continuo del gobierno, destacado por la cartera de proyectos de transporte de USD 17.800 millones que conecta Bangkok, el Corredor Económico del Este (EEC) y los puertos de aguas profundas, añade capacidad exactamente donde aterriza la inversión extranjera directa. Los promotores privados están respondiendo con bonos vinculados a la sostenibilidad y formatos de uso mixto que capturan múltiples fuentes de ingresos mientras posicionan las carteras para la futura evaluación de criterios ESG.

Conclusiones Clave del Informe

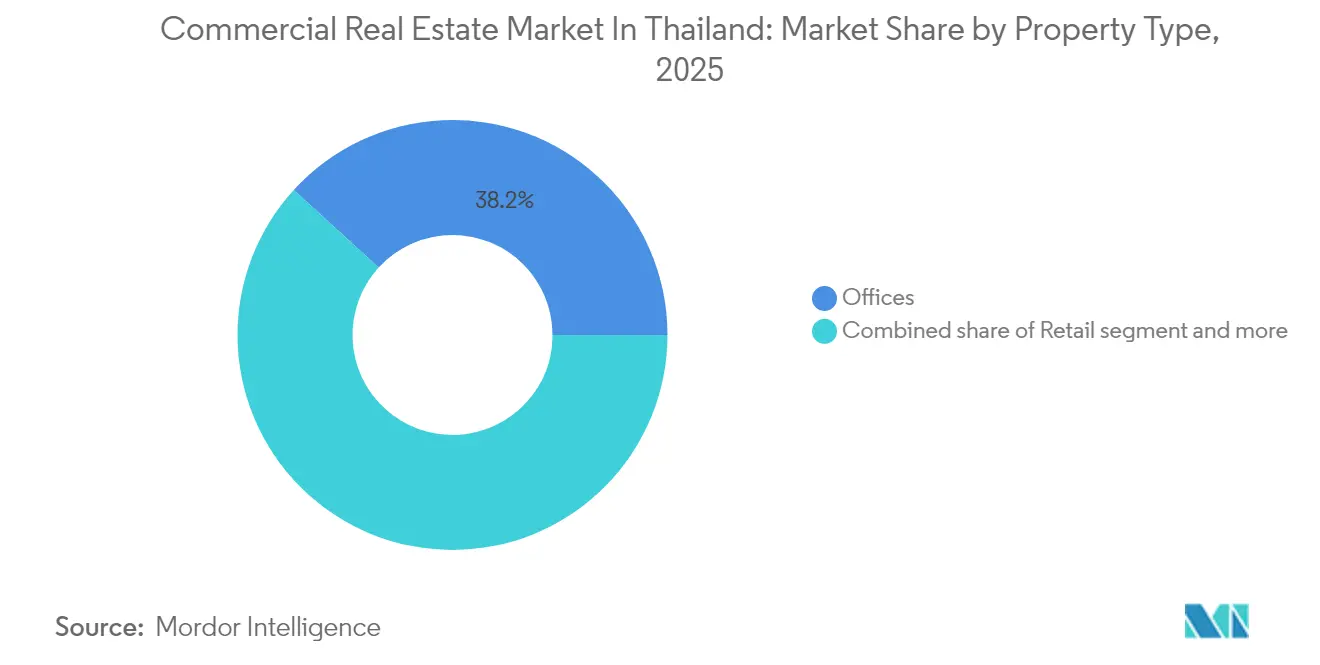

- Por tipo de propiedad, las oficinas concentraron el 38,22% de la cuota del mercado inmobiliario comercial de Tailandia en 2025, mientras que otros activos avanzan a una CAGR del 8,74% hasta 2031.

- Por modelo de negocio, los alquileres representaron el 69,15% del tamaño del mercado inmobiliario comercial de Tailandia en 2025, mientras que las ventas se proyecta que se expandirán a una CAGR del 7,63% hasta 2031.

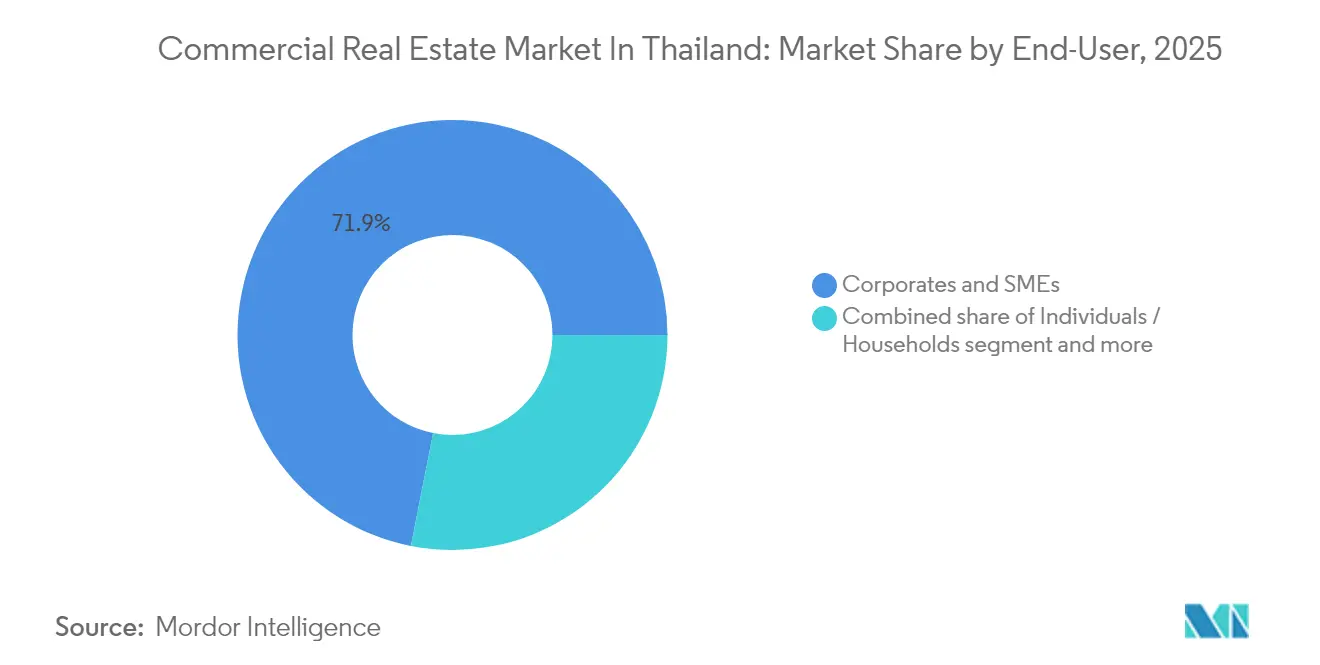

- Por usuario final, los ocupantes corporativos y pymes representaron el 71,90% del tamaño del mercado inmobiliario comercial de Tailandia en 2025, mientras que la participación de los hogares crece a una CAGR del 8,34% hasta 2031.

- Por geografía, Bangkok capturó el 41,96% de la cuota del mercado inmobiliario comercial de Tailandia en 2025; se espera que las regiones fuera de Phuket crezcan a una CAGR del 5,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Comercial de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los incentivos del Corredor Económico del Este están atrayendo inversión extranjera directa industrial | +1.5% | Chonburi, Rayong, Chachoengsao | Largo plazo (≥ 4 años) |

| Demanda de fuga hacia la calidad de oficinas ecológicas de Grado A | +1.2% | Bangkok, Chiang Mai, Phuket | Mediano plazo (2-4 años) |

| Los mandatos de localización de centros de datos impulsan activos especializados | +1.0% | Región EEC, periferia de Bangkok | Largo plazo (≥ 4 años) |

| Los centros de distribución de comercio electrónico amplían la absorción logística | +0.9% | Región EEC, Gran Bangkok | Mediano plazo (2-4 años) |

| La recuperación liderada por el turismo impulsa la afluencia a la hospitalidad y el comercio minorista | +0.8% | Phuket, Koh Samui, Bangkok | Corto plazo (≤ 2 años) |

| Flujo de ingresos por servicios de reconfiguración de espacios de trabajo híbrido | +0.4% | Área metropolitana de Bangkok | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Incentivos del Corredor Económico del Este Atraen Inversión Extranjera Directa Industrial

La Junta de Inversiones del EEC aprobó USD 2.700 millones en proyectos de centros de datos en los primeros cinco meses de 2024, validando el atractivo de la zona especial para infraestructura digital de alta carga. Una visa EEC de 10 años que ofrece una tasa fija de impuesto sobre la renta del 17% elimina una barrera clave para el talento, mientras que los enlaces de autopista y tren de alta velocidad respaldados por USD 17.800 millones en financiamiento público vinculan el corredor con los puertos y aeropuertos de Bangkok. Los valores del suelo industrial alcanzaron USD 169.000 por rai en el primer semestre de 2024, un incremento del 17% interanual, lo que señala un ajuste de la oferta. La reubicación desde China impulsada por la tensión de la guerra comercial aceleró la tendencia; el parque de TCC Group de USD 545 millones en las afueras de Bangkok está diseñado expresamente para dichos entrantes.

Demanda de Fuga hacia la Calidad en Oficinas Ecológicas de Grado A

Los ocupantes corporativos se están desplazando rápidamente hacia edificios que satisfacen los marcos internacionales de ESG, y el 90% de todos los nuevos contratos de arrendamiento firmados en 2024 se concentraron en activos con certificación LEED Oro o equivalente. La Ley de Gestión del Aire Limpio añade urgencia regulatoria al vincular las emisiones operativas con las obligaciones de reporte de los inquilinos. El financiamiento sigue la misma tendencia: el bono vinculado a la sostenibilidad de USD 218 millones de Central Pattana se colocó exitosamente por debajo de la deuda convencional, confirmando un sólido apetito inversor. El inventario de Bangkok está envejeciendo; el 60% supera ahora los 20 años, por lo que los propietarios que no puedan financiar renovaciones enfrentan un riesgo creciente de obsolescencia. Nuevas torres como One City Centre de Mitsubishi Estate capturan la contratendencia, atrayendo inquilinos de primer nivel a rentas premium que superan las caídas generales del mercado[1]Central Pattana, "Sustainability-Linked Bond Offering Press Release," Central Pattana Public Company Limited, cpn.co.th.

Los Centros de Distribución de Comercio Electrónico Amplían la Absorción Logística

Las normas revisadas del IVA vigentes a partir de mayo de 2024 eliminaron las exenciones de mini-paquetes, impulsando a los vendedores transfronterizos hacia almacenes en depósito aduanero que permiten el pago escalonado de aranceles. Mitsui O.S.K. Lines respondió con la instalación automatizada "OMEGA 1 Bang Na", prevista para febrero de 2027, para apoyar ventanas de entrega metropolitana en el mismo día. Los ingresos logísticos de WHA Corporation se dispararon un 61% interanual en el primer trimestre de 2024, resultado directo de que los fabricantes de electrónica y automoción integran redes de distribución omnicanal en torno a Bangkok. Las aprobaciones de ventanilla única de la Autoridad de Parques Industriales acortan los plazos de construcción a medida, mientras que el plan de expansión asiática de DACHSER apunta a que el 10% de sus ingresos globales provengan de Tailandia en 2027[2]Industrial Estate Authority of Thailand, "One-Stop Service Guidelines for Warehouse Development", Industrial Estate Authority of Thailand, ieat.go.th.

Recuperación Liderada por el Turismo que Impulsa la Afluencia a la Hospitalidad y el Comercio Minorista

Las llegadas en el marco de la campaña "Amazing Thailand 2025" de Tailandia superaron los máximos mensuales previos a la pandemia a principios de 2025, y los complejos turísticos de lujo en Phuket registran ahora tarifas diarias promedio cercanas a USD 109. Los propietarios de espacios comerciales minoristas están integrando entretenimiento de destino, ilustrado por el complejo de uso mixto de USD 1.360 millones de The Mall Group que apunta a eventos internacionales y conciertos. Asset World Corp reportó ingresos hoteleros un 63% por encima del comparable de 2019, validando la demanda reprimida una vez que se reabrieron las fronteras. Sin embargo, la divergencia geográfica es evidente: los destinos de playa secundarios mantienen precios con descuento para defender la ocupación, y el aumento de las primas de seguros por riesgo climático erosiona los márgenes a lo largo de las costas expuestas[3]Chayaporn Supawong, "International Tourist Arrivals Dashboard 2025", Ministerio de Turismo y Deporte, mot.go.th.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El exceso de inventario heredado de oficinas presiona las rentas efectivas | -0.7% | Distrito Central de Negocios de Bangkok, ciudades secundarias | Mediano plazo (2-4 años) |

| Régimen de arrendamiento de suelo engorroso para inversores extranjeros | -0.5% | A nivel nacional, especialmente en zonas turísticas | Largo plazo (≥ 4 años) |

| El elevado endeudamiento de los hogares limita el gasto en comercio minorista | -0.4% | Centros urbanos | Corto plazo (≤ 2 años) |

| Costos de seguros por riesgo climático para la hospitalidad costera | -0.3% | Phuket, Koh Samui, costas del Golfo y del Mar de Andamán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Exceso de Inventario Heredado de Oficinas Presiona las Rentas Efectivas

La disponibilidad en Bangkok escaló al 27,8% en el cuarto trimestre de 2024 a medida que 300.000 m² de nueva oferta ingresaron a un mercado ya debilitado por el trabajo híbrido. Ha surgido una bifurcación: las torres con certificación ESG logran altas tasas de absorción, mientras que los edificios de finales de la década de 1990 tienen dificultades para atraer interés sin importantes inversiones de capital. Los propietarios que retrasen las renovaciones corren el riesgo de sufrir vacantes durante varios años que socaven la cobertura del servicio de la deuda.

Régimen de Arrendamiento de Suelo Engorroso para Inversores Extranjeros

La represión del Tribunal Supremo en 2024 sobre las estructuras de plena propiedad de facto renovó la incertidumbre justo cuando el capital entrante se estaba recuperando. El proyecto de ley de arrendamiento de 99 años prometía claridad, pero su aprobación parlamentaria sigue siendo esquiva, lo que congela algunos acuerdos en cartera. Los proyectos de hospitalidad en zonas turísticas son los más afectados porque los operadores buscan períodos prolongados de control para igualar los retornos sobre el capital invertido. Frasers Property citó estas barreras entre los factores que redujeron su asignación a Tailandia para 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Propiedad: Las Oficinas Mantienen su Escala Mientras que "Otros" Aceleran

El segmento de oficinas mantuvo el 38,22% de la cuota del mercado inmobiliario comercial de Tailandia en 2025, incluso cuando las tasas de disponibilidad se ampliaron; las torres premium listas para ESG mantuvieron una ocupación cercana al 90% y elevaron las rentas combinadas en un 4%. Las renegociaciones de contratos de arrendamiento agrupan cada vez más pases de coworking y membresías de clubes hoteleros, lo que indica una ampliación del conjunto de servicios. Los espacios comerciales minoristas están recuperando el favor a medida que el turismo se recupera, y el programa de expansión de USD 3.680 millones de Central Pattana apunta a 200 localizaciones para 2028 con diseños anclados en el entretenimiento. Los metros cuadrados logísticos crecen aproximadamente un 6% anual respaldados por el cumplimiento omnicanal, con estanterías automatizadas y entresuelos ahora estándar en los acuerdos de construcción a medida.

Los demás activos -parques industriales, centros de datos y hospitalidad- representan el segmento de mayor crecimiento, con una perspectiva de CAGR del 8,74%. Los incentivos de la Junta de Inversiones para ensamblaje de nube y semiconductores están desplazando la absorción de suelo más hacia el este, hacia Chonburi y Rayong. Las aprobaciones de centros de datos por valor de USD 2.700 millones ilustran cómo la infraestructura digital se ha convertido en una clase de activo diferenciada dentro del mercado inmobiliario comercial de Tailandia. El RevPAR hotelero de las propiedades de Asset World Corp superó los niveles de 2019 en un 63%, subrayando la resiliencia incluso a medida que los costos de seguros climáticos aumentan para las propiedades costeras. El impulso de la Junta de Inversiones para albergar grandes eventos añade una nueva corriente de demanda para hoteles con capacidad para convenciones, incentivos, conferencias y exposiciones (MICE).

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Predominio del Alquiler con Impulso de las Ventas

Las fuentes de ingresos por alquiler generaron el 69,15% del tamaño del mercado inmobiliario comercial de Tailandia en 2025, reflejando la preferencia de los inquilinos por la flexibilidad del balance y un ecosistema maduro de fondos de inversión inmobiliaria (REIT) que canaliza el capital institucional hacia activos estabilizados. Solo Asset World Corp cerró 16.000 m² de nuevos arrendamientos en el segundo trimestre de 2024, utilizando formatos de co-living y patio de comidas para incrementar la duración de las estancias. Las actualizaciones de las normas de la Bolsa de Valores eliminaron los requisitos mínimos de capital, reduciendo los obstáculos para que los promotores de nivel intermedio establezcan vehículos públicos, lo que debería profundizar la liquidez de la industria inmobiliaria comercial de Tailandia.

Las transacciones de ventas, si bien solo representan el 30,85% del volumen, avanzan a una CAGR del 7,63% a medida que la liberalización de las normas de propiedad atrae a compradores extranjeros hacia activos turísticos e industriales. El precio promedio de los condominios en distritos prime alcanzó USD 3.600 por m², lo que señala una orientación hacia inventario premium a medida que los promotores se protegen contra la inflación de costos. La aprobación del proyecto de ley de arrendamiento de 99 años haría las adquisiciones directas más atractivas para los fondos transfronterizos, acelerando potencialmente la cuota de ventas del mercado inmobiliario comercial de Tailandia.

Por Usuario Final: Núcleo Corporativo, Recuperación de los Hogares

Los ocupantes corporativos y pymes consumieron el 71,90% del espacio total en 2025, y solo las empresas multinacionales arrendaron el 65% de las oficinas de Grado A, validando el papel de Tailandia como nodo regional de sedes corporativas. Los incentivos del EEC atrajeron a 317 empresas extranjeras en los primeros cinco meses de 2024, impulsando con fuerza la demanda de naves industriales y espacios de trabajo flexibles. La participación de los hogares está aumentando a medida que la Ley de Activos en Arrendamiento extiende los plazos a 99 años, permitiendo a las familias tratar los locales comerciales y las oficinas en propiedad horizontal como patrimonio generacional.

Los inversores institucionales y los fondos de inversión inmobiliaria (REIT), la categoría de "Otros", escalan rápidamente, impulsados por mandatos ESG que dirigen los fondos globales hacia activos inmobiliarios con certificación ecológica. El bono sobredemandado de Central Pattana y la inclusión de 54 empresas cotizadas en la Bolsa de Valores de Tailandia (SET) en el índice de sostenibilidad SETTHSI destacan la creciente influencia de los filtros del mercado de capitales. La tendencia ancla una demanda duradera de edificios eficientes, un círculo virtuoso que beneficia al mercado inmobiliario comercial de Tailandia.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Bangkok concentra el 41,96% del valor gracias a su condición de centro de transporte y a la concentración de sedes corporativas. El proyecto de ciudad inteligente "Bangkok 2" de USD 36.500 millones en la cercana Huai Yai albergará a 350.000 residentes y 200.000 empleos una vez completado, reforzando el atractivo de la región capital. Sin embargo, una disponibilidad superior al 27% señala un giro hacia la calidad a medida que el trabajo híbrido cobra efecto. Las mejoras del tren de alta velocidad y el aeropuerto de U-Tapao conectan el área metropolitana con los puertos marítimos, manteniendo el mercado inmobiliario comercial de Tailandia integrado con las cadenas de suministro regionales.

Phuket destaca como el nodo de mayor crecimiento, con una CAGR del 6,02% hasta 2031. La ocupación hotelera alcanzó el 75% en 2024, y una tarifa diaria promedio de USD 109 respalda la reconversión del inventario en primera línea de playa hacia formatos de alta gama. Los modelos de coinversión entre propietarios locales y marcas extranjeras se están proliferando, mientras que las primas de riesgo climático empujan a los constructores a elevar el terreno y reforzar los retranqueos costeros.

El grupo del Resto de Tailandia, principalmente las provincias del EEC, muestra compras de suelo industrial con un incremento del 53% interanual, con precios de oferta en torno a USD 169.000 por rai. Google y GDS IDC Services están invirtiendo USD 1.800 millones en instalaciones de hiperescala en Chonburi, subrayando el impulso de la infraestructura digital. El plazo de 10 años de la visa EEC garantiza la disponibilidad de mano de obra cualificada, convirtiendo a Rayong y Chachoengsao en alternativas creíbles a Bangkok para la fabricación avanzada y las operaciones de alto consumo de datos.

Panorama Competitivo

Una fragmentación moderada define el mercado inmobiliario comercial de Tailandia, con los cinco principales promotores controlando cerca del 34% del inventario completado. Central Pattana lidera a través de su hoja de ruta "Ecosistema para Todos", canalizando USD 3.680 millones en 200 proyectos y emitiendo USD 218 millones de deuda vinculada a la sostenibilidad que se colocó por dentro de la curva corporativa. WHA Corporation domina la logística industrial, gestionando casi 3 millones de m² y firmando acuerdos de suministro eléctrico de 917 MW para anclar inquilinos de centros de datos.

Asset World está combinando hospitalidad, comercio minorista y espacios de trabajo; sus proyectos de uso mixto aseguraron 16.000 m² de nuevos contratos en un solo trimestre. Las alianzas tecnológicas se están multiplicando: Mitsui O.S.K. Lines y CapitaLand entregarán un almacén automatizado en 2027, mientras que Mitsubishi Estate se asoció con Raimon Land para oficinas de Grado A orientadas a bancos globales. Las actualizaciones de las normas de los fondos de inversión inmobiliaria (REIT) reducen las fricciones de cotización, permitiendo a los constructores medianos monetizar activos estabilizados mientras conservan el potencial de desarrollo. El resultado neto es un ecosistema donde el diseño ecológico y la capacidad de asociación están eclipsando la mera escala de banco de suelo.

Líderes de la Industria Inmobiliaria Comercial de Tailandia

Central Pattana PLC

WHA Corporation PCL

Amata Corp PLC

Frasers Property Thailand

Supalai PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Junta de Inversiones de Tailandia aprobó USD 2.700 millones en proyectos de centros de datos y nube, liderados por el campus de 300 MW de Beijing Haoyang Cloud (USD 1.980 millones) y el centro de 35 MW de GSA Data Center 02.

- Enero de 2025: TikTok obtuvo el consentimiento de la Junta de Inversiones para un despliegue de centros de datos en múltiples localizaciones de USD 3.760 millones en Bangkok, Samut Prakan y Chachoengsao.

- Noviembre de 2024: Google y GDS IDC Services obtuvieron permisos para instalaciones de hiperescala de USD 1.800 millones en Chonburi; el total de solicitudes alcanzó 47 proyectos por valor de USD 5.100 millones.

- Noviembre de 2024: Mitsui O.S.K. Lines y CapitaLand presentaron el almacén totalmente automatizado OMEGA 1 Bang Na, una construcción de USD?, con finalización en febrero de 2027.

Alcance del Informe del Mercado Inmobiliario Comercial de Tailandia

El inmobiliario comercial es una propiedad utilizada exclusivamente para negocios o como espacio de trabajo, en contraposición a uso residencial. El inmobiliario comercial se arrienda frecuentemente a inquilinos para realizar actividades generadoras de ingresos.

El mercado inmobiliario comercial de Tailandia está segmentado por tipo (oficinas, comercio minorista, industrial y logística, hospitalidad y otros) y ciudades clave (Bangkok, Chiang Mai, Hua Hin y Koh Samui). El informe ofrece el tamaño del mercado y las previsiones en valor (miles de millones de USD) para todos los segmentos anteriores. El informe también cubre el impacto de la COVID-19 en el mercado.

| Oficinas |

| Comercio Minorista |

| Logística |

| Otros (inmobiliario industrial, inmobiliario de hospitalidad, etc.) |

| Ventas |

| Alquiler |

| Personas Físicas / Hogares |

| Empresas y Pymes |

| Otros |

| Bangkok |

| Chiang Mai |

| Phuket |

| Hua Hin |

| Koh Samui |

| Resto de Tailandia |

| Por Tipo de Propiedad | Oficinas |

| Comercio Minorista | |

| Logística | |

| Otros (inmobiliario industrial, inmobiliario de hospitalidad, etc.) | |

| Por Modelo de Negocio | Ventas |

| Alquiler | |

| Por Usuario Final | Personas Físicas / Hogares |

| Empresas y Pymes | |

| Otros | |

| Por Geografía | Bangkok |

| Chiang Mai | |

| Phuket | |

| Hua Hin | |

| Koh Samui | |

| Resto de Tailandia |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado inmobiliario comercial de Tailandia en 2026?

El mercado está valorado en USD 19.020 millones y se proyecta que alcanzará USD 25.030 millones en 2031.

¿Qué CAGR se espera para el inmobiliario comercial de Tailandia hasta 2031?

Se prevé una CAGR del 5,62%, liderada por activos industriales, de hospitalidad y centros de datos.

¿Qué tipo de propiedad crece más rápido?

El segmento de "Otros" -parques industriales, hospitalidad y centros de datos- muestra la CAGR prevista más alta, del 8,74%.

¿Por qué es significativo el Corredor Económico del Este?

Los incentivos fiscales del EEC y la infraestructura valorada en USD 17.800 millones están atrayendo inversión extranjera directa de alta tecnología, impulsando la demanda de suelo industrial y centros de datos.

Última actualización de la página el: