Tamaño y participación del mercado inmobiliario comercial de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

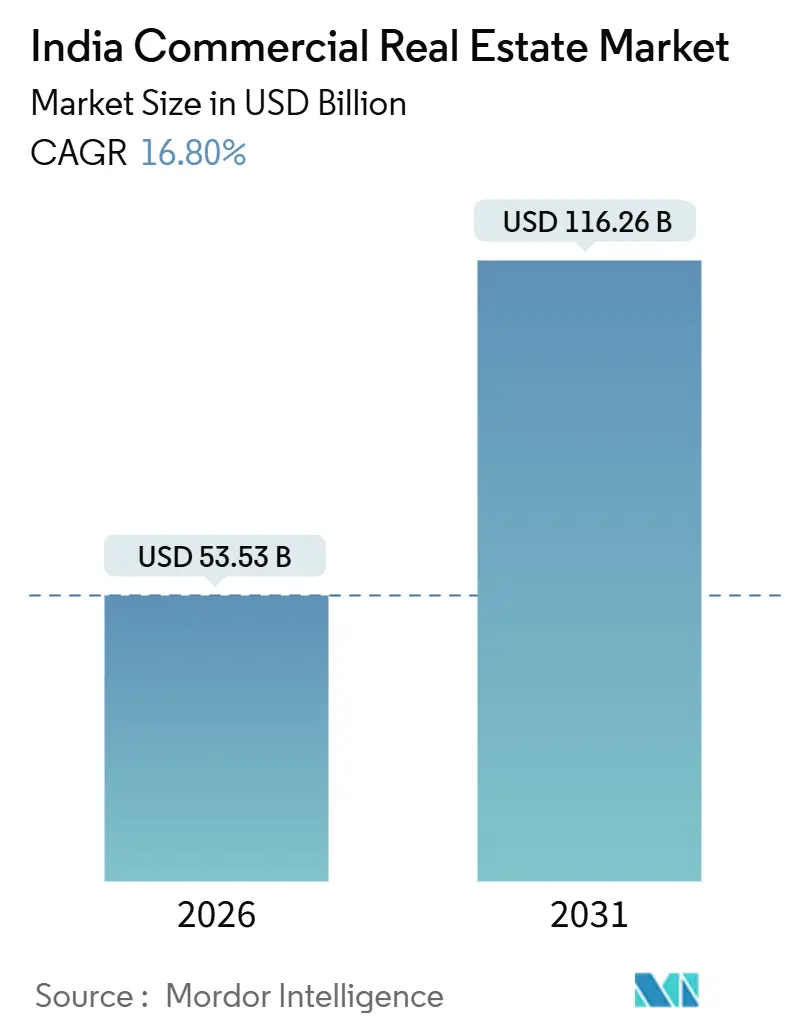

| Tamaño del Mercado (2026) | 53.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 116.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado inmobiliario comercial de India por Mordor Intelligence

El tamaño del mercado inmobiliario comercial de India se estima en 53,53 mil millones de USD en 2026, y se espera que alcance 116,26 mil millones de USD en 2031, a una CAGR del 16,80% durante el período de pronóstico (2026-2031). El crecimiento está impulsado por una confluencia de contratación en el sector tecnológico, mejoras en infraestructura y reformas en el mercado de capitales que dirigen tanto a inversores nacionales como extranjeros hacia activos generadores de ingresos en lugar de la especulación en suelo. El arrendamiento de oficinas sigue anclando la creación de valor, aunque los activos logísticos están absorbiendo capital con mayor rapidez a medida que los inquilinos de comercio electrónico, comercio rápido y centros de datos aseguran arrendamientos más prolongados cerca de los corredores de consumo. Un cambio de las estructuras de venta a las de alquiler se está ampliando, favorecido por normas de REIT más flexibles, inversiones mínimas más bajas y límites de inversión extranjera directa que ahora permiten la participación mayoritaria en fondos cotizados. El nuevo panorama de financiamiento está ayudando a los propietarios a reducir el apalancamiento, incluso cuando las tasas de política monetaria más elevadas incrementan los riesgos de refinanciamiento, porque los alquileres predecibles sustentan valoraciones más altas para las propiedades estabilizadas. La concentración moderada deja espacio para especialistas regionales, gestores de espacios de trabajo flexible y desarrolladores de centros de datos que pueden responder con agilidad a la demanda de los ocupantes por condiciones flexibles e infraestructura lista para la tecnología.

Conclusiones clave del informe

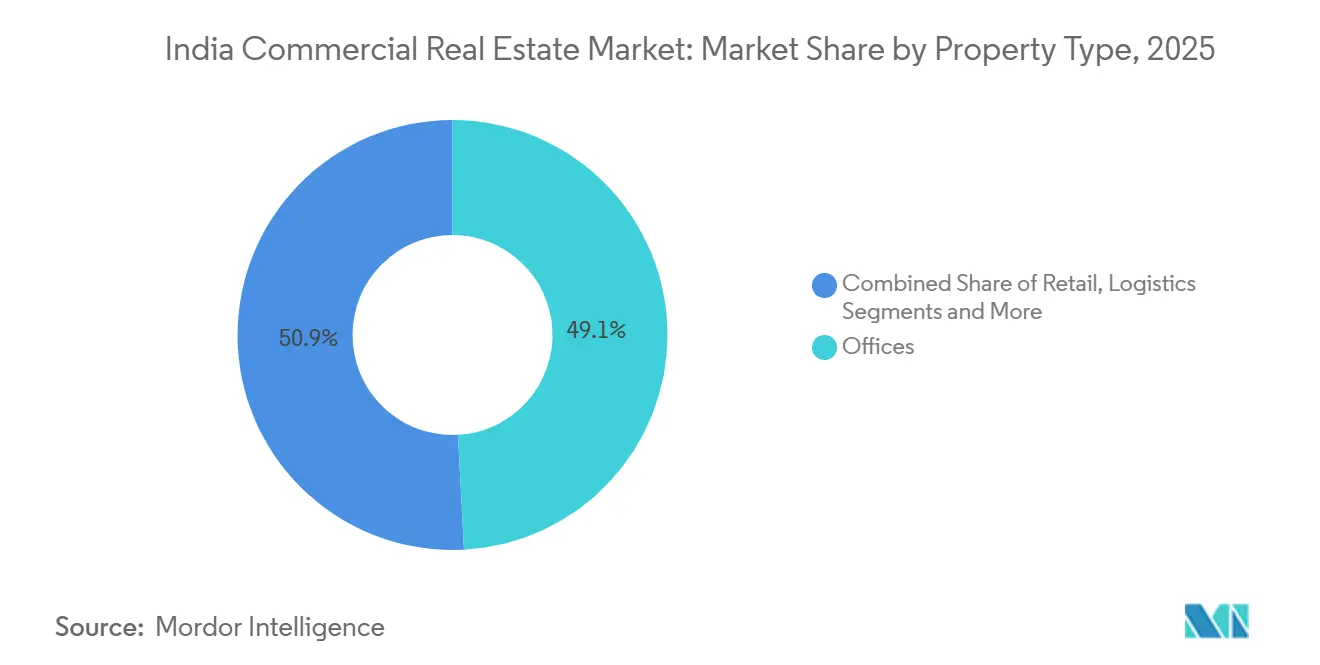

- Por tipo de propiedad, la logística capturó un potencial de crecimiento con CAGR del 18,60% entre 2026 y 2031, mientras que las oficinas mantuvieron el 49,14% de la participación del mercado inmobiliario comercial de India en 2025.

- Por modelo de negocio, las ventas representaron el 54,14% del tamaño del mercado inmobiliario comercial de India en 2025, mientras que se prevé que el segmento de alquiler crezca a una CAGR del 18,50% hasta 2031.

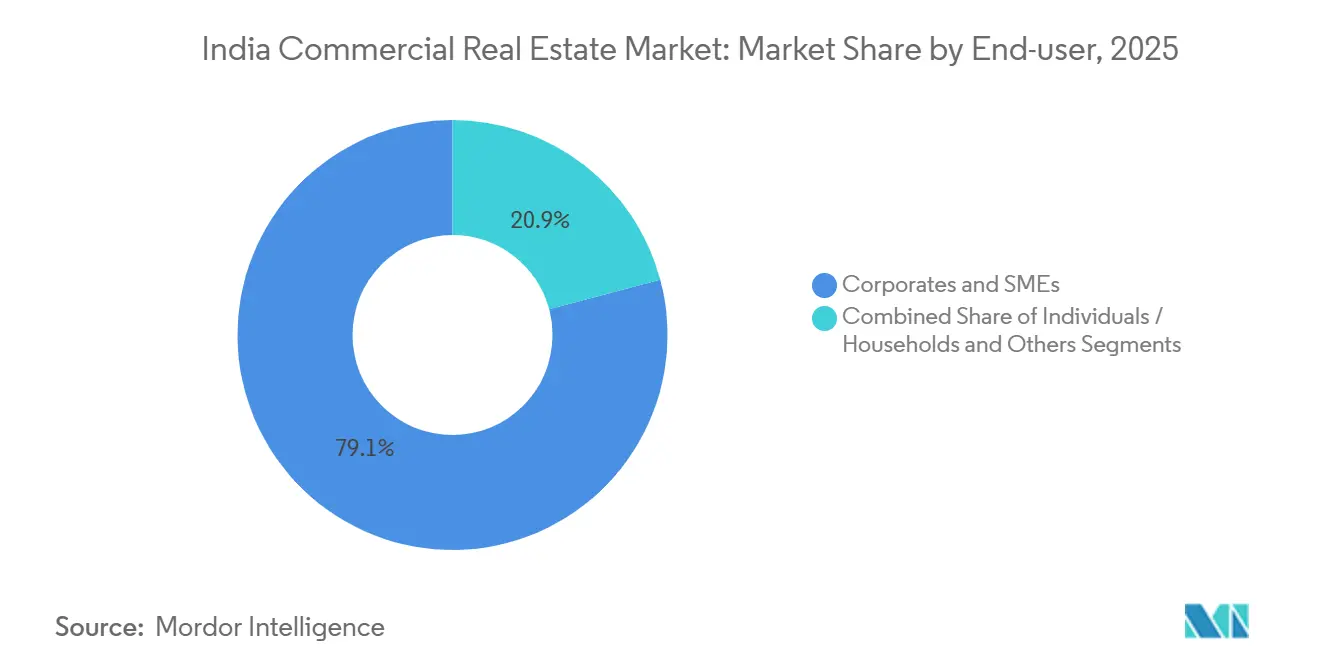

- Por usuario final, las corporaciones y pymes representaron el 79,14% del tamaño del mercado inmobiliario comercial de India en 2025, mientras que los individuos y hogares avanzan a una CAGR del 18,30% hasta 2031.

- Por geografía, el sur de India lideró con el 41,14% de la participación del mercado inmobiliario comercial de India en 2025; el norte de India está proyectado para expandirse a una CAGR del 18,70% hasta 2031.

- Embassy Office Parks REIT, Mindspace Business Parks REIT y Brookfield India REIT controlaron conjuntamente más de 100 millones de pies cuadrados de área arrendable de Grado A en diciembre de 2025, equivalente a aproximadamente el 35% del inventario de propiedad institucional.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado inmobiliario comercial de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de los Centros de Capacidad Global liderada por IA impulsando la demanda de oficinas de TI de Grado A | +4.2% | Bangalore, Hyderabad, Región de la Capital Nacional | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico y el comercio rápido impulsando centros logísticos urbanos de gran formato | +3.8% | Las 7 principales metrópolis con foco en Bombay, la Región de la Capital Nacional y Bangalore | Corto plazo (≤ 2 años) |

| Expansión del pipeline de REIT y flexibilización de los límites de inversión extranjera directa desbloqueando capital institucional | +3.5% | Nacional, concentrado en los distritos de oficinas principales de las grandes ciudades | Largo plazo (≥ 4 años) |

| Programas nacionales de infraestructura que mejoran la conectividad y los valores del suelo | +3.2% | Corredores económicos vinculados a GatiShakti, Delhi-Bombay y Chennai-Bengaluru | Largo plazo (≥ 4 años) |

| Instalaciones de colocación en centros de datos y campus de computación en el borde reconvirtiendo terrenos industriales | +2.9% | Bombay, Chennai, Hyderabad, Región de la Capital Nacional | Mediano plazo (2-4 años) |

| Arrendamientos vinculados a la sostenibilidad y demanda de retrofitting verde por parte de ocupantes con enfoque en ESG | +2.4% | Distritos centrales de negocios de primer nivel y parques suburbanos con inventario certificado LEED e IGBC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Centros de Capacidad Global liderada por IA impulsando la demanda de oficinas de TI de Grado A

India albergaba más de 1.700 Centros de Capacidad Global en diciembre de 2025, empleando a 1,6 millones de profesionales y absorbiendo cerca de 60 millones de pies cuadrados anuales, una escala que ancla la demanda de ocupantes por campus tecnológicamente avanzados[1]Investigación de NASSCOM, "Informe sobre el panorama de los Centros de Capacidad Global de India 2025," NASSCOM, nasscom.in. Los alquileres en el corredor de la Outer Ring Road de Bangalore escalaron a INR 90–110 por pie cuadrado por mes en 2025, una prima del 20% sobre las alternativas suburbanas, a medida que las multinacionales compiten por asegurar reservas de talento. El arrendamiento previo es ahora habitual entre 18 y 24 meses antes de la finalización de las obras, lo que comprime el riesgo de vacancia futura pero limita el margen de negociación de los inquilinos. Knowledge City de Hyderabad y el corredor OMR de Chennai reflejan la misma tendencia, mientras que ubicaciones de nivel 2 como Kochi y Coimbatore están realizando pilotos de Centros de Capacidad Global que podrían capturar alrededor del 10% de la demanda incremental una vez que la infraestructura madure. Estos movimientos consolidan el dominio del sur de India, aunque crean un desbordamiento de arrendamientos hacia los corredores adyacentes a medida que los submercados principales se aproximan a la saturación.

Crecimiento del comercio electrónico y el comercio rápido impulsando centros logísticos urbanos de gran formato

La absorción logística superó los 45 millones de pies cuadrados en 2025, y los almacenes de Grado A en las periferias urbanas de Bombay, la Región de la Capital Nacional y Bangalore se arrendaron a INR 25–35 por pie cuadrado por mes, lo que refleja una oferta ajustada. Los proveedores de logística tercerizada y los minoristas en línea firman cada vez más contratos de nueve a doce años para bloques de 500.000 pies cuadrados, sustituyendo los plazos más cortos de tres a cinco años habituales antes de 2024. El plan PM GatiShakti del gobierno central redujo los tiempos de transporte de mercancías en más del 10%, fortaleciendo los modelos de distribución radial. Sin embargo, los retrasos en la agregación de terrenos añadieron hasta doce meses a los proyectos en Maharashtra y Uttar Pradesh, sosteniendo la presión alcista sobre los alquileres y las tasas de capitalización. Los operadores capaces de gestionar con mayor rapidez las aprobaciones a nivel estatal son recompensados con una ocupación casi total en el momento de la entrega.

Expansión del pipeline de REIT y flexibilización de los límites de inversión extranjera directa desbloqueando capital institucional

La capitalización de los REIT cotizados de India superó los 15.000 millones de USD en diciembre de 2025 y distribuyó 1.200 millones de USD en dividendos con rendimientos del 6–7%, atrayendo flujos de cartera de inversores de fondos de pensiones y seguros[2]Junta de Valores e Intercambio de India, "Notificación en Gaceta: Reglamento de REIT (Enmienda) 2024," Junta de Valores e Intercambio de India, sebi.gov.in. La revisión de 2024 de la Junta de Valores e Intercambio de India que redujo el tamaño mínimo del ticket a INR 10.000 abrió la clase de activos a los compradores minoristas, mejorando la liquidez del mercado secundario. Los inversores de cartera extranjeros aumentaron su asignación en más del 20% en 2025, capitalizando las escalaciones de arrendamiento incorporadas de aproximadamente el 12% cada tres años. Además, el movimiento del Departamento para la Promoción de la Industria y el Comercio Interior de elevar el límite automático de inversión extranjera directa en los REIT al 74% permite a los patrocinadores mantener el control operativo mientras monetizan activos estabilizados. Desarrolladores como DLF y Prestige están evaluando ahora la escisión de carteras de oficinas y comercio minorista, lo que podría añadir entre 5.000 y 7.000 millones de USD en nueva oferta durante los próximos tres años.

Instalaciones de colocación en centros de datos y campus de computación en el borde reconvirtiendo terrenos industriales

La capacidad nacional de los centros de datos se acercó a los 950 MW a finales de 2025, respaldada por compromisos de inversión en capital que superan los 10.000 millones de USD de los hiperescaladores. Líderes en colocación como Yotta Infrastructure y AdaniConneX reconvirtieron parcelas industriales inactivas en Navi Bombay, Chennai e Hyderabad en sitios de computación en el borde para reducir la latencia de los usuarios de alta frecuencia. Los valores del suelo en Navi Bombay aumentaron un 35% en 2025, evidenciando la escasez en los puntos donde la fiabilidad del suministro eléctrico y el acceso a cables convergen. Los gobiernos de Telangana y Tamil Nadu aceleraron los permisos para proyectos de más de 50 MW, reduciendo los ciclos a menos de un año. La demanda se está fragmentando hacia módulos de 5 a 10 MW en ciudades de nivel 2, un cambio que beneficia a los desarrolladores con capacidades regionales que cuentan con mejores redes de permisos locales.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Tasas de política monetaria elevadas y estándares de préstamo bancario más estrictos que incrementan el riesgo de refinanciamiento | −2.8% | A nivel nacional, más agudo en proyectos de primer nivel con alto apalancamiento | Corto plazo (≤ 2 años) |

| Trabajo híbrido/a distancia que deprime persistentemente la absorción neta en los distritos centrales de negocios | −2.1% | Distritos centrales de negocios principales de Bombay, la Región de la Capital Nacional y Bangalore | Mediano plazo (2-4 años) |

| Retrasos en la adquisición de terrenos y aprobaciones de múltiples organismos que desaceleran el inicio de proyectos | −1.9% | Maharashtra, Uttar Pradesh, Bengala Occidental y franjas urbanas periféricas seleccionadas de nivel 2 | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros por riesgo climático para activos costeros que reducen las TIR de los inversores | −1.7% | Metrópolis costeras (Bombay, Chennai, Calcuta) y corredores logísticos en zonas bajas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tasas de política monetaria elevadas y estándares de préstamo bancario más estrictos que incrementan el riesgo de refinanciamiento

El Banco de la Reserva de India mantuvo la tasa repo en el 6,50% a principios de 2026, y los bancos comerciales fijaron los préstamos a desarrolladores al 9,5–11%, elevando los costos promedio ponderados de capital al 12–13%. Los financiadores no bancarios redujeron los límites de préstamo sobre valor al 60–65%, obligando a los patrocinadores a inyectar más capital propio o buscar empresas conjuntas. Los márgenes para los actores de tamaño medio se redujeron a medida que los diferenciales de refinanciamiento se ampliaron entre 150 y 200 puntos básicos entre 2024 y 2025, desencadenando desinversiones selectivas de terrenos en los corredores de Bombay y la Región de la Capital Nacional[3]Autoridad Reguladora y de Desarrollo de Seguros de India, "Directrices sobre riesgo climático y primas de seguros 2025," IRDAI, irdai.gov.in. Los desarrolladores se diversificaron hacia ingresos por honorarios con activos ligeros, gestión inmobiliaria y codesarrollo para preservar el flujo de caja. Las empresas con carteras de múltiples activos, como DLF y Prestige, resistieron mejor la presión que los propietarios de activos únicos que enfrentaron estrés de liquidez.

Trabajo híbrido/a distancia que deprime persistentemente la absorción neta en los distritos centrales de negocios

Las políticas híbridas se estabilizaron en torno al 45% de los puestos de trabajo de cuello blanco en 2025, reduciendo las necesidades de densidad de puestos de 90–100 pies cuadrados por persona a 65–75 pies cuadrados. El complejo Bandra-Kurla de Bombay y Connaught Place en Delhi registraron vacancias del 18–22% a medida que los inquilinos migraron hacia parques suburbanos que ofrecen alquileres más bajos y plantas de mayor tamaño. Los propietarios extendieron períodos libres de alquiler de seis a nueve meses para las renovaciones, comprimiendo los rendimientos efectivos. Mientras tanto, activos suburbanos seleccionados en Gurugram y Powai experimentaron un crecimiento de absorción neta del 10–12%, destacando la sensibilidad al costo de los ocupantes y la preferencia por campus ricos en servicios. Los diferenciales de tasa de capitalización de aproximadamente 150 puntos básicos separan ahora las torres de Grado A suburbanas de las torres heredadas de los distritos centrales de negocios, lo que sugiere escepticismo inversor ante el costo de las reformas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de propiedad: la logística supera el crecimiento tradicional de oficinas

El área bruta arrendable de logística se expandió en 45 millones de pies cuadrados en 2025, y se proyecta que el segmento registre una CAGR del 18,60% de 2026 a 2031, la trayectoria más rápida entre todas las clases de propiedades, a medida que los operadores de comercio electrónico y comercio rápido firman arrendamientos de 9 a 12 años para megabodegas cerca de los centros de consumo. Las oficinas retuvieron el 49,14% de la participación del mercado inmobiliario comercial de India en 2025, aunque el creciente uso del modelo híbrido modera la demanda incremental. El comercio minorista capturó el 21% del valor cuando los desarrolladores de centros comerciales añadieron elementos experienciales que aumentan el tiempo de permanencia y justifican escalaciones anuales de alquiler del 8–10%. La hospitalidad y otros activos especializados representaron en conjunto aproximadamente el 11%, impulsados por la recuperación del turismo de ocio en Goa y Rajastán.

El tamaño del mercado inmobiliario comercial de India en logística está en camino de superar los 30.000 millones de USD para 2031, mientras que se prevé que las oficinas alcancen los 55.000 millones de USD a medida que la absorción neta se normalice después de 2028. Las tasas de capitalización de logística se comprimieron al 7,25–7,75% en 2025, solo 25 puntos básicos por encima de los rendimientos comparables de oficinas, lo que subraya la confianza de los inversores en los fundamentos a largo plazo del comercio electrónico. Las oficinas siguen atrayendo capital de núcleo debido a sus profundas carteras de inquilinos y escalaciones de alquiler incorporadas del 12–15% cada tres años. El pipeline del comercio minorista sigue siendo selectivo, enfocándose en mercados de captación de nivel 1 y nivel 2 prósperos donde el gasto discrecional es resiliente. Las transacciones hoteleras superaron los 900 millones de USD en 2025 a medida que los operadores internacionales aseguraron contratos de gestión en medio del aumento de la ocupación.

Por modelo de negocio: el segmento de alquiler gana preferencia institucional

Se prevé que la estructura de alquiler se expanda a una CAGR del 18,50% hasta 2031 a medida que los patrocinadores de REIT y los fondos de pensiones priorizan los cupones estables sobre las ganancias de capital especulativas. Las transacciones de ventas comprendieron el 54,14% del tamaño del mercado inmobiliario comercial de India en 2025, lideradas por corporaciones que adquieren locales comerciales en calles principales y parcelas industriales para uso propio. Los pipelines de construcción para arrendamiento se expandieron notablemente: desarrolladores como RMZ y Tata Realty prearrendaron torres enteras 24 meses antes de la entrega, garantizando la bancabilidad y reduciendo los costos de financiamiento.

Los rendimientos de alquiler de oficinas de Grado A se estabilizaron entre el 7,5–8,5% en Bangalore e Hyderabad durante 2025, ofreciendo un colchón de 250 puntos básicos sobre los bonos del gobierno a 10 años y atrayendo 3.000 millones de USD de flujos de cartera extranjera hacia los REIT cotizados. Por el contrario, los precios de referencia para el comercio minorista exclusivo en calles principales como Linking Road de Bombay superaron los INR 80.000 por pie cuadrado, anclados por inquilinos de lujo cuyos alquileres estables mitigan los rendimientos de entrada por debajo del 5%. Los precios de suelo industrial en los cinturones logísticos de Chennai y Pune avanzaron un 25% interanual, lo que incentiva a los propietarios de suelo a considerar estructuras de arrendamiento a largo plazo que preserven el potencial alcista y reduzcan la fuga por impuesto de sellos.

Por usuario final: la participación individual se amplía a través de plataformas de propiedad fraccionada

Las corporaciones y pymes captaron el 79,14% del tamaño del mercado inmobiliario comercial de India en 2025, principalmente mediante arrendamientos a largo plazo en oficinas y almacenes de Grado A. Sin embargo, se proyecta que los inversores individuales crezcan a una CAGR del 18,30% a medida que los portales de propiedad fraccionada permiten tickets mínimos de INR 500.000 para activos estabilizados. El segmento «otros» (instituciones gubernamentales y educativas) sigue representando menos del 7% de la demanda, aunque muestra un arrendamiento estable para oficinas administrativas de apoyo y expansiones de campus.

Las plataformas de propiedad fraccionada sindicaron aproximadamente 1.000 millones de USD de inventario comercial en 2025, listando 60 activos que generaron rendimientos de caja del 6–7% pagados trimestralmente. Los inversores minoristas prefirieron locales comerciales en calles principales de nivel 2 en ciudades como Jaipur y Kochi, donde los costos de entrada son más bajos y los diferenciales de rendimiento frente al sector residencial se mantienen más amplios, entre 200 y 300 puntos básicos. La claridad regulatoria sigue siendo incipiente, pero las normas preliminares de la Junta de Valores e Intercambio de India previstas para 2026 podrían categorizar los vehículos de propiedad fraccionada como esquemas de inversión colectiva, mejorando la gobernanza y desbloqueando la coinversión institucional.

Análisis geográfico

El sur de India comandó el 41,14% de la participación del mercado inmobiliario comercial de India en 2025, anclado por la absorción anual de oficinas de Bangalore de aproximadamente 22 millones de pies cuadrados y los más de 400 Centros de Capacidad Global de Hyderabad que emplean a 300.000 profesionales. Chennai aseguró 1.800 millones de USD en inversión de capital en centros de datos durante 2025 gracias a los aterrizajes de cables portadores neutros y la abundante energía renovable. Kochi y Coimbatore crecieron un 18% y un 20%, respectivamente, a medida que los pilotos de Centros de Capacidad Global validaron las reservas de talento de nivel 2 y las ventajas de calidad de vida.

El norte de India probablemente registre la CAGR más rápida del 18,70% hasta 2031, catalizado por la Autopista Delhi-Meerut y el próximo Aeropuerto de Jewar que acorta los tiempos de tránsito y desbloquea parcelas a lo largo de la Autopista Yamuna. Gurugram y Noida absorbieron conjuntamente alrededor de 17 millones de pies cuadrados en 2025, con inquilinos del sector financiero y del comercio electrónico que se orientan hacia parques suburbanos que combinan grandes plantas, alquileres más bajos y acceso al metro. El renovado enfoque de política en los clústeres de centros de datos dentro del Parque del Conocimiento de la Región de la Capital Nacional y el próximo Centro de Puerta de Enlace Digital podría acelerar las inversiones hiperescala.

El oeste de India, liderado por Bombay y Pune, representó el 31% del valor en 2025. El complejo Bandra-Kurla y Lower Parel exigieron los alquileres de oficinas más altos de India, de INR 150–200 por pie cuadrado por mes, aunque la vacancia aumenta levemente a medida que algunos ocupantes se trasladan a parques del conocimiento en Powai y Thane logrando ahorros del 30%. Los corredores Hinjewadi y Kharadi de Pune registraron una absorción de 9 millones de pies cuadrados en 2025, respaldada por exportadores tecnológicos que amplían sus centros cautivos.

El este de India, dominado por Calcuta, representa todavía menos del 10% del inventario nacional. La oferta limitada de Grado A y el trabajo híbrido han restringido la absorción, pero los desarrolladores están lanzando activos de uso mixto liderados por el comercio minorista para capturar el impulso del gasto de los consumidores. Las ciudades de nivel 2 registraron un crecimiento promedio de absorción del 22% en 2025 a medida que los ocupantes diversifican el riesgo geográfico; sin embargo, las restricciones de liquidez en las salidas sostienen primas de tasa de capitalización de 100 a 150 puntos básicos sobre los equivalentes de nivel 1.

Panorama regulatorio

El desarrollo inmobiliario comercial de India se rige principalmente por la Ley de Bienes Raíces (Regulación y Desarrollo) de 2016 (RERA), aplicable a proyectos que superen los 500 m² o 8 unidades, y se implementa a través de reguladores estatales como MahaRERA y Telangana RERA. Un cambio de cumplimiento notable en 2026 es la Ley Jan Vishwas (Enmienda de Disposiciones) de 2026, vigente desde el 7 de mayo de 2026. La Ley despenalizó ciertos incumplimientos de RERA al reemplazar la pena de prisión bajo la Sección 68 por sanciones civiles monetarias por incumplimiento de las órdenes del Tribunal de Apelación de RERA, reduciendo las fricciones legales para los participantes mientras se mantiene la aplicación mediante sanciones y órdenes.

En cuanto a los flujos de capital y la estructura de desarrollo, las normas de inversión extranjera continúan permitiendo el 100% de IED bajo la ruta automática para la construcción y desarrollo de locales comerciales, urbanizaciones, hoteles e infraestructura. Esto respalda los modelos de construcción para arrendamiento y propiedad institucional. El énfasis de la política central y estatal en resultados urbanos integrados también influye en los grandes proyectos, incluida la implementación de PMAY-U 2.0 desde el 1 de septiembre de 2024 y las propuestas de política de NITI Aayog, como reservar entre el 10% y el 15% del área construida para EWS/LIG en grandes desarrollos (umbrales referenciados en el marco). Estos requisitos pueden afectar la planificación, la combinación de usos y las aprobaciones para campus comerciales y de uso mixto a gran escala.

Análisis de la cadena de valor

La cadena de valor de bienes raíces comerciales en India abarca la identificación y agregación de terrenos, el diseño y las aprobaciones de proyectos, la construcción y puesta en marcha, y luego el arrendamiento y las ventas, las operaciones de las instalaciones y la monetización de activos a través de canales institucionales (incluidos los REIT). Los desarrolladores y contratistas EPC se coordinan con financiadores, organismos estatales de aprobación y proveedores de infraestructura. Los corredores y consultores impulsan la búsqueda de inquilinos y la ejecución de transacciones, mientras que los administradores de propiedades y los proveedores de FM estabilizan los flujos de efectivo mediante el mantenimiento, la gestión de servicios públicos y los servicios a los inquilinos.

El desarrollo de infraestructura pública actúa como un habilitador ascendente para la selección de sitios y la absorción. El Gobierno de India presupuestó un gasto de capital público de 12,2 lakh crore INR para el año fiscal 2026-27, y las mejoras de conectividad, como la autopista Ganga de 594 km, dan forma al desarrollo orientado por corredores y a las decisiones de ubicación de almacenes. Las dependencias e cuellos de botella clave de insumos se centran en la disponibilidad de materiales de construcción, la fiabilidad de la distribución y las aprobaciones multiagencia. El suministro de materiales está fragmentado en clústeres regionales (por ejemplo, acero y productos químicos en el occidente de India y cemento cerca de las franjas de piedra caliza), y la distribución liderada por distribuidores con visibilidad de inventario en tiempo real limitada puede extender los plazos de construcción, incluso cuando el enfoque de la industria se desplaza hacia la contratación digitalizada y la gestión de pedidos para reducir los retrasos a nivel de obra. En el lado de la demanda, los parques logísticos e industriales ligeros están cada vez más vinculados a nodos multimodales y ecosistemas industriales (por ejemplo, el Aeropuerto Internacional de Noida como concepto de aerotrópolis y las asignaciones de terrenos en Visakhapatnam vinculadas a un parque logístico e industrial ligero de un centro de IA). Esto fortalece el papel de los desarrolladores integrados, los socios de servicios públicos y los operadores especializados en la entrega de infraestructura comercial lista para ocupar.

Panorama competitivo

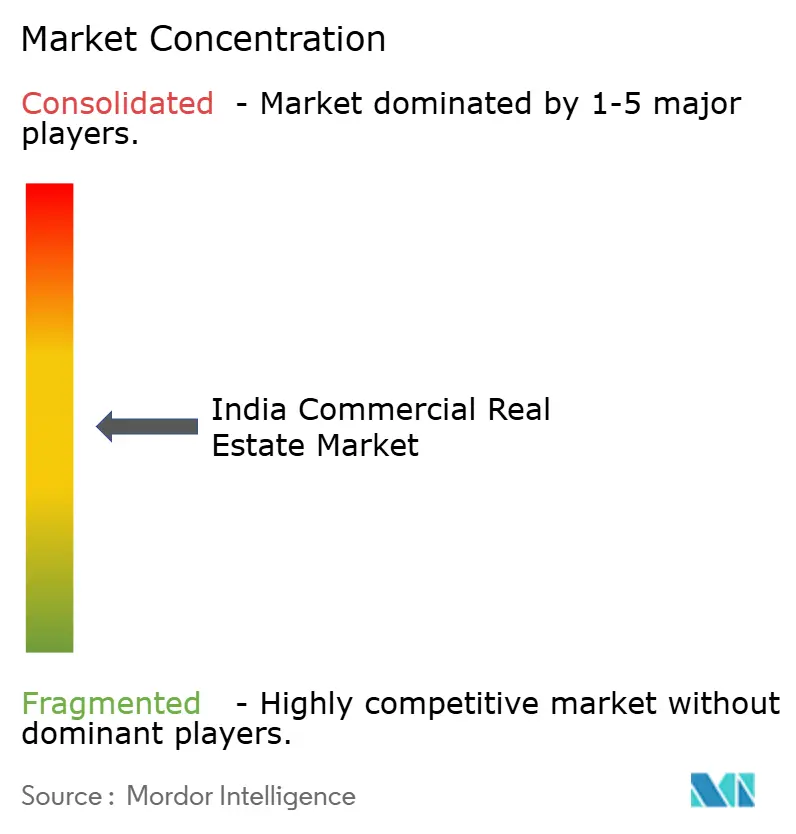

El mercado inmobiliario comercial de India sigue siendo moderadamente fragmentado; los diez principales desarrolladores y REIT controlan colectivamente entre el 35 y el 40% de la oferta de oficinas y logística de Grado A, dejando espacio para especialistas regionales enfocados en los corredores de nivel 2. Embassy Office Parks REIT, Mindspace Business Parks REIT y Brookfield India REIT gestionan más de 100 millones de pies cuadrados y obtuvieron 1.200 millones de USD en dividendos en 2025, ofreciendo rendimientos del 6–7% que compiten con los bonos de alta calidad[4]Embassy Office Parks REIT, "Resultados trimestrales T3 del ejercicio fiscal 26," Embassy Office Parks, embassyofficeparks.com. DLF, Godrej Properties, Oberoi Realty y Prestige Estates han pivotado hacia campus de uso mixto que combinan oficinas, comercio minorista y residencial, protegiendo los flujos de caja de los shocks de activos únicos.

Los operadores de espacios de trabajo flexible Awfis y WeWork India ampliaron sus carteras gestionadas en casi un 30% en 2025, atendiendo a las empresas que pasan de arrendamientos a largo plazo a modelos de pago por puesto. Los especialistas en centros de datos como Yotta Infrastructure y AdaniConneX aceleraron la capacidad, extrayendo primas por ubicaciones de baja latencia cerca de los aterrizajes de cables submarinos.

Las plataformas de tecnología inmobiliaria que ofrecen verificación de títulos mediante cadena de bloques y emparejamiento de inquilinos mediante IA han comprimido los ciclos de transacción y reducido los márgenes de intermediación tradicionales, rediseñando la economía de los intermediarios. La claridad regulatoria bajo la Autoridad Reguladora del Sector Inmobiliario y las aprobaciones a nivel estatal simplificadas mejoraron la transparencia, pero las aprobaciones de múltiples organismos siguen retrasando los inicios hasta un año en Maharashtra y Uttar Pradesh.

Líderes de la industria inmobiliaria comercial de India

DLF Ltd

Godrej Properties Ltd

Oberoi Realty

Prestige Estates Projects Ltd

Brigade Enterprises Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La institucionalización de los flujos de efectivo de alquiler y la base de participación más amplia para los activos de ingresos son áreas de oportunidad clave, respaldadas por los cambios regulatorios y de estructura de mercado ya visibles en India. Las acciones de SEBI que ampliaron el acceso minorista a los REIT, incluida una reducción del tamaño mínimo de inversión a 10.000 INR según la enmienda de las regulaciones de REIT de 2024, han coincidido con un ecosistema de REIT cotizados más grande. La capitalización de los REIT cotizados superó los 15.000 millones USD en diciembre de 2025, y las distribuciones de dividendos alcanzaron los 1.200 millones USD con rendimientos del 6% al 7%, lo que agudiza la demanda de parques de oficinas estabilizados y, con el tiempo, de formatos comerciales adicionales adecuados para la propiedad institucional.

En el lado de los ocupantes y las operaciones de activos, está surgiendo un espacio en blanco en torno a la entrega habilitada por tecnología y las operaciones orientadas al rendimiento en oficinas, campus de uso mixto e instalaciones logísticas. Los desarrolladores y propietarios están estandarizando cadenas de herramientas digitales de diseño a entrega, incluida la asociación de Prestige Group con Autodesk en abril de 2026 en toda su cartera, y están orientando las operaciones de los edificios hacia resultados medibles de energía y disponibilidad mediante servicios de utilidad de largo plazo, como el acuerdo de Cooling-as-a-Service de Tata Power y Keppel en abril de 2026 en Intellion Park, Chennai. Estos cambios crean espacio para plataformas especializadas de entrega de proyectos, contratistas de renovación ESG y operadores de instalaciones habilitados por proptech que puedan documentar el rendimiento y reducir los costos operativos, particularmente en corredores Grado A con oferta limitada y en nodos de crecimiento liderados por infraestructura que se están fortaleciendo a través de grandes desembolsos públicos, incluida la asignación de infraestructura de 12,2 lakh crore INR en el Presupuesto de la Unión 2026-27 y los programas de región-ciudad que canalizan la inversión hacia centros de nivel 2 y nivel 3.

Desarrollos recientes del sector

- Junio de 2026: Godrej Properties lanzó el proyecto Godrej Vanantara en el sur de Bengaluru, según se reveló mediante un aviso a la bolsa. El lanzamiento refuerza el enfoque del desarrollador en el sur de India, donde la expansión corporativa y el desarrollo de uso mixto liderado por campus respaldan cuencas comerciales sostenidas y demanda de comercio y servicios afines.

- Abril de 2026: Prestige Estates Projects ingresó a la Región Capital Nacional con un Acuerdo de Desarrollo Conjunto para una parcela de 17,212 acres en el Sector 92, Gurugram, con un valor de desarrollo bruto indicado de 4.200 crore INR. El movimiento amplía la huella geográfica de Prestige más allá de su bastión en el sur y se alinea con las estrategias de los desarrolladores para asegurar posiciones de terreno en corredores de alta demanda de oficinas y logística alrededor de la NCR.

- Diciembre de 2025: Brookfield India REIT adquirió un activo de 1,5 millones de pies cuadrados en Whitefield, Bangalore, por aproximadamente 350 millones USD, apuntando a un rendimiento del 8%. La transacción destacó el apetito continuo por activos de oficinas Grado A estabilizados que se ajustan a los modelos de distribución de REIT y proporcionó un referente para la fijación de precios y la liquidez en los mercados de oficinas suburbanas centrales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor de la actividad inmobiliaria comercial en India en activos generadores de ingresos y basados en transacciones utilizados para fines empresariales, capturado a través del valor de mercado impulsado por ventas y alquileres en las principales categorías de propiedades.

Exclusiones de alcance: la vivienda residencial, los terrenos puramente agrícolas y las transacciones informales no registradas de propiedades no se incluyen en esta cuantificación del mercado.

Descripción general de la segmentación

- Por tipo de propiedad

- Oficinas

- Comercio minorista

- Logística

- Otros (inmuebles industriales, inmuebles de hospitalidad, etc.)

- Por modelo de negocio

- Ventas

- Alquiler

- Por usuario final

- Individuos / Hogares

- Corporaciones y pymes

- Otros

- Por geografía

- Oeste

- Sur

- Norte

- Este

Fuentes de datos, cuantificación del mercado y validación

Investigación documental

Para la investigación documental, comenzamos por construir el panorama de oferta y demanda utilizando datos públicos y repetibles que se pueden rastrear hasta las publicaciones oficiales. Las entradas típicas incluyen fuentes como el Ministerio de Estadística e Implementación de Programas, el Banco de la Reserva de India, actualizaciones del National Housing Bank, portales estatales de RERA y organismos comerciales que publican instantáneas de la actividad de arrendamiento de oficinas y almacenamiento.

Para convertir las señales de actividad en un modelo de valor, se revisan los informes anuales de las empresas, las presentaciones a inversores y las presentaciones ante la bolsa de valores para comprender la exposición al arrendamiento, la combinación de alquileres y las carteras de desarrollo. También utilizamos suscripciones pagas para datos financieros e inteligencia corporativa, además de bases de datos de patentes cuando corresponde, para verificar los planes corporativos y los ciclos de inversión que influyen en la nueva oferta. Estas fuentes documentales no son exhaustivas, y también se utilizaron muchos otros documentos y divulgaciones públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para probar las suposiciones documentales frente al comportamiento real del arrendamiento, los alquileres y la absorción en las principales regiones de India. Las entrevistas abarcaron a desarrolladores, propietarios institucionales, corredores, ocupantes y asesores locales para poder verificar la lógica de precios, los movimientos de vacancia y los plazos de las transacciones, y luego incorporarlos al modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | CXOs: 13% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 38% | |

| Actores más pequeños: 21% | Gerentes: 49% |

Dimensionamiento del mercado y pronóstico

El dimensionamiento comienza con una construcción de arriba hacia abajo, donde las series inmobiliarias nacionales y macroeconómicas se traducen en un conjunto de demanda comercial, que luego se divide en oficinas, comercio minorista, industrial y logística, y hostelería, utilizando señales de actividad de arrendamiento y proyectos específicas de India. Una vez que se ha conformado el conjunto de demanda, se aplican verificaciones selectivas de abajo hacia arriba utilizando alquileres muestreados a nivel de ciudad, indicadores de absorción y tamaños de transacción típicos, que luego se utilizan para ajustar los totales cuando aparecen brechas.

Las entradas clave utilizadas en el modelo incluyen la absorción neta y los volúmenes de arrendamiento, las tendencias de vacancia y precompromiso, las nuevas finalizaciones y la cartera planificada, el movimiento de las tasas de alquiler por grado y corredor, la dirección de las tasas de capitalización y las señales de transacciones relacionadas con REIT. El pronóstico se basa en un análisis de escenarios respaldado por una visión ligera de regresión multivariante. En esta configuración, los ciclos de contratación de oficinas, los despliegues de infraestructura y la disponibilidad de financiación se tratan como indicadores adelantados, y las suposiciones se someten a pruebas de resistencia mediante retroalimentación de expertos. Cuando faltan datos de abajo hacia arriba para ciudades más pequeñas o tipos de activos más nuevos, los rangos se estiman utilizando corredores proxy y luego se normalizan para que el total de India siga alineado con las señales de mercado observadas.

Validación de datos y ciclo de actualización

Los resultados se verifican en múltiples pasadas para que la cifra final no dependa de un solo conjunto de datos o de una única suposición sólida. Comparamos el valor de mercado implícito con señales independientes, como las tendencias de la actividad de arrendamiento, el momento de finalización y el movimiento de los alquileres, y cualquier salto brusco se revisa hasta encontrar una razón clara.

Antes de la aprobación final, el modelo y las suposiciones pasan por una revisión de analistas, seguida de nuevos contactos rápidos cuando una entrada clave cambia de forma material, como un gran cambio en la vacancia o un cambio abrupto en las orientaciones de alquiler. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando movimientos de política importantes, condiciones de financiación o grandes adiciones de oferta cambian materialmente las perspectivas. Justo antes de la entrega, se realiza una pasada final para garantizar que se reflejen las últimas publicaciones públicas.

Estimación de Mordor Intelligence del mercado inmobiliario comercial de India comparada con otras estimaciones publicadas

Los valores de mercado publicados para el sector inmobiliario comercial de India a menudo varían porque los estudios no siempre contabilizan los mismos conjuntos de activos, y también utilizan diferentes momentos para los alquileres, la ocupación y la conversión de divisas. Las diferencias también provienen de si el modelo se inclina más hacia las perspectivas de valoración de activos o hacia la actividad de transacciones y arrendamiento, lo que cambia el nivel del año base.

Los ingresos de espacios de coworking y de trabajo flexible quedan fuera del alcance de Mordor Intelligence para este mercado, y esa única exclusión puede alterar los totales cuando otras estimaciones tratan el espacio flexible como una categoría comercial separada y de rápido crecimiento. Más allá del alcance, también aparecen brechas en cómo se trata la vacancia en las construcciones de valor de alquiler, si la hostelería se contabiliza como ingreso operativo frente a valor inmobiliario, y con qué rapidez se actualizan las suposiciones después de eventos de financiación y del mercado de REIT.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 53,53 mil millones USD (2026) | |

| Nota de Investigación de Calificaciones de Crédito A | 40,71 mil millones USD (2024) | Utiliza un año base anterior y combina las cuotas de segmento con expectativas de crecimiento futuro, lo que puede subestimar el aumento de alquileres y finalizaciones de ciclo posterior que aparece en los datos de arrendamiento más recientes. |

| Editorial de Investigación del Sector B | 50,29 mil millones USD (2024) | Se basa en una base de valoración de 2024 y en un mapeo de categorías más amplio que puede combinar clases de activos de manera diferente, y puede inflar los totales cuando las categorías impulsadas por operaciones se mezclan con el valor inmobiliario. |

La diferencia entre las tres cifras se explica principalmente por la elección del año base y lo que se incluye dentro de la categoría comercial, y luego se refuerza con diferentes supuestos de alquiler y vacancia. Al mantener las entradas vinculadas al arrendamiento, las finalizaciones y el movimiento de alquiler observado, la estimación sigue siendo rastreable a variables de actividad claras y puede replicarse cuando se actualizan las mismas señales.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado inmobiliario comercial de India en 2026 y cuál es su valor esperado para 2031?

El mercado inmobiliario comercial de India se sitúa en 53,53 mil millones de USD en 2026 y se proyecta que alcance los 116,26 mil millones de USD para 2031, registrando una CAGR del 16,8%.

¿Qué tipo de propiedad se expande con mayor rapidez?

Se proyecta que los activos logísticos crezcan a una CAGR del 18,60% entre 2026 y 2031, superando a las oficinas y al comercio minorista.

¿Qué participación tienen las oficinas dentro del inventario comercial nacional?

Las oficinas representaron el 49,14% del valor inmobiliario comercial nacional en 2025, convirtiéndolas en el componente individual más grande.

¿Por qué el alquiler está ganando preferencia frente a la compra directa?

Los inversores institucionales prefieren los flujos de caja predecibles, y las normas de REIT más flexibles han aumentado el acceso a los flujos de ingresos por alquiler, elevando las perspectivas de crecimiento del modelo de alquiler a una CAGR del 18,50% hasta 2031.

Última actualización de la página el: