Tamaño y participación del mercado de bienes raíces comerciales de Omán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

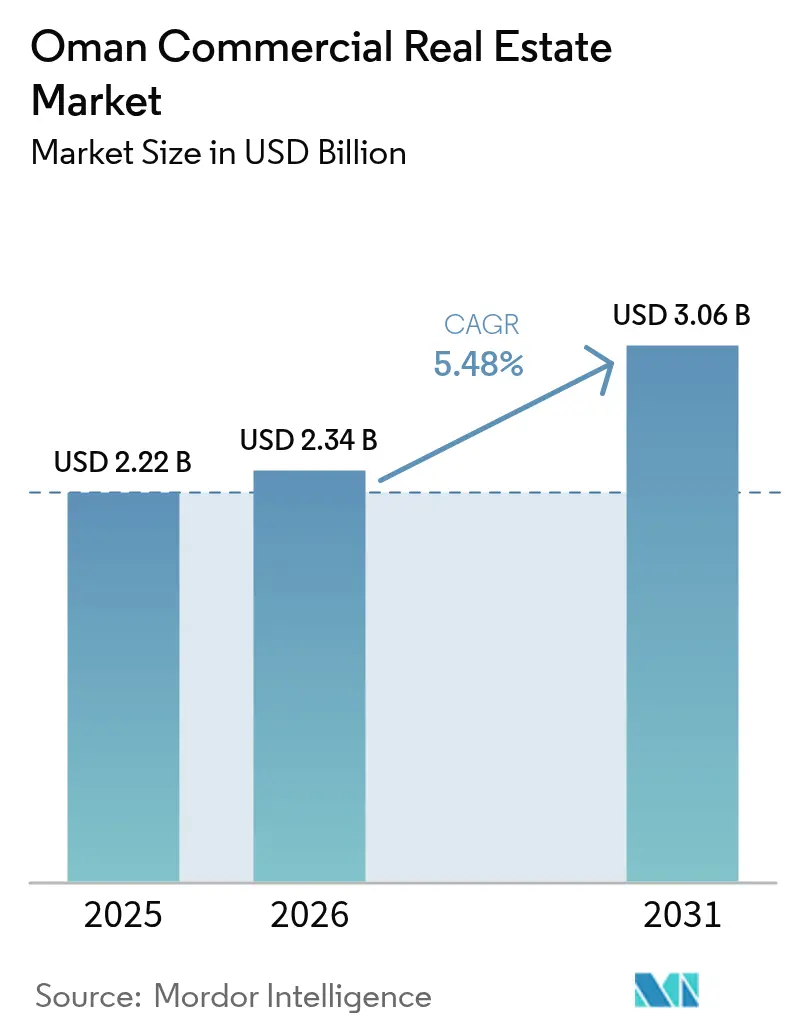

| Tamaño del mercado en el año base (2025) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bienes raíces comerciales de Omán por Mordor Intelligence

El tamaño del mercado de bienes raíces comerciales de Omán fue valorado en USD 2.220 millones en 2025 y se estima que crecerá desde USD 2.340 millones en 2026 hasta alcanzar USD 3.060 millones en 2031, a una CAGR del 5,48% durante el período de pronóstico (2026-2031). La agenda de diversificación de la Visión 2040, el Fondo Futuro de USD 5.200 millones y la red ferroviaria nacional de USD 15.000 millones están posicionando al mercado de bienes raíces comerciales de Omán como un facilitador fundamental del crecimiento impulsado por la logística y el turismo. El stock de inversión extranjera directa (IED) alcanzó USD 69.300 millones en el tercer trimestre de 2024, un incremento del 17,6% en cinco años, con bienes raíces enumerados entre las 20 principales oportunidades en la plataforma Invest in Oman. El Decreto Real 38/2025 ahora permite a los inversores no omaníes adquirir propiedades en plena propiedad en zonas designadas, ampliando el conjunto de inversores internacionales. Si bien los activos de oficinas retuvieron una participación del 33,73% en 2024, la expansión sostenida de puertos y los incentivos de zonas de libre comercio están impulsando los activos logísticos, que se prevé crecerán a una CAGR del 7,80% hasta 2030.

Conclusiones clave del informe

- Por tipo de propiedad, las oficinas representaron el 33,21% de la participación del mercado de bienes raíces comerciales de Omán en 2025, mientras que los activos logísticos avanzan a una CAGR del 7,45% hasta 2031.

- Por modelo de negocio, los alquileres representaron el 70,02% del tamaño del mercado de bienes raíces comerciales de Omán en 2025, mientras que las ventas se proyecta que se expandirán a una CAGR del 6,47% hasta 2031.

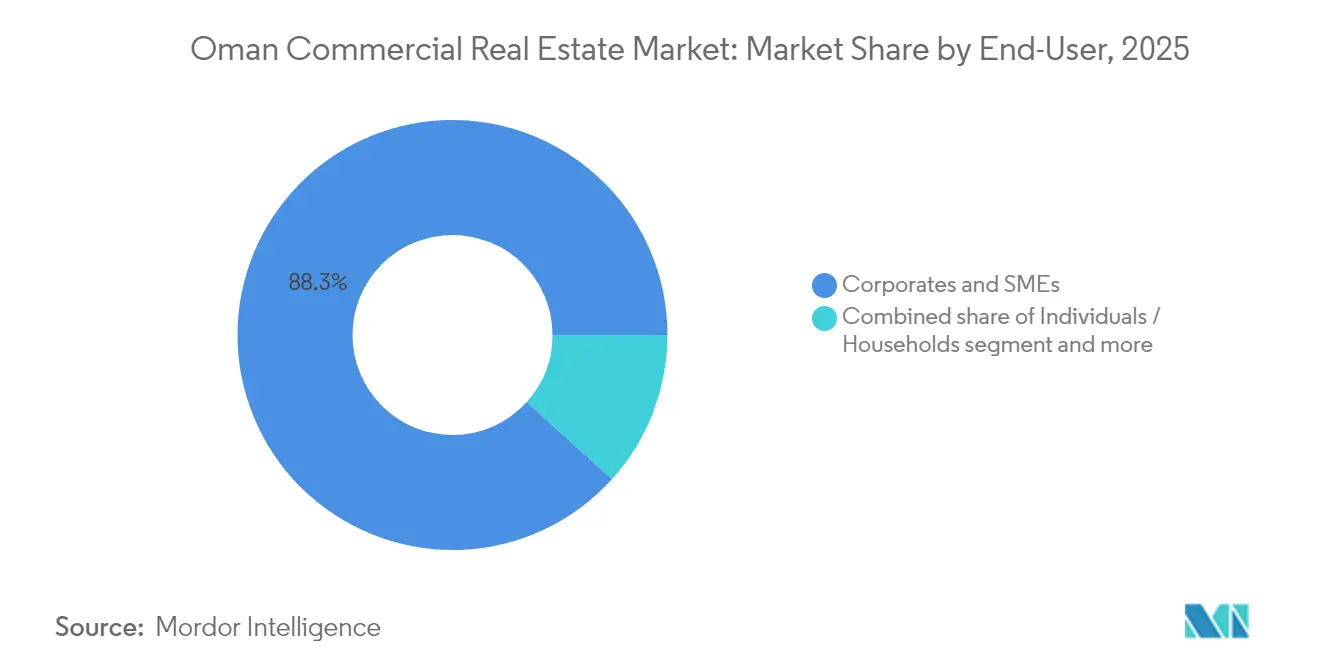

- Por usuario final, los ocupantes corporativos y pymes representaron el 88,31% del tamaño del mercado de bienes raíces comerciales de Omán en 2025, mientras que la participación de los hogares está aumentando a una CAGR del 7,12% hasta 2031.

- Por geografía, Mascate capturó el 69,25% de la participación del mercado de bienes raíces comerciales de Omán en 2025; se espera que las regiones fuera de Mascate crezcan a una CAGR del 6,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de bienes raíces comerciales de Omán

Análisis del impacto de los impulsores*

| Impulsor | ( ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cartera de infraestructura de la Visión 2040 | +2.1% | Mascate, Duqm, Salalah, nivel nacional | Largo plazo (≥ 4 años) |

| Flujos de IED del CCG y Asia hacia activos reales | +1.8% | Zonas económicas especiales de Duqm y Sohar, cobertura nacional | Largo plazo (≥ 4 años) |

| Crecimiento de la población en edad de trabajar y urbanización | +1.2% | Mascate, Sohar, desbordamientos nacionales | Mediano plazo (2-4 años) |

| Demanda logística de las zonas de libre comercio | +0.9% | Zonas portuarias de Sohar, Duqm y Salalah | Mediano plazo (2-4 años) |

| Mandatos corporativos de ESG y oficinas verdes | +0.6% | Principalmente Mascate; expansión hacia centros regionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cartera de infraestructura de la Visión 2040 de Omán

Los megaproyectos como Madinat Al Irfan (624 ha, con objetivo de 280.000 residentes y 90.000 empleos) y Yiti (11 millones de m² de espacio turístico integrado) demuestran cómo la cartera de la Visión 2040 está reformulando la demanda de activos en cada segmento comercial. El ferrocarril nacional de USD 15.000 millones conectará Sohar con Mascate y la frontera con los Emiratos Árabes Unidos, catalizando clústeres de almacenes basados en corredores. La Zona Económica Especial de Duqm, que abarca 2.000 km² con compromisos de USD 14.000 millones, está generando submercados completamente nuevos para hoteles, oficinas y parques industriales. Estos proyectos generan efectos multiplicadores; las instalaciones minoristas, de salud y educativas siguen a la migración de la fuerza laboral y refuerzan el mercado de bienes raíces comerciales de Omán como un mecanismo esencial de diversificación[1]Suhail Al Maawali, "National Railway Project Factsheet", Ministerio de Transportes, motc.gov.om.

Flujo constante de IED del CCG y Asia hacia activos reales

El capital proveniente de inversores del Golfo y asiáticos está fluyendo hacia proyectos industriales, turísticos y logísticos a gran escala, amplificando la liquidez en todo el mercado de bienes raíces comerciales de Omán. El compromiso de USD 500 millones de Investcorp con la infraestructura portuaria e industrial de Duqm ejemplifica este impulso. El Puerto y la Zona Franca de Sohar han atraído USD 30.000 millones en inversión acumulada con el 85% de ocupación de terrenos, incluida una planta de polisilicio de USD 1.350 millones, estimulando la demanda de almacenes adyacentes y alojamiento para trabajadores. El marco de financiación sostenible de Omán, el primero en el CCG, ofrece bonos verdes etiquetados en 14 categorías, atrayendo capital asiático enfocado en ESG hacia activos certificados LEED y BREEAM. Esta diversificación financiera sustenta una mayor absorción de oficinas premium, hospitalidad y espacios logísticos que cumplen con los estándares de los inversores globales[2]Haitham Al Said, "OIA Launches USD 5.2 Billion Future Fund," Oman Investment Authority Press Release, oia.gov.om.

Crecimiento de la población en edad de trabajar y urbanización

La expansión de la fuerza laboral de Omán está acelerando la migración interna hacia corredores de uso mixto en Mascate, Sohar y Salalah. El proyecto Sultan Haitham City de OMR 1.000 millones albergará a 39.000 residentes en 7.000 unidades para 2030, impulsando la demanda de oficinas, comercio minorista e instalaciones comunitarias. Iniciativas paralelas como el proyecto de frente marítimo de la Nueva Ciudad de Salalah para 60.000 residentes y 200.000 m² de espacio de comercio minorista y hospitalidad crean demanda secundaria de activos logísticos y de servicios. Al Khuwair Downtown en Mascate, respaldado por USD 1.300 millones, tiene como objetivo la expansión de la población de 1,5 millones a 2,7 millones para 2040, estimulando la absorción de oficinas de Categoría A. El Decreto Ministerial 501/2024 está acelerando la omanización, impulsando el gasto corporativo en centros de formación y espacios de trabajo conformes. En conjunto, estos cambios demográficos proporcionan un apoyo fundamental al mercado de bienes raíces comerciales de Omán hasta 2030.

Mandatos corporativos de ESG que impulsan oficinas con certificación verde

Los inquilinos multinacionales exigen cada vez más calificaciones LEED Plata o superiores, lo que lleva a los promotores a renovar o construir según estándares ambientales globales. El Parque de Oficinas de Omran Group en Madinat Al Irfan obtuvo la precertificación LEED Oro en 2024, induciendo movimientos similares por parte de pares del sector privado. Los prestamistas internacionales ofrecen descuentos en tasas de interés de hasta 50 puntos básicos para el stock verde certificado bajo el programa de financiación sostenible de Omán, reduciendo el costo promedio ponderado de capital para los promotores conformes. Los primeros adoptantes reportan primas de alquiler del 7% al 10% para edificios verdes, mejorando la retención del valor de los activos a pesar del aumento de los costos de construcción. La demanda se está expandiendo desde el distrito central de negocios de Mascate hacia centros emergentes como Sohar y Duqm, incorporando la sostenibilidad como un requisito competitivo en todo el mercado de bienes raíces comerciales de Omán[3]Aisha Al Rawahi et al., "Green Building Adoption in GCC Commercial Real Estate", Journal of Sustainable Construction, jsusc.org.

Análisis del impacto de las restricciones*

| Restricción | ( ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de los costos de materiales de construcción y mano de obra | -0.8% | Mascate, Sohar, nivel nacional | Corto plazo (≤ 2 años) |

| Amenaza de sobreoferta de oficinas y comercio minorista de Categoría B | -0.6% | Mascate, emergente en Sohar | Mediano plazo (2-4 años) |

| Préstamos bancarios restrictivos a promotores | -0.4% | A nivel nacional, afecta a los actores más pequeños | Corto plazo (≤ 2 años) |

| Permisos y registro de títulos fragmentados | -0.3% | Nacional, variaciones regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los costos de materiales de construcción y mano de obra

La volatilidad global en los precios del acero y el cemento está reduciendo los márgenes de los promotores justo cuando la omanización impulsa la inflación salarial. El presupuesto de OMR 36 millones (USD 93 millones) del complejo turístico Bandar Al Khairan subraya las presiones de costos que se filtran hacia los activos de hospitalidad. Las restricciones del Ministerio de Trabajo sobre los roles técnicos de expatriados obligan a incurrir en gastos adicionales de formación y contratación, elevando aún más los costos de insumos. El Manual de Propiedades y Construcción 2025 de AECOM cita a Omán entre los países del CCG que enfrentan una escalada por encima del promedio regional para barras de refuerzo y hormigón premezclado. Los retrasos en proyectos y las revisiones de alcance se han vuelto comunes, particularmente para las pymes que carecen de resiliencia en sus balances. Aunque los incentivos de financiación verde brindan un alivio marginal, la inflación de costos a corto plazo sigue siendo un freno significativo para el mercado de bienes raíces comerciales de Omán.

Creciente amenaza de sobreoferta en oficinas y comercio minorista de Categoría B

El nuevo stock sigue fluyendo a un ritmo más rápido que la absorción por parte de los inquilinos, especialmente en corredores secundarios donde los impulsores de la demanda son más débiles. El Programa de Incentivos del Mercado de Capitales ha generado un auge de listados en la Bolsa de Valores de Mascate, aunque muchas entidades recién listadas mantienen plantillas reducidas, limitando la absorción neta de oficinas. Los riesgos de vacancia en el comercio minorista han aumentado tras la apertura de City Centre Sohar (35.301 m², 120 tiendas), añadiendo oferta en un mercado que ya enfrenta la sustitución por el comercio electrónico. Los datos de la Cámara de Comercio de Omán revelan que una gran franquicia de comercio minorista registró un aumento quíntuple en las pérdidas operativas durante 2024 a medida que el tráfico de clientes se desplazó al mundo en línea. Los propietarios de oficinas de Categoría B enfrentan incentivos crecientes y plazos de arrendamiento más cortos, desafiando la estabilidad de ingresos dentro del mercado de bienes raíces comerciales de Omán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de propiedad: la logística lidera la expansión

Los activos logísticos contribuyeron al crecimiento incremental más rápido en el tamaño del mercado de bienes raíces comerciales de Omán, superando a todas las demás categorías con una perspectiva de CAGR del 7,45% hasta 2031. La ocupación del 85% del terreno del Puerto de Sohar, los USD 30.000 millones en inversiones acumuladas y la nueva terminal agro-a-granel ilustran una sólida absorción de almacenes a lo largo de la costa de Batinah. La participación del mercado de bienes raíces comerciales de Omán para oficinas se mantuvo como la más alta con el 33,21% en 2025, impulsada por los programas de reubicación gubernamental a Madinat Al Irfan y el lanzamiento de campus corporativos en Duqm. Los activos de comercio minorista enfrentan un cambio estructural a medida que el comercio móvil escala; sin embargo, los centros emblemáticos como City Centre Muscat mantuvieron una afluencia anual superior a 10,2 millones, conservando su atractivo en ubicaciones prime.

Los patrones de demanda de los inquilinos están evolucionando hacia especificaciones sostenibles. Los promotores centrados en puertos están integrando techos aptos para energía solar e iluminación LED para cumplir con los mandatos de carbono de los clientes navieros. Los activos industriales en la Zona Económica Especial de Duqm se benefician de USD 14.000 millones en compromisos de fabricación centrados en sectores de alta intensidad energética como el hidrógeno verde y los petroquímicos. Las carteras de hospitalidad siguen activas, como lo evidencia el complejo turístico de Duqm de USD 731,6 millones y el complejo Club Med Musandam de USD 100 millones que apunta a la certificación BREEAM. Los subsectores emergentes incluyen centros de datos; la iniciativa de USD 450 millones de Oman Data Park muestra la creciente demanda de energía resiliente y conectividad de fibra óptica. En conjunto, estas fuerzas están redistribuyendo el capital hacia clases de activos preparados para el futuro dentro del mercado de bienes raíces comerciales de Omán.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por modelo de negocio: los alquileres mantienen la primacía, las ventas se aceleran

Los alquileres controlaron el 70,02% de la participación del mercado de bienes raíces comerciales de Omán en 2025, lo que refleja la preferencia corporativa por la flexibilidad operativa en una economía en diversificación. El volumen de arrendamientos aumentó tras un incremento interanual del 28,1% en los valores de las transacciones a noviembre de 2024, impulsado por la formación de nuevas empresas bajo la Visión 2040. Simultáneamente, las transacciones de ventas están trazando una CAGR del 6,47% hasta 2031, energizadas por los permisos de propiedad plena en las zonas económicas especiales y las exenciones fiscales de 10 años introducidas por el Decreto Real 38/2025. El tamaño del mercado de bienes raíces comerciales de Omán vinculado a compradores expatriados continúa expandiéndose, con indios, británicos y emiratíes representando colectivamente más del 57% de las adquisiciones en los Complejos Turísticos Integrados.

El arrendamiento de lujo en enclaves como Shatti Al Qurum y Muscat Hills mantiene rendimientos superiores al 7%, respaldado por un impuesto a la propiedad nulo y la nueva Ley Bancaria favorable a las hipotecas que mejora la protección al consumidor. Los Incentivos del Mercado de Capitales agilizan la conversión al estado de sociedad anónima, desbloqueando financiación preferencial para corporaciones que buscan ser propietarias de sus instalaciones operativas. Las sólidas ganancias del sector bancario, que totalizaron OMR 522,6 millones en 2024, señalan un apoyo crediticio sostenido para los desarrollos ocupados por sus propietarios. Estos factores respaldan colectivamente una trayectoria de doble vía donde los alquileres dominan la estabilidad del flujo de caja mientras las ventas desbloquean la apreciación del capital en el mercado de bienes raíces comerciales de Omán.

Por usuario final: las corporaciones son el pilar, los hogares están en alza

Los inquilinos corporativos y pymes generaron el 88,31% del tamaño del mercado de bienes raíces comerciales de Omán en 2025, respaldados por el Fondo Futuro de USD 5.200 millones y los crecientes mandatos de creación de empleo en el sector privado. Los ocupantes de primer nivel gravitan hacia el stock de Categoría A; Omran Group reportó una tasa de omanización del 94% y un beneficio neto de OMR 25,2 millones en 2024, lo que señala una sólida demanda de instalaciones premium. El mercado de bienes raíces comerciales de Omán está presenciando una nueva ola de expansión corporativa hacia edificios verdes, con el objetivo de lograr ahorros en costos de servicios públicos y cumplimiento de ESG.

La participación de los hogares, aunque menor, se está expandiendo a una CAGR del 7,12% hasta 2031, catalizada por el crecimiento de la población expatriada que supera el 43% de los residentes. Los Complejos Turísticos Integrados permiten la propiedad plena para extranjeros, atrayendo a compradores del segmento de lujo hacia proyectos de uso mixto que combinan residencial, comercio minorista y espacios de trabajo. La demanda de las pymes se beneficia de zonas de incubación dedicadas dentro de Sultan Haitham City y otros proyectos de la Visión 2040, que ofrecen alquileres subsidiados y acceso a servicios de apoyo empresarial. Los inversores de los hogares favorecen cada vez más las propiedades con diseños energéticamente eficientes y servicios comunitarios, alineándose con la trayectoria de sostenibilidad más amplia del mercado de bienes raíces comerciales de Omán.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Mascate acaparó el 69,25% de la participación del mercado de bienes raíces comerciales de Omán en 2025, anclada por las funciones gubernamentales y megaproyectos como la regeneración de Al Khuwair Downtown de USD 1.300 millones, que apunta a una población en el centro de la ciudad de 2,7 millones para 2040. El plan maestro de 624 hectáreas de Madinat Al Irfan prevé 90.000 empleos y 280.000 residentes para 2044, impulsando una absorción sostenida de oficinas, comercio minorista y hoteles. Los desarrollos costeros premium, incluidos Al Mouj y AIDA, capturan la demanda de alto poder adquisitivo mientras elevan los precios del suelo en Shatti Al Qurum y Muscat Hills. Sin embargo, la sobreoferta de oficinas de Categoría B y los costos escalantes están impulsando la migración de capital hacia ciudades secundarias.

Sohar se destaca como el nodo de más rápido crecimiento, aprovechando USD 30.000 millones de inversiones basadas en el puerto y el 85% de ocupación del terreno para atraer proyectos liderados por la logística. Los próximos activos, como la instalación de abastecimiento de GNL de USD 1.600 millones y una nueva conexión ferroviaria con Mascate y la frontera con los Emiratos Árabes Unidos, refuerzan las ventajas de conectividad. La expansión del comercio minorista continúa, destacada por la apertura de City Centre Sohar de 35.301 m², aunque los riesgos de vacancia exigen una selección cuidadosa de inquilinos. La ubicación geoestratégica de Sohar fuera del Estrecho de Ormuz atrae a inversores globales que buscan resiliencia en la cadena de suministro, apoyando un mayor crecimiento dentro del mercado de bienes raíces comerciales de Omán.

Salalah y el corredor más amplio del "resto de Omán" están creciendo a una CAGR del 6,94% hasta 2031, impulsados por el turismo y las iniciativas de diversificación industrial. La Nueva Ciudad de Salalah promete 60.000 residentes y 200.000 m² de espacio de hospitalidad y comercio minorista, ampliando la base de demanda de activos de uso mixto. El perímetro de 2.000 km² de la Zona Económica Especial de Duqm con compromisos de USD 14.000 millones fomenta clústeres de nueva planta de hoteles, oficinas e instalaciones industriales. Un complejo turístico de Duqm de USD 731,6 millones ejemplifica el creciente despliegue de capital en hospitalidad. Las reservas estratégicas de combustible en Dhofar y los generosos incentivos fiscales de la zona franca mejoran el atractivo para los promotores al compensar la estructura de costos premium de Mascate. En conjunto, estos centros regionales diversifican la huella geográfica del mercado de bienes raíces comerciales de Omán.

Panorama competitivo

El sector de bienes raíces comerciales de Omán está moderadamente fragmentado, con entidades vinculadas al gobierno, inversores globales y promotores locales ágiles coexistiendo. El beneficio neto de OMR 25,2 millones de Omran Group y la atracción de IED de OMR 156 millones en 2024 subrayan su papel como actor referente respaldado por el Estado. Las alianzas estratégicas se están multiplicando: Club Med se asoció con Royal Court Affairs y Omran para un ecoresort de USD 100 millones en Musandam que apunta a la certificación BREEAM y 1.200 nuevos empleos. La adopción tecnológica diferencia a los propietarios; las plataformas de edificios inteligentes y las soluciones de gemelo digital aparecen cada vez más en las solicitudes de propuesta para oficinas de Categoría A y parques logísticos.

Se están formando oportunidades en espacios sin explotar en centros de datos, almacenamiento en frío y edificios verdes. La colaboración de USD 450 millones de Oman Data Park con INTRO Technology señala un giro hacia la demanda de infraestructura en la nube. La terminal agro-a-granel del Puerto de Sohar valida el potencial logístico de nicho más allá del manejo de contenedores. Las firmas de asesoría internacional como CBRE están ampliando su presencia local para ofrecer servicios de valoración, gestión de instalaciones y consultoría de ESG, apuntando a la profesionalización del mercado de bienes raíces comerciales de Omán.

La evolución regulatoria está dando forma a la dinámica competitiva. La Ley Bancaria (Decreto Real 2/2025) refuerza la supervisión pero mejora la protección al consumidor, favoreciendo a los patrocinadores bien capitalizados que pueden cumplir con los requisitos. El Decreto Real 38/2025 liberaliza la propiedad extranjera en las zonas económicas especiales, permitiendo a los promotores transfronterizos competir en igualdad de condiciones con los titulares nacionales. Están emergiendo disruptores enfocados en turismo sostenible, logística de última milla y métodos de construcción modular, desafiando a los actores tradicionales a modernizarse. En general, el mercado recompensa a las empresas que combinan capitalización, credenciales de sostenibilidad y capacidades de ejecución ágil.

Líderes de la industria de bienes raíces comerciales de Omán

Omran Group

Al-Taher Group

Shanfari Group

BBH Group

Malik Developments

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Investcorp anunció una inversión de USD 500 millones para expandir la infraestructura del Puerto de Duqm, reforzando las perspectivas de bienes raíces logísticos.

- Abril de 2025: El Decreto Real 38/2025 introdujo exenciones fiscales de 10 años y consagró la propiedad plena para no omaníes en las zonas económicas especiales, reformulando la participación de los inversores.

- Marzo de 2025: El Decreto Real 2/2025 promulgó una nueva Ley Bancaria, fortaleciendo la supervisión del Banco Central y las salvaguardas para los clientes antes de una fecha límite de cumplimiento en junio de 2025.

- Enero de 2024: La Autoridad de Inversión de Omán presentó un Fondo Futuro de USD 5.200 millones que apoya la inversión extranjera y el crecimiento de las pymes en ocho sectores estratégicos.

Alcance del informe del mercado de bienes raíces comerciales de Omán

CRE significa 'bienes raíces comerciales'. Puede referirse a cualquier cosa, desde una sola tienda hasta un gran centro comercial. También puede referirse a propiedades utilizadas únicamente para fines comerciales o para servir como espacio de trabajo en lugar de vivienda, lo que se consideraría bienes raíces residenciales (HVAC). El uso más común de los CRE es el arrendamiento a inquilinos para llevar a cabo actividades generadoras de ingresos. Los bienes raíces comerciales (CRE) se refieren a propiedades para fines relacionados con negocios o para proporcionar un espacio de trabajo en lugar de un espacio habitable.

El mercado de bienes raíces comerciales en Omán está segmentado por tipo (oficinas, comercio minorista, industrial, logística, multifamiliar y hospitalidad) y ciudades clave (Mascate, Sohar y Dhofar).

El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Oficinas |

| Comercio minorista |

| Logística |

| Otros (bienes raíces industriales, bienes raíces de hospitalidad, etc.) |

| Ventas |

| Alquiler |

| Individuos/hogares |

| Corporaciones y pymes |

| Otros |

| Mascate |

| Sohar |

| Salalah (Dhofar) |

| Resto de Omán |

| Por tipo de propiedad | Oficinas |

| Comercio minorista | |

| Logística | |

| Otros (bienes raíces industriales, bienes raíces de hospitalidad, etc.) | |

| Por modelo de negocio | Ventas |

| Alquiler | |

| Por usuario final | Individuos/hogares |

| Corporaciones y pymes | |

| Otros | |

| Por geografía | Mascate |

| Sohar | |

| Salalah (Dhofar) | |

| Resto de Omán |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de bienes raíces comerciales de Omán?

El tamaño del mercado de bienes raíces comerciales de Omán está valorado en USD 2.340 millones en 2026 y se espera que alcance USD 3.060 millones para 2031.

¿Qué tipo de propiedad está creciendo más rápidamente en el segmento comercial de Omán?

Los activos logísticos lideran el crecimiento con una CAGR proyectada del 7,45% hasta 2031, respaldada por la expansión portuaria y los incentivos de las zonas de libre comercio.

¿Cómo han afectado los recientes decretos reales a la propiedad extranjera?

El Decreto Real 38/2025 permite a los inversores no omaníes adquirir propiedades en plena propiedad en zonas designadas y otorga exenciones fiscales de 10 años en las zonas económicas especiales.

¿Por qué los alquileres dominan sobre las ventas en el mercado comercial de Omán?

Las corporaciones prefieren la flexibilidad del arrendamiento, lo que resulta en que los alquileres representen el 70,02% de la actividad de 2025, aunque las ventas están ganando impulso a medida que las regulaciones se liberalizan.

Última actualización de la página el: