Tamaño y Cuota del Mercado Inmobiliario Residencial de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

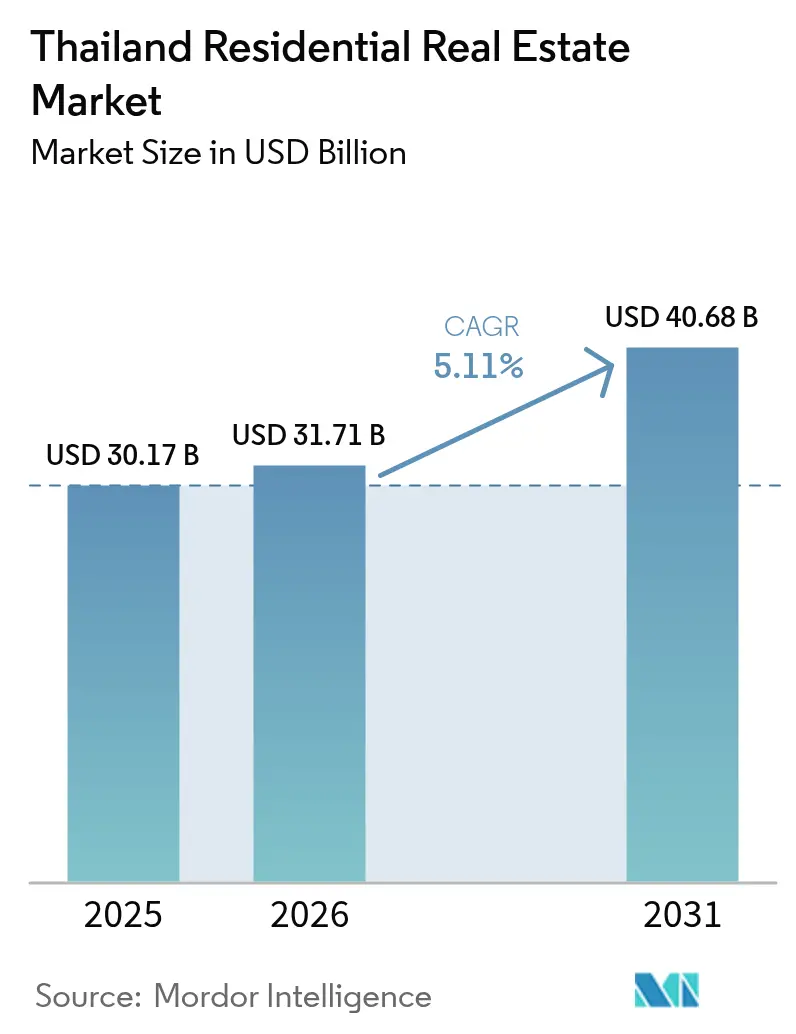

| Tamaño del mercado en el año base (2025) | 30.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

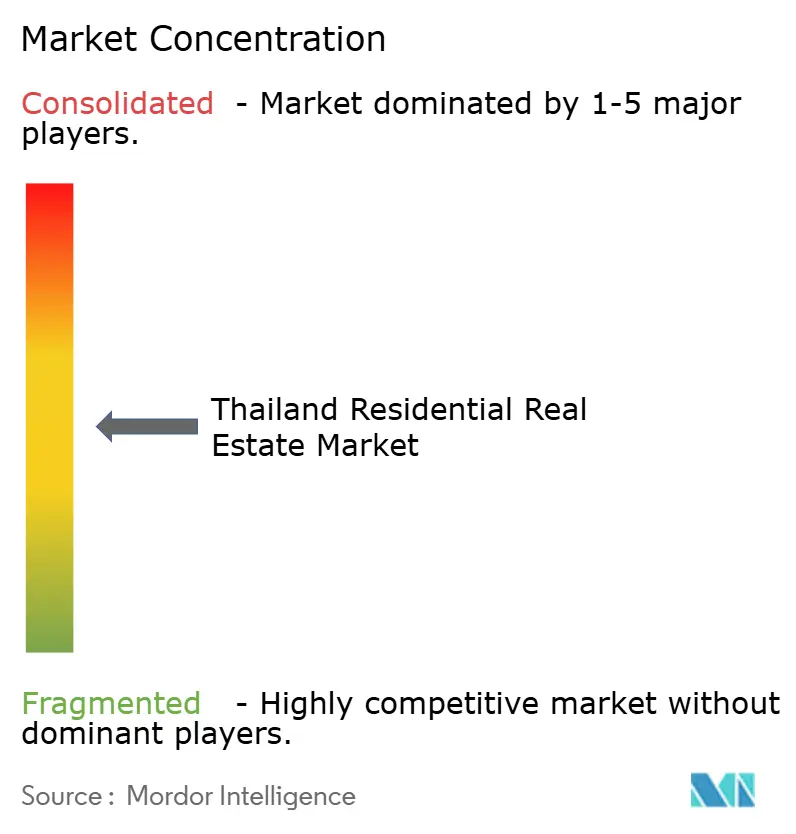

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Tailandia por Mordor Intelligence

Se proyecta que el tamaño del mercado inmobiliario residencial de Tailandia alcance USD 30.170 millones en 2025, USD 31.710 millones en 2026, y USD 40.680 millones en 2031, creciendo a una CAGR del 5,11% entre 2026 y 2031. El impulso se desplaza hacia la vivienda en terreno y los formatos de construcción para alquiler, a medida que las moratorias hipotecarias gubernamentales, las exenciones de tasas y la puesta en marcha de nuevas líneas de tránsito masivo alejan a los compradores de los condominios especulativos. Los promotores están recalibrando sus carteras de proyectos para alinearse con las visas de Residente de Largo Plazo (LTR) y Nómada Digital, que introducen un flujo predecible de demanda extranjera aislado de los volátiles ciclos de crédito doméstico[1]Bangkok Post, "Las Reformas de Visas Impulsan la Demanda Inmobiliaria," bangkokpost.com. Simultáneamente, los inversores institucionales, fondos de pensiones, carteras de seguros y fondos de inversión inmobiliaria están ampliando los inventarios de alquiler que ofrecen rendimientos del 4-6%, moderando el riesgo de flujo de caja durante los períodos de ventas más lentos. Los vientos en contra estructurales persisten: la deuda de los hogares ronda el 91% del PIB, mientras que un excedente de 53.000 unidades de condominios en Bangkok prolonga los plazos de absorción y aplana los precios de reventa en el segmento medio.

Conclusiones Clave del Informe

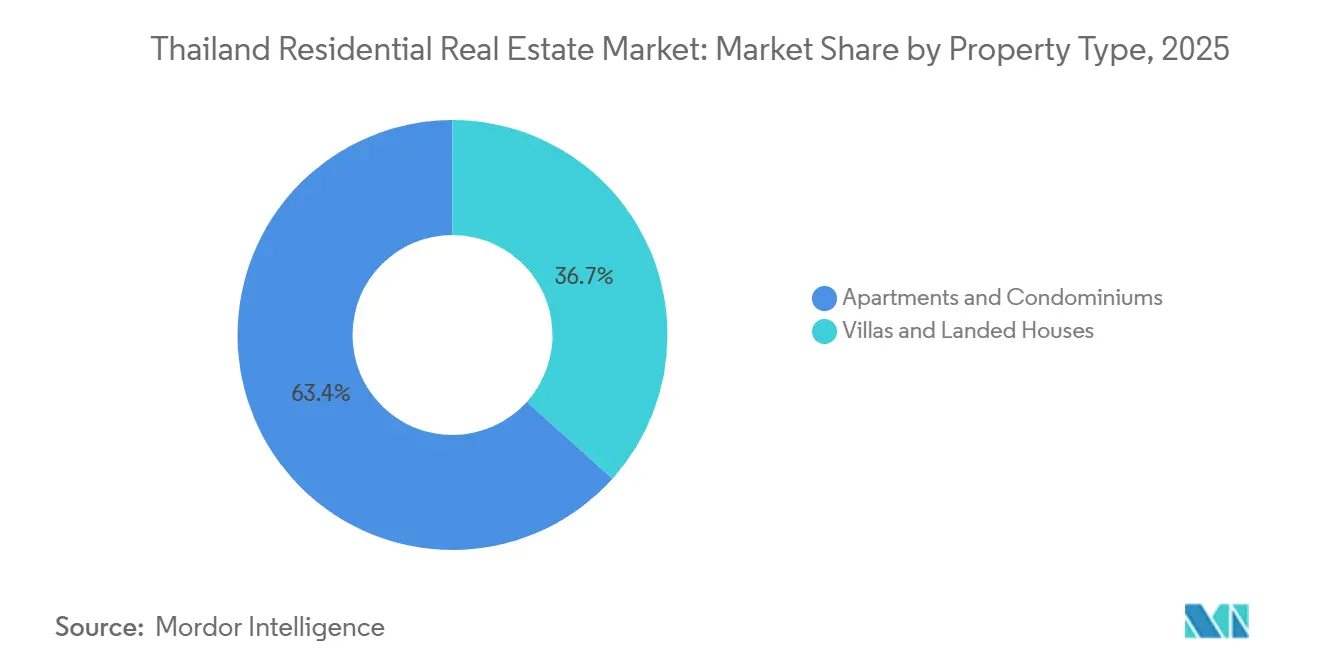

- Por tipo de propiedad, los apartamentos y condominios representaron el 63,35% del tamaño del mercado inmobiliario residencial de Tailandia en 2025, y se prevé que las villas y casas en terreno crezcan a una CAGR del 5,66% hasta 2031.

- Por banda de precio, el segmento asequible concentró el 59,35% de la cuota del mercado inmobiliario residencial de Tailandia en 2025, y se anticipa que ese mismo segmento asequible avance a una CAGR del 5,71% entre 2026 y 2031.

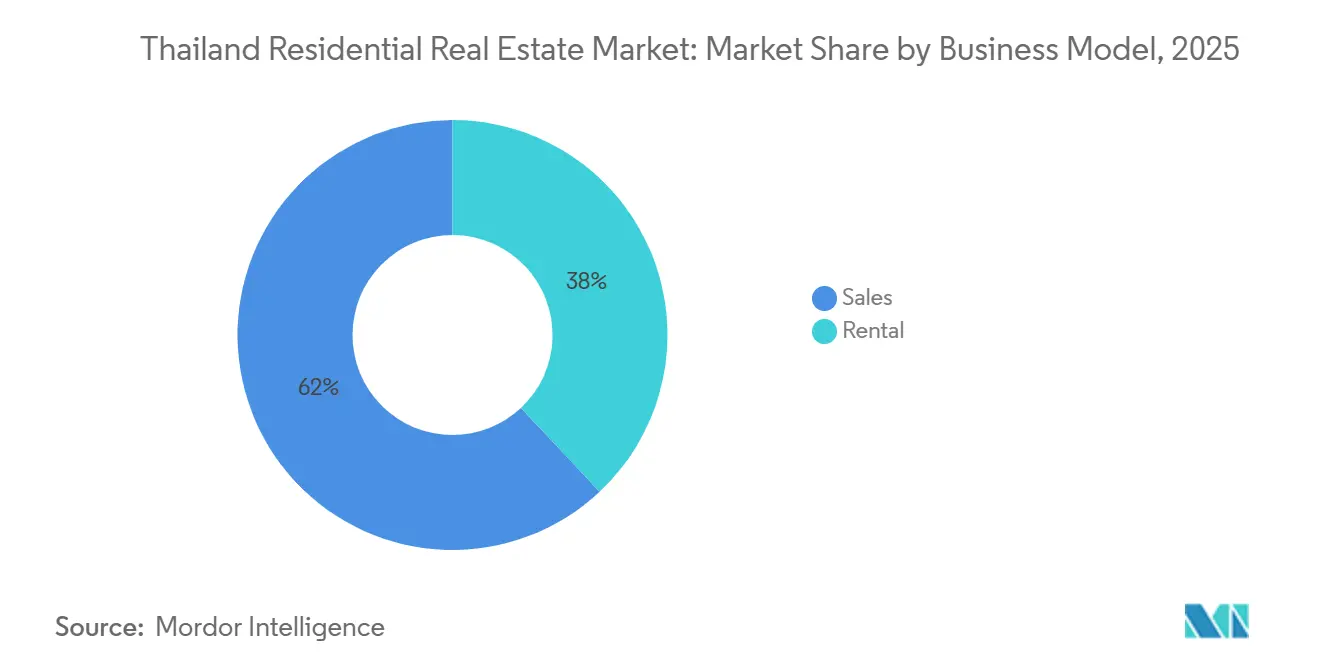

- Por modelo de negocio, las ventas representaron el 62% del tamaño del mercado inmobiliario residencial de Tailandia en 2025, y se espera que los activos de alquiler registren una CAGR del 5,88% durante el período de previsión.

- Por modalidad de venta, las transacciones secundarias captaron el 65,21% de la cuota del mercado inmobiliario residencial de Tailandia en 2025, mientras que se prevé que los lanzamientos primarios crezcan a una CAGR del 5,85% durante el período de previsión.

- Por ciudades, Bangkok registró el 45,45% del tamaño del mercado inmobiliario residencial de Tailandia en 2025, y Phuket está preparada para expandirse a una CAGR del 5,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de Tailandia

Análisis del Impacto de los Factores Impulsores*

| Factores Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Nuevos corredores ferroviarios que abren parcelas periurbanas | +1.2% | Región Metropolitana de Bangkok y provincias periféricas | Largo plazo (≥ 4 años) |

| Incentivos para compradores de primera vivienda y reducción de tasas | +1.0% | Nacional, con mayor intensidad en provincias asequibles | Corto plazo (≤ 2 años) |

| Incrementos salariales y envejecimiento demográfico | +0.9% | A nivel nacional, con focos en Bangkok, Chonburi y Chiang Mai | Mediano plazo (2-4 años) |

| Visas LTR y Nómada Digital que amplían el grupo de compradores extranjeros | +0.8% | Bangkok, Phuket, Chiang Mai | Mediano plazo (2-4 años) |

| Recuperación del turismo y reubicación de expatriados | +0.7% | Phuket, Pattaya, Samui, Bangkok | Corto plazo (≤ 2 años) |

| Urbanización de ciudades secundarias | +0.6% | Chiang Mai, Khon Kaen, Hat Yai, Bangkok | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Nuevos Corredores Ferroviarios que Abren Parcelas Periurbanas

La Autoridad de Tránsito Rápido Masivo ha asignado USD 11.400 millones para la expansión de vías hasta 2027, con las líneas Rosa y Amarilla ya reduciendo hasta 40 minutos los desplazamientos de los suburbios al centro de negocios. La nueva zonificación de Desarrollo Orientado al Tránsito otorga mayores índices de edificabilidad en un radio de 500 metros de las estaciones, lo que lleva a MQDC a incorporar fases residenciales, comerciales y de oficinas en nodos de planificación integral. Los terrenos en Pathum Thani y Samut Prakan siguen siendo un 50-60% más baratos que las parcelas del centro, lo que permite fijar precios asequibles para casas adosadas incluso después de las primas de infraestructura. Dado que los servicios comerciales y los autobuses de conexión maduran gradualmente, la captura total de valor se materializa entre tres y cinco años después de la apertura, lo que justifica el incremento a largo plazo del 1,2%.

Incentivos para Compradores de Primera Vivienda y Reducción de Tasas

El esquema de financiación al 100% del valor de la propiedad para viviendas por debajo de USD 86.000 y una tasa de transferencia del 0,01% siguen vigentes hasta mediados de 2026. Los compradores de primera vivienda ahorran aproximadamente USD 1.714 en una propiedad de USD 86.000, redirigiendo ese efectivo hacia el mobiliario y cubriendo las brechas generadas por el elevado apalancamiento de los hogares. Los promotores programan lanzamientos antes del vencimiento de la política, acelerando las reservas en el segmento asequible y proporcionando un impulso a corto plazo del 1,0%.

Incrementos Salariales y Envejecimiento Demográfico

El salario mínimo se situó en USD 11,4 al día en 2025, mejorando la elegibilidad hipotecaria de aproximadamente ocho millones de trabajadores formales. La población mayor de 60 años en Tailandia supera ya el 20%, acelerando la demanda de villas de una sola planta con características de accesibilidad y proximidad a servicios médicos. Constructores como Land & Houses comercializan distribuciones de doble llave para que hijos adultos y padres mayores puedan convivir sin sacrificar la privacidad. La escasez de mano de obra provocada por una fuerza laboral en contracción impulsa a los contratistas hacia módulos prefabricados que reducen el personal en obra. El contexto demográfico e de ingresos combinado aporta un impulso a mediano plazo del 0,9%.

Visas LTR y Nómada Digital que Amplían el Grupo de Compradores Extranjeros

Más de 7.000 permisos LTR habían sido aprobados a finales de 2025, inyectando USD 657 millones en la economía tailandesa y reactivando la demanda de condominios de lujo en Sukhumvit y Sathorn. La Visa Nómada Digital complementaria registró 35.000 aprobaciones durante su año inaugural, orientando a trabajadores remotos de mayores ingresos hacia los enclaves de trabajo compartido de Chiang Mai y Phuket. Los promotores optimizan la cuota de propiedad extranjera del 49% en las torres vendiendo el inventario restante a inversores locales y estructurando arrendamientos de 30 años para villas donde la propiedad plena no está permitida. Si bien las cuotas limitan el potencial alcista, los flujos estables del exterior ayudan a liquidar el inventario premium que los compradores nacionales evitan. El apoyo a mediano plazo depende de la agilización de los trámites y la neutralidad fiscal.

Análisis del Impacto de los Factores Restrictivos*

| Factores Restrictivos | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado apalancamiento de los hogares que pesa sobre las hipotecas | -1.1% | Nacional, con mayor tensión en el Norte y Noreste | Corto plazo (≤ 2 años) |

| Prolongado excedente de condominios y débil absorción | -0.9% | Bangkok, Pattaya, con extensión hacia Chonburi | Mediano plazo (2-4 años) |

| Zonificación de riesgo de inundaciones y mejoras de drenaje | -0.4% | Bangkok, Pathum Thani, Samut Prakan, Ayutthaya | Largo plazo (≥ 4 años) |

| Mandatos de eficiencia energética que incrementan el CAPEX | -0.3% | A nivel nacional, con mayor intensidad en Bangkok y Phuket | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Apalancamiento de los Hogares que Pesa sobre las Hipotecas

Las obligaciones de los hogares rondan el 90,6% del PIB; los créditos hipotecarios morosos aumentaron al 3,2% en 2025[2]Banco de Tailandia, "Panel de Deuda de los Hogares T2 2025," bot.or.th. Los límites de servicio de deuda del 40% excluyen a muchos trabajadores informales, incluso con las reducciones de tasas. Bangkok y Chonburi registran ratios deuda-ingreso superiores al 120%, mientras que las provincias del Noreste rozan el 100%. La financiación de los promotores al 0% durante dos años ayuda a superar el umbral, pero puede desencadenar impagos diferidos. Esta restricción elimina el 1,1% del crecimiento a corto plazo.

Prolongado Excedente de Condominios y Débil Absorción

El inventario pendiente de 53.000 unidades en Bangkok equivale a 2,5 años de absorción, con mayor concentración en bloques de mediana altura con precios entre USD 86.000 y USD 171.000. Las torres de Pattaya inauguradas en 2023-24 solo tienen el 50% de preventas, lo que obliga a aplicar descuentos y planes de pago más largos. El Banco de Tailandia limita el valor del préstamo al 90% para operaciones superiores a USD 286.000, restringiendo el crédito justo cuando la inflación eleva el costo de vida. Los promotores están vendiendo en bloque a fondos de inversión inmobiliaria o recomercializando unidades como alquileres, aunque es poco probable que haya alivio antes de 2028, lo que genera un lastre temporal sobre el crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: El Dominio de los Condominios se Encuentra con el Impulso de las Casas en Terreno

Los apartamentos y condominios representaron el 63,35% de la cuota del mercado inmobiliario residencial de Tailandia en 2025. A pesar de ese liderazgo, se proyecta que las villas y casas en terreno registren una CAGR del 5,66% hasta 2031, a medida que los hogares priorizan la propiedad plena y los espacios al aire libre. Los nuevos enlaces ferroviarios reducen las penalizaciones por desplazamiento, por lo que las parcelas en Nonthaburi o Pathum Thani cuestan la mitad que sus equivalentes en el centro, lo que permite a los promotores incluir clubes y seguridad en urbanizaciones de nivel de entrada.

Los condominios siguen siendo el ancla de Sukhumvit, Silom y Sathorn, donde la accesibilidad a pie y la proximidad al BTS superan en importancia a los metros cuadrados. Se espera que las torres de primera categoría experimenten un repunte del 15% en 2026 si las llegadas de turistas cumplen las proyecciones, aunque los proyectos periféricos podrían ofrecer descuentos del 20-25% debido al exceso de oferta. Los condominios híbridos de baja altura con jardines privados difuminan la división, atrayendo a familias de ingresos medios que valoran los espacios verdes sin renunciar a la comodidad vertical.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: El Segmento Asequible Ancla la Demanda

Las unidades asequibles concentraron el 59,35% del tamaño del mercado inmobiliario residencial de Tailandia en 2025. Las exenciones del valor del préstamo gubernamentales y la reducción de tasas alimentan una perspectiva de CAGR del 5,71% hasta 2031. Las casas adosadas y estudios de 25-35 m² cerca de las líneas Rosa o Amarilla se ofrecen entre USD 43.000 y USD 71.000, manteniendo los pagos mensuales dentro del límite de servicio de deuda del 40%.

Las viviendas de mercado medio con precios entre USD 86.000 y USD 286.000 continúan expandiéndose a medida que los límites de apalancamiento presionan a los profesionales asalariados. Las viviendas de lujo por encima de USD 286.000 dependen de arrendatarios de largo plazo y compradores expatriados, aunque la demanda se mantiene estable. Las villas costeras en Phuket y Samui alcanzan entre USD 429.000 y USD 1,43 millones y habitualmente eluden los problemas de crédito doméstico al venderse a compradores en efectivo o a través de canales de financiación en el exterior.

Por Modelo de Negocio: Las Carteras de Alquiler Ganan Tracción Institucional

Las ventas generaron aún el 62% de los ingresos de 2025, pero los activos de alquiler deberían registrar la CAGR más rápida del 5,88% a medida que los fondos de pensiones, aseguradoras y fondos de inversión inmobiliaria buscan rendimientos cubiertos frente a la inflación. El proyecto Forestias de MQDC, valorado en USD 1.400 millones, reserva el 30% de las unidades para arrendamiento a largo plazo, respaldado por una línea de crédito de USD 629 millones del Siam Commercial Bank. Los propietarios en Phuket logran rendimientos brutos del 8-12% en temporada alta a través de plataformas de estancias cortas, reforzando el argumento de inversión.

Las ventas directas crecen de forma más moderada, al 4,8%, porque las aprobaciones hipotecarias van por detrás del crecimiento salarial. Los programas híbridos de «compra para alquilar» ofrecen ahora una escritura más un ingreso garantizado durante tres años, combinando el prestigio de la propiedad con rendimientos pasivos. Los extranjeros que superan las cuotas de condominios optan por arrendamientos renovables de 30 años sobre villas, incrementando el inventario de alquiler estructurado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Venta: La Oferta Primaria se Acelera con las Aperturas Ferroviarias

Las operaciones secundarias dominaron el 65,21% del volumen de 2025, pero se proyecta que los lanzamientos primarios se disparen a una CAGR del 5,85% a medida que la Línea Naranja de 2027 desbloquea 35 kilómetros de nuevos corredores. Las exenciones de tasas gubernamentales se aplican únicamente a la nueva oferta, creando un diferencial de precios que canaliza a los compradores de primera vivienda hacia proyectos recién terminados.

Los condominios secundarios del ciclo 2016-19 se negocian con un 15-20% de descuento respecto al precio de lanzamiento, atrayendo a compradores orientados al rendimiento que se sienten cómodos con reformas estéticas. Para los promotores, las garantías de alquiler y los paquetes de mobiliario aceleran la absorción, minimizando los costos de financiación. Ambos canales coexisten, por tanto, equilibrando la liquidez en el mercado inmobiliario residencial de Tailandia.

Análisis Geográfico

Bangkok captó el 45,45% del valor de 2025, sustentado por sus 11,2 millones de habitantes y la red BTS/MRT más extensa del Sudeste Asiático[3]División de Población de las Naciones Unidas, "Perspectivas de la Urbanización Mundial 2025," un.org. Los condominios de lujo entre USD 286.000 y USD 857.000 jalonan Sukhumvit y Sathorn, mientras que las urbanizaciones cerradas prosperan en suburbios con acceso ferroviario como Nonthaburi. Las líneas Rosa y Amarilla redujeron los desplazamientos desde los distritos exteriores en 40 minutos, elevando las valoraciones del suelo cerca de las estaciones entre un 20-30% y permitiendo precios premium de Desarrollo Orientado al Tránsito. Sin embargo, el excedente de condominios y el elevado apalancamiento de los hogares en Bangkok frenan la velocidad hasta que la Línea Naranja de 2027 abra nuevos submercados.

Phuket lidera el crecimiento con una CAGR proyectada del 5,91% hasta 2031. El número de visitantes alcanzó los 10 millones en 2025, y los nómadas digitales apuntan a condominios con vistas al mar entre USD 229.000 y USD 343.000. Si las previsiones turísticas de 2026 se confirman, CBRE proyecta un repunte del 15% en los valores urbanos de primera categoría; por el contrario, los proyectos asequibles en la periferia podrían caer un 10% por la débil ocupación. Los promotores se cubren posicionando las unidades para generar ingresos por alquiler flexible a través de plataformas como Airbnb, captando rendimientos anuales del 8-12%.

Las torres de playa de Pattaya atraen a compradores de fin de semana procedentes de Bangkok, mientras que el renovado recinto aeroportuario de Chiang Mai, con la iniciativa de uso mixto de Central Pattana por USD 34 millones, atrae a jubilados y trabajadores remotos. Nodos secundarios como Khon Kaen y Hat Yai se benefician de los corredores logísticos y los subsidios hipotecarios, ofreciendo precios de entrada imposibles en la capital. En conjunto, estos cambios canalizan la demanda más allá de Bangkok, moderando el riesgo sistémico en el mercado inmobiliario residencial de Tailandia.

Panorama Competitivo

El mercado inmobiliario residencial de Tailandia está moderadamente consolidado, con promotores líderes como Pruksa, Sansiri, AP Thai, Land & Houses y MQDC. A pesar de la presencia de estos actores principales, una amplia franja competitiva de promotores regionales más pequeños continúa operando en todo el mercado. Sansiri invirtió USD 13,9 millones en una parcela en Sukhumvit en noviembre de 2025 para impulsar cuatro proyectos de gran altura orientados a residentes de largo plazo. Noble Development y STECON formaron una empresa conjunta al 50:50 para el proyecto NUE EPIC Asok-Rama 9, un Desarrollo Orientado al Tránsito adyacente a la Línea Naranja, lo que refleja la necesidad de capacidad de ingeniería en las construcciones de uso mixto.

Los proyectos de urbanización integral dominan el segmento alto: Forestias de MQDC, ya construido en un 70%, combina condominios, villas y comercio en entorno forestal, financiado con USD 629 millones en líneas bancarias. Los prestamistas no bancarios están irrumpiendo en el mercado hipotecario con períodos de tasa de interés cero, arrebatando cuota de mercado a los bancos comerciales, pero incrementando el riesgo de impago posterior. Las agencias inmobiliarias digitalizadas aceleran la rotación de unidades mediante visitas virtuales de 360 grados y recibos en cadena de bloques, reduciendo el costo de venta por unidad hasta en un 30%.

La presión de costos derivada de los códigos TREES-NC empuja a los constructores más pequeños a adoptar alianzas de prefabricación o a desprenderse de sus reservas de suelo. La adquisición de WHA por USD 25,7 millones de viviendas vinculadas a zonas industriales cerca de la Zona Económica Especial del Este ilustra la diversificación desde la logística hacia las viviendas para trabajadores. La profundidad competitiva debería mantenerse, pero la disciplina crediticia y la calidad de las reservas de suelo separarán a los ganadores de los rezagados.

Líderes del Sector Inmobiliario Residencial de Tailandia

Pruksa Real Estate

Supalai

Sansiri

AP Thai

Origin Property

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: WHA Industrial Development aseguró terrenos adyacentes a zonas logísticas por USD 25,7 millones para construir viviendas para trabajadores.

- Octubre de 2025: MQDC presentó Aspen Tree, un condominio inteligente con certificación ecológica en el este de Bangkok.

- Septiembre de 2025: Noble Development y STECON cerraron una empresa conjunta al 50:50 para el proyecto NUE EPIC Asok-Rama 9, un Desarrollo Orientado al Tránsito.

- Agosto de 2025: Sansiri adquirió terrenos por USD 1,3 millones cerca de futuras estaciones de tren, apostando por las primas de los Desarrollos Orientados al Tránsito.

Alcance del Informe del Mercado Inmobiliario Residencial de Tailandia

El sector inmobiliario residencial incluye viviendas para individuos, familias o grupos de personas. Además, el informe ofrece información clave sobre el mercado inmobiliario residencial tailandés. Incluye desarrollos tecnológicos, tendencias e iniciativas adoptadas por el gobierno en este sector. También se centra en la dinámica del mercado, como los factores que impulsan el mercado, las restricciones al crecimiento del mercado y las oportunidades futuras. Adicionalmente, el panorama competitivo del mercado inmobiliario residencial tailandés se ilustra a través de los perfiles de los principales actores activos. En el informe, el mercado inmobiliario residencial tailandés está segmentado por Tipo de Propiedad (Apartamentos y Condominios, Casas en Terreno y Villas) y por Ciudades Clave (Bangkok, Chiang Mai, Nonthaburi y Samut Prakan). El informe ofrece el tamaño del mercado y las previsiones para el Mercado Inmobiliario Residencial Tailandés en valor (miles de millones de USD) para todos los segmentos anteriores.

| Apartamentos y Condominios |

| Villas y Casas en Terreno |

| Asequible |

| Mercado Medio |

| Lujo |

| Ventas |

| Alquiler |

| Primaria (Obra Nueva) |

| Secundaria (Reventa) |

| Bangkok |

| Phuket |

| Pattaya |

| Chiang Mai |

| Resto de Tailandia |

| Por Tipo de Propiedad | Apartamentos y Condominios |

| Villas y Casas en Terreno | |

| Por Banda de Precio | Asequible |

| Mercado Medio | |

| Lujo | |

| Por Modelo de Negocio | Ventas |

| Alquiler | |

| Por Modalidad de Venta | Primaria (Obra Nueva) |

| Secundaria (Reventa) | |

| Por Ciudades | Bangkok |

| Phuket | |

| Pattaya | |

| Chiang Mai | |

| Resto de Tailandia |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado inmobiliario residencial de Tailandia para 2031?

Las previsiones indican USD 40.680 millones, lo que refleja una CAGR del 5,11% entre 2026 y 2031.

¿Qué tipo de propiedad domina las transacciones actuales?

Los apartamentos y condominios representan el 63,35% del valor de las ventas de 2025 en el mercado inmobiliario residencial de Tailandia.

¿Dónde se espera el crecimiento geográfico más rápido?

Phuket debería registrar el avance más rápido, con una CAGR del 5,91% hasta 2031, impulsada por el turismo y la afluencia de trabajadores remotos.

¿Por qué los inversores institucionales se centran en los alquileres?

Los activos de construcción para alquiler ofrecen rendimientos del 4-6%, proporcionando flujos de caja estables mientras los ciclos de ventas se alargan en los submercados de condominios con exceso de oferta.

¿Cómo afectan los nuevos regímenes de visados a la demanda inmobiliaria?

Las visas LTR y Nómada Digital amplían la base de compradores extranjeros, estabilizando la absorción de condominios de lujo e impulsando las ventas de villas en las provincias turísticas.

¿Qué incentivos ayudan a los compradores tailandeses de primera vivienda?

Una opción hipotecaria con financiación del 100% del valor de la propiedad para viviendas por debajo de USD 86.000 y una tasa de transferencia del 0,01%, ambas prorrogadas hasta junio de 2026, reducen considerablemente los costos iniciales.

Última actualización de la página el: