Tamaño y Cuota del Mercado de Sistemas de Alimentación en Asiento para Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

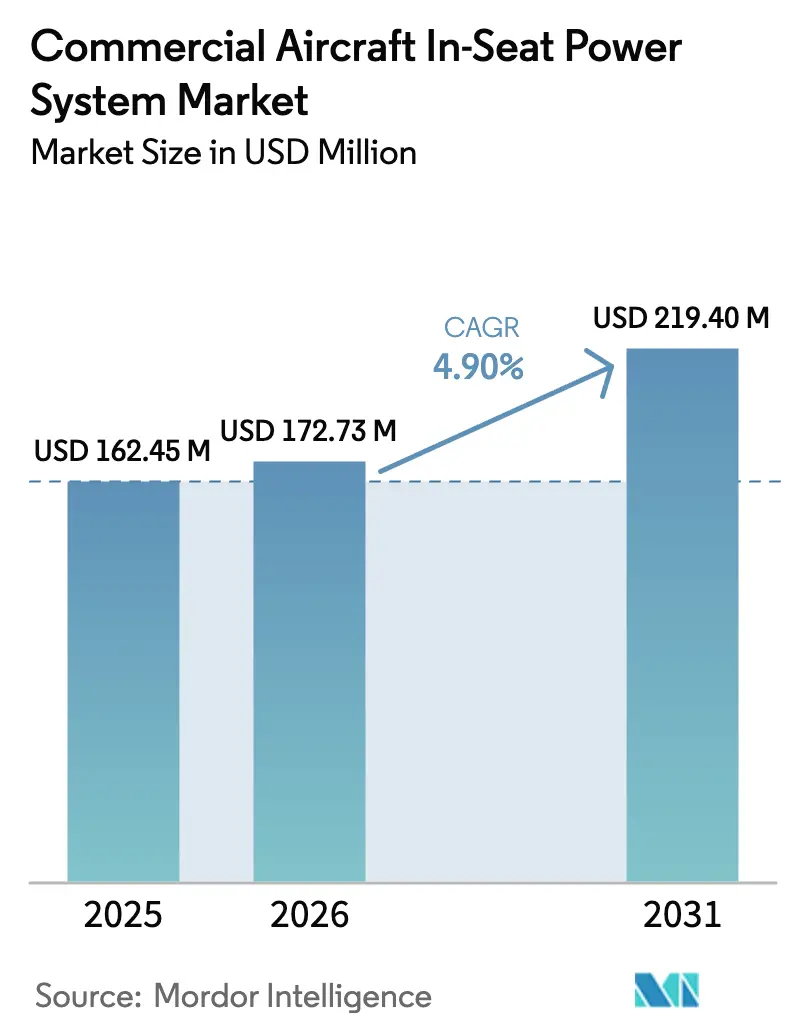

| Tamaño del Mercado (2026) | 172.73 Millones de dólares |

| Tamaño del Mercado (2031) | 219.40 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Alimentación en Asiento para Aeronaves Comerciales por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de alimentación en asiento para aeronaves comerciales crezca de USD 164,78 millones en 2025 a USD 172,73 millones en 2026, y se prevé que alcance USD 219,40 millones en 2031 a una CAGR del 4,90% durante el período 2026-2031. El crecimiento se sustenta en tres cambios interrelacionados: los pasajeros llevan consigo múltiples dispositivos de alto consumo que requieren una entrega de 60-100 W mediante USB-C, las aerolíneas consideran la electricidad a nivel de asiento como infraestructura básica en lugar de un beneficio premium, y los reguladores impulsan estándares universales de USB-C para simplificar el cumplimiento normativo. Los programas de aeronaves de fuselaje estrecho dominan las entregas, aunque la demanda de retrofitting en flotas de fuselaje ancho envejecidas está aumentando a medida que las aerolíneas combinan nuevas tomas de corriente con actualizaciones de IFE y asientos. Los convertidores de energía para reducción de peso y el cableado de par único de Ethernet moderan las penalizaciones en el consumo de combustible, mientras que los fabricantes de equipos originales compiten por integrar arquitecturas de mayor voltaje que soporten futuros perfiles USB-PD de 240 W. La intensidad competitiva es moderada, liderada por Astronics, Panasonic Avionics, Collins Aerospace, Safran y Thales, cada uno apostando por convertidores más ligeros y eficientes y, en algunos casos, por la carga inalámbrica.

Conclusiones Clave del Informe

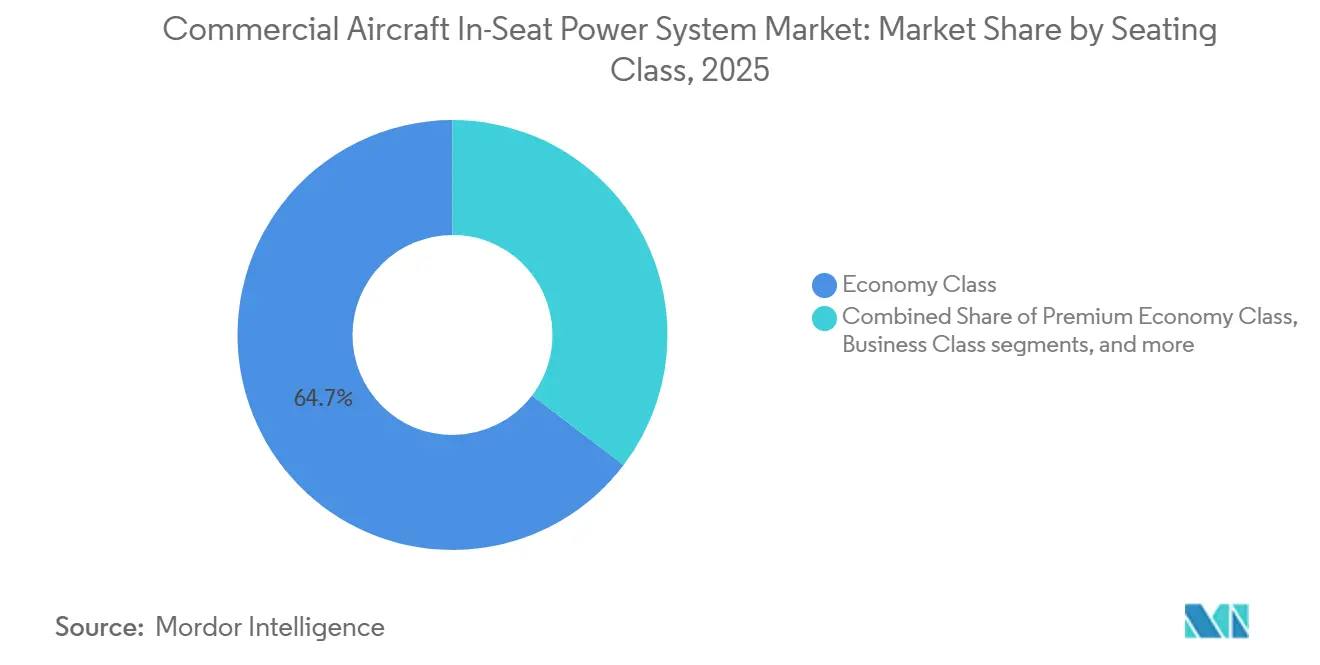

- Por clase de asiento, la clase económica representó el 64,66% de la participación del mercado de sistemas de alimentación eléctrica en asiento para aeronaves comerciales en 2025, mientras que se prevé que la clase económica premium crezca a una CAGR del 5,12% hasta 2031.

- Por tipo de aeronave, los fuselajes estrechos representaron el 56,45% del tamaño del mercado de sistemas de alimentación eléctrica en asiento para aeronaves comerciales en 2025, mientras que se prevé que los jets regionales crezcan a una CAGR del 5,24% hasta 2031.

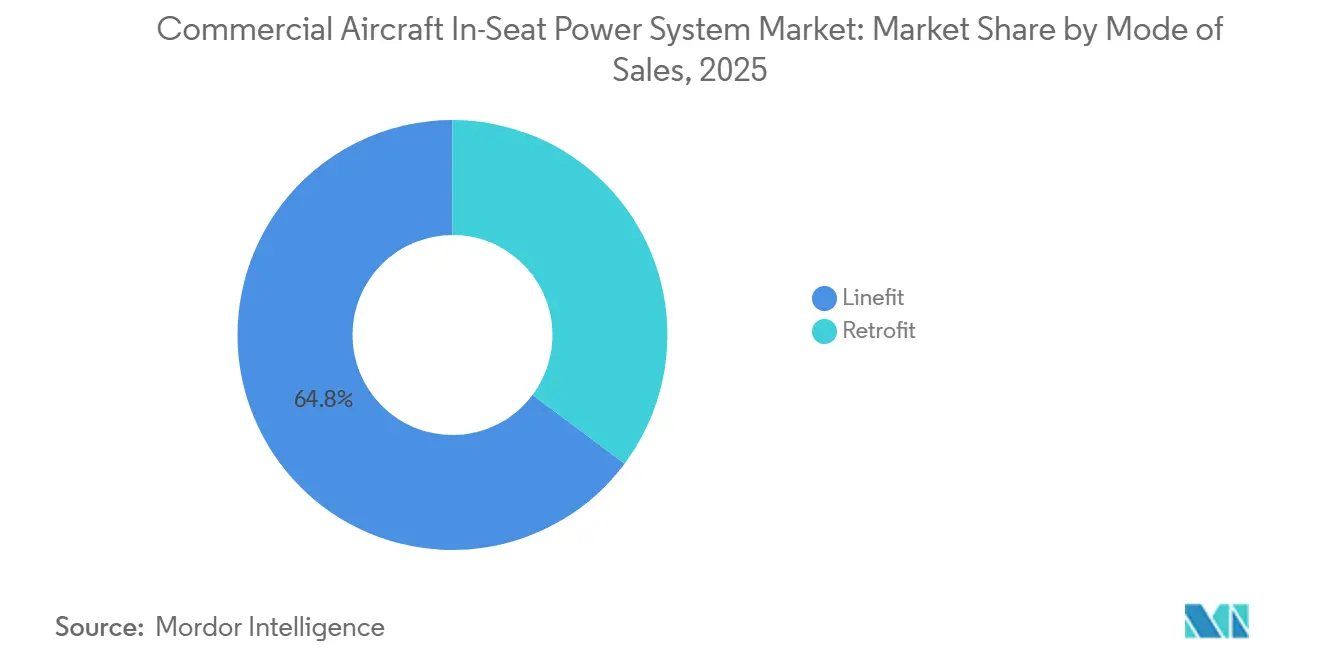

- Por tipo de instalación, la instalación de línea representó el 64,78% de la participación del mercado de sistemas de alimentación eléctrica en asiento para aeronaves comerciales en 2025; se proyecta que el segmento de instalación retroactiva crezca a una CAGR del 5,47% hasta 2031.

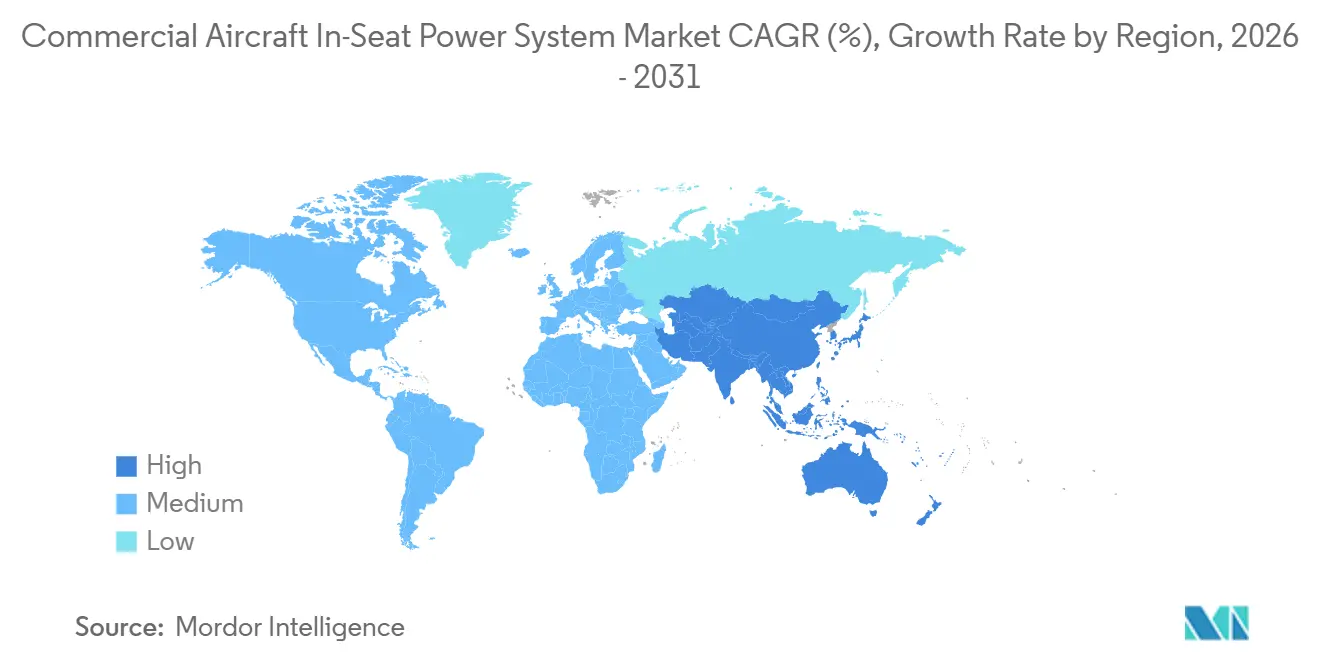

- Por geografía, América del Norte lideró los ingresos regionales con una participación del 33,85% en 2025, mientras que se proyecta que la región de Asia-Pacífico crezca a una CAGR del 5,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Alimentación en Asiento para Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los pasajeros de carga de dispositivos electrónicos personales y conectividad a bordo | +1.2% | Global, más fuerte en América del Norte, Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Los programas de modernización de flotas y retrofitting están acelerando las instalaciones de tomas de corriente en asiento | +1.0% | América del Norte, Asia-Pacífico con expansión hacia Europa y Oriente Medio | Mediano plazo (2–4 años) |

| Las tecnologías de conversión de energía ligeras y de alta eficiencia están reduciendo el peso del sistema y la generación de calor | +0.8% | Global, adopción temprana en Europa y América del Norte | Mediano plazo (2–4 años) |

| Los nuevos requisitos de la FAA y la EASA están impulsando la adopción de tomas de corriente USB-C de suministro de energía | +0.7% | América del Norte, Europa, influencia regulatoria en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| La transición hacia arquitecturas de aeronaves de mayor voltaje está habilitando una mayor disponibilidad de energía a nivel de asiento | +0.6% | Instalación de línea en OEM global en A320neo, B737 MAX, A350, B787 | Largo plazo (≥ 4 años) |

| El crecimiento de las operaciones de largo recorrido y la densidad de cabinas premium está aumentando los requisitos de energía por asiento | +0.9% | Oriente Medio, Asia-Pacífico, centros de largo recorrido de América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Pasajeros de Carga de Dispositivos Electrónicos Personales y Conectividad a Bordo

Los pasajeros abordan con un promedio de 2,3 dispositivos, frente a 1,8 en 2020, y esperan tomas de carga rápida USB-C que entreguen al menos 60 W. Emirates respondió equipando 111 aeronaves con puertos USB-C de 67 W en cada asiento, además de introducir carga inalámbrica en la Clase Ejecutiva.[1]Emirates, "Emirates presenta su nueva Clase Económica Premium," emirates.com La plataforma Astrova de Panasonic, elegida por Air Canada para 80 aeronaves, suministra 100 W USB-C, lo que subraya cómo la electricidad se ha convertido en un diferenciador competitivo. La Directiva de Cargador Común de la UE, que exige USB-C para portátiles a partir de 2026, acelera la adopción por parte de las aerolíneas para anticiparse a la insatisfacción de los pasajeros.[2]Comisión Europea, "Preguntas y respuestas sobre la Directiva de Cargador Común," europa.eu

Modernización de Flotas y Programas de Retrofitting que Aceleran las Instalaciones de Tomas de Corriente en Asiento

La renovación de 41 aeronaves A350-900 de Singapore Airlines combina tomas de corriente, IFE y asientos para amortizar el tiempo de inactividad de la cabina. La renovación de 11 aeronaves B777-300ER de Korean Air, valorada en USD 216 millones, añade 40 asientos de Clase Económica Premium y USB-C de 60 W por pasajero. Airbus espera que más de 390 aeronaves A350 alcancen los 8 años de servicio en 2028, lo que crea una cartera sostenida de posventa para conversiones de energía. Astronics ya registra una cartera de pedidos de 300 aeronaves para retrofits EmPower, lo que evidencia una demanda sólida.

Tecnologías de Conversión de Energía Ligeras y de Alta Eficiencia que Reducen el Peso del Sistema y la Generación de Calor

El EmPower UltraLite G2 de Astronics reduce el peso del convertidor hasta en un 40% y registra una eficiencia del 93%, mientras que el arnés mini-Ethernet de TE Connectivity recorta 50 kg de una aeronave de fuselaje ancho y ahorra USD 3.185 en consumo anual de combustible. El Pulse de 350 W de Thales equilibra dinámicamente el consumo a nivel de fila, reduciendo el cableado de cobre redundante. Las arquitecturas de corriente continua de mayor voltaje de 270 V en el A350 y el B787 permiten conductores más delgados, lo que reduce aún más las penalizaciones de combustible.

Nuevos Requisitos de la FAA y la EASA que Impulsan la Adopción de Tomas de Corriente USB-C de Suministro de Energía

La circular 20-158A de la FAA y el CM-ES-001 de la EASA imponen umbrales estrictos de interferencia electromagnética y protección contra fallos, lo que en la práctica orienta a las aerolíneas hacia convertidores de nueva generación que integran USB-C. La Circular Consultiva 25-27 endurece las normas de separación de cableado, lo que lleva a los proveedores a suministrar arneses apantallados y más ligeros que admiten USB-PD de 100 W sin necesidad de recertificaciones complicadas. Estos marcos normativos, junto con la Directiva de Cargador Común de la UE, consolidan el USB-C como el estándar de facto para las tomas de corriente de cabina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los elevados costes de retrofitting y el tiempo de inactividad asociado de las aeronaves están limitando la adopción | -0.9% | Global, más agudo para operadores de bajo coste y regionales | Corto plazo (≤ 2 años) |

| Las restricciones de peso y espacio están afectando a la eficiencia del combustible y a la integración en cabina | -0.6% | Global, más pronunciado en flotas de aeronaves de fuselaje estrecho y jets regionales | Mediano plazo (2–4 años) |

| Los estrictos requisitos de certificación de seguridad e interferencia electromagnética están prolongando los plazos de aprobación | -0.5% | América del Norte, Europa con influencia en Asia-Pacífico y Oriente Medio | Mediano plazo (2–4 años) |

| La rápida evolución de los estándares de suministro de energía USB y de carga inalámbrica está retrasando las decisiones de inversión de las aerolíneas | -0.4% | Global, concentración en cabinas premium en América del Norte, Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Retrofitting y Tiempo de Inactividad Asociado de las Aeronaves que Limitan la Adopción

Singapore Airlines gasta USD 20 millones por aeronave A350 para renovar las cabinas, mientras que los paquetes de B777 de Korean Air se aproximan a USD 19,6 millones por aeronave, cifras que disuaden a los operadores más pequeños de emprender proyectos similares.[3]Singapore Airlines, "Mejoras de cabina por S$1.100 millones," singaporeair.com Cada aeronave puede permanecer en tierra durante semanas, erosionando los ingresos. A pesar del crecimiento proyectado en el gasto en MRO, las mejoras de cabina suelen quedar en un segundo plano durante las recesiones económicas debido a su carácter discrecional.[4]Oliver Wyman, "Previsión Global de Flota y MRO 2024-34," oliverwyman.com Esto pone de relieve los desafíos financieros y operativos asociados a dichos proyectos en la industria de la aviación.

Restricciones de Peso y Espacio que Afectan a la Eficiencia del Combustible y a la Integración en Cabina

Las configuraciones de aeronaves de fuselaje estrecho suelen presentar un paso entre asientos de 30-32 pulgadas, lo que deja poco espacio para las carcasas de las tomas de corriente y los conductos de refrigeración. Los jets regionales agravan este problema con un paso de 31 pulgadas y fuselajes más estrechos. A pesar de los módulos un 40% más ligeros de Astronics y el enrutamiento dinámico de 350 W de Thales, las aerolíneas evalúan cada kilogramo frente a los costes de combustible a lo largo de la vida útil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Asiento: La Clase Económica Premium Impulsa el Crecimiento más Rápido

Se prevé que la clase económica premium registre una CAGR del 5,12%, la más rápida entre las cabinas, a medida que las aerolíneas monetizan a los pasajeros de nivel medio dispuestos a pagar por un paso de 38-40 pulgadas y energía de nivel portátil. Los retrofits de B777 de Korean Air incluyen puertos USB-C de 60 W en la nueva cabina, en consonancia con el plan de Cathay Pacific de renovar sus aeronaves B777-300ER. El segmento de clase económica mantiene una cuota del 64,66% del mercado de sistemas de alimentación en asiento para aeronaves comerciales porque domina el número de asientos; sin embargo, incluso Emirates instala ahora USB-C de 67 W en cada asiento de clase económica. La clase ejecutiva y la primera clase siguen siendo las de mayor consumo energético, exigiendo a menudo 100 W por pasajero más iluminación de comodidades, como lo evidencian las próximas suites de Primera Clase en el A350 de Singapore Airlines.

Las aerolíneas consideran la clase económica premium como una palanca de margen que justifica unas especificaciones de energía más cercanas a las de la clase ejecutiva. El Astrova de Panasonic ayuda a Air Canada a proporcionar 100 W a los clientes Premium, lo que permite una productividad con pantalla grande en vuelos transatlánticos. El pad de carga inalámbrica certificado Qi de Astronics, por su parte, ofrece una ventaja sin cables que las aerolíneas incorporan selectivamente en las filas premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aeronave: Los Jets Regionales Registran la CAGR más Alta

Los jets regionales están encaminados a una CAGR del 5,24% a medida que los operadores realizan retrofits en los Embraer E-Jets y las familias CRJ. La inclusión de los A220-300 de Air Canada en su pedido de 80 aeronaves para Astrova demuestra que la energía ya no es un lujo exclusivo de los vuelos de largo recorrido. Delta ya ha equipado su flota de A220 con tomas de corriente alterna y USB duales. Las aeronaves de fuselaje estrecho representan el 56,45% del tamaño del mercado de sistemas de alimentación en asiento para aeronaves comerciales, principalmente debido a las prolíficas líneas A320neo y B737 MAX, ambas entregadas ahora con opciones de instalación de línea USB-C.

Las aeronaves de fuselaje ancho demandan los vatios más altos por asiento para trayectos de 10 horas. El programa de 111 aeronaves de Emirates ejemplifica el USB-C de 67 W en las cabinas del A380 y el B777. Airbus prevé que más de 390 aeronaves A350 alcancen los 8 años de antigüedad en 2028, lo que abre retrofits de fuselaje ancho que incorporan actualizaciones de IFE y tomas de corriente.

Por Tipo de Instalación: La Instalación Retroactiva Gana Terreno en Flotas Envejecidas

Las conversiones de retrofitting están encaminadas a una CAGR del 5,47%, superando el crecimiento de la instalación de línea en OEM, a medida que las aerolíneas amplían la vida útil de sus flotas ante los cuellos de botella en las entregas de nuevas aeronaves. El programa de USD 815 millones y 41 aeronaves de Singapore Airlines y los retrofits del A330 de Qantas son ejemplos típicos de aerolíneas que combinan trabajos de energía con renovaciones de asientos durante revisiones pesadas. La cartera de pedidos de 300 aeronaves de Astronics subraya este cambio de orientación, y Oliver Wyman prevé que las modificaciones de cabina representen una mayor proporción del conjunto de MRO para 2034.

La instalación de línea sigue representando el 64,78% de los ingresos de 2025, impulsada por las entregas constantes de A320neo, B737 MAX y A350. El acuerdo de lanzamiento de Riyadh Air con Panasonic vincula el sistema Modular Interactive a las primeras entregas de la aerolínea, mientras que la unidad Qi de Astronics figura en los catálogos de opciones de Airbus y Boeing. Sin embargo, la cuota de las instalaciones de línea se está erosionando lentamente a medida que las aerolíneas optan por renovar en lugar de reemplazar aeronaves limitadas por los retrasos en la cadena de suministro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 33,85% del mercado de sistemas de alimentación en asiento para aeronaves comerciales en 2025, ya que las directivas de la FAA y el alto poder adquisitivo de los viajeros han convertido la energía en una comodidad básica. El despliegue de FlytEDGE de Delta, combinado con las cabinas de doble toma del A220, establece un estándar regional, y la sede de Astronics en Nueva York la posiciona para abastecer rápidamente los programas de retrofitting. La circular 20-158A de la FAA también se ha convertido en el documento de referencia global, fomentando el impulso de certificación nacional que se traduce en una rápida adopción del mercado.

Asia-Pacífico registra la CAGR más rápida del 5,32%, ya que Emirates, Singapore Airlines, Korean Air, Cathay Pacific, Qantas y Air India alinean programas de retrofitting y de OEM. Solo Emirates renovará 111 aeronaves de fuselaje ancho, mientras que Singapore Airlines invierte USD 815 millones para preparar su flota de A350 para el futuro. Los estímulos regulatorios provienen de las directrices de la CAAC de China sobre la carga de dispositivos y la prohibición de bancos de energía portátiles en Hong Kong, ambas medidas que animan a las aerolíneas a ofrecer tomas de corriente certificadas en el asiento.

Europa sigue siendo fundamental a medida que la EASA armoniza con las normas de cableado e interferencia electromagnética de la FAA, y la Directiva de Cargador Común obliga de facto a la adopción del USB-C. British Airways ya ha equipado sus A320neo con tomas de corriente de doble estándar, y Lufthansa está explorando el USB-C de 100 W para sus cabinas del A350. Las aerolíneas de Oriente Medio destacan a través del programa de referencia de Emirates, mientras que América del Sur se rezaga debido a los vientos en contra económicos, aunque muestra señales de mejora a medida que LATAM evalúa retrofits Power-C para sus B767-300ER.

Panorama Competitivo

Astronics Corporation, Panasonic Avionics Corporation, KID-Systeme GmbH, Mid-Continent Instrument Co., Inc. y Burrana Pty Ltd. dominan la cadena de suministro, acaparando la mayoría de los grandes contratos de OEM y retrofitting. Astronics ha enviado 650 kits EmPower, destacando sus convertidores G2 un 40% más ligeros y una eficiencia del 93%. El Astrova de Panasonic aseguró el contrato de 80 aeronaves de Air Canada, integrando USB-C de 100 W e IFE OLED 4K. El Pulse de Thales, ganador del Premio Crystal Cabin 2022, enruta dinámicamente 350 W entre filas y sustenta la renovación FlytEDGE de Delta.

El artículo de 2024 de Collins Aerospace sobre la alimentación inductiva de asientos señala una apuesta a largo plazo por la tecnología inalámbrica, mientras que Safran suministra los pads de carga inalámbrica de Clase Ejecutiva en el retrofit de 111 aeronaves de Emirates. Las empresas más pequeñas apuntan a nichos específicos: Mid-Continent Instrument ofrece USB-C de 60 W para la cabina de vuelo, y True Blue Power se centra en la carga de dispositivos EFB para pilotos.

Las oportunidades de espacio en blanco se concentran en los jets regionales y las aerolíneas de menor presupuesto que aún no han adoptado el USB-C. Los proveedores que ofrecen kits de instalación sencilla con una intrusión mínima en el cableado probablemente se beneficiarán a medida que maduren las flotas de Embraer y Bombardier. La presión competitiva se centra, por tanto, en convertidores más ligeros y de mayor eficiencia, y en arneses de cableado modulares que puedan instalarse fácilmente durante revisiones pesadas programadas sin prolongados tiempos de inactividad.

Líderes de la Industria de Sistemas de Alimentación en Asiento para Aeronaves Comerciales

Astronics Corporation

KID-Systeme GmbH

Panasonic Avionics Corporation

Mid-Continent Instrument Co., Inc.

Burrana Pty Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Panasonic Avionics Corporation firmó un acuerdo con Air India para integrar su sistema IFE Astrova y servicios digitales en 34 nuevas aeronaves de fuselaje ancho, incluidos seis A350-1000, 14 A350-900 y 14 B787-9. El IFE Astrova proporciona alimentación directa USB-C de 67 W para la carga rápida de dispositivos electrónicos personales, y cuenta con iluminación LED para optimizar el ambiente de la cabina en beneficio del confort de los pasajeros. Esta colaboración tiene como objetivo mejorar la experiencia de vuelo de los pasajeros de Air India con tecnología avanzada y conectividad sin interrupciones.

- Mayo de 2025: WeSky instaló su sistema de alimentación en asiento Recharge USB-C de 60 W, con un peso de 110 g por asiento, en la cabina de clase ejecutiva de un A330-200 de SriLankan Airlines, afirmando que es la solución de alimentación en asiento más ligera de la industria de la aviación.

Alcance del Informe Global del Mercado de Sistemas de Alimentación en Asiento para Aeronaves Comerciales

Las soluciones de sistemas de alimentación en asiento (ISPS) elevan la experiencia de vuelo para las aerolíneas. Estas unidades de suministro de energía se instalan típicamente bajo los paneles del suelo o discretamente detrás de los revestimientos laterales. El sistema equipa a los pasajeros de las aerolíneas con tomas de corriente y configuraciones de enchufe directamente en sus asientos, lo que permite el funcionamiento continuo de los dispositivos durante todo el vuelo.

El mercado de sistemas de alimentación en asiento para aeronaves comerciales está segmentado en función de la clase de asiento, el tipo de aeronave, la modalidad de instalación y la geografía. Por clase de asiento, el mercado se segmenta en clase económica, clase económica premium, clase ejecutiva y primera clase. Por tipo de aeronave, el mercado se clasifica en aeronaves de fuselaje estrecho, aeronaves de fuselaje ancho y jets regionales. Por modalidad de instalación, el mercado se segmenta en instalación de línea y retrofitting. El informe también cubre los tamaños y previsiones del mercado de sistemas de alimentación en asiento para aeronaves comerciales en los principales países de las distintas regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Clase Económica |

| Clase Económica Premium |

| Clase Ejecutiva |

| Primera Clase |

| Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho |

| Jets Regionales |

| Instalación de Línea |

| Retrofitting |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Clase de Asiento | Clase Económica | ||

| Clase Económica Premium | |||

| Clase Ejecutiva | |||

| Primera Clase | |||

| Por Tipo de Aeronave | Aeronaves de Fuselaje Estrecho | ||

| Aeronaves de Fuselaje Ancho | |||

| Jets Regionales | |||

| Por Modalidad de Instalación | Instalación de Línea | ||

| Retrofitting | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de alimentación en asiento para aeronaves comerciales en 2031?

Se prevé que el tamaño del mercado de sistemas de alimentación en asiento para aeronaves comerciales alcance USD 219,40 millones en 2031.

¿Qué clase de cabina se espera que crezca más rápidamente en instalaciones de tomas de corriente?

La clase económica premium está preparada para la expansión más rápida con una CAGR del 5,12% hasta 2031.

¿Por qué las aerolíneas prefieren el USB-C frente a las tomas USB-A convencionales?

El USB-C admite una mayor entrega de energía de hasta 100 W y cumple con los mandatos emergentes de la FAA, la EASA y la UE.

¿Qué región registrará la mayor tasa de crecimiento para los sistemas de energía a nivel de asiento?

Asia-Pacífico liderará con una CAGR proyectada del 5,32% entre 2026 y 2031.

¿Cómo están afectando los costes de retrofitting a la adopción entre las aerolíneas más pequeñas?

Las actualizaciones de cabina en aeronaves de fuselaje ancho pueden superar los USD 20 millones por aeronave, lo que lleva a las aerolíneas con presupuesto limitado a aplazar o limitar las instalaciones.

¿Qué avance tecnológico podría transformar la alimentación cableada de asientos en el futuro?

La carga inductiva inalámbrica, en fase de investigación y desarrollo en Collins Aerospace, podría eventualmente eliminar la necesidad de cableado en los asientos.

Última actualización de la página el: