Tamaño y Participación del Mercado de Trenes de Aterrizaje para Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

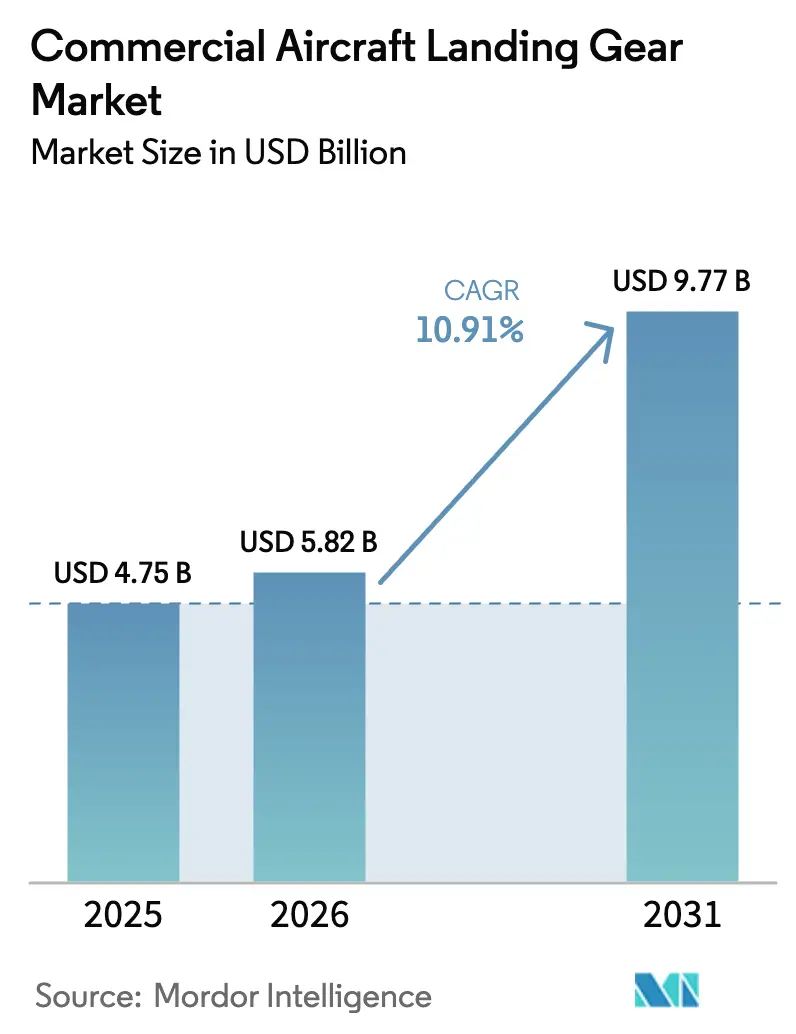

| Tamaño del Mercado (2026) | 5.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.91% CAGR |

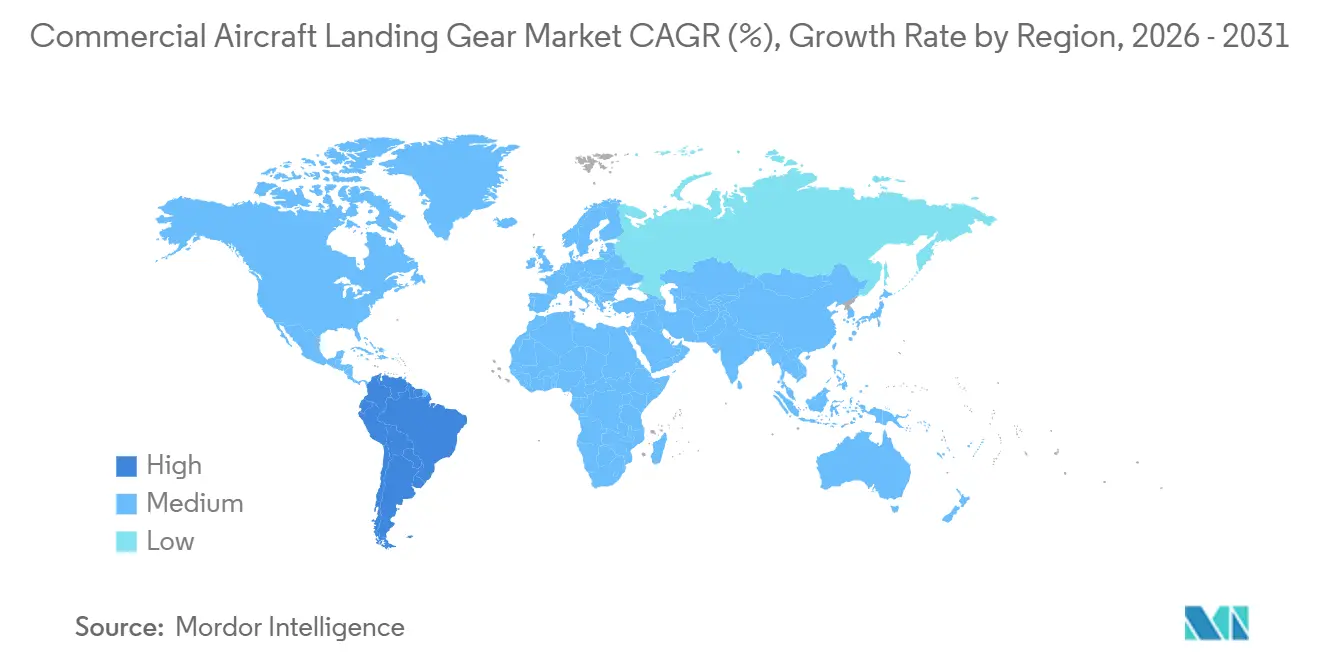

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Sur |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Trenes de Aterrizaje para Aeronaves Comerciales por Mordor Intelligence

Se espera que el tamaño del mercado de trenes de aterrizaje para aeronaves comerciales crezca de USD 4.750 millones en 2025 a USD 5.820 millones en 2026, y se prevé que alcance USD 9.770 millones en 2031 a una CAGR del 10,91% durante el período 2026-2031. Las aerolíneas están reemplazando rápidamente sus flotas envejecidas por modelos de mayor eficiencia de combustible, mientras que los fabricantes de equipos originales (OEM) integran estructuras compuestas más ligeras y actuación eléctrica para reducir el consumo de combustible y simplificar el mantenimiento. Las aceleradas cadencias de producción de aeronaves de pasillo único sustentan la demanda, ya que Airbus apunta a 75 entregas mensuales del A320neo para 2026 y Boeing planea entregar 38 unidades mensuales del B737 MAX, a pesar de las auditorías de calidad en curso.[1]Fuente: Airbus S.A.S., "Pedidos y Entregas," Airbus.com Los conjuntos de tren de aterrizaje principal continúan obteniendo precios superiores al combinar estructuras de alta carga, frenos de carbono y actuadores eléctricos que en conjunto reducen el peso en más de 300 kilogramos por aeronave. Los ingresos del mercado posventa se aceleran unos años después de los envíos de los OEM; las aerolíneas extienden la vida útil de los jets B737NG y A320ceo con retrofits de frenos de carbono y sensores de monitoreo de estado, estimulando oportunidades independientes de mantenimiento, reparación y revisión (MRO) incluso cuando los contratos de pago por hora de vuelo (PBH) permiten a los OEM capturar el valor del ciclo de vida. Los principales riesgos se centran en la escasez de titanio y fibra de carbono que inflan los costos de materiales; sin embargo, los proveedores mitigan la exposición mediante la integración vertical y la fabricación aditiva, como lo evidencia la reducción del 50% en peso de los colectores hidráulicos de Safran producidos mediante fusión selectiva por láser.

Conclusiones Clave del Informe

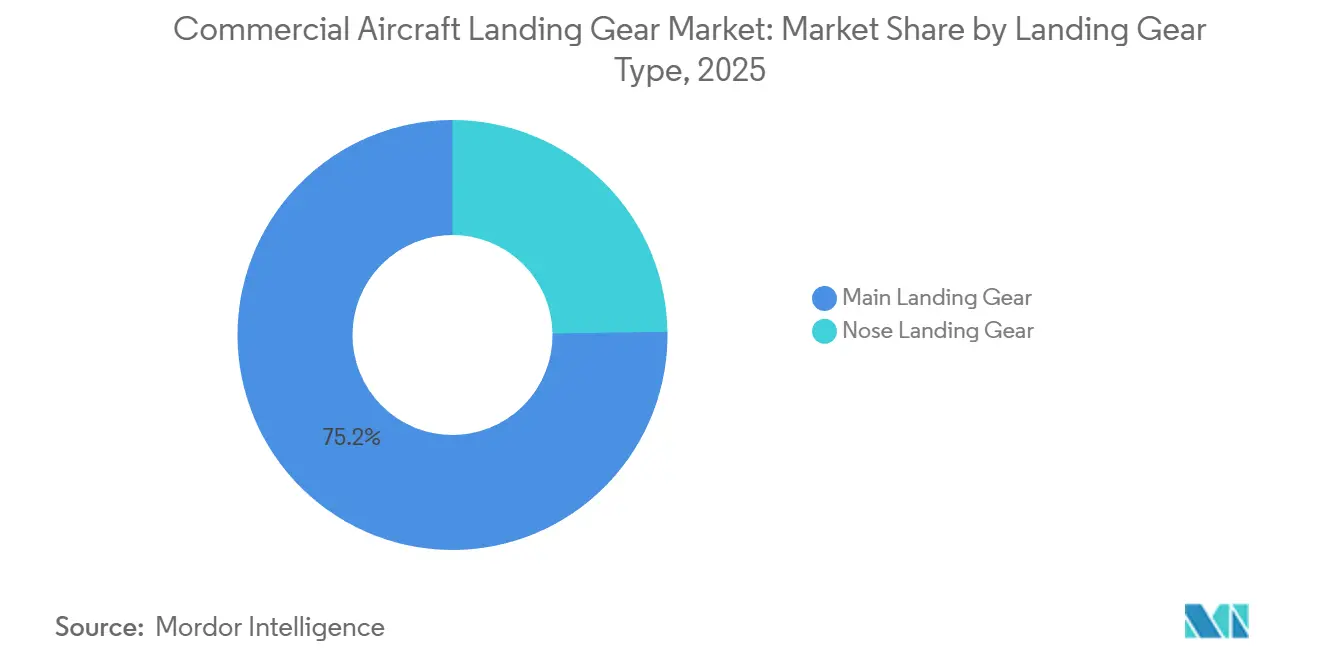

- Por tipo de tren de aterrizaje, los conjuntos principales capturaron el 75,24% de la participación en ingresos en 2025, mientras que se prevé que los conjuntos de morro se expandan a una CAGR del 11,21% hasta 2031.

- Por tipo de aeronave, las plataformas de fuselaje estrecho mantuvieron el 65,90% de la participación del mercado de trenes de aterrizaje para aeronaves comerciales en 2025, mientras que se proyecta que los sistemas de fuselaje ancho avancen a una CAGR del 12,00% hasta 2031.

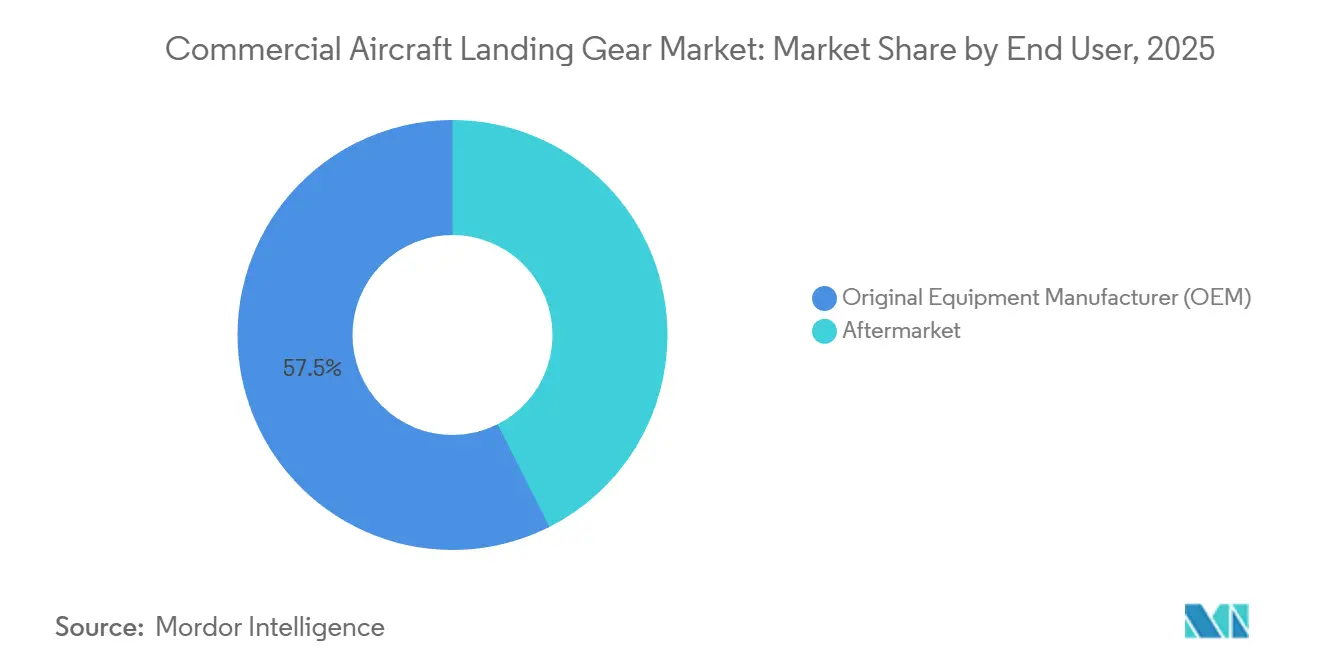

- Por usuario final, los contratos con OEM representaron el 57,45% del tamaño del mercado de trenes de aterrizaje para aeronaves comerciales en 2025; se espera que el mercado posventa crezca a una CAGR del 11,94% hasta 2031.

- Por subsistema, las unidades estructurales dominaron con una participación del 44,40% en 2025, y se espera que los paquetes de actuación registren la CAGR más alta del 14,04% para 2031.

- Por geografía, la región Asia-Pacífico lideró con una participación en ingresos del 32,78% en 2025, mientras que se prevé que América del Sur registre el crecimiento más rápido con una CAGR del 14,95% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Trenes de Aterrizaje para Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia materiales compuestos ligeros y de matriz de titanio para aeronaves de mayor eficiencia de combustible | +2.3% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción por parte de los OEM de arquitecturas de frenos eléctricos que mejoran la seguridad y la mantenibilidad | +1.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤2 años) |

| Crecimiento en los requisitos de producción global de aeronaves comerciales | +2.1% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Integración de sensores inteligentes para el monitoreo del estado del tren de aterrizaje | +1.5% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Reemplazo de flotas envejecidas por aeronaves de nueva generación con mayor eficiencia de combustible | +1.9% | Global, concentración en América del Norte y Europa | Corto plazo (≤2 años) |

| Adopción de tecnologías de la Industria 4.0 y 5.0 que mejoran el diseño y el ensamblaje del tren de aterrizaje | +1.2% | América del Norte y Europa, con proyectos piloto tempranos en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Materiales Compuestos Ligeros y de Matriz de Titanio

El aumento de las tarifas de compensación de carbono y el endurecimiento de las regulaciones de emisiones motivan a las aerolíneas a eliminar cada kilogramo innecesario de peso. TISICS obtuvo GBP 2,5 millones (USD 3,36 millones) en financiación del Reino Unido para montantes de matriz de titanio que prometen ahorros de peso del 30%-70%. La Universidad de Cranfield calculó que una reducción de masa del 30% podría eliminar 9,6 millones de toneladas de CO2 para 2050, basándose en las proyecciones de tráfico actuales.[2]Fuente: TISICS Ltd., "Proyecto LightLand: Compuestos de Matriz de Titanio para Trenes de Aterrizaje," TISICS.com La fabricación aditiva por arco de hilo de Safran redujo los plazos de entrega en un 40% para las piezas de tren de aterrizaje de titanio del A350, sin comprometer la vida a fatiga. La certificación sigue siendo el cuello de botella porque la EASA y la FAA someten los materiales compuestos a pruebas de fatiga de 100.000 ciclos simulados, pero el intercambio de datos entre plataformas ayuda a acelerar las aprobaciones. Las aerolíneas recompensan a los proveedores que dominan los diseños híbridos de metal y compuesto porque los ahorros de combustible a lo largo del ciclo de vida superan las primas iniciales, remodelando las decisiones de aprovisionamiento en favor de los innovadores que pueden documentar reducciones medibles en los costos operativos.

Adopción por Parte de los OEM de Arquitecturas de Frenos Eléctricos que Mejoran la Seguridad y la Mantenibilidad

Los frenos eléctricos eliminan las líneas hidráulicas, reducen el riesgo de incendio y permiten la captura de energía regenerativa que alimenta los buses de la aeronave. Collins Aerospace informa que los frenos de carbono DURACARB reducen el peso en 318 kilogramos en el B737NG y, en su versión eléctrica, extienden la vida útil del disco en un 25% mediante un control preciso del par. El B787 fue introducido con frenos completamente eléctricos en 2011, y Safran siguió con contratos para el A350 y ahora el A320neo, agrupando los reemplazos de discos y los análisis de monitoreo de estado bajo marcos PBH que impulsan los ingresos recurrentes.[3]Fuente: Safran Landing Systems, "Sistemas de Frenos Eléctricos y Fabricación Aditiva," Safran-group.com Las arquitecturas eléctricas se complementan con las cabinas de aeronaves más eléctricas a medida que las cargas neumáticas e hidráulicas migran hacia subsistemas eléctricos más simples. Liebherr combina unidades de control de frenos con aviónica de mando por cable para ajustar el par en tiempo real según la fricción de la pista, una característica de seguridad que los reguladores respaldan al simplificar las listas de elementos diferidos. Los proveedores que poseen aprobaciones de certificado de tipo para frenos eléctricos disfrutan de barreras regulatorias porque los nuevos participantes deben demostrar fiabilidad en condiciones extremas, como empuje asimétrico o pistas contaminadas, un proceso que se extiende más de dos años, incluso con datos de prueba compartidos.

Crecimiento en los Requisitos de Producción Global de Aeronaves Comerciales

La recuperación de la cadena de suministro ha desencadenado un aumento de producción sincronizado: Airbus apunta a alcanzar 75 unidades mensuales del A320neo para 2026, mientras Boeing avanza hacia 38 aeronaves B737 MAX a pesar de las inspecciones de fuselaje en curso en Spirit AeroSystems. Asia-Pacífico ancla esta aceleración; solo China proyecta 9.284 entregas hasta 2043, e IndiGo y Air India de India ordenaron más de 970 jets en 2024. Estos volúmenes obligan a los fabricantes de trenes de aterrizaje a escalar la automatización y regionalizar el mecanizado para satisfacer los mandatos de compensación. La dinámica de Oriente Medio añade variabilidad porque Emirates retrasó la aceptación del B777X, pero Riyadh Air presentó planes para más de 100 aeronaves, creando nuevas necesidades de capacidad. El crecimiento de la producción impulsa inicialmente los ingresos de los OEM, con el mercado posventa aumentando cinco a siete años después, a medida que las flotas entran en ciclos de mantenimiento pesado. Los proveedores con visión de futuro están invirtiendo ahora en celdas de fabricación aditiva y análisis de calidad en tiempo real para alinear su capacidad con esta ola de entregas plurianual.

Integración de Sensores Inteligentes para el Monitoreo del Estado del Tren de Aterrizaje

Los sensores de rejilla de Bragg en fibra, los extensómetros y los acelerómetros de vibración se integran ahora en los montantes para detectar el inicio de la fatiga. El portal FlightSense de Collins Aerospace agrega las señales de los sensores. Predice el fallo de componentes con 500 horas de vuelo de antelación, lo que permite realizar el mantenimiento durante las revisiones nocturnas en lugar de costosos eventos de aeronave en tierra que pueden superar los USD 150.000 por día. Safran entrenó modelos de aprendizaje automático con 10 millones de ciclos de vuelo y redujo las retiradas en servicio en un 18% durante un proyecto piloto de 2025 con una aerolínea europea de primer nivel. La norma ARP6461 de la SAE estandariza los formatos de datos, lo que permite a los proveedores de software de terceros perfeccionar los algoritmos de análisis. Dado que el hardware se convierte rápidamente en un producto básico, el margen sostenible se acumula en las empresas que poseen la capa de análisis y pueden cuantificar el ahorro de costos. Las aerolíneas estipulan cada vez más equipos preparados para sensores en sus solicitudes de propuesta, lo que obliga a los proveedores rezagados a licenciar algoritmos o abandonar las licitaciones de alto nivel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en el suministro de titanio y materiales compuestos | −1.4% | Global, agudo en América del Norte y Europa | Corto plazo (≤2 años) |

| Retrasos en la certificación de estructuras avanzadas de actuación y compuestos | −1.1% | Global, particularmente en América del Norte y Europa | Mediano plazo (2-4 años) |

| Alto costo de materiales avanzados y procesos de fabricación | −0.9% | Global, mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Expansión de los acuerdos PBH de los OEM al reducir las oportunidades de servicio independiente | −0.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Titanio y Materiales Compuestos

Las sanciones occidentales al titanio ruso eliminaron aproximadamente un tercio del suministro en 2022, empujando los precios de grado aeroespacial hasta USD 35 por kilogramo en 2024 y extendiendo los plazos de calificación para nuevas plantas a 18 meses. El preimpregnado de fibra de carbono, con precios de entre USD 20 y USD 150 por kilogramo, experimentó un plazo de entrega de nueve meses en 2025 debido a que la demanda de los sectores automotriz y de energía eólica desvió la capacidad. Los problemas de calidad del fuselaje de Spirit AeroSystems se propagaron a través de los planes de producción de Boeing, obligando a los proveedores de trenes de aterrizaje a gestionar el inventario frente a los plazos de entrega cambiantes. La inversión de Safran en una planta francesa de forja de titanio y el acuerdo a largo plazo de Collins Aerospace con Toray para el preimpregnado ilustran estrategias de integración vertical que aseguran materiales críticos a costos predecibles. Los proveedores más pequeños, que carecen de escala o capital para la integración hacia atrás, enfrentan una presión sobre los márgenes, ya que los contratos a largo plazo con los OEM limitan la flexibilidad de traslado de precios.

Retrasos en la Certificación de Estructuras Avanzadas de Actuación y Compuestos

El marco CS-25 de la EASA requiere pruebas de fatiga de 100.000 ciclos, pruebas de caída y ensayos de tolerancia al daño, que pueden extender los programas hasta dos años. La AC 25.735-1 de la FAA añadió casos de interferencia electromagnética para los frenos eléctricos, retrasando los calendarios de múltiples proveedores. Liebherr experimentó un retraso de nueve meses en su actuador electrohidrostático debido a que los reguladores exigieron una validación adicional a prueba de fallos en escenarios que involucran contaminación del fluido hidráulico. Las empresas más pequeñas carecen de equipos de ingeniería paralelos para realizar pruebas duplicadas, lo que consolida la posición de los titulares que mantienen unidades de certificación dedicadas. El resultado es un menor número de nuevos participantes disruptivos, ciclos de innovación más largos y mayores barreras de capital, que en conjunto frenan el impulso de la CAGR en un 1,1% estimado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tren de Aterrizaje: Los Conjuntos Principales Capturan Primas por Integración Estructural y de Frenos

Los conjuntos principales capturaron el 75,24% de los ingresos del mercado de trenes de aterrizaje para aeronaves comerciales en 2025 y se proyecta que crezcan de manera constante hasta 2031, impulsados por los frenos de carbono integrados y los actuadores eléctricos que exigen precios unitarios más altos. La inclusión de amortiguadores, pares de ruedas y muñones de carga hace que cada conjunto de tren principal sea complejo y de uso intensivo de capital. El paquete eléctrico DURACARB de Collins Aerospace por sí solo ofrece ahorros de peso de 318 kilogramos y extiende la vida útil del disco en un cuarto, generando una demanda recurrente de revisión cada 2.000-3.000 aterrizajes. En comparación, se proyecta que el tren de morro se expanda a una CAGR del 11,21% hasta 2031 y se centra en las cargas de dirección y manejo en tierra; la dirección electrohidráulica de Liebherr para el A350 mejora la precisión en el rodaje, pero ofrece menos palancas de monetización.

La transición hacia arquitecturas de frenos eléctricos sesga la creación de valor hacia los proveedores de tren principal que pueden agrupar módulos de actuación, frenado y salud digital bajo contratos PBH, simplificando así el aprovisionamiento de los OEM y asegurando ingresos consistentes a lo largo del ciclo de vida del producto. La innovación en el tren de morro se centra en cámaras compactas y actuadores de dirección inteligentes que reducen el riesgo de excursión de pista en condiciones de baja visibilidad, pero la prima de precio sigue siendo modesta. Los actores integrados verticalmente que entregan ambos tipos de tren en régimen de fuente única reducen el riesgo de interfaz y típicamente aseguran una exclusividad de 15 años por plataforma, fortaleciendo las posiciones de mercado frente a los competidores de nivel medio.

Por Tipo de Aeronave: El Dominio del Fuselaje Estrecho Refleja el Auge de la Producción de Aeronaves de Pasillo Único

Los jets de fuselaje estrecho representaron el 65,90% de la participación del mercado de trenes de aterrizaje para aeronaves comerciales en 2025. Se expandirán a una sólida CAGR del 12,00% hasta 2031, ya que Airbus y Boeing juntos apuntan a más de 110 entregas mensuales de aeronaves de pasillo único. Sus etapas de vuelo más cortas generan más ciclos de despegue y aterrizaje, acelerando el desgaste de montantes, casquillos y frenos, lo que a su vez impulsa la demanda del mercado posventa. El tren de fuselaje ancho, aunque representa menores volúmenes, tiene clasificaciones de carga más pesadas; un camión principal del B777X pesa alrededor de 3.000 kilogramos en comparación con los 1.200 kilogramos del B737 MAX, lo que sustenta precios superiores. Los jets regionales, liderados por el Embraer E2 y el A220, ocupan un terreno intermedio donde los requisitos de peso y ciclos impulsan a proveedores como Heroux-Devtek a adaptar el tren para pistas más cortas y mayores tasas de salidas.

La recuperación del fuselaje ancho va por detrás del fuselaje estrecho porque el tráfico de largo recorrido, particularmente en Asia y Europa, debe normalizarse completamente, lo que lleva a las aerolíneas a diferir los pedidos del B787 y el A350. Los jets regionales enfrentan la competencia de los turbohélices en rutas de menos de 500 kilómetros, pero mantienen preferencia en rutas de cercanías más largas debido a su velocidad y comodidad de cabina. Por lo tanto, los proveedores invierten en líneas de producción flexibles y trabajadores con formación cruzada que pueden pivotar entre conjuntos de tren a medida que fluctúa la combinación de OEM. Esta agilidad minimiza la subutilización del capital mientras preserva la preparación para cualquier repunte del fuselaje ancho después de 2027.

Por Usuario Final: El Mercado Posventa Gana Impulso a Medida que se Acelera la Demanda de Retrofit

Las entregas de los OEM contribuyeron con el 57,45% del tamaño del mercado de trenes de aterrizaje para aeronaves comerciales en 2025, ya que los conjuntos de tren están integrados en cada nuevo contrato de célula. Sin embargo, se espera que los servicios posventa registren una CAGR del 11,94% hasta 2031 a medida que las flotas instaladas maduran. Los intervalos de revisión cada ocho a 12 años proporcionan una demanda predecible de casquillos, actuadores y reemplazos de discos de carbono. Las aerolíneas que enfrentan retrasos en la entrega del B737 MAX están extendiendo sus operaciones del B737NG heredado instalando frenos de carbono y conjuntos de sensores, cerrando efectivamente las brechas de capacidad mientras esperan los nuevos jets.

Los marcos PBH dominan cada vez más la economía del mantenimiento pesado; Safran y Collins vinculan a las aerolíneas a piezas y análisis propietarios por una tarifa por ciclo, estabilizando los flujos de caja y aumentando los costos de cambio. Los MRO independientes contrarrestan formando consorcios de compras para negociar el acceso a datos o centrándose en flotas fuera de producción donde el interés de los OEM disminuye. Los impulsos regulatorios, como el mandato de la EASA de 2025 para un monitoreo de estado mejorado en las operaciones europeas, incentivan aún más las instalaciones de retrofit. Los proveedores que ofrecen kits llave en mano que combinan hardware, software y soporte en ala capturan márgenes más altos que los que venden piezas solas, subrayando el imperativo estratégico de integrar servicios con carteras de productos.

Por Subsistemas: Los Sistemas de Actuación Lideran el Crecimiento a Medida que Proliferan las Arquitecturas Eléctricas

Los conjuntos estructurales aportaron el 44,40% de los ingresos en 2025; se espera que los paquetes de actuación superen a todos los demás con una CAGR del 14,04%, a medida que los accionamientos electrohidrostáticos y completamente eléctricos reemplazan la hidráulica heredada. Las unidades electrohidrostáticas del A350 eliminan las líneas de fluido, reduciendo el tiempo de localización de averías y las inspecciones programadas en un 15%. Los sistemas de frenado ocupan el segundo lugar en crecimiento porque la adopción de discos de carbono, junto con la modulación eléctrica del par, reduce materialmente el peso y extiende la vida útil en servicio. Los módulos de dirección se benefician de la integración de mando por cable, pero siguen siendo una porción menor del valor.

La actuación eléctrica introduce un panorama de productos de dos niveles: los fuselajes anchos de gama alta adoptan trenes completamente eléctricos. Al mismo tiempo, los fuselajes estrechos sensibles al precio emplean esquemas electrohidráulicos híbridos que equilibran el costo y el rendimiento. La unidad de control de frenos eléctricos de Safran para el B787 abre ingresos recurrentes por actualizaciones de software, lo que señala cómo el contenido electrónico puede extender las rentas de los proveedores mucho más allá de las ventas de hardware. Parker Hannifin cubre su legado hidráulico invirtiendo en actuadores lineales eléctricos, asegurando su relevancia a medida que la potencia de fluidos cede terreno. Los proveedores capaces de entregar paquetes de múltiples subsistemas simplifican el aprovisionamiento de los OEM y la administración de garantías, reforzando la diferenciación competitiva en un entorno que de otro modo estaría impulsado por el costo.

Análisis Geográfico

Asia-Pacífico aseguró el 32,78% de los ingresos del mercado de trenes de aterrizaje para aeronaves comerciales en 2025, impulsado por un aumento en los pedidos de China e India. Se espera que mantenga su primacía hasta 2031, ya que se prevé que la urbanización, las políticas liberalizadas de viajes aéreos y el aumento de los ingresos disponibles impulsen la demanda de asientos. El COMAC C919 de China depende de proveedores de tren de aterrizaje occidentales mientras busca una localización progresiva, ejerciendo presión de transferencia de tecnología sobre los titulares. IndiGo y Air India de India superaron los 970 pedidos combinados en 2024, lo que lleva a los fabricantes de trenes a considerar el ensamblaje local para cumplir con las cláusulas de compensación. Sumitomo Precision Products de Japón entrega actuadores para los programas de Boeing y Airbus, consolidando el papel de la región en la cadena de valor global. Las aerolíneas de bajo costo, como AirAsia y Vietjet, mantienen perfiles de alta demanda de ciclos que favorecen los frenos de carbono y los sensores de mantenimiento predictivo.

América del Sur está preparada para la CAGR más rápida del 14,95% de 2026 a 2031, anclada por las renovaciones de flota de LATAM y Azul y por la penetración del E2 de Embraer en pares de ciudades secundarias donde los jets regionales superan la economía del fuselaje estrecho. El viaje doméstico se recuperó rápidamente en 2025, atrayendo inversiones en infraestructura aeroportuaria que soporta mayores frecuencias de movimiento. El contrato plurianual de Heroux-Devtek para el tren del Embraer E2 posiciona al proveedor para aprovechar este impulso. América del Norte y Europa combinaron el 45% de los ingresos en 2025. Sin embargo, sus flotas maduras están desplazando el énfasis hacia el retrofit en lugar de las nuevas entregas, ya que las aerolíneas aprovechan los acuerdos PBH para gestionar los costos del ciclo de vida. Los marcos regulatorios, como el Sistema de Comercio de Emisiones de la UE, intensifican los incentivos para adoptar frenos eléctricos y sensores que reducen las emisiones y capturan más ahorros verificados de créditos de carbono.

Oriente Medio ofrece un potencial significativo porque Emirates, Qatar Airways y el recién llegado Riyadh Air han realizado mega-pedidos episódicos. Sin embargo, los retrasos en la certificación de fuselaje ancho y la volatilidad del precio del petróleo inyectan incertidumbre en las previsiones. África continúa rezagada, obstaculizada por la limitada rentabilidad de las aerolíneas y la infraestructura de MRO subdesarrollada; sin embargo, aerolíneas de bandera como Ethiopian Airlines invierten cautelosamente en la modernización de flotas, señalando una demanda incipiente de tren optimizado para el rendimiento. Los proveedores sopesan el volumen a corto plazo frente a los perfiles de riesgo geopolítico y de pago al asignar recursos de ventas en geografías emergentes.

Panorama regulatorio

El diseño, la producción y la aeronavegabilidad continuada de los trenes de aterrizaje de aeronaves comerciales se rigen por normas de certificación de categoría de transporte y acciones correctivas obligatorias. En Estados Unidos, los estándares de aeronavegabilidad de la FAA bajo 14 CFR Parte 25 (incluidos requisitos de trenes de aterrizaje como 14 CFR 25.729) establecen expectativas básicas de rendimiento y seguridad. En Europa, la EASA aplica la CS-25 para objetivos de certificación similares, y estos marcos se refuerzan mediante Directivas de Aeronavegabilidad (AD) que exigen inspecciones, sustitución de piezas y cumplimiento de límites de vida útil.

En 2026, las acciones de los reguladores se centraron en la integridad de los trenes de aterrizaje y los sistemas de apoyo en flotas en servicio, desplazando la demanda de mantenimiento a corto plazo hacia subconjuntos específicos. La EASA emitió la AD 2026-0007 (enero de 2026) referente a los límites de vida útil de componentes de los trenes de aterrizaje, y publicó AD en abril y mayo de 2026, incluidas la AD 2026-0076 (inspección/sustitución del cilindro del amortiguador del tren de aterrizaje principal) y la AD 2026-0092 (inspecciones del pasador de pivote y el buje del bogie del tren de aterrizaje principal del A350). La FAA también publicó AD en 2026 que afectan a aeronaves Airbus, incluida una directiva de abril de 2026 vinculada a los subconjuntos de la tuerca del pasador central de la varilla de freno del tren de aterrizaje principal del A350-941 y una directiva de mayo de 2026 relativa a los actuadores de la puerta del tren de aterrizaje principal. En conjunto, estas acciones elevan los requisitos de cumplimiento para operadores, OEM y MRO a fin de incorporar rápidamente los alcances de trabajo obligatorios en los Programas de Mantenimiento Aprobados.

Análisis de la cadena de valor

La cadena de valor de los trenes de aterrizaje comienza con materiales y procesos especiales en las etapas iniciales, avanza a través del mecanizado de precisión y el ensamblaje complejo, y luego llega a la instalación por parte del OEM y al mercado de posventa. El titanio y los compuestos avanzados suministran los miembros estructurales (cilindros, pistones, vigas de bogie, muñones), mientras que los recubrimientos especializados y los tratamientos de superficie respaldan el rendimiento frente a la fatiga y la corrosión. Estas etapas dependen de procesos críticos estrictamente controlados y de sistemas de calidad, generalmente alineados con estándares aeroespaciales como AS9100, y de amplias pruebas no destructivas.

Integradores de nivel 1 como Safran Landing Systems, Collins Aerospace (RTX) y Liebherr-Aerospace combinan estructuras con paquetes de frenado y accionamiento, y luego entregan conjuntos completos (shipsets) a Airbus, Boeing y fabricantes de aviones regionales, con control de configuración gestionado a lo largo de vidas de plataforma prolongadas. En etapas posteriores, el valor del mercado de posventa se capta a través de talleres de revisión general, distribución de repuestos y modelos de soporte de intercambio o de tipo "pago por hora de vuelo". Las acciones en la cadena de suministro muestran una regionalización activa y desarrollo de socios: Liebherr-Aerospace firmó un acuerdo a largo plazo con Jeh Aerospace para fabricar componentes de tren de aterrizaje de alta precisión desde Hyderabad, India (abril de 2026), y colaboró con Bharat Forge en India para establecer capacidad de fabricación con tecnologías de forjado de anillo laminado y mecanizado (febrero de 2025). Los movimientos de capacidad y localización también se extienden a Europa, con Collins Aerospace anunciando una expansión de su instalación en Tajecina, Polonia, para aumentar la capacidad de producción de trenes de aterrizaje (septiembre de 2025). En el lado de los servicios, las redes de MRO alineadas con los OEM y los proveedores de reparación especializados respaldan a las flotas a través de canales de revisión general y repuestos, incluida la renovación por parte de Safran y Revima de un contrato a largo plazo para el suministro de repuestos y soporte técnico a instalaciones de reparación y revisión general de trenes de aterrizaje en Francia y Tailandia (junio de 2025).

Panorama Competitivo

Safran Landing Systems, Collins Aerospace y Liebherr-Aerospace poseen una participación significativa del mercado de trenes de aterrizaje para aeronaves comerciales en 2025. Este dominio se atribuye a sus posiciones de fuente única de larga data en las plataformas insignia de Boeing y Airbus. Su integración vertical en estructuras, frenos y actuación permite la entrega de un conjunto único, agilizando los procesos de aprovisionamiento de los OEM y agrupando contratos de servicio PBH, que aseguran flujos de ingresos a largo plazo. Empresas como Heroux-Devtek, Triumph Group y Sumitomo Precision Products ocupan el siguiente nivel, centrándose en nichos dentro de los programas de jets regionales y subsistemas selectivos donde la agilidad y la capacidad de respuesta de ingeniería superan las economías de escala. Las oportunidades permanecen en los kits de retrofit para las flotas envejecidas del B737NG y el A320ceo, proporcionando un espacio competitivo para que los MRO independientes y los proveedores especializados operen sin competir directamente con las redes de servicio establecidas de los OEM.

La fabricación aditiva está emergiendo como una fuerza disruptiva, desafiando las estructuras de costos tradicionales al permitir la producción de piezas de titanio que anteriormente requerían forja de uso intensivo de capital. Sin embargo, los largos ciclos de certificación, que a menudo abarcan varios años, limitan la penetración inmediata en el mercado de estas tecnologías. En 2024, Safran introdujo un diseño modular patentado de tren de aterrizaje que permite el intercambio independiente de módulos de actuación o frenos, resultando en una reducción del 30% en el tiempo de mantenimiento. Esta innovación fortalece la posición competitiva de las empresas que integran hardware con gemelos digitales y análisis. El cumplimiento normativo, regido por la AC 25.735-1 de la FAA y la CS-25 de la EASA, continúa imponiendo altos costos mientras actúa como barrera de entrada, sosteniendo así los márgenes EBIT de los titulares del 12%-15%, a pesar de las presiones de la inflación de materias primas.

Las tendencias de consolidación del mercado reflejan patrones más amplios dentro de la industria aeroespacial. Los OEM están integrando verticalmente cada vez más el soporte posventa para capturar el valor que anteriormente se dirigía a los talleres de reparación independientes. Mientras tanto, los proveedores de nivel 2 están buscando alianzas o adquisiciones para escalar tecnologías de uso intensivo de capital, como los sistemas de actuación eléctrica o los montantes compuestos. A pesar de estas tendencias, la intensidad competitiva sigue siendo alta a medida que la producción se acelera, aumentando la visibilidad del volumen y atrayendo inversiones de especialistas en componentes y empresas conjuntas asiáticas que buscan localizar sus cadenas de suministro. Los actores titulares responden mejorando los centros de servicio regionales e incorporando análisis propietarios de monitoreo de estado, que vinculan a las aerolíneas en ecosistemas de servicio a largo plazo. En consecuencia, se espera que las participaciones de mercado se desplacen solo marginalmente durante el período de pronóstico, con la combinación de plataformas y la diferenciación tecnológica desempeñando un papel más significativo que las estrategias de precios en la determinación del posicionamiento competitivo.

Líderes de la Industria de Trenes de Aterrizaje para Aeronaves Comerciales

Safran SA

Honeywell International Inc.

RTX Corporation

Liebherr-International Deutschland GmbH

Héroux-Devtek Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad es la expansión de la capacidad de fabricación y revisión general de trenes de aterrizaje más cerca de la producción de fuselaje único de alta cadencia y de las grandes flotas de fuselaje ancho instaladas, impulsada por la reducción de plazos de entrega y la gestión del riesgo de aeronaves en tierra. En junio de 2026, Collins Aerospace (RTX) inauguró una instalación de fabricación ampliada en Tajecina, Polonia, tras una expansión de 69 millones de USD que aumentó la capacidad de producción de trenes de aterrizaje en casi un 25%, lo que indica una inversión continua para respaldar las tasas de fabricación de los OEM y estabilizar la continuidad del suministro. Safran Landing Systems también anunció en junio de 2026 que está expandiendo sus capacidades globales de MRO para los programas Boeing 787 y Airbus A350/A330, con inversiones en sitios que incluyen Singapur, Molsheim y Querétaro, alineando el rendimiento del mercado de posventa con los ciclos de mantenimiento de las flotas de larga distancia.

Una segunda oportunidad se encuentra en los modelos comerciales orientados a servicios que agrupan el acceso a inventario, la programación de revisiones generales y el soporte en el ala, particularmente para las aerolíneas que gestionan la utilización junto con las restricciones de tiempo de inactividad. La actividad de Boeing Landing Gear Exchange refleja este cambio, ya que la empresa firmó su mayor contrato de Landing Gear Exchange en la historia de la compañía con Singapore Airlines en febrero de 2026, que cubre más de 75 aeronaves de las familias 737 MAX y 787. Más allá de la agrupación de servicios, los proveedores que buscan estructuras más ligeras y arquitecturas más eléctricas pueden convertir el enfoque regulatorio y de las aerolíneas en la mantenibilidad en ofertas más diferenciadas, especialmente donde los trenes de aterrizaje listos para sensores y el frenado o accionamiento eléctrico reducen la carga de inspección y simplifican la planificación del mantenimiento para flotas de fuselaje estrecho de alto ciclo.

Desarrollos recientes del sector

- Junio de 2026: RTX, a través de Collins Aerospace, inauguró una instalación de fabricación ampliada en Tajecina, Polonia, respaldada por una inversión de 69 millones de USD que aumentó la capacidad de producción de trenes de aterrizaje en casi un 25%. La expansión de la instalación refuerza el suministro regional a los programas de Airbus y Boeing y añade resiliencia frente a la variabilidad de producción de alta cadencia mediante la ampliación de la capacidad de producción calificada.

- Diciembre de 2025: GA Telesis firmó un acuerdo de revisión general de cinco años con una importante aerolínea estadounidense para dar servicio y revisar los conjuntos de tren de aterrizaje de la familia A320. El contrato refuerza el papel de los proveedores integrados de servicios de aviación en la captación de alcances de trabajo del mercado de posventa, a medida que los operadores buscan tiempos de respuesta predecibles y control de costos del ciclo de vida.

- Junio de 2025: Safran presentó instalaciones mejoradas para sistemas de aterrizaje y frenado en Molsheim para mejorar las capacidades de producción y mantenimiento de trenes de aterrizaje y líneas de freno de carbono. La capacidad industrial adicional respalda tanto los calendarios de entrega de los OEM como el creciente flujo de revisiones generales, además de generar más demanda de servicios de forjado de precisión, recubrimientos y tratamiento térmico en etapas anteriores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por los sistemas de trenes de aterrizaje utilizados en aeronaves comerciales, que abarcan las instalaciones nuevas en aeronaves entregadas y la demanda de reemplazo vinculada a las flotas en servicio.

Exclusiones de alcance: excluimos los trenes de aterrizaje utilizados en aeronaves militares, helicópteros, jets ejecutivos y las ventas independientes de ruedas o neumáticos que no forman parte de un sistema de tren de aterrizaje integrado.

Descripción general de la segmentación

- Por Tipo de Tren de Aterrizaje

- Tren de Aterrizaje Principal

- Tren de Aterrizaje de Morro

- Por Tipo de Aeronave

- Fuselaje Estrecho

- Fuselaje Ancho

- Jet Regional

- Por Usuario Final

- Fabricante de Equipos Originales (OEM)

- Posventa

- Por Subsistemas

- Sistema de Actuación

- Sistema de Dirección

- Sistema de Frenado

- Sistema Estructural

- Otros Subsistemas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza anclando el conjunto de demanda de aeronaves comerciales utilizando conjuntos de datos abiertos de aviación y macroeconómicos, y luego se reduce a indicadores relevantes para los trenes de aterrizaje. Como puntos de referencia, utilizamos fuentes como las publicaciones de aeronavegabilidad y seguridad de la FAA y la EASA, las estadísticas de tráfico de la ICAO y la IATA, los indicadores macroeconómicos del Banco Mundial, los códigos comerciales de UN Comtrade para materiales y piezas relevantes, y literatura técnica y patentes abiertas que señalan cambios de diseño (por ejemplo, cambios en accionamiento o movimientos de materiales).

Para convertir estas señales en insumos de modelo utilizables, también revisamos los documentos públicos de las empresas, presentaciones a inversores, actualizaciones de pedidos y entregas de los OEM, y comunicados de prensa aeroespaciales creíbles que hacen seguimiento de las rampas de programa y los ciclos de retroadaptación. Además, utilizamos suscripciones pagas centradas en datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de aviación a nivel de aeronave y flota, y cobertura de patentes para verificar cronogramas, supuestos de rampa de producción e impulsores de costos. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el estudio.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los supuestos documentales sobre precios de conjuntos de tren de aterrizaje, frecuencia de revisión general y la división entre instalación por OEM y eventos de posventa. Hablamos con participantes de la cadena de suministro, expertos centrados en el mantenimiento y contactos de aerolíneas o flotas en las principales regiones de aviación. Estos insumos nos ayudaron a refinar los supuestos de adopción de subsistemas más nuevos (como mejoras en accionamiento y frenado) y a ajustar cualquier patrón de rampa que no coincidiera con los ciclos de planificación observados en talleres y aerolíneas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 17% | APAC: 49% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 28% | EMEA: 33% |

| Actores más pequeños: 21% | Gerentes: 55% | América: 18% |

Dimensionamiento y previsión de mercado

El dimensionamiento se construye mediante un enfoque descendente en el que la producción de aeronaves y la actividad de la flota se reconstruyen en demanda de trenes de aterrizaje, y luego se traducen en valor utilizando la lógica de precios de conjuntos de tren de aterrizaje y revisión general. El modelo se configura en torno a las entregas de aeronaves por tipo, el número de flota en servicio, los intervalos típicos de revisión general de trenes de aterrizaje y la proporción de eventos que resultan en reparación importante frente a reemplazo, de modo que los conjuntos de OEM y de mercado de posventa se derivan de manera coherente.

Para mantener los totales realistas, corroboramos los resultados con verificaciones ascendentes selectivas, como los ASP muestreados de conjuntos multiplicados por los volúmenes de unidades estimados para aeronaves de fuselaje estrecho, fuselaje ancho y jets regionales, seguido de verificaciones de canal sobre la capacidad de rendimiento de MRO. Los insumos que mueven de manera significativa las cifras incluyen las tasas de rampa de entrega, los patrones de retiro y utilización, las frecuencias de visitas a talleres de tren de aterrizaje, las tendencias de costos de materiales y mecanizado para componentes de alta resistencia, y la intensidad de retroadaptación de frenado y accionamiento donde realmente se practica. La previsión se realiza mediante análisis de escenarios respaldado por consenso de expertos, ya que las tasas de fabricación, la capacidad de los talleres y las restricciones de suministro pueden cambiar rápidamente y se manejan mejor mediante algunos casos claros que con una curva suave. Cuando aparecen vacíos en las señales ascendentes, utilizamos una interpolación conservadora y luego la volvemos a probar durante las entrevistas para que los valores atípicos no distorsionen el total.

Validación de datos y ciclo de actualización

Los resultados del modelo se validan mediante triangulación entre los indicadores de entregas y flota, las señales de actividad del mercado de posventa y los supuestos de precios y ciclos basados en entrevistas, y luego se investigan las incoherencias antes de la aprobación final. Las verificaciones de varianza se realizan en múltiples niveles, incluidos los totales por tipo de aeronave, las divisiones entre OEM y mercado de posventa, y los patrones a nivel regional, de modo que un supuesto sólido no infle involuntariamente todo el mercado.

Se sigue una revisión analítica de varios pasos, y se vuelve a contactar a los encuestados cuando se encuentra una discrepancia importante, como un cambio repentino en las previsiones de entrega, una interrupción del suministro o un cambio inesperado en el momento de la revisión general. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando grandes cambios en los programas de aeronaves o eventos regulatorios importantes crean un cambio claro. Antes de la entrega, se completa un último repaso para que los clientes reciban la visión más actualizada.

Tamaño del mercado de trenes de aterrizaje de aeronaves comerciales de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver diferentes cifras de tamaño de mercado para los trenes de aterrizaje de aeronaves comerciales porque los editores no siempre contabilizan las mismas fuentes de ingresos, y también hacen diferentes supuestos sobre la intensidad de revisión general y los precios a lo largo del tiempo. Las diferencias también provienen del año utilizado como punto de partida, la forma en que se aplica la conversión de moneda y la rapidez con que se actualizan las estimaciones tras cambios en los planes de entrega de aeronaves.

Algunas fuentes amplían el alcance al tratar los ingresos de ruedas y neumáticos adyacentes como parte del tren de aterrizaje o al utilizar supuestos de cobertura de aeronaves más amplios que no se separan claramente por categoría comercial. Para Mordor Intelligence, el conteo se limita a los sistemas de tren de aterrizaje integrados para aeronaves comerciales, incluida la demanda de OEM y de posventa, y las ventas independientes de ruedas o neumáticos se excluyen para evitar el doble conteo frente a los conjuntos de frenado y estructurales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,75 mil millones de USD (2025) | |

| Editorial del sector A | 5,80 mil millones de USD (2024) | Utiliza un año base diferente y no establece claramente una división entre OEM y mercado de posventa, lo que puede desplazar los totales según si los ingresos de revisión general se capturan por completo o se implican parcialmente. |

| Editorial del sector B | 10,50 mil millones de USD (2025) | Parece aplicar un alcance de valor más amplio, que puede incluir componentes adyacentes y supuestos de contenido por aeronave más amplios que elevan los ASP más allá de los ingresos del sistema de tren de aterrizaje integrado. |

La dispersión entre las tres cifras proviene principalmente de lo que se contabiliza dentro de los ingresos de trenes de aterrizaje y de cómo se convierte la actividad de posventa en dólares. Al mantener el conjunto de demanda vinculado a las entregas de aeronaves comerciales y a los ciclos de revisión general impulsados por la flota, y luego poner a prueba los supuestos de ASP y cadencia mediante entrevistas, la estimación sigue siendo rastreable a insumos claros que un lector puede seguir y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de trenes de aterrizaje para aeronaves comerciales en 2031?

Se prevé que el mercado de trenes de aterrizaje para aeronaves comerciales alcance USD 9.770 millones en 2031 sobre la base de una CAGR del 10,91%.

¿Qué categoría de aeronave impulsa la mayor demanda de trenes de aterrizaje?

Los jets de fuselaje estrecho lideran con una participación en ingresos del 65,90% en 2025 y crecen a una CAGR del 12% hasta 2031.

¿Por qué los sistemas de frenos eléctricos están ganando impulso?

Reducen hasta 318 kilogramos de peso, disminuyen el riesgo de incendio y extienden la vida útil del disco de freno en un 25%, ofreciendo ahorros significativos en los costos operativos.

¿Qué región se expande más rápidamente?

América del Sur está preparada para registrar la CAGR más rápida del 14,95% de 2026 a 2031, ya que aerolíneas como LATAM y Azul están modernizando sus flotas.

¿Cómo afectan los acuerdos de pago por hora de vuelo a los MRO independientes?

Los contratos PBH agrupan el mantenimiento bajo el control de los OEM, estrechando la vinculación de las aerolíneas y reduciendo los alcances de trabajo disponibles para los talleres de reparación independientes.

¿Qué tecnologías están adoptando los proveedores para acelerar el desarrollo?

La fabricación aditiva, los gemelos digitales y los robots colaborativos están comprimiendo los ciclos de diseño y permitiendo conjuntos de tren más ligeros y personalizados.

Última actualización de la página el: