Tamaño y Participación del Mercado Inmobiliario Comercial de España

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

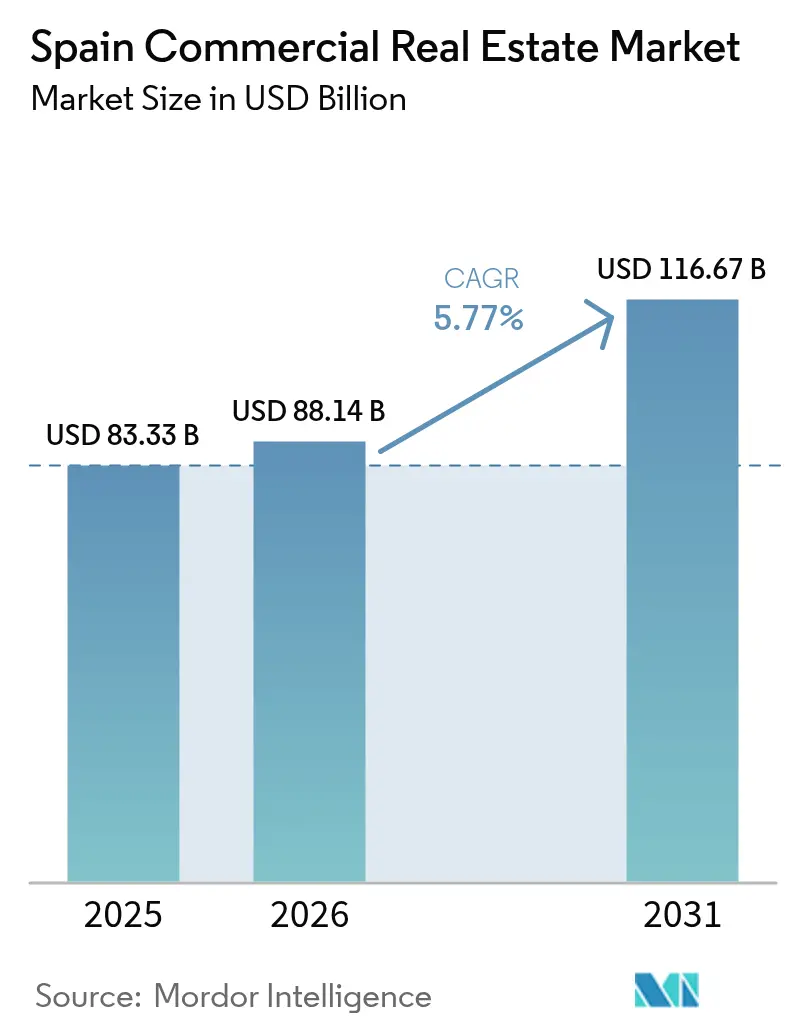

| Tamaño del mercado en el año base (2025) | 83.33 Mil millones de dólares |

| Tamaño del Mercado (2026) | 88.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 116.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.77% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Comercial de España por Mordor Intelligence

El tamaño del mercado inmobiliario comercial de España fue valorado en 83.330 millones de USD en 2025 y se estima que crecerá desde 88.140 millones de USD en 2026 hasta alcanzar los 116.670 millones de USD en 2031, a una CAGR del 5,77% durante el período de pronóstico (2026-2031). El sólido crecimiento del PIB del 2,6% previsto para 2025 y la posición del país como puerta de entrada entre Europa y América Latina sustentan las perspectivas. El apetito inversor se mantiene sólido a medida que los fondos de pensiones y las aseguradoras rotan capital desde bonos volátiles hacia rendimientos inmobiliarios de primer nivel, mientras que el comercio electrónico, el acercamiento de la producción y la recuperación del turismo reconfiguran los patrones de demanda en todos los tipos de propiedades.

Conclusiones Clave del Informe

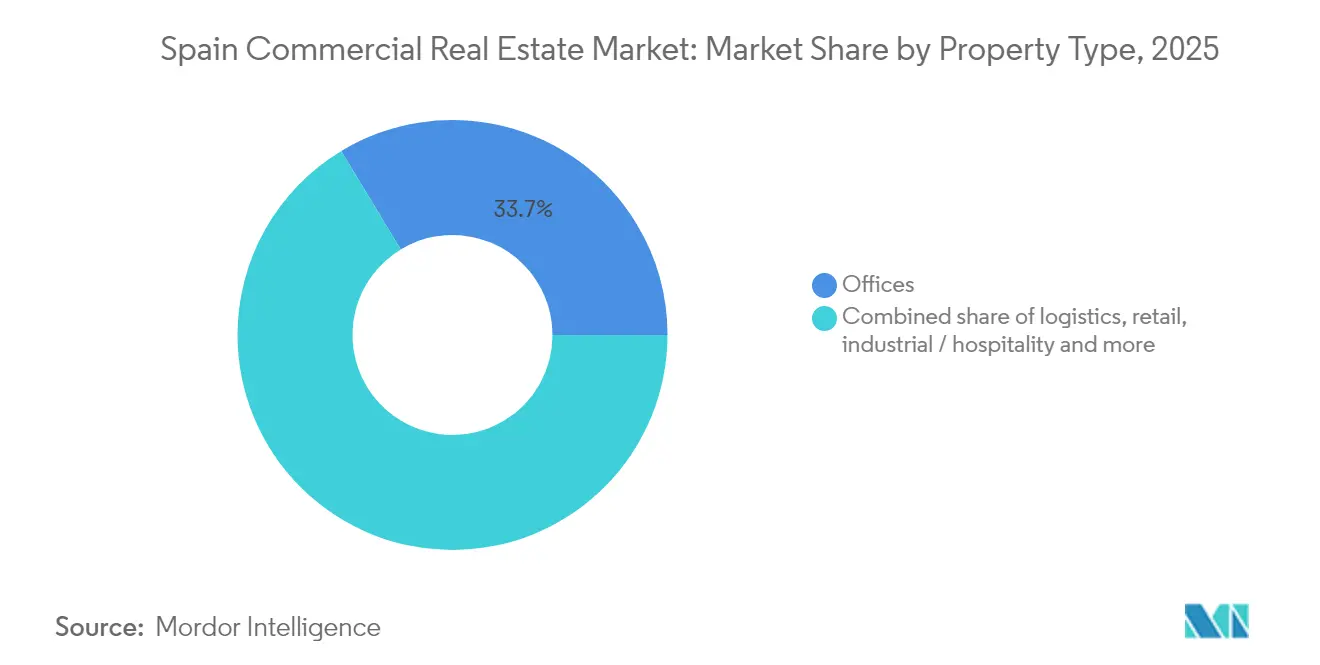

- Por tipo de propiedad, las oficinas captaron el 33,65% de la participación del mercado inmobiliario comercial de España en 2025; se prevé que la logística se expanda a una CAGR del 6,72% hasta 2031.

- Por modelo de negocio, las transacciones de venta representaron el 59,55% del tamaño del mercado inmobiliario comercial de España en 2025, mientras que la actividad de alquiler registra la CAGR proyectada más alta del 6,46% hasta 2031.

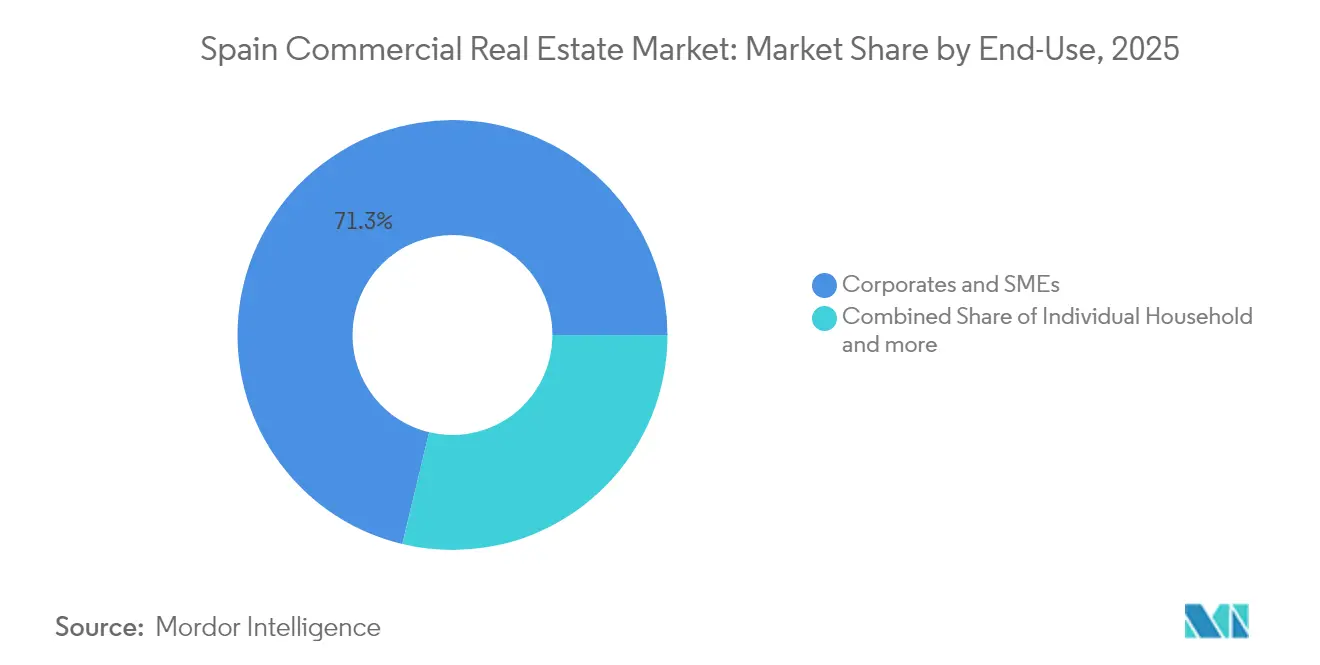

- Por usuario final, las empresas y pymes representaron el 71,25% del tamaño del mercado inmobiliario comercial de España en 2025 y avanzan a una CAGR del 6,05% hasta 2031.

- Por geografía, Madrid lideró con una participación del 44,58% del tamaño del mercado inmobiliario comercial de España en 2025; Málaga es la zona de mayor crecimiento con una CAGR del 6,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Comercial de España

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Relocalización postpandemia que impulsa la demanda logística | +1.2% | Madrid, Barcelona, Valencia | Mediano plazo (2-4 años) |

| Migración hacia activos de oficinas de mayor calidad en Madrid y Barcelona | +0.8% | Madrid, Barcelona | Corto plazo (≤ 2 años) |

| Recuperación del turismo que impulsa los activos de hostelería urbana | +0.6% | Madrid, Barcelona, Valencia, Málaga | Mediano plazo (2-4 años) |

| Taxonomía Verde de la UE que acelera las inversiones en rehabilitación | +0.9% | Nacional | Largo plazo (≥ 4 años) |

| Acercamiento de empresas tecnológicas latinoamericanas a España | +0.4% | Madrid, Barcelona | Largo plazo (≥ 4 años) |

| Rotación de capital institucional desde bonos hacia rendimientos inmobiliarios comerciales de primer nivel | +0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Relocalización postpandemia que impulsa la demanda logística

Las vulnerabilidades de la cadena de suministro expuestas en 2020 impulsaron a los fabricantes a relocalizar la producción más cerca de los consumidores europeos, elevando la participación de la logística en la inversión del mercado inmobiliario comercial de España del 15% en 2014 al 34% en 2024. El centro de España registró un salto del 25% en la absorción anual, impulsado por la adquisición por parte de CBRE Investment Management de un complejo de 90.000 m² en Pinto para distribución de última milla. Los centros secundarios atraen ahora el 37% de la absorción total de almacenes, lo que señala el desplazamiento de los ocupantes conscientes de los costes desde las zonas prime. Los volúmenes de inversión podrían alcanzar los 1.900 millones de USD en 2025, casi duplicando la participación del país en las asignaciones logísticas europeas de 2019.

Recuperación del turismo que impulsa los activos de hostelería urbana

El turismo generó 198.000 millones de USD en 2023, apoyando el sector inmobiliario hotelero. La inversión hotelera total alcanzó los 4.700 millones de USD en 2023, destacada por la desinversión de Atom Hoteles en Tenerife por 121 millones de USD, un 83% por encima de su precio de compra en 2019. Los proyectos de uso mixto que combinan habitaciones, comercio minorista y espacios de trabajo colaborativo se están beneficiando del giro hacia el turismo experiencial.

Taxonomía Verde de la UE que acelera las inversiones en rehabilitación

Las SOCIMI españolas emitieron 770 millones de USD en bonos verdes para financiar mejoras de eficiencia energética, mientras que Lar España logró la certificación BREEAM en el 98% de su cartera. El marco de financiación verde de Merlin Properties tiene como objetivo la neutralidad de carbono para 2030, comprometiendo una reducción del 85% en las emisiones de carbono operacional para 2028. [3]Merlin Properties SOCIMI S.A., "Marco de Financiación Verde 2024," merlinproperties.com

Acercamiento de empresas tecnológicas latinoamericanas a España

La actividad de tecnología de la información y las comunicaciones contribuye con el 22,6% al PIB, anclada en Madrid y Cataluña, donde 160 centros tecnológicos generaron un impacto de 3.200 millones de USD en 2024. La Estrategia Digital 2025 moviliza 17.250 millones de USD de fondos públicos, impulsando la demanda de oficinas modernas equipadas con conectividad robusta. [1]ACCIÓ Catalonia Trade & Investment, "Centros Tecnológicos en Cataluña 2024," accio.gencat.cat

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los costes de construcción por escasez de mano de obra ibérica | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Incertidumbre política sobre el efecto indirecto de la ley de vivienda en el sector inmobiliario comercial | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Volatilidad de los tipos de interés que comprime las valoraciones | -0.5% | Madrid, Barcelona, Valencia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los costes de construcción por escasez de mano de obra ibérica

Los permisos de construcción cayeron un 9% en 2024 a medida que los promotores absorbieron salarios más altos y precios volátiles de los materiales, ampliando la brecha entre 1,53 millones de viviendas iniciadas y 2,40 millones de formaciones de hogares registradas desde 2008. Con el 26% del parque residencial paralizado, los contratistas priorizan los activos prealquilados para gestionar el riesgo.

Incertidumbre política sobre el efecto indirecto de la ley de vivienda en el sector inmobiliario comercial

La ley de vivienda de 2023 limita los alquileres y grava las unidades vacías, encendiendo el debate sobre su posible extensión a los segmentos comerciales. Los inversores extranjeros deben ahora superar revisiones gubernamentales en transacciones superiores a 550 millones de USD, alargando los ciclos de negociación. [2]Gobierno de España – La Moncloa, "Ley de Vivienda 2023 Explicada," lamoncloa.gob.es

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Las oficinas lideran hoy mientras la logística se acelera

Las oficinas representaron el 33,65% de la participación del mercado inmobiliario comercial de España en 2025, reforzando su condición de clase de activo de referencia a pesar de la evolución de los hábitos laborales. Los alquileres prime en el CBD de Madrid se sitúan un 12% por encima de los niveles de 2015, y el arrendamiento en Barcelona aumentó un 20% en 2024 a medida que los ocupantes del sector tecnológico y financiero buscaban espacios con criterios ESG. Sin embargo, los activos logísticos registran la CAGR más rápida del 6,720% hasta 2031, impulsados por el comercio electrónico y el acercamiento de la producción que estimulan una demanda sostenida de almacenes. La inversión en corredores industriales secundarios aumentó hasta el 37% de la absorción anual, ilustrando la búsqueda de suelo rentable.

La migración hacia activos de mayor calidad diferencia el rendimiento: el 76% del parque de oficinas heredado se enfrenta a la obsolescencia sin rehabilitación, mientras que las torres de Grado A registran una vacancia de un solo dígito. La expansión logística es igualmente a dos velocidades, con centros de última milla dentro del tercer anillo de Madrid que exigen primas de alquiler, mientras que las instalaciones de tamaño medio en Valencia ofrecen diferenciales de rentabilidad de 150 puntos básicos. Los parques comerciales añaden 850.000 m² de superficie bruta alquilable a través de 44 nuevos proyectos para 2026, reflejando un giro hacia formatos orientados a la conveniencia y el ocio. La hostelería se mantiene resiliente: las inversiones hoteleras alcanzaron los 4.700 millones de USD en 2023, subrayando la recuperación del turismo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Las ventas dominan, los alquileres ganan ritmo

Las transacciones de venta contribuyeron con el 59,55% al mercado inmobiliario comercial de España en 2025, impulsadas por fuertes entradas de capital extranjero en activos emblemáticos en Madrid, Barcelona y destinos costeros. Sin embargo, la vía del alquiler registra una CAGR del 6,46% hasta 2031, superando el crecimiento de las ventas a medida que las instituciones buscan flujos de ingresos recurrentes y los ocupantes prefieren el arrendamiento para preservar la flexibilidad de su balance. Se prevé que los rendimientos residenciales prime se compriman 40 puntos básicos para 2028, validando el atractivo de los instrumentos de flujo de caja.

Los cambios demográficos apoyan el crecimiento del alquiler: la reducción del tamaño de los hogares, el retraso en la adquisición de vivienda en propiedad y una fuerza laboral móvil sostienen la demanda de coliving, residencias de estudiantes y oficinas flexibles. Los inquilinos corporativos estructuran contratos de arrendamiento cortos con derechos de expansión, reflejando los rápidos cambios en la plantilla en el sector de servicios tecnológicos. En el lado de las ventas, los inversores de valor añadido están apuntando a centros comerciales secundarios y almacenes obsoletos para su reposicionamiento, apostando por la compresión de rendimientos una vez que las mejoras ESG desbloqueen la liquidez.

Por Usuario Final: Las necesidades corporativas y de las pymes orientan la demanda

Los ocupantes corporativos y pymes consumieron el 71,25% del tamaño del mercado inmobiliario comercial de España en 2025, respaldados por un sector servicios que genera el 76% de la producción nacional. Se espera que sus necesidades de espacio crezcan a una CAGR del 6,05% hasta 2031, centradas en oficinas de Grado A con infraestructura digital, almacenes preparados para la robótica y proyectos de uso mixto que apoyen el bienestar de los empleados.

El trabajo híbrido impulsa superficies más reducidas pero de mayor especificación: los principales bancos concentraron sus operaciones en Madrid en sedes inteligentes, mientras que las grandes empresas de software estadounidenses prealquilaron 25.000 m² en el distrito 22@ de Barcelona. Los inversores particulares acceden a productos comerciales a través de plataformas de tokenización que fraccionalizan plantas de oficinas y parques comerciales, ampliando la base de compradores. Los fondos institucionales participan tanto como arrendadores como socios en empresas conjuntas con promotores para garantizar la visibilidad del pipeline.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Madrid reclamó el 44,58% de la participación del mercado inmobiliario comercial de España en 2025, reflejando su condición de núcleo político y financiero. La vacancia en el CBD se mantuvo en el 4,3% y el crecimiento de los alquileres persistió a pesar del elevado coste de obra nueva, ya que las multinacionales eligieron la capital para sus sedes que dan servicio a Iberia y América Latina. La logística prospera dentro de la red de tres anillos de la ciudad; la adquisición de 90.000 m² en Pinto por parte de CBRE Investment Management señala la confianza en las ubicaciones de última milla. La inversión en centros de datos de 6,72 millones de USD complementó las subvenciones gubernamentales de digitalización, consolidando el estatus de Madrid como principal centro tecnológico de España.

Barcelona es el segundo pilar del país. La absorción de oficinas aumentó un 20% en 2024 y la oferta futura permanece en gran medida prealquilada, lo que indica una duradera migración hacia activos de mayor calidad. El ecosistema de centros tecnológicos de Cataluña generó 3.200 millones de USD en actividad en 2024 a través de 160 incubadoras y espera emplear a 42.752 profesionales para 2026. La recuperación del turismo atrajo a inversores hoteleros de lujo, mientras que la hoja de ruta de neutralidad de carbono de la autoridad portuaria añadió dinamismo a los promotores de almacenes que tienen en la mira los flujos comerciales multimodales.

Málaga, históricamente un destino de ocio, es el mercado regional de mayor crecimiento con una CAGR del 6,850% hasta 2031. Las grandes empresas tecnológicas internacionales abrieron oficinas satélite para aprovechar las ventajas de calidad de vida y los menores costes, acelerando la demanda de espacios de Clase A. Valencia se beneficia de la conectividad portuaria y del acercamiento de la cadena de suministro del sector del automóvil, ampliando su huella manufacturera y estimulando construcciones especulativas de almacenes respaldadas por los optimistas pronósticos de Proequity. Las ciudades secundarias como Bilbao y Zaragoza atraen a inversores que buscan diferenciales de rentabilidad de 200 puntos básicos sobre el CBD de Madrid, factibles gracias a las mejoras en los enlaces de alta velocidad AVE que comprimen los tiempos de viaje.

Panorama Competitivo

Los inversores internacionales aportaron más de la mitad del capital total en 2024, convirtiendo a España en el cuarto mayor destino europeo para los flujos inmobiliarios transfronterizos. La propiedad de oficinas en Madrid y Barcelona se concentra en torno a las SOCIMI cotizadas Merlin Properties y Colonial; la primera emitió 770 millones de USD en deuda verde para financiar rehabilitaciones, mientras que los resultados de 2024 de la segunda subrayaron su enfoque en torres emblemáticas del CBD. En logística, GIC de Singapur y Prologis continúan acumulando suelo, compitiendo con el promotor local Montepino por terrenos a lo largo del corredor de la A-2.

La competencia se intensifica en materia de sostenibilidad. La cartera de Lar España con certificación BREEAM en el 98% respaldó sus activos de 1.400 millones de USD, aunque Fitch rebajó la calificación del REIT a "BB-" tras el elevado apalancamiento que financió una oferta de adquisición por parte de los nuevos propietarios. El comercio minorista se está consolidando: Helios RE completó una exclusión forzosa para adquirir el 100% de Lar España en febrero de 2025, migrando el vehículo a BME Scaleup para una mayor flexibilidad de financiación. Los operadores hoteleros Travelodge y Barceló favorecen las operaciones de venta con arrendamiento posterior para liberar capital destinado a programas de renovación orientados a reducir el consumo energético antes de los objetivos de eficiencia de 2030.

Abundan los espacios en blanco y los actores disruptivos. Los codesarrollos de centros de datos con empresas de servicios públicos se multiplican a lo largo del anillo exterior de Madrid, donde el suelo es más barato y el acceso a la energía es más fácil. Las plataformas PropTech como Clikalia despliegan valoraciones con inteligencia artificial y transferencia de titularidad mediante cadena de bloques, reduciendo los ciclos de transacción en un 30%. Las empresas de tokenización Bricks&People y Reental fraccionalizan activos individuales en participaciones de 100 USD, ampliando la participación minorista. Los arrendadores tradicionales responden lanzando divisiones de capital riesgo para identificar tecnología que reduzca los gastos operativos y mejore la retención de inquilinos.

Líderes de la Industria Inmobiliaria Comercial de España

MERLIN Properties SOCIMI

Colonial Av.

Lar España

Vía Célere

Kronos Real Estate Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Helios RE completó la adquisición del 100% de Lar España Real Estate SOCIMI, creando una plataforma de comercio minorista de 1.400 millones de USD.

- Febrero de 2025: Colonial publicó los resultados de 2024 mostrando un rendimiento resiliente de las oficinas en Madrid y Barcelona.

- Febrero de 2025: Merlin Properties publicó las cuentas auditadas de 2024 destacando el progreso hacia los objetivos de neutralidad de carbono.

- Enero de 2025: Travelodge adquirió una cartera de seis hoteles en España y presentó proyectos en cartera en San Sebastián, Cádiz y Alicante.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario comercial (CRE) de España como el valor de capital anual total de los inmuebles no residenciales generadores de ingresos, incluidos oficinas, comercio minorista, logística, hostelería y otros activos industriales o de uso mixto, situados dentro de las fronteras españolas y negociados o mantenidos para alquiler o reventa.

Exclusión del alcance. Las viviendas ocupadas por sus propietarios, el suelo sin urbanizar sin licencia de planeamiento activa y los activos de infraestructura pública quedan excluidos del cálculo.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Oficinas

- Comercio Minorista

- Logística

- Otros (Industrial, Hostelería, etc.)

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Usuario Final

- Particulares / Hogares

- Empresas y Pymes

- Otros

- Por Geografía (Ciudad Clave)

- Madrid

- Barcelona

- Valencia

- Cataluña (excl. BCN)

- Málaga

- Otras Ciudades

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a funcionarios de planificación urbanística, gestores de fondos, directores de corretaje y representantes de ocupantes en Madrid, Barcelona, Valencia, Málaga y Bilbao. Las conversaciones sondean las perspectivas de desocupación, los plazos típicos de arrendamiento, las expectativas de rentabilidad y el riesgo de cartera de proyectos, lo que nos permite validar los hallazgos de gabinete, cerrar brechas de datos y ajustar con precisión los supuestos del modelo.

Investigación de gabinete

En primer lugar, elaboramos un conjunto de evidencias de macro a micro que comienza con datos nacionales del Instituto Nacional de Estadística de España, el Banco de España y los registros de transacciones del registro de la propiedad. A continuación, incorporamos perspectivas sectoriales de organismos del sector como la Asociación de Consultoras Inmobiliarias y la asociación logística UNO. Los índices de costes de construcción de Eurostat y las carteras de proyectos del Ministerio de Transportes ayudan a anclar los cambios en la oferta, mientras que la prensa y los informes corporativos alimentan las verificaciones a nivel de operación. Los servicios premium, D&B Hoovers para los datos financieros de los promotores y Dow Jones Factiva para las noticias sobre activos en cartera, completan el trabajo de gabinete. Estas fuentes, aunque ilustrativas, no son exhaustivas; se revisan muchos otros conjuntos de datos abiertos y de suscripción para la triangulación.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con los valores de transacciones registradas y las participaciones en el balance de los REIT, que luego se ajustan para las operaciones fuera de mercado utilizando ratios de escrituras notariales. Los resultados se contrastan mediante agregaciones ascendentes selectivas de los valores brutos de activos de los principales arrendadores y precios de venta medios muestreados multiplicados por los volúmenes comunicados por los intermediarios. Los insumos clave incluyen el crecimiento del PIB, la compresión de la rentabilidad prime, la desocupación a nivel de ciudad, la inflación de los costes de construcción, las tasas de absorción de arrendamientos y la penetración del comercio electrónico para la demanda logística. La regresión multivariante, complementada con análisis de escenarios para las variaciones de los tipos de interés, proyecta estos factores hasta 2030. Cuando las sumas ascendentes quedan por debajo de los totales macroeconómicos, los factores de brecha se prorratean según las ponderaciones por segmento acordadas en las entrevistas con expertos.

Ciclo de validación de datos y actualización

Los resultados superan los controles de varianza frente a ciclos históricos, referencias de ciudades comparables e índices de alquiler independientes antes de la revisión por parte de un analista sénior. Los modelos se actualizan anualmente; se activan recalibraciones intermedias si los flujos de inversión o los cambios de política desplazan el mercado en ±5 %.

Por qué la línea de base del mercado inmobiliario comercial de España de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes cestas de inmuebles, umbrales de transacción y cadencias de previsión.

Los principales factores de brecha incluyen alcances más estrechos de «solo operaciones», la omisión de activos de hostelería o uso mixto, la dependencia de muestras de una sola ciudad o los supuestos de divisas estáticos, todo lo cual Mordor Intelligence evita mediante su censo de activos a nivel de ciudad, las actualizaciones continuas de FX y las verificaciones cruzadas combinadas descendentes/ascendentes.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 83,33 Bn (2025) | Mordor Intelligence | - |

| USD 62,64 Bn (2024) | Global Consultancy A | Excluye proyectos de hostelería y rehabilitación de activos; ciclo de actualización quinquenal |

| USD 10,56 Bn (2024) | Trade Journal B | Contabiliza únicamente las transacciones registradas; omite el stock de alquiler en manos de propietarios y los parques logísticos |

Estas comparaciones muestran que cuando se combinan la amplitud del alcance, los insumos oportunos y la validación desde dos ángulos, como en la metodología de Mordor, los responsables de la toma de decisiones reciben una línea de base equilibrada y transparente que pueden rastrear fácilmente hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado inmobiliario comercial de España?

El mercado inmobiliario comercial de España está valorado en 88.140 millones de USD a partir de 2026.

¿Qué tipo de propiedad tiene la mayor participación en el mercado inmobiliario comercial de España?

Las oficinas lideran con el 33,65% de participación de mercado en 2025.

¿Qué segmento crece más rápido dentro del mercado inmobiliario comercial de España?

Se proyecta que las propiedades logísticas crecerán a una CAGR del 6,720% hasta 2031.

¿Por qué se espera que la actividad de alquiler supere a las ventas?

Las instituciones buscan flujos de ingresos estables y los ocupantes prefieren el arrendamiento por la flexibilidad del balance, impulsando una CAGR de alquiler del 6,460% frente a un crecimiento más lento en las transacciones de venta.

¿Qué ciudad domina el mercado inmobiliario comercial de España?

Madrid controla el 44,58% de la participación del mercado nacional, respaldado por su papel como capital política y financiera.

¿Cómo están configurando las regulaciones de sostenibilidad las decisiones de inversión?

Las normas de la Taxonomía Verde de la UE y los mandatos ESG de los inversores están impulsando a los arrendadores a financiar rehabilitaciones profundas, con las SOCIMI españolas emitiendo 770 millones de USD en bonos verdes para mejorar el rendimiento energético.

Última actualización de la página el: