Tamaño y Participación del Mercado de Bienes Raíces Comerciales de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

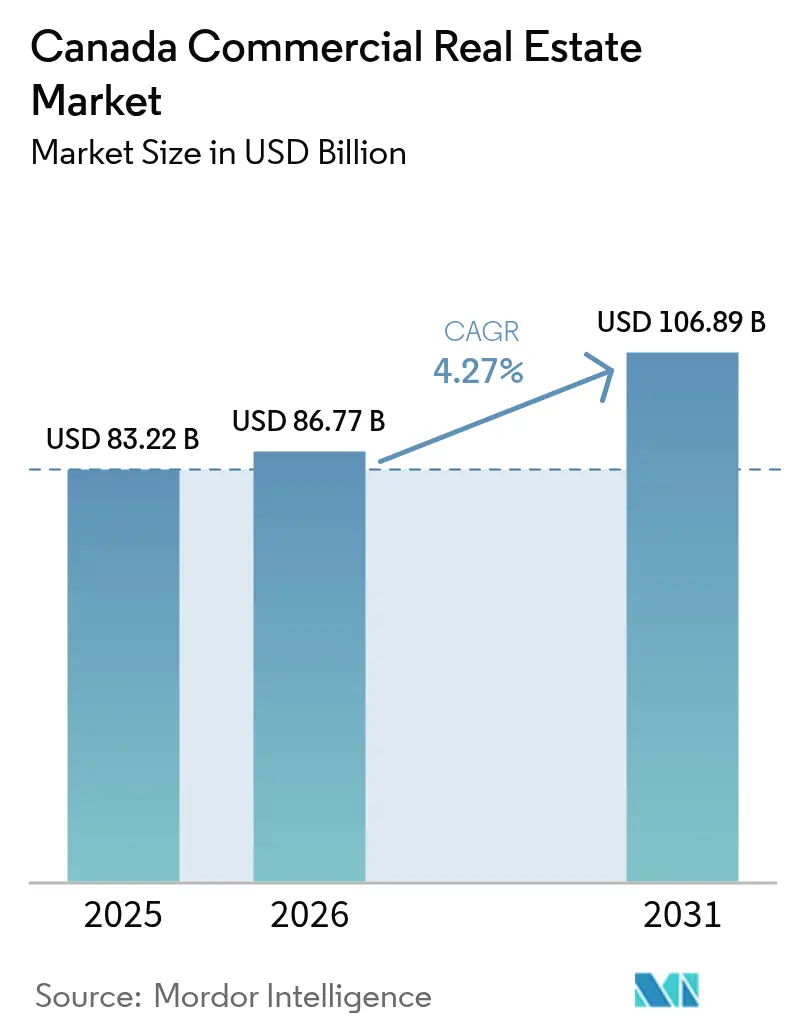

| Tamaño del mercado en el año base (2025) | 83.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 86.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 106.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes Raíces Comerciales de Canadá por Mordor Intelligence

El tamaño del mercado de bienes raíces comerciales de Canadá fue valorado en USD 83.220 millones en 2025 y se estima que crecerá desde USD 86.770 millones en 2026 hasta alcanzar USD 106.890 millones en 2031, a una CAGR del 4,27% durante el período de pronóstico (2026-2031). El sentimiento de los inversores ha mejorado a medida que las tasas de política más bajas reducen los diferenciales de financiamiento, lo que impulsa a los fondos de pensiones y los REIT a reciclar capital en activos principales mientras se deshacen de propiedades no estratégicas. El crecimiento demográfico impulsado por la inmigración, un repunte en la manufactura de acercamiento productivo y la persistente adopción del comercio electrónico están ampliando la demanda de oficinas, instalaciones logísticas y desarrollos de uso mixto. El gasto en infraestructura, como la mejora ferroviaria de CN por USD 356 millones en Quebec, está reforzando los corredores comerciales y aumentando la absorción de sitios industriales. Mientras tanto, la energía hidroeléctrica de bajo costo de Quebec está atrayendo a operadores de centros de datos, profundizando el atractivo de la provincia como centro de servicios tecnológicos.

Conclusiones Clave del Informe

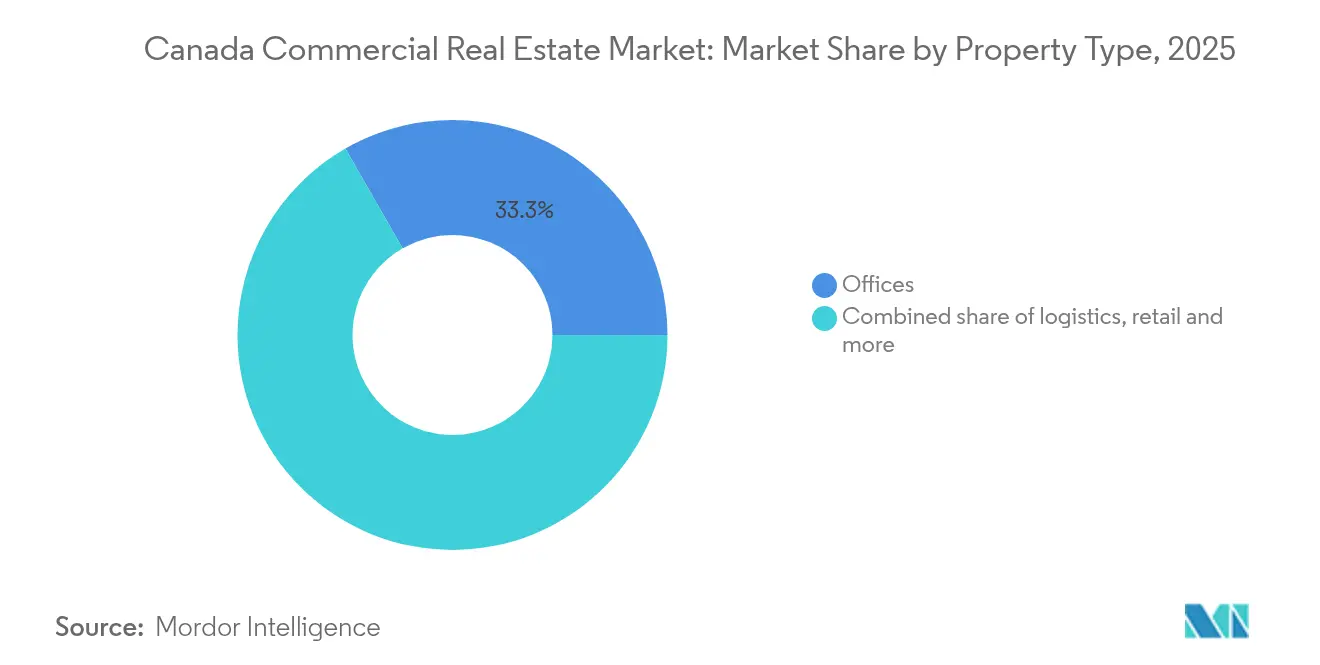

- Por tipo de propiedad, las oficinas lideraron con una participación del 33,30% del mercado de bienes raíces comerciales de Canadá en 2025; se proyecta que los activos logísticos crecerán a una CAGR del 4,96% hasta 2031.

- Por modelo de negocio, el segmento de ventas mantuvo el 62,30% de la participación del mercado de bienes raíces comerciales de Canadá en 2025, mientras que el segmento de alquiler registra la expansión más rápida con una CAGR del 4,85% hasta 2031.

- Por usuario final, las corporaciones y PYMEs representaron el 72,45% del tamaño del mercado de bienes raíces comerciales de Canadá en 2025 y avanzan a una CAGR del 4,72%.

- Por región, Ontario capturó el 28,90% del mercado de bienes raíces comerciales de Canadá en 2025; Quebec es la geografía de más rápido crecimiento con una CAGR del 4,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes Raíces Comerciales de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivo federal de inmigración de 500 mil nuevos residentes anuales | +1.2% | Nacional; concentrado en Toronto, Vancouver, Montreal | Largo plazo (≥ 4 años) |

| Demanda industrial de acercamiento productivo a lo largo del corredor Ontario–Quebec | +0.8% | Ontario y Quebec, con desbordamiento hacia el Canadá Atlántico | Mediano plazo (2–4 años) |

| Comercio electrónico que supera el 8% de las ventas minoristas | +0.6% | Centros urbanos nacionales | Mediano plazo (2–4 años) |

| Reciclaje de capital de REIT y reservas de capital de fondos de pensiones | +0.5% | Mercados principales de Toronto, Vancouver, Montreal | Corto plazo (≤ 2 años) |

| Expansión de inquilinos tecnológicos de Toronto en oficinas Clase A | +0.4% | Área Metropolitana de Toronto, Ottawa, Waterloo | Corto plazo (≤ 2 años) |

| Migración de centros de datos hacia la energía hidroeléctrica de Quebec | +0.3% | Quebec; extensión a Manitoba, Columbia Británica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda industrial impulsada por el acercamiento productivo a lo largo del corredor Ontario–Quebec

Los fabricantes que trasladan la producción más cerca de los consumidores norteamericanos están absorbiendo activos de almacenes y espacios flexibles a lo largo del tramo Windsor-Ciudad de Quebec, alentados por el plan de competitividad de USD 4.050 millones de Quebec que contrarresta las barreras comerciales de EE. UU.[1]"Discours sur le budget 2025-2026," finances.gouv.qc.cammigration," canada.ca El arrendamiento industrial sigue siendo activo en los clústeres automotrices y de manufactura avanzada, aunque las exportaciones nacionales cayeron un 2,8% en el tercer trimestre de 2024. La mayor capacidad ferroviaria de CN, respaldada por una mejora de USD 356 millones, aumenta el rendimiento y reduce los tiempos de tránsito, fortaleciendo el perfil logístico del corredor. Los desarrolladores están añadiendo instalaciones modernas de gran altura libre, aunque los proyectos de construcción se mantienen disciplinados ante la inflación de costos, evitando el exceso de oferta. Se prevé que la absorción a mediano plazo domine las nuevas terminaciones a medida que los operadores de distribución priorizan las ventajas de rapidez en la comercialización.

Objetivos federales de inmigración que añaden 500 mil residentes anuales impulsando la construcción multifamiliar

Los responsables de políticas tienen como objetivo admitir 395.000 residentes permanentes en 2025, reduciéndose a 365.000 para 2027, con el 29% de los recién llegados con habilidades en oficios de construcción.[2]Statistics Canada, "Building Construction Price Indexes, Q1 2025," statcan.gc.ca La afluencia intensifica la demanda de comercio minorista de proximidad, servicios de oficina para el ciclo de vida y nodos de logística urbana en Toronto, Vancouver y Montreal. La formación estable de hogares apoya proyectos de uso mixto cerca del transporte público, reduciendo la brecha de oferta de vivienda en un estimado de 670.000 unidades para 2027. Ciudades secundarias como Halifax y Saskatoon también están atrayendo a recién llegados, ampliando la huella geográfica de los desarrollos comerciales. Los desarrolladores están aprovechando diseños modulares que pueden adaptarse entre uso residencial y comercial en planta baja para garantizar la viabilidad futura de los proyectos.

Expansión de inquilinos tecnológicos de Toronto que sostiene el prearrendamiento de oficinas Clase A a pesar del trabajo híbrido

Los empleadores tecnológicos continúan priorizando los centros colaborativos, como lo evidencia Kainos triplicando su plantilla en Toronto a 300 empleados para 2025. Los grandes acuerdos de prearrendamiento están en cola para su entrega hasta 2026, incluso cuando la tasa de vacancia en toda la ciudad se sitúa en el 19,2%. Los inquilinos prefieren torres ricas en servicios que apoyen el bienestar de los empleados y las credenciales ESG, lo que lleva a un mercado bifurcado en el que los espacios de Grado A superan a las oficinas de uso general. Los operadores de espacios de trabajo compartido también están ampliando su presencia, absorbiendo el espacio disponible de los ocupantes que ajustan sus carteras. Los incentivos a corto plazo, como las instalaciones llave en mano y las exenciones de alquiler, siguen siendo frecuentes, pero se espera que disminuyan una vez que la vacancia alcance su punto máximo.

La penetración del comercio electrónico que supera el 8% de las ventas minoristas impulsa la logística urbana de última milla

Los minoristas que mejoran sus capacidades omnicanal están arrendando centros de microfulfillment dentro de un radio de 10 km de los clústeres de consumidores densos, reduciendo los tiempos de entrega y las emisiones. El Foro Internacional de Transporte destaca los robots de entrega en aceras como una solución prometedora para aliviar la congestión, impulsando a las autoridades de zonificación a permitir huellas logísticas más pequeñas en áreas de uso mixto. La reutilización adaptativa de locales comerciales más antiguos como centros de distribución cruzada es común, especialmente alrededor de Toronto y Vancouver. Los desarrolladores están considerando cargas de energía más altas y conectividad de datos para acomodar la automatización. Se prevé que la demanda a mediano plazo de instalaciones de menos de 150.000 pies cuadrados supere la oferta, manteniendo los alquileres en una trayectoria ascendente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasa de política elevada del Banco de Canadá que mantiene las tasas de capitalización rígidas y las valoraciones volátiles | -0.9% | Nacional; más agudo en Toronto y Vancouver | Corto plazo (≤ 2 años) |

| Inflación de costos de construcción con un promedio de CAGR del 11% que presiona los márgenes de desarrollo | -0.7% | Principales centros urbanos a nivel nacional | Mediano plazo (2–4 años) |

| Endurecimiento de los requisitos de divulgación ESG que aumentan el gasto de capital en renovaciones para activos heredados | -0.6% | Nacional; activos más antiguos de Clase B/C en Toronto, Montreal, Calgary | Mediano plazo (2–4 años) |

| Picos de vacancia en oficinas suburbanas tras la pandemia que frenan el crecimiento del alquiler fuera de los distritos centrales de negocios | -0.4% | Submercados suburbanos de Toronto, Vancouver, Ottawa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tasa de política elevada del Banco de Canadá que mantiene las tasas de capitalización rígidas y las valoraciones volátiles

Aunque la tasa de política se redujo al 3% en 2025, los diferenciales hipotecarios continúan siguiendo los rendimientos de los bonos, manteniendo una brecha entre oferta y demanda que amortigua la velocidad de las transacciones. La descompresión de las tasas de capitalización es más visible en oficinas secundarias y comercio minorista, mientras que el sector industrial principal se mantiene más ajustado. Los patrocinadores más pequeños que dependen del crédito bancario están retrocediendo, permitiendo que los REIT bien capitalizados consoliden posiciones. Los costos de cobertura a plazo mantienen los inicios de desarrollo contenidos hasta que los mercados de financiamiento se estabilicen más. A corto plazo, el descubrimiento de precios depende de recortes de tasas adicionales y de la claridad en torno a las políticas arancelarias de EE. UU.

Inflación de costos de construcción con un promedio de CAGR del 11% que presiona los márgenes de desarrollo

Statistics Canada registró un aumento de costos del 3,5% interanual para construcciones no residenciales en el primer trimestre de 2025, con picos locales en London y Regina. [3]Government of Canada, "Government of Canada Reduces IMinistère des Finances du Québec, La volatilidad de los materiales, especialmente del acero y el aluminio, complica la fijación de precios en licitaciones y reduce los contratos de precio fijo. Los desarrolladores de vivienda asequible y proyectos de uso mixto tienen dificultades para trasladar los costos a los inquilinos, lo que obliga a rediseños o entregas por fases. La prefabricación y la adquisición a granel están mitigando algunas presiones, pero requieren una escala que los constructores más pequeños no tienen. Los contratiempos en la cadena de suministro de equipos mecánicos alargan los plazos de los proyectos, añadiendo costos de mantenimiento y primas de contingencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Las oficinas anclan la actividad mientras la logística se acelera

Las oficinas representaron el 33,30% del mercado de bienes raíces comerciales de Canadá en 2025, reforzando su papel como principal motor de ingresos del sector. La vacancia alcanzó un máximo del 18,4% a nivel nacional, pero se estabilizó a medida que los inquilinos migraron hacia espacios modernos, comprimiendo el riesgo de obsolescencia en las torres más nuevas. La inversión fluyó hacia mejoras experienciales —centros de bienestar, zonas de colaboración flexibles y sistemas de climatización con energía renovable— para retener a los ocupantes del sector del conocimiento. La dinámica de migración hacia la calidad, junto con el limitado inicio de nuevas construcciones, sustenta la resiliencia del alquiler en activos Clase A en Toronto, Vancouver y Montreal. Mientras tanto, los incentivos provinciales para la conversión de oficinas a residencial eliminaron 870.000 pies cuadrados del inventario en el primer trimestre de 2024, ajustando la oferta principal y apoyando el crecimiento del alquiler en los nodos del centro urbano.

La logística es la categoría de más rápido crecimiento, expandiéndose a una CAGR del 4,96% hasta 2031 a medida que los minoristas apuntan a estándares de entrega en el mismo día. Los almacenes urbanos de varios niveles y las instalaciones de cadena de frío atraen capital institucional deseoso de capturar flujos de caja estables. Los desarrolladores enfatizan la redundancia de energía, las proporciones de puertas de muelle y los carriles de maniobra compatibles con flotas de entrega eléctrica. A pesar de los elevados precios del suelo cerca del Aeropuerto Pearson de Toronto, la demanda supera consistentemente a la oferta, manteniendo las primas de alquiler y una baja vacancia estructural. Los inversores que emplean retrofits de distribución cruzada y construcciones de entresuelo están aumentando los rendimientos sin grandes riesgos en terrenos sin desarrollar. En conjunto, las oficinas y la logística representan más de la mitad del tamaño del mercado de bienes raíces comerciales de Canadá, lo que señala una exposición equilibrada entre activos heredados y activos orientados al crecimiento.

Por Modelo de Negocio: La rotación de ventas domina, pero los alquileres lideran el crecimiento

Las transacciones de ventas constituyeron el 62,30% del mercado de bienes raíces comerciales de Canadá en 2025, reflejando estrategias de reciclaje de capital entre los REIT y los fondos de pensiones. Las megaoperaciones, como el programa de desinversión de USD 729,7 millones de Artis REIT, ilustran el reequilibrio activo de carteras que apoya la liquidez en los mercados principales. Los inversores extranjeros, especialmente de Singapur y Alemania, son compradores netos de activos minoristas e industriales estabilizados, aprovechando los diferenciales cambiarios favorables. Las transferencias de títulos se han concentrado en Toronto y Vancouver, donde la transparencia de datos acelera la suscripción. No obstante, la alineación entre oferta y demanda sigue siendo frágil cuando la fijación de precios de la deuda es volátil.

El modelo de alquiler, que crece a una CAGR del 4,85%, se está convirtiendo en el centro de las estrategias institucionales que priorizan la durabilidad de los ingresos durante la incertidumbre económica. La ocupación del 98,1% de CAPREIT y el ingreso operativo neto de la misma propiedad de USD 117,3 millones en 2024 destacan la resiliencia del alquiler en s25.q4cdn.com. Los gestores de activos están implementando sistemas de edificios inteligentes para optimizar los servicios controlados por el arrendador, elevando el ingreso operativo neto sin aumentar los alquileres nominales. Los marcos de cumplimiento ESG también desbloquean ventajas de financiamiento verde, reduciendo los costos de interés en las refinanciaciones. A medida que los mercados de deuda se estabilicen, los analistas esperan que las carteras de alquiler obtengan primas de valoración en relación con las plataformas orientadas al comercio, consolidando su participación en el tamaño del mercado de bienes raíces comerciales de Canadá durante el horizonte de pronóstico.

Por Usuario Final: Las corporaciones y las PYMEs configuran los patrones de demanda

Las corporaciones y las PYMEs representaron el 72,45% del mercado de bienes raíces comerciales de Canadá en 2025 y se prevé que se expandan a una CAGR del 4,72%, impulsadas por la contratación en el sector tecnológico y la manufactura de acercamiento productivo. Los empleadores buscan distritos de oficinas de alta densidad y bien conectados al transporte público para acceder al talento y fomentar la colaboración. El crecimiento del segmento también impulsa los requisitos de centros de distribución regional que apoyan las estrategias de comercio minorista omnicanal. Las PYMEs en ciencias de la vida, tecnología financiera e industrias creativas se inclinan por arrendamientos flexibles dentro de los distritos de innovación, creando oportunidades para los propietarios que ofrecen espacios listos para usar.

La demanda de personas y hogares se centra en activos minoristas de escala de barrio y de uso mixto que integran anclas de supermercados con servicios comunitarios. Los usuarios gubernamentales e institucionales, aunque más pequeños, proporcionan flujos de ingresos estables a través de arrendamientos de larga duración, particularmente en instalaciones de defensa, educación y atención médica. El cambio de las corporaciones hacia el trabajo híbrido ha aumentado el interés en plantas de piso adaptables y sistemas de filtración de aire certificados para el bienestar, lo que impulsa a los propietarios a renovar el inventario rápidamente. El crecimiento laboral impulsado por la inmigración añade mayor profundidad a los canales de ocupantes, asegurando que las corporaciones y las PYMEs sigan siendo los principales influenciadores de la participación del mercado de bienes raíces comerciales de Canadá a mediano plazo.

Análisis Geográfico

Ontario mantuvo el 28,90% del mercado de bienes raíces comerciales de Canadá en 2025, anclado por la densa aglomeración del Área Metropolitana de Toronto de inquilinos financieros, tecnológicos y de ciencias de la vida. Se proyecta que la demanda de electricidad en la provincia aumente un 60% para 2050, lo que sustenta la inversión en infraestructura que impulsa la construcción comercial. El Ministerio de Desarrollo Económico destinó USD 1.850 millones para 2025-2026 para atraer proyectos de manufactura avanzada, mientras que la iniciativa de Comunidades Orientadas al Tránsito incentiva los nodos de uso mixto alrededor de las nuevas estaciones de metro. La vulnerabilidad a la política comercial de EE. UU. persiste, ya que tres cuartas partes de las exportaciones provinciales cruzan la frontera estadounidense, pero las tendencias de acercamiento productivo compensan parcialmente ese riesgo al fomentar la producción local.

Quebec, la provincia de más rápido crecimiento con una CAGR del 4,95%, aprovecha USD 4.050 millones en programas económicos y abundante energía hidroeléctrica para atraer a inversores en centros de datos y aeroespacial. Investissement Québec registró USD 6.500 millones en inversión extranjera directa en 82 proyectos en 2024-2025, lo que señala una demanda diversificada más allá de la manufactura tradicional. La mejora ferroviaria de CN por USD 356 millones y el proyecto de tren ligero REM impulsan las capacidades logísticas y catalizan USD 9.000 millones en desarrollo inmobiliario contiguo. Las estrategias de exportación más amplias dirigidas a Europa y Asia reducen la dependencia de los mercados de EE. UU., suavizando los choques cíclicos.

Columbia Británica y Alberta ofrecen un posicionamiento anticíclico, con la recuperación de Calgary anclada por la diversificación energética y el crecimiento de los servicios profesionales. El canal de proyectos del Banco de Infraestructura de Canadá que supera los USD 25.000 millones en proyectos público-privados en las provincias occidentales amplía las huellas industriales y de oficinas de las ciudades de segundo nivel. El Canadá Atlántico se beneficia de la demanda logística derivada y de una creciente huella de acercamiento productivo en el procesamiento de alimentos y los componentes de tecnología limpia. En todas las regiones, la especialización —ya sea en energía limpia, infraestructura de inteligencia artificial o manufactura avanzada— dicta las estrategias de asignación de capital, ampliando el panorama para los inversores que buscan una exposición equilibrada dentro del mercado de bienes raíces comerciales de Canadá.

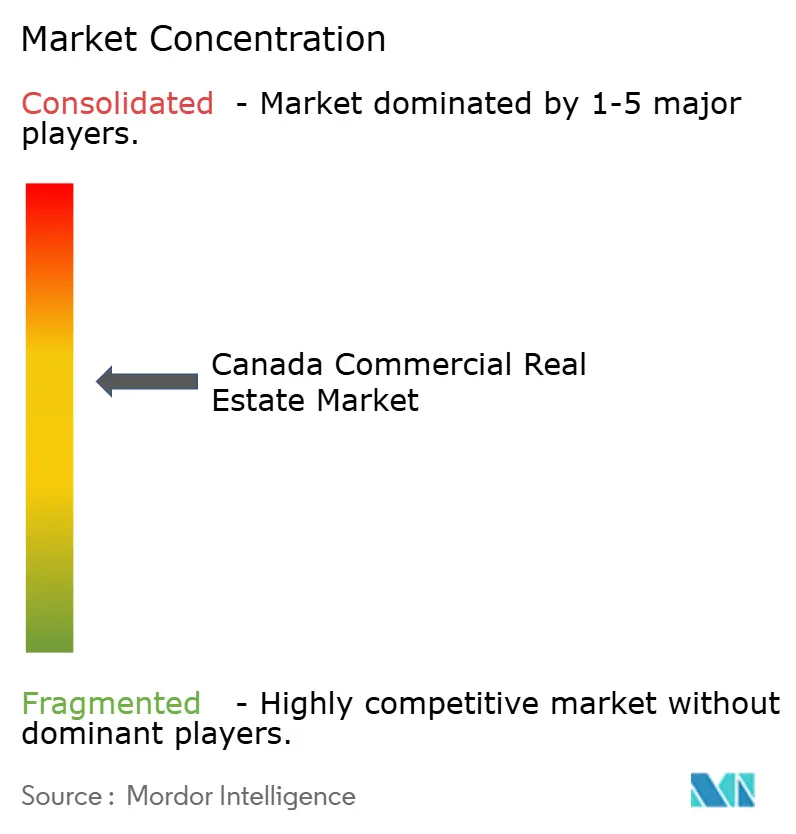

Panorama Competitivo

La competencia en el mercado es moderada, con REIT diversificados a nivel nacional y gestores respaldados por fondos de pensiones que mantienen carteras sustanciales, mientras que los desarrolladores especializados se abren paso en nichos de alto crecimiento. RioCan, Brookfield Properties y Oxford Properties se apoyan en su escala para acceder a deuda de bajo costo y aprovechar las parcelas de reurbanización urbana principal. La compra pendiente de Triovest por parte de Colliers forma una potencia de servicios que supervisa más de 95 millones de pies cuadrados, añadiendo capacidad integrada de gestión de activos y ampliando la presencia de corretaje en mercados secundarios. La ola de consolidación mejora el poder de negociación con prestamistas y contratistas, pero reduce la diversidad de proveedores para los propietarios más pequeños.

La actividad estratégica se centra en el reciclaje de capital: Artis REIT redujo el apalancamiento al 40,2% tras deshacerse de USD 729,7 millones de activos, reinvirtiendo los fondos en proyectos industriales de alto crecimiento en Vancouver. La adquisición de USD 72,4 millones en Winnipeg por parte de PROREIT eleva su ponderación industrial al 88% del área bruta arrendable, demostrando un giro hacia activos defensivos de flujo de caja. Los fondos de pensiones como CDPQ persiguen plataformas de centros de datos y ciencias de la vida que se alinean con los pasivos de larga duración y los mandatos ESG. Cada movimiento subraya una tendencia hacia la concentración de la cartera, reduciendo la exposición a las vulnerables oficinas suburbanas.

La adopción de tecnología diferencia aún más a los propietarios líderes. Los conjuntos de informes ESG, las aplicaciones de participación de inquilinos y las plataformas de mantenimiento predictivo son ahora estándar en las principales carteras. Brookfield aprovecha el análisis energético basado en inteligencia artificial para reducir los costos operativos, mientras que Oxford implementa sensores de edificios inteligentes para optimizar la calidad del aire y el confort de los ocupantes. Los nuevos participantes más pequeños mitigan las desventajas de escala apuntando a nichos desatendidos —almacenamiento en frío cerca de los puertos del Atlántico o edificios de oficinas de madera maciza que atraen a inquilinos de la economía verde—. La dinámica competitiva resultante recompensa tanto la fortaleza de capital como la experiencia operativa especializada dentro del mercado de bienes raíces comerciales de Canadá.

Líderes de la Industria de Bienes Raíces Comerciales de Canadá

Brookfield Property Partners L.P.

Cadillac Fairview Corporation Ltd.

Oxford Properties Group

Allied Properties REIT

Dream Office REIT

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: CDPQ registró un rendimiento del 9,4% para 2024, aumentando los activos netos a USD 354.800 millones a pesar de los desafíos en las tenencias de oficinas en EE. UU.

- Mayo de 2025: CN anunció un programa de infraestructura de USD 356 millones en Quebec, reforzando la capacidad ferroviaria y los sistemas digitales para agilizar los flujos de carga.

- Abril de 2025: Colliers reveló planes para adquirir Triovest, creando una plataforma que gestiona más de 95 millones de pies cuadrados y USD 15.000 millones en proyectos.

- Marzo de 2025: Quebec presentó un paquete de estímulo de USD 4.050 millones para proteger a las empresas del proteccionismo de EE. UU. y ampliar el gasto en infraestructura durante tres años.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado inmobiliario comercial canadiense como activos construidos generadores de ingresos, oficinas, centros comerciales, instalaciones logísticas o industriales de otro tipo, propiedades de hospitalidad y complejos de uso mixto que se compran, venden, arriendan o entregan con fines comerciales, y se expresa en dólares estadounidenses constantes de 2025. Según Mordor Intelligence, las transacciones se contabilizan al valor de cierre, y los proyectos que alcanzan la finalización práctica dentro del año base se incluyen para reflejar las estadísticas de inversión de Statistics Canada.

Exclusión del alcance: Las viviendas puramente residenciales, la acumulación de terrenos sin desarrollar, la infraestructura cívica y las tarifas por servicios de administración de propiedades quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Oficinas

- Comercio Minorista

- Logística

- Otros (bienes raíces industriales, bienes raíces de hospitalidad, etc.)

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Usuario Final

- Personas / Hogares

- Corporaciones y PYMEs

- Otros

- Por Región (Provincia)

- Ontario

- Quebec

- Columbia Británica

- Alberta

- Resto de Canadá

Metodología de investigación detallada y validación de datos

Investigación primaria

Reforzamos los hallazgos documentales mediante entrevistas y encuestas estructuradas con directores de corretaje, gestores de activos de fondos de pensiones, contratistas de construcción y planificadores municipales en Ontario, Quebec, Alberta y Columbia Británica. Sus perspectivas en tiempo real sobre el movimiento de tasas de capitalización, los costos de adecuación y los patrones de demanda de inquilinos refinaron los insumos del modelo e identificaron valores atípicos regionales que los datos brutos por sí solos no habrían podido detectar.

Investigación documental

Los analistas de Mordor comenzaron con los archivos de permisos de construcción de Statistics Canada, las publicaciones de política del Bank of Canada, los resúmenes MLS(R) de la Canadian Real Estate Association y los registros de transacciones de los registros de tierras provinciales, que en conjunto fundamentan las señales de volumen, precios y cartera de proyectos. Organismos gremiales como REALPAC, NAIOP Canada y el Urban Land Institute proporcionaron referencias granulares de absorción, vacancia y tasas de capitalización, mientras que trabajos revisados por pares en el Journal of Property Investment & Finance nos ayudaron a evaluar los supuestos de tasas de descuento. Las divulgaciones corporativas, los registros de REIT, las presentaciones para inversores y los archivos de noticias de Dow Jones Factiva y D&B Hoovers añadieron perspectiva a nivel de emisor. Estas fuentes ilustran el conjunto más amplio consultado, y se revisaron muchos otros medios adicionales para confirmar cifras y aclarar anomalías.

Dimensionamiento del mercado y pronóstico

La línea base de 2025 se construye con una reconstrucción de arriba hacia abajo del volumen de inversión nacional, desagregado por tipo de propiedad utilizando participaciones de penetración verificadas en consultas con expertos, y luego cotejado con hojas de operaciones muestreadas y precios de venta promedio. Las variables clave, incluida la tasa a un día del Bank of Canada, el índice trimestral de costos de construcción, la participación del comercio electrónico en las ventas minoristas, los objetivos de inmigración neta y la vacancia de oficinas en el centro de la ciudad, alimentan una regresión multivariada que extiende los pronósticos hasta 2030. El análisis de escenarios ajusta los cambios monetarios o de costos repentinos antes de que se finalicen los totales.

Ciclo de validación de datos y actualización

Los resultados se someten a tres niveles de revisión: verificaciones de consistencia provincial, pruebas de varianza frente a indicadores independientes como los efectos secundarios de los inicios de vivienda de CMHC, y aprobación final por parte de un analista senior. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos legislativos o macroeconómicos materiales, y cada entrega a clientes recibe una revisión de datos actualizada.

Por qué la línea base de Mordor para el mercado inmobiliario comercial de Canadá merece una confianza sin igual

Las estimaciones publicadas suelen diferir porque las empresas eligen cestas de activos, series de precios y ritmos de actualización distintos. Al anclar su modelo a datos de registros verificables y validar los supuestos en conversaciones de mercado en tiempo real, Mordor Intelligence proporciona un punto medio confiable que los tomadores de decisiones pueden rastrear fácilmente.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 83,22 B | Mordor Intelligence | |

| USD 82,94 B | Global Consultancy A | Incluye alquileres multifamiliares y residencias estudiantiles, lo que infla el volumen |

| USD 77,09 B | Regional Consultancy B | Excluye activos logísticos de menos de 50,000 sq ft y utiliza tipos de cambio desactualizados |

Una vez que se normalizan las diferencias de alcance y moneda, las cifras de la competencia convergen hacia nuestra línea base, lo que subraya que las variables transparentes de Mordor y su cadencia de actualización anual ofrecen el punto de referencia equilibrado y reproducible que los inversores requieren.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bienes raíces comerciales de Canadá y a qué velocidad está creciendo?

El mercado está valorado en USD 86.770 millones en 2026 y se prevé que se expanda a una CAGR del 4,27% para alcanzar USD 106.890 millones en 2031.

¿Qué tipo de propiedad tiene la mayor participación de mercado en la actualidad?

Las oficinas lideran el panorama con una participación del 33,30% del mercado de bienes raíces comerciales de Canadá en 2025, respaldadas por una migración hacia la calidad en edificios Clase A ricos en servicios.

¿Qué segmento se espera que crezca más rápidamente hasta 2031?

Se proyecta que las propiedades logísticas registren el crecimiento más rápido, avanzando a una CAGR del 4,96% a medida que el comercio electrónico y el acercamiento productivo impulsan la demanda de espacio de distribución urbana.

¿Qué provincia es la mayor contribuyente y cuál se está expandiendo más rápidamente?

Ontario encabeza el ranking con el 28,90% de los ingresos del mercado en 2025, mientras que Quebec es el líder en ritmo con una CAGR del 4,95% impulsada por las ventajas de energía limpia y las inversiones en acercamiento productivo.

¿Cómo están influyendo los crecientes objetivos de inmigración en la demanda de bienes raíces comerciales?

Las entradas anuales de casi 500.000 nuevos residentes refuerzan la demanda de desarrollos de uso mixto, comercio minorista de proximidad y centros logísticos de apoyo, especialmente en Toronto, Vancouver y Montreal.

¿Cuáles son los principales riesgos que ensombrecen las decisiones de inversión a corto plazo?

Los elevados costos de la deuda y la inflación de los precios de construcción —que se sitúa en el 3,5% interanual en el primer trimestre de 2025— están reduciendo los márgenes de desarrollo y retrasando las transacciones hasta que los mercados de financiamiento se estabilicen.

Última actualización de la página el: