Tamaño y Cuota del Mercado de Vehículos Comerciales de la ASEAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

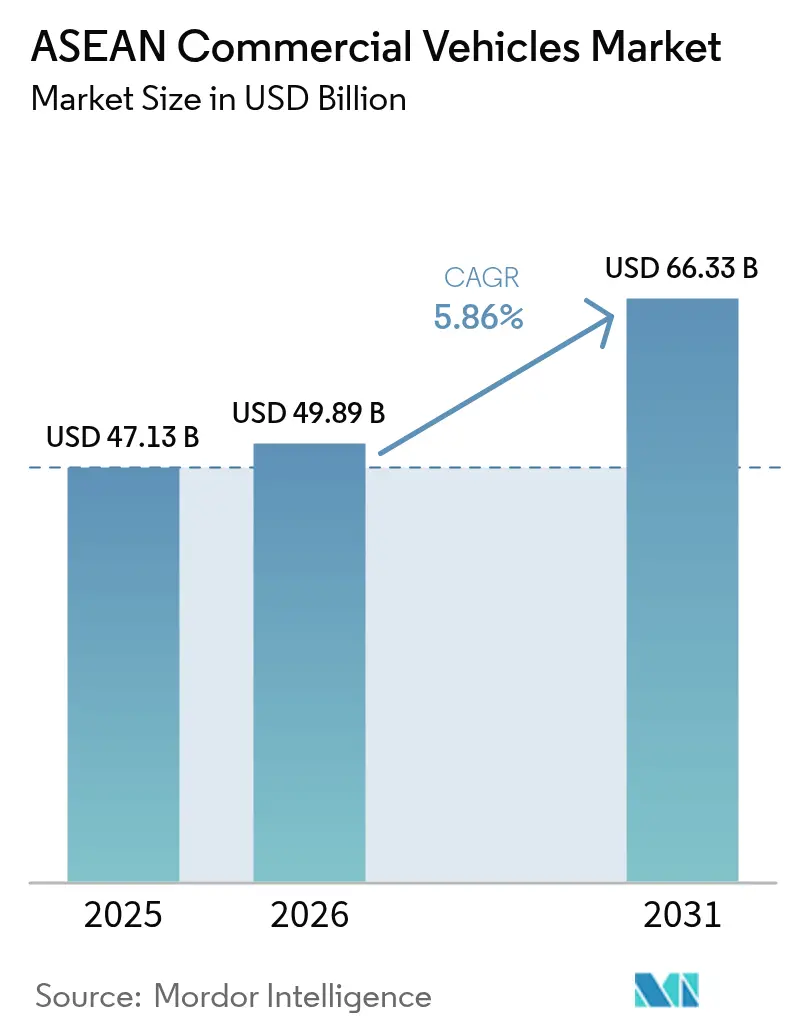

| Tamaño del mercado en el año base (2025) | 47.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 49.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Comerciales de la ASEAN por Mordor Intelligence

El tamaño del mercado de vehículos comerciales de la ASEAN fue valorado en USD 47.130 millones en 2025 y se estima que crecerá desde USD 49.890 millones en 2026 hasta alcanzar USD 66.330 millones en 2031, a una CAGR del 5,86% durante el período de previsión (2026-2031). El auge del gasto en infraestructura, la rápida digitalización del comercio transfronterizo y la acelerada electrificación de flotas posicionan a la región como un centro de producción y consumo fundamental. La armonización aduanera regional reduce los tiempos de cruce de fronteras, mientras que las plataformas de comercio electrónico reconfiguran los patrones de distribución de última milla e impulsan la demanda de modelos ligeros y ágiles. Al mismo tiempo, los estados miembros endurecen las normativas de emisiones en línea con Euro VI, lo que impulsa actualizaciones aceleradas de los grupos motopropulsores. Los fabricantes de equipos originales (OEM) chinos profundizan su localización, aprovechando las ventajas de costos y el comercio intra-ASEAN libre de aranceles para erosionar el dominio de las marcas japonesas largamente establecidas.

Conclusiones Clave del Informe

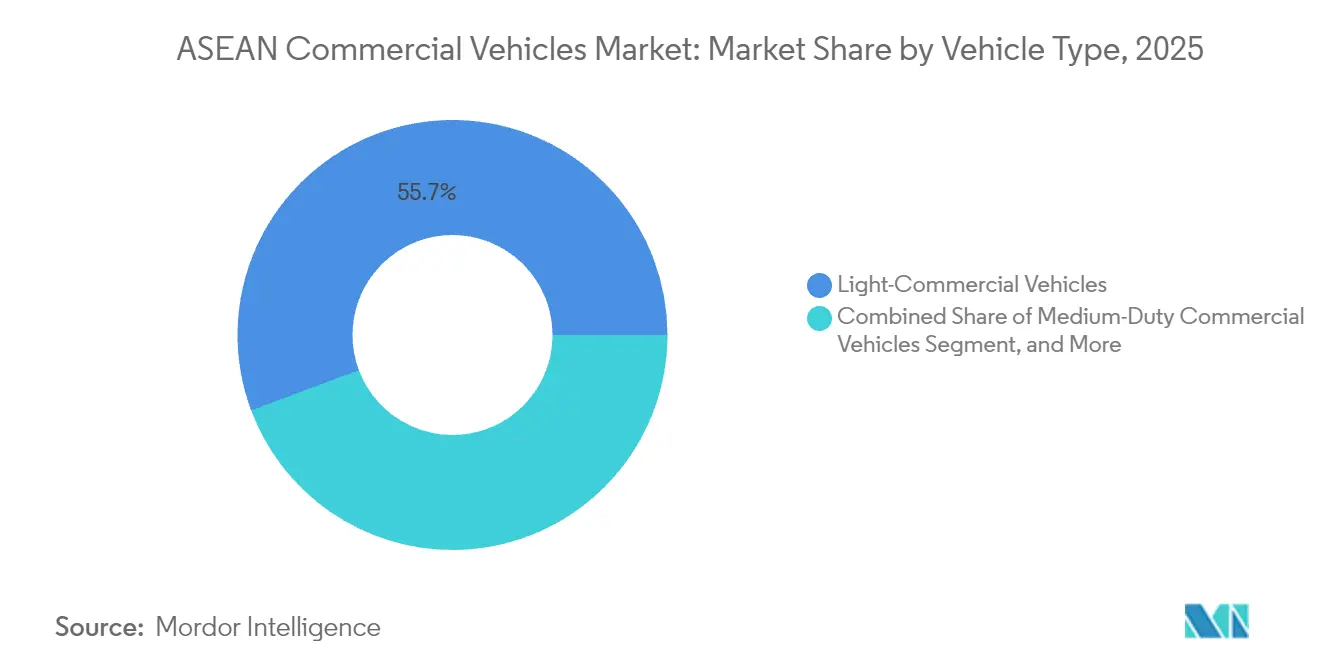

- Por tipo de vehículo, los vehículos comerciales ligeros lideraron con el 55,70% de la cuota del mercado de vehículos comerciales de la ASEAN en 2025, mientras que los camiones de gran tonelada registran un crecimiento de CAGR de un solo dígito medio

- Por propulsión, los modelos de combustión interna mantuvieron una cuota del 93,85% del tamaño del mercado de vehículos comerciales de la ASEAN en 2025; se proyecta que los registros de vehículos eléctricos de batería se expandirán a una CAGR del 10,12% hasta 2031

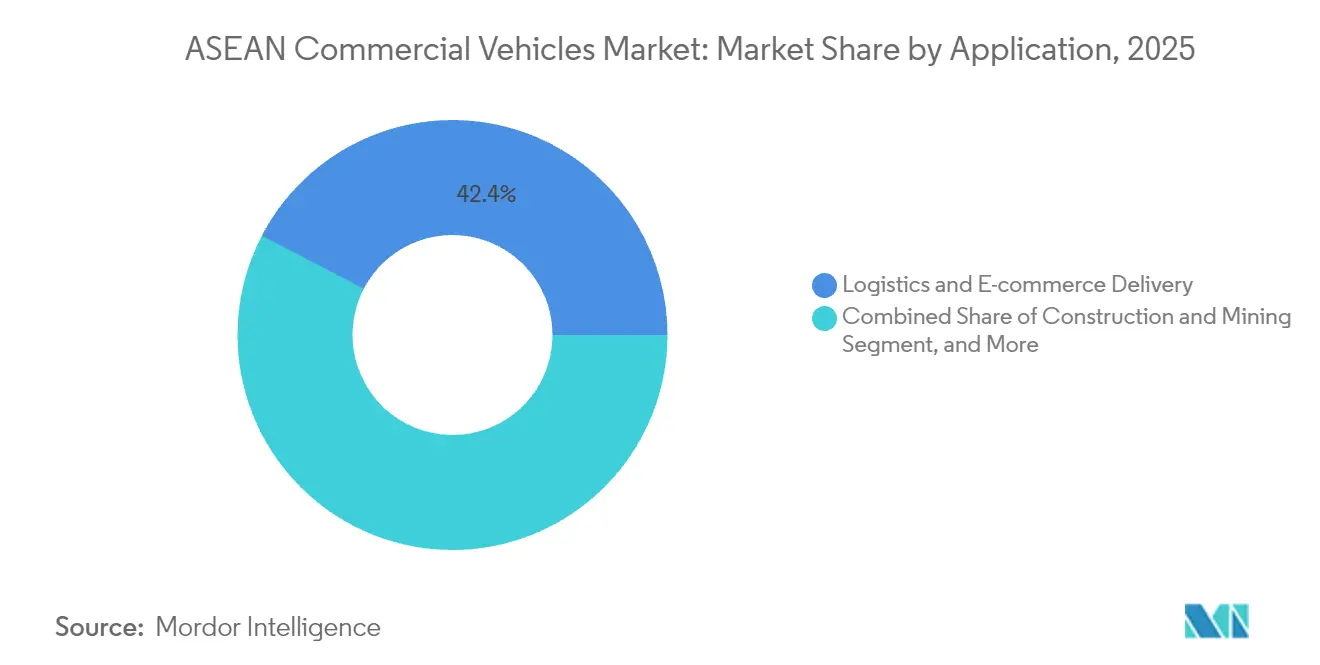

- Por aplicación, la logística y el comercio electrónico capturaron el 42,35% del tamaño del mercado de vehículos comerciales de la ASEAN en 2025; el transporte público está preparado para una CAGR del 9,20% hasta 2031

- Por configuración de carrocería, los camiones rígidos y furgonetas representaron el 45,10% del tamaño del mercado de vehículos comerciales de la ASEAN en 2025, mientras que las carrocerías refrigeradas crecerán a una CAGR del 10,05%

- Por geografía, Tailandia lideró con una cuota de ingresos del 37,70% en 2025; se prevé que Singapur crezca a una CAGR del 10,08% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vehículos Comerciales de la ASEAN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico y Logística de Última Milla | +1.2% | Tailandia, Indonesia, Vietnam | Corto plazo (≤ 2 años) |

| Cartera de Megaproyectos de Infraestructura | +0.9% | Tailandia, Indonesia, Malasia, Vietnam | Mediano plazo (2-4 años) |

| Crecimiento del Comercio Intra-ASEAN | +0.8% | A nivel regional | Mediano plazo (2-4 años) |

| Localización por parte de OEM Chinos de Vehículos Comerciales Eléctricos | +0.7% | Tailandia, Indonesia, Malasia | Corto plazo (≤ 2 años) |

| Auge de la Demanda de Cadena de Frío | +0.5% | Vietnam, Tailandia, Indonesia | Largo plazo (≥ 4 años) |

| Mandatos de Créditos de Carbono y Flotas Verdes | +0.4% | Singapur, Tailandia, Malasia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico y Logística de Última Milla

El explosivo crecimiento del comercio minorista en línea ha rediseñado los perfiles de envío, impulsando a los operadores de flotas a favorecer furgonetas compactas, camionetas y vehículos de carga de dos ruedas que pueden circular por los congestionados centros urbanos. Las redes de mensajería duplicaron sus puntos de servicio en toda Tailandia durante 2024, lo que subraya la urgencia de los operadores por reducir los plazos de entrega. Los camiones ligeros eléctricos de uso específico con compartimentos de carga modulares están ganando terreno, especialmente donde las restricciones de acceso penalizan a los vehículos diésel. Las asociaciones entre plataformas de transporte por aplicación y ensambladores locales han dado lugar a motocicletas con batería intercambiable por menos de USD 1.000 que reducen el tiempo de inactividad y prolongan la vida útil de los activos. La demanda también se inclina hacia unidades de microentrega con control de temperatura a medida que las plataformas de comercio social aumentan el flujo de alimentos frescos. En conjunto, estos cambios amplifican la adquisición de plataformas comerciales ligeras y abren oportunidades para los proveedores de telemática que pueden optimizar las rutas de entregas múltiples.

Cartera de Megaproyectos de Infraestructura

En Tailandia, Indonesia, Malasia y Vietnam, más de USD 43 billones en gasto en carreteras y puentes están destinados hasta 2035, equivalente al 63% de las asignaciones de transporte de Asia-Pacífico[1]"Satisfaciendo las Necesidades de Infraestructura de Asia,", Banco Asiático de Desarrollo, adb.org. Las mejoras de autopistas y las ampliaciones de canteras impulsan los pedidos inmediatos de camiones volquete, hormigoneras y camiones mineros de gran tonelada. Los corredores logísticos centrados en puertos que surgen alrededor de Laem Chabang y Klang también impulsan los tractores de contenedores. Si bien las aprobaciones de proyectos crean una línea de base estable, los retrasos vinculados a la adquisición de tierras o las restricciones fiscales introducen fluctuaciones trimestrales de la demanda que obligan a los OEM a adoptar programas de carrocería modular y patrones de turno flexibles. Los proveedores de soluciones de durabilidad de trenes de transmisión y servicios de mantenimiento en obra se benefician a medida que los propietarios de flotas priorizan el tiempo de actividad sobre el costo de adquisición directo.

Crecimiento del Comercio Intra-ASEAN

El Sistema de Tránsito Aduanero de la ASEAN ahora reconoce una única declaración electrónica para vehículos que atraviesan múltiples fronteras, reduciendo el papeleo y los tiempos de espera[2]"Descripción General del Sistema de Tránsito Aduanero de la ASEAN,", Aduanas de Singapur, customs.gov.sg. Por lo tanto, las flotas transfronterizas requieren tractores equipados con geovallas, cerraduras de seguridad y certificación de cadena de frío para cumplir con las diversas normativas nacionales. Las bases de fabricación en Tailandia e Indonesia aprovechan las disposiciones de arancel cero de la Zona de Libre Comercio de la ASEAN para exportar kits semidesmontados en todo el bloque, impulsando la demanda logística intraempresarial. Si bien los flujos de carga aumentan con la integración económica, los cuellos de botella persistentes en los cruces de Johor y Poipet revelan la necesidad de gestión digital de colas y normas armonizadas de carga por eje.

Localización por parte de OEM Chinos de Vehículos Comerciales Eléctricos

En los últimos dos años, los participantes chinos liderados por BYD y Foton han canalizado más de USD 1.400 millones en ensamblaje en Tailandia e Indonesia. La producción local elude los aranceles de importación, se beneficia de las exenciones arancelarias en toda la región y califica para los incentivos de flotas verdes. BYD por sí solo capturó más de un tercio de las ventas comerciales de vehículos eléctricos de batería de Tailandia tras inaugurar una planta en Rayong de USD 486 millones en 2024. Las líneas de baterías de alta densidad energética aceleran la madurez de la cadena de suministro regional y reducen los costos de los paquetes de baterías, lo que obliga a las marcas japonesas establecidas a acelerar sus hojas de ruta de electrificación. La localización china también nutre a los proveedores locales de nivel 2 que obtienen acceso a nuevas tecnologías de gestión térmica y motores en rueda.

Auge de la Demanda de Cadena de Frío

El aumento de los ingresos per cápita y la adopción de la compra de comestibles en línea incrementan la necesidad de transporte con control de temperatura. La brecha de capacidad de almacenamiento en frío de Vietnam de 17,6 millones de toneladas impulsa los pedidos de pequeñas furgonetas refrigeradas que pueden circular por distritos densamente poblados. Los mandatos de distribución farmacéutica, especialmente para vacunas de ARNm y productos biológicos, impulsan aún más la demanda de carrocerías con certificación ATP y registro remoto de temperatura. Las empresas de conversión locales se asocian con proveedores de paneles de aislamiento y especialistas en climatización para reducir los plazos de entrega y cumplir con normativas de seguridad alimentaria más estrictas. Los OEM que integran unidades de refrigeración en la puerta de la fábrica obtienen ventaja a medida que los gestores de flotas priorizan la alineación de garantías y el servicio en un único punto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas Equivalentes a Euro VI más Estrictas | -0.8% | Tailandia, Indonesia, Malasia, Filipinas | Mediano plazo (2-4 años) |

| Barrera de Carga de Vehículos Comerciales Eléctricos y Costo Total de Propiedad | -0.6% | Indonesia, Filipinas | Corto plazo (≤ 2 años) |

| Posventa Fragmentada de Grupos Motopropulsores Avanzados | -0.4% | A nivel regional | Mediano plazo (2-4 años) |

| Restricción del Crédito para Pymes en la Renovación de Flotas | -0.5% | Tailandia, Malasia, Indonesia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Normas Equivalentes a Euro VI más Estrictas

Tailandia aplicó las especificaciones diésel Euro 5 en enero de 2024 y señaló el cumplimiento de Euro VI a más tardar en 2030, medidas que Camboya y Filipinas han replicado[3]"Hoja de Ruta Euro VI para el Sudeste Asiático,", Coalición para el Clima y el Aire Limpio, ccacoalition.org. Si bien las ganancias ambientales son claras, las actualizaciones inflan los costos del motor y del tratamiento posterior de gases de escape entre un 15 y un 20%, comprimiendo los márgenes de los ensambladores de bajo volumen. Las disparidades en el contenido de azufre del diésel entre los estados miembros complican el trabajo de calibración, alargando los ciclos de homologación. Los OEM con carteras de reducción catalítica selectiva están en posición de ganar volumen, pero los actores más pequeños corren el riesgo de salir del mercado a medida que las demandas de gasto de capital superan la capacidad del balance.

Barrera de Carga de Vehículos Comerciales Eléctricos y Costo Total de Propiedad

A pesar de un crecimiento de tres dígitos, Indonesia registró una penetración de vehículos eléctricos de batería inferior al 5% en 2024, ya que la densidad de carga rápida se queda atrás frente a la expansión metropolitana. Tailandia añadió menos de 600 cargadores públicos a mediados de 2024, generando ansiedad por la autonomía que disuade a los pequeños operadores de carga. Los paquetes de baterías aún representan más del 35% del costo del vehículo, extendiendo el período de recuperación más allá de los horizontes de arrendamiento típicos de tres años. Los esquemas piloto de intercambio de baterías, impulsados por Isuzu y Mitsubishi, se dirigen a rutas de entrega urbana, pero enfrentan obstáculos de arrendamiento de terrenos y armonización de normas. Sin contratos de financiación integrada y energía como servicio, la adopción masiva de camiones eléctricos sigue siendo aspiracional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Dominio de los Vehículos Comerciales Ligeros en Medio de la Electrificación

Los vehículos comerciales ligeros mantuvieron el 55,70% de la cuota del mercado de vehículos comerciales de la ASEAN en 2025, impulsados por el impulso de la entrega de paquetes y las restricciones municipales sobre los diésel pesados. Se proyecta que los ingresos del segmento se componen a una tasa anual del 6,65% hasta 2031, superando al mercado de vehículos comerciales de la ASEAN en general. Los competidores chinos introducen camionetas eléctricas de batería que superan a las ofertas tradicionales en un 20%, mientras que los titulares japoneses contrarrestan con actualizaciones de microhíbridos. Los centros de consolidación urbana proliferan alrededor de Bangkok y Ciudad Ho Chi Minh, catalizando la demanda de furgonetas de panel equipadas con estanterías instaladas en fábrica y paquetes de telemática.

El segmento de mediana tonelada sirve a los nichos de logística de construcción y gestión de residuos, apoyándose en curvas de par mejoradas y transmisiones automatizadas para navegar por la congestión. Los tractores de gran tonelada siguen siendo vitales para los corredores de carga intra-ASEAN, aunque su crecimiento se modera a medida que los proyectos ferroviarios ganan terreno en las rutas continentales. En consecuencia, los fabricantes de chasis que exploran materiales compuestos ligeros y mejoras aerodinámicas aseguran ventaja competitiva en flotas obsesionadas con la eficiencia de combustible que buscan retornos rápidos sobre el capital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: El Dominio de los Motores de Combustión Interna Enfrenta la Disrupción Eléctrica

Los motores de combustión interna representan el 93,85% del tamaño del mercado de vehículos comerciales de la ASEAN en 2025, pero su cuota se erosiona a medida que los incentivos de política inclinan la economía de las flotas. Se espera que los modelos eléctricos de batería, partiendo de una base baja, registren una CAGR del 10,12% hasta 2031, duplicando su contribución dentro del mercado de vehículos comerciales de la ASEAN. El esquema EV3.5 de Tailandia otorga exenciones de impuestos especiales que reducen los costos de desembarque de los OEM, acelerando las adiciones de líneas de modelos. El objetivo aspiracional de Indonesia de 600.000 vehículos eléctricos para 2030 estimula paquetes de financiación de proveedores vinculados al suministro doméstico de baterías ricas en níquel.

Los híbridos enchufables ocupan un papel de puente donde las concesiones arancelarias favorecen soluciones de bajo carbono pero con autonomía extendida. Los prototipos de pila de combustible aparecen principalmente en pilotos de transporte transfronterizo entre Malasia y Singapur, aprovechando cortos corredores de hidrógeno codesarrollados con autoridades portuarias. Para los que mantienen los motores de combustión interna, el hardware Euro VI y la compatibilidad con diésel sintético se convierten en argumentos de venta a medida que los clientes sopesan el valor de reventa futuro frente al desembolso de capital a corto plazo.

Por Aplicación: El Liderazgo en Logística Impulsa la Evolución del Mercado

La logística y el comercio electrónico generaron el 42,35% del tamaño del mercado de vehículos comerciales de la ASEAN en 2025 y siguen siendo el mayor grupo de demanda. La integración de software de planificación de rutas, el aumento de las expectativas de factor de carga y las garantías de tiempo de entrega empujan a los operadores hacia furgonetas ligeras conectadas y microcamiones. Se prevé que las flotas de transporte público se expandan a una CAGR del 9,20% a medida que Yakarta, Manila y Kuala Lumpur amplían las licitaciones de autobuses eléctricos alineadas con las hojas de ruta de cero emisiones netas. La construcción y la minería sustentan una demanda estable de gran tonelada, especialmente en zonas de extracción de caliza y níquel vinculadas a la cadena de valor de las baterías.

La mecanización agrícola impulsa picos esporádicos en los pedidos de mediana tonelada durante los ciclos de cosecha, mientras que los servicios municipales respaldan los camiones de basura de gas natural comprimido para cumplir con los estándares de calidad del aire urbano. Las oportunidades de cadena de frío emergen en productos farmacéuticos y alimentos perecederos, incorporando carrocerías equipadas con refrigeración y compuestos de aislamiento avanzados. Las oportunidades de posventa posteriores surgen en la retroadaptación de telemática y los programas de garantía puerta a puerta.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Configuración de Carrocería: Los Camiones Rígidos Lideran el Crecimiento Especializado

Los camiones rígidos y furgonetas capturaron el 45,10% del tamaño del mercado de vehículos comerciales de la ASEAN en 2025, favorecidos por su versatilidad y la facilidad de obtención de licencias. Los fabricantes amplían las ofertas de distancia entre ejes para acomodar paquetes de comercio electrónico de alto volumen y kits de refrigeración. El segmento refrigerado, que crece a una CAGR del 10,05%, se beneficia de la distribución masiva de vacunas y las exportaciones de mariscos sensibles a la temperatura desde el Delta del Mekong de Vietnam. Las combinaciones de tractores con semirremolque obtienen vientos de cola incrementales de la digitalización del Tránsito Aduanero de la ASEAN, aunque enfrentan retrasos en la armonización de la carga por eje que complican la planificación de flotas transfronterizas.

Las configuraciones de volquete y basculante alimentan los megaproyectos de infraestructura, con unidades de carrocería de aleación que reducen el peso en vacío en 400 kg para transportar cargas útiles más altas. La producción de autobuses y autocares se recupera a medida que el turismo interprovincial se reanuda, respaldado por importaciones de baterías libres de aranceles para autobuses urbanos en Indonesia. Los fabricantes que invierten en plataformas de batería de intercambio rápido y chasis de piso bajo aseguran una posición de pioneros entre las agencias de tránsito que buscan el cumplimiento del diseño universal.

Análisis Geográfico

Tailandia lidera con el 37,70% de la cuota del mercado de vehículos comerciales de la ASEAN en 2025, sostenida por su producción de 1,8 millones de unidades de vehículos y sus densos clústeres de proveedores. El paquete de incentivos EV3.5 del gobierno otorga reembolsos de impuestos especiales que atraen a OEM chinos como BYD y Foton hacia USD 1.400 millones en ensamblaje localizado, profundizando el ecosistema de electrificación del país. Sin embargo, las tasas de interés más altas y una caída de ventas de 11 meses dejan a los concesionarios con inventario elevado, presionando los márgenes de descuento. El diésel Euro 5 obligatorio desde enero de 2024 añade costos de cumplimiento, pero posiciona a Tailandia como referente regulatorio para el mercado de vehículos comerciales de la ASEAN en general.

Indonesia representa la oportunidad de volumen en el mercado de vehículos comerciales de la ASEAN, a pesar de una caída de producción del 15,8% hasta 215.362 unidades en 2023. La expansión de autopistas de peaje y el objetivo de desplegar 41.000 autobuses eléctricos para 2024 refuerzan la demanda a largo plazo de chasis pesados y de transporte público. Los propietarios de flotas prefieren trenes de transmisión robustos que soporten las condiciones viales del archipiélago, pero las cadenas de suministro de baterías ricas en níquel están impulsando pedidos piloto de camiones eléctricos vinculados a la logística minera. Singapur, aunque pequeño, muestra el crecimiento más rápido con una CAGR del 10,08% hasta 2031, ya que su prohibición de registro de diésel, efectiva en 2025, impulsa la electrificación total de las flotas. El alto poder adquisitivo y la capacidad de red eléctrica confiable convierten a la ciudad-estado en un campo de pruebas para software de actualización inalámbrica y pilotos de entrega autónoma.

Las ventas de vehículos ligeros de Vietnam en el primer trimestre de 2025 aumentaron un 24%, y nuevos participantes como Chery y Geely han puesto en marcha plantas de ensamblaje de kits completamente desmontados que elevan la producción doméstica de chasis comerciales. La política industrial del gobierno apoya el movimiento de VinFast hacia los camiones eléctricos, posicionando al país para capturar una mayor porción del tamaño del mercado de vehículos comerciales de la ASEAN que está destinado a alcanzar USD 66.330 millones para 2031. Malasia disfruta de ventajas en los corredores comerciales entre Tailandia y Singapur, aunque las prohibiciones en horas pico en las autopistas del Valle de Klang desde febrero de 2025 redirigen la demanda hacia camiones rígidos más pequeños. Filipinas aprovecha las importaciones de vehículos eléctricos libres de aranceles y las exenciones fiscales para atraer proyectos de ensamblaje, mientras que la nueva línea de camionetas Toyota Tsusho en Camboya ilustra la incipiente localización que se extiende por las economías más pequeñas.

Panorama regulatorio

La regulación de vehículos comerciales de la ASEAN se está endureciendo en materia de emisiones y seguridad, a la vez que avanza hacia la armonización regional. Tailandia aplicó las especificaciones diésel Euro 5 en enero de 2024 y señaló el cumplimiento de Euro VI a más tardar en 2030, mientras que los miembros de la ASEAN alinean cada vez más sus normas técnicas mediante el Acuerdo de Reconocimiento Mutuo de la ASEAN (APMRA) para Productos Automotrices, construido en torno al reconocimiento de resultados de pruebas e inspección basados en 19 reglamentos de la UN ECE.

En 2026, la elaboración de normativa nacional también se centró en la digitalización del cumplimiento y en restricciones operativas. Singapur amplió el apoyo a la electrificación desde el lado de la demanda mediante el Heavy Vehicle Zero Emission Scheme (HVZES) a partir de enero de 2026 para vehículos pesados de mercancías y autobuses de más de 3.500 kg de MLW, y exigió el cumplimiento de la norma de ruido UN R51-03 Fase 2 para vehículos de carga de nueva matriculación a partir de abril de 2026. Vietnam también introdujo requisitos adicionales de importación y técnicos, incluido el uso reportado del sistema de ventanilla única nacional (VNSIS) para la predeclaración de camiones pesados y vehículos de propósito especial (72 horas antes de la llegada), lo que refuerza la importancia de la precisión documental y la preparación de los procesos fronterizos para operadores e importadores transfronterizos.

Análisis de la cadena de valor

La cadena de valor de vehículos comerciales de la ASEAN se estructura en torno a centros de fabricación regionales y el movimiento transfronterizo de piezas respaldado por las disposiciones del Área de Libre Comercio de la ASEAN. Tailandia sigue siendo una base clave de producción y exportación, mientras que Indonesia, Malasia, Vietnam y Filipinas amplían el ensamblaje localizado y, cada vez más, la actividad de componentes vinculada a la electrificación, a medida que los OEM y proveedores pasan de modelos de importación pura a un abastecimiento regionalizado y circulación CKD.

La homologación de tipo y la alineación de normas se están volviendo más operativas en toda la cadena. En noviembre de 2025, el Comité Automotriz de la ASEAN respaldó una guía para implementar el MRA de la ASEAN sobre Homologación de Tipo de Productos Automotrices (APMRA) a través del Comité Consultivo de la ASEAN para Normas y Calidad (ACCSQ), lo que apoya el uso compartido de resultados de pruebas y reduce el rediseño y las repeticiones de pruebas entre los estados miembros. Aguas abajo, las redes de distribución y servicio enfrentan limitaciones por la congestión portuaria, la capacidad limitada de RoRo especializado y procesos aduaneros desiguales, mientras que el avance hacia trenes motrices mixtos (ICE, híbrido, BEV) añade complejidad en la logística de entrada (baterías, gestión térmica, electrónica de potencia) y aumenta los requisitos de preparación del mercado de posventa para trenes motrices avanzados.

Panorama Competitivo

El mercado de vehículos comerciales de la ASEAN sigue siendo moderadamente concentrado. Los titulares japoneses Isuzu y Toyota han dominado durante mucho tiempo las redes de ensamblaje, aunque los crecientes subsidios a las baterías y las exenciones arancelarias erosionan ahora su poder de fijación de precios. Toyota reportó una caída de ventas del 26,2% en 2024 en Tailandia[4]"Comunicado de Resultados de Ventas 2024,", Toyota Motor Thailand, toyota.co.th, mientras que las entregas de camionetas de Isuzu cayeron un 21% interanual en abril de 2024, lo que subraya la presión sobre las carteras heredadas. Para recuperar impulso, Toyota y Daimler están fusionando las operaciones de Hino y Fuso en una única sociedad holding prevista para cotizar en bolsa en 2026, aunando la I+D para camiones de cero emisiones.

Los competidores chinos despliegan baterías rentables y plantas localizadas para ganar terreno, con BYD invirtiendo USD 486 millones en una instalación en Rayong y asegurando ya más de un tercio del segmento de camiones eléctricos de Tailandia. Foton marcó su millonésimo vehículo en el extranjero en Tailandia durante noviembre de 2024, señalando una escala que respalda agresivos programas de garantía y ofertas de financiación de flotas. Estos participantes explotan los privilegios de la Zona de Libre Comercio de la ASEAN para enrutar kits a través de las fronteras, acortando los plazos de entrega y elevando las tasas de localización que diluyen la ventaja de los titulares. Su ascenso impulsa la compresión de precios en el segmento comercial ligero, pero simultáneamente acelera la difusión tecnológica en el mercado de vehículos comerciales de la ASEAN en general.

Los actores europeos Daimler Truck, Volvo y Scania se concentran en tractores pesados de alto margen y pilotan corredores de hidrógeno que conectan Malasia y Singapur. La alianza de Daimler Truck con Toyota también tiene como objetivo fortalecer el poder de compra de sensores de conducción autónoma y celdas de batería. Los OEM indios Ashok Leyland y Tata Motors persiguen nichos de espacio en blanco combinando la fabricación por contrato en Tailandia con asociaciones emergentes de intercambio de baterías, aliviando así la ansiedad por la autonomía de las flotas de pymes. A nivel de distribución, los concesionarios amplían las unidades de servicio móvil y las plataformas de mantenimiento predictivo para defender la cuota de posventa a medida que las actualizaciones de software inalámbricas se convierten en estándar. Las empresas emergentes de arrendamiento fintech agrupan seguros basados en el uso y la monetización de créditos de carbono, intensificando la rotación competitiva al tiempo que reducen las barreras de entrada para los pequeños transportistas ansiosos por unirse al mercado de vehículos comerciales de la ASEAN.

Líderes de la Industria de Vehículos Comerciales de la ASEAN

Isuzu Motor Ltd

Toyota Motor Corporation

UD Trucks

Ford Motor Company

AB Volvo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las actualizaciones tecnológicas impulsadas por la regulación crean oportunidades a corto plazo en sistemas de seguridad, ingeniería de cumplimiento y paquetes de reacondicionamiento de flotas. Un catalizador clave es la implementación por el SCC de la ASEAN de una especificación técnica de importación para 2026 que exige contenido ADAS (incluidos AEB, LDW y ESC) para vehículos comerciales ligeros importados en nueve mercados de la ASEAN, con una ventana de transición, lo que impulsa a importadores y OEM a estandarizar conjuntos de sensores, validación y herramientas de servicio en toda la región.

La localización de la fabricación y los incentivos a la electrificación también abren nodos de inversión en toda la ASEAN para fabricantes de carrocerías locales, proveedores de componentes y soluciones de carga. Singapur activó el Heavy Vehicle Zero Emissions Scheme en enero de 2026, combinando incentivos por vehículo (S$40.000) con cofinanciación de cargadores (hasta S$30.000) hasta 2028, apoyando el despliegue controlado de vehículos pesados eléctricos e infraestructura de depósito en un entorno de alta utilización. Del lado de la oferta, la nueva capacidad regional ampliada, incluida Daimler Commercial Vehicles Manufacturing Indonesia (DCVMI) en Cikarang (5.000 unidades anuales, inaugurada en junio de 2025) y la planta de camiones de KIM LONG MOTORs en Hue, Vietnam (20.000 unidades anuales, inaugurada en marzo de 2026), refuerza el argumento a favor del abastecimiento localizado, los programas de adquisición de flotas y la distribución intra-ASEAN de plataformas y variantes de vehículos comerciales.

Desarrollos recientes del sector

- Mayo de 2026: PT Toyota Motor Manufacturing Indonesia (TMMIN) y CATL anunciaron una colaboración que incluye una inversión de aproximadamente 80 millones de USD para ampliar la capacidad local de producción de baterías para vehículos eléctricos en Indonesia. La medida apoya el abastecimiento local para vehículos electrificados y refuerza el papel de Indonesia en las cadenas de suministro regionales de baterías, lo que influye en la economía de adquisición de flotas comerciales eléctricas.

- Julio de 2025: Isuzu anunció una reestructuración de su suministro de productos para camiones de mediano y alto tonelaje, incluidos cambios en la asignación de producción dentro de su marco de cooperación estratégica más amplio. La medida se centra en la eficiencia de fabricación y la planificación de plataformas para los mercados asiáticos, con efectos en cadena para la disponibilidad de modelos y el soporte de piezas en el sudeste asiático.

- Julio de 2024: BYD inauguró su primera fábrica en el sudeste asiático en Rayong, Tailandia, respaldada por una inversión de 486 millones de USD. La producción local refuerza la competitividad de precios frente a las importaciones y acelera la disponibilidad regional de derivados de vehículos comerciales electrificados a través de las rutas comerciales de la ASEAN.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los vehículos comerciales vendidos en toda la ASEAN, contabilizado a nivel de país y luego consolidado en un total regional. Incluye vehículos comerciales ligeros, medianos y pesados, así como autobuses, en aplicaciones habituales en carretera como el transporte de mercancías y de pasajeros.

Exclusiones de alcance: excluimos los equipos todoterreno y la maquinaria agrícola o de construcción que no esté matriculada ni se venda como vehículo comercial de circulación en carretera.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Vehículos Comerciales Ligeros

- Vehículos Comerciales de Mediana Tonelada

- Vehículos Comerciales de Gran Tonelada

- Por Propulsión

- Motor de Combustión Interna

- Vehículo Eléctrico de Batería

- Vehículo Eléctrico Híbrido Enchufable

- Vehículo Eléctrico de Pila de Combustible

- Por Aplicación / Uso Final

- Logística y Entrega de Comercio Electrónico

- Construcción y Minería

- Agricultura y Silvicultura

- Transporte Público (Autobús y Autocar)

- Servicios Municipales y de Utilidades

- Por Configuración de Carrocería (NUEVO)

- Camión Rígido y Furgoneta

- Tractor con Semirremolque

- Autobús y Autocar

- Volquete y Basculante

- Refrigerado

- Por País

- Indonesia

- Tailandia

- Vietnam

- Malasia

- Filipinas

- Singapur

- Resto de los Países de la ASEAN

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de cada país de la ASEAN utilizando publicaciones oficiales de matriculación y ventas de vehículos, junto con estadísticas de transporte y carreteras. Las fuentes públicas utilizadas aquí incluyen publicaciones de la Secretaría de la ASEAN, oficinas nacionales de estadística, portales de ministerios de transporte y conjuntos de datos de comercio aduanero de vehículos y piezas. Estos insumos nos ayudan a entender la dependencia de las importaciones y hacia dónde probablemente se mueven los precios por mercado.

También revisamos informes anuales de empresas y presentaciones a inversores en busca de comentarios sobre envíos, combinación de productos y planes de capacidad, y luego cotejamos estas notas con prensa y actualizaciones de asociaciones de buena reputación. Para series temporales difíciles de encontrar, utilizamos suscripciones pagas selectivas para datos financieros y noticias de empresas, rastreadores de ventas de vehículos y parque circulante, y registros de importación y exportación a nivel de envío para conciliar volúmenes y las bandas de precios implícitas. Estos ejemplos no son exhaustivos, y nos basamos en referencias públicas e internas adicionales para completar la recopilación de datos, la validación y la resolución de preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se centra en validar cómo se distribuye la demanda entre los principales casos de uso, como la entrega de última milla, las flotas vinculadas a la construcción y el transporte de mercancías interurbano. También confirmamos cómo se mueven los precios según la clase de peso y el tren motriz. Hablamos con ejecutivos del lado de los OEM y distribuidores, operadores de flotas, participantes de arrendamiento y financiamiento, y partes interesadas de piezas y servicio en los centros de APAC dentro de la ASEAN, de modo que los supuestos sobre ciclos de reemplazo, plazos de entrega y carteras de pedidos puedan verificarse antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 13% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 20% | Gerentes: 51% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se elabora utilizando un enfoque descendente (top-down). Reconstruimos la demanda de vehículos comerciales a nivel de país a partir de las series de ventas nuevas y matriculaciones, y luego traducimos la demanda en valor utilizando bandas de precios de transacción típicas por clase. Una vez conformado el pool de demanda, lo cotejamos con aproximaciones ascendentes (bottom-up) selectivas, como el ASP muestreado por modelo multiplicado por las ventas unitarias estimadas, verificaciones del canal de distribuidores y una consolidación de sanidad utilizando una lista corta de patrones de compra de grandes flotas.

Los insumos utilizados en el modelo incluyen los recuentos de ventas y matriculaciones de vehículos nuevos, las divisiones por clase de peso bruto vehicular, la combinación diésel frente a electrificado, el comportamiento de reemplazo y desguace, y los indicadores macro estrechamente vinculados a la compra de flotas, como la producción de la construcción y la actividad de carga. Debido a que la variación de precios puede cambiar los totales rápidamente, aplicamos de forma consistente el momento de la moneda de cada país, y tratamos por separado el precio de los VE impulsado por incentivos donde es material. El pronóstico se ejecuta mediante análisis de escenarios respaldado por una regresión multivariante simple. La retroalimentación de expertos se utiliza para establecer límites realistas para la recuperación de ventas, la demanda impulsada por infraestructura y la adopción de trenes motrices. Cuando existen brechas de datos por país, utilizamos indicadores proxy y patrones de países vecinos más cercanos, y luego ajustamos mediante validación basada en entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza por capas, comenzando con el cotejo del valor modelado y los totales de unidades frente a señales independientes, como las tendencias de importación, los cambios de capacidad anunciados y la actividad de financiamiento, cuando está disponible. Cuando las variaciones son grandes, revisamos los principales motores, que suelen ser los supuestos de unidades, la combinación de clases o las bandas de precios aplicadas, y luego corregimos los insumos subyacentes.

Antes de la aprobación final, el trabajo se revisa en múltiples etapas de analistas, de modo que las cifras finales sigan el rastro lógico y no dependan de un único supuesto. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios de política, modificaciones en las normas de emisiones o movimientos bruscos de divisas. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban una visión actualizada alineada con los datos más recientes disponibles.

Estimación del mercado de vehículos comerciales de la ASEAN de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para vehículos comerciales de la ASEAN a menudo no coinciden porque el conjunto de vehículos contabilizado y la base de valor no son idénticos. Las diferencias también aparecen cuando un estudio utiliza el valor de envío y otro el valor minorista, o cuando los pronósticos se expresan desde años base diferentes y con distintos momentos de tipo de cambio.

Al rastrear las ventas unitarias por país con bandas de precios a nivel de clase y luego hacer que Mordor Intelligence actualice el momento cambiario y los incentivos para vehículos electrificados durante la validación, el modelo evita mezclar la demanda todoterreno y mantiene el total alineado con las compras de vehículos comerciales de circulación en carretera.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 47,13 mil millones de USD (2025) | |

| Consultora Global A | 42,30 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar una segmentación más amplia con categorías de aplicación mixtas, lo que puede alterar lo que se contabiliza como demanda de vehículos comerciales entre países. El punto de tipo de cambio y la base de precios no se indican claramente, lo que puede reducir el valor convertido en USD frente a un enfoque de promedio anual consistente. |

| Consultora Regional B | 45,00 mil millones de USD (2024) | Indica un valor actual redondeado y se apoya en narrativas de escenarios hasta 2030, pero la construcción de precios y los anclajes de unidades no se muestran en detalle. Cuando la conversión de unidades a valor no está vinculada a la combinación de clases de peso y a la variación de precios observada, los totales pueden agruparse alrededor de un punto medio simplificado. |

La tabla muestra que la mayor parte de la dispersión se explica por la selección del año base y por cómo se traducen los volúmenes de unidades en valor en USD entre países. Nuestro enfoque mantiene los pasos rastreables, de modo que los compradores puedan vincular los totales con las señales de unidades, la combinación de clases y la lógica de precios, y luego actualizar la misma estructura conforme llegan nuevos datos de matriculación y ventas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vehículos comerciales de la ASEAN?

El mercado está valorado en USD 49.890 millones en 2026 y se proyecta que alcance USD 66.330 millones para 2031.

¿Qué segmento tiene la mayor cuota del mercado de vehículos comerciales de la ASEAN?

Los vehículos comerciales ligeros lideran con una cuota del 55,70% en 2025, impulsados por el comercio electrónico y la demanda de entrega urbana.

¿A qué velocidad crecen los vehículos comerciales eléctricos en la ASEAN?

Se espera que los modelos eléctricos de batería registren una CAGR del 10,12% hasta 2031, convirtiéndolos en la categoría de propulsión de más rápido crecimiento.

¿Cómo afectarán las normativas de emisiones más estrictas al mercado?

Las regulaciones alineadas con Euro VI elevarán los costos de cumplimiento, lo que podría impulsar la consolidación a medida que los ensambladores más pequeños luchen por financiar las actualizaciones de tecnología limpia.

¿Cuáles son los principales desafíos para la electrificación de las flotas comerciales?

La infraestructura de carga limitada, el mayor costo inicial del vehículo y el soporte de posventa fragmentado ralentizan la adopción a pesar de los incentivos de política.

Última actualización de la página el: