Tamaño y Participación del Mercado Inmobiliario Residencial de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

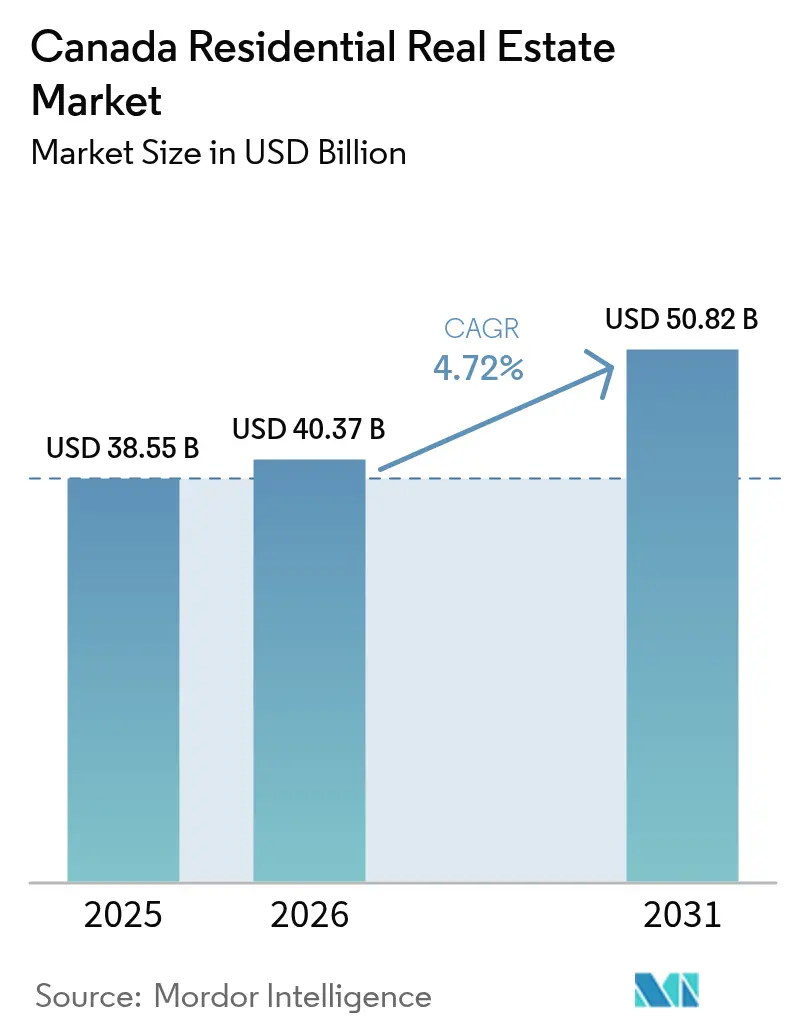

| Tamaño del mercado en el año base (2025) | 38.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 40.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario Residencial de Canadá por Mordor Intelligence

El tamaño del mercado inmobiliario residencial de Canadá en 2026 se estima en USD 40,37 mil millones, creciendo desde el valor de 2025 de USD 38,55 mil millones, con proyecciones para 2031 que muestran USD 50,82 mil millones, creciendo a una CAGR del 4,72% durante 2026-2031. Un aumento en la inmigración, combinado con financiamiento que favorece los desarrollos de alquiler de construcción específica, está elevando la demanda más rápido que la nueva oferta en varias provincias. Los métodos de construcción basados en tecnología, como los edificios medianos modulares y de madera maciza, están acortando los tiempos de construcción, mientras que los inversores institucionales canalizan más capital hacia formatos de alquiler para asegurar flujos de caja estables. Alberta está captando migrantes que no pueden costear Ontario y Columbia Británica, y los cambios regulatorios —principalmente posibles ajustes a la prueba de estrés hipotecario— podrían ampliar el acceso a hipotecas y revitalizar la actividad de compra. La inflación continua de costos en materiales, mano de obra y seguros modera las ganancias a corto plazo, aunque los grandes actores están contrarrestando esto mediante economías de escala y herramientas digitales de gestión de propiedades.

Conclusiones Clave del Informe

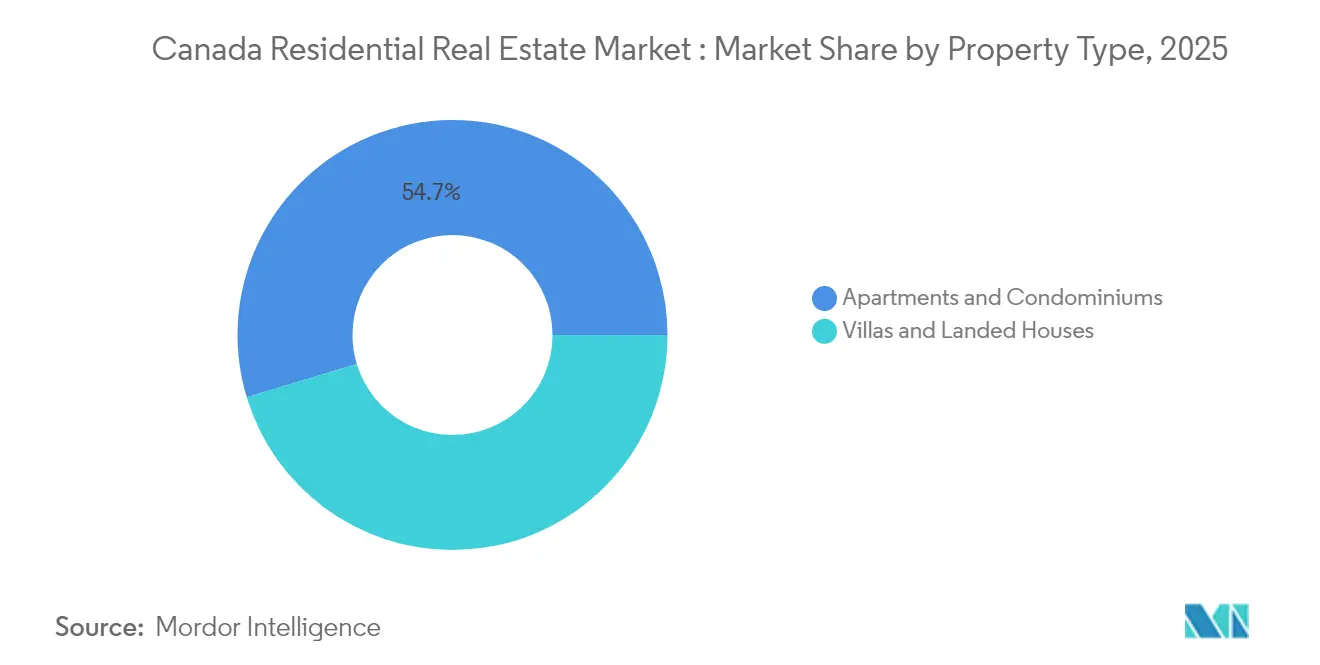

- Por tipo de propiedad, los apartamentos y condominios lideraron con una participación de ingresos del 54,68% del mercado inmobiliario residencial de Canadá en 2025; los apartamentos y condominios registraron el crecimiento más rápido con una CAGR del 4,93% hasta 2031.

- Por banda de precio, los activos de mercado medio representaron el 51,34% de la participación del mercado inmobiliario residencial de Canadá en 2025, mientras que se proyecta que el segmento asequible se expanda a una CAGR del 5,02% hasta 2031.

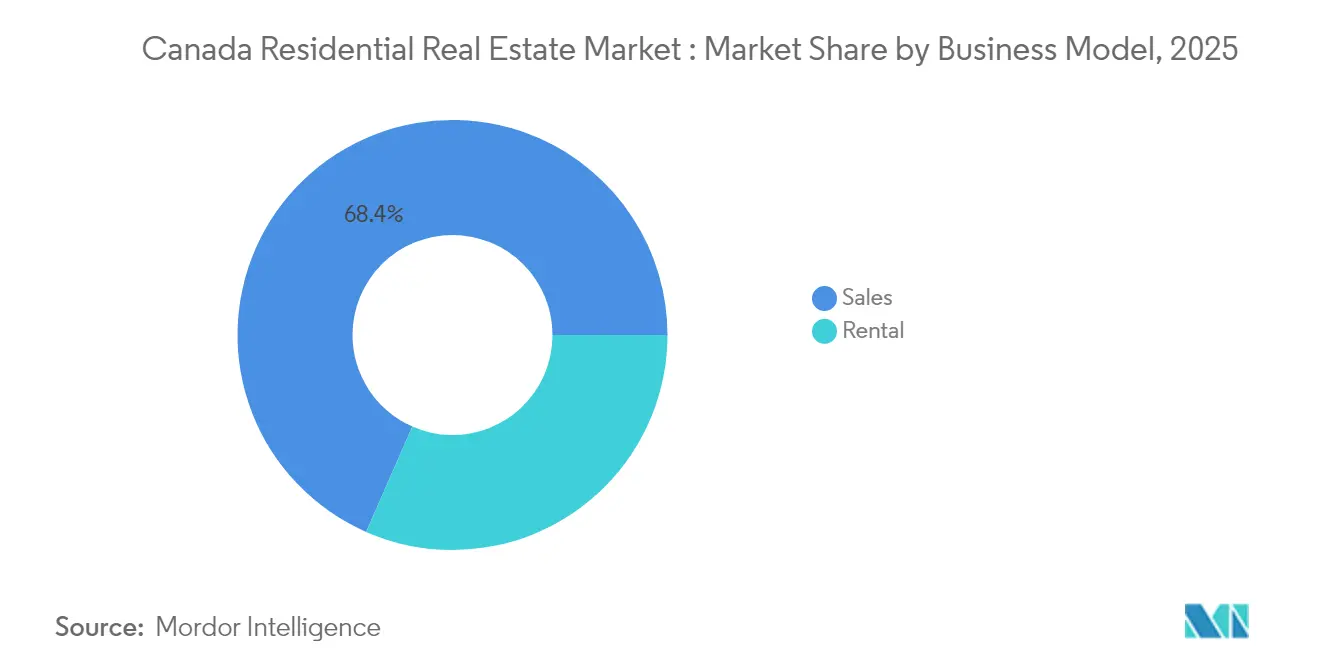

- Por modelo de negocio, las transacciones de ventas capturaron el 68,42% del tamaño del mercado inmobiliario residencial de Canadá en 2025; el modelo de alquiler muestra el mayor impulso con una CAGR proyectada del 5,08% hasta 2031.

- Por modalidad de venta, el mercado secundario representó el 71,35% del mercado inmobiliario residencial de Canadá en 2025, mientras que las ventas primarias de nuevas construcciones están proyectadas para crecer a una CAGR del 4,95%.

- Por provincia, Ontario dominó con el 35,58% del tamaño del mercado inmobiliario residencial de Canadá en 2025; Alberta es la provincia de más rápido crecimiento con una CAGR del 5,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario Residencial de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Formación de hogares impulsada por la inmigración que supera la oferta | +1.2% | Ontario y Columbia Británica; desbordamiento hacia Alberta | Mediano plazo (2-4 años) |

| Financiamiento federal y provincial para alquileres de construcción específica | +0.8% | Nacional; mayor en los principales centros urbanos | Largo plazo (≥4 años) |

| Rezonificación orientada al transporte que libera reservas de suelo urbano | +0.7% | Ontario y Columbia Británica | Largo plazo (≥4 años) |

| Edificios medianos modulares y de madera maciza que comprimen los ciclos de construcción | +0.6% | Nacional; adopción temprana en Ontario y Columbia Británica | Mediano plazo (2-4 años) |

| Cambio institucional hacia carteras de alquiler de viviendas unifamiliares | +0.5% | Nacional; enfoque en mercados de crecimiento | Largo plazo (≥4 años) |

| Incentivos de financiamiento verde de la CMHC para multifamiliares de cero emisiones netas | +0.4% | Nacional; más fuerte en provincias con políticas medioambientales progresistas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Formación de hogares impulsada por la inmigración que supera la oferta

La población de Canadá superó los 40 millones en 2024, y los recién llegados continúan impulsando la formación anual de hogares más allá del ritmo de construcción actual, especialmente en Ontario y Columbia Británica. La demanda creciente se extiende hacia Alberta, ya que 18.400 trabajadores jóvenes se relocalizaron allí en 2024, aliviando —aunque sin eliminar— la presión sobre las principales ciudades de destino tradicionales. Aunque las recientes restricciones a los residentes temporales reducen modestamente los flujos de entrada, el objetivo federal de 485.000 residentes permanentes en 2025 sustenta una demanda sostenida. Este impulso demográfico está reforzando el potencial alcista de los precios y atrayendo capital institucional que busca una cobertura contra la inflación. Al mismo tiempo, las brechas de asequibilidad se amplían, lo que lleva al gobierno a otorgar subsidios dirigidos a compradores de primera vivienda.

Financiamiento federal y provincial para alquileres de construcción específica

El Programa de Préstamos para la Construcción de Apartamentos de Ottawa, por USD 15 mil millones, y el Fondo Acelerador de Vivienda, por USD 4,4 mil millones, aumentan colectivamente el acceso al capital y aceleran las aprobaciones municipales[1]Canada Mortgage and Housing Corporation, "Fondo Acelerador de Vivienda: Detalles del Programa," Canada Mortgage and Housing Corporation, cmhc-schl.gc.ca. La acción provincial amplifica los resultados: el paquete de incentivos de Quebec impulsó los inicios de viviendas de alquiler un 30% en 2024. Estos programas del lado de la oferta van más allá de los subsidios anteriores del lado de la demanda, lo que lleva a los desarrolladores a orientarse hacia los ingresos por alquiler a largo plazo en lugar de las ventas únicas. El cambio estructural es visible en que el 35% de las terminaciones son ahora alquileres de construcción específica, la proporción más alta desde 1992.

Edificios medianos modulares y de madera maciza que comprimen los ciclos de construcción

El programa Build Canada Homes destina USD 25 mil millones para acelerar la vivienda de fabricación en fábrica, con el objetivo de producir 500.000 nuevas viviendas al año. Los códigos de construcción actualizados permiten estructuras de madera maciza de 18 pisos, y los primeros adoptantes en Ontario y Columbia Británica reportan tiempos de construcción un 50% más rápidos y ahorros de costos del 20% en comparación con las alternativas de concreto. Más allá de la velocidad, la prefabricación aborda las limitaciones de mano de obra y reduce el carbono incorporado, posicionando los proyectos modulares para tasas de financiamiento verde preferenciales de la CMHC.

Cambio institucional hacia carteras de alquiler de viviendas unifamiliares

La privatización de Tricon Residential por parte de Blackstone Real Estate subraya el creciente apetito por los alquileres de viviendas unifamiliares triconresidential.com. Las subdivisiones de construcción específica diseñadas para el alquiler están escalando porque equilibran la demanda de viviendas independientes con los costos de propiedad inasequibles. Los fondos de pensiones y las aseguradoras favorecen los flujos de caja predecibles y el riesgo limitado de rotación asociados con estos activos, combinándolos a menudo con plataformas de gestión profesionalizada para lograr eficiencias operativas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de costos de construcción por escasez de mano de obra calificada | -0.9% | Nacional; aguda en los núcleos urbanos | Corto plazo (≤2 años) |

| Endurecimiento de la prueba de estrés hipotecario de la OSFI | -0.6% | Nacional; mayor en los mercados de precios elevados | Mediano plazo (2-4 años) |

| Escalada de cargos por desarrollo municipal (Área Metropolitana de Toronto) | -0.3% | Área Metropolitana de Toronto | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros en condominios de gran altura (Columbia Británica) | -0.1% | Mercados urbanos de Columbia Británica | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Inflación de costos de construcción por escasez de mano de obra calificada

Los costos de construcción están un 51% por encima de los niveles previos a la pandemia, erosionando los análisis de rentabilidad y forzando extensiones de cronograma. Las jubilaciones superan las incorporaciones de aprendices, y las políticas de inmigración aún priorizan el talento basado en el conocimiento en lugar de los oficios. En respuesta, Ottawa introdujo préstamos de construcción asegurados a 55 años, pero los desarrolladores en Ontario y Columbia Británica siguen citando la escasez de mano de obra como su mayor barrera para iniciar obras. Alberta se beneficia de una fuerza laboral más móvil que modera los aumentos salariales, aunque las cadenas de suministro nacionales de acero y vidriería siguen siendo ajustadas, manteniendo elevados los costos de materiales.

Endurecimiento de la prueba de estrés hipotecario de la OSFI

El regulador continúa aplicando el mayor entre la tasa contractual más 2 puntos porcentuales o el 5,25% como tasa de calificación. Si bien las tasas comenzaron a ceder a principios de 2025, el umbral de calificación aún deja fuera a muchos compradores de primera vivienda. Los límites propuestos de préstamo sobre ingresos podrían restringir aún más las carteras de los prestamistas, especialmente en Toronto y Vancouver, donde los montos hipotecarios promedio superan seis veces el ingreso del hogar. Aunque la OSFI señaló que podría eliminar la prueba para hipotecas no aseguradas a finales de 2025, cualquier endurecimiento provisional podría ralentizar la velocidad de las operaciones y desviar la demanda hacia los alquileres[2]Oficina del Superintendente de Instituciones Financieras, "Prácticas y Procedimientos de Suscripción de Hipotecas Residenciales," Oficina del Superintendente de Instituciones Financieras, osfi-bsif.gc.ca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Los Apartamentos y Condominios lideraron la Estrategia de Densidad

Los apartamentos representan el 54,68% del mercado inmobiliario residencial de Canadá en 2025 y se prevé que registren una CAGR del 4,93% hasta 2031. Los desarrolladores se inclinan por los multifamiliares porque la deuda asegurada de la CMHC reduce los requisitos de capital, mientras que la rezonificación municipal que se aleja de la exclusividad unifamiliar favorece los formatos de mayor densidad.

El fuerte apetito institucional ancla esta tendencia. Los fondos de inversión inmobiliaria persiguen alquileres de construcción específica que cumplen con los mandatos ESG y se ajustan a los pasivos de larga duración. Los sistemas de construcción modular y de madera maciza acortan los ciclos de entrega, compensando parcialmente la inflación del precio del suelo en los mercados principales. Los constructores de viviendas independientes se concentran en los suburbios periféricos donde los costos del suelo siguen siendo manejables, pero la propuesta de valor descansa en la tolerancia al desplazamiento y en menos opciones de transporte público.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: La Vivienda Asequible se Acelera

Las unidades de mercado medio representaron el 51,34% de la participación del mercado inmobiliario residencial de Canadá en 2025, aunque se proyecta que la vivienda asequible sea el segmento de más rápido crecimiento con una CAGR del 5,02%. La política gubernamental ahora vincula las subvenciones de infraestructura al progreso municipal en materia de asequibilidad, impulsando a las ciudades a agilizar las aprobaciones para alquileres por debajo del mercado.

Los desarrolladores obtienen exenciones fiscales y bonificaciones de densidad al designar entre el 20% y el 30% de las unidades como asequibles, mejorando los rendimientos combinados del proyecto. Los inversores institucionales, conscientes de los mandatos de impacto social, ven la vivienda asequible como una cobertura contra las recesiones cíclicas porque las listas de espera proporcionan una ocupación duradera. Los productos de lujo siguen atrayendo a compradores extranjeros en áreas de nicho, pero los impuestos de transferencia más altos y los gravámenes por vacancia limitan el impulso especulativo.

Por Modelo de Negocio: El Impulso del Alquiler se Consolida

Las ventas se mantuvieron como mayoría con el 68,42% del mercado inmobiliario residencial de Canadá en 2025, pero los alquileres superarán ese ritmo con una CAGR del 5,08%. El financiamiento de construcción al 95% del costo de la CMHC reduce drásticamente las necesidades de capital para los desarrollos de alquiler, impulsando a los constructores comerciales a retener los activos completados.

Los fondos de pensiones priorizan los flujos de caja estabilizados, y los fondos de inversión inmobiliaria crecen mediante acuerdos de compra anticipada que reducen el riesgo de salida para los desarrolladores. El fuerte crecimiento de los alquileres —un 7,4% a nivel nacional en 2024— respalda los índices de cobertura incluso en medio de la inflación de costos. Las aspiraciones de propiedad de vivienda se están moderando a medida que los prestatarios tienen dificultades para superar los umbrales de la prueba de estrés, redirigiendo la demanda hacia comunidades de alquiler bien equipadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Venta: El Mercado Primario Reduce la Brecha de Inventario

Las transacciones secundarias representaron el 71,35% del mercado inmobiliario residencial de Canadá en 2025, pero las ventas primarias de nuevas construcciones crecerán a una CAGR del 4,95% a medida que los programas para compradores de primera vivienda favorezcan las viviendas recién terminadas.

La política federal ahora permite amortizaciones aseguradas a 30 años para compras de nuevas construcciones, reduciendo los pagos mensuales. Los desarrolladores aprovechan plataformas de marketing avanzadas y recorridos virtuales para prevender unidades con mayor anticipación, facilitando el financiamiento de la construcción. Los códigos de eficiencia energética otorgan a las nuevas construcciones una ventaja en costos operativos sobre el parque inmobiliario más antiguo, inclinando a los compradores conscientes de los costos hacia el mercado primario a pesar de los precios de lista más elevados.

Análisis Geográfico

Ontario representó el 35,58% del mercado inmobiliario residencial de Canadá en 2025. Los cargos por desarrollo en el Área Metropolitana de Toronto, que promedian USD 165.000 por unidad de condominio, limitan la viabilidad y alargan los plazos, desplazando parte de la actividad hacia los municipios circundantes. La inmigración mantiene alta la formación neta de hogares, pero los desafíos de asequibilidad sostienen el auge del alquiler y suprimen la tasa de propiedad.

Columbia Británica se estabiliza tras implementar la rezonificación orientada al transporte y los impuestos a compradores extranjeros. La eliminación de Vancouver de las normas mínimas de estacionamiento cerca del transporte rápido permite una mayor densificación, aunque las primas de seguros para edificios de gran altura continúan elevando los gastos operativos. Las aprobaciones de madera maciza para torres de 18 pisos reducen los costos estructurales y la huella de carbono, posicionando a la provincia como un laboratorio para el desarrollo verde de próxima generación.

Alberta registra el crecimiento más rápido con una CAGR del 5,08% hasta 2031. El precio de referencia de Calgary de USD 591.100 sigue siendo accesible en comparación con Toronto y Vancouver, y los superávits presupuestarios provinciales financian expansiones de infraestructura que atraen a los migrantes. Edmonton se beneficia de un aumento de población del 4,8% a principios de 2024, lo que se traduce en una mayor absorción tanto de ventas como de alquileres.

Quebec disfruta de un renovado impulso, ya que los precios medios de las viviendas unifamiliares cercanos a USD 450.000 mantienen la propiedad al alcance de los compradores locales. Un portal de permisos en línea simplificado lanzado en 2024 redujo los tiempos de aprobación promedio en 30 días, reduciendo los costos de mantenimiento. Los alquileres de construcción específica dominan los nuevos inicios en Montreal, ya que el capital institucional apunta a rendimientos estables respaldados por arrendamientos a largo plazo.

El Canadá Atlántico y los mercados de las praderas más pequeños experimentan flujos constantes de graduados internacionales y trabajadores remotos. Los precios de entrada más bajos compensan los mercados laborales más delgados, mientras que los modestos proyectos de construcción protegen contra el exceso de oferta. Sin embargo, la capacidad limitada de los contratistas podría ralentizar la entrega de proyectos multifamiliares más grandes a menos que los programas de formación provinciales amplíen la fuerza laboral de oficios.

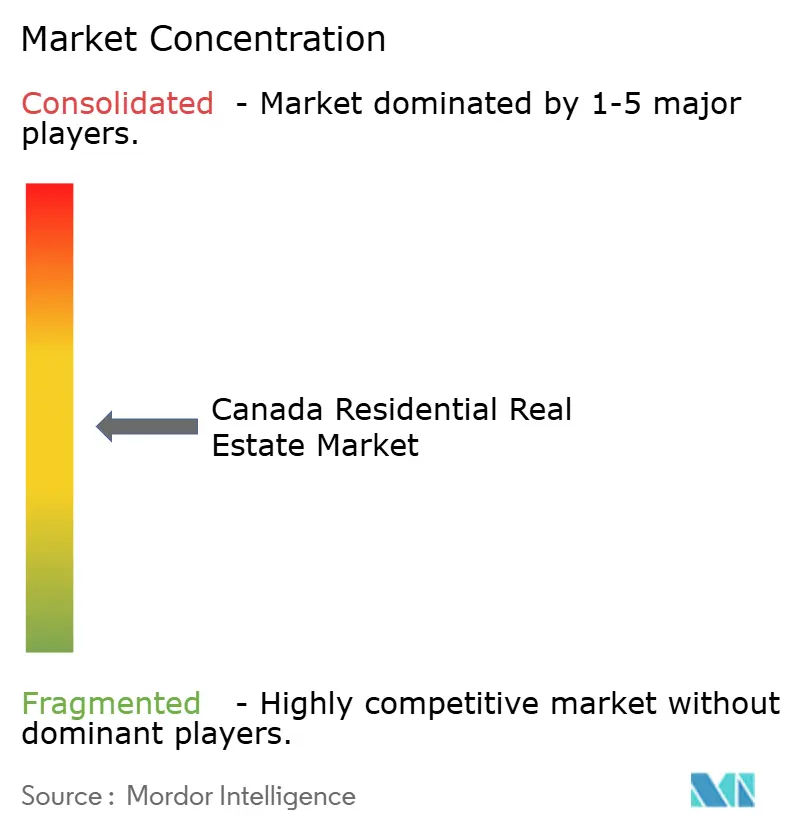

Panorama Competitivo

El mercado inmobiliario residencial de Canadá exhibe una fragmentación moderada. Los actores líderes —Brookfield Asset Management, CAPREIT, Tridel Group, First Capital REIT y Minto Apartment REIT— impulsan el mercado con sus operaciones estratégicas. Brookfield navega hábilmente los ciclos del mercado utilizando fondos de capital globales para desarrollar comunidades de planificación integral que integran armoniosamente oficinas, comercio minorista y torres de alquiler. CAPREIT, por su parte, enfatiza el reciclaje de activos vendiendo propiedades suburbanas no estratégicas y reinvirtiendo los ingresos en nuevos proyectos de alquiler asequible, con el apoyo de la CMHC.

La tecnología es un diferenciador clave. Tridel implementa componentes modulares fuera del sitio para reducir un 15% los cronogramas de construcción en el Área Metropolitana de Toronto. First Capital utiliza gemelos digitales para el mantenimiento predictivo, extendiendo la vida útil de los activos y optimizando el momento del gasto de capital. Minto pilotea sistemas de gestión energética habilitados por el Internet de las Cosas que reducen los costos de servicios públicos hasta un 18%, alineándose con las preferencias ESG de los inquilinos.

La consolidación está fortaleciendo el poder de compra en sectores de nicho. La adquisición de Alignvest Student Housing por parte de Forum REIIF por USD 1.690 millones crea la mayor cartera estudiantil de propiedad privada del país, posicionando al grupo para negociar acuerdos de servicios en bloque y derechos de arrendamiento entre mercados. La privatización de Tricon Residential por parte de Blackstone señala una apuesta por el crecimiento secular de los alquileres de viviendas unifamiliares. Los desarrolladores regionales de tamaño mediano responden formando empresas conjuntas para compartir riesgos y acceder a deuda institucional más barata.

Líderes de la Industria Inmobiliaria Residencial de Canadá

Brookfield Asset Management

CAPREIT

Tridel Group

Mattamy Homes

QuadReal Property Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Minto Apartment REIT reportó un aumento interanual del 5,3% en el alquiler mensual promedio y un valor liquidativo por unidad de USD 22,73.

- Abril de 2025: El gobierno federal lanzó el programa Build Canada Homes por USD 25 mil millones para financiar viviendas de fabricación en fábrica.

- Marzo de 2025: CAPREIT aumentó su distribución mensual, subrayando la resiliencia del flujo de caja.

- Febrero de 2025: First Capital REIT registró un crecimiento del 4,4% en el Ingreso Operativo Neto de Propiedades Equivalentes y un aumento del 3% en la distribución.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado inmobiliario residencial canadiense como el valor anual de viviendas de nueva construcción y de reventa, apartamentos, condominios, casas unifamiliares, casas adosadas y alquileres de construcción específica registrados al precio final de la transacción. Los ingresos por arrendamiento se convierten a un valor anualizado, de modo que la actividad de ventas y alquileres se sitúa en una base comparable. Según Mordor Intelligence, esto produjo un tamaño de mercado de USD 38.55 mil millones en 2025.

Exclusión del alcance: la acumulación de terrenos pura, los dormitorios estudiantiles, los apartamentos con servicios y los pisos comerciales de uso mixto quedan fuera del cálculo.

Descripción general de la segmentación

- Por Tipo de Propiedad

- Apartamentos y Condominios

- Villas y Casas en Terreno

- Por Banda de Precio

- Asequible

- Mercado Medio

- Lujo

- Por Modalidad de Venta

- Primaria

- Secundaria

- Por Modelo de Negocio

- Ventas

- Alquiler

- Por Región (Provincia)

- Ontario

- Quebec

- Columbia Británica

- Alberta

- Resto de Canadá

Metodología de investigación detallada y validación de datos

Investigación primaria

Para cubrir las brechas de datos, entrevistamos a promotores inmobiliarios, gerentes de corretaje y asesores hipotecarios en Ontario, Columbia Británica, Quebec, Alberta y las provincias del Atlántico. Las conversaciones se centraron en la velocidad de las operaciones, las estructuras de incentivos y la absorción esperada, mientras que una encuesta en línea a inquilinos informó los supuestos de vacancia y crecimiento del alquiler. Los hallazgos confirmaron los resultados del análisis documental y orientaron los ajustes a nivel provincial.

Investigación documental

En primer lugar, los analistas de Mordor mapearon las señales de oferta, demanda y precios a partir de fuentes abiertas, como las tablas de permisos de construcción e inicios de vivienda de Statistics Canada, los archivos de terminaciones y vacancia de la Canadian Mortgage and Housing Corporation, los índices de precios mensuales de la Canadian Real Estate Association, y las estadísticas de flujo de entrada de Immigration, Refugees and Citizenship Canada. Los umbrales de préstamo y prueba de estrés de la Office of the Superintendent of Financial Institutions y las trayectorias de tasas de política del Bank of Canada nos ayudaron a evaluar las variaciones en la asequibilidad. Los archivos de empresas consultados a través de D&B Hoovers y los archivos de noticias en Dow Jones Factiva ofrecieron información sobre la cartera de proyectos de promotores y las transacciones. Estas fuentes ilustran la base de evidencia; se consultaron muchas referencias adicionales según fue necesario para aclaraciones y verificaciones cruzadas.

Dimensionamiento y previsión del mercado

Un modelo híbrido de arriba hacia abajo y de abajo hacia arriba sustenta las cifras. Comenzamos con las terminaciones de inicios de vivienda a nivel provincial más las transacciones de reventa, multiplicadas por los precios de venta promedio de CREA y los feeds de MLS, reconstruyendo así el valor anual del mercado. La validación de abajo hacia arriba utilizó los ingresos de promotores muestreados y consolidaciones del parque de alquiler para ajustar los totales. Los insumos clave incluyen los inicios de vivienda trimestrales, el precio promedio de reventa, la vacancia de alquiler, la inmigración neta y las tasas hipotecarias fijas a cinco años, cada uno proyectado mediante una regresión multivariante que captura su influencia combinada. El análisis de escenarios sometió el pronóstico a pruebas de estrés frente a shocks de tasas o una inmigración más lenta. Donde los recuentos de transacciones eran parciales, los pesos unitarios se asignaron siguiendo patrones históricos de participación.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por dos revisiones de analistas, verificaciones de varianza frente a métricas independientes y un ciclo de recontacto con respondentes seleccionados para detectar anomalías. El informe se actualiza cada doce meses, con actualizaciones fuera de ciclo activadas por cambios materiales en políticas o tasas. Una revisión de validación final se realiza justo antes de la publicación, para que los clientes reciban la perspectiva más reciente.

Por qué la línea de base del mercado inmobiliario residencial de Canadá de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas mezclan valoraciones de activos en stock, diferentes tipos de operaciones o tipos de cambio desactualizados. Mordor estrecha el enfoque a las transacciones anuales observables, actualiza el archivo anualmente y ancla los precios a datos verificados de MLS, lo que mantiene nuestra línea de base estable pero receptiva.

Los principales factores de brecha incluyen: algunos estudios incorporan pisos comerciales de uso mixto en los totales, otros inflan el valor contando el parque acumulado de viviendas, y algunos se basan en amplias ratios macroeconómicas con validación de campo limitada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 38.55 B (2025) | Mordor Intelligence | - |

| USD 59.3 B (2023) | Portal de información del sector A | Incluye el costo del terreno y todas las provincias sin alineación de divisas por fecha de transacción |

| USD 143.2 B (2023) | Consultora regional B | Agrega uso mixto comercial y aplica el inventario de listados en lugar de las operaciones cerradas |

| CAD 1.2 T (2025) | Market Analytics C | Mide el parque total de activos residenciales, no la rotación anual del mercado |

Estas comparaciones muestran que, una vez eliminadas la expansión del alcance y las diferencias en los métodos de valoración, el enfoque disciplinado y actualizado anualmente de Mordor ofrece una línea de base equilibrada que los responsables de la toma de decisiones pueden seguir y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado inmobiliario canadiense?

El mercado fue valorado en USD 40,37 mil millones en 2026 y se proyecta que alcance USD 50,82 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado inmobiliario canadiense?

Los alquileres de construcción específica lideran con una CAGR del 5,08% gracias a los programas de préstamos de la CMHC y los flujos de capital institucional.

¿Por qué Alberta es la provincia de más rápido crecimiento?

La asequibilidad de la vivienda, la diversificación del empleo y la migración neta positiva impulsan la perspectiva de CAGR del 5,08% de Alberta.

¿Qué cambio regulatorio podría afectar más a los compradores en 2025?

La posible eliminación por parte de la OSFI de la prueba de estrés hipotecario para préstamos no asegurados podría ampliar la capacidad de endeudamiento a finales de 2025.

Última actualización de la página el: