Tamaño y Participación del Mercado de Inmunoterapia Basada en Células

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.83% CAGR |

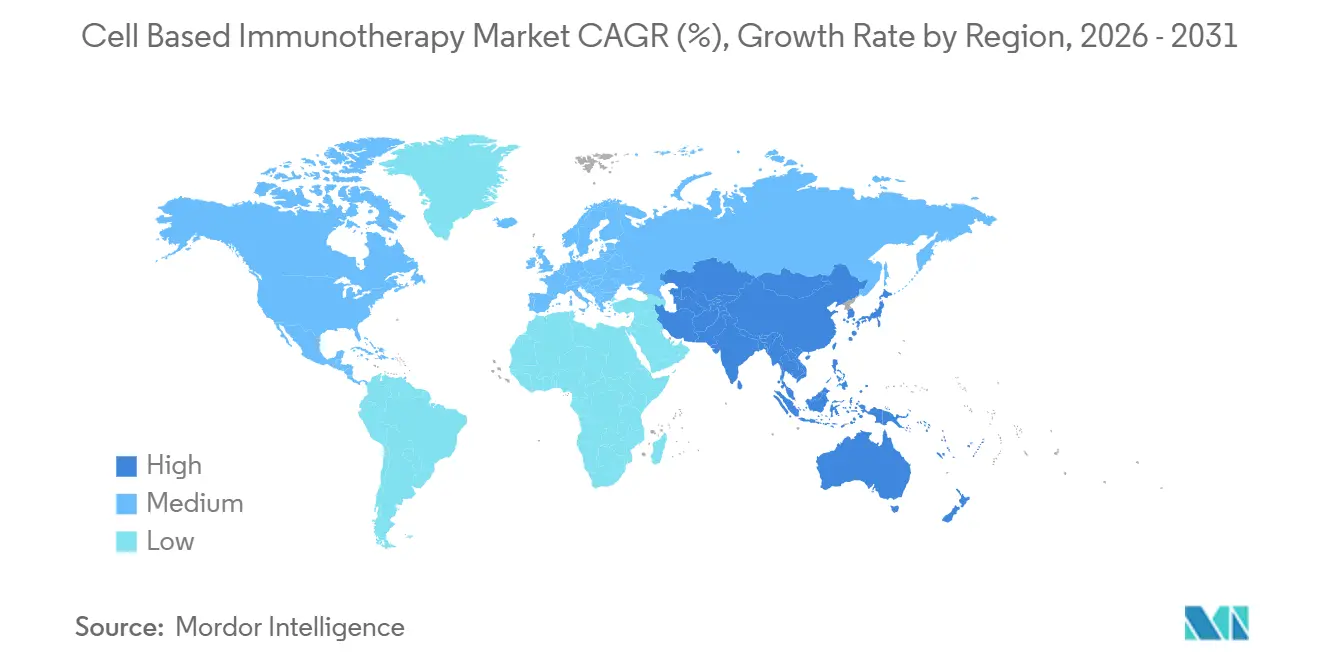

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmunoterapia Basada en Células por Mordor Intelligence

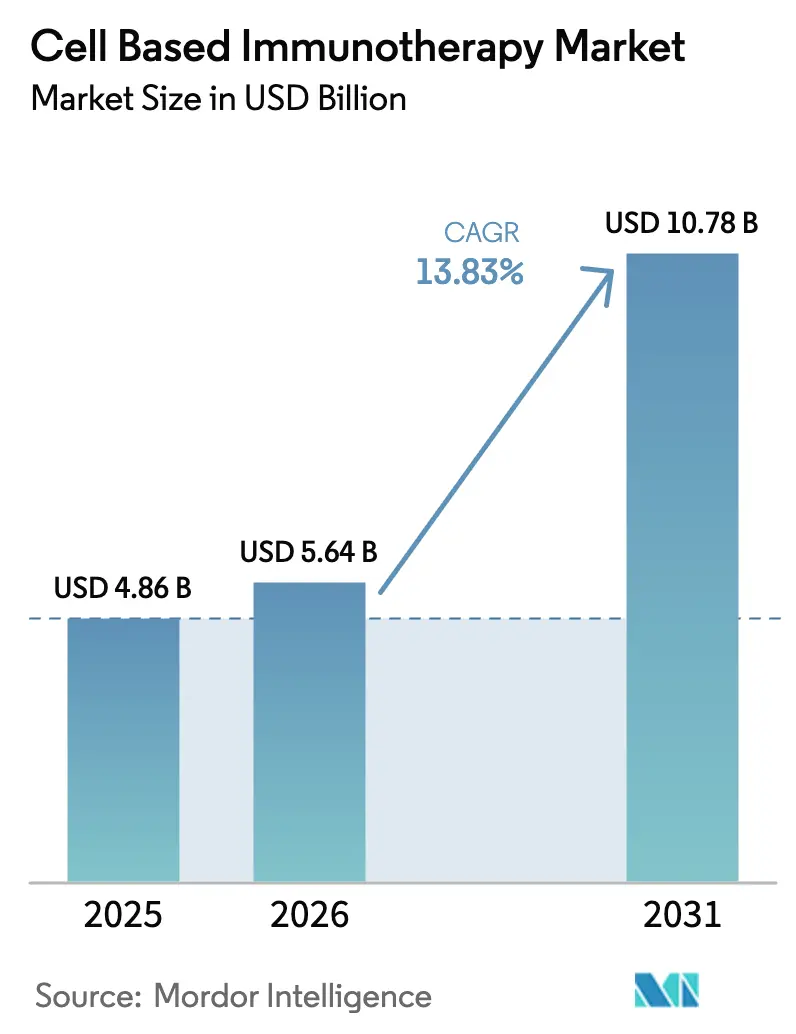

Se espera que el tamaño del Mercado de Inmunoterapia Basada en Células aumente de USD 4,86 mil millones en 2025 a USD 5,64 mil millones en 2026 y alcance USD 10,78 mil millones en 2031, creciendo a una CAGR del 13,83% durante 2026-2031.

Las rápidas expansiones de indicaciones hacia entornos de segunda línea, los marcos de reembolso en expansión y las continuas ampliaciones de capacidad de las grandes farmacéuticas están reposicionando las células inmunitarias modificadas de opciones de rescate a estándares de atención de líneas más tempranas. Las franquicias autólogas aún dominan los volúmenes, aunque los programas alogénicos listos para usar se están acelerando gracias a las ediciones CRISPR que eliminan el riesgo de enfermedad de injerto contra huésped y reducen los tiempos de fabricación. La convergencia tecnológica en edición génica, ingeniería de vectores virales y microfábricas en el punto de atención está comprimiendo el ciclo de vena a vena, mientras que los contratos basados en resultados están reduciendo el riesgo de adopción por parte de los pagadores. Mientras tanto, los nuevos participantes están utilizando la administración in vivo y plataformas de células asesinas naturales para abrir oportunidades en tumores sólidos que las plataformas CAR-T establecidas aún no han logrado capturar.

Conclusiones Clave del Informe

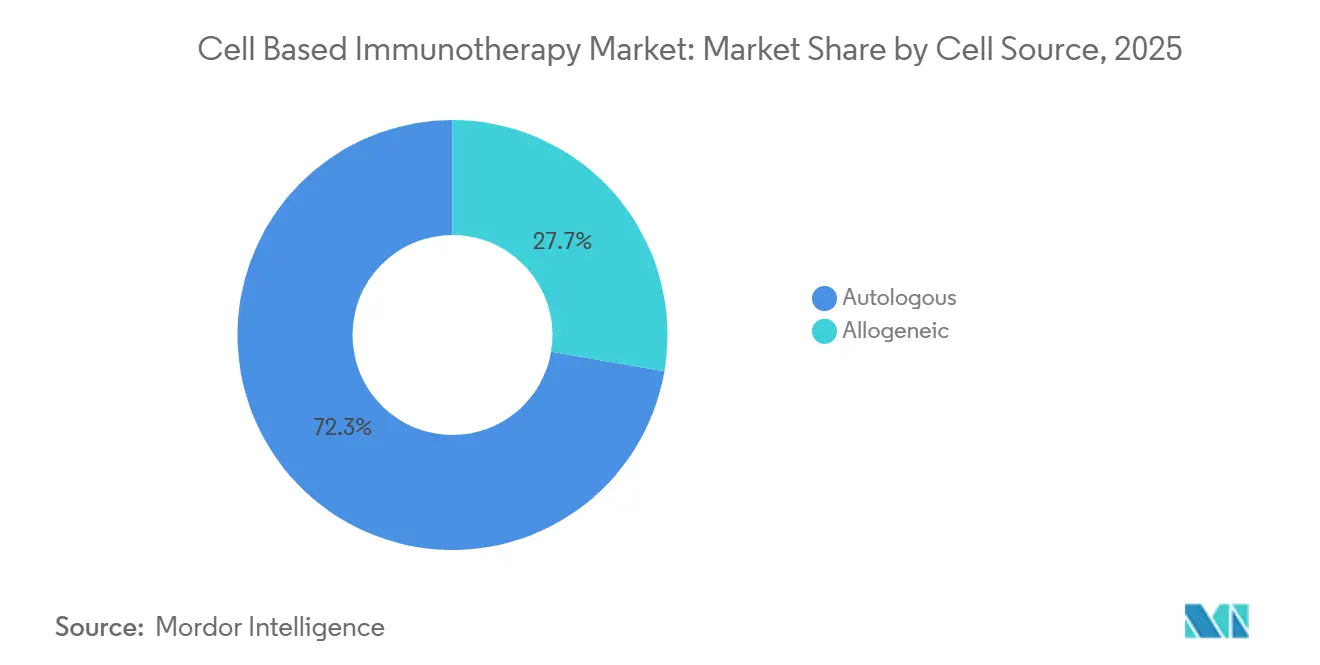

- Por fuente celular, las terapias autólogas representaron el 72,31% de la participación del mercado de inmunoterapia basada en células en 2025, mientras que los constructos alogénicos tienen previsto expandirse a una CAGR del 14,14% hasta 2031.

- Por tipo celular, los productos CAR-T representaron el 64,73% de los ingresos en 2025, mientras que las plataformas CAR-NK están preparadas para el crecimiento más rápido, con una CAGR del 15,07% de 2026 a 2031.

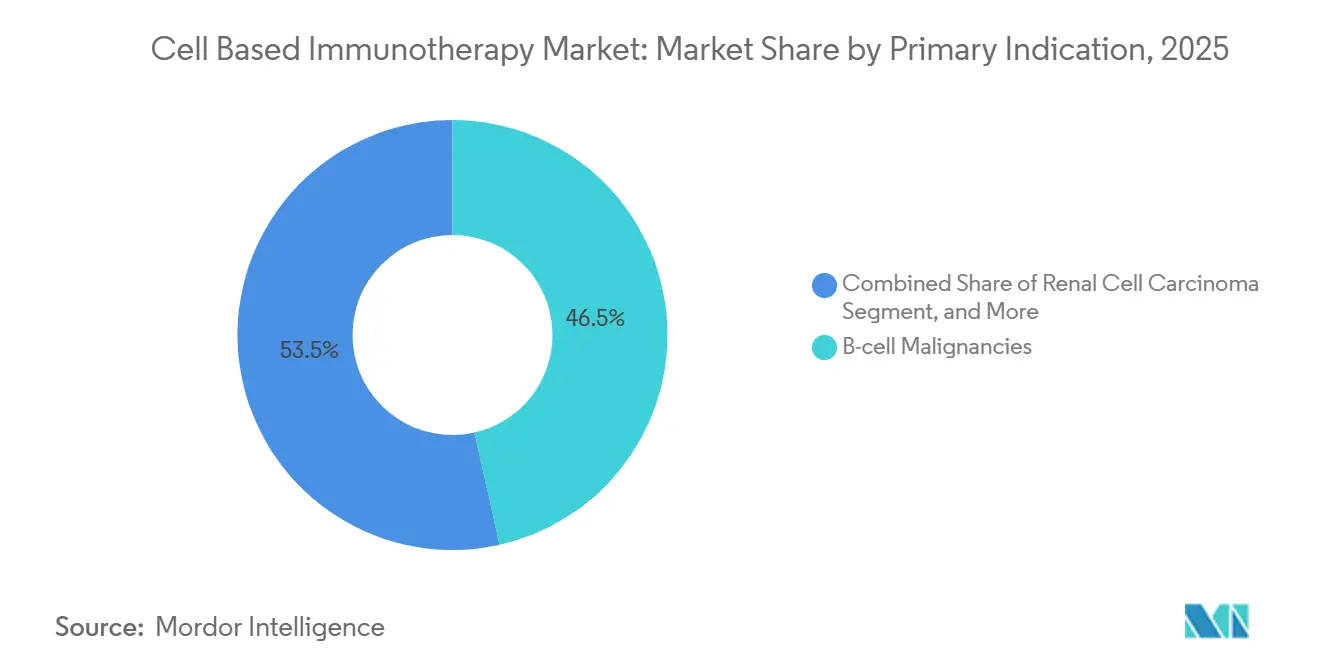

- Por indicación primaria, las neoplasias de células B representaron el 46,48% de los ingresos de 2025; se espera que el carcinoma de células renales registre la CAGR más rápida del 12,36% durante el período de previsión.

- Por usuario final, los hospitales atendieron al 71,46% de los pacientes en 2025, mientras que los centros oncológicos especializados representaron la CAGR de mayor crecimiento del 17,84% hasta 2031.

- Por geografía, América del Norte representó el 44,26% de los ingresos en 2025, y se espera que la región Asia-Pacífico experimente una CAGR del 16,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inmunoterapia Basada en Células

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia del Cáncer y Aprobaciones de Uso en Líneas Más Tempranas | +3.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Avances Rápidos en Edición Génica e Ingeniería de Vectores Virales | +2.8% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Expansión de los Marcos de Reembolso para Lanzamientos Comerciales de CAR-T | +2.5% | América del Norte, Europa Occidental, CCG, Brasil | Mediano plazo (2-4 años) |

| Fusiones y Adquisiciones de Grandes Farmacéuticas, Acuerdos de Licencia y Ampliaciones de Capacidad | +2.1% | Global | Corto plazo (≤ 2 años) |

| Microfábricas en el Punto de Atención que Reducen el Tiempo del Ciclo de Vena a Vena | +1.9% | América del Norte, con extensión a la UE y APAC | Mediano plazo (2-4 años) |

| Plataformas de Administración In Vivo de Carga Útil CAR que Eliminan la Linfodepleción | +1.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia del Cáncer y Aprobaciones de Uso en Líneas Más Tempranas

La incidencia global del cáncer alcanzó 20 millones de nuevos casos en 2024, y los reguladores respondieron aprobando el uso de la terapia CAR-T de segunda línea en el linfoma difuso de células B grandes, trasladando una proporción considerable de pacientes más aptos al mercado de inmunoterapia basada en células. La ampliación de indicación de la FDA de los Estados Unidos para Yescarta adelantó al 40% de los pacientes elegibles en una línea de terapia. Al mismo tiempo, la Agencia Europea de Medicamentos otorgó una aprobación condicional para Kymriah en el linfoma folicular de segunda línea.[1]"Autorización de Comercialización Condicional para Kymriah," Agencia Europea de Medicamentos, ema.europa.eu La evidencia del mundo real muestra ahora una tasa de supervivencia libre de progresión a 24 meses del 52% en cohortes de CAR-T de segunda línea, en comparación con el 31% en cohortes de tercera línea. Los patrocinadores están rediseñando los ensayos de registro en torno a criterios de valoración de líneas más tempranas, anticipando que este impulso regulatorio se mantendrá hasta 2027.

Avances Rápidos en Edición Génica e Ingeniería de Vectores Virales

CRISPR, la edición de bases y los sistemas lentivirales optimizados están mejorando la potencia celular y reduciendo el costo de los bienes en un 35% por dosis.[2]"Avances en la Producción de Vectores Lentivirales," Nature Methods, nature.com La terapia CAR-T alogénica editada en TRAC de Caribou logró una tasa de respuesta completa del 68% sin enfermedad de injerto contra huésped en la Fase 1, destacando la viabilidad de las ediciones en un solo paso para mejorar la persistencia. Las innovaciones paralelas en la ingeniería de serotipos del virus adenoasociado permitieron el enfoque CAR in vivo de Sana Biotechnology, que transdujo el 80% de las células T en primates no humanos sin manipulación ex vivo. Estos avances están reduciendo las barreras técnicas para los participantes más pequeños e intensificando la competencia para los titulares autólogos de primera generación.

Expansión de los Marcos de Reembolso para Lanzamientos Comerciales de CAR-T

Los modelos de pago basados en resultados están ganando terreno. Los Centros de Servicios de Medicare y Medicaid de los Estados Unidos finalizaron una política de cobertura que reembolsa el 50% del precio de lista si los pacientes no logran una respuesta completa a los 6 meses. Alemania sentó un precedente de precios basados en valor a EUR 320.000 (USD 345.000) por dosis con inscripción obligatoria en el registro.[3]"Precios Basados en Valor para Abecma," Comité Conjunto Federal, g-ba.de El reglamento de medicina regenerativa de Japón otorga aprobación condicional, permitiendo la recopilación de evidencia del mundo real, lo que reduce 18 meses los plazos de entrada al mercado. Estos marcos reducen el riesgo de los lanzamientos y catalizan el desarrollo de centros de fabricación regionales.

Fusiones y Adquisiciones de Grandes Farmacéuticas, Acuerdos de Licencia y Ampliaciones de Capacidad

Las transacciones estratégicas se dispararon en 2024-2025 a medida que los fabricantes buscaban opcionalidad de plataformas. La adquisición de Myeloid Therapeutics por parte de Bristol Myers Squibb por USD 13.400 millones aseguró un activador de células mieloides que complementa su franquicia CAR-T autóloga. Gilead inauguró una planta irlandesa de USD 450 millones que reduce los ciclos de vena a vena europeos en 11 días. Novartis invirtió USD 380 millones en una expansión alogénica en Nueva Jersey para asegurar su capacidad a futuro. Los fabricantes por contrato siguieron el ejemplo, con Lonza desplegando unidades Cocoon adicionales en la región Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cadena de Suministro Compleja y Frágil y Escasez de Talento Especializado | -1.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Riesgo del Síndrome de Liberación de Citocinas (SLC) y Costos de Responsabilidad Asociados | -1.3% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Cuellos de Botella en Materias Primas de Vectores Virales que Limitan el Escalado | -1.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria en Torno a los Vectores de Administración Génica In Vivo | -0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cadena de Suministro Compleja y Frágil y Escasez de Talento Especializado

Los incidentes en la cadena de frío y las brechas en la fuerza laboral continúan provocando fallos en los lotes. Una encuesta global encontró que el 68% de los fabricantes por contrato tenían puestos de desarrollo de procesos sin cubrir, con un tiempo medio de contratación de más de 9 meses. Las desviaciones en la criopreservación causaron el 12% de los rechazos de lotes en 2024. Los programas académicos se están expandiendo lentamente; solo 14 universidades ofrecen planes de estudio de producción lentiviral. Los esfuerzos de integración vertical, como la internalización de la producción de vectores por parte de Gilead y la cogestión de una academia de técnicos por parte de Novartis con la Universidad de Pensilvania, tardarán varios años en cerrar la brecha.

Riesgo del Síndrome de Liberación de Citocinas (SLC) y Costos de Responsabilidad Asociados

La FDA registró 1.847 eventos graves de síndrome de liberación de citocinas en 2024, incluidas 23 muertes. El tocilizumab añade USD 18.000 por paciente para gestionar los casos graves, erosionando los márgenes en los contratos basados en valor. Las aseguradoras de responsabilidad civil aumentaron las primas un 40% para los ensayos de terapia celular. Un algoritmo del Memorial Sloan Kettering que predice el síndrome de liberación de citocinas de grado 3-4 con una sensibilidad del 82% redujo los ingresos a la UCI en un 31%, lo que indica que la profilaxis guiada por biomarcadores puede mitigar el riesgo, aunque la aceptación regulatoria está pendiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente Celular: El Dominio Autólogo se Enfrenta a la Disrupción Alogénica

Las terapias autólogas representaron el 72,31% de la participación del mercado de inmunoterapia basada en células en 2025, impulsadas por cuatro marcas comerciales de CAR-T que en conjunto trataron a más de 18.000 pacientes en 2024. Los productos específicos del paciente tienen riesgo cero de enfermedad de injerto contra huésped y han alcanzado precios de lista superiores a USD 400.000. Sin embargo, dependen de ventanas de fabricación de 14 a 28 días, durante las cuales entre el 15% y el 20% de los pacientes progresan. El segmento alogénico, con una expansión proyectada a una CAGR del 14,14%, evita estos retrasos. Las células donantes editadas en los loci TRAC, B2M y CIITA pueden almacenarse para su administración lista para usar tan pronto como se confirme la enfermedad.

Los programas alogénicos ya están infundiendo pacientes dentro de los 3 días posteriores a la leucaféresis y están demostrando una tasa de respuesta global del 75% en ensayos tempranos de linfoma. Los reguladores ahora permiten a los patrocinadores extrapolar criterios de seguridad autólogos específicos, agilizando así el proceso de desarrollo. La persistencia más allá de los 24 meses sigue siendo una incógnita crucial, y los pagadores son conscientes del mayor costo acumulado asociado con la dosificación repetida. Aun así, la simplicidad operativa de los modelos de inventario está incentivando a los fabricantes por contrato a reservar suites dedicadas a lo alogénico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo Celular: La Posición Dominante de CAR-T se Enfrenta a la Insurgencia de CAR-NK y TIL

Las plataformas CAR-T representaron el 64,73% de los ingresos de 2025, impulsadas por seis productos aprobados por la FDA para neoplasias hematológicas. La infraestructura de fabricación está establecida y los tiempos de vena a vena casi se han reducido a la mitad desde 2020. No obstante, el bajo tráfico y la heterogeneidad antigénica limitan las tasas de respuesta en tumores sólidos a un solo dígito. Los programas CAR-NK, con una CAGR prevista del 15,07%, evitan la compatibilidad HLA y aún no han registrado señales de síndrome de liberación de citocinas ni neurotoxicidad, lo que los hace atractivos como candidatos listos para usar.

Los productos CAR-NK derivados de células madre pluripotentes inducidas lograron una respuesta objetiva del 63% en cáncer de ovario avanzado sin toxicidades graves, validando su citotoxicidad innata. La terapia con linfocitos infiltrantes de tumor (TIL) ocupa un nicho más pequeño, pero obtuvo su primera aprobación en los Estados Unidos en 2024 para el melanoma metastásico, proporcionando una opción para los tumores ricos en neoantígenos. Los productos TCR-T ganaron tracción en el sarcoma sinovial y podrían eventualmente dirigirse a antígenos intracelulares inaccesibles para los CAR, aunque la restricción HLA limita las poblaciones abordables.

Por Indicación Primaria: Las Neoplasias de Células B Anclan el Crecimiento Mientras los Tumores Sólidos Atraen la Atención

Las neoplasias de células B representaron el 46,48% de los ingresos de 2025, aprovechando antígenos bien caracterizados y vías de atención establecidas. Sin embargo, los tumores sólidos albergan la mayor oportunidad. El carcinoma de células renales lidera el pipeline de tumores sólidos con una CAGR proyectada del 12,36% a medida que los constructos dirigidos a CAIX, CD70 y PSMA con múltiples antígenos entran en ensayos de etapa intermedia. Los datos tempranos de cáncer de próstata ya muestran una tasa de respuesta del 28%, frente a los bajos dos dígitos históricos. En el cáncer de hígado, la infusión selectiva de células CAR-T en la arteria hepática resultó en una respuesta del 41% en un pequeño estudio piloto, destacando el potencial de las técnicas locorregionales.

Los patrocinadores están incorporando módulos de blindaje —IL-15 secretada, bloqueadores de PD-1 y factores inducibles por hipoxia— en los andamiajes CAR para superar los microambientes supresores, pero estas mejoras extienden los plazos de desarrollo en dos o tres años. Aun así, se lanzaron 18 nuevos ensayos de CAR-T en tumores sólidos en 2024-2025, lo que significa un impulso de toda la industria para diversificarse más allá de la hematología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Oncológicos Especializados Superan a los Hospitales en Velocidad de Adopción

Los hospitales infundieron al 71,46% de los pacientes comerciales en 2025 gracias a las unidades de aféresis existentes y la cobertura de UCI las 24 horas. Sin embargo, establecer una capacidad de CAR-T requiere entre USD 2 y 3 millones en capital y personal especializado que las instalaciones más pequeñas tienen dificultades para reclutar. Los pagadores están dirigiendo cada vez más a los beneficiarios hacia una red reducida de centros de alto volumen, amplificando así el flujo de pacientes hacia las instituciones con resultados demostrados.

Los centros oncológicos especializados se están expandiendo en consecuencia a una CAGR del 17,84%. Los tres principales centros académicos de los Estados Unidos trataron solos a 4.200 pacientes en 2024. Muchos han instalado biorreactores en el punto de atención, lo que les permite ejecutar programas de investigación y comerciales en paralelo. Los institutos académicos y de investigación, responsables del 80% de los ensayos en fase temprana, siguen siendo el crisol para los constructos de próxima generación, asegurando que continuarán siendo centrales para la innovación.

Análisis Geográfico

América del Norte generó el 44,26% de los ingresos globales en 2025, respaldada por seis productos aprobados por la FDA, 180 ensayos activos y un reembolso basado en resultados que sustenta los altos precios de lista. En 2024, los Estados Unidos trataron a 9.500 pacientes, el 60% de los cuales recibió terapia en 15 centros de alto volumen que ahora operan instalaciones de fabricación automatizadas en el sitio. Canadá se queda atrás con solo tres productos aprobados y límites de cobertura de tercera línea, mientras que el acceso en México sigue limitado a turistas médicos que viajan a centros en los Estados Unidos.

La región Asia-Pacífico es la de mayor crecimiento, con una CAGR prevista del 16,21%. En 2024, el regulador de China aprobó ocho productos CAR-T nacionales, con un precio de CNY 1,2 millones (aproximadamente USD 165.000), para competir con las importaciones. La vía condicional de Japón reduce 18 meses los plazos de revisión, impulsando el inicio de ensayos. India y Australia aún se encuentran en etapas tempranas, pero han destinado fondos públicos para la fabricación nacional para 2027, lo que indica un potencial a largo plazo.

Alemania adoptó precios basados en valor, mientras que el Reino Unido rechazó un producto líder por rentabilidad, pendiente de descuentos confidenciales. Italia y España enfrentan asignaciones presupuestarias regionales que pueden retrasar el reembolso hasta dos años después de la aprobación de la Agencia Europea de Medicamentos. Oriente Medio y África y América del Sur representan solo el 6% de la demanda, aunque el modelo de centro de excelencia de Dubái y las revisiones prioritarias de Brasil apuntan a un crecimiento incremental a medida que emerge la capacidad local.

Panorama regulatorio

Las inmunoterapias celulares se regulan principalmente como productos biológicos y medicamentos de terapia avanzada (ATMP), con una supervisión centrada en los controles de fabricación, la trazabilidad (cadena de identidad/cadena de custodia) y el seguimiento de seguridad a largo plazo. En Estados Unidos, la FDA ha estado actualizando su marco de políticas de terapia celular y génica, incluida una guía final de mayo de 2026 que describe flexibilidades de Química, Fabricación y Controles (CMC) destinadas a adaptarse mejor a las realidades de los procesos de fabricación individualizados y en rápida evolución. La FDA también publicó en abril de 2026 una guía preliminar sobre evaluaciones de seguridad para la edición genómica, lo que refleja un creciente enfoque regulatorio en los productos celulares editados y los riesgos asociados fuera del objetivo.

En Europa, el marco de la EMA para los ATMP (incluidas las inmunoterapias celulares) continúa configurándose a través de directrices científicas y del Comité de Terapias Avanzadas (CAT), que en su reunión del 18 al 20 de febrero de 2026 adoptó recomendaciones científicas sobre las clasificaciones de ATMP y debatió orientaciones de procedimiento relevantes para las interacciones con los desarrolladores. La directriz de la EMA sobre los requisitos de calidad, no clínicos y clínicos para los ATMP en investigación en ensayos clínicos entró en vigor en julio de 2025, elevando el nivel exigido a los paquetes de desarrollo en etapas más tempranas de la planificación clínica. La ejecución transregional también está siendo influida por la ICH, que adoptó la plantilla de protocolo electrónico estructurado clínico M11 en la Etapa 4 en noviembre de 2025, respaldando una documentación de ensayos clínicos globales más estandarizada para modalidades complejas como las terapias celulares y génicas.

Análisis de la cadena de valor

La cadena de valor de la inmunoterapia celular comienza con la identificación del paciente y su derivación a redes de tratamiento certificadas, seguida de la leucaféresis (o la obtención de células de donantes para modelos alogénicos) en los centros clínicos, y luego el embalaje estrictamente controlado y la recogida por parte de mensajeros especializados y proveedores 3PL. La fabricación abarca la recepción e ingreso, la activación/ingeniería celular (a menudo mediante vectores virales o edición génica), la expansión, el llenado-terminado y las pruebas de liberación (esterilidad, identidad, potencia y otros requisitos de liberación de lotes), tras lo cual el producto se envía de vuelta en condiciones criogénicas o de ultra baja temperatura para la infusión al paciente y el seguimiento posterior. El modelo autólogo añade una complejidad única, ya que cada lote de paciente es de uso único, lo que amplifica las dependencias de programación entre la preparación del sitio, la disponibilidad de espacios de fabricación y una logística sensible al tiempo.

A partir de 2025, los sistemas de datos transregionales y la documentación de ensayos se rigen cada vez más por la norma ICH M11, adoptada en noviembre de 2025, que respalda presentaciones electrónicas armonizadas y registros de ensayos clínicos entre geografías.

Panorama Competitivo

El mercado de inmunoterapia basada en células exhibe una concentración moderada, con Novartis, Gilead Sciences, Bristol Myers Squibb y Johnson & Johnson controlando una participación de mercado significativa de los ingresos de 2025 a través de franquicias CAR-T integradas verticalmente. Los contratos basados en resultados que recuperan hasta el 50% del precio de lista en los no respondedores están presionando los márgenes, motivando a los titulares a adquirir tecnologías de plataforma. Los disruptores listos para usar como Allogene Therapeutics, Caribou Biosciences y Precision BioSciences apuntan a convertir en productos básicos los flujos de trabajo autólogos con inventario editado por CRISPR, mientras que desarrolladores especializados como Sana Biotechnology impulsan la administración in vivo para eludir completamente la fabricación.

Se presentaron más de 4.200 patentes en 2024, aunque las reivindicaciones fundamentales de BCMA y CD19 están programadas para expirar entre 2026 y 2028, lo que podría abrir una vía para los biosimilares. Los fabricantes por contrato se están consolidando para asegurar el suministro de vectores virales, como lo ejemplifica la adquisición del productor de plásmidos Delphi Genetics por parte de Catalent. A medida que la exclusividad de CD19 y BCMA disminuye, la diferenciación probablemente se desplazará hacia la logística de fabricación, las estrategias de blindaje y los regímenes de combinación, en lugar de la focalización en un solo antígeno.

Líderes de la Industria de Inmunoterapia Basada en Células

Novartis AG

Bristol-Myers Squibb Co.

Pfizer Inc.

Johnson & Johnson

Gilead Sciences, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco importante consiste en expandirse más allá de la base comercial actual, muy centrada en hematología, combinando tipos de células diferenciadas con operaciones más escalables. Las terapias de células T reguladoras ilustran esta expansión: en junio de 2026, la FDA aprobó TREGZI de Orca Bio para el trasplante de células madre hematopoyéticas de donante compatible en adultos con neoplasias hematológicas malignas, lo que pone de relieve el impulso comercial de los enfoques de células inmunitarias diseñadas con precisión fuera de los casos de uso clásicos de CAR-T. Al mismo tiempo, los sistemas nacionales de reembolso y precios continúan determinando dónde los lanzamientos se convierten en pacientes tratados; algunos ejemplos ya visibles en el mercado incluyen estructuras de pago basadas en resultados en Estados Unidos (incluidos mecanismos de reembolso vinculados a la respuesta) y el sistema alemán de precios basados en valor con inscripción en registros, que recompensa a los programas capaces de documentar beneficios en el mundo real y gestionar la exposición a costes vinculada a la toxicidad.

El rendimiento de fabricación y la fiabilidad logística siguen siendo las palancas de oportunidad más accionables, ya que condicionan el acceso de los pacientes tanto en los modelos autólogos como en los modelos emergentes de disponibilidad inmediata. Los desarrolladores y sus socios están pasando de flujos de trabajo manuales e intensivos en mano de obra hacia la automatización y la capacidad multirregional: en enero de 2026, Autolus comenzó a evaluar la plataforma Cell Shuttle de Cellares para la fabricación automatizada de AUCATZYL (obe-cel), y en junio de 2026 Orca Bio añadió capacidad de fabricación en la Costa Este en Princeton, Nueva Jersey, además de ampliar su plantilla operativa en Sacramento, California. También se están extendiendo desarrollos de capacidad paralelos a plataformas de células NK y otras, como el hito de ingeniería de fabricación de ImmunityBio de marzo de 2026, que reportó rendimientos de 5.000 millones de células por aféresis para su programa M-ceNK. Estos movimientos, junto con las flexibilidades de CMC de la FDA finalizadas en mayo de 2026 y unos estándares de documentación clínica cada vez más armonizados (ICH M11 adoptado en noviembre de 2025), crean vías más claras para la escalabilidad, la transferencia tecnológica y la ejecución multigeográfica en el período de estudio actual.

Desarrollos recientes del sector

- Junio de 2026: Orca Bio recibió la aprobación de la FDA de EE. UU. para TREGZI, una inmunoterapia de células T reguladoras para pacientes adultos con neoplasias hematológicas malignas sometidos a trasplante de células madre de donante compatible. La aprobación amplía el panorama comercial de la terapia celular más allá del CAR-T hacia la reconstitución inmunitaria y los resultados relacionados con la enfermedad de injerto contra huésped, ampliando la combinación abordable de modalidades celulares.

- Marzo de 2026: Johnson & Johnson anunció una inversión de más de 1.000 millones de USD para construir una nueva planta de fabricación de terapia celular en el condado de Montgomery, Pensilvania, con el fin de respaldar su cartera de oncología e inmunología. La escala de este desarrollo subraya cómo la capacidad y la garantía de suministro se han convertido en diferenciadores estratégicos a medida que más programas avanzan y compiten por espacios de fabricación.

- Febrero de 2025: La FDA de EE. UU. aprobó requisitos simplificados de monitorización de pacientes y la eliminación de los programas REMS para las etiquetas de Breyanzi y Abecma de Bristol Myers Squibb. La flexibilización de estos controles administrativos asociados a la clase reduce la fricción para los centros de tratamiento y respalda una participación más amplia de los centros a medida que el CAR-T se integra más profundamente en las vías de atención habitual.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por terapias que utilizan células inmunitarias vivas que se recolectan, modifican o expanden, y luego se administran a los pacientes para tratar enfermedades, con mayor frecuencia el cáncer, a través de una respuesta inmunitaria.

Exclusiones del alcance: no incluimos en este mercado los inhibidores de puntos de control, los anticuerpos monoclonales ni los fármacos de inmuno-oncología de molécula pequeña.

Descripción general de la segmentación

- Por Fuente Celular

- Autóloga

- Alogénica

- Por Tipo Celular

- Células CAR-T

- Células TCR-T

- Células CAR-NK

- Linfocitos Infiltrantes de Tumor (TIL)

- Por Indicación Primaria

- Neoplasias de Células B

- Cáncer de Próstata

- Carcinoma de Células Renales

- Cáncer de Hígado

- Otras Indicaciones

- Por Usuario Final

- Hospitales

- Centros Oncológicos Especializados

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el contexto científico y comercial, y luego para construir suposiciones coherentes sobre precios, adopción y la población de pacientes abordable. Las fuentes públicas revisadas incluyen, por ejemplo, las bases de datos de productos y aprobaciones de la FDA de EE. UU. y la EMA, registros de ensayos clínicos como ClinicalTrials.gov, estadísticas sanitarias de la OMS y nacionales, y revistas revisadas por pares que rastrean los resultados y la seguridad de la terapia celular.

También recurrimos a informes anuales de empresas, transcripciones de llamadas de resultados y presentaciones para inversores, junto con cobertura de prensa de reputación, para comprender los lanzamientos, las implementaciones geográficas y los planes de ampliación de la fabricación. Cuando es necesario, se utilizan suscripciones de pago únicamente para estandarizar los datos financieros de las empresas y las cronologías de noticias, y para verificar la actividad de patentes en cuanto al impulso a nivel de plataforma. Las fuentes documentales mencionadas aquí son ilustrativas, y se utilizan otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centra en entrevistas y encuestas estructuradas con desarrolladores de terapias, fabricantes por contrato, proveedores de atención en trasplantes y oncología, distribuidores y expertos en la materia que siguen las aprobaciones y el reembolso. Estas aportaciones ayudan a confirmar qué se factura y se reconoce realmente como ingreso, cómo evolucionan los precios según la indicación, y cómo difiere la adopción entre las principales regiones; a continuación, las suposiciones se reconcilian nuevamente en el modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 19% | APAC: 44% |

| Nivel medio: 47% | Responsables funcionales/de unidad: 29% | EMEA: 29% |

| Actores más pequeños: 21% | Gerentes: 52% | Américas: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la población de pacientes tratados según las indicaciones clave, y luego aplica la elegibilidad de la terapia, la penetración y el precio medio realizado para llegar al total de ingresos. Para mantener esto práctico, nos basamos en señales que pueden rastrearse, como la incidencia y prevalencia de los cánceres relevantes, la proporción de pacientes que llegan a centros especializados, las aprobaciones y ampliaciones de indicaciones por año, y las limitaciones de rendimiento de fabricación, que a menudo limitan los volúmenes a corto plazo.

Una vez obtenida la cifra principal, se corrobora mediante comprobaciones selectivas de abajo hacia arriba, como el muestreo de los precios de lista de la terapia frente a los patrones de precios netos, la validación del número esperado de pacientes por centro y la comprobación de coherencia de las curvas de lanzamiento por región. Cuando alguna evidencia de abajo hacia arriba está incompleta, las brechas se gestionan con rangos conservadores que se revisan con expertos, y luego se reducen utilizando terapias comparables y patrones de crecimiento observados.

Para la previsión, se utiliza el análisis de escenarios porque el mercado está determinado por eventos discretos, incluidos el momento de la aprobación, nuevas indicaciones, incorporaciones de fabricación y decisiones de reembolso. La perspectiva final año por año se ajusta después de comprobar si los cambios asumidos en la penetración y el precio de venta medio (ASP) coinciden con lo que esperan los entrevistados en entornos reales de compra y derivación.

Validación de datos y ciclo de actualización

Los resultados se verifican cruzadamente frente a señales independientes, y los grandes saltos se someten a prueba retrocediendo hasta los factores que los generaron, como el número de pacientes, las suposiciones de precios y las fechas de aprobación. Si una región o un año parecen inconsistentes, se vuelven a revisar los datos subyacentes y, si es necesario, se contacta nuevamente a los expertos para confirmar si el cambio es real o se debe a un factor omitido.

Antes de la aprobación final, el modelo pasa por varias revisiones de analistas que examinan la coherencia de las unidades, el momento de la conversión de divisas y cualquier doble contabilización entre categorías de terapia. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como aprobaciones importantes, medidas de seguridad o cambios significativos de precios. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de inmunoterapia celular de Mordor Intelligence frente a otras estimaciones publicadas

Es habitual observar diferentes valores de mercado para la inmunoterapia celular, ya que cada editor toma sus propias decisiones sobre qué terapias incluir, qué año se considera de referencia y con qué rapidez se supone que se expandirá la adopción en nuevas indicaciones.

Las mayores diferencias suelen provenir de las decisiones de alcance y calendario, y luego de cómo se gestionan los precios a medida que aumentan los volúmenes. Algunas publicaciones incorporan ingresos de fármacos de inmuno-oncología adyacentes o plataformas amplias de terapia celular, y luego aplican un crecimiento agresivo basado en carteras a largo plazo. En cambio, Mordor Intelligence solo contabiliza las terapias de células inmunitarias que se fabrican y administran como inmunoterapias celulares, y mantiene los ingresos vinculados a volúmenes realistas de pacientes tratados y a implementaciones actuales impulsadas por aprobaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,86 mil millones de USD (2025) | |

| Editorial de Salud A | 5,28 mil millones de USD (2025) | Utiliza una definición más amplia que puede incluir investigación previa, servicios de desarrollo y actividad de fabricación, lo que puede aumentar el conjunto de ingresos más allá de las ventas de terapias reconocidas en el año de mercado. |

| Consultora Global B | 9,72 mil millones de USD (2025) | Agrega un alcance de terapia más amplio y puede aplicar suposiciones de penetración más rápidas en múltiples indicaciones y geografías, lo que puede expandir los volúmenes antes de que se reflejen las limitaciones de capacidad y reembolso. |

La dispersión en la tabla se explica principalmente por lo que se cuenta como ingreso y con qué rapidez se supone que se escala la adopción entre indicaciones. Al vincular los volúmenes a los pacientes tratados elegibles y verificar los límites de crecimiento con aportes de expertos del mundo real, la estimación sigue siendo más fácil de rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de inmunoterapia basada en células en 2026?

El tamaño del mercado de inmunoterapia basada en células fue de USD 5,64 mil millones en 2026 y está en camino de alcanzar USD 10,78 mil millones en 2031 a una CAGR del 13,83%.

¿Qué segmento domina actualmente los ingresos?

Las fuentes celulares autólogas representaron el 72,31% de la participación del mercado de inmunoterapia basada en células en 2025, reflejando la madurez comercial de Kymriah, Yescarta, Breyanzi y Carvykti.

¿Cuál es la plataforma tecnológica de mayor crecimiento?

Se proyecta que los programas CAR-NK alcancen una CAGR del 15,07%, gracias a la dosificación lista para usar sin compatibilidad HLA ni linfodepleción.

¿Qué región crecerá más rápidamente hasta 2031?

Asia-Pacífico lidera con una CAGR del 16,21%, impulsada por vías regulatorias aceleradas en China y Japón y precios locales muy por debajo de los parámetros de referencia occidentales.

¿Cuál es el principal cuello de botella en la fabricación?

La escasez de materias primas para vectores virales y el reducido grupo de científicos capacitados en Buenas Prácticas de Manufactura están limitando el escalado a corto plazo, reduciendo la CAGR de la industria en un estimado del 1,1%.

Última actualización de la página el: