Tamaño y Participación del Mercado de Inmunoterapia contra el Cáncer

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

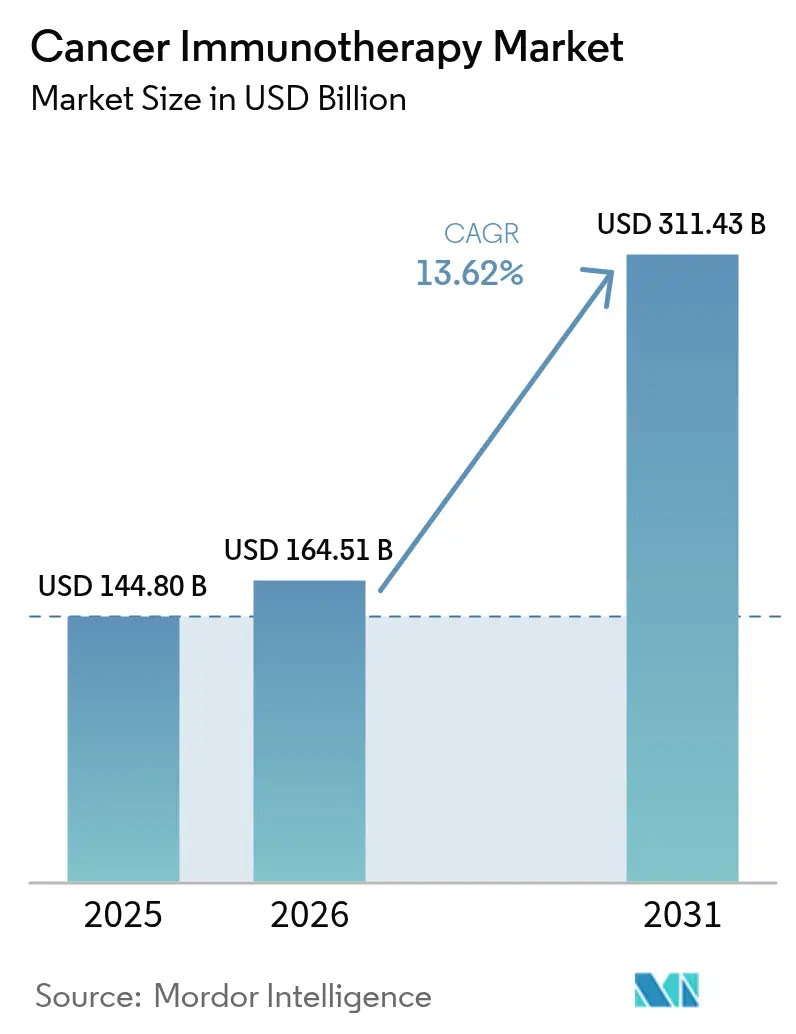

| Tamaño del Mercado (2026) | 164.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 311.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.62% CAGR |

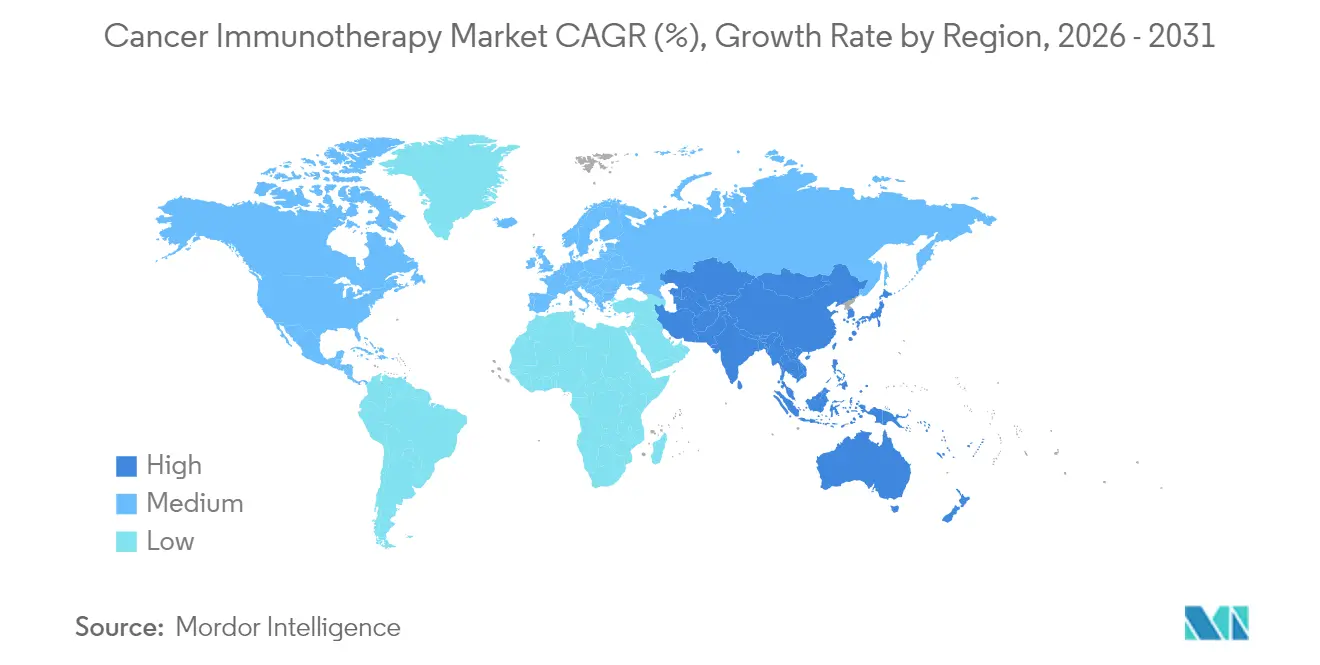

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

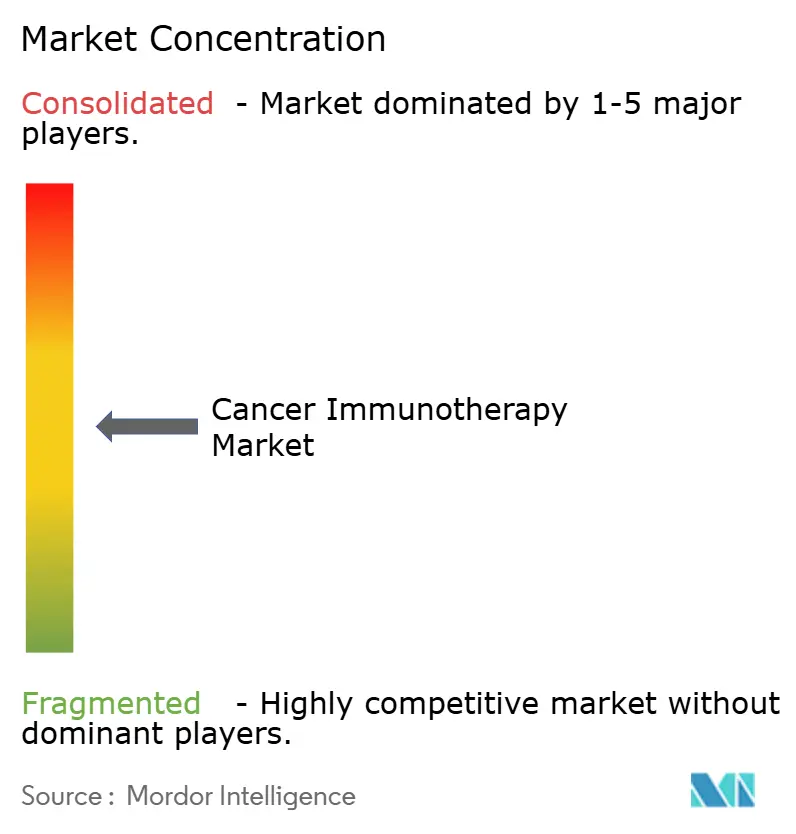

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmunoterapia contra el Cáncer por Mordor Intelligence

El tamaño del mercado de inmunoterapia contra el cáncer fue valorado en USD 144,80 mil millones en 2025 y se estima que crecerá desde USD 164,51 mil millones en 2026 hasta alcanzar USD 311,43 mil millones en 2031, a una CAGR del 13,62% durante el período de previsión (2026-2031). El auge del crecimiento refleja la transición de esta clase terapéutica desde un uso experimental hasta convertirse en un pilar de la atención oncológica estándar, impulsado por aprobaciones de alto perfil como la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) en febrero de 2024 de lifileucel, la primera terapia de linfocitos infiltrantes de tumores (TIL) para el melanoma avanzado[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA aprueba lifileucel para el melanoma avanzado", fda.gov. El impulso se ve reforzado por inversiones en fabricación a gran escala, una mayor aceptación por parte de los pagadores de contratos basados en resultados y los datos de ensayos de terapias combinadas que validan los beneficios de supervivencia duraderos. La madurez de la cadena de suministro en torno a los vectores virales y la síntesis de ARNm reduce aún más el riesgo de producción, alentando lanzamientos comerciales más amplios. La armonización regulatoria y el desarrollo de capacidades en Asia-Pacífico añaden un segundo motor de crecimiento que equilibra el dominio establecido de América del Norte, mientras que la intensidad competitiva aumenta a medida que los actores consolidados con abundante liquidez adquieren innovadores especializados para asegurar modalidades de próxima generación.

Conclusiones Clave del Informe

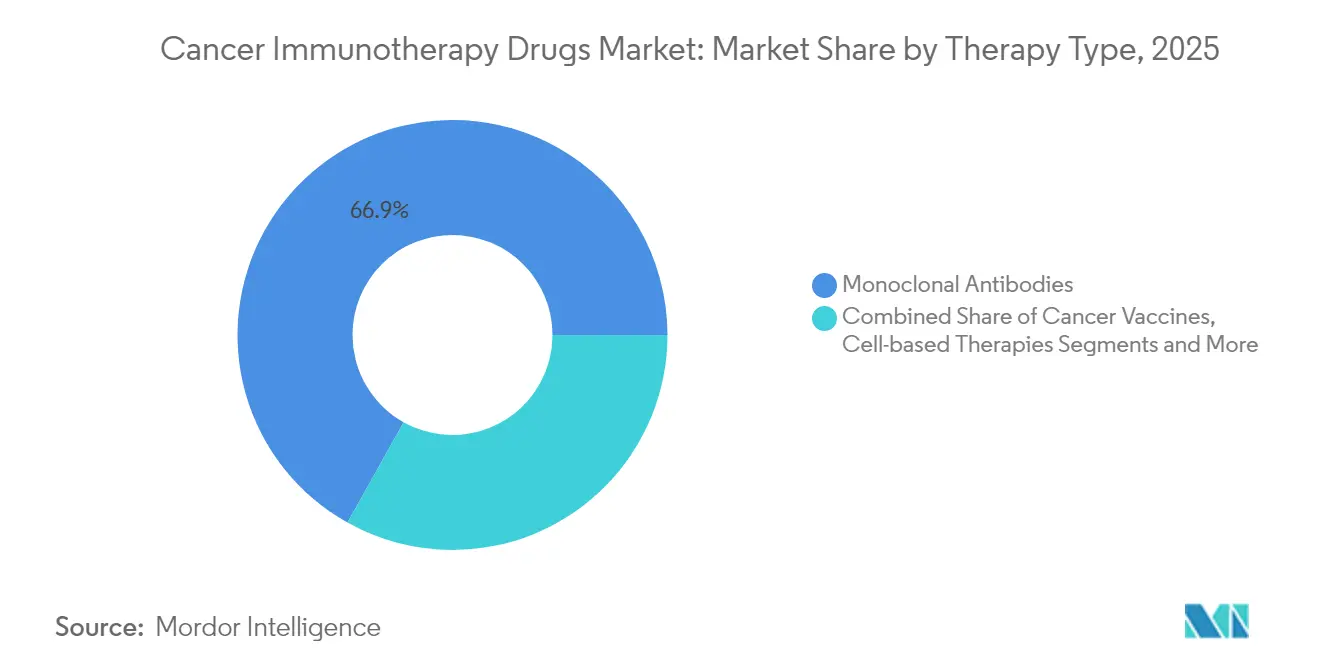

- Por tipo de terapia, los anticuerpos monoclonales lideraron con una participación de ingresos del 66,88% en 2025, mientras que se proyecta que las terapias con virus oncolíticos se expandirán a una CAGR del 23,28% hasta 2031.

- Por tipo de cáncer, el cáncer de pulmón representó el 25,12% de la participación del mercado de inmunoterapia contra el cáncer en 2025, mientras que las neoplasias hematológicas avanzan a una CAGR del 21,42% hasta 2031.

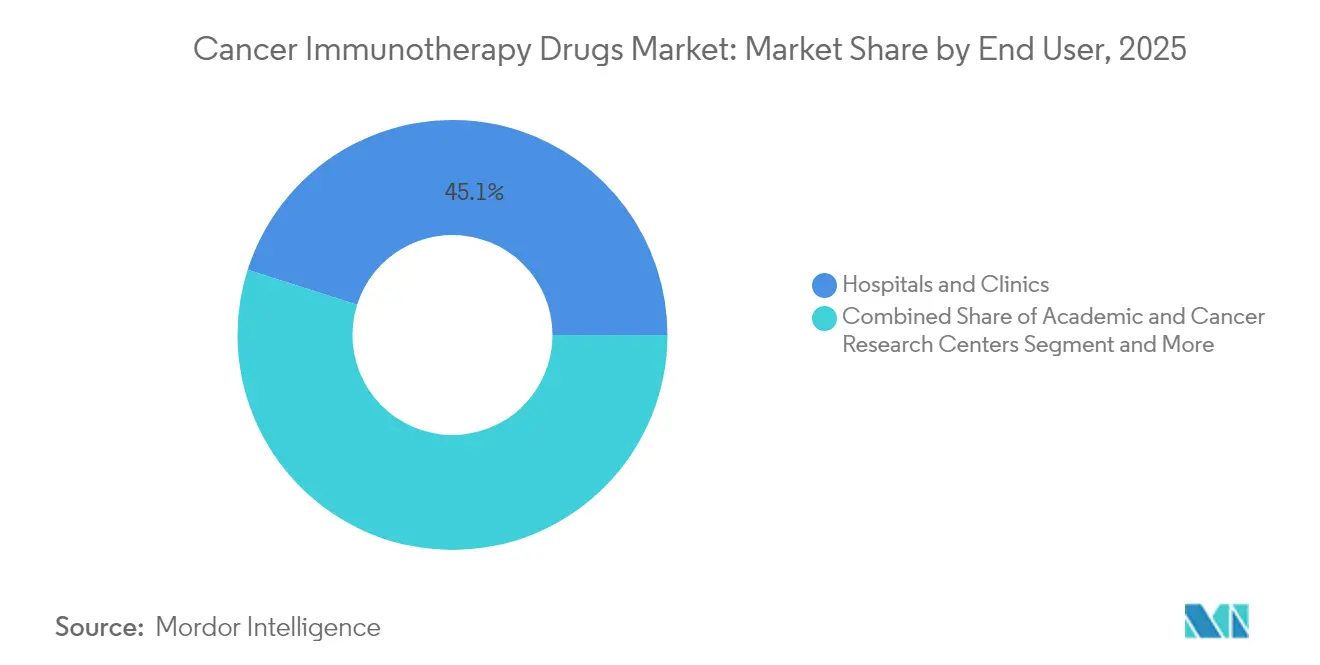

- Por usuario final, los hospitales y clínicas representaron el 45,10% de la demanda en 2025, mientras que los centros académicos y de investigación del cáncer registran la CAGR proyectada más alta del 17,96% hasta 2031.

- Por vía de administración, la administración intravenosa representó el 63,05% de la participación en 2025; las vías subcutánea e intratumoral crecen a una CAGR del 14,88%.

- Por geografía, América del Norte concentró el 48,10% de los ingresos en 2025, aunque se prevé que Asia-Pacífico registre la CAGR más rápida del 17,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inmunoterapia contra el Cáncer

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Creciente de la Incidencia Global de Tumores Sólidos | +2.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Supervivencia Superior a Largo Plazo Frente a Quimioterapia y Agentes de Moléculas Pequeñas Dirigidas | +3.2% | Global, especialmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de las Aprobaciones de Indicaciones de la FDA/EMA para Inhibidores de PD-1/PD-L1 | +2.1% | América del Norte y la UE como mercados primarios, Asia-Pacífico como secundario | Corto plazo (≤ 2 años) |

| Amplio Proceso de Desarrollo de CAR-T y Anticuerpos Biespecíficos que Ingresan a Ensayos en Fase Tardía | +2.9% | Global, con concentración en EE. UU., UE y China | Mediano plazo (2-4 años) |

| Predicción de Neoantigenos Optimizada por IA que Acorta los Plazos de Desarrollo de Vacunas Personalizadas | +1.4% | América del Norte y la UE como núcleo, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción Hospitalaria de Fabricación Interna de TIL Impulsada por Biorreactores en el Punto de Atención | +1.1% | América del Norte y la UE como mercados primarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Creciente de la Incidencia Global de Tumores Sólidos

El aumento de los factores de riesgo relacionados con el estilo de vida y el envejecimiento demográfico amplían el grupo de pacientes tratables, especialmente en los cánceres de pulmón, colorrectal y de mama. Las sociedades oncológicas recomiendan ahora el cribado rutinario de biomarcadores, lo que garantiza que más pacientes sean derivados tempranamente a regímenes de inmunoterapia. Las campañas públicas de concienciación sobre el cáncer aceleran aún más las tasas de diagnóstico, mientras que las agencias pagadoras amplían los presupuestos de reembolso para medicamentos de precisión que prometen resultados superiores. En conjunto, estas fuerzas sostienen el crecimiento en volumen del mercado de inmunoterapia contra el cáncer incluso cuando aumentan las presiones sobre los precios.

Supervivencia Superior a Largo Plazo Frente a la Quimioterapia

El seguimiento a cinco años del estudio CheckMate 9LA confirmó que nivolumab más ipilimumab con quimioterapia logró una supervivencia global del 18% en el cáncer de pulmón no microcítico metastásico frente al 11% con quimioterapia sola, reforzando la ventaja de durabilidad que define los algoritmos de tratamiento modernos. Las guías oncológicas priorizan cada vez más los inhibidores de puntos de control inmunitario en entornos de primera línea para tumores con alta expresión de PD-L1, impulsando revisiones de protocolos en los principales centros oncológicos. Los registros del mundo real corroboran los datos de los ensayos, aumentando la confianza de los médicos y catalizando la expansión de los formularios hospitalarios.

Expansión de las Aprobaciones de Indicaciones de la FDA/EMA para Inhibidores de PD-1/PD-L1

Los organismos reguladores otorgaron múltiples nuevas indicaciones en 2025, incluida la de nivolumab–ipilimumab para el cáncer colorrectal metastásico con deficiencia de reparación de errores de emparejamiento/inestabilidad de microsatélites alta (dMMR/MSI-H), reduciendo el riesgo de progresión de la enfermedad en un 79% frente a la quimioterapia. Las aprobaciones paralelas de una formulación subcutánea de nivolumab redujeron el tiempo de administración y los costes de las salas de infusión, fomentando la adopción en hospitales comunitarios. La armonización de los plazos de revisión entre la FDA y la Agencia Europea de Medicamentos (EMA) acorta los retrasos en el lanzamiento, permitiendo lanzamientos globales sincrónicos que amplifican el escalado de ingresos.

Amplio Proceso de Desarrollo de CAR-T y Anticuerpos Biespecíficos

Más de 400 candidatos de CAR-T y una oleada de construcciones biespecíficas se aproximan a lecturas de datos fundamentales, lo que indica un rico proceso de desarrollo en fase tardía. El BNT327 de BioNTech, un biespecífico dual PD-L1/VEGF-A, logró una tasa de respuesta global del 85,4% en el cáncer de pulmón microcítico en estadio extenso, ilustrando las ganancias de potencia derivadas de la interacción con múltiples dianas. Los avances en fabricación, como los biorreactores en el punto de atención, comprimen los plazos de producción de CAR-T autólogo de semanas a días, ampliando la aplicabilidad en neoplasias de rápida progresión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios de Lista de Terapias >USD 300 mil y Límites de Reembolso | -1.8% | Global, más agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Eventos Adversos Relacionados con el Sistema Inmunitario que Requieren Gestión Intensiva | -1.2% | Global, con especial impacto en hospitales comunitarios | Mediano plazo (2-4 años) |

| Biosimilares Emergentes de PD-1 que Presionan los Corredores de Precios Globales | -0.9% | Europa y mercados emergentes como mercados primarios | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Vectores Virales para Terapias Celulares Autólogas | -0.7% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios de Lista de Terapias Superiores a USD 300.000 y Límites de Reembolso

Las terapias CAR-T tienen un precio superior a USD 300.000 por ciclo, lo que tensiona los presupuestos de los pagadores y promueve el surgimiento de contratos basados en resultados en mercados como el de los Estados Unidos. El Amtagvi de Iovance tiene un precio de lista de USD 515.000, lo que desencadena negociaciones que vinculan el pago a la respuesta del paciente[2]Iovance Biotherapeutics, "Actualización sobre el precio de lista y el acceso a Amtagvi", iovance.com. Los precios escalonados y las amenazas de licencias obligatorias en las economías emergentes pesan sobre las trayectorias de ingresos, presionando a los fabricantes a optimizar la producción para lograr eficiencias de costes.

Eventos Adversos Relacionados con el Sistema Inmunitario (irAE) que Requieren Gestión Intensiva

Los inhibidores de puntos de control inmunitario pueden inducir neumonitis, miocarditis o endocrinopatías que requieren supervisión especializada. La guía de toxicidad por inmunoterapia de la Red Nacional Integral del Cáncer (NCCN) de febrero de 2025 subraya la necesidad de equipos multidisciplinarios y vías de intervención rápida. Los hospitales comunitarios que carecen de servicios de consulta en inmunología frecuentemente derivan a los pacientes a centros terciarios, limitando la adopción local. Las plataformas de tele-oncología y monitorización remota emergen para difundir la experiencia, pero requieren inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: Los Anticuerpos Monoclonales Dominan Mientras las Terapias Virales Crecen Rápidamente

Los anticuerpos monoclonales retuvieron el 66,88% de los ingresos en 2025, otorgándoles la mayor participación del mercado de inmunoterapia contra el cáncer entre las modalidades. El uso continuado en primera línea en cánceres de pulmón, melanoma y renal sostiene volúmenes considerables, y se proyecta que el tamaño del mercado de inmunoterapia contra el cáncer de este segmento alcance USD 192,36 mil millones en 2031. En contraste, los virus oncolíticos crecen más rápidamente a una CAGR del 23,28%, respaldados por el aumento de activos en fase tardía y asociaciones de fabricación que desbloquean la escala.

Los patrones de inversión confirman una reorientación estratégica; la participación accionaria de Pfizer en Ignite Immunotherapy proporciona acceso a plataformas virales propietarias alineadas con cargas útiles de ARNm. Paralelamente, la alianza de Bristol Myers Squibb con BioNTech en anticuerpos biespecíficos fusiona el conocimiento en ingeniería de anticuerpos con las capacidades de ARNm. La convergencia de modalidades fomenta regímenes combinados que mejoran la inmunidad específica contra tumores y mitigan la resistencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cáncer: El Liderazgo del Cáncer de Pulmón se Encuentra con la Aceleración Hematológica

El cáncer de pulmón contribuyó con el 25,12% de las ventas de 2025, representando la indicación individual más grande dentro del mercado de inmunoterapia contra el cáncer. El dominio del segmento persiste a medida que los reguladores aprueban usos adyuvantes y las geografías de alta carga implementan programas de cribado que impulsan un diagnóstico más temprano. Las neoplasias hematológicas exhiben la CAGR más rápida del 21,42%, elevando su tamaño en el mercado de inmunoterapia contra el cáncer a USD 81,73 mil millones en 2031.

Las aprobaciones de CAR-T para el mieloma múltiple y la leucemia linfoblástica aguda amplían los grupos de pacientes tratables, mientras que los anticuerpos biespecíficos extienden la terapia a quienes no son elegibles para la terapia celular. Los datos de China muestran más de 400 ensayos de CAR-T liderados por investigadores, lo que refleja el entusiasmo académico y el apoyo gubernamental a la innovación autóctona. Dicha actividad posiciona a la hematología como un acelerador de ingresos fundamental durante el horizonte de previsión.

Por Usuario Final: Los Centros Académicos Impulsan la Innovación Mientras los Hospitales Escalan el Acceso

Los hospitales y clínicas captaron el 45,10% de los ingresos en 2025, beneficiándose de la infraestructura de infusión establecida y las vías de reembolso. Sin embargo, los centros académicos y de investigación del cáncer superan a todos sus pares, creciendo un 17,96% anualmente y ampliando constantemente su participación en el mercado de inmunoterapia contra el cáncer. Su condición de adoptantes tempranos se deriva de las salas dedicadas a la terapia celular y las capacidades de desarrollo de protocolos que influyen en la adopción hospitalaria posterior.

Los Estados Unidos albergan 311 centros de tratamiento con CAR-T certificados, la mayoría integrados en sistemas de salud académicos. A medida que los biorreactores en el punto de atención reducen la huella de fabricación, los hospitales comunitarios comienzan a ofrecer productos autólogos, democratizando el acceso e impulsando la expansión del volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: El Dominio Intravenoso se Enfrenta a la Innovación Subcutánea

La infusión intravenosa concentró el 63,05% de los ingresos en 2025. Sin embargo, las vías subcutánea e intratumoral crecen a una CAGR del 14,88% a medida que la administración centrada en el paciente gana terreno. El nivolumab subcutáneo recibió la autorización de la FDA en 2025, reduciendo el tiempo de administración de horas a minutos sin comprometer la eficacia. El cambio de formulación alivia las restricciones de capacidad y mejora la comodidad del paciente, elementos cruciales para la dosificación de mantenimiento crónico.

La administración intratumoral, fundamental para los virus oncolíticos y los moduladores inmunitarios locales, despierta el interés de los médicos por su potencial para convertir tumores "fríos" en lesiones inmunológicamente "calientes". La innovación en dispositivos —matrices de microagujas e inyectores guiados por imagen— mejora la precisión del direccionamiento, apoyando una adopción más amplia en dermatología y salas de radiología intervencionista.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 48,10% de los ingresos globales en 2025. Los Estados Unidos se benefician de las rápidas aprobaciones de la FDA, los sólidos flujos de capital de riesgo y los pagadores que experimentan con reembolsos basados en resultados que sostienen los precios premium. La financiación del Instituto Nacional del Cáncer respalda la investigación traslacional en 71 centros oncológicos designados, manteniendo un proceso de ensayos iniciados por investigadores y estudios novedosos de combinación. Canadá refleja la tendencia a través de inversiones federales en centros de excelencia en terapia celular, acelerando la capacidad de fabricación nacional.

Asia-Pacífico registra la CAGR más rápida del 17,74% hasta 2031. China encabeza el impulso regional, albergando más de 400 programas clínicos de CAR-T y desarrollando capacidad de vectores virales a través de empresas conjuntas público-privadas. Las reformas regulatorias, como la vía de revisión prioritaria de la Administración Nacional de Productos Médicos, comprimen los plazos de aprobación a menos de 12 meses para las terapias innovadoras. Japón extiende su liderazgo en la adopción temprana; la Agencia de Productos Farmacéuticos y Dispositivos Médicos aprobó nivolumab para el mesotelioma pleural maligno antes que otros grandes mercados, señalando agilidad regulatoria. India se centra en la fabricación autóctona de CAR-T, aprovechando procesos rentables para ampliar el acceso y capturar la demanda de exportación en los países vecinos emergentes.

Europa mantiene una expansión constante respaldada por la coordinación a nivel de la EMA. Las redes paneuropeas de ensayos clínicos permiten un reclutamiento eficiente de pacientes con diversos antecedentes genéticos, enriqueciendo los datos para la validación de biomarcadores de precisión. Si bien el Brexit impone presentaciones regulatorias duales, el asesoramiento científico paralelo mitiga los retrasos, manteniendo la participación del Reino Unido en estudios fundamentales. Los organismos de Evaluación de Tecnologías Sanitarias de Alemania, Francia y los países nórdicos aplican umbrales de coste-efectividad que presionan los precios de lista, incentivando marcos de descuento basados en resultados. Los clústeres locales de biofabricación en Suiza e Irlanda escalan el suministro tanto para los mercados nacionales como de exportación, reforzando el estatus de Europa como centro de fabricación de terapias avanzadas.

Panorama Competitivo

El mercado de inmunoterapia contra el cáncer está moderadamente fragmentado. Merck, Bristol Myers Squibb y Roche mantienen franquicias de gran éxito comercial, pero se enfrentan a una competencia cada vez más intensa por parte de los pioneros del ARNm BioNTech y Moderna, así como de los especialistas en terapia celular Iovance y Kite. La adquisición de Seagen por parte de Pfizer por USD 43 mil millones integra la capacidad de conjugados anticuerpo-fármaco (ADC) que complementa su inhibidor de puntos de control inmunitario Bavencio. La adquisición de Harpoon Therapeutics por parte de Merck por USD 680 millones añade tecnología de activadores de células T biespecíficos, fortaleciendo su cartera más allá de Keytruda.

El enfoque estratégico se inclina hacia la convergencia de modalidades. BioNTech colabora con Bristol Myers Squibb para desarrollar biespecíficos que fusionan la actividad anti-PD-1 y anti-VEGF, combinando el bloqueo de puntos de control inmunitario con la inhibición de la angiogénesis, un enfoque dirigido a tumores resistentes a los agentes de diana única. Moderna aprovecha los algoritmos de descubrimiento de neoantigenos optimizados por IA dentro de su plataforma de vacuna personalizada contra el cáncer de ARNm mRNA-4157, presentando datos de melanoma a 3 años que muestran beneficios sostenidos de supervivencia libre de recurrencia cuando se combina con pembrolizumab[3]Merck & Co., "Moderna y Merck anuncian datos a 3 años para mRNA-4157", merck.com.

La reducción de costes emerge como una palanca competitiva. Novartis despliega biorreactores de sistema cerrado para reducir los costes de fabricación de CAR-T en un 40%, mientras que JW Therapeutics, con sede en China, escala unidades automatizadas de vectores virales que triplican la producción anual. Las empresas que adoptan la fabricación distribuida —redes de microfábricas cerca de los centros de tratamiento— acortan las cadenas de suministro y mejoran la capacidad de respuesta, posicionándolas para ganar participación en mercados sensibles al precio.

Líderes de la Industria de Inmunoterapia contra el Cáncer

Bristol-Myers Squibb

Merck & Co., Inc.

F. Hoffmann-La Roche Ltd

AstraZeneca PLC

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: BioNTech presentó amplias actualizaciones de su proceso de desarrollo oncológico en la ASCO 2025, destacando el avance del biespecífico BNT327 y los planes para 20 ensayos de Fase 2/3 hasta 2026.

- Mayo de 2025: ImmunityBio firmó un acuerdo con instituciones de salud de Arabia Saudita para implementar el Cancer BioShield con superagonista de IL-15 en todo Oriente Medio.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de inmunoterapia contra el cáncer como todas las terapias con receta médica, incluidos los anticuerpos monoclonales, los inhibidores de puntos de control inmunitario, los productos basados en células, las vacunas terapéuticas y los virus oncolíticos, que activan o modulan deliberadamente el sistema inmunitario de un paciente para tratar neoplasias malignas. Los ingresos se registran a niveles ex-fabricante en dólares estadounidenses constantes de 2024 y abarcan las ventas comerciales más los programas de uso compasivo o de pacientes nominados a nivel mundial.

Exclusión del alcance: Los medicamentos de cuidados de soporte, la quimioterapia y el gasto en I+D preclínico quedan fuera de esta estimación.

Descripción general de la segmentación

- Por Tipo de Terapia

- Anticuerpos Monoclonales

- Vacunas contra el Cáncer

- Inmunomoduladores (Citocinas, Adyuvantes)

- Terapias Celulares

- Terapias con Virus Oncolíticos

- Regímenes de Combinación

- Por Tipo de Cáncer

- Cáncer de Pulmón

- Cáncer de Mama

- Melanoma y Cánceres de Piel

- Cáncer de Próstata

- Neoplasias Hematológicas (Leucemia, Linfoma, Mieloma)

- Otros (Cáncer Colorrectal, Gástrico, Renal, etc.)

- Por Usuario Final

- Hospitales y Clínicas

- Centros Académicos y de Investigación del Cáncer

- Centros de Infusión Ambulatorios y Especializados

- Por Vía de Administración

- Intravenosa

- Subcutánea / Intratumoral

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a oncólogos médicos, farmacéuticos hospitalarios, pagadores e investigadores de inmunoterapia en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Las conversaciones aclararon las tasas de adopción en el mundo real, los patrones de dosificación, los precios de venta promedio y los obstáculos de reembolso, lo que nos permitió conciliar los hallazgos de escritorio con las realidades de primera línea.

Investigación de escritorio

Comenzamos recopilando datos de incidencia, prevalencia y supervivencia de los registros de cáncer de WHO GLOBOCAN, CDC SEER y Eurostat, que proporcionan grupos de pacientes fundamentados para cada tipo de tumor. Las aprobaciones y las ampliaciones de etiquetas se rastrearon a través de FDA Drugs@FDA, los informes de evaluación pública de la EMA y ClinicalTrials.gov, de modo que los cronogramas de las clases terapéuticas se alineen con los hitos regulatorios reales.

Las señales financieras provienen de los formularios 10-K de las empresas, presentaciones para inversores y registros de D&B Hoovers, mientras que los puntos de referencia de costos se verificaron cruzadamente con los archivos de precios de los Centers for Medicare & Medicaid Services, revistas revisadas por pares como NEJM y los documentos de posición de las principales asociaciones oncológicas. Estas fuentes de acceso público, aunque no exhaustivas, proporcionaron la columna vertebral factual para la validación posterior.

Dimensionamiento y pronóstico del mercado

Se aplicó un modelo híbrido de arriba hacia abajo y de abajo hacia arriba. La incidencia por sitio de cáncer se alineó con las proporciones de pacientes elegibles para inmunoterapia, luego se multiplicó por las líneas de tratamiento por paciente y los precios de venta promedio calibrados. Los resúmenes de proveedores y las verificaciones de canales proporcionaron una prueba de razonabilidad de abajo hacia arriba. Variables clave como las nuevas aprobaciones de indicaciones, las tasas de éxito de extensión de línea, la adopción de reembolso regional, la erosión del ASP específica de la terapia y las probabilidades de éxito en ensayos clínicos alimentan una regresión multivariante que impulsa las perspectivas 2025-2030. Donde los insumos de abajo hacia arriba eran escasos, los rellenos de brechas se basaron en curvas de adopción interpoladas confirmadas durante las llamadas primarias.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a verificaciones de varianza frente a auditorías de ventas independientes y datos nacionales de importación. Los revisores senior dan su aprobación solo después de que se resuelven las anomalías, y el panel se actualiza anualmente o antes si se producen aprobaciones importantes, señales de seguridad o reajustes de precios.

Por qué la línea de base del mercado de inmunoterapia contra el cáncer de Mordor merece confianza

Los valores publicados suelen divergir porque las empresas eligen diferentes cestas terapéuticas, criterios de pacientes y referencias de precios. Reconocemos esas brechas desde el principio para que los tomadores de decisiones vean exactamente por qué los totales difieren.

Los principales impulsores de brechas incluyen si las terapias celulares se contabilizan, cómo se trata la futura erosión del ASP y la velocidad a la que se asume que las indicaciones emergentes obtendrán reembolso. Mordor modela cada palanca de forma transparente y se actualiza más rápido, mientras que muchos editores congelan los supuestos durante dos o más años.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 144.8 B (2025) | Mordor Intelligence | |

| USD 136.4 B (2025) | Consultoría Regional A | Omite las terapias CAR-T y oncolíticas, lo que lleva a un alcance más reducido |

| USD 105.7 B (2024) | Consultoría Global B | Proyecta hacia adelante únicamente a partir de ventas históricas, sin tener en cuenta las aprobaciones de la cartera de productos ni los cambios de precios |

| USD 158.4 B (2025) | Portal de la Industria C | Asume un reembolso universal rápido, lo que infla la penetración de pacientes |

En conjunto, la comparación muestra que la selección disciplinada del alcance de Mordor, el seguimiento de precios en tiempo real y la cadencia de actualización ágil ofrecen una línea de base equilibrada y reproducible en la que los compradores pueden confiar para la planificación de cartera y la elaboración de pronósticos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de inmunoterapia contra el cáncer?

El mercado de inmunoterapia contra el cáncer alcanzó USD 164,51 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de inmunoterapia contra el cáncer?

Se proyecta que el mercado se expanda a una CAGR del 13,62%, alcanzando USD 311,43 mil millones en 2031.

¿Qué tipo de terapia tiene la mayor participación en el mercado de inmunoterapia contra el cáncer?

Los anticuerpos monoclonales representaron el 66,88% de los ingresos en 2025.

¿Qué región crece más rápidamente en el mercado de inmunoterapia contra el cáncer?

Se prevé que Asia-Pacífico registre la CAGR más alta del 17,74% hasta 2031.

¿Por qué las terapias con virus oncolíticos atraen inversiones?

Combinan la lisis tumoral directa con la activación inmunitaria y se proyecta que crecerán a una CAGR del 23,28% hasta 2031, la más rápida entre las modalidades.

Última actualización de la página el: