Tamaño y Participación del Mercado de Alimentos a Base de Soya

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos a Base de Soya por Mordor Intelligence

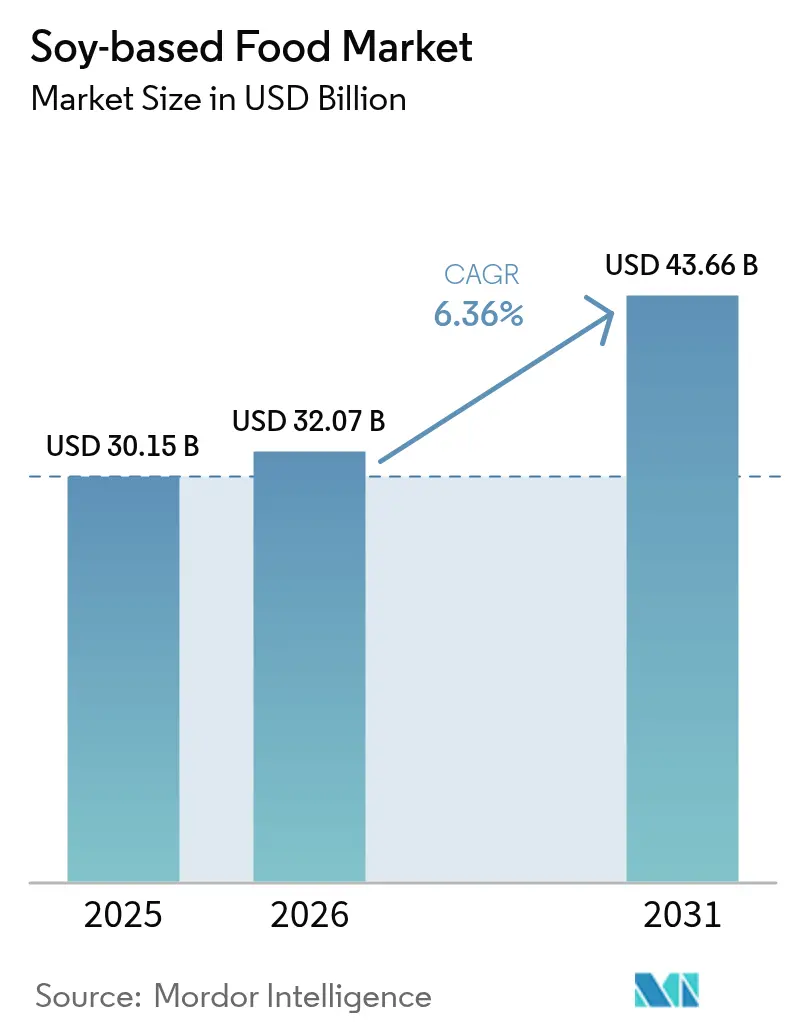

Se espera que el tamaño del mercado de alimentos a base de soya crezca de USD 30,15 mil millones en 2025 a USD 32,07 mil millones en 2026 y se prevé que alcance USD 43,66 mil millones en 2031 a una CAGR del 6,36% durante el período 2026-2031. Este crecimiento está siendo impulsado por un cambio hacia las proteínas de origen vegetal, la amplia prevalencia de la intolerancia a la lactosa a nivel mundial y los avances que mejoran el sabor y la textura. La creciente popularidad de las dietas flexitarianas, los esfuerzos regulatorios para reducir las emisiones de carbono en Europa y los beneficios de costo en comparación con las proteínas de leguminosas más nuevas están apoyando aún más la expansión del mercado. Sin embargo, persisten desafíos como la volatilidad de la cadena de suministro y las regulaciones en torno a los organismos genéticamente modificados (OGM). Las inversiones en cadenas de suministro no transgénicas y orgánicas están ayudando a abordar estos problemas. El entorno competitivo es moderadamente intenso, con grandes empresas de ingredientes que se expanden hacia operaciones posteriores y empresas emergentes que utilizan canales directos al consumidor para mantener el poder de fijación de precios en los segmentos premium del mercado de alimentos a base de soya.

Conclusiones Clave del Informe

- Por tipo de producto, los sustitutos de carne representaron el 37,62% de la participación del mercado de alimentos a base de soya en 2025, y se espera que las alternativas lácteas crezcan a una CAGR del 4,73% hasta 2031, convirtiéndolas en el subsegmento de producto de más rápido crecimiento.

- Por categoría, los productos convencionales mantuvieron el 76,45% de la participación del mercado de alimentos a base de soya en 2025, lo que refleja la sensibilidad al precio en las economías emergentes. Sin embargo, las variantes orgánicas avanzan a un ritmo superior con una CAGR del 4,86% hasta 2031 a medida que maduran las cadenas de suministro certificadas.

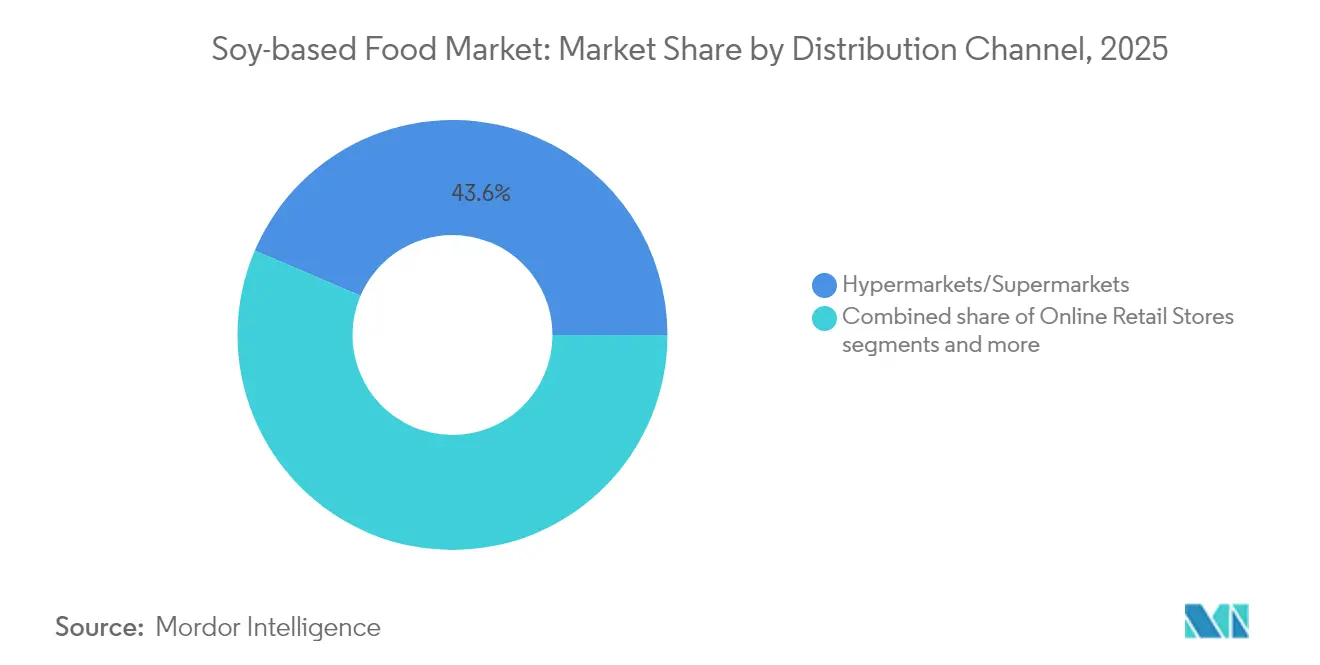

- Por canal de distribución, los hipermercados y supermercados representaron el 43,58% del tamaño del mercado de alimentos a base de soya en 2025. Se espera que el comercio minorista en línea registre el crecimiento más rápido con una CAGR del 4,66% hasta 2031, a medida que escalan los modelos directos al consumidor.

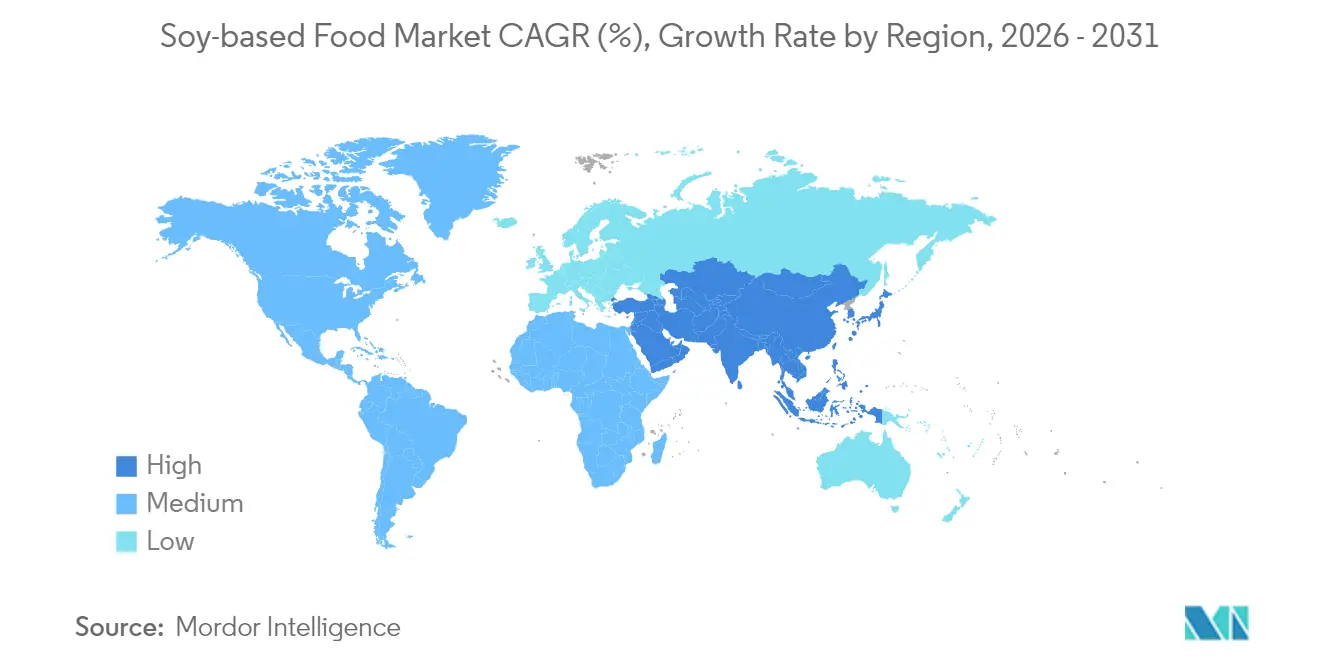

- Por geografía, Asia-Pacífico capturó el 33,05% de los ingresos en 2025, mientras que Europa avanza a una CAGR del 6,74% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos a Base de Soya

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de dietas veganas, vegetarianas y flexitarianas | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Prevalencia creciente de intolerancia a la lactosa y alergias a los lácteos | +1.5% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Demanda creciente de alimentos funcionales y fortificados | +0.9% | América del Norte, Europa, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Crecimiento de las categorías especializadas y libres de alérgenos | +0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Avances en el procesamiento de alimentos que reducen los sabores a frijol y mejoran la textura en boca | +1.3% | Global | Corto plazo (≤ 2 años) |

| Campañas de marketing de ONG y organismos de salud que promueven dietas orientadas a las plantas | +0.6% | Global, más fuerte en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Dietas Veganas, Vegetarianas y Flexitarianas

El posicionamiento flexitariano, que se refiere a los consumidores que reducen pero no eliminan completamente los productos de origen animal, es un impulsor significativo de la intención de compra de productos de origen vegetal a nivel mundial. Sin embargo, persiste una brecha considerable entre la intención del consumidor y el comportamiento real, ya que una proporción menor de hogares incorpora comidas de origen vegetal en sus rutinas semanales. Para abordar esta brecha, los proveedores de ingredientes están aprovechando avances como las tecnologías de enmascaramiento del sabor y las formulaciones híbridas que combinan soya con proteínas derivadas de guisantes o garbanzos. El principal obstáculo para los consumidores sigue siendo el precio, seguido de las preocupaciones sobre el sabor y el desafío de romper los hábitos alimentarios establecidos. Esto subraya la importancia de lograr tanto la paridad de costos como la equivalencia sensorial para fomentar una adopción más amplia [1]Fuente: EAT Forum, "Encuesta de Intención de Compra Flexitariana," eatforum.org. Los formatos a base de soya tienen una ventaja competitiva debido a sus cadenas de suministro bien establecidas y sus menores costos de llegada en comparación con las alternativas más nuevas a base de leguminosas, lo que ofrece una notable ventaja de precio en los segmentos orientados al valor que dominan los mercados emergentes. Si bien la influencia regulatoria en esta área sigue siendo limitada, ya que las elecciones dietéticas están impulsadas principalmente por las preferencias de los consumidores en lugar de los mandatos gubernamentales, las iniciativas voluntarias de etiquetado en el frente del envase en países como Francia y Chile están ayudando a orientar a los compradores hacia opciones orientadas a las plantas.

Prevalencia Creciente de Intolerancia a la Lactosa y Alergias a los Lácteos

La malabsorción de lactosa afecta a una proporción significativa de la población adulta mundial, con una prevalencia particularmente alta en regiones como Asia Oriental, África Subsahariana y América Latina. Esta condición crea un mercado sustancial de personas que experimentan malestar gastrointestinal al consumir productos lácteos. El desafío se intensifica aún más por el creciente número de niños diagnosticados con alergias a los lácteos, que ha ido aumentando de manera constante en regiones como los Estados Unidos y la Unión Europea. En respuesta, los profesionales de la salud, incluidos los pediatras, están recomendando fórmulas infantiles a base de soya y bebidas para niños pequeños como las alternativas preferidas a las opciones a base de lácteos[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA publica orientaciones sobre etiquetado de alérgenos, seguridad alimentaria y alternativas de origen vegetal," fda.gov. Los aislados de proteína de soya, que proporcionan un alto contenido de proteínas junto con un perfil completo de aminoácidos, son reconocidos como nutricionalmente equivalentes a las proteínas de suero de leche y caseína, al tiempo que evitan los componentes alergénicos que se encuentran en la leche de vaca. Los marcos regulatorios, como la designación Generalmente Reconocido como Seguro de la Administración de Alimentos y Medicamentos de los Estados Unidos para la proteína de soya y las aprobaciones de la Autoridad Europea de Seguridad Alimentaria para las declaraciones de propiedades saludables relacionadas con la soya y la reducción del colesterol, ofrecen vías de cumplimiento estructuradas. Estas regulaciones desempeñan un papel fundamental en la aceleración de la introducción de productos al mercado y en el fomento de la confianza del consumidor en las alternativas a base de soya.

Demanda Creciente de Alimentos Funcionales y Fortificados

La fortificación funcional está transformando las bebidas de soya de consumo masivo en productos orientados al bienestar. Por ejemplo, Yeo's introdujo una leche de soya enfocada en la inmunidad en Singapur en el año 2024, enriquecida con zinc, selenio y vitamina C. Este producto rápidamente ganó una participación significativa del mercado en un corto período al posicionarse como una bebida de apoyo inmunológico diario en lugar de simplemente un sustituto de los lácteos. De manera similar, Milk Plus Soy de Nestlé en Filipinas aborda las deficiencias de micronutrientes entre los grupos de menores ingresos al incorporar hierro, ácido fólico y vitamina B12. Este producto ha logrado una amplia disponibilidad en miles de tiendas sari-sari y ha fomentado con éxito una fuerte lealtad del consumidor con altas tasas de compra repetida. En los mercados de América del Norte y Europa, la fortificación con omega-3 mediante aceite de algas microencapsulado es cada vez más popular, ya que una proporción sustancial de consumidores prefiere fuentes de origen vegetal de EPA y DHA sobre los suplementos derivados del pescado. Además, las declaraciones de contenido de proteínas, que oscilan entre siete y diez gramos por porción de 240 mililitros, están resonando entre los consumidores orientados al fitness. Esta tendencia está impulsando la premiumización, lo que permite a las marcas cobrar precios significativamente más altos en comparación con la leche de soya convencional.

Crecimiento de las Categorías Especializadas y Libres de Alérgenos

La categoría libre de alérgenos, que incluye certificaciones sin gluten, sin alérgenos y no transgénica, experimentó un crecimiento significativo en América del Norte y Europa durante 2024. Esta tasa de crecimiento fue notablemente superior a la de los alimentos envasados convencionales, impulsada por la percepción de los consumidores de que los productos de etiqueta limpia son más seguros y ofrecen mayor transparencia. Dentro del segmento lácteo sin alérgenos, los productos a base de soya ocupan una posición dominante, capturando una participación sustancial del mercado. Las alternativas como los productos a base de avena y almendra representan la participación restante. Sin embargo, la soya se destaca por su mayor densidad de proteínas y su huella hídrica considerablemente menor, ya que requiere significativamente menos irrigación en comparación con las almendras. Esto convierte a la soya en una opción preferida entre los consumidores con conciencia ambiental. En el mismo año, una proporción notable de las marcas de alimentos a base de soya de los Estados Unidos obtuvo la verificación del Proyecto No Transgénico, abordando las preocupaciones de los consumidores sobre la modificación genética. Esta certificación permite a las marcas cobrar un precio premium en los estantes, aunque restringe el abastecimiento a cadenas de suministro de identidad preservada, que representan una porción limitada del área cultivada de soya en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones regulatorias y prohibiciones sobre el cultivo o la importación de soya transgénica en ciertos países | -0.8% | Europa, partes de Asia (Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Volatilidad en la disponibilidad del suministro de soya | -0.6% | Global, aguda en América del Sur | Corto plazo (≤ 2 años) |

| Preferencia del consumidor que se desplaza hacia declaraciones libres de soya en algunas regiones debido a alergias | -0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Competencia por espacio en estantes minoristas dentro de los conjuntos de productos de origen vegetal | -0.3% | Global, más intensa en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Regulatorias y Prohibiciones sobre el Cultivo o la Importación de Soya Transgénica en Ciertos Países

El enfoque de precaución de la Unión Europea hacia los organismos genéticamente modificados requiere un proceso de aprobación significativamente más largo para los nuevos eventos de soya genéticamente modificada en comparación con los Estados Unidos. Este prolongado plazo retrasa la introducción de variedades tolerantes a herbicidas y resistentes a insectos, que están diseñadas para reducir los costos de insumos para los productores [3]Fuente: Comisión Europea, "Organismos Genéticamente Modificados," food.ec.europa.eu. Mientras tanto, países como Japón y Corea del Sur aplican estrictos requisitos de segregación y etiquetado para la soya genéticamente modificada, lo que añade costos sustanciales de trazabilidad y presiona los márgenes de los procesadores. Estos costos son particularmente desafiantes en mercados donde la sensibilidad al precio de los consumidores limita la capacidad de trasladar gastos adicionales. Además, el Comité de Evaluación no ha aprobado ninguna variedad de soya genéticamente modificada durante más de dos décadas, lo que restringe las mejoras de rendimiento a los métodos de mejoramiento convencional. Estos métodos logran menores ganancias anuales de productividad en comparación con sus contrapartes genéticamente modificadas, lo que ha llevado a una dependencia de las importaciones para satisfacer la demanda interna. En general, estas diferencias regulatorias aumentan los costos de cumplimiento, interrumpen la eficiencia de la cadena de suministro y ralentizan la adopción de innovaciones, especialmente las orientadas a mejorar el contenido de proteínas o reducir los factores antinutricionales.

Volatilidad en la Disponibilidad del Suministro de Soya

Los precios al contado de la soya fluctuaron entre USD 12,50 y USD 15,20 por bushel durante 2024, influenciados por una sequía inducida por La Niña en los estados brasileños de Mato Grosso y Rio Grande do Sul. Esta sequía redujo la cosecha de 2024 en un 8 por ciento a 147 millones de toneladas métricas, ajustando los suministros exportables mundiales y aumentando los márgenes de procesamiento para los procesadores. La infraestructura de exportación de Argentina, ubicada principalmente en el complejo portuario de Rosario, enfrentó retrasos de 22 días en el primer trimestre de 2024 debido a los bajos niveles de agua en el río Paraná. Estos retrasos elevaron los costos de flete entre USD 18 y USD 25 por tonelada métrica, comprimiendo los márgenes de los importadores europeos y asiáticos. El Departamento de Agricultura de los Estados Unidos proyecta las existencias finales mundiales de soya en 118 millones de toneladas métricas para el año comercial 2024-2025, lo que resulta en una relación existencias-uso del 29 por ciento. Esta cifra está por debajo del umbral del 32 por ciento históricamente asociado con la estabilidad de precios, lo que indica una volatilidad continua hasta 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fermentación Desbloquea la Paridad con los Lácteos

Se anticipa que el mercado de alternativas lácteas crecerá a una tasa constante del 4,73% hasta 2031, superando el crecimiento de los sustitutos de carne, que se prevé que mantendrán una participación de mercado significativa del 37,62% en 2025. Innovaciones como la fermentación de precisión y la transglutaminasa microbiana han revolucionado la producción de queso a base de soya, permitiéndole imitar de cerca las características de fusión, estiramiento y dorado de la mozzarella. Estos avances han sido validados a través de paneles de consumidores a ciegas, destacando su efectividad. Además, la proteína vegetal texturizada, que representa el segmento más grande dentro de los sustitutos de carne, se ha beneficiado de la tecnología de extrusión de doble tornillo. Este proceso alinea las fibras de forma anisotrópica, logrando una resistencia a la mordida de 25 a 30 Newtons, comparable a la de la pechuga de pollo. Esta mejora tecnológica ha ampliado sus aplicaciones para incluir nuggets, hamburguesas y formatos molidos, que en conjunto representan del 60% al 65% de la categoría de carne de origen vegetal.

El tofu, un alimento básico tradicional en los mercados de Asia-Pacífico, está experimentando una transformación a través de esfuerzos de premiumización. Estos incluyen la obtención de certificaciones orgánicas y la introducción de una variedad de opciones con sabores como ahumado, con hierbas y marinado. Estas nuevas ofertas están diseñadas específicamente para atraer a los consumidores occidentales que pueden estar menos familiarizados con los métodos tradicionales de preparación del tofu. Como resultado, el tofu ha experimentado un crecimiento sólido, logrando un aumento anual del 18% al 22% en los canales de alimentos naturales de los Estados Unidos. Este crecimiento refleja la creciente demanda de opciones de proteínas de origen vegetal innovadoras y de alta calidad en el mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: La Premiumización Orgánica Gana Impulso

Se espera que los productos de soya orgánica crezcan a una tasa constante del 4,86% hasta 2031, cerrando gradualmente la brecha con los productos de soya convencional, que mantuvieron una participación de mercado significativa del 76,45% en 2025. Lograr el cumplimiento de la certificación del Programa Nacional Orgánico del Departamento de Agricultura de los Estados Unidos (USDA) y el Reglamento (UE) 2018/848 de la Unión Europea se ha convertido en un requisito fundamental para asegurar una colocación premium en el comercio minorista. Estas certificaciones garantizan que los productos de soya orgánica cumplan con estrictos estándares de calidad y sostenibilidad, que son cada vez más valorados por los consumidores y los minoristas. Las cadenas de suministro de identidad preservada, diseñadas para segregar la soya orgánica desde el campo hasta el procesador, añaden un costo adicional de USD 80 a USD 120 por tonelada métrica para la trazabilidad y la certificación. Sin embargo, estos sistemas permiten a las marcas exigir primas de precio del 25% al 35%, que más que compensan los costos incrementales, convirtiéndolos en una estrategia viable para las empresas que buscan diferenciar sus productos en el mercado.

En los Estados Unidos, el área cultivada de soya orgánica se expandió un 9% en 2024, alcanzando un total de 1,8 millones de acres. A pesar de este crecimiento, la expansión del suministro orgánico sigue estando limitada por el período de transición obligatorio de tres años requerido para la certificación orgánica. Durante este período, los agricultores deben utilizar insumos orgánicos pero no pueden vender su producción a precios premium orgánicos, lo que crea una carga financiera que puede disuadir a muchos de realizar la transición. Este proceso intensivo en capital representa una barrera significativa para el crecimiento del suministro, ya que los agricultores deben absorber mayores costos de insumos sin retornos financieros inmediatos. Abordar estos desafíos será fundamental para garantizar un aumento sostenible en la producción de soya orgánica para satisfacer la creciente demanda.

Por Canal de Distribución: El Modelo Directo al Consumidor Evita a los Intermediarios

Se espera que los canales de venta minorista en línea crezcan a una tasa del 4,66% hasta 2031, reduciendo gradualmente la participación de mercado del 43,58% que actualmente mantienen los hipermercados y supermercados en 2025. Esta tendencia se atribuye en gran medida al auge de los modelos directos al consumidor, que permiten a las marcas de nicho evitar las significativas tarifas de colocación en estantes, que oscilan entre USD 50.000 y USD 150.000 por unidad de mantenimiento de existencias (SKU), y evitar la influencia de las dinámicas de capitán de categoría que a menudo favorecen a los actores bien establecidos. Las tiendas de conveniencia, que contribuyen al 18% al 20% de la distribución de productos, sirven principalmente para compras por impulso y atienden a los viajeros urbanos. Sin embargo, su espacio limitado en estantes, típicamente de 4 a 6 pies lineales asignados para las categorías de productos de origen vegetal, restringe su capacidad de ofrecer un surtido diverso, excluyendo a menudo a las marcas emergentes y los formatos de productos especializados.

Los hipermercados y supermercados continúan manteniendo su dominio en los mercados emergentes donde la infraestructura de comercio electrónico aún se está desarrollando. En estas regiones, los consumidores a menudo prefieren evaluar físicamente los productos antes de realizar una compra, como verificar las fechas de vencimiento y garantizar la integridad del embalaje. Estos comportamientos de compra son particularmente significativos, representando del 70% al 75% de las transacciones de alimentos a base de soya en países como India, Brasil y Sudáfrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico, que mantuvo el 33,05% del valor del mercado en 2025, es otra región significativa en el mercado de productos de origen vegetal. El crecimiento de la región está anclado por el consumo tradicional de soya en países como China, Japón y Corea del Sur, donde productos como el tofu, la leche de soya y la soya fermentada han sido alimentos básicos durante siglos. Esta familiaridad cultural reduce las barreras para la prueba y la adopción. En China, el mercado de productos de origen vegetal se expandió un 18% en 2024, impulsado por la urbanización, con el 60% de la población residiendo ahora en ciudades, y el aumento de los ingresos disponibles que ha permitido un cambio hacia variantes orgánicas y fortificadas premium.

Europa es el segmento de más rápido crecimiento, con una tasa de crecimiento proyectada del 6,74% hasta 2031. Esta rápida expansión se atribuye en gran medida a la estrategia De la Granja a la Mesa de la Comisión Europea, que tiene como objetivo reducir las emisiones de gases de efecto invernadero agrícolas en un 50% para 2030. La estrategia también incluye una inversión significativa de EUR 10 mil millones en investigación de diversificación de proteínas e incentivos para los agricultores. Alemania y los Países Bajos están a la vanguardia de este crecimiento, con productos de origen vegetal que se espera representen del 14% al 16% de las ventas totales de proteínas en 2024. Los mandatos minoristas que dedican de 12 a 15 pies lineales de espacio en estantes a los productos de origen vegetal y las políticas de contratación pública que requieren el 30% de comidas de origen vegetal en escuelas y hospitales apoyan aún más este crecimiento.

América del Norte, que incluye los Estados Unidos, Canadá y México, sigue siendo un segmento líder en el mercado mundial de productos de origen vegetal, contribuyendo del 28% al 30% de los ingresos mundiales en 2025. Sin embargo, el crecimiento en esta región se ha desacelerado al 5% al 6% a medida que el mercado madura y enfrenta una competencia creciente de fuentes alternativas de proteínas como el guisante, el garbanzo y la avena. Solo en los Estados Unidos, se lanzaron 480 productos alimenticios de origen vegetal en 2024, pero el 35% de estos fueron descontinuados dentro de un año debido a un impulso de ventas insuficiente. Esto pone de relieve el desafío continuo de convertir las pruebas de los consumidores en patrones de consumo consistentes y habituales.

Panorama regulatorio

Los alimentos a base de soja están sujetos a marcos de alérgenos y etiquetado en los principales mercados de consumo, lo que afecta tanto a la formulación como a la forma en que los productos pueden comercializarse. En los Estados Unidos, la soja está designada como un alérgeno alimentario mayor bajo la Federal Food, Drug, and Cosmetic Act y la Food Allergen Labeling and Consumer Protection Act (FALCPA), lo que exige declaraciones claras en los alimentos envasados, incluidos los formatos de alternativas lácteas, listos para beber y liderados por ingredientes de soja.

En Europa, la aprobación de OGM y la trazabilidad siguen siendo una vía de cumplimiento central para las cadenas de suministro de soja bajo el Reglamento (CE) n.º 1829/2003, con una evaluación de seguridad obligatoria de la Autoridad Europea de Seguridad Alimentaria (EFSA) previa a la autorización de la Comisión Europea. Durante 2026, la Comisión Europea autorizó eventos adicionales de soja transgénica para uso alimentario y de piensos mediante decisiones de ejecución (incluidos DBN-09004-6 y MON 94637), al tiempo que introdujo protección comercial mediante un derecho antidumping provisional sobre las importaciones de proteína de guisante procedentes de China (Reglamento de Ejecución (UE) 2026/916). La Comisión también publicó un Plan de Acción sobre Proteínas en 2026 (COM(2026) 355 final), que refuerza la atención política sobre el cultivo de cultivos proteicos y la diversificación de las importaciones, y que influye en las estrategias de abastecimiento y la demanda de certificación en toda la cadena de valor de los alimentos a base de soja.

Panorama Competitivo

El mercado de alimentos a base de soya demuestra una fragmentación moderada, con una puntuación de concentración de 4 sobre 10. Los grandes proveedores multinacionales de ingredientes, incluidos Archer Daniels Midland (ADM), Cargill, Bunge y Wilmar International, dominan los procesos anteriores de procesamiento de soya y aislamiento de proteínas. Por otro lado, las marcas de consumo posteriores como Danone, Nestlé, Unilever y Conagra se centran en competir a través de la formulación de productos, la marca y las estrategias de distribución. Además, los nuevos participantes innovadores como Impossible Foods, Beyond Meat y Good Catch Foods están aprovechando tecnologías avanzadas como la fermentación de precisión y la extrusión para desarrollar texturas y sabores únicos. Estas innovaciones les permiten posicionar sus productos a un nivel premium en el mercado.

ADM ha establecido una ventaja competitiva significativa a través de su extenso portafolio de patentes, que incluye 47 registros relacionados con la texturización de proteína de soya y el enmascaramiento del sabor. Estas patentes proporcionan a ADM eficiencias de proceso que reducen los costos de producción entre un 8 y un 12 por ciento en comparación con los competidores sin operaciones integradas. Las estrategias de integración vertical son cada vez más importantes en el mercado. Por ejemplo, Danone adquirió WhiteWave Foods por USD 12,5 mil millones en 2017, obteniendo la propiedad de las marcas Silk y Alpro. Juntas, estas marcas tienen una participación de mercado combinada del 22 al 25 por ciento en las categorías de leche de soya en América del Norte y Europa. Esta adquisición permite a Danone capturar márgenes a lo largo de toda la cadena de valor, desde el abastecimiento de soya hasta la distribución de productos en los puntos de venta minorista.

Todavía existen oportunidades de crecimiento en formatos de productos híbridos, como la combinación de soya con proteína de guisante o garbanzo para mejorar los perfiles de aminoácidos y abordar las preocupaciones sobre alérgenos. Además, las aplicaciones funcionales como la nutrición deportiva, la nutrición médica y la fórmula infantil presentan un potencial significativo. Sin embargo, estos segmentos se caracterizan por altas barreras regulatorias y la necesidad de validación clínica, lo que crea desafíos para los nuevos participantes. Los actores establecidos con presupuestos de investigación y desarrollo que superan los USD 50 millones anuales están mejor posicionados para navegar estas complejidades. Las empresas emergentes también están explorando canales de comercio electrónico directo al consumidor para evitar las barreras minoristas tradicionales. Por ejemplo, empresas emergentes como Plantible Foods y Meati Foods recaudaron USD 30 millones y USD 50 millones, respectivamente, en 2024.

Líderes de la Industria de Alimentos a Base de Soya

Danone S.A.

Vitasoy International Holdings

Nestlé S.A.

Unilever PLC

Conagra Brands Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las inversiones en capacidad de procesamiento y aguas abajo están ampliando el espacio abordable para los sustitutos de carne a base de soja y las alternativas lácteas al expandir la disponibilidad de concentrados de proteína de soja de grado alimentario y formatos texturizados. En mayo de 2026, Bunge inauguró una planta de concentrado de proteína de soja y concentrado de proteína de soja texturizada de 550 millones de USD en Morristown, Indiana, con un procesamiento planificado de aproximadamente 4,5 millones de bushels de soja al año. Esto respalda un suministro más constante para los fabricantes que producen aplicaciones estructuradas como nuggets y hamburguesas.

En el lado de los productos de marca y alimentos preparados, las adiciones de capacidad de tofu también están orientadas a una distribución más amplia y una respuesta más rápida a la demanda de minoristas y servicios de alimentación. En marzo de 2026, Nasoya anunció una expansión de su planta de tofu en Ayer, Massachusetts, añadiendo 65.000 pies cuadrados hasta alcanzar casi 200.000 pies cuadrados en total y elevando la capacidad diaria a 400.000 libras de tofu. En Europa, el suministro regional adicional está generando capacidad adicional para las proteínas de soja texturizadas utilizadas en formulaciones de marca privada y B2B, incluida la expansión de Bankom en Serbia en julio de 2026, que añadió una planta de proteína de soja texturizada (20.000 toneladas al año) junto con capacidad de molienda mejorada (140.000 toneladas al año), lo que ayuda a reducir los plazos de entrega y favorece un abastecimiento más localizado.

Desarrollos recientes del sector

- Julio de 2026: Danone lanzó Silk Protein Yogurt y Silk Protein Shakes en los Estados Unidos, ampliando Silk hacia formatos de mayor contenido proteico que utilizan proteína completa derivada de la soja. La empresa apunta a consumidores que buscan saciedad y nutrición funcional dentro de las alternativas lácteas de origen vegetal, aumentando la presión competitiva sobre las marcas establecidas de bebidas de soja y alternativas cultivadas.

- Octubre de 2025: Blue Tribe lanzó Korean Soya Chaap y una línea Spicy Kebab en India, posicionando los productos como ofertas altas en proteína y de etiqueta limpia dirigidas a consumidores más jóvenes y hogares orientados a la conveniencia. La distribución en tiendas premium y plataformas de comercio rápido amplía la disponibilidad de sustitutos de carne a base de soja más allá de los canales de nicho y favorece una prueba más rápida a través de la entrega bajo demanda.

- Octubre de 2024: Cargill profundizó su asociación con ENOUGH al invertir en su ronda de Serie C y firmar un acuerdo comercial vinculado a la micoproteína ABUNDA de ENOUGH. La colaboración amplía el conjunto de herramientas de formulación de proteínas alternativas de Cargill y aumenta la intensidad competitiva para los ingredientes a base de soja en el desarrollo de productos combinados y multiproteicos.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado cubre alimentos y bebidas envasados en los que la soja es el ingrediente base principal y el producto se vende para consumo humano a través de canales minoristas y de servicios de alimentación, y luego se dimensiona en términos de valor en el punto de venta.

Exclusiones del alcance: excluimos la soja utilizada principalmente como ingrediente para piensos animales, usos industriales y farmacéuticos, y tampoco contabilizamos el comercio de soja en bruto como un mercado de alimentos terminados.

Descripción general de la segmentación

- Por Tipo de Producto

- Sustitutos de Carne

- Proteína Vegetal Texturizada

- Tofu

- Tempeh

- Alternativas Lácteas

- Helado

- Queso

- Yogur

- Untable

- Otros

- Sustitutos de Carne

- Por Categoría

- Convencional

- Orgánico

- Por Canal de Distribución

- Hipermercados/Supermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otro Canal de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental nos ayudó a establecer límites claros del producto y a construir el primer mapa de demanda por región y canal. Revisamos fuentes públicas como FAOSTAT para señales de oferta de soja, actualizaciones de oleaginosas y consumo alimentario del USDA, flujos comerciales de UN Comtrade para categorías de alimentos derivados de la soja, y el Codex Alimentarius junto con las normas nacionales de etiquetado alimentario que influyen en lo que puede venderse como a base de soja. Cuando se relaciona con cambios dietéticos y tendencias de intolerancia, también consultamos las directrices de la Organización Mundial de la Salud y organismos de salud pública similares.

Para convertir esas señales en insumos de mercado, también utilizamos fuentes como informes anuales de empresas, presentaciones a inversores y transcripciones de resultados para comprender la combinación de categorías y la dirección de los precios. Luego seguimos prensa de reputación y sitios web de asociaciones para rastrear lanzamientos y movimientos de distribución. En algunos casos, se utilizó acceso de pago a estados financieros de empresas y a herramientas de seguimiento de patentes e innovación para verificar cronologías de mejora de productos y adiciones de capacidad. Las fuentes aquí enumeradas son solo ilustrativas, y se utilizaron referencias públicas adicionales para recopilar datos, verificar rangos y aclarar puntos poco claros.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué cuenta como alimentos a base de soja en los informes de ventas reales, y luego en probar los supuestos de precio y volumen por grupo de productos y ruta al mercado. Hablamos con una combinación de fabricantes, proveedores de ingredientes, distribuidores y gerentes orientados al comercio minorista o de servicios de alimentación en las principales regiones de consumo, lo que ayudó a cerrar brechas que la investigación documental normalmente no puede resolver, incluida la participación de marca privada, la intensidad promocional y la combinación en línea.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 17% | APAC: 44% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 24% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 59% | América: 26% |

Dimensionamiento y previsión de mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que se utilizaron las series de consumo por categoría de alimentos y comercio para reconstruir el conjunto de demanda de alimentos a base de soja por región, seguido de divisiones de canal que reflejan la penetración del comercio minorista moderno, la conveniencia y en línea. Luego verificamos esos totales con aproximaciones selectivas de abajo hacia arriba, principalmente muestreando el precio por kilogramo o por litro multiplicado por los volúmenes de categoría observados, además de consolidaciones de proveedores y distribuidores cuando había líneas financieras públicas disponibles.

Los insumos clave que determinaron el modelo incluyeron las tendencias de consumo de alimentos y bebidas de soja, el ritmo de adopción de alternativas lácteas, el movimiento del precio de venta promedio impulsado por los costos de la materia prima de soja y las promociones, el cambio de participación hacia el comercio minorista en línea, y la combinación orgánica frente a convencional donde el etiquetado y las certificaciones cambian los precios. Cuando una subcategoría carecía de una serie pública clara, utilizamos indicadores sustitutos (como códigos de importación, expansión del surtido minorista y anuncios de capacidad) y luego ajustamos las participaciones según lo que las entrevistas sugerían que era realista. La previsión se basó en un análisis de escenarios respaldado por opiniones de expertos sobre la elasticidad de precios, los ciclos de costos de insumos y la tasa esperada de cambio hacia productos de origen vegetal, tras lo cual las trayectorias de crecimiento se suavizaron para evitar que los shocks puntuales se convirtieran en tendencias de largo plazo.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones para que la serie final se mantenga coherente con el comportamiento observado del mercado. Comparamos los valores modelados con señales independientes como divulgaciones de ingresos por categoría, direccionalidad del comercio y la producción, y rangos de precios conocidos, y luego investigamos cualquier salto pronunciado antes de la aprobación final.

Se utilizó una segunda revisión de analista para probar los supuestos y garantizar que las matemáticas se mantengan consistentes entre regiones, canales y grupos de productos. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, incluidos cambios normativos importantes, interrupciones del suministro o cambios significativos de precios. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión alineada más reciente.

Tamaño del mercado de alimentos a base de soja de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los alimentos a base de soja pueden variar mucho, incluso cuando el tema parece similar, porque el conjunto de productos contabilizado y el punto de fijación de precios en la cadena de valor no siempre son los mismos. Las diferencias también surgen cuando una estimación se inclina más hacia categorías más amplias de alimentos de soja mientras que otra se mantiene más cerca de los alimentos de soja orientados al consumidor.

Las mayores brechas generalmente provienen del alcance y las reglas de conteo, por ejemplo si el aceite de soja, los ingredientes de soja o los usos en piensos animales se mezclan en el total, y si los valores se miden al precio de venta minorista frente a los ingresos del fabricante. El momento de las divisas y el tratamiento de la inflación también pueden alterar los resultados, especialmente cuando los costos de los insumos de soja se mueven rápidamente, y algunos editores no vuelven a verificar los supuestos cuando la combinación de canales cambia con rapidez. Mantener los sustitutos de carne derivados de la soja y las alternativas lácteas dentro de una lógica de valor minorista consistente, y volver a validar los rangos de precio y volumen con entrevistas del lado del canal en cada ciclo de actualización, respalda la estimación más ajustada y trazable que utiliza Mordor Intelligence hacia el final.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 32,07 mil millones de USD (2026) | |

| Revista Comercial A | 63,58 mil millones de USD (2024) | Esta cifra parece utilizar un paraguas más amplio de alimentos y bebidas de soja, lo que puede incluir categorías de soja adyacentes más allá de los alimentos terminados a base de soja, y está anclada a un año base anterior con una sincronización de inflación y divisas diferente. |

| Consultora Global B | 44,41 mil millones de USD (2025) | Esta estimación probablemente combina un conjunto más amplio de alimentos de soja bajo un único total y puede depender más de supuestos de la cadena de valor del lado de la oferta, lo que puede diferir de un enfoque de valor minorista cuando la marca privada, las promociones y la combinación en línea cambian rápidamente. |

La dispersión entre las cifras publicadas se explica principalmente por lo que se cuenta como alimento a base de soja y dónde se capta el valor a lo largo de la cadena. Al mantener el alcance vinculado a los alimentos de soja orientados al consumidor y probar los precios y las participaciones de canal con participantes reales del mercado, la cifra final sigue siendo más fácil de replicar y actualizar con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de alimentos a base de soya para 2031?

Se prevé que el mercado de alimentos a base de soya alcance USD 43,66 mil millones en 2031.

¿Qué categoría de producto está creciendo más rápido dentro de los alimentos de soya?

Las alternativas lácteas se están expandiendo a una CAGR del 4,73% hasta 2031, superando a los sustitutos de carne.

¿Qué tan significativa es Asia-Pacífico para la demanda mundial de soya?

Asia-Pacífico generó el 33,05% de los ingresos mundiales en 2025, convirtiéndola en el mayor contribuyente regional.

¿Por qué están ganando terreno los productos de soya orgánica?

Las líneas orgánicas certificadas exigen primas de precio del 25% al 35% y registran una CAGR del 4,86% a medida que los consumidores conscientes de la salud buscan opciones trazables y libres de pesticidas.

¿Qué tecnologías están mejorando el sabor y la textura de la soya?

El tratamiento con plasma frío, la extracción asistida por ultrasonido y la extrusión de doble tornillo eliminan los sabores indeseados y crean estructuras fibrosas similares a la carne que impulsan la aceptación del consumidor.

Última actualización de la página el: