Tamaño y Participación del Mercado de Terapia Celular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.55 Mil millones de dólares |

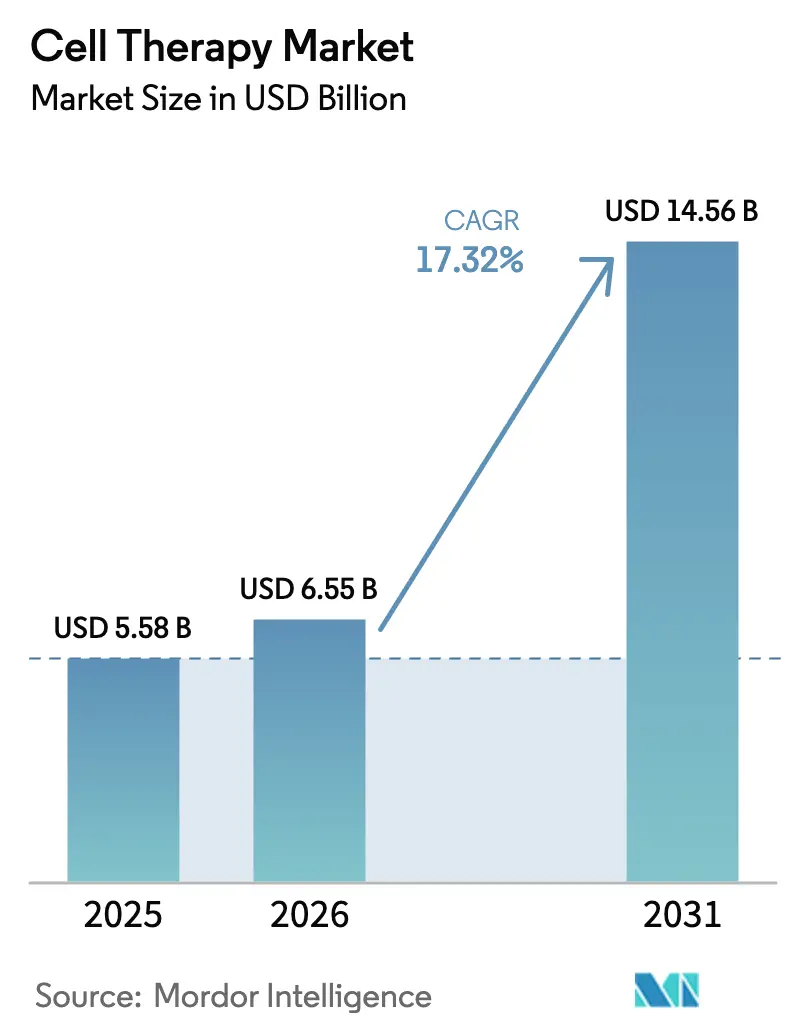

| Tamaño del Mercado (2031) | 14.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia Celular por Mordor Intelligence

Se espera que el tamaño del Mercado de Terapia Celular aumente de USD 5,58 mil millones en 2025 a USD 6,55 mil millones en 2026 y alcance USD 14,56 mil millones en 2031, creciendo a una CAGR del 17,32% durante 2026-2031.

El aumento de las aprobaciones de productos autólogos de células T con receptor de antígeno quimérico (CAR-T), el giro hacia plataformas alogénicas y las nuevas vías de reembolso en los Estados Unidos, Europa y Asia-Pacífico están ampliando el acceso de los pacientes y acortando los ciclos de tiempo hasta la generación de ingresos. Las organizaciones de desarrollo y fabricación por contrato (CDMO) añadieron 180.000 litros de capacidad alogénica entre 2024 y 2025, reduciendo los plazos de entrega de grado clínico de 8 semanas a 3 semanas y disminuyendo significativamente los costos de producción. El programa de Pago Adicional por Nueva Tecnología (NTAP) de Medicare en los Estados Unidos ha reducido la exposición hospitalaria al cubrir hasta el 65% de los costos por encima de la tarifa del grupo relacionado con el diagnóstico para 11 terapias celulares, fomentando la adopción por parte de los proveedores.

Conclusiones Clave del Informe

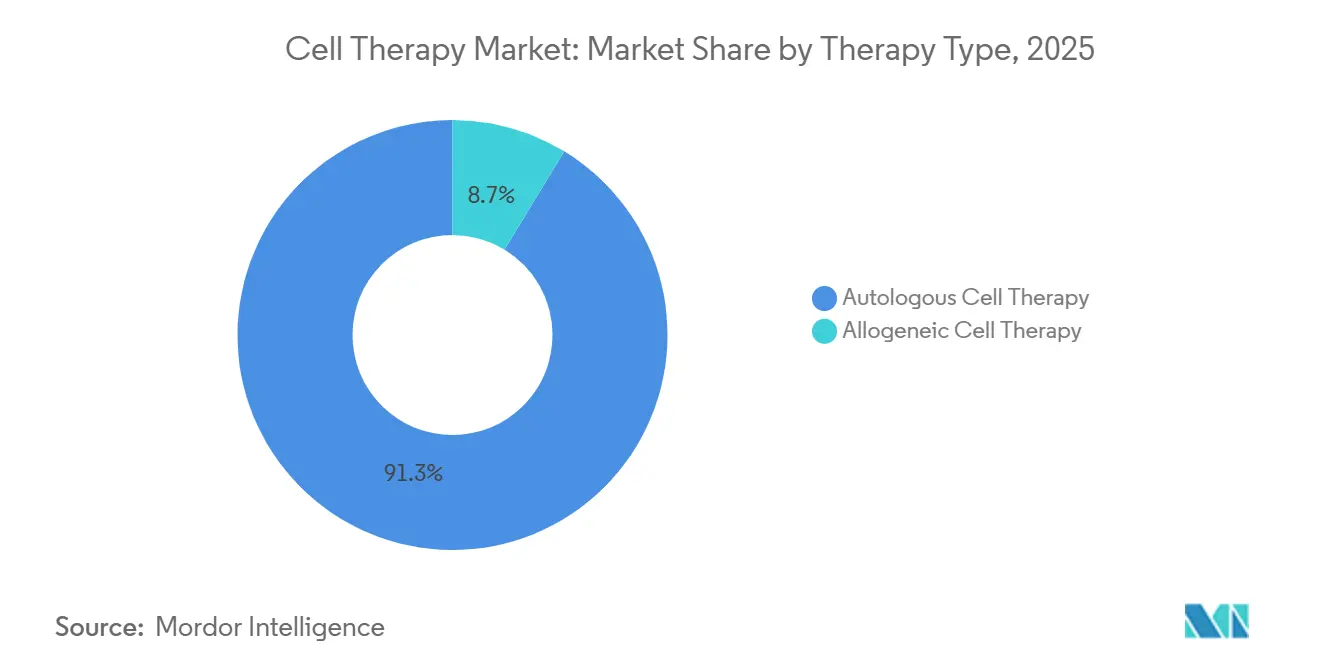

- Por tipo de terapia, el CAR-T autólogo mantuvo el 91,3% de la participación del mercado de terapia celular en 2025, pero las terapias alogénicas registraron el mayor crecimiento con una CAGR del 17,34% hasta 2031.

- Por tipo de célula, las plataformas de células inmunitarias lideraron con el 56,1% de los ingresos en 2025; los productos de células madre registraron la CAGR más rápida del 18,32% hasta 2031.

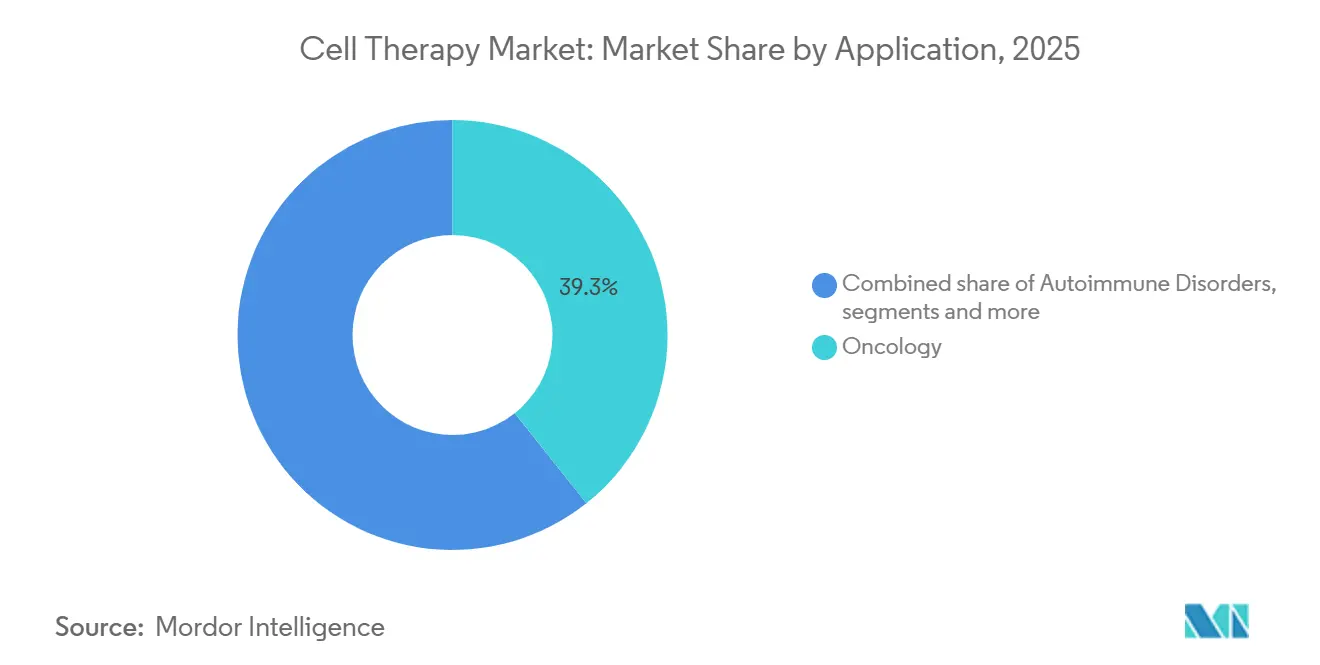

- Por aplicación, la oncología capturó el 39,3% de los ingresos en 2025, mientras que los trastornos neurológicos se expandieron a una CAGR del 17,47% respaldados por programas en fase avanzada para la enfermedad de Parkinson.

- Por usuario final, los hospitales y clínicas representaron el 65,2% del gasto en 2025; los centros especializados de terapia celular y génica escalaron a una CAGR del 18,08% a medida que los pagadores favorecieron la infraestructura dedicada.

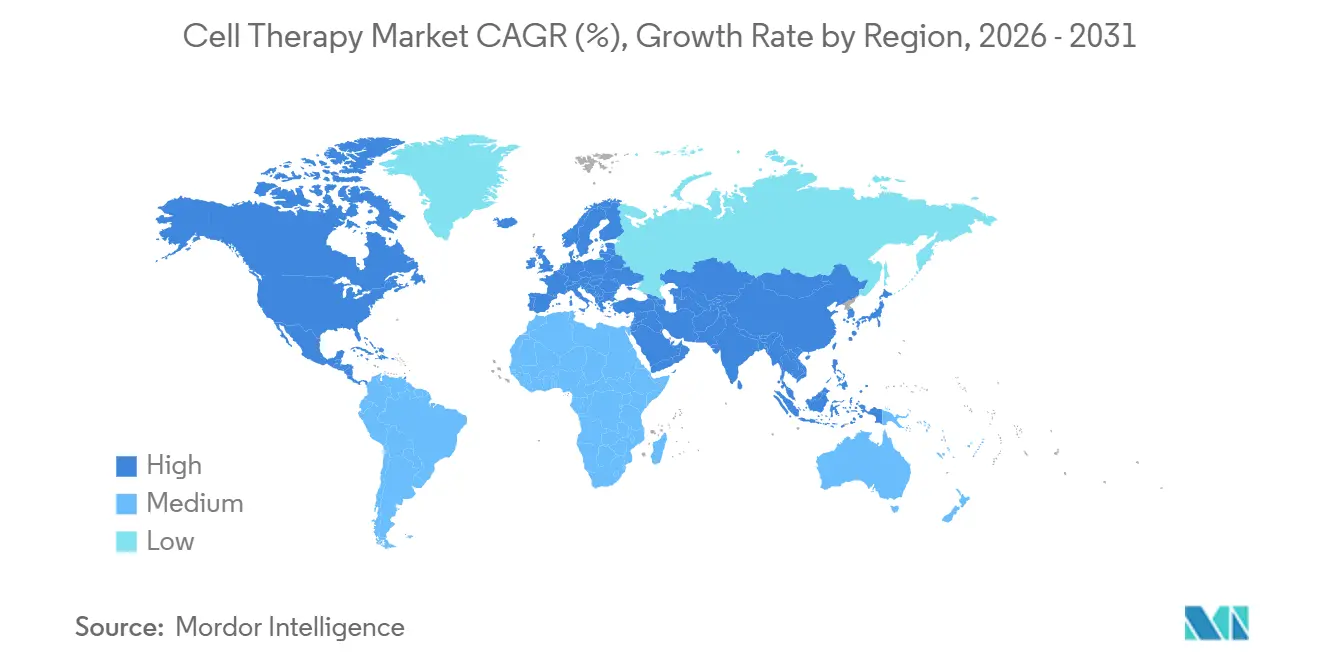

- Por geografía, América del Norte mantuvo el 54,2% del tamaño del mercado de terapia celular en 2025; Asia-Pacífico registró la CAGR más rápida del 17,89%, impulsada por cuatro aprobaciones domésticas de CAR-T en China durante 2024.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapia Celular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de aprobaciones y lanzamientos comerciales de terapias CAR-T autólogas | +4.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Expansión de la capacidad global de CDMO para pipelines alogénicos | +3.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Ampliación de las vías nacionales de reembolso | +3.1% | Alemania, Estados Unidos, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Expansión de indicaciones más allá de la oncología hacia enfermedades autoinmunes y cardiovasculares | +2.9% | Global | Largo plazo (≥ 4 años) |

| Sistemas de biorreactores cerrados optimizados con IA que reducen costos ≥40% | +2.2% | Principales centros de fabricación | Mediano plazo (2-4 años) |

| Integración de andamios bioimpresos en 3D que permiten implantes combinados | +1.0% | Estados Unidos, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Aprobaciones y Lanzamientos Comerciales de Terapias CAR-T Autólogas

La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la Agencia Europea de Medicamentos (EMA) aprobaron nueve nuevas indicaciones de CAR-T entre 2024 y 2025, reduciendo el tiempo medio de revisión de 14 meses a 9 meses [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Productos de Terapia Celular y Génica Aprobados," fda.gov. Novartis reportó USD 680 millones en ingresos de 2025 por Kymriah, reflejando un crecimiento del 28% tras la expansión de la etiqueta al linfoma folicular. Las aprobaciones condicionales europeas para tres terapias autólogas de receptor de células T en 2025 fueron las primeras para tumores sólidos, desbloqueando un segmento direccionable de USD 2,1 mil millones para 2028. Los pagadores comerciales de los Estados Unidos vincularon el 30–50% del reembolso a tasas de respuesta completa a seis meses para cinco productos CAR-T en 2024, reduciendo el riesgo inicial para los hospitales. La designación de vía rápida de medicina regenerativa de Japón redujo a la mitad los tiempos de revisión para candidatos con datos de Fase 2 que mostraban ≥40% de respuestas objetivas.

Expansión de la Capacidad Global de CDMO para Pipelines Alogénicos

Las CDMO instalaron 180.000 litros de capacidad alogénica entre 2024 y 2025, incluida la instalación de 50.000 litros de Lonza en Portsmouth y el sitio de 40.000 litros de Charles River en Leiden. Las plataformas listas para usar generan ahora un lote de terapia en 48 horas, frente a las 4-6 semanas de los procesos autólogos, y el costo de los bienes cayó de USD 350.000 a USD 75.000 por dosis. El candidato ALPHA2 de Allogene Therapeutics logró un 67% de remisión completa en linfoma de células B grandes y apunta a una solicitud de licencia de biológicos en los Estados Unidos para mediados de 2026. Vertex y CRISPR Therapeutics comprometieron USD 420 millones para una planta suiza de células T editadas en la base, con el objetivo de alcanzar 100.000 dosis anuales para 2028. La instalación de USD 300 millones de Samsung Biologics en Incheon aseguró cuatro contratos regionales, señalando la localización de la cadena de suministro en Asia-Pacífico.

Ampliación de las Vías Nacionales de Reembolso

La vía NUB de Alemania permitió a los hospitales facturar tres candidatos alogénicos antes de la evaluación completa de tecnología sanitaria, acelerando la captación de ingresos hasta en 24 meses. El programa NTAP de Medicare añadió 11 terapias celulares en 2025, con complementos por caso de USD 80.000–200.000 que aliviaron la economía de los proveedores. La vía de reembolso condicional de Japón permitió la entrada en el formulario con datos de Fase 2 en 2024, con la condición de siete años de vigilancia poscomercialización. Corea del Sur fijó el precio de dos CAR-T fabricados localmente un 40% por debajo de los precios de lista de los Estados Unidos, abriendo el acceso a 1.200 pacientes anuales. La orientación final del Instituto Nacional para la Excelencia en Salud y Atención (NICE) del Reino Unido desbloqueó GBP 120 millones en financiación del Servicio Nacional de Salud para el linfoma de células B grandes en segunda línea en 2025.

Sistemas de Biorreactores Cerrados Optimizados con IA que Reducen el Costo de los Bienes en Más del 40%

La plataforma Cocoon de Lonza logró una reducción del 42% en el costo por dosis para la producción autóloga de CAR-T en comparación con los sistemas abiertos, al automatizar la alimentación de glucosa y el control de oxígeno [2]Lonza Group, "Transcripción de Resultados del 2.º Trimestre de 2025," lonza.com. Los algoritmos de aprendizaje automático entrenados en 18.000 ejecuciones predijeron la viabilidad celular con un 94% de precisión, reduciendo las tasas de fallo de lotes al 2%. Kite Pharma redujo el tiempo de vena a vena para Yescarta de 27 días a 16 días después de que cuatro sitios en los Estados Unidos adoptaran líneas automatizadas en 2024. Fate Therapeutics alcanzó un costo de los bienes de USD 50.000 por dosis para células NK derivadas de iPSC mediante perfusión continua de 21 días. La FDA reconoció los biorreactores controlados por IA como tecnología analítica de procesos conforme en 2025, permitiendo actualizaciones de algoritmos posteriores a la aprobación sin nuevas presentaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) (%) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de los bienes para lotes autólogos personalizados | -2.8% | Global | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de vectores virales y plásmidos | -1.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Brechas en datos de integridad genómica a largo plazo tras la edición | -1.2% | Global | Largo plazo (≥ 4 años) |

| Escrutinio ESG del tejido donante y la logística criogénica | -0.7% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Bienes para Lotes Autólogos Personalizados

La producción autóloga de CAR-T promedió USD 350.000 por dosis en 2025, impulsada por la aféresis específica del paciente, la transducción con vectores virales y los ciclos de expansión de dos semanas. El precio de venta promedio de Yescarta cayó un 18% entre 2023 y 2025 bajo contratos basados en resultados, reduciendo el margen bruto del 82% al 71%. Los pagadores alemanes y franceses introdujeron umbrales de EUR 100.000 por año de vida ajustado por calidad (AVAC) en 2024, forzando descuentos confidenciales del 35% y comprimiendo la rentabilidad. Los altos costos fijos de USD 12 millones anuales por suite de Buenas Prácticas de Manufactura (BPM) socavan la escala para terapias que atienden a menos de 500 pacientes por año. La limitada asequibilidad en los países de ingresos medios, donde el gasto sanitario per cápita es inferior a USD 2.000, restringe la difusión y limita el potencial de crecimiento de los ingresos.

Cuellos de Botella en la Cadena de Suministro de Vectores Virales y Plásmidos

La escasez de vectores lentivirales retrasó 11 ensayos clínicos de terapia celular en Fase 2 en 2024, extendiendo los plazos de entrega de 16 semanas en 2022 a 32 semanas en 2024. Thermo Fisher reportó un retraso en servicios de USD 1,8 mil millones en el primer trimestre de 2025 y añadió 20.000 litros de capacidad adicional programada para el cuarto trimestre de 2026 para aliviar las restricciones. Los plazos de entrega de ADN plasmídico superaron las 24 semanas en 2024, con una inflación de precios del 40% interanual. La orientación de la FDA en julio de 2024 respaldó métodos de electroporación no viral y nanopartículas lipídicas para ensayos en fase temprana, y seis patrocinadores adoptaron estos enfoques antes de fin de año según FDA.GOV. Lonza y Catalent comprometieron USD 1,1 mil millones para la expansión de vectores virales en 2024, pero los analistas proyectan un déficit de suministro del 30% hasta 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Tipo de Terapia: Las Plataformas Alogénicas Reconfiguran la Economía de Fabricación

Los productos autólogos mantuvieron el 91,3% de la participación del mercado de terapia celular en 2025, respaldados por franquicias maduras de CAR-T y vías de reembolso establecidas. Sin embargo, el segmento alogénico avanza a una CAGR del 17,34% hasta 2031, ya que la disponibilidad lista para usar elimina la espera de fabricación de 4-6 semanas, reduce el costo de los bienes a USD 75.000 y simplifica la logística.

La confianza de los inversores se intensificó en 2025 cuando Vertex y CRISPR Therapeutics respaldaron una planta suiza diseñada para 100.000 dosis anuales, subrayando la ventaja de escalabilidad de las plataformas alogénicas. La flexibilidad regulatoria, como la aceptación por parte de la FDA de la transfección no viral, ha acortado los plazos, mientras que la contratación basada en resultados está ajustando los márgenes para los actores autólogos. Los candidatos alogénicos, por tanto, posicionan al mercado de terapia celular para una penetración rentable en geografías menos prósperas sin sacrificar la integridad del margen.

Por Tipo de Célula: Las Células Madre Ganan Terreno frente a las Plataformas de Células Inmunitarias

Las terapias de células inmunitarias dominaron el 56,1% de los ingresos en 2025, en gran parte gracias a los programas de CAR-T y linfocitos infiltrantes de tumores respaldados por sólidos datos oncológicos. Las plataformas de células madre se están expandiendo a una CAGR del 18,32% a medida que los candidatos de células madre mesenquimales y células madre pluripotentes inducidas (iPSC) demuestran eficacia en trastornos cardiovasculares y neurológicos.

El ensayo de Fase 3 de insuficiencia cardíaca de Mesoblast redujo los eventos adversos mayores en un 34%, mientras que los cardiomiocitos de iPSC de Takeda están incorporando pacientes isquémicos con la primera lectura de resultados esperada en 2026. Los avances en tecnologías de andamios e impresión 3D están impulsando aún más el impulso de las células madre, posicionándolas como el motor de diversificación del mercado de terapia celular más allá de las neoplasias hematológicas.

Por Aplicación: Los Trastornos Neurológicos Superan el Crecimiento de la Oncología

La oncología generó el 39,3% de los ingresos en 2025, sin embargo, los trastornos neurológicos son la aplicación de más rápido crecimiento, registrando una CAGR del 17,47% hasta 2031, gracias a los programas de neuronas dopaminérgicas derivadas de iPSC que lograron una mejora del 32% en la escala motora de la Escala Unificada de Evaluación de la Enfermedad de Parkinson a los 12 meses. Las indicaciones autoinmunes también ganaron impulso a medida que el lupus eritematoso sistémico entró en evaluación en fase avanzada con un 73% de remisión.

Los segmentos cardiovascular, ortopédico y oftalmológico están emergiendo como oportunidades de próxima generación sobre la base de ensayos con células mesenquimales, condrocitos y células retinianas. Estas tendencias diversifican la base del tamaño del mercado de terapia celular, reduciendo la dependencia de la oncología y suavizando la volatilidad de los ingresos vinculada a la saturación competitiva en las neoplasias de células B.

Por Usuario Final: Los Centros Especializados Escalan Más Rápido que los Hospitales

Los hospitales y clínicas representaron el 65,2% de los gastos de 2025, pero los centros especializados de terapia celular y génica están escalando a una CAGR del 18,08% al estandarizar la aféresis, la criopreservación y la atención posterior a la infusión. La unidad de 12 camas de Mayo Clinic trató a 180 pacientes en su primer año y redujo las admisiones por síndrome de liberación de citocinas al 4%, frente a un punto de referencia nacional del 12%.

Los institutos académicos impulsan la innovación en Fase 1-2, mientras que las CDMO proporcionan capacidad industrializada que sustenta el tamaño del mercado de terapia celular para los pipelines alogénicos. Las altas tasas de utilización hospitalaria del 85% en los principales centros de los Estados Unidos crean cuellos de botella, amplificando el valor estratégico de las instalaciones construidas específicamente para este fin.

Análisis Geográfico

América del Norte registró una participación del 54,2% en 2025, con el NTAP cubriendo USD 80.000-200.000 por caso y cinco aseguradoras comerciales trasladando el 30-50% del pago a modelos basados en resultados. Las aprobaciones aumentaron a nueve indicaciones para la terapia CAR-T entre 2024-2025, y los ingresos de Yescarta crecieron un 22% hasta USD 2,1 mil millones. La alta utilización de las suites de aféresis al 85% generó esperas de 6-8 semanas, subrayando las restricciones de capacidad.

Europa mantuvo una participación del 28% a medida que la vía NUB de Alemania aceleró la facturación de tres terapias alogénicas, mientras que la orientación del NICE liberó GBP 120 millones en financiación del Reino Unido. Las aprobaciones condicionales para receptores de células T dirigidos a tumores sólidos abrieron una oportunidad europea de USD 2,1 mil millones. Sin embargo, los umbrales de AVAC introducidos en 2024 requieren descuentos promedio del 35%, moderando la expansión de los ingresos.

Asia-Pacífico registró la CAGR más rápida del 17,89%; la primera aprobación doméstica de CAR-T de China, Carvykti, atendió a 2.500 pacientes con mieloma múltiple en el primer año. La vía de reembolso condicional de Japón aceptó datos de Fase 2 con un seguimiento obligatorio de siete años. Corea del Sur reembolsó dos CAR-T locales a precios un 40% más bajos, atendiendo a 1.200 pacientes en 2025. La localización de la cadena de suministro a través de Samsung Biologics y la creciente capacidad de las CDMO están consolidando la región como el próximo motor de crecimiento del mercado de terapia celular.

Panorama Competitivo

El mercado de terapia celular exhibe una concentración moderada: las cinco principales empresas, Novartis, Gilead Sciences, Bristol Myers Squibb, Johnson & Johnson y Legend Biotech, capturaron una participación significativa de los ingresos autólogos de CAR-T en 2025 [3]Novartis AG, "Informe Anual 2025," novartis.com. Las expansiones de etiqueta y las aprobaciones oncológicas en líneas más tempranas sustentan las defensas de los actores establecidos, pero los nuevos participantes alogénicos y las CDMO están redistribuyendo la participación. La instalación suiza de USD 420 millones de Vertex y CRISPR señala la escala de fabricación como una ventaja estratégica, mientras que Allogene Therapeutics registró un 67% de remisión completa en ensayos pivotales.

Los disruptores emergentes como Fate Therapeutics lograron un costo de USD 50.000 por dosis, y Samsung Biologics ha asegurado cuatro contratos en Asia-Pacífico, subrayando cómo la tecnología y la capacidad localizada desplazan la dinámica competitiva. La velocidad de presentación de patentes es alta. CRISPR Therapeutics registró 14 patentes de edición de bases entre 2024-2025, mientras que los reguladores exigen un seguimiento de 15 años para los productos editados genéticamente, favoreciendo a las empresas bien capitalizadas. Las tecnologías de reducción de costos, como los biorreactores optimizados con IA y los andamios bioimpresos en 3D, están reduciendo las barreras de entrada e intensificando la rivalidad en los segmentos de oncología, autoinmunidad y neurología.

Los movimientos estratégicos en 2025 incluyeron la adquisición de Amunix por parte de Sanofi por USD 1,2 mil millones, la instalación de 50.000 litros de Lonza en Portsmouth y la expansión de 40.000 litros de Charles River en Leiden, cada uno con el objetivo de asegurar capacidad antes de los picos de demanda previstos. A medida que los modelos de reembolso pivotan hacia los resultados y la oferta escala, la ventaja competitiva se define cada vez más por la agilidad de fabricación, la amplitud de indicaciones y la infraestructura de vigilancia poscomercialización.

Líderes de la Industria de Terapia Celular

Corestem Inc.

Chiesi Farmaceutici S.p.A.

Tego Science

Allogene Therapeutics Inc.

Takeda Pharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La FDA aprobó Waskyra (etuvetidigene autotemcel), una terapia génica para pacientes con síndrome de Wiskott-Aldrich (WAS), marcando el primer tratamiento aprobado de este tipo para esta inmunodeficiencia rara y potencialmente mortal.

- Noviembre de 2025: Bharat Biotech International Ltd ingresó al sector de terapia celular y génica lanzando Nucelion Therapeutics Pvt Ltd, una CRDMO de propiedad total dedicada a la investigación, el desarrollo y la fabricación en la industria de terapia celular.

- Enero de 2025: Fertilo de Gameto obtiene la autorización de la FDA para un ensayo de Fase 3, siendo pionero en el tratamiento de fertilidad basado en iPSC para acortar los ciclos de fecundación in vitro y mejorar la atención reproductiva.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de terapia celular como el conjunto de todos los productos en investigación y comerciales en los que células humanas viables, ya sean madre, inmunitarias o específicas de tejido, se introducen en un paciente para reparar, reemplazar o modular funciones biológicas. Esto abarca modalidades autólogas y alogénicas, e incluye aplicaciones en oncología, cardiovascular, neurológica, ortopédica, autoinmune y cicatrización de heridas.

Exclusión del alcance: Los vectores exclusivamente génicos y los andamiajes regenerativos acelulares quedan fuera de nuestro ámbito.

Descripción general de la segmentación

- Por Tipo de Terapia

- Terapia Celular Autóloga

- Terapia Celular Alogénica

- Por Tipo de Célula

- Terapia con Células Madre

- Células Madre Hematopoyéticas

- Células Madre Mesenquimales

- Células Madre Pluripotentes Inducidas

- Terapia con Células Inmunitarias

- Terapia con Células T (incl. CAR-T, TCR-T)

- Terapia con Células NK

- Terapia con Células Dendríticas

- Terapias Basadas en Fibroblastos y Condrocitos

- Terapia con Células Madre

- Por Aplicación

- Oncología

- Trastornos Autoinmunes

- Enfermedades Cardiovasculares

- Ortopedia y Musculoesquelético

- Trastornos Neurológicos

- Cicatrización de Heridas y Dermatología

- Oftalmología

- Por Usuario Final

- Hospitales y Clínicas

- Centros Especializados de Terapia Celular y Génica

- Institutos Académicos y de Investigación

- Instalaciones de Fabricación por Contrato y Organizaciones de Investigación por Contrato

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples conversaciones con fabricantes de terapia celular, centros de trasplante, pagadores e investigadores principales en América del Norte, Europa y Asia contribuyen a validar los grupos de pacientes potenciales, los costos promedio de tratamiento, los rendimientos por lote y los cuellos de botella en la implementación. Los conocimientos aportados por estas partes interesadas nos permiten ajustar las variables del modelo cuando las fuentes documentales son insuficientes o están desactualizadas.

Investigación documental

Los analistas de Mordor mapean primero la base de evidencia a través de fuentes abiertas como los archivos de aprobación de FDA CBER, los listados PRIME de la EMA, ClinicalTrials.gov, el Observatorio Global de Terapias Celulares y Génicas de la OMS, y los resúmenes de asociaciones comerciales de ARM o ISCT. Los informes 10-K de las empresas, las presentaciones para inversores y los calendarios de reembolso hospitalario proporcionan indicios sobre precios reales y tasas de adopción. Las bases de datos de pago, D&B Hoovers para la distribución de ingresos y Dow Jones Factiva para el flujo de operaciones, aportan alineación financiera y velocidad de noticias. Numerosas referencias adicionales respaldan cada punto de datos; la lista anterior es ilustrativa y no exhaustiva.

Dimensionamiento del mercado y elaboración de pronósticos

Una construcción combinada de arriba hacia abajo parte de los volúmenes de pacientes tratados obtenidos de datos de registros, filtros de prevalencia a elegibilidad y liberaciones de dosis registradas de CAR-T, MSC o iPSC, que luego se multiplican por bandas de precios medianas de terapia. Las consolidaciones de proveedores y el ASP muestreado multiplicado por el recuento de dosis proporcionan una verificación selectiva de abajo hacia arriba que reconcilia las brechas. Los principales impulsores del modelo incluyen las tasas de éxito de los ensayos clínicos, el ritmo de aprobación regulatoria, la capacidad de fabricación, los litros de producción de biorreactores, la penetración del reembolso y las ganancias de participación alogénica. Los pronósticos a cinco años emplean regresión multivariante superpuesta sobre series temporales ARIMA para reflejar las relaciones rezagadas entre los resultados de los ensayos, la expansión de la capacidad y la compresión de precios.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de pares en tres etapas; los umbrales de varianza desencadenan verificaciones adicionales frente a índices externos, y los eventos relevantes, como aprobaciones históricas, impulsan actualizaciones a mitad de ciclo. El panel de control se reabre justo antes de la publicación para que los clientes siempre reciban el consenso más reciente.

Ancla de credibilidad: Por qué la línea base de terapia celular de Mordor inspira confianza

Las estimaciones de mercado publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de productos, puntos de precio y calendarios de actualización.

Los principales factores de brecha incluyen algunos estudios que rastrean únicamente productos de células madre o insumos tecnológicos; otros extrapolan de manera demasiado agresiva los recuentos de la cartera en etapa temprana hacia los ingresos; muchos convierten las divisas una vez al año, mientras que Mordor actualiza los tipos de cambio trimestralmente; por último, nuestra actualización anual incorpora cada nueva aprobación de la FDA, la EMA o la NMPA antes de proyectar los pronósticos hacia adelante.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 17.13 B (2025) | Mordor Intelligence | - |

| USD 5.89 B (2024) | Global Consultancy A | Excluye las terapias de células inmunitarias y utiliza ASPs estáticos de 2023 |

| USD 6.04 B (2024) | Trade Journal B | Contabiliza únicamente las ventas comerciales; omite las dosis de uso compasivo administradas en hospitales |

La comparación muestra que cuando se alinean las mismas clases de terapia, los volúmenes de uso compasivo y los precios actuales, la cifra de Mordor emerge como una línea base equilibrada y transparente que las partes interesadas pueden replicar con variables de trazabilidad pública.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de terapia celular en 2026?

El tamaño del mercado de terapia celular alcanzó USD 6,55 mil millones en 2026 y se proyecta que ascienda a USD 14,56 mil millones para 2031.

¿Qué tipo de terapia está creciendo más rápido?

Las terapias alogénicas listas para usar son las de más rápido crecimiento, avanzando a una CAGR del 17,34% hasta 2031 debido al menor costo de los bienes y los plazos de fabricación más cortos.

¿Qué región registrará el mayor crecimiento?

Se espera que Asia-Pacífico ofrezca la CAGR regional más alta del 17,89% a medida que China, Japón y Corea del Sur agilizan las aprobaciones y amplían el reembolso.

¿Cuál es el principal desafío de costos para el CAR-T autólogo?

La producción personalizada promedia USD 350.000 por dosis e implica altos costos fijos de Buenas Prácticas de Manufactura, presionando los márgenes y la asequibilidad.

¿Cómo están reduciendo costos los fabricantes?

Los biorreactores cerrados optimizados con IA, la expansión de capacidad en las CDMO y los métodos de administración génica no viral están reduciendo significativamente los costos por dosis.

¿Qué segmento de aplicación se está expandiendo más rápido?

Los trastornos neurológicos lideran con una CAGR del 17,47%, impulsados por ensayos en fase avanzada en la enfermedad de Parkinson utilizando neuronas derivadas de iPSC.

Última actualización de la página el: