Tamaño y Participación del Mercado de Medicamentos de Inmunoterapia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

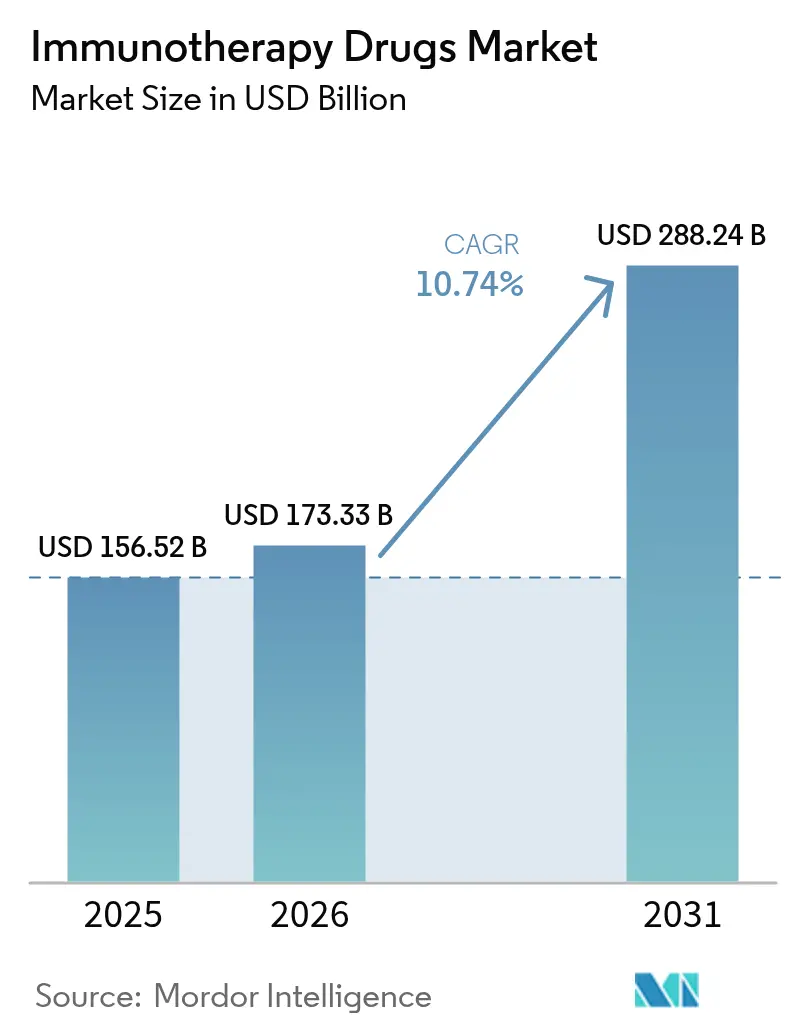

| Tamaño del Mercado (2026) | 173.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 288.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos de Inmunoterapia por Mordor Intelligence

El tamaño del mercado global de medicamentos de inmunoterapia en 2026 se estima en 173,33 mil millones de USD, creciendo desde el valor de 2025 de 156,52 mil millones de USD con proyecciones para 2031 que muestran 288,24 mil millones de USD, creciendo a una CAGR del 10,74% durante 2026-2031. El auge se origina en una mayor penetración de los inhibidores de puntos de control inmunitario, la rápida maduración de la ingeniería de células T y el uso rutinario de plataformas de inteligencia artificial que acortan los ciclos de descubrimiento. Los regímenes multimodales que combinan anticuerpos monoclonales con biomarcadores de precisión continúan dominando los protocolos de primera línea en tumores sólidos, mientras que las vacunas de neoantigenos personalizadas avanzan de los ensayos tempranos a estudios fundamentales en melanoma y cáncer de pulmón. Los organismos reguladores simplifican las revisiones de terapias combinadas, y los proyectos piloto de pago basado en resultados reducen la exposición a costos iniciales para los sistemas de salud. Las ampliaciones de fabricación en Asia-Pacífico reducen los costos por dosis, y las redes de farmacovigilancia en tiempo real mejoran el seguimiento de eventos adversos, apoyando un acceso geográfico más amplio para los biológicos complejos.

Conclusiones Clave del Informe

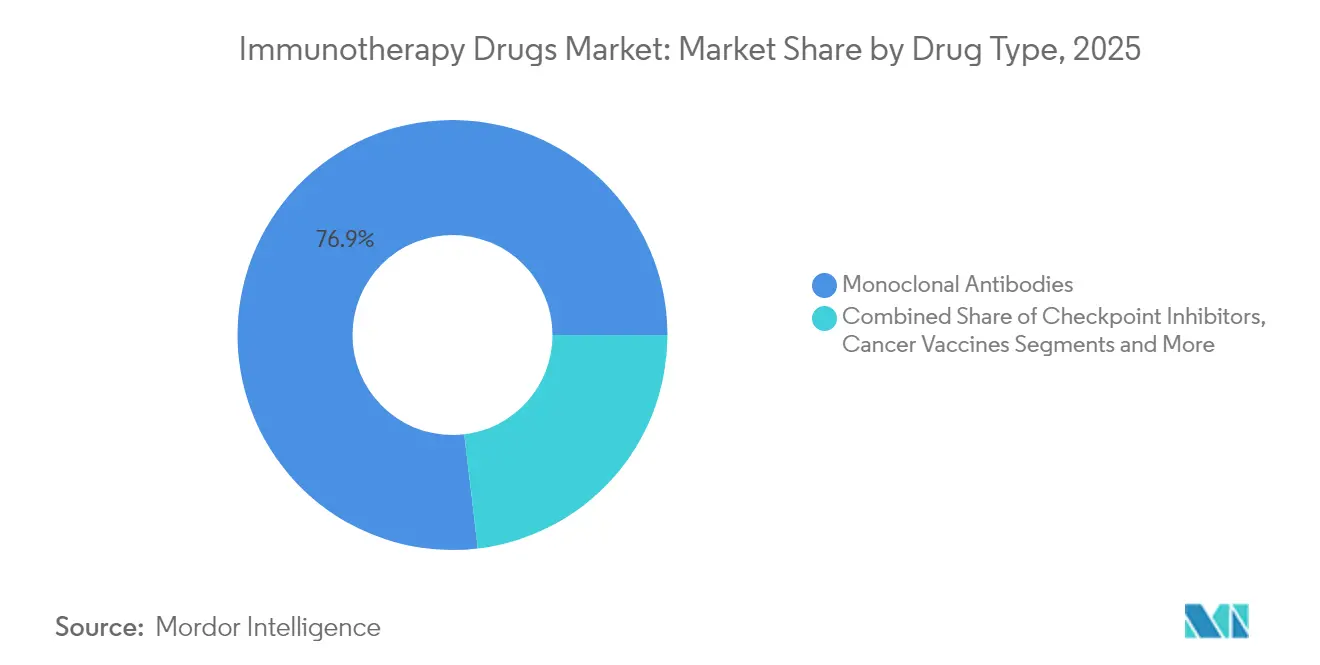

- Por tipo de medicamento, los anticuerpos monoclonales lideraron con una participación de ingresos del 76,88% en 2025; las terapias con células T están en camino de registrar el mayor crecimiento con una CAGR del 17,62% hasta 2031.

- Por área terapéutica, el cáncer representó el 92,05% de la participación del mercado de medicamentos de inmunoterapia en 2025, mientras que las enfermedades autoinmunes e inflamatorias exhiben una CAGR del 13,74% hasta 2031.

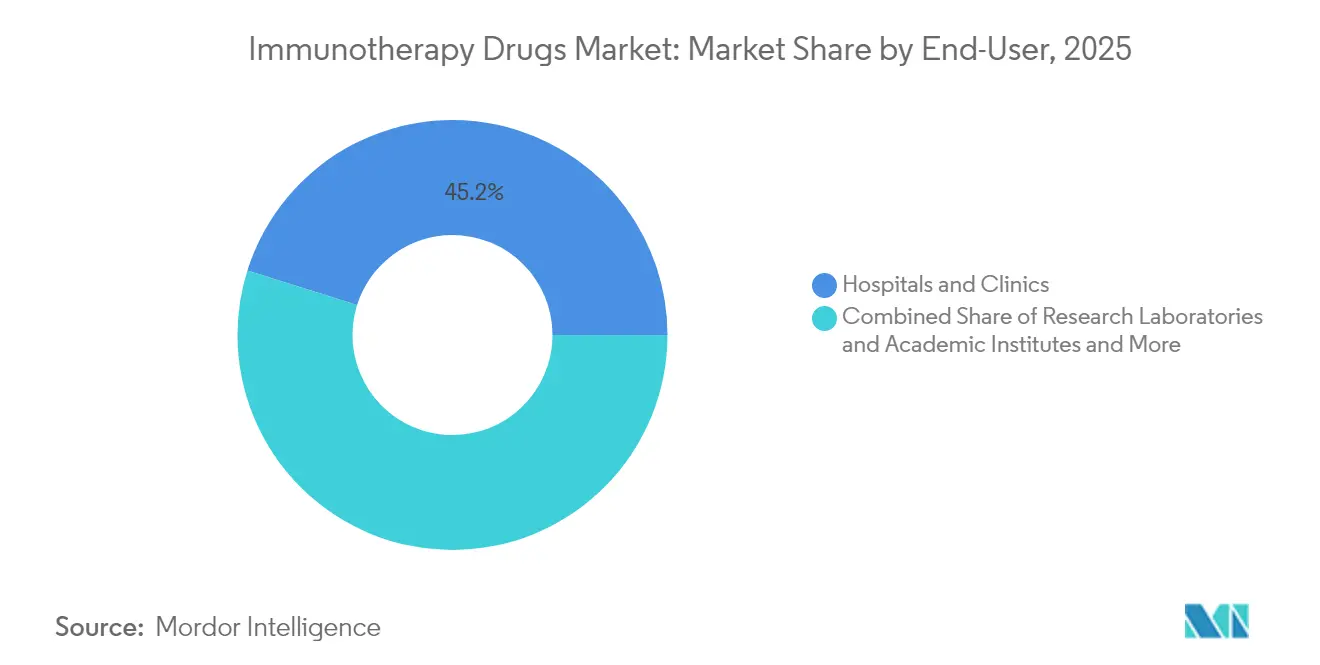

- Por usuario final, los hospitales y clínicas controlaron el 45,15% del gasto de 2025, mientras que los laboratorios de investigación muestran la expansión más rápida con una CAGR del 13,08%.

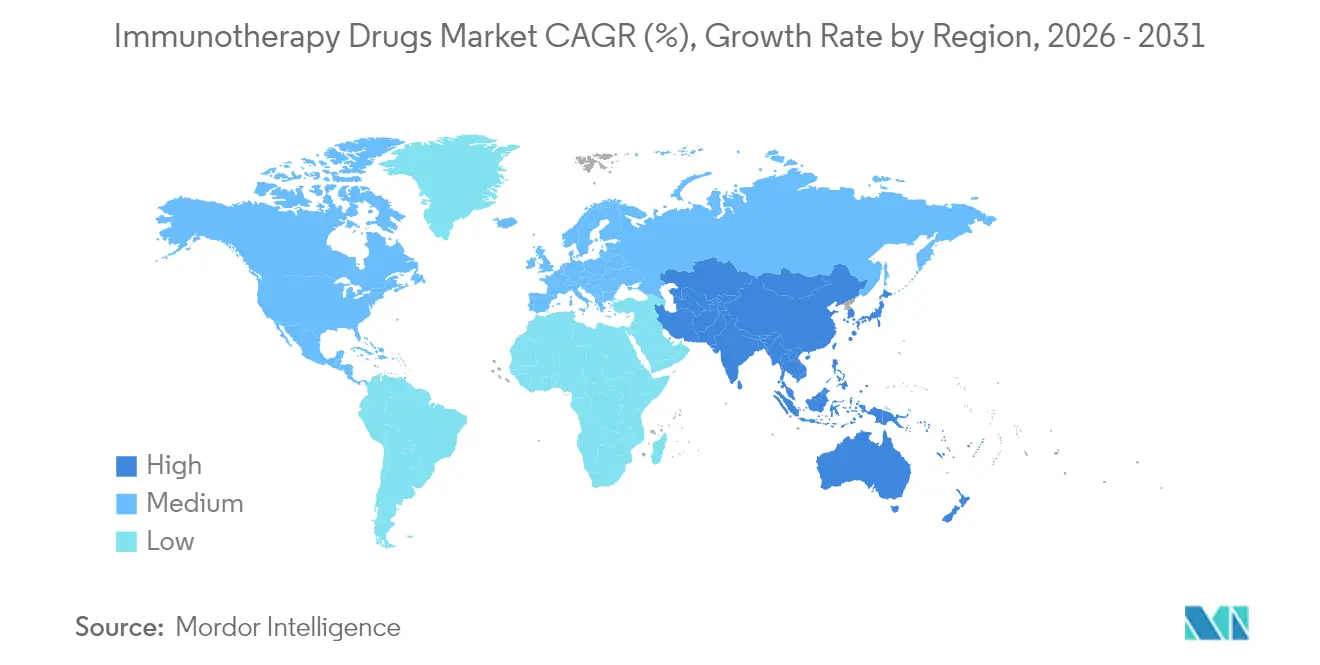

- Por geografía, América del Norte mantuvo el 48,10% de las ventas globales en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 13,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos de Inmunoterapia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosivo Flujo de Inhibidores de Puntos de Control Inmunitario | +1.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Dominio Creciente de los Anticuerpos Monoclonales | +1.5% | Global, liderado por América del Norte, en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la Incidencia de Cáncer y Enfermedades Crónicas | +1.2% | Global, acelerado en poblaciones envejecidas de mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción de la Medicina de Precisión Basada en Biomarcadores | +1.0% | América del Norte y la UE liderando, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Anticuerpos Biespecíficos y Conjugados Anticuerpo-Fármaco que Desbloquean Nuevas Indicaciones | +0.9% | Global, con liderazgo regulatorio en EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Descubrimiento In Silico Habilitado por IA que Acelera la I+D | +0.8% | América del Norte y la UE como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosivo Flujo de Inhibidores de Puntos de Control Inmunitario

Las aprobaciones de tislelizumab-jsgr y cosibelimab-ipdl en 2024 confirmaron que los programas de PD-1, PD-L1 y CTLA-4 ahora se orientan hacia entornos agnósticos al tumor y cánceres raros, a menudo como parte de regímenes dobles o triples. Los ensayos en fase tardía que involucran candidatos LAG-3, TIGIT y TIM-3 señalan el acceso a poblaciones previamente resistentes, mientras que los diseños de ensayos adaptativos acortan los plazos de desarrollo. Las estrategias de combinación como nivolumab + ipilimumab aseguran tasas de respuesta completa más altas en melanoma, lo que subraya por qué los reguladores continúan otorgando designaciones de avance terapéutico para protocolos sinérgicos que ofrecen claras ventajas de supervivencia sobre las monoterapias[1]Administración de Alimentos y Medicamentos de EE. UU., "Aprobaciones de la FDA," fda.gov.

Dominio Creciente de los Anticuerpos Monoclonales

Las mejoras de ingeniería iterativas —formatos biespecíficos, triespecíficos y de conjugados anticuerpo-fármaco (CAF)— preservan el control del 77,55% de los ingresos que mantienen los anticuerpos. Teclistamab ofrece una tasa de respuesta global del 63% en mieloma múltiple en líneas tardías, y la colaboración de Pfizer en conjugados anticuerpo-fármaco guiada por IA comprime las ventanas de optimización de candidatos de meses a días. Los biespecíficos que activan CD3 redirigen la citotoxicidad de las células T contra antígenos de tumores sólidos que permanecen fuera del alcance de los mecanismos actuales de administración de células CAR-T.

Aumento de la Incidencia de Cáncer y Enfermedades Crónicas

La prevalencia global de neoplasias malignas aumenta a medida que las poblaciones envejecen, desplazando la inmunoterapia del estado de rescate al estándar de primera línea. Dostarlimab logró una tasa de respuesta completa del 100% en cáncer rectal con deficiencia en la reparación de errores de emparejamiento, ofreciendo alternativas de preservación de órganos que reducen el costo de atención de por vida. Los avances paralelos en lupus eritematoso sistémico y miastenia gravis validan la depleción de células B mediante células CAR-T CD19, insinuando curas funcionales que reemplazan décadas de mantenimiento inmunosupresor[3]Jovana Vukovic et al., "La terapia con células T modificadas con CAR como estrategia emergente para el tratamiento de enfermedades autoinmunes," Frontiers in Medicine, frontiersin.org.

Adopción de la Medicina de Precisión Basada en Biomarcadores

La carga mutacional tumoral, la inestabilidad de microsatélites y los umbrales de PD-L1 dictan cada vez más la selección del régimen, previniendo toxicidades innecesarias y conservando los presupuestos de los pagadores[2]John A. Thompson, "Perspectivas de las Guías NCCN®: Manejo de Toxicidades Relacionadas con la Inmunoterapia, Versión 2.2024," PubMed, pubmed.ncbi.nlm.nih.gov. El borrador de normativa del Reino Unido para vacunas individualizadas de ARNm contra el cáncer formaliza las vías de fabricación personalizadas, y los ensayos de ADN tumoral circulante proporcionan retroalimentación casi en tiempo real sobre la eficacia terapéutica, ampliando la adopción de la medicina de precisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Tratamiento y Obstáculos de Reembolso | -1.4% | Global, más agudo en mercados emergentes con presupuestos de salud limitados | Corto plazo (≤ 2 años) |

| Complejidad de Fabricación en las Cadenas de Suministro de Biológicos | -1.1% | Global, concentrado en regiones con capacidad limitada de biofabricación | Mediano plazo (2-4 años) |

| Carga de Gestión de Eventos Adversos Relacionados con el Sistema Inmunitario | -0.8% | Global, requiere infraestructura sanitaria especializada | Largo plazo (≥ 4 años) |

| Erosión de Precios por la Competencia de Biosimilares | -0.6% | Mercados desarrollados con vías establecidas para biosimilares | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento y Obstáculos de Reembolso

Los precios de las terapias CAR-T que oscilan entre 373.000 USD y 4,25 millones de USD presionan los presupuestos de los pagadores; en respuesta, el CMS propone un aumento del 17% en el pago base y proyectos piloto de contratos basados en resultados que reembolsan a los no respondedores. El Modelo de Acceso a Terapias de Células y Genes de Medicaid vincula el reembolso a métricas de durabilidad en el mundo real, aunque las economías emergentes aún luchan por costear los biológicos premium a pesar de las altas necesidades no satisfechas.

Complejidad de Fabricación en las Cadenas de Suministro de Biológicos

Las organizaciones de desarrollo y fabricación por contrato promedian una utilización inferior al 50% porque la variabilidad del proceso en las líneas celulares autólogas resiste la estandarización. La capacidad global aumenta hasta 17,4 millones de litros, pero los biorreactores de un solo uso reemplazan a las megaplantas para acomodar lotes de productos personalizados. La escasez de mano de obra y los cuellos de botella en el aseguramiento de la calidad retrasan los lanzamientos y empujan a las empresas hacia la automatización y el mantenimiento predictivo impulsado por IA.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Medicamento: Las Plataformas de Células Vivas Ganan Impulso

El mercado de medicamentos de inmunoterapia continúa siendo dominado por los anticuerpos monoclonales, aunque las terapias con células T representan el pilar de más rápido crecimiento con una CAGR del 17,62% hasta 2031. El tamaño del mercado de medicamentos de inmunoterapia asignado a las terapias con células T se prevé que se expanda de 15,2 mil millones de USD en 2025 a 40,18 mil millones de USD en 2031, subrayando su impacto transformador en el mieloma múltiple en recaída y los linfomas agresivos. Las aprobaciones de la FDA de idecabtagene vicleucel y ciltacabtagene autoleucel producen tasas de negatividad de enfermedad residual mínima superiores al 70%, mientras que los constructos CAR de doble objetivo amplían la cobertura de antígenos tumorales. Los inhibidores de puntos de control inmunitario acumulan participación constante mediante aprobaciones de combinaciones, y el flujo de vacunas de ARNm contra el cáncer se acelera gracias a las designaciones de terapia innovadora. Los virus oncolíticos como LOAd703 registran tasas de respuesta del 44% cuando se combinan con atezolizumab, mientras que los superagonistas de IL-15 como Anktiva obtienen aprobaciones para entornos linfopénicos, señalando ganancias para los productos basados en citocinas dentro del mercado más amplio de medicamentos de inmunoterapia.

Los avances en química generativa comprimen el descubrimiento de cargas útiles de conjugados anticuerpo-fármaco, aumentando la potencia sin toxicidad paralela. El mercado de medicamentos de inmunoterapia transita así de biológicos independientes a regímenes integrados y multimodales que combinan terapias celulares con plataformas oncolíticas y citocinas dirigidas. La automatización de la fabricación reduce el tiempo de vena a vena para los constructos autólogos, lo que sugiere que los productos vivos asegurarán mayores porciones de la participación futura del mercado de medicamentos de inmunoterapia una vez que las curvas de costos disminuyan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área Terapéutica: La Autoinmunidad Define el Próximo Horizonte de Crecimiento

El cáncer retiene el 92,05% de los ingresos de 2025, pero las enfermedades autoinmunes ofrecen una CAGR del 13,74%, superando el crecimiento elevado pero estabilizador de la oncología. Se espera que el tamaño del mercado de medicamentos de inmunoterapia dedicado a las indicaciones autoinmunes aumente de 5,8 mil millones de USD en 2025 a 12,58 mil millones de USD en 2031, reflejando las remisiones duraderas observadas en el lupus eritematoso sistémico tras la administración de células CAR-T CD19. Más de 85 candidatos apuntan a mecanismos de restablecimiento de células B, y los programas para esclerosis múltiple y artritis reumatoide implementan plataformas tanto autólogas como alogénicas para contrarrestar las preocupaciones de costo y escalabilidad. La inmunoterapia para enfermedades infecciosas va más allá de la profilaxis del VIH a medida que los anticuerpos bifuncionales eliminan patógenos resistentes a los medicamentos, abriendo líneas de ingresos auxiliares dentro del mercado más amplio de medicamentos de inmunoterapia.

Los reguladores ahora aceptan criterios de valoración sustitutos como la aplasia de células B para aprobaciones aceleradas en autoinmunidad, reduciendo el riesgo de desarrollo e invitando a la financiación de capital de riesgo. Las autoridades europeas y chinas se alinean en los requisitos de paquetes de datos, lo que permite secuencias de lanzamiento global. Con los sistemas de salud cuantificando los ahorros a largo plazo de las intervenciones autoinmunes curativas, la resistencia de los pagadores disminuye y el acceso se amplía, estimulando aún más el mercado de medicamentos de inmunoterapia.

Por Usuario Final: La Sinergia Académico-Industrial se Profundiza

Los hospitales y clínicas capturan el 45,15% del gasto dado su papel como centros de tratamiento, aunque los laboratorios de investigación crecen más rápido con una CAGR del 13,08% a medida que los complejos flujos de trabajo de descubrimiento fusionan la experimentación en laboratorio húmedo con la analítica de IA basada en la nube. El mercado de medicamentos de inmunoterapia se beneficia cuando centros académicos como el Memorial Sloan Kettering co-crean anticuerpos diseñados por IA; tales alianzas convierten ideas en etapa temprana en activos clínicos con riesgo reducido que se trasladan rápidamente a grandes sistemas hospitalarios para su comercialización. Las subvenciones gubernamentales —como el premio de 3,27 millones de USD del Instituto Nacional del Cáncer para una vacuna pancreática— financian adicionalmente la infraestructura traslacional.

Los hospitales comunitarios invierten en salas de infusión especializadas, pero la fabricación autóloga aún se concentra en centros médicos académicos capaces de manejo celular en tiempo real y supervisión de edición genética. Mientras tanto, las salas descentralizadas de terapia celular vinculadas por plataformas digitales de control de calidad prometen democratizar el acceso, abriendo nuevos canales de ingresos y ampliando la penetración geográfica del mercado de medicamentos de inmunoterapia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantiene una participación de ingresos del 48,10% hasta 2025, anclada por un marco de reembolso maduro, densos clústeres de innovación y la adopción temprana de contratos basados en resultados. Los titulares biofarmacéuticos de la región adquieren empresas emergentes de IA y especialistas en fabricación, consolidando el control de plataformas mientras reducen las tasas de fallo de lotes. Los incentivos estratégicos de relocalización reducen la exposición de la cadena de suministro a los choques geopolíticos, fortaleciendo la competitividad a largo plazo del mercado regional de medicamentos de inmunoterapia.

Asia-Pacífico registra una CAGR del 13,79%, la más rápida a nivel mundial, impulsada por la armonización regulatoria, menores costos laborales y expansiones de capacidad respaldadas por el gobierno. La aprobación de China de Stapokibart, el primer antagonista doméstico de IL-4Rα, refleja una mayor sofisticación regulatoria local y acorta los retrasos de lanzamiento en comparación con los referentes occidentales. Japón y Corea del Sur refinan las vías de aprobación anticipada condicional, y los corredores de biofabricación de India atraen a patrocinadores occidentales que buscan espacios de producción rentables, elevando colectivamente la participación regional en el mercado global de medicamentos de inmunoterapia.

Europa demuestra un crecimiento estable de un solo dígito medio bajo la regulación de Medicamentos de Terapia Avanzada que estandariza la revisión de terapias celulares y génicas. La competencia de biosimilares modera los precios de los anticuerpos monoclonales pero amplía el acceso, manteniendo intacto el valor general del mercado. Las iniciativas digitales de salud específicas vinculan los registros con los portales de farmacovigilancia, agilizando el seguimiento posterior a la aprobación y reforzando la confianza pública en los perfiles de seguridad de la inmunoterapia.

Oriente Medio y África ganan impulso gracias a proyectos emblemáticos como la plataforma Cancer BioShield de Arabia Saudita, que ofrece regímenes de restauración inmunitaria adaptados a los antecedentes genéticos locales. Las asociaciones multinacionales con fondos soberanos regionales financian centros de oncología de precisión que funcionan como centros para los mercados emergentes cercanos. América Latina se centra en la concesión de licencias de formulaciones listas para envasar y en la implementación de reembolsos de reparto de riesgos, elevando gradualmente la adopción de terapias en cánceres de alta carga como el carcinoma gástrico. En conjunto, estos avances amplían la huella global del mercado de medicamentos de inmunoterapia y reducen la dependencia de un puñado de territorios maduros.

Panorama Competitivo

Una consolidación moderada caracteriza el mercado de medicamentos de inmunoterapia a medida que las grandes farmacéuticas adquieren especialistas en plataformas de nicho mientras que las empresas emergentes financiadas por capital de riesgo desafían a los titulares con modalidades disruptivas. El acuerdo de conjugados anticuerpo-fármaco de Pfizer con PostEra ejemplifica un impulso de integración vertical que combina el diseño por IA, la ejecución clínica y la fabricación interna para comprimir los tiempos de ciclo. La alianza de proteínas de IA de 1.000 millones de USD de Novartis subraya las primas pagadas por los motores computacionales de generación de candidatos que reducen la deserción.

Los fondos de capital privado ingresan a la fabricación por contrato de terapias celulares, apostando a que la escasez de capacidad generará márgenes premium hasta que la estandarización se consolide. Mientras tanto, la Alianza para la Medicina Regenerativa destaca la edición in vivo de CAR-T y los cortadores genéticos sin ruptura de doble cadena como tecnologías nacientes que probablemente reconfigurarán las jerarquías competitivas. Los paquetes de propiedad intelectual ahora acoplan los biológicos con compañeros digitales —aplicaciones de monitoreo de pacientes y herramientas de análisis de imágenes por IA— que juntos forman ecosistemas de contratación basada en valor.

Surgen campeones regionales en China y Corea del Sur, a menudo surgidos de institutos de investigación respaldados por el Estado con acceso privilegiado a ensayos locales y aprobaciones aceleradas. Las empresas occidentales responden co-localizando unidades de I+D en Asia-Pacífico para ganar proximidad a los grupos de alto crecimiento, reforzando así los clústeres de innovación e intensificando la competencia dentro del mercado mundial de medicamentos de inmunoterapia.

Líderes del Sector de Medicamentos de Inmunoterapia

Amgen Inc.

Novartis AG

AbbVie Inc.

F. Hoffmann-La Roche AG

GSK PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las innovaciones en fabricación y administración crean margen para expandir el uso de la inmunoterapia más allá de los centros terciarios. Las medidas regulatorias que mejoran la conveniencia, incluidas las aprobaciones de la FDA de pembrolizumab y berahialuronidasa alfa-pmph en julio de 2026, y la aprobación de la FDA de nivolumab e hialuronidasa-nvhy como inyección subcutánea, respaldan un posicionamiento diferenciado del producto mediante flexibilidad en el lugar de atención y una reducción del tiempo de silla, lo cual resulta especialmente relevante mientras los hospitales y clínicas sigan siendo un canal de usuario final central. Al mismo tiempo, la automatización y el procesamiento en sistemas cerrados para terapias celulares están pasando de la prueba de concepto a flujos de trabajo escalables, respaldados por investigaciones de 2026 sobre enfoques de desplazamiento lateral determinístico microfluídico para el procesamiento de CAR-T, orientados a lograr una mayor recuperación con menos manipulación manual.

Un segundo grupo de oportunidades se centra en la expansión de capacidad y la localización de cadenas de suministro complejas de productos biológicos y terapias celulares. Inversiones reveladas, como la inversión de Johnson & Johnson de más de USD 1.000 millones en una instalación de fabricación de terapias celulares de próxima generación en Pensilvania (anunciada en 2026), la expansión de la capacidad de sustancia farmacéutica de Celltrion en Songdo por KRW 1,2 billones (que añade 180.000 litros), y la instalación de biológicos TheraNym de Aurobindo Pharma en Telangana con MSD como cliente ancla, indican esfuerzos activos por reducir cuellos de botella y mejorar la resiliencia en la producción de anticuerpos y terapias avanzadas. Esta actividad de expansión se alinea con los puntos de presión de costos y reembolso, creando espacio en blanco para CDMOs, sistemas de un solo uso, control de calidad digital, y ecosistemas regionales de llenado-terminado y sustancia farmacéutica que pueden acortar los plazos de entrega para anticuerpos monoclonales, ADCs e inmunoterapias basadas en células.

Desarrollos recientes del sector

- Julio de 2026: Novartis acordó adquirir Myricx Bio por USD 1.100 millones por adelantado, con hasta USD 400 millones en hitos, para fortalecer su cartera de conjugados anticuerpo-fármaco (ADC) de próxima generación con un enfoque novedoso de carga útil. La transacción refleja un apetito estratégico sostenido por tecnología ADC diferenciada que puede expandir los regímenes combinados de inmunoterapia y mejorar la selectividad en el desarrollo oncológico.

- Junio de 2026: AbbVie celebró un acuerdo definitivo para adquirir Apogee Therapeutics por USD 10.900 millones, ampliando su exposición a programas de enfermedades inflamatorias e inmunológicas. El acuerdo refuerza la intensidad competitiva en las carteras de inmunología y aumenta la prima otorgada a los activos clínicamente avanzados que pueden abordar cuestiones de costo del tratamiento y durabilidad en afecciones inmunomediadas crónicas.

- Julio de 2025: AbbVie e Ichnos Glenmark Innovation (IGI) anunciaron un acuerdo de licencia global exclusivo para ISB 2001, un candidato de anticuerpo triespecífico CD38xBCMAxCD3 pionero en su clase. Este movimiento de licencia apunta a una inversión continua en formatos multiespecíficos diseñados para profundizar las tasas de respuesta en neoplasias hematológicas y mantener el liderazgo en anticuerpos monoclonales mediante ingeniería de próxima generación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por productos farmacéuticos de inmunoterapia aprobados que tratan enfermedades activando, suprimiendo o redirigiendo la respuesta inmunitaria, y se contabilizan en función de las ventas comerciales en cada geografía.

Exclusiones de alcance: excluimos las terapias en fase previa a la aprobación, los procedimientos sin un componente de producto farmacéutico, y los inmunosupresores generales utilizados principalmente para el manejo del rechazo de trasplantes.

Descripción general de la segmentación

- Por Tipo de Medicamento

- Anticuerpos Monoclonales

- Inhibidores de Puntos de Control Inmunitario

- Vacunas contra el Cáncer

- Interferones Alfa/Beta

- Interleucinas

- Terapias con Virus Oncolíticos

- Terapias con Células T (CAR-T, TCR, TIL)

- Citocinas e Inmunomoduladores

- Otros Tipos de Medicamentos

- Por Área Terapéutica

- Cáncer

- Enfermedades Autoinmunes e Inflamatorias

- Enfermedades Infecciosas

- Otras Áreas Terapéuticas

- Por Usuario Final

- Hospitales y Clínicas

- Laboratorios de Investigación e Institutos Académicos

- Empresas Farmacéuticas y de Biotecnología

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer el mapa del mercado, definir qué se considera un fármaco de inmunoterapia y fijar las principales señales de demanda y precios antes de ejecutar el modelo. Nos apoyamos en fuentes públicas como la base de datos de etiquetas y aprobaciones de medicamentos de la FDA de EE. UU., las actualizaciones del Instituto Nacional del Cáncer de EE. UU. (NCI), el contexto de enfermedades y tratamientos de la OMS, y la literatura clínica publicada en revistas que informan sobre la adopción de terapias y sus resultados.

Para poner a prueba los supuestos a nivel de país, también consultamos fuentes como las estadísticas sanitarias de la OCDE, publicaciones de agencias sanitarias nacionales, y comunicados aduaneros o comerciales cuando fueron relevantes para los flujos de productos biológicos. Se utilizaron informes anuales de empresas, presentaciones de resultados y documentos regulatorios para comprender la combinación de terapias reportada, los lanzamientos clave y los patrones de ingresos regionales. Las suscripciones de pago se utilizaron de forma selectiva para inteligencia financiera corporativa y mapeo de patentes, de modo que se pudiera rastrear de forma consistente la misma nomenclatura de clases de fármacos y su titularidad. Esta lista es ilustrativa, y se revisaron muchas otras fuentes públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario nos ayudó a confirmar qué se prescribe realmente, con qué rapidez ocurre el cambio de tratamiento tras las ampliaciones de etiqueta, y cómo las reglas de precio y acceso afectan las ventas netas por país. Hablamos con una combinación de clínicos, actores de farmacia hospitalaria, pagadores, distribuidores y perfiles de la industria en las principales regiones, de modo que los supuestos sobre las poblaciones de pacientes, la duración del tratamiento y el momento de adopción pudieran corregirse en los casos en que las fuentes documentales se mantenían demasiado generales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 34 % | Directivos (CXO): 14 % | APAC: 43 % |

| Nivel medio: 50 % | Líderes funcionales/de unidad: 32 % | EMEA: 33 % |

| Actores más pequeños: 16 % | Gerentes: 54 % | América: 24 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la carga de enfermedad y las poblaciones de pacientes tratados se reconstruyen por indicaciones principales. Luego traducimos esas poblaciones en volúmenes de terapia utilizando la posición en la línea de tratamiento y la adopción observada en el mundo real. Esos volúmenes se valoran utilizando progresiones de precio de venta promedio que reflejan cambios en la combinación entre productos biológicos establecidos, regímenes de inhibidores de puntos de control más recientes, y enfoques basados en células, antes de que los totales se consoliden por país y luego por región.

Para mantener las cifras fundamentadas, corroboramos los totales mediante comprobaciones selectivas de abajo hacia arriba, como divulgaciones de ventas de productos muestreados, discusiones de canal sobre la combinación hospitalaria versus minorista, e ingresos implícitos derivados del volumen de terapia y bandas de precio neto plausibles. Las variables que mueven significativamente el modelo incluyen la incidencia y prevalencia de los cánceres elegibles, la penetración de pruebas diagnósticas y de biomarcadores para las terapias con inhibidores de puntos de control, el momento de las ampliaciones de etiqueta, la duración del tratamiento y el comportamiento de discontinuación, y los cambios en el acceso al reembolso o los resultados de licitaciones en mercados clave. Para la previsión, ejecutamos análisis de escenarios junto con relaciones multivariantes simples, de modo que las curvas de adopción puedan ajustarse bajo diferentes supuestos de aprobación y acceso que los encuestados primarios consideraron realistas. Cuando falta una señal de abajo hacia arriba para países más pequeños, cubrimos las brechas utilizando análogos de países pares basados en el gasto en salud, la infraestructura oncológica y el momento reciente de lanzamiento, y luego volvemos a comprobar la razonabilidad del gasto por paciente implícito.

Validación de datos y ciclo de actualización

La validación se realiza por etapas, y el modelo no se aprueba hasta que los totales concuerdan con señales independientes. Comparamos los resultados con referencias externas, como la dirección del gasto en fármacos oncológicos, señales de movimiento de precios de productos biológicos, y las divisiones de ingresos regionales reportadas en divulgaciones de empresas públicas, y luego investigamos cualquier variación importante antes de aceptar los totales finales.

Las comprobaciones de anomalías incluyen cambios abruptos en la serie de un país, resultados de duración de tratamiento poco realistas, y precios que se alejan del comportamiento observado de lista a neto. Si persisten las brechas, se vuelve a contactar a los expertos para confirmar si el problema se debe a la política de acceso, al momento del cambio de etiqueta, o a un supuesto de modelado que necesita ajuste. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, incluidas aprobaciones importantes, medidas de seguridad o cambios en el reembolso. Antes de la entrega, un analista realiza una revisión final de actualización para que los clientes reciban la vista más reciente actualizada.

Comparación de la estimación de Mordor Intelligence del mercado de fármacos de inmunoterapia con otras estimaciones publicadas

Los tamaños de mercado publicados para los fármacos de inmunoterapia pueden variar ampliamente, incluso cuando las fuentes parecen abordar el mismo tema. Las razones principales suelen reducirse a qué considera cada fuente como un fármaco de inmunoterapia, qué enfermedades se incluyen, y cómo se manejan las restricciones de precio neto y acceso entre países.

En algunos estudios, se incorpora al total productos biológicos de inmunología más amplios o regímenes de apoyo, y el valor también puede aumentar rápidamente si se utilizan precios de lista sin ajustar por reembolsos, descuentos y controles de los pagadores. Las diferencias también provienen de la elección del año base y de la rapidez con que se asume la adopción de modalidades más nuevas, como las terapias celulares, especialmente cuando el momento de lanzamiento y los límites de capacidad no se cotejan con el comportamiento real de prescripción y la preparación para el reembolso. Un factor clave de dispersión es si solo se cuentan las terapias aprobadas y generadoras de ingresos en oncología, más usos autoinmunes e infecciosos seleccionados, un enfoque aplicado aquí después de verificar la lógica de pacientes tratados y los patrones de realización de precios, y luego llevarlo a través de la consolidación, que es donde el modelo diverge, incluido en el caso de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 173,33 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 285,73 mil millones de USD (2025) | La cifra más alta se alinea con un alcance contabilizado más amplio y un año base diferente, y también puede reflejar una inclusión más agresiva entre indicaciones, lo que aumenta los totales cuando los precios se acercan más a los niveles de lista en lugar de a los valores netos realizados. |

| Grupo de Investigación de la Industria B | 260,70 mil millones de USD (2025) | Esta estimación utiliza un valor de 2025 anclado a una serie con año base 2024, y el alcance enfatiza las principales clases de inmunoterapia, lo que puede producir un total más alto si los descuentos, los retrasos de acceso y los límites de adopción a nivel de país se tratan de forma más ligera. |

Entre las tres cifras, la brecha se debe principalmente a la amplitud del alcance, la selección del año base y la rapidez con que se asume que avanzan la adopción y la realización de precios en las distintas geografías. Nuestro enfoque mantiene la construcción trazable a los pacientes tratados, la duración de la terapia y ajustes de precios realistas, lo que hace que el total final sea más fácil de reproducir y explicar cuando los usuarios necesitan alinear la estrategia con lo que realmente se reembolsa y se prescribe.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la tasa de crecimiento del mercado de medicamentos de inmunoterapia?

Los ingresos globales alcanzan los 173,33 mil millones de USD en 2026 y se proyecta que avancen a una CAGR del 10,74% hasta los 288,24 mil millones de USD en 2031.

¿Qué clase de medicamento contribuye con la mayor participación en las ventas de inmunoterapia?

Los anticuerpos monoclonales representan el 76,88% de los ingresos de 2025, impulsados por mejoras en formatos biespecíficos, triespecíficos y de conjugados anticuerpo-fármaco.

¿Dónde se espera el crecimiento regional más rápido?

Asia-Pacífico muestra una CAGR del 13,79% hasta 2031, respaldada por la armonización regulatoria y la expansión de la capacidad de biofabricación.

¿Qué áreas terapéuticas están ganando impulso más allá de la oncología?

Las enfermedades autoinmunes e inflamatorias registran una CAGR del 13,74%, impulsadas por los éxitos de las células CAR-T CD19 en el lupus eritematoso sistémico y la esclerosis múltiple.

¿Cómo se están abordando los altos costos de tratamiento?

Los modelos de pago basados en resultados, como el Modelo de Acceso a Terapias de Células y Genes del CMS, vinculan el reembolso a métricas de durabilidad en el mundo real, aliviando la carga de los pagadores en terapias con precios de entre 373.000 USD y 4,25 millones de USD por paciente.

¿Qué segmento de usuario final se expande más rápido?

Los laboratorios de investigación crecen a una CAGR del 13,08% a medida que las alianzas académico-industriales despliegan plataformas de descubrimiento de inteligencia artificial y aceleran los estudios traslacionales.

Última actualización de la página el: