Tamaño y Cuota del Mercado de Paneles a Base de Madera

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 434.36 Millones de metros cúbicos |

| Volumen del Mercado (2031) | 513.79 Millones de metros cúbicos |

| Tasa de crecimiento (2026 - 2031) | 3.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paneles a Base de Madera por Mordor Intelligence

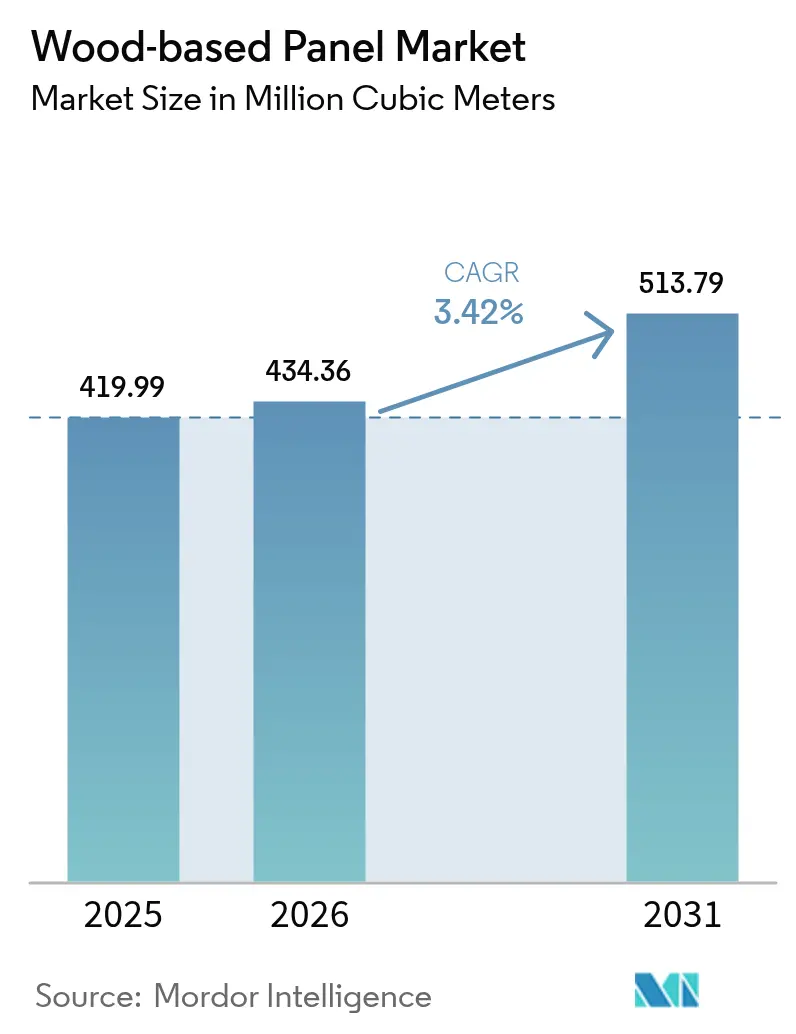

El tamaño del Mercado de Paneles a Base de Madera en 2026 se estima en 434,36 millones de metros cúbicos, creciendo desde el valor de 2025 de 419,99 millones de metros cúbicos, con proyecciones para 2031 que muestran 513,79 millones de metros cúbicos, creciendo a una CAGR del 3,42% durante 2026-2031. La robusta construcción residencial, la demanda de mobiliario impulsada por el comercio electrónico y las regulaciones de economía circular sustentan este crecimiento, incluso cuando los fabricantes se enfrentan al endurecimiento de las normas de emisiones y a la volatilidad de los costes de fibra. Los abundantes recursos madereros en Asia-Pacífico, las ampliaciones de capacidad en Europa del Este y el sur de los EE. UU., y la rápida adopción de paneles de aislamiento estructural (SIPs) en la vivienda modular proporcionan vientos de cola adicionales. Las estrategias competitivas se centran ahora en la integración vertical, la innovación en resinas y las inversiones en líneas de reciclaje que recuperan fibra de los tableros al final de su vida útil. Estos movimientos buscan capturar valor a medida que el acristalamiento de madera transparente, las fachadas fotoluminiscentes y otras aplicaciones de alto rendimiento amplían el mercado total disponible.

Conclusiones Clave del Informe

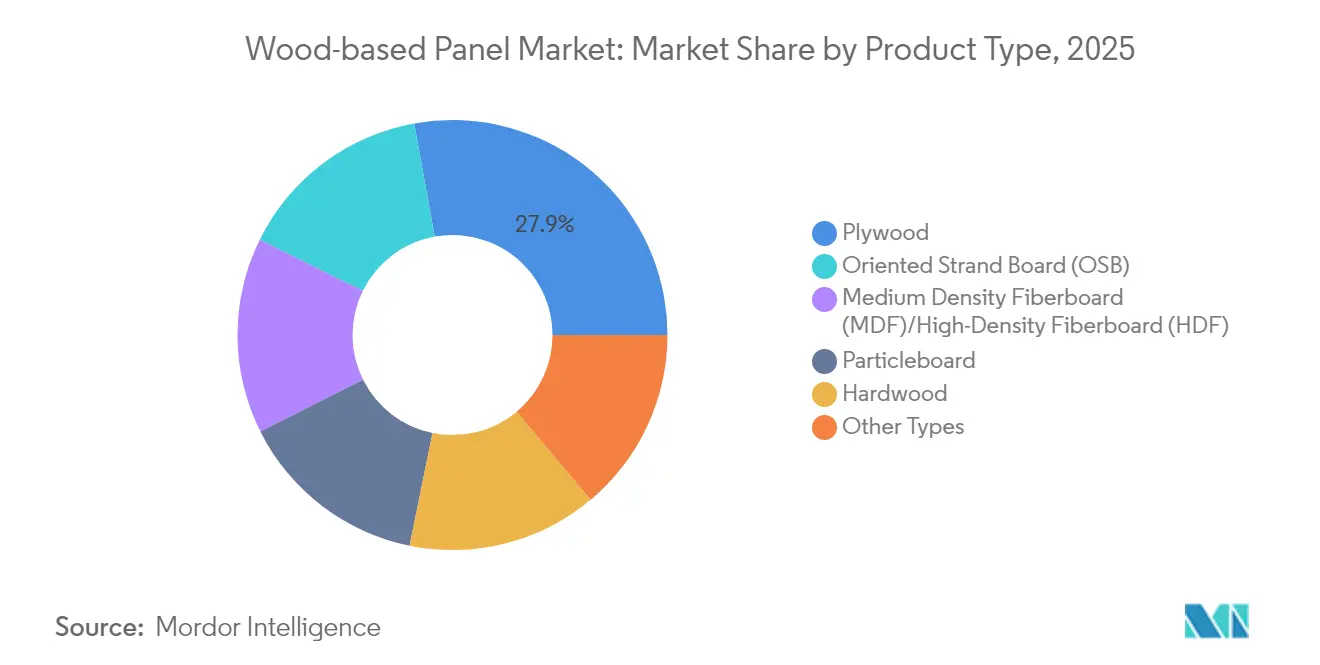

- Por tipo de producto, la madera contrachapada lideró con el 27,85% de la cuota del mercado de paneles a base de madera en 2025, mientras que el tablero de fibra de densidad media y alta registró la CAGR más rápida del 4,12% hasta 2031.

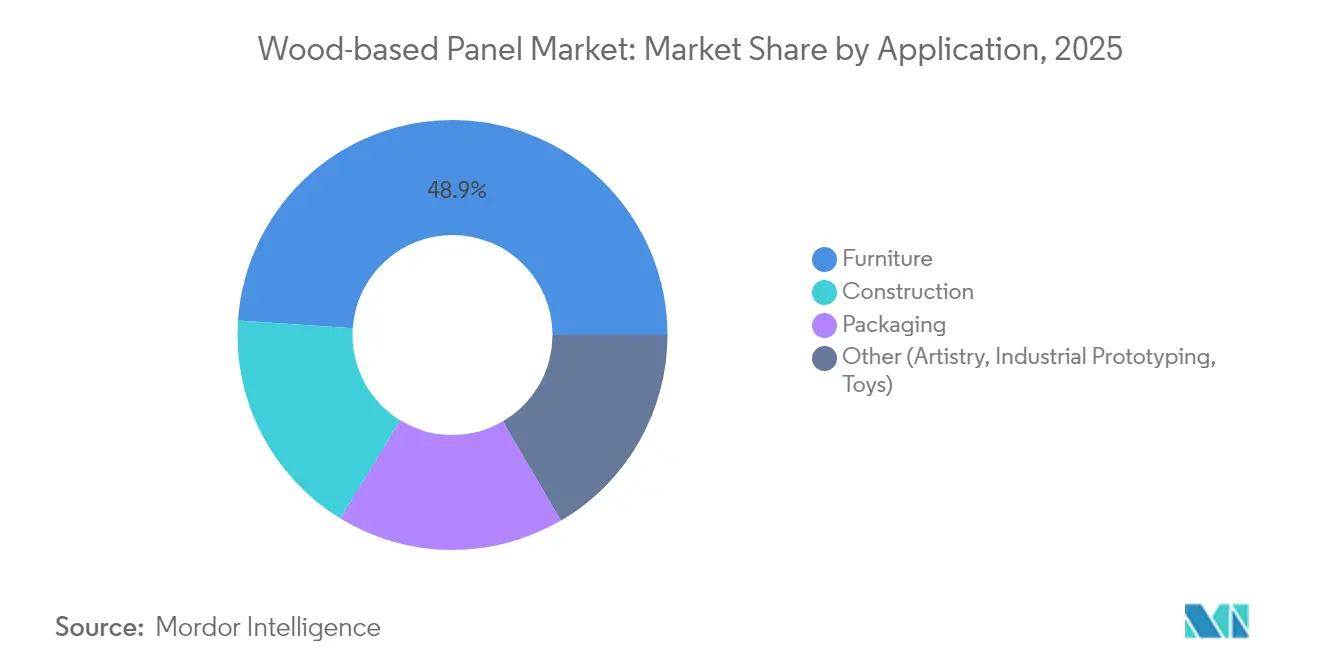

- Por aplicación, el mobiliario representó el 48,92% del tamaño del mercado de paneles a base de madera en 2025, mientras que se proyecta que la construcción avance a una CAGR del 3,63% hasta 2031.

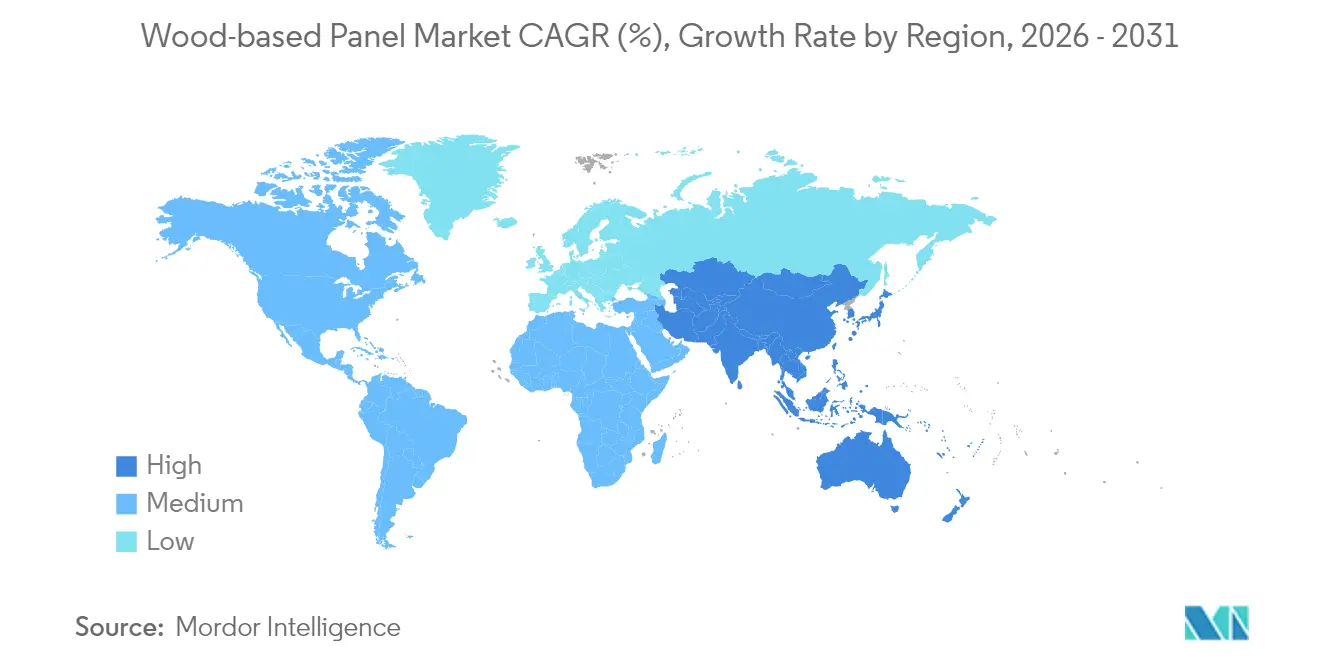

- Por geografía, Asia-Pacífico concentró el 52,12% de los ingresos en 2025 y está preparada para crecer a una CAGR del 3,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Paneles a Base de Madera

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclo alcista de la construcción en economías emergentes | +1.2% | Asia-Pacífico, América Latina, Oriente Medio | Mediano plazo (2-4 años) |

| Auge del comercio electrónico de mobiliario | +0.8% | Global | Corto plazo (≤ 2 años) |

| Mandatos de economía circular que favorecen la madera de ingeniería | +0.6% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fachadas de madera transparente y acristalamiento automotriz | +0.4% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Rápida adopción de SIPs a base de OSB en viviendas modulares | +0.5% | América del Norte, Norte de Europa, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclo Alcista de la Construcción en Economías Emergentes

Los gobiernos de Asia-Pacífico y partes de América Latina están duplicando los desembolsos en infraestructura, impulsando una demanda sostenida de madera contrachapada, MDF y tablero de virutas orientadas. El programa federal de autopistas de India y el proyecto de la nueva capital de Indonesia sustentan ciclos de adquisición de varios años, mientras que la reconstrucción tras el terremoto en Turquía triplicó las importaciones de madera aserrada rusa a 292.200 m³ a principios de 2024. Los fabricantes están acumulando troncos a pesar de la debilidad de la demanda a corto plazo para protegerse contra futuras presiones de oferta, como lo evidencia el aumento del 40% en las importaciones de India durante dos trimestres. Los conglomerados japoneses como Sumitomo Forestry se están comprometiendo a construir 7.000 viviendas en el Sudeste Asiático en un plazo de cinco años, señalando confianza en las perspectivas regionales de vivienda. Estos desarrollos consolidan una trayectoria de consumo ascendente en los paneles estructurales hasta al menos 2028.

Auge del Comercio Electrónico de Mobiliario

El aumento de las ventas de mobiliario en línea reduce las barreras geográficas, impulsando una rotación más rápida de modelos y una producción en lotes pequeños que favorece a los proveedores de paneles flexibles. Los pedidos de mobiliario residencial en EE. UU. aumentaron un 22% interanual en abril de 2024, incluso cuando los envíos domésticos de mobiliario de madera se encuentran un 48% por debajo de los niveles de 2000. Las cadenas de valor orientadas a la importación siguen dependiendo en gran medida de sustratos de aglomerado, MDF y madera contrachapada, lo que sostiene los volúmenes de paneles a granel. Malasia aprovechó la logística del comercio electrónico para elevar las exportaciones de madera a 22.700 millones de ringgits en 2021, siendo la madera contrachapada el principal artículo. Los aserraderos ágiles capaces de laminación justo a tiempo y entrega de decoración mediante impresión digital continúan ganando cuota en este canal de rápido movimiento.

Mandatos de Economía Circular que Favorecen la Madera de Ingeniería

El Plan de Acción de Economía Circular de Europa y el Reglamento de Ecodiseño 2024/1781 obligan a que los productos sean duraderos, reparables y reciclables, inclinando la selección de materiales hacia la madera de ingeniería[1]Comisión Europea, "Productos químicos: la UE restringe la exposición a la sustancia cancerígena formaldehído en productos de consumo," ec.europa.eu. Portugal pondrá en marcha en 2025 la primera línea de reciclaje industrial de tablero de fibra del mundo, capaz de convertir MDF posconsumo en fibra de calidad virgen. Al mismo tiempo, las regulaciones sobre residuos de demolición buscan tasas de reciclaje del 70%, acelerando la adopción de paneles con alto contenido de fibra reciclada. Los créditos voluntarios de construcción sostenible de América del Norte se hacen eco de estos requisitos, alentando a los productores a certificar cadenas de custodia PEFC o FSC para asegurar contratos premium.

Rápida Adopción de SIPs a Base de OSB en Viviendas Modulares

Los códigos nacionales de energía que entraron en vigor en todo el sistema de vivienda financiado por el gobierno federal de EE. UU. en 2024 prácticamente obligan a incorporar conjuntos de paredes de alto valor R, lo que desencadena un aumento en el uso de SIPs. Los SIPs reducen la mano de obra en obra hasta un 70% y al mismo tiempo reducen las cargas de calefacción entre un 40% y un 60%. Los constructores europeos y australianos especifican ahora envolventes de SIP para proyectos de media altura a medida que se intensifica la escasez de mano de obra. Estas ganancias de eficiencia impulsan la demanda de OSB a largo plazo incluso si la construcción tradicional con estructura de madera se estanca.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones sobre emisiones de formaldehído | -0.9% | Global (estrictas en la UE y EE. UU.) | Corto plazo (≤ 2 años) |

| Volatilidad de los costes de troncos y fibra | -0.7% | Norte de Europa, Columbia Británica | Corto plazo (≤ 2 años) |

| Carga de cumplimiento del Reglamento de Deforestación de la UE | -0.4% | Con foco en Europa, cadenas globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones sobre Emisiones de Formaldehído

La UE limitará el formaldehído en el aire interior a 0,062 mg/m³ a partir de agosto de 2026, obligando a los aserraderos a cambiar a resinas sin formaldehído añadido que cuestan entre un 15% y un 25% más[2]Parlamento Europeo y Consejo, "Reglamento 2023/1115," europa.eu . La armonización de Alemania con la norma de la UE elimina las exenciones domésticas, mientras que los límites de la Agencia de Protección Ambiental de EE. UU. (EPA) se mantienen en umbrales similares, dejando poco margen para la evasión. Las mejoras de capital en las líneas de prensado continuo y los sistemas de adhesivos alternativos presionan los flujos de caja, especialmente en las instalaciones de aglomerado más pequeñas que ya operan con márgenes reducidos.

Carga de Cumplimiento del Reglamento de Deforestación de la UE

A partir de diciembre de 2024, los exportadores a la UE deben geolocalizar las parcelas de cosecha y presentar declaraciones de diligencia debida, o enfrentarse a sanciones de hasta el 4% de la facturación anual. Los proveedores chinos de madera contrachapada expresan preocupaciones sobre la seguridad de los datos que podrían reducir los envíos, lo que podría estrechar los inventarios europeos. La guía actualizada de 2025 permite declaraciones anuales, en lugar de por envío, pero aún exige pruebas detalladas de la cadena de custodia, lo que eleva los costes administrativos especialmente para los pequeños propietarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación en Tablero de Fibra de Densidad Media (MDF) Impulsa el Crecimiento

Se proyecta que los envíos globales de MDF/HDF se expandirán a una CAGR del 4,12%, superando el crecimiento general del mercado de paneles a base de madera. China continúa suministrando aproximadamente el 60% del MDF mundial, aunque las nuevas plantas en Vietnam y Europa del Este están reduciendo distancias gracias a una fibra de menor coste, líneas de lijado automatizadas y decoraciones mediante impresión digital. La prensa de 600.000 m³ de Mekong Wood en Cam Khe entró en servicio en julio de 2024, apuntando de inmediato a los importadores japoneses que buscan tableros conformes con CARB. En las economías maduras, el etiquetado de sostenibilidad orienta la demanda hacia MDF mezclado con hasta un 24% de fibra reciclada sin comprometer la resistencia a la flexión.

La madera contrachapada mantiene una cuota dominante del 27,85% gracias a su uso universal en revestimientos y armazones de gabinetes. Sin embargo, los volúmenes de OSB están creciendo más rápidamente sobre la base de los SIPs y los paneles de cortante conformes con los códigos, mientras que el aglomerado mantiene relevancia en el mobiliario de precio económico. La madera contrachapada de madera dura captura interiores premium de cocinas y vehículos de recreo, aprovechando chapas exóticas a pesar de la escasez de suministro vinculada al Reglamento de Deforestación de la UE (EUDR). Los productores están diversificando las materias primas, utilizando recortes de teca de plantación en India y madera de caucho en Malasia para reducir los costes de troncos y mejorar las puntuaciones de ciclo de vida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Impulso de la Construcción se Acelera

La construcción crecerá un 3,63% anual a medida que los gobiernos destinen estímulos a la vivienda asequible y la infraestructura resiliente al clima. Se proyecta que el tamaño del mercado de paneles a base de madera para la construcción alcanzará los 90,8 millones de m³ en 2031, respaldado por los códigos de construcción que recompensan las envolventes de alto valor R y los materiales que secuestran carbono. Los SIPs, las paredes de relleno de CLT y los subsuelos de lengüeta y ranura anclan esta adopción, especialmente en EE. UU., Canadá, Escandinavia y Japón, donde la escasez de mano de obra magnifica el valor de la prefabricación.

El mobiliario mantiene la primacía con casi el 48,92% del volumen total, aunque con una expansión más lenta a medida que los canales en línea maduran. Los diseñadores que se trasladan a armarios listos para ensamblar (RTA) y sofás modulares dependen de MDF delgado y aglomerado laminado con melamina para equilibrar el coste y la estética. El embalaje, en particular los palés de madera de ingeniería reutilizables y las cajas de temperatura estable para la compra en línea de comestibles, añade un nodo de demanda resistente, mientras que los usos especializados en paneles acústicos, juguetes y arte tallado en 3D diversifican los flujos de ingresos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 52,12% de los envíos de 2025 y está lista para expandirse a una CAGR del 3,85% hasta 2031. Las exportaciones de madera contrachapada de China alcanzaron 13,27 millones de m³ valorados en 5.270 millones de USD en 2024, impulsadas por las concesiones arancelarias hacia la ASEAN y Oriente Medio. Los fabricantes de paneles de Europa enfrentan condiciones mixtas. Los aserraderos deben modernizarse con resinas libres de formaldehído e implementar el rastreo del Reglamento de Deforestación de la UE (EUDR), lo que eleva las curvas de costes. Sin embargo, los auges de renovación pospandemia en Alemania y Francia, junto con los subsidios de biomasa para los recortes de paneles, amortiguan la demanda. Las plantas de Europa del Este, como la línea de OSB de 700.000 m³ de Kronospan en Rivne, gozan de proximidad a las masas de coníferas y a los usuarios finales de la UE, posicionándolas para cubrir las brechas de suministro.

América del Norte exhibe tendencias bifurcadas. La producción de paneles estructurales cayó un 4,6% para el OSB y un 1,0% para la madera contrachapada en 2023. Los aserraderos en el sur de EE. UU. aprovechan los bajos precios de pie de monte y las prensas continuas modernizadas para exportar OSB excedente a Europa. La racionalización de capacidad en Columbia Británica continúa debido a los aumentos en los precios de pie de monte y las perturbaciones por incendios forestales. América Latina, liderada por Brasil, es la base de suministro emergente; las abundantes plantaciones de Pinus y las ventajas cambiarias permiten exportaciones con precios competitivos, mientras que el consumo interno crece junto con los planes de vivienda social prefabricada.

Panorama Competitivo

El mercado está altamente fragmentado. Los principales productores operan portafolios de activos en múltiples continentes que cubren los riesgos regionales. Kronospan, Swiss Krono y Egger ampliaron sus plantas en EE. UU. y Europa del Este para diversificarse de los saturados mercados de Europa Occidental. La ampliación de 230 millones de USD de Swiss Krono en Carolina del Sur añade capacidad de MDF y generación de calor residual, mejorando tanto la combinación de productos como los costes. Los nuevos participantes se centran en tecnologías de nicho. Las empresas emergentes que respaldan los compuestos de madera transparente, las fachadas fotoluminiscentes y las pieles de panel reforzadas con nanocelulosa atraen financiación de capital de riesgo a medida que los arquitectos persiguen revestimientos ligeros y de carbono negativo. Las empresas establecidas responden creando unidades de inversión corporativa o licenciando propiedad intelectual. En general, la concentración moderada del sector deja espacio para los disruptores centrados en la tecnología, especialmente en aplicaciones de alto valor donde las primas de precio superan las economías de escala.

Líderes del Sector de Paneles a Base de Madera

Arauco

Egger

Georgia-Pacific

Kronoplus Limited

West Fraser

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2024: Kronospan inauguró una planta de OSB de 200 millones de EUR (~232,72 millones de USD) en Rivne, Ucrania, añadiendo 700.000 m³ de capacidad anual.

- Noviembre de 2024: Weyerhaeuser se comprometió a invertir 500 millones de USD para construir una nueva instalación de TimberStrand en Arkansas, con inicio programado para 2027.

- Julio de 2024: Swiss Krono USA inició una ampliación de 230 millones de USD de su complejo en Barnwell, Carolina del Sur, para añadir capacidad de MDF y una planta de energía de biomasa.

Alcance del Informe Global del Mercado de Paneles a Base de Madera

Los paneles a base de madera son un término general para una variedad de productos de tablero con una impresionante gama de propiedades de ingeniería. Algunos de los principales tipos de paneles a base de madera incluyen madera contrachapada, tablero de fibra y aglomerado.

El mercado de paneles a base de madera está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en tablero de fibra de densidad media (MDF)/tablero de fibra de alta densidad (HDF), tablero de virutas orientadas (OSB), aglomerado, tablero duro, madera contrachapada y otros tipos de producto (paneles de madera aserrada, tablero blando, tablero de partículas, tablero de perlas). Por aplicación, el mercado está segmentado en mobiliario, construcción, embalaje y otras aplicaciones (arte, prototipado industrial, juguetes, etc.). El informe también cubre el tamaño del mercado y las previsiones para el mercado de paneles a base de madera en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron sobre la base del volumen (millones de metros cúbicos).

| Tablero de Fibra de Densidad Media (MDF)/Tablero de Fibra de Alta Densidad (HDF) |

| Tablero de Virutas Orientadas (OSB) |

| Aglomerado |

| Madera Contrachapada |

| Madera Dura |

| Otros Tipos |

| Mobiliario | Residencial |

| Comercial | |

| Construcción | Suelo y Cubierta |

| Pared | |

| Puerta | |

| Otra Construcción (Decoración, Marcos, Accesorios) | |

| Embalaje | |

| Otros (Arte, Prototipado Industrial, Juguetes) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Tablero de Fibra de Densidad Media (MDF)/Tablero de Fibra de Alta Densidad (HDF) | |

| Tablero de Virutas Orientadas (OSB) | ||

| Aglomerado | ||

| Madera Contrachapada | ||

| Madera Dura | ||

| Otros Tipos | ||

| Por Aplicación | Mobiliario | Residencial |

| Comercial | ||

| Construcción | Suelo y Cubierta | |

| Pared | ||

| Puerta | ||

| Otra Construcción (Decoración, Marcos, Accesorios) | ||

| Embalaje | ||

| Otros (Arte, Prototipado Industrial, Juguetes) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para los paneles a base de madera en 2031?

Se prevé que la demanda global alcance 513,79 millones de m³ en 2031.

¿Qué región lidera el consumo de paneles de madera de ingeniería?

Asia-Pacífico concentró el 52,12% de los envíos de 2025 y sigue siendo la geografía de mayor crecimiento.

¿Por qué están ganando popularidad los paneles de aislamiento estructural?

Los SIPs reducen la mano de obra en obra hasta un 70% y cumplen con los códigos de energía más estrictos, impulsando la demanda de OSB.

¿Cómo afectarán las normas sobre formaldehído a los productores?

Los límites de la UE y EE. UU. obligan a los aserraderos a adoptar resinas sin formaldehído añadido, de mayor coste, antes de agosto de 2026.

¿Qué innovaciones podrían irrumpir en la madera contrachapada tradicional?

El acristalamiento de madera transparente y el MDF de fibra reciclada abren nichos de alto margen más allá de los paneles de commodities.

Última actualización de la página el: