Tamaño y Participación del Mercado de Bebidas a Base de Lácteos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 162.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 209.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.26% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

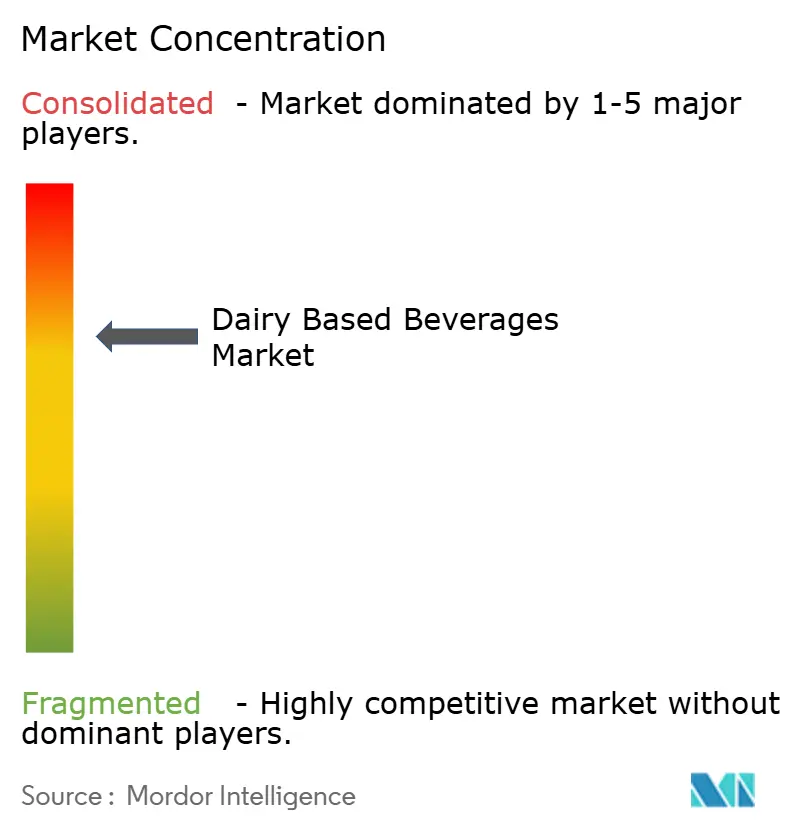

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas a Base de Lácteos por Mordor Intelligence

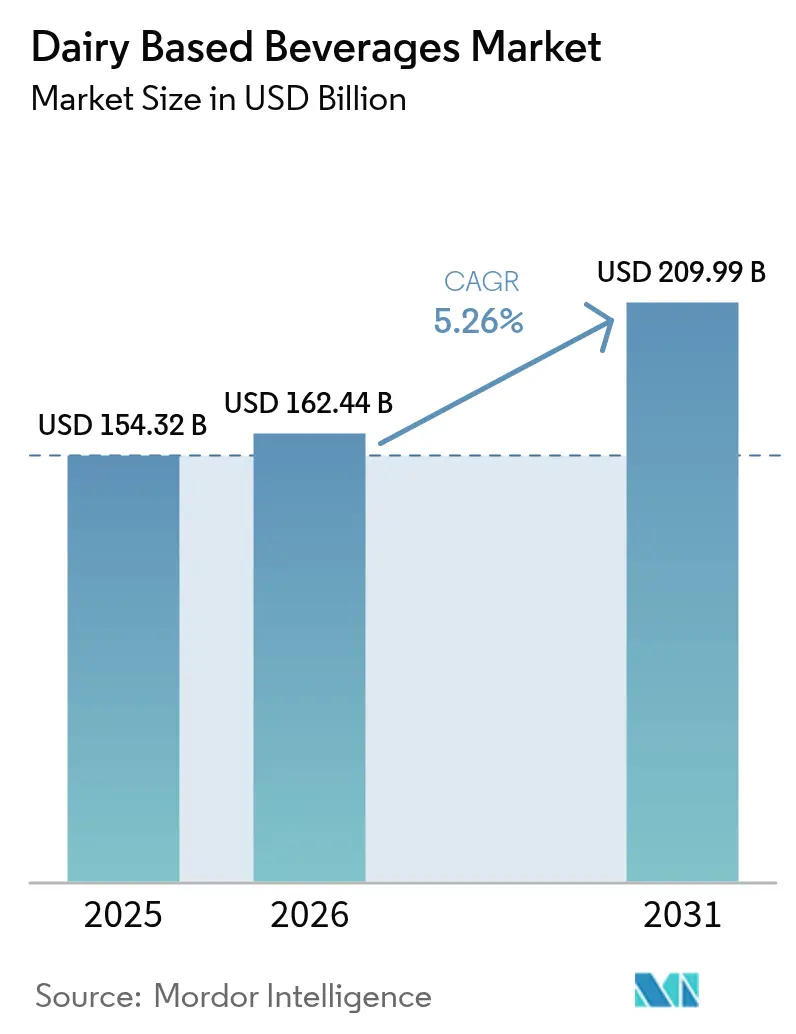

Se espera que el tamaño del mercado de bebidas a base de lácteos crezca de USD 154,32 mil millones en 2025 a USD 162,44 mil millones en 2026 y se prevé que alcance USD 209,99 mil millones en 2031 a una CAGR del 5,26% durante 2026-2031. El crecimiento del mercado se origina en la demanda de los consumidores de bebidas nutritivas que combinan beneficios funcionales con atractivo gustativo. Los patrones de consumo de los millennials urbanos han transformado los productos enriquecidos con proteínas, probióticos y de etiqueta limpia, de ofertas especializadas a segmentos de mercado convencionales. Las bebidas lácteas mantienen una participación de mercado significativa a pesar de la competencia de las alternativas de origen vegetal, principalmente debido a las preferencias de sabor establecidas y al contenido nutricional que se alinea con los requisitos de una dieta equilibrada. La expansión del mercado en Asia-Pacífico, y en Oriente Medio y África continúa a través del aumento del poder adquisitivo de los consumidores y la mejora de la infraestructura logística de cadena de frío, lo que permite una distribución más amplia de productos lácteos tanto refrigerados como estables en anaquel. El entorno competitivo comprende corporaciones globales, cooperativas regionales y empresas emergentes orientadas a la tecnología, con empresas que invierten en desarrollo de productos, iniciativas de sostenibilidad y canales de distribución directa para satisfacer los requisitos de los consumidores. El desempeño del mercado depende de la flexibilidad operativa de las empresas para responder a las preferencias cambiantes de los consumidores.

Conclusiones Clave del Informe

- Por tipo de producto, las bebidas de yogur lideraron con el 23,72% de la participación del mercado de bebidas lácteas en 2025, mientras que se prevé que el kéfir y otras bebidas fermentadas se expandan a una CAGR del 6,36% hasta 2031.

- Por contenido de grasa, el segmento entero/con grasa representó el 50,05% del tamaño del mercado de bebidas lácteas en 2025; se prevé que las variantes bajas en grasa crezcan a una CAGR del 5,42% entre 2026 y 2031.

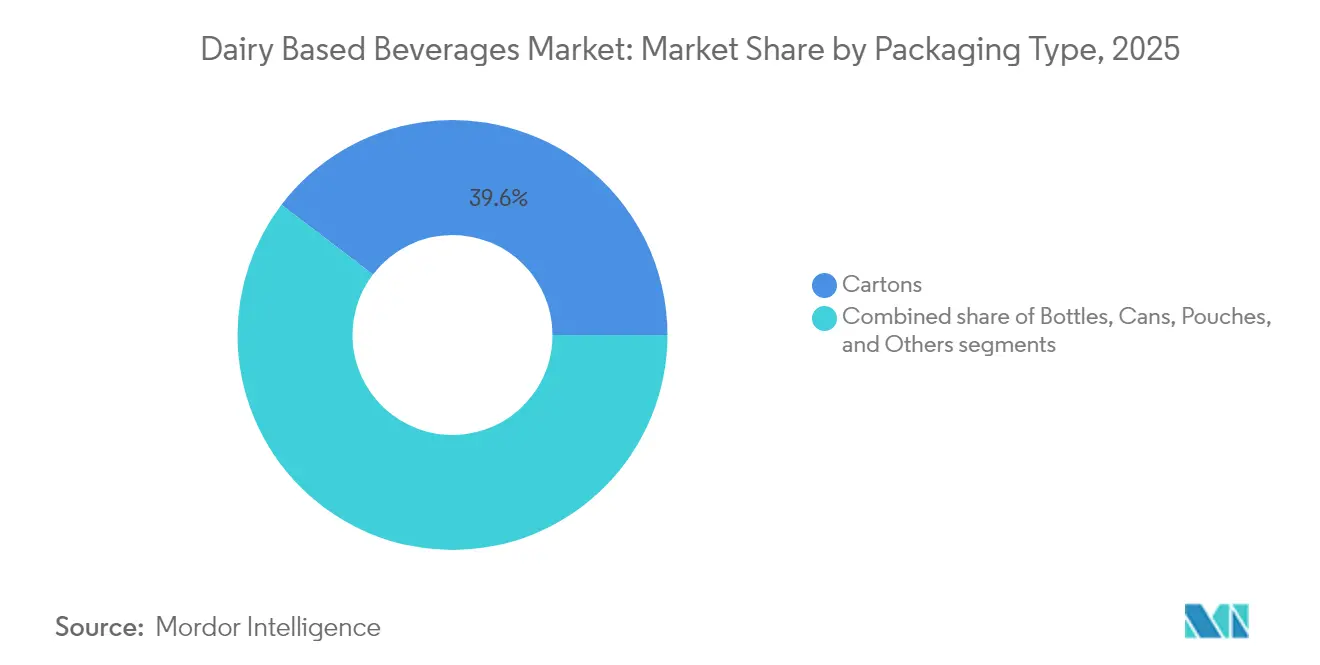

- Por tipo de envase, los cartones representaron el 39,64% del tamaño del mercado de bebidas lácteas en 2025, mientras que las bolsas registran la CAGR proyectada más alta del 6,39% para el período de pronóstico.

- Por canal de distribución, el canal fuera del establecimiento mantuvo el 65,12% de participación del mercado de bebidas lácteas en 2025; el canal en el establecimiento avanza a una rápida CAGR del 7,05% hasta 2031.

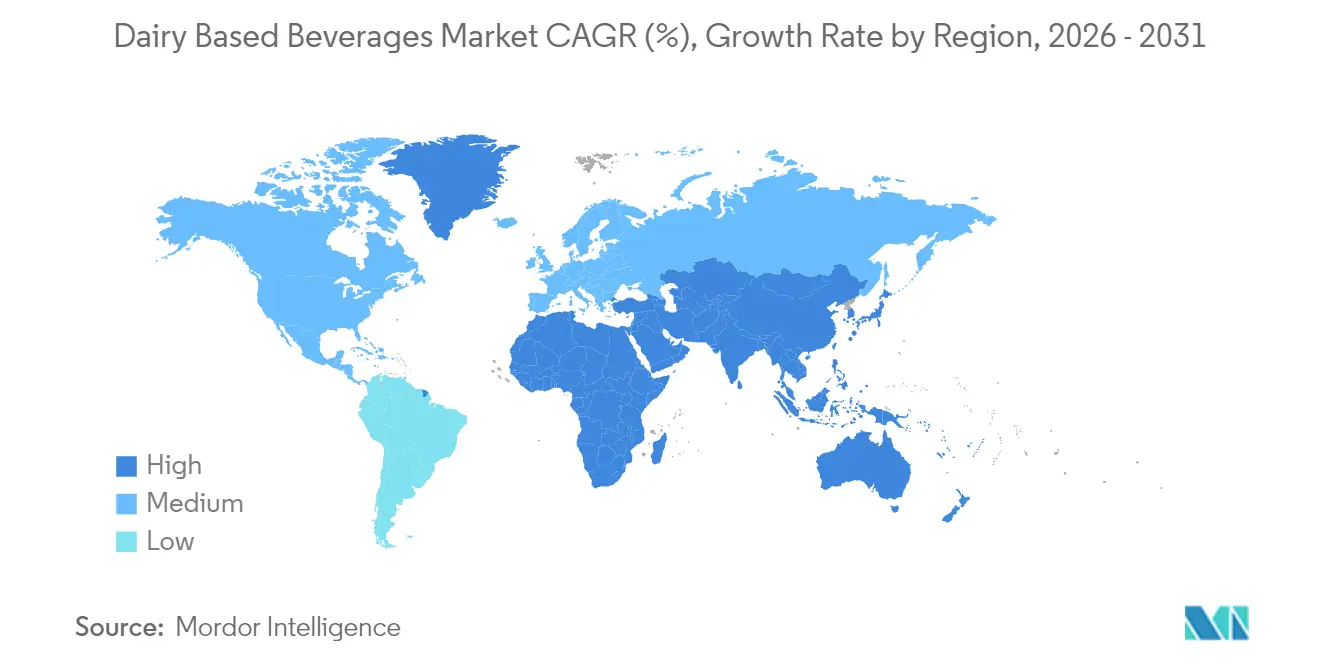

- Por geografía, Asia-Pacífico capturó un dominante 35,18% de la participación del mercado de bebidas lácteas en 2025, mientras que Oriente Medio y África están en camino de registrar la CAGR más rápida del 7,09% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bebidas a Base de Lácteos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de bebidas funcionales ricas en proteínas entre los millennials | +0.8% | Global, América del Norte, Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| Crecimiento en el sector de servicios de alimentación y la cultura de las cafeterías | +0.6% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Expansión de la cadena de frío que permite bebidas de yogur de temperatura ambiente | +0.5% | Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| La premiumización impulsa el kéfir artesanal y los batidos cultivados | +0.4% | América del Norte y Europa | Mediano plazo (2–4 años) |

| El creciente conocimiento sobre la salud intestinal impulsa la demanda de bebidas lácteas probióticas | +0.6% | Global, América del Norte, Europa, Asia-Pacífico y América del Sur | Mediano plazo (2–4 años) |

| La innovación en envases mejora la conveniencia para el consumidor | +0.4% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de bebidas funcionales ricas en proteínas entre los millennials

El segmento de bebidas lácteas ricas en proteínas está experimentando un crecimiento sustancial, impulsado por los consumidores millennials y de la Generación Z que consideran cada vez más la proteína como un componente nutricional vital. Este cambio demográfico está transformando el mercado global de bebidas funcionales. La proteína es ampliamente reconocida por su papel en el desarrollo muscular, el control del peso, la saciedad y el bienestar general. Con un énfasis creciente en el estado físico, los consumidores buscan bebidas densas en nutrientes que ofrezcan tanto refresco como beneficios funcionales, que las bebidas proteicas a base de lácteos proporcionan de manera efectiva. Según Sport England, la participación en deportes y actividades físicas entre adultos en Inglaterra alcanzó 30 millones de participantes semanales durante 2023-2024, lo que demuestra un aumento de 2,4 millones de personas [1]Fuente: Sport England, "Cifras récord practicando deporte y participando en actividad física", sportengland.org . Esta tendencia se ha expandido más allá de la nutrición deportiva tradicional, ya que los consumidores integran activamente la proteína en sus dietas diarias. En respuesta, los principales actores de la industria están introduciendo innovaciones estratégicas. Por ejemplo, en mayo de 2025, Oikos amplió su cartera de productos con batidos proteicos estables en anaquel, marcando su primera incursión más allá de los productos lácteos. Los nuevos batidos proteicos contenían 30 g de proteína completa para apoyar la fuerza muscular y la saciedad, junto con 5 g de fibra prebiótica para la salud digestiva. El producto no contenía edulcorantes artificiales.

Crecimiento en el sector de servicios de alimentación y la cultura de las cafeterías

A medida que las cafeterías y los establecimientos especializados continúan expandiéndose, están impulsando un notable aumento en el consumo de lácteos en las bebidas, fortaleciendo así la interconexión entre los sectores del café y los lácteos. Según el Ministerio de Salud, Trabajo y Bienestar de Japón, el número de cafeterías con licencia en el país alcanzó 47.530 en 2024 [2]Fuente: Ministerio de Salud, Trabajo y Bienestar de Japón, "Informe sobre administración de salud pública - higiene alimentaria ejercicio fiscal 2023", e-stat.go.jp . Esta tendencia es particularmente evidente en el mercado de restaurantes de servicio rápido, donde la creciente demanda de bebidas de café especializadas ha elevado significativamente el uso de lácteos, estableciendo las bebidas a base de leche como ofertas esenciales en los menús de cafeterías de todo el mundo. Además, la creciente tendencia de los consumidores urbanos a socializar y trabajar en cafeterías impulsó la demanda de bebidas a base de leche, incluidos los lattes, frappés y bebidas de leche con sabores especiales. Las cadenas de servicios de alimentación y los restaurantes de servicio rápido ampliaron sus ofertas de bebidas lácteas para atender a los consumidores más jóvenes que buscaban opciones de moda. Esta tendencia fue particularmente evidente en las áreas metropolitanas, donde la cultura de las cafeterías se alineó con las preferencias de estilo de vida y la conveniencia. Starbucks y Costa Coffee desempeñaron un papel significativo en la popularización del café frío con leche, los lattes con sabores y las bebidas especiales a base de lácteos en todo el mundo.

Expansión de la cadena de frío que permite bebidas de yogur de temperatura ambiente

La logística de cadena de frío está desempeñando un papel transformador en el mercado de bebidas lácteas, impulsando particularmente el crecimiento de las bebidas de yogur de temperatura ambiente que no requieren refrigeración. Esta solución innovadora, introducida por primera vez en China, ha ganado rápidamente impulso global al abordar las ineficiencias y los desafíos asociados con los sistemas tradicionales de cadena de frío, especialmente en los mercados emergentes donde las limitaciones de infraestructura son más pronunciadas. Empresas como Rivigo lideran esta transformación mediante la implementación de tecnologías avanzadas y modelos operativos que garantizan un control preciso de la temperatura y mejoran significativamente la eficiencia de la cadena de suministro. Por ejemplo, el modelo de relevo de conductores de Rivigo ha reducido con éxito el tiempo de tránsito entre Bombay y Guwahati de los típicos 10-12 días a solo cuatro días. Esta reducción en el tiempo de tránsito permite a los fabricantes responder de manera rápida y efectiva a la dinámica demanda del mercado, garantizando una mejor disponibilidad y calidad del producto. Además, la expansión continua de la infraestructura de cadena de frío está emergiendo como un factor fundamental para impulsar el crecimiento y las ventas de bebidas de yogur, permitiendo a la industria satisfacer las preferencias cambiantes de los consumidores y los requisitos del mercado.

La premiumización impulsa el kéfir artesanal y los batidos cultivados

El kéfir y los batidos cultivados están experimentando un cambio transformador, evolucionando de productos de nicho a opciones convencionales ampliamente aceptadas. Esta transición está siendo impulsada por la tendencia de premiumización dentro del mercado de bebidas lácteas, que enfatiza las ofertas de alta calidad y valor agregado. Las ventas de kéfir han exhibido un crecimiento sustancial, atribuido principalmente al creciente conocimiento de los consumidores sobre sus beneficios funcionales para la salud. Estos beneficios se centran particularmente en sus propiedades probióticas, que desempeñan un papel crucial en el apoyo a la salud intestinal y la mejora de la funcionalidad del sistema inmunológico. Además, la investigación científica en curso continúa validando el potencial de esta categoría, enfatizando la composición microbiana única del kéfir y sus ventajas para la salud asociadas, como la mejora de la digestión y una mejor tolerancia a la lactosa. La convergencia de la creciente demanda de los consumidores, el respaldo científico y el sólido desempeño del mercado está consolidando las bebidas lácteas cultivadas artesanales como un segmento dinámico y de rápida expansión de alto crecimiento dentro del mercado lácteo más amplio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El auge de las alternativas de origen vegetal que canibalizan el espacio en anaquel de los lácteos | -0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| La volatilidad del precio de la leche en granja que comprime los márgenes de los procesadores | -0.5% | Global, América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Limitaciones de vida útil y cadena de frío | -0.4% | Global, Asia-Pacífico, Oriente Medio y África, y América del Sur | Corto plazo (≤ 2 años) |

| Las crecientes preocupaciones de los consumidores sobre la intolerancia a la lactosa y las alergias a los lácteos restringen aún más el crecimiento del mercado. | -0.6% | Global, América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El auge de las alternativas de origen vegetal que canibalizan el espacio en anaquel de los lácteos

Las bebidas lácteas tradicionales se enfrentan cada vez más a una presión competitiva significativa por parte del sector en expansión de la leche de origen vegetal. A nivel mundial, productos como la leche de almendras, la leche de avena, la leche de soja y la leche de coco no solo están ganando una amplia aceptación entre los consumidores, sino que también se están convirtiendo en componentes esenciales de las dietas modernas. Estas bebidas de origen vegetal están ahora disponibles en una amplia gama de sabores y con frecuencia están enriquecidas con nutrientes o proteínas, posicionándolas como fuertes competidoras de las bebidas lácteas tradicionales. Comercializadas como alternativas "más limpias" y "más saludables", estos productos enfatizan beneficios clave como niveles más bajos de colesterol y la ausencia de hormonas y antibióticos, que resuenan fuertemente entre los consumidores conscientes de su salud. Sin embargo, es crucial reconocer que las fluctuaciones de precios tienden a impactar a las alternativas de origen vegetal de manera más aguda que a los productos lácteos tradicionales. Esto indica que, a pesar de su creciente presencia en los anaqueles y su creciente popularidad, las bebidas de origen vegetal siguen siendo susceptibles a las presiones económicas y continúan enfrentando desafíos para superar la lealtad de los consumidores hacia el sabor y los beneficios nutricionales tradicionalmente asociados con los productos lácteos.

La volatilidad del precio de la leche en granja que comprime los márgenes de los procesadores

Los procesadores de lácteos se enfrentan cada vez más a presiones significativas sobre los márgenes causadas por la volatilidad de los precios de la leche en granja. Esta persistente imprevisibilidad plantea desafíos para su capacidad de formular estrategias efectivas de planificación e inversión a largo plazo. En 2023, el desempeño financiero de las principales empresas lácteas reflejó esta volatilidad. FrieslandCampina reportó una disminución del 7,1% en los ingresos, por un monto de EUR 13,1 mil millones, principalmente debido a las fluctuaciones cambiarias y la reducción de la demanda del mercado de consumo. Estos desafíos financieros también impactan el posicionamiento estratégico. Por ejemplo, Danone, a pesar de superar a algunos competidores, encontró obstáculos significativos. Para hacer frente a estas presiones, los procesadores de lácteos están adoptando modelos de negocio innovadores. Un cambio destacado es la transición hacia estrategias de venta directa al consumidor, que eluden a los intermediarios, ofreciendo un mayor control sobre la marca y el compromiso con el cliente. Esta evolución en los modelos de distribución es una respuesta estratégica a las limitaciones de margen, lo que permite a los procesadores capturar mayor valor mientras fortalecen las relaciones directas con los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Fermentadas Superan a las Opciones Tradicionales

Las bebidas de yogur representaron el 23,72% del mercado de bebidas lácteas en 2025, impulsadas por la demanda de los consumidores de productos que contienen cultivos vivos. Las bebidas de yogur mantuvieron su sólida posición en el mercado a través de diversas ofertas de sabores y su asociación con los beneficios para la salud digestiva. Su impulso comercial continúa a medida que los procesadores introducen versiones sin lactosa para atraer a los consumidores sensibles. Paralelamente, el crecimiento del kéfir a una CAGR del 6,36% supera a la categoría principal, impulsado por estudios médicos que vinculan su microbiota multiespecies con la integridad de la barrera intestinal. Los formatos probióticos estables en anaquel eliminan las barreras de refrigeración, apoyando las ganancias de volumen en geografías emergentes donde la cobertura de la cadena de frío es insuficiente.

El perfil de sabor ácido del kéfir, antes considerado de nicho, ahora está normalizado por los consumidores que buscan notas ácidas similares a las de la kombucha. La textura más espesa del producto permite su posicionamiento como sustituto de comidas, creando ocasiones de consumo incrementales más allá del refresco. La innovación se está acelerando: las marcas combinan el kéfir con purés de frutas, granos ancestrales y edulcorantes de origen vegetal, aprovechando las preferencias flexitarianas mientras mantienen la procedencia láctea. Además, el mercado de bebidas lácteas capitaliza estos lanzamientos para defender la participación mental probiótica frente a los fermentados no lácteos. A medida que proliferan las unidades de mantenimiento de existencias fermentadas, los minoristas asignan bahías de refrigeración dedicadas, consolidando su estatus como una subcategoría principal en lugar de una curiosidad de pasillo especializado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Contenido de Grasa: Las Preferencias por Productos Enteros/Con Grasa Impulsan la Segmentación

En 2025, las bebidas enteras con grasa representaron el 50,05% del mercado lácteo, lo que refleja una preferencia sostenida por los sabores ricos y la saciedad. Los millennials han emergido como adoptantes clave de la leche entera, desafiando las normas dietéticas tradicionales que anteriormente estigmatizaban las grasas. Las evaluaciones sensoriales indican que los consumidores pueden detectar fácilmente las reducciones en el contenido de grasa. Estos hallazgos han llevado a los fabricantes a priorizar el mantenimiento de la cremosidad mientras emplean la filtración de proteínas y la hidrólisis de lactosa para mejorar el valor nutricional.

Mientras tanto, se proyecta que los productos bajos en grasa crecerán a una CAGR del 5,42% para 2031, respaldados por los avances en estabilizadores que restauran la textura perdida durante el proceso de desnatado. Innovaciones como los sólidos concentrados de leche microfiltrada sin grasa de mantequilla están mejorando la sensación en boca sin aumentar los niveles de grasa butírica. El mercado de bebidas lácteas aborda ambos extremos del espectro de grasa, reconociendo las diversas preferencias de estilo de vida de los consumidores. Al mantener una cartera equilibrada, las empresas pueden garantizar la resiliencia del mercado, adaptándose a los cambios regulatorios que alternan entre favorecer las directrices bajas en grasa y la defensa de los alimentos integrales, navegando así eficazmente los debates nutricionales en curso.

Por Tipo de Envase: La Innovación Impulsa la Conveniencia y la Sostenibilidad

En 2025, los cartones representaron el 39,64% de la participación del mercado de bebidas a base de lácteos, impulsados por su estructura ligera y su sólida integración en los sistemas de reciclaje ampliamente aceptados. Los continuos avances en ciencia de materiales han mejorado aún más su atractivo, convirtiéndolos en una opción preferida para el envasado sostenible. La incorporación de vertederos resellables ha permitido a los cartones penetrar en el segmento de consumo "sobre la marcha", un espacio tradicionalmente dominado por las botellas de PET. Esta innovación ha ampliado la funcionalidad de los cartones mientras mantiene su credibilidad medioambiental, alineándose con la creciente demanda de los consumidores de soluciones ecológicas.

Las bolsas, por otro lado, se prevé que experimenten el crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 6,39%. Este crecimiento está impulsado por su conveniencia y su capacidad para reducir el uso de materiales, lo que se alinea con los objetivos de sostenibilidad. Innovaciones notables, como la botella de cartón con forma de cúpula de SIG, combinan la portabilidad de las botellas tradicionales con la reciclabilidad de los cartones, ofreciendo una propuesta de valor única. El mercado de bebidas lácteas se ve además respaldado por la creciente adopción de etiquetas de puntuación ecológica por parte de los minoristas. Estas etiquetas animan a los consumidores a elegir envases con una huella de carbono menor, impulsando así la demanda de soluciones de materiales renovables y sostenibles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Remodela la Dinámica del Comercio Minorista

El canal fuera del establecimiento mantuvo el 65,12% de la participación de mercado de los ingresos del mercado de bebidas lácteas en 2025. Esta posición resulta de las redes de distribución minorista establecidas en supermercados, hipermercados, tiendas de conveniencia y plataformas de compras de comestibles en línea. Los consumidores compran bebidas lácteas a granel para el consumo doméstico, utilizando las opciones de envasado disponibles, desde botellas individuales hasta paquetes familiares. El segmento fuera del establecimiento mantiene el crecimiento a través de la leche de vida útil extendida, la leche con sabores y los productos listos para beber. La expansión del comercio electrónico y los servicios de entrega de comestibles de comercio rápido ha aumentado la penetración del mercado y la frecuencia de compra. Empresas como Amul y Danone están ampliando su presencia digital y sus líneas de productos en paquetes múltiples para satisfacer la demanda del mercado.

Mientras tanto, el canal en el establecimiento demuestra una CAGR proyectada del 7,05%, impulsada por la expansión de cafeterías, restaurantes de servicio rápido y establecimientos de bebidas especializadas. Las bebidas a base de lácteos, incluidos los frappés, los batidos y los lattes, generan mayores ingresos como artículos de acompañamiento de alimentos y compras independientes. Los operadores de servicios de alimentación están diversificando sus carteras de productos con bebidas lácteas con sabores e ingredientes funcionales para satisfacer los requisitos cambiantes de los consumidores. El crecimiento del mercado se concentra en las regiones urbanas, donde el segmento demográfico más joven demanda personalización y opciones de bebidas premium. Los principales operadores como Starbucks y Café Coffee Day han aumentado la penetración del mercado a través del café frío, los lattes con sabores y las bebidas de temporada a base de lácteos, integrando los productos lácteos convencionales con las operaciones modernas de cafetería.

Análisis Geográfico

En 2025, Asia-Pacífico mantiene una participación dominante del 35,18% en el mercado global de bebidas lácteas, impulsada por el crecimiento de la población, el aumento de los ingresos y los cambios en los patrones de consumo. China e India son los principales contribuyentes a este crecimiento. En India, la urbanización y el aumento de los ingresos apoyan un mayor consumo per cápita de leche, destacando la capacidad de la región para la innovación. El aumento en la producción de leche permite el desarrollo de una amplia gama de bebidas lácteas, incluida la leche con sabores, las bebidas de yogur, el lassi y el chaas. Según el Ministerio de Pesca, Ganadería y Producción Lechera, India produjo 239,3 millones de toneladas de leche en 2024, garantizando un suministro estable de materias primas para apoyar el procesamiento y la innovación a gran escala.

Oriente Medio y África se posicionan como la región de más rápido crecimiento para las bebidas lácteas, con una CAGR proyectada del 7,09% de 2026 a 2031, presentando oportunidades significativas para la expansión del mercado. Este crecimiento se atribuye a los avances en la infraestructura de cadena de frío y al aumento de los ingresos disponibles en todo el continente. Los sistemas de producción lechera de la región están experimentando una transformación, caracterizada por tendencias como la semi-intensificación de los sistemas de producción y el asentamiento de los pastores nómadas. Sin embargo, persisten desafíos en los patrones de compra y consumo de leche, particularmente entre los hogares de bajos ingresos. A pesar de estos obstáculos, con niveles de consumo por debajo de los estándares recomendados, la región ofrece un potencial de crecimiento sustancial a medida que aumentan los ingresos y se expanden los canales de distribución formales.

Europa y América del Norte, si bien son mercados maduros con patrones de consumo establecidos, continúan liderando en innovación, particularmente en bebidas lácteas premium y funcionales. América del Norte mantiene una participación de mercado líder, respaldada por la creciente demanda de bebidas funcionales. En Europa, existen oportunidades de crecimiento significativas, especialmente en productos lácteos híbridos que combinan ingredientes lácteos y de origen vegetal. Esta tendencia refleja el creciente número de consumidores flexitarianos que buscan incorporar más opciones de origen vegetal mientras mantienen los lácteos en sus dietas.

Panorama Competitivo

El mercado de bebidas lácteas exhibe una consolidación moderada. Los principales actores como Nestle SA, Arla Foods amba, Danone SA, Almarai Company y Fonterra Co-operative Group Limited mantienen posiciones significativas en el mercado de bebidas lácteas. Nestlé, aprovechando su amplia presencia global, utiliza eficazmente su escala de adquisición para mitigar el impacto de las fluctuaciones en los costos de insumos. Estos líderes de la industria no solo dominan en términos de participación de mercado, sino que también establecen altos estándares en áreas como la elaboración de informes sobre la huella de carbono, la innovación en sabores y el compromiso digital con los compradores, dando forma así al panorama competitivo.

El mercado de bebidas lácteas está experimentando cambios estructurales impulsados por el aumento de la conciencia sobre la salud y las preocupaciones de sostenibilidad entre los consumidores. Los actores del mercado que logran el éxito demuestran capacidades de innovación de productos, comunicación efectiva de la propuesta de valor y carteras de productos diversificadas que satisfacen los requisitos de los consumidores. Las empresas están incorporando proteínas, probióticos e ingredientes funcionales en las bebidas lácteas para satisfacer la demanda de los consumidores de productos de bienestar. El enfoque de la industria incluye la implementación de envases sostenibles, prácticas de abastecimiento ético y etiquetado transparente de productos para generar confianza en los consumidores. Las empresas que implementan beneficios nutricionales junto con prácticas sostenibles obtienen oportunidades de participación de mercado.

La digitalización de la cadena de suministro se ha convertido en un diferenciador crítico en el panorama competitivo. Por ejemplo, la red de conductores de relevo de Rivigo ha redefinido la logística al reducir los tiempos de transporte de varios días a menos de 24 horas, garantizando la viabilidad de los probióticos en el momento en que llegan a los estantes minoristas. Además, la integración de sensores de IoT para el monitoreo de temperatura en tiempo real permite a los proveedores tomar medidas proactivas para prevenir el deterioro. Los minoristas priorizan cada vez más a los proveedores que pueden demostrar la integridad de la cadena de frío a través de datos confiables, recompensando a aquellos con sólidas capacidades logísticas. Este entorno dinámico subraya un mercado de bebidas lácteas competitivo donde las corporaciones multinacionales, las cooperativas y las empresas emergentes impulsadas por la tecnología se esfuerzan por lograr el crecimiento en volumen, rentabilidad y sostenibilidad.

Líderes de la Industria de Bebidas a Base de Lácteos

Nestle SA

Arla Foods amba

Almarai Company

Danone SA

Fonterra Co-operative Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Chobani invirtió USD 1.200 millones en una instalación de procesamiento lácteo en Roma, Nueva York. La instalación generará una capacidad de producción anual de mil millones de libras de productos lácteos y creará más de 1.000 oportunidades de empleo.

- Marzo de 2025: Danone amplió su cartera de productos Activia mediante la introducción de formatos de envase más grandes para Activia Kéfir Natural y Activia Kéfir Melocotón Maracuyá, al tiempo que amplió sus ofertas de kéfir y productos con fibra con variantes adicionales.

- Enero de 2025: KIN Dairy introdujo KIN Yogurt Slurp XL, una bebida de yogur que contiene trozos de fruta. El producto está envasado en una bolsa de 100 g y fabricado con leche de vaca A2.

- Julio de 2024: Morinaga Nutritional Foods Vietnam JSC introdujo su línea de productos Morinaga Zero Fat Drink Yogurt en Vietnam. La empresa fabrica el producto utilizando tecnología de fermentación japonesa, ofreciendo un perfil de sabor suave y refrescante en dos variantes de bebidas naturalmente dulces.

Alcance del Informe del Mercado Global de Bebidas a Base de Lácteos

Las bebidas a base de lácteos, producidas con leche o productos derivados de la leche, a menudo incluyen aromatizantes, edulcorantes y otros componentes no lácteos añadidos.

El mercado de bebidas lácteas está segmentado por tipo de producto, contenido de grasa, tipo de envase, canales de distribución y geografía. Según el tipo de producto, el mercado está segmentado en leche probiótica, bebida de yogur, kéfir y otras bebidas lácteas fermentadas, y otros. Según el contenido de grasa, el mercado está segmentado en entero/con grasa, bajo en grasa y desnatado/sin grasa. Según el tipo de envase, el mercado está segmentado en cartones, botellas, bolsas, latas y otros. Según los canales de distribución, el mercado está segmentado en fuera del establecimiento y en el establecimiento. El segmento fuera del establecimiento está además segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas, tiendas minoristas en línea y otros. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Leche Probiótica |

| Bebida de Yogur |

| Kéfir y Otras Bebidas Lácteas Fermentadas |

| Otros |

| Entero/Con Grasa |

| Bajo en Grasa |

| Desnatado/Sin Grasa |

| Cartones |

| Botellas |

| Bolsas |

| Latas |

| Otros |

| Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Comercio Minorista en Línea | |

| Otros (Máquinas expendedoras, Institucional) | |

| En el Establecimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Perú | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Singapur | |

| Tailandia | |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Leche Probiótica | |

| Bebida de Yogur | ||

| Kéfir y Otras Bebidas Lácteas Fermentadas | ||

| Otros | ||

| Por Contenido de Grasa | Entero/Con Grasa | |

| Bajo en Grasa | ||

| Desnatado/Sin Grasa | ||

| Por Tipo de Envase | Cartones | |

| Botellas | ||

| Bolsas | ||

| Latas | ||

| Otros | ||

| Por Canal de Distribución | Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Comercio Minorista en Línea | ||

| Otros (Máquinas expendedoras, Institucional) | ||

| En el Establecimiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Perú | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Singapur | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de bebidas a base de lácteos?

El mercado de bebidas a base de lácteos está valorado en USD 162,44 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de bebidas lácteas?

Se prevé que el mercado se expanda a una CAGR del 5,26%, alcanzando USD 209,99 mil millones en 2031.

¿Qué región lidera el mercado de bebidas lácteas en la actualidad?

Asia-Pacífico mantiene la mayor participación con el 35,18%, respaldada por el aumento de los ingresos y la urbanización.

¿Qué categoría de producto está creciendo más rápidamente?

Se proyecta que el kéfir y las bebidas fermentadas relacionadas crecerán a una CAGR del 6,36%, superando a todos los demás segmentos de bebidas lácteas.

Última actualización de la página el: