Tamaño y Participación del Mercado de Inmunoterapia para Alergias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

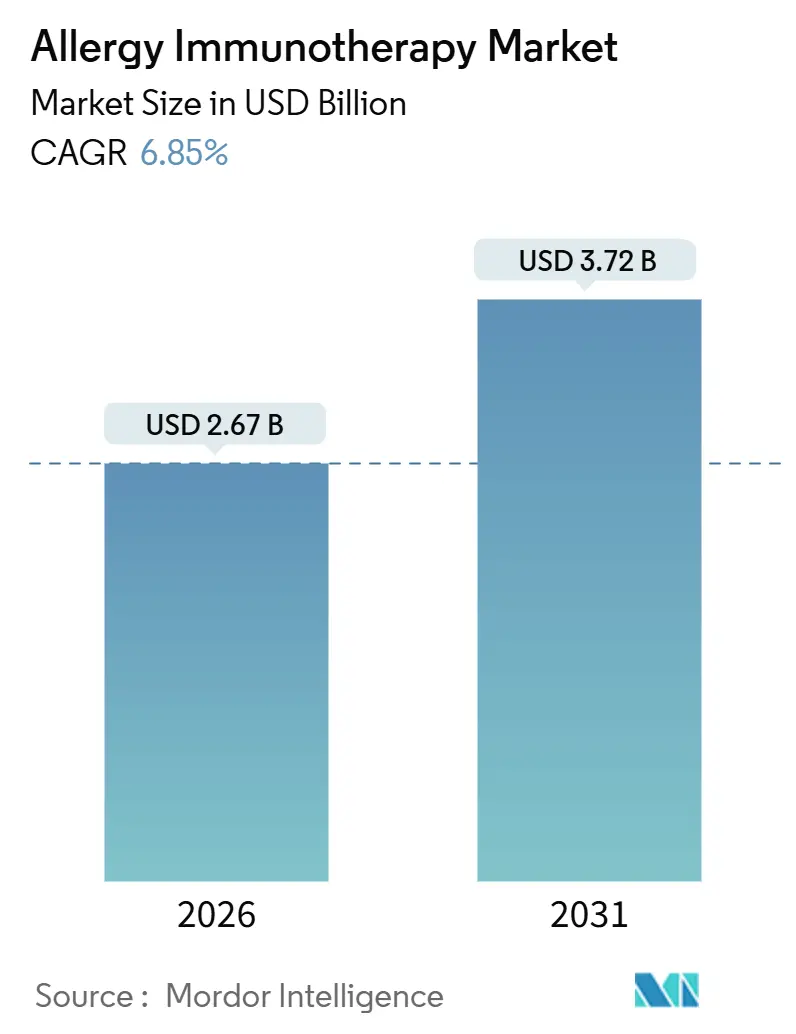

| Tamaño del Mercado (2026) | 2.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inmunoterapia para Alergias por Mordor Intelligence

El tamaño del Mercado de Inmunoterapia para Alergias se estima en USD 2.670 millones en 2026 y se espera que alcance USD 3.720 millones en 2031, a una CAGR del 6,85% durante el período de pronóstico (2026-2031).

Esta expansión se sustenta en un giro estructural desde el alivio sintomático hacia la atención modificadora de la enfermedad, impulsado por aprobaciones regulatorias ágiles para comprimidos de inmunoterapia sublingual, ampliación de indicaciones pediátricas e incentivos en contratos de atención basada en valor que recompensan la remisión duradera. Hitos regulatorios como la ampliación pediátrica de ODACTRA aprobada por la FDA en 2025 y la aprobación para niños pequeños de PALFORZIA en 2024 ampliaron la población tratable y validaron la confianza clínica en la intervención temprana. Los pagadores están motivados por la considerable carga económica —las alergias alimentarias y respiratorias cuestan a Estados Unidos casi USD 110.000 millones al año—, lo que subraya la lógica financiera de financiar enfoques modificadores de la enfermedad que reducen las visitas a urgencias y el uso de medicamentos a largo plazo. La intensidad competitiva es moderada, con ALK-Abelló acaparando aproximadamente el 45% de los ingresos globales en 2024, mientras que Stallergenes Greer, HAL Allergy y Allergy Therapeutics comparten gran parte del resto. Las barreras de adopción persisten en las regiones de bajos ingresos, aunque las plataformas digitales de telemedicina y los modelos de farmacia por correo reducen las barreras de acceso y señalan nuevas vías de crecimiento.

Conclusiones Clave del Informe

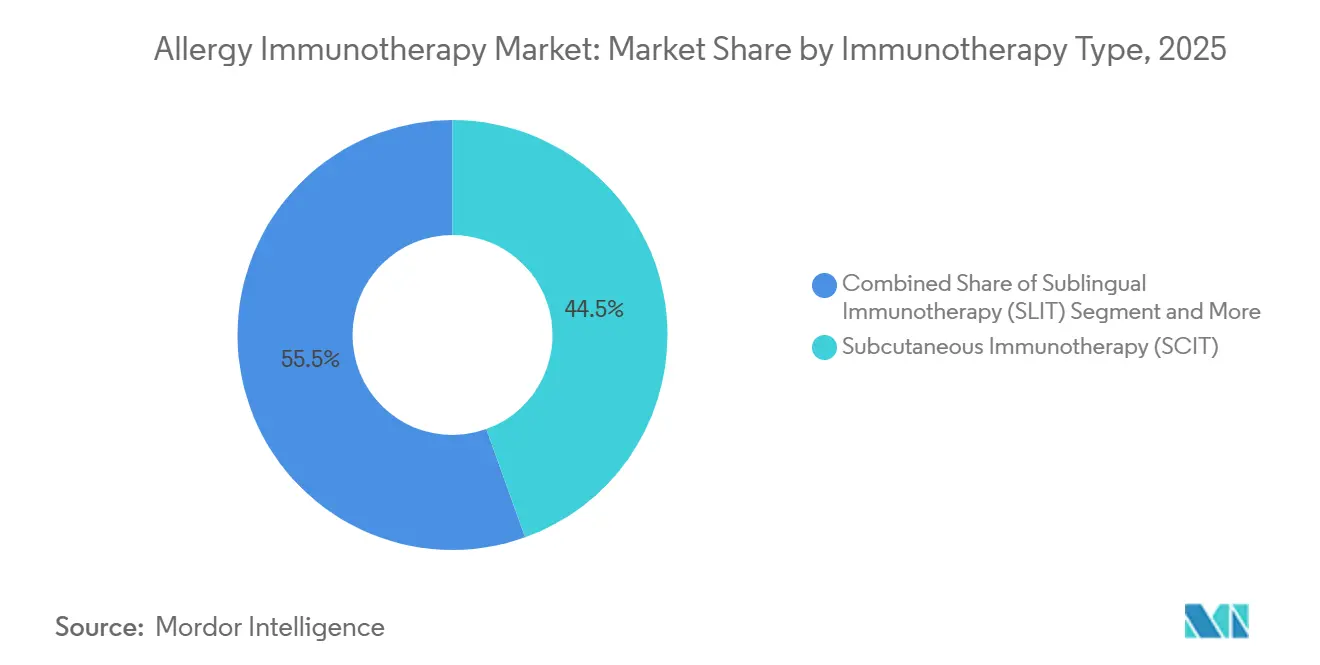

- Por tipo de inmunoterapia, la Inmunoterapia Subcutánea lideró con una participación del 44,55% en el mercado de Inmunoterapia para Alergias en 2025, mientras que la Inmunoterapia Sublingual está en camino de alcanzar una CAGR del 15,25% hasta 2031.

- Por tipo de alergia, la Rinitis Alérgica representó el 47,53% del tamaño del mercado de Inmunoterapia para Alergias en 2025; se proyecta que la Alergia Alimentaria se acelere a una CAGR del 16,85% hasta 2031.

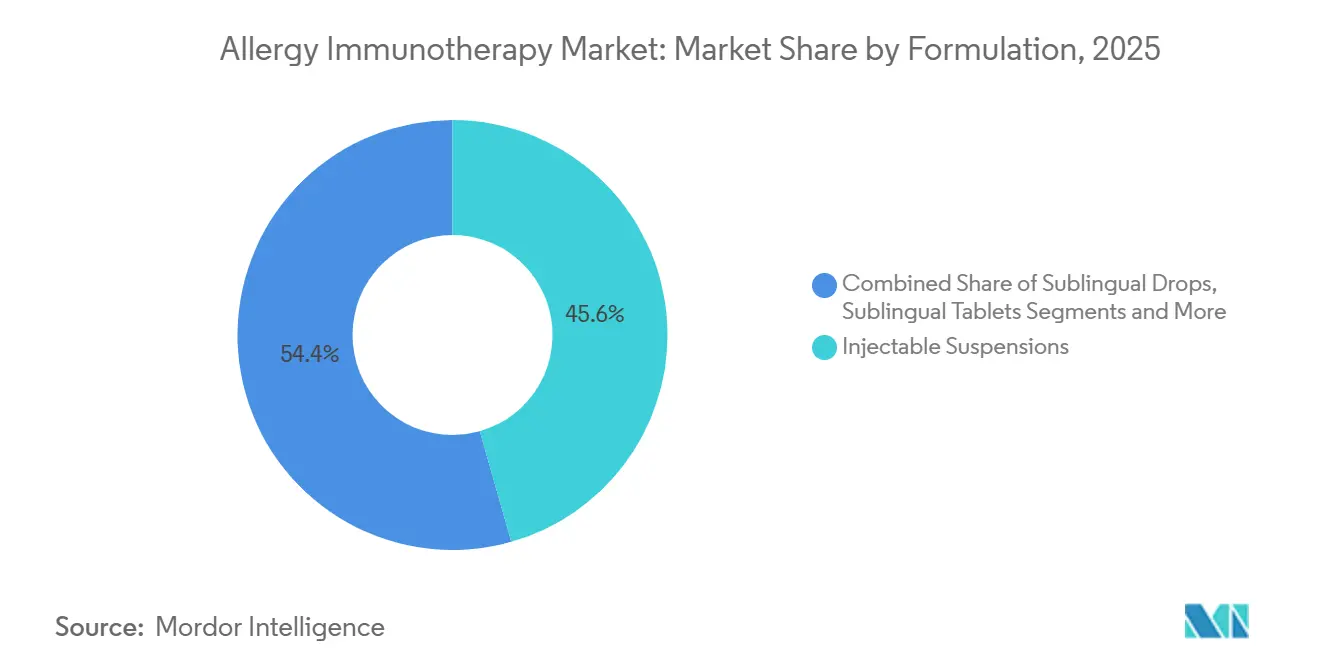

- Por formulación, las Suspensiones Inyectables generaron el 45,63% de los ingresos de 2025, mientras que los Comprimidos Sublinguales crecerán a una CAGR del 15,87%.

- Por distribución, las Farmacias Minoristas y Hospitalarias mantuvieron una participación del 51,23% en 2025; los canales de Comercio Electrónico y Pedido por Correo están proyectados para una CAGR del 17,7% hasta 2031.

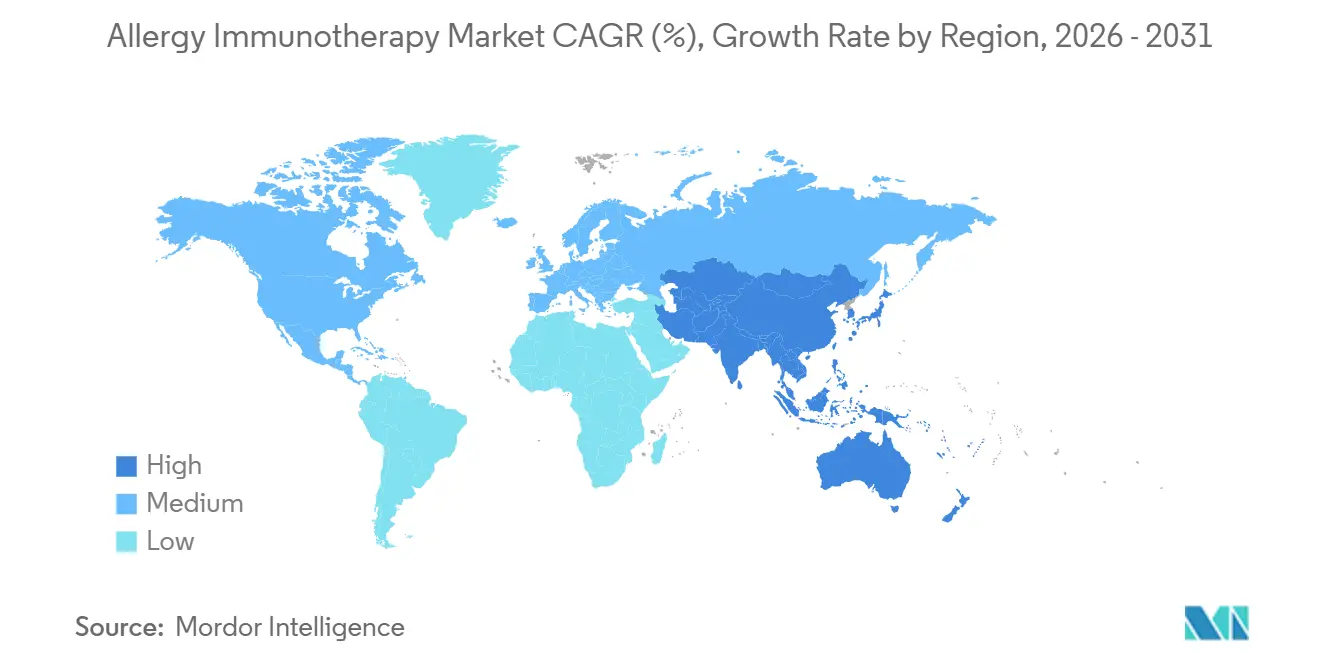

- Por geografía, América del Norte contribuyó con el 42,53% de los ingresos de 2025, pero Asia-Pacífico crecerá a una CAGR del 15,21% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Inmunoterapia para Alergias*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga global y costo económico de las alergias respiratorias y alimentarias | +1.8% | Global, con mayor carga en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Aprobaciones aceleradas y reembolso de comprimidos de SLIT en EE. UU., UE y Japón | +1.5% | América del Norte, UE, Japón | Mediano plazo (2-4 años) |

| Inclusión de la inmunoterapia para alergias en marcos de atención basada en valor | +1.0% | América del Norte y UE | Mediano plazo (2-4 años) |

| Plataformas de autoadministración domiciliaria que mejoran la adherencia | +1.2% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Personalización guiada por IA de extractos de alérgenos y regímenes de microdosificación | +0.7% | América del Norte, UE, Asia-Pacífico (mercados piloto) | Largo plazo (≥ 4 años) |

| Adyuvantes moduladores del microbioma que potencian la eficacia y la durabilidad | +0.6% | Global (preclínico a clínico temprano) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global y Costo Económico de las Alergias Respiratorias y Alimentarias

El gasto médico directo y las pérdidas de productividad derivadas de alergias alimentarias, nasales y vinculadas al asma superan actualmente los USD 110.000 millones en Estados Unidos, lo que amplifica el apetito de los pagadores por intervenciones que prometan un alivio duradero. La prevalencia global continúa aumentando a medida que la urbanización y los cambios en el estilo de vida intensifican la exposición, llevando a que solo la alergia al maní afecte a 1,5 millones de niños estadounidenses. Las terapias biológicas conllevan costos anuales de cinco cifras, lo que posiciona la inmunoterapia de larga duración como una opción comparativamente económica para los sistemas de salud. Los empleadores reconocen que las alergias no tratadas generan ausentismo, especialmente entre los niños en edad escolar cuyas reacciones interrumpen los horarios laborales de los padres. La magnitud de este lastre económico impulsa una mayor cobertura de reembolso para las terapias modificadoras de la enfermedad.

Aprobaciones Aceleradas y Reembolso de Comprimidos de SLIT en EE. UU., UE y Japón

Entre 2024 y 2025, la FDA, la EMA y la PMDA aprobaron múltiples indicaciones de SLIT pediátricas y para adultos, reduciendo los cuellos de botella regulatorios y agudizando la ventaja competitiva de los formatos en comprimido. Los cambios simultáneos en las normas de los pagadores añadieron Unidades de Valor Relativo para la dosificación domiciliaria y aclararon la facturación por CPT, reduciendo los obstáculos administrativos[1]Centros de Servicios de Medicare y Medicaid, "Actualizaciones del Calendario de Honorarios Médicos de Medicare y Reembolso," CMS, cms.gov. Estas actualizaciones sincronizadas reducen los costos de bolsillo y aceleran la adopción comercial, especialmente entre los grupos pediátricos ahora elegibles para un tratamiento más temprano. La trayectoria señala un ciclo virtuoso en el que la validación regulatoria alimenta la confianza de los pagadores y viceversa.

Inclusión de la Inmunoterapia para Alergias en Marcos de Atención Basada en Valor

Las aseguradoras comerciales y los planes Medicare Advantage agruparon regímenes plurianuales de SLIT y SCIT en paquetes vinculados al desempeño a partir de 2024, pagando bonificaciones cuando el control de síntomas reduce las visitas a urgencias y las prescripciones de rescate. Los proveedores ahora miden los resultados a través de aplicaciones de seguimiento remoto de síntomas, convirtiendo la inmunoterapia en una métrica de calidad cuantificable. Para los alergólogos, este modelo transforma flujos de ingresos anteriormente episódicos en flujos de caja predecibles, mientras que los pagadores se benefician de un menor costo total de atención.

Plataformas de Autoadministración Domiciliaria que Mejoran la Adherencia

Las empresas emergentes de telemedicina entregan kits de SLIT para uso domiciliario junto con consultas virtuales con alergólogos, eliminando las barreras geográficas y de programación. Plataformas como Wyndly y Curex escalaron rápidamente tras introducir suscripciones con un precio de USD 99 al mes e integrar recordatorios de dosificación y alertas de polen en aplicaciones móviles. Las tasas de abandono temprano disminuyen cuando los pacientes evitan las visitas semanales al consultorio, lo que confirma la comodidad como principal palanca de adopción. La aceptación regulatoria de las visitas de inicio virtual respalda este cambio y amplía el alcance hacia las comunidades rurales.

Análisis del Impacto de las Restricciones del Mercado de Inmunoterapia para Alergias*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Bajo diagnóstico y baja adopción de terapias en regiones de bajos ingresos | -0.9% | África Subsahariana, Asia Meridional, América Latina | Largo plazo (≥ 4 años) |

| Riesgo de anafilaxia específica del producto y costos de monitoreo de seguridad | -0.6% | Global | Corto plazo (≤ 2 años) |

| Suministro irregular de materiales fuente de alérgenos de grado BPF | -0.5% | Global, agudo en Europa y América del Norte | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria para nuevos adyuvantes y sistemas de administración | -0.4% | Global, particularmente en EE. UU. y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Bajo Diagnóstico y Baja Adopción de Terapias en Regiones de Bajos Ingresos

Muchas economías emergentes carecen de alergólogos, laboratorios de diagnóstico y vías de reembolso, lo que obliga a los pacientes a depender de medicamentos de venta libre que enmascaran la enfermedad en lugar de resolverla. Los aranceles de importación y los desafíos de la cadena de frío encarecen los extractos. El financiamiento de salud pública favorece las enfermedades infecciosas, retrasando los programas de alergia a gran escala. Estas brechas estructurales frenan la penetración a pesar del aumento de la prevalencia y las documentadas pérdidas de productividad.

Riesgo de Anafilaxia Específica del Producto y Costos de Monitoreo de Seguridad

Los datos del registro registraron 173 eventos de anafilaxia inducida por inmunoterapia en Europa durante 2024, la mayoría dentro de la primera semana de tratamiento[2]Registro Europeo de Anafilaxia, "Datos de Anafilaxia Inducida por Inmunoterapia con Alérgenos 2024," anaphylaxisregistry.org . La observación obligatoria posterior a la inyección y las primas de responsabilidad civil pesan sobre la economía de las clínicas, lo que lleva a algunos médicos a abandonar los servicios de SCIT. Los dispositivos de rescate sin aguja, como neffy, alivian la ansiedad de los usuarios, pero no eliminan la carga de monitoreo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Inmunoterapia para Alergias

Por Tipo de Inmunoterapia:

la SLIT Gana Terreno por ConvenienciaEn 2025, la Inmunoterapia Subcutánea capturó el 44,55% de la participación del mercado de Inmunoterapia para Alergias, aunque se prevé que la Inmunoterapia Sublingual la supere con una CAGR del 15,25%. El auge se debe a la dosificación domiciliaria que elimina las visitas semanales a la clínica, un beneficio convincente para adultos trabajadores y padres. Los ingresos por comprimidos de ALK-Abelló avanzaron un 24% interanual en 2024, lo que señala una fuerte adopción. La SCIT mantiene ventaja donde múltiples sensibilidades a alérgenos requieren mezclas personalizadas, pero los obstáculos de cumplimiento frenan el crecimiento. Las modalidades epicutáneas y orales siguen en fase de desarrollo, posicionando a la SLIT como el principal disruptor a corto plazo.

Las farmacias digitales integran pruebas, formulación, envío y monitoreo en suscripciones de tarifa única que resuenan entre los consumidores con fluidez digital. La autorización regulatoria para las visitas de inicio virtual legitima estos modelos. Las clínicas centradas en SCIT se enfrentan a menores ingresos por hora y riesgo de responsabilidad civil, lo que lleva a algunas a derivar pacientes a entornos hospitalarios. Si bien la inmunoterapia epicutánea y la inmunoterapia oral pueden ser disruptivas a largo plazo, la SLIT domina la historia de crecimiento hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Alergia:

la Alergia Alimentaria Surge por el Impulso de la Inmunoterapia OralLa Rinitis Alérgica mantuvo el 47,53% del tamaño del mercado de Inmunoterapia para Alergias en 2025, aunque se prevé que la Alergia Alimentaria escale a una CAGR del 16,85% tras la indicación para niños pequeños de PALFORZIA y los datos de apoyo del Instituto Nacional de Salud que muestran una tolerancia del 100% en niños que completaron la inmunoterapia oral domiciliaria para el maní. Las aprobaciones de biológicos dirigidos a la alergia alimentaria amplifican la atención sistémica y la apertura de los pagadores. Los segmentos de asma y veneno siguen siendo nichos clínicamente importantes, mientras que la dermatitis atópica emerge como una frontera en desarrollo.

Las alergias al maní, al huevo y a la leche atraen inversiones, ya que la intervención temprana puede inducir tolerancia de por vida. La comercialización de regímenes de inmunoterapia oral de bajo costo y no propietarios amenaza a los titulares de marcas, lo que podría remodelar la dinámica competitiva. Mientras tanto, el crecimiento de la rinitis se desacelera a medida que los biológicos compiten por los casos de moderados a graves.

Por Formulación:

los Comprimidos Desplazan a las Gotas e InyeccionesLas Suspensiones Inyectables mantuvieron una participación del 45,63% en los ingresos de 2025, aunque los Comprimidos Sublinguales avanzarán a una CAGR del 15,87% a medida que la dosificación estandarizada, la estabilidad en estantería y las aprobaciones pediátricas amplíen la adopción. Los comprimidos reducen las preocupaciones sobre la cadena de frío y la contaminación inherentes a los dispensadores multidosis. Las agencias reguladoras priorizan las revisiones de comprimidos, consolidando su posición como el vehículo de SLIT predeterminado.

Las gotas conservan su utilidad donde las mezclas compuestas abordan a pacientes polisensibilizados, pero la adherencia disminuye cuando los pacientes deben contar gotas diariamente. Los parches transdérmicos ofrecen potencial una vez que se superen los obstáculos de adhesión y eficacia. Por ahora, la comodidad, la precisión y la alineación con el reembolso de los comprimidos sustentan su pronunciada curva de crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución:

el Comercio Electrónico Disrumpe las Farmacias TradicionalesLas Farmacias Minoristas y Hospitalarias controlaron el 51,23% de los ingresos de 2025; sin embargo, los canales de comercio electrónico y pedido por correo registrarán una CAGR del 17,7% hasta 2031, a medida que las plataformas de telemedicina integran formulación, supervisión virtual y entrega a domicilio. Estos modelos reducen los costos de distribución intermedia al tiempo que incorporan recordatorios digitales que mejoran la adherencia. Los extractos de SCIT dispensados por médicos persisten, pero la reducción de la capacidad de las clínicas y el aumento de las primas de responsabilidad civil impulsan un cambio hacia el cumplimiento por correo centrado en comprimidos.

Las autorizaciones regulatorias para las visitas de inicio por telemedicina impulsan la adopción en entornos rurales. Las cadenas de farmacias se adaptan añadiendo portales en línea, aunque las plataformas digitales puras conservan una ventaja en la experiencia del usuario. La dinámica general de los canales refleja la tendencia más amplia de la atención sanitaria hacia la atención domiciliaria.

Análisis Geográfico

Mercado de Inmunoterapia para Alergias en América del Norte

América del Norte contribuyó con el 42,53% de los ingresos de 2025, impulsada por las actualizaciones de reembolso de Medicare y las densas redes de alergólogos. Las ampliaciones de etiquetas pediátricas de la FDA desbloquearon nuevas cohortes y consolidaron a los Estados Unidos como el mayor mercado individual de Inmunoterapia para Alergias. Las aprobaciones canadienses pendientes a partir de 2025 y la adopción de seguros privados en México mantienen el impulso regional, aunque la competencia de los biológicos modera el crecimiento a largo plazo.

Mercado de Inmunoterapia para Alergias en Asia-Pacífico

Se proyecta que Asia-Pacífico registre una CAGR del 15,21%, la más rápida entre las regiones. La aprobación de ITULAZAX en Japón en 2024 para el polen de cedro responde a una carga estacional generalizada, con datos de Torii Pharmaceutical que muestran ganancias de eficacia año tras año. Las autoridades chinas exigen ensayos puente para los comprimidos, lo que orienta el enfoque inicial hacia la SCIT, mientras que el lanzamiento en India en 2025 de un comprimido para ácaros del polvo doméstico aprovecha la fortaleza de la distribución local. El aumento de la renta disponible y la prevalencia de alergias urbanas impulsan la demanda en Corea del Sur y Australia.

Mercado de Inmunoterapia para Alergias en EMEA y América del Sur

Europa sigue siendo un mercado maduro pero vital, que representa el 71% de los ingresos de ALK-Abelló en 2024. Alemania encabeza las ventas por país, respaldada por las disposiciones de la Therapieallergene-Verordnung que mantienen el suministro de pacientes nominados durante la revisión regulatoria[3]Allergy Therapeutics plc, "Transforming Lives: Annual Report and Accounts 2023," Allergy Therapeutics, allergytherapeutics.com. La aprobación de neffy por parte de la EMA en 2024 añade el manejo de la anafilaxia a la cartera regional. Las presiones sobre los precios y la entrada de genéricos limitan el poder de fijación de precios, aunque el amplio reembolso mantiene estables los volúmenes. Oriente Medio, África y América del Sur se quedan rezagados debido a las escasas redes de alergólogos y la limitada financiación pública. Los proyectos piloto apuntan a un potencial futuro, pero las contribuciones a corto plazo siguen siendo modestas.

Panorama Competitivo

El sector muestra una concentración moderada. La participación de ALK-Abelló refleja una sólida franquicia de comprimidos y alcance global. Stallergenes Greer, HAL Allergy y Allergy Therapeutics elevan colectivamente la participación combinada de los cuatro primeros, dejando una considerable larga cola de laboratorios regionales de compuestos de extractos. El enfoque estratégico se divide en tres frentes: expansión hacia los corredores de crecimiento de Asia-Pacífico, ampliación hacia adyacencias como el rescate de anafilaxia, e integración de herramientas digitales para diferenciar el valor del servicio.

El acuerdo de ALK-Abelló en 2024 para licenciar neffy fuera de Estados Unidos y territorios seleccionados subraya la expansión hacia adyacencias. Allergy Therapeutics avanza con su régimen de seis inyecciones Grass MATA MPL que alcanzó un criterio de valoración clave en la Fase III, prometiendo superioridad en conveniencia. Los biosimilares como Omlyclo inyectan competencia de precios en los biológicos adyuvantes. Los nuevos participantes de telemedicina ejercen presión disruptiva al controlar el recorrido completo del consumidor, desde las pruebas hasta el análisis de adherencia.

Las solicitudes de patentes se concentran en torno a nuevos adyuvantes, algoritmos de microdosificación y dispositivos de administración conectados. El volumen de fusiones y adquisiciones sigue siendo moderado a medida que las empresas evalúan el riesgo regulatorio, aunque continúan las adquisiciones específicas de plataformas tecnológicas y activos en desarrollo.

Líderes del Sector de Inmunoterapia para Alergias

ALK-Abello A/S

Stallergenes Greer

Allergy Therapeutics plc

HAL Allergy Group

Torii Pharmaceutical Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Inmunoterapia para Alergias Incluidas en este Informe

- Aimmune Therapeutics (Nestle)

- ALK-Abello

- Allergy Therapeutics plc

- Allovate Therapeutics

- Biomay

- Camallergy

- Circassia Group plc

- DBV Technologies

- DESENTUM Oy

- HAL Allergy Group

- HollisterStier Allergy (Jubilant Pharma)

- Inmunotek S.L.

- LETI Pharma

- Merck

- Prota Therapeutics

- Stallergenes Greer

- Torii Pharmaceutical

- Tunitas Therapeutics

- Vida Pharmaceuticals

- Zhejiang Wolwo Biopharmaceutical

Leer el Análisis de las Empresas del Mercado de Inmunoterapia para Alergias

Desarrollos Recientes de la Industria en el Mercado de Inmunoterapia para Alergias

- Octubre de 2025: Stallergenes Greer informó que su ensayo YOBI de Fase IIIb alcanzó su criterio de valoración primario en pacientes pediátricos con rinoconjuntivitis alérgica al abedul.

- Septiembre de 2025: Regeneron anunció datos positivos de Fase 3 para anticuerpos bloqueadores de alérgenos en alergia al gato y al abedul.

Mercado de Inmunoterapia para Alergias Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de inmunoterapia para alergias como la venta de preparaciones con receta que administran dosis controladas y escalonadas de alérgenos específicos mediante inyección, comprimidos o gotas sublinguales, parches cutáneos o mezclas orales para inducir tolerancia inmunológica a largo plazo y reducir la carga de síntomas. Estos productos se contabilizan al precio de venta del fabricante y abarcan tratamientos para alergias respiratorias, alimentarias, por veneno y atópicas en todos los entornos asistenciales a nivel mundial.

Exclusión del alcance: Las pruebas de diagnóstico, los antihistamínicos generales, los monoclonales biológicos que no se dosifican como ciclos de desensibilización y las mezclas personalizadas de preparación exclusiva quedan fuera de nuestro ámbito.

Segmentos Cubiertos en Este Informe

- Por Tipo de Inmunoterapia

- Inmunoterapia Subcutánea (SCIT)

- Inmunoterapia Sublingual (SLIT)

- Inmunoterapia Epicutánea (EPIT)

- Inmunoterapia Oral (OIT)

- Por Tipo de Alergia

- Rinitis Alérgica

- Asma Alérgica

- Alergia Alimentaria

- Alergia al Veneno

- Dermatitis Atópica

- Otros

- Por Formulación

- Suspensiones Inyectables

- Gotas Sublinguales

- Comprimidos Sublinguales

- Parches Transdérmicos

- Por Canal de Distribución

- Ventas Directas al Médico

- Farmacias Minoristas y Hospitalarias

- Comercio Electrónico / Pedido por Correo

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Los analistas de Mordor entrevistaron a alergólogos, compradores de farmacia hospitalaria e investigadores académicos de referencia en América del Norte, Europa y Asia-Pacífico. Los debates aclararon la persistencia de los regímenes en el mundo real, los precios de venta promedio de los comprimidos SLIT y el calendario de ampliación de la cobertura por parte de los pagadores, lo que nos permitió refinar las estimaciones de escritorio y someter a prueba de estrés los supuestos subyacentes.

Investigación de escritorio

Recopilamos volúmenes de referencia, límites de precios y ratios de adopción de terapias a partir de fuentes públicas de reconocido prestigio, como la World Allergy Organization, las cuentas de salud de la OCDE, las bases de datos de aprobaciones de la U.S. FDA, los códigos comerciales de Eurostat y revistas revisadas por pares sobre resultados de inmunoterapia. Los informes 10-K de las empresas, determinadas presentaciones para inversores y auditorías nacionales de prescripción enriquecieron la matriz de volumen-precio. La información complementaria provino de los resúmenes financieros de D&B Hoovers y los archivos de noticias de Dow Jones Factiva. Esta lista es ilustrativa; numerosas fuentes adicionales fundamentaron nuestra base de hechos.

Dimensionamiento y previsión del mercado

En primer lugar, se realizó una construcción descendente de prevalencia de pacientes hasta cohorte tratada para cada país, que luego se contrastó con agregaciones de ingresos de proveedores muestreados y verificaciones de canales de farmacia (nuestro único ciclo ascendente) para conciliar las diferencias. Los indicadores clave del mercado —la penetración de comprimidos SLIT, las tasas de persistencia promedio a tres años, la progresión de los ensayos clínicos de EPIT, los índices de costos estándar de alérgenos y los hitos de reembolso específicos por región— impulsan nuestro modelo. Las previsiones emplean regresión multivariante combinada con análisis de escenarios para reflejar cambios de política y resultados del pipeline, mientras que los puntos ciegos en los insumos ascendentes se compensan con factores de adopción conservadores validados durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados superan filtros de varianza frente a ratios históricos de tratamiento respecto a prevalencia y rastreadores de precios independientes, seguidos de una revisión por parte de analistas sénior. Actualizamos cada doce meses y emitimos revisiones a mitad de ciclo si se producen eventos regulatorios o de seguridad de importancia; se realiza una verificación final de coherencia justo antes de la publicación.

Cómo se Compara el Tamaño del Mercado de Inmunoterapia para Alergias de Mordor Intelligence con Otras Estimaciones Publicadas

Las cifras publicadas suelen divergir porque las empresas eligen distintos alcances de producto, bases de prevalencia y cadencias de actualización. Nuestra alineación disciplinada del alcance con los ciclos reales de inmunoterapia con receta, junto con las revisiones anuales del modelo, reduce esa dispersión para los usuarios.

Los principales factores de divergencia incluyen una inclusión más amplia de fármacos biológicos anti-IgE por parte de algunos editores, supuestos diferentes sobre la velocidad de adopción de los comprimidos SLIT, fechas de corte para la conversión de divisas y actualizaciones de datos menos frecuentes en comparación con el ciclo anual que mantiene Mordor.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 2,50 B | Mordor Intelligence | - |

| USD 2,10 B | Global Consultancy A | excluye el pipeline de EPIT; se basa en el catálogo de precios de 2023 |

| USD 1,84 B | Industry Association B | utiliza el ASP exclusivo de Europa y proyecta a nivel global |

| USD 2,74 B | Regional Consultancy C | incorpora los biológicos anti-IgE al total principal |

La comparación muestra que, al anclar los valores a los recuentos de pacientes tratados y los precios verificados, separando al mismo tiempo las clases de fármacos adyacentes, Mordor ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Inmunoterapia para Alergias en 2031?

Se prevé que alcance USD 3.720 millones sobre la base de una CAGR del 6,85%.

¿Qué tipo de terapia crece más rápido dentro de la Inmunoterapia para Alergias?

Se espera que la Inmunoterapia Sublingual se expanda a una CAGR del 15,25% entre 2026 y 2031.

¿Por qué se considera Asia-Pacífico la región más prometedora?

El aumento de los ingresos disponibles, el incremento de la prevalencia de alergias y las recientes aprobaciones de comprimidos en Japón y China respaldan una CAGR del 15,21%.

¿Cómo influyen los canales de comercio electrónico en la distribución de productos?

Las plataformas de pedido por correo y telemedicina permiten la dosificación domiciliaria y se proyecta que crezcan a una CAGR del 17,7%, erosionando la participación de las farmacias.

¿Qué preocupación de seguridad limita la rápida adopción de la SCIT?

El riesgo de anafilaxia sistémica requiere observación en la clínica, lo que aumenta los costos y limita la comodidad del paciente.

Última actualización de la página el: