Tamaño y Participación del Mercado de Sistemas de Gestión de Edificios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 51.25 Mil millones de dólares |

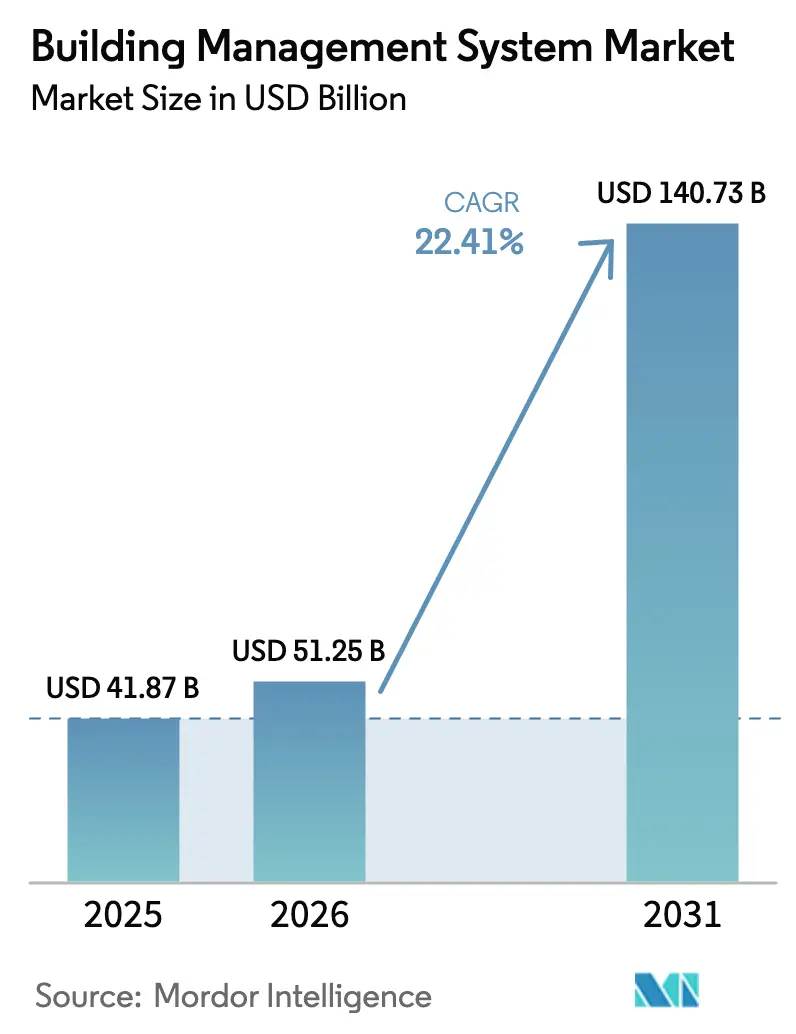

| Tamaño del Mercado (2031) | 140.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Edificios por Mordor Intelligence

El tamaño del Mercado de Sistemas de Gestión de Edificios fue valorado en 41.870 millones de USD en 2025 y se estima que crecerá desde 51.250 millones de USD en 2026 hasta alcanzar los 140.730 millones de USD en 2031, a una CAGR del 22,41% durante el período de pronóstico (2026-2031).

La expansión de los presupuestos para ciudades inteligentes, las normas más estrictas de emisiones netas cero y las prioridades de salud pospandemia están acelerando la modernización digital en instalaciones nuevas y existentes. Los proveedores que combinan IA con software nativo en la nube obtienen ventaja porque el análisis predictivo reduce las facturas de energía y prolonga la vida útil de los equipos. El hardware sigue siendo esencial, aunque las ganancias más rápidas provienen de los módulos de software que orquestan sensores, controladores y dispositivos de terceros a través de protocolos abiertos. La consolidación continúa a medida que los proveedores establecidos de HVAC y automatización adquieren especialistas en IA para ofrecer plataformas unificadas que cumplan con los objetivos de cumplimiento regional.

Conclusiones Clave del Informe

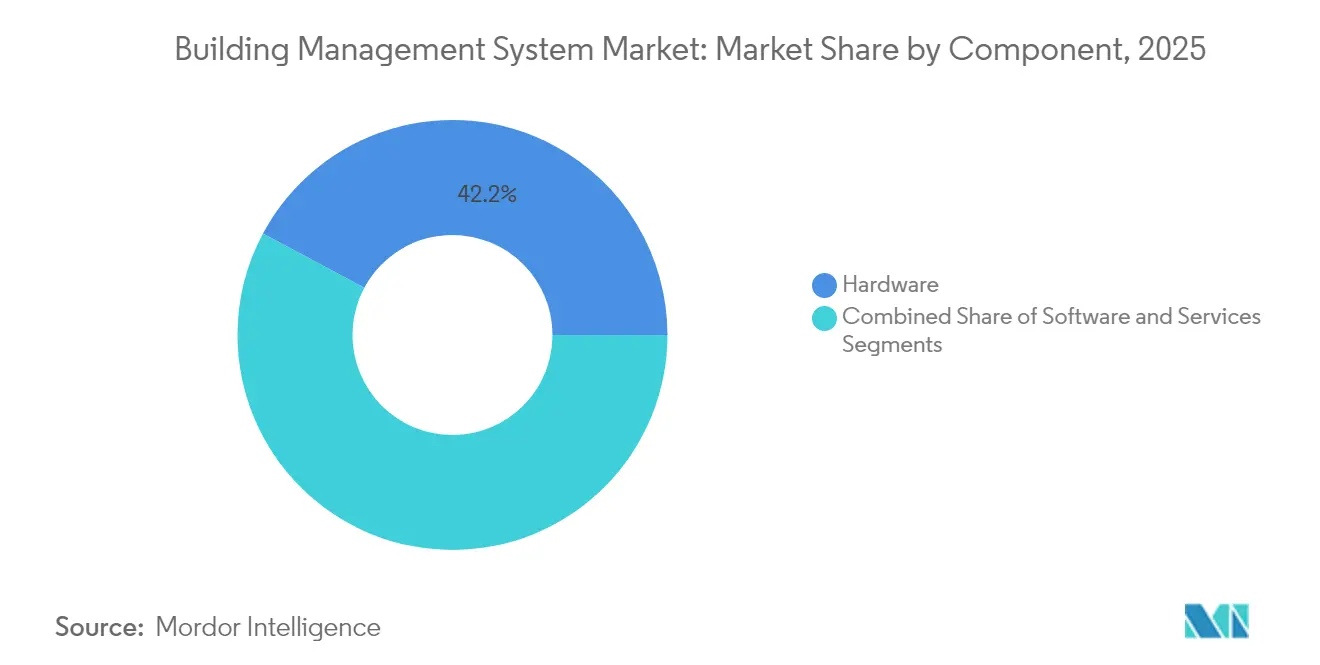

- Por componente, el Hardware representó el 42,18% de la participación del mercado de sistemas de gestión de edificios en 2025, mientras que se prevé que el software crezca a una CAGR del 25,05% hasta 2031.

- Por módulo de software, la gestión de instalaciones representó el 32,10% del tamaño del mercado de sistemas de gestión de edificios en 2025; se proyecta que la gestión de energía se expanda a una CAGR del 27,15% hasta 2031.

- Por tipo de implementación, las soluciones locales capturaron el 51,55% del mercado de sistemas de gestión de edificios en 2025; las plataformas basadas en la nube muestran la CAGR proyectada más alta del 25,80% hasta 2031.

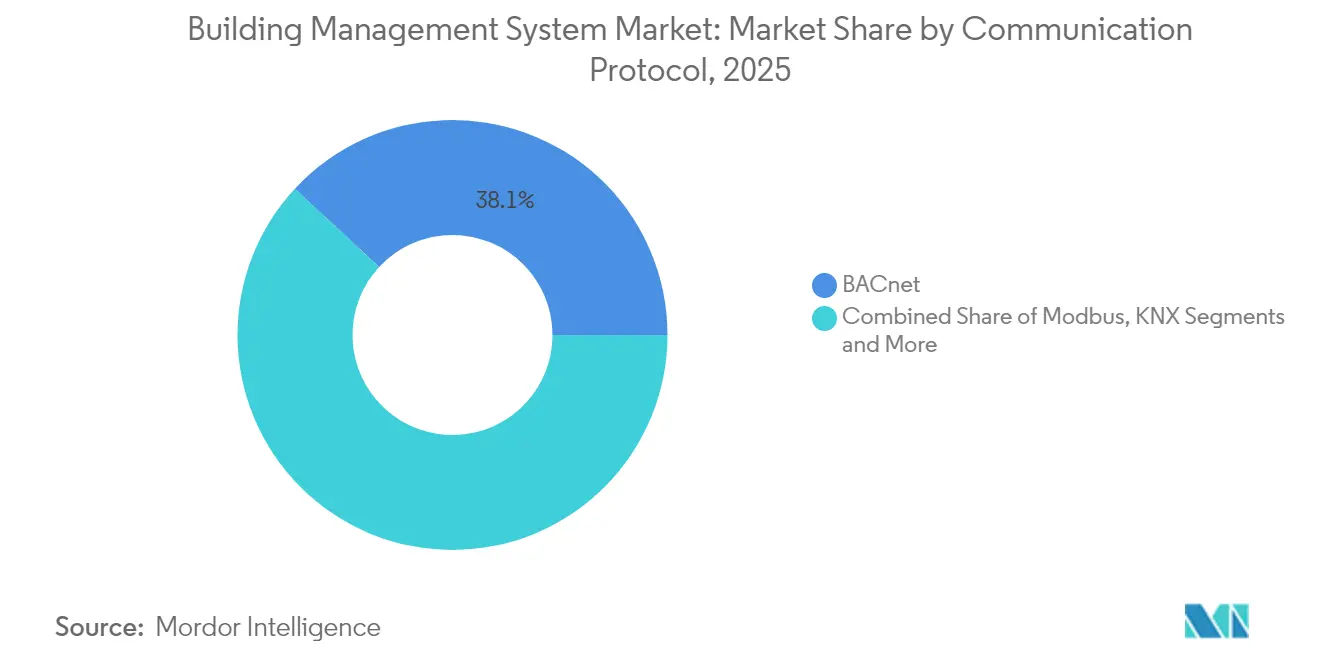

- Por protocolo de comunicación, BACnet lideró con una participación del 38,10% del mercado de sistemas de gestión de edificios en 2025, mientras que Modbus avanza a una CAGR del 24,35%.

- Por industria de uso final, los edificios comerciales contribuyeron con una participación de ingresos del 61,70% en 2025; los edificios residenciales son el segmento de más rápido crecimiento con una CAGR del 24,20%.

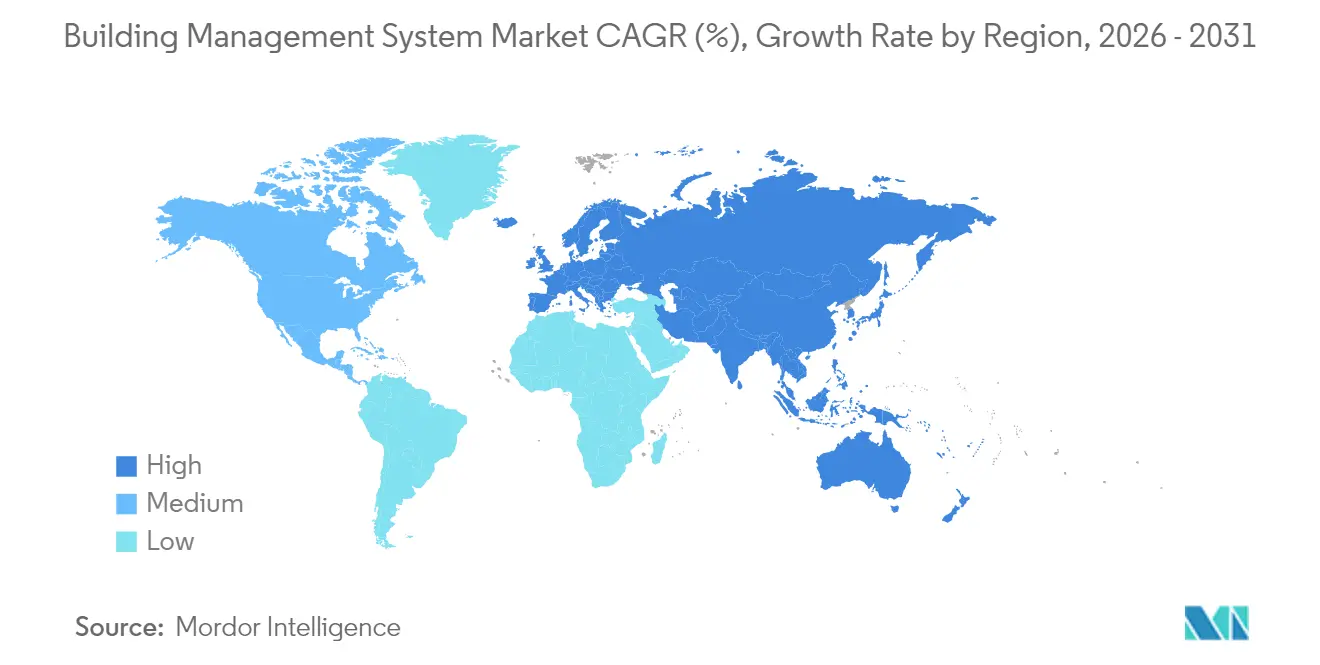

- Por geografía, Europa representó el 39,00% del mercado de sistemas de gestión de edificios en 2025; se anticipa que Asia-Pacífico registre una CAGR del 26,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Edificios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones rápidas en ciudades inteligentes | +4.2% | Global, con foco en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad y emisiones netas cero | +3.8% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Certificaciones de edificios saludables pospandemia | +2.1% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Reducción de costos de sensores IoT y redes inalámbricas | +3.5% | Global | Mediano plazo (2-4 años) |

| ROI del mantenimiento predictivo impulsado por IA | +2.9% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiamiento con bonos verdes vinculado al desempeño | +1.7% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones rápidas en ciudades inteligentes

El gasto municipal en TIC para ciudades inteligentes superó los 63.400 millones de USD entre 2014 y 2023, y una parte considerable se destina a plataformas de automatización de edificios que agregan datos de energía, ocupación y seguridad para los paneles de control urbanos. La financiación de capital de riesgo en empresas emergentes de edificios inteligentes alcanzó los 6.900 millones de USD en 2024, lo que subraya la confianza de los inversores en que los edificios conectados forman la columna vertebral digital de los ecosistemas de ciudades inteligentes. La iniciativa Smart Nation de Singapur ya conecta más de 100.000 sensores en edificios públicos y privados para permitir el equilibrio de carga en tiempo real y la optimización del confort. El programa de iluminación vial adaptativa de Barcelona utiliza controles vinculados a edificios para reducir los costos de energía municipal en un 30% y mejorar la seguridad nocturna. Estos proyectos validan el retorno de las plataformas integradas y aceleran la demanda regional de soluciones de gestión de edificios interoperables.

Mandatos de sostenibilidad y emisiones netas cero

La Unión Europea exige que todos los edificios nuevos alcancen cero emisiones operativas para 2030, una norma que obliga a los propietarios a adoptar automatización capaz de medir y corregir desviaciones energéticas en tiempo real[1]Comisión Europea, "Directiva sobre el Rendimiento Energético de los Edificios," ec.europa.eu. La ley RE2020 de Francia establece límites de carbono incorporado que se reducen cada tres años hasta 2031, fomentando el monitoreo continuo de las emisiones de construcción y operación. Solo ocho estados de la UE cumplieron plenamente los objetivos de edificios de consumo de energía casi nulo para 2024, lo que pone de relieve un déficit que la automatización avanzada puede cerrar. Los bonos alineados con el clima ahora requieren datos de desempeño en tiempo real para verificar las trayectorias de descarbonización, creando una ventaja de financiamiento para las instalaciones equipadas con módulos de gestión de energía detallados. Estas políticas elevan colectivamente el mercado de sistemas de gestión de edificios porque las funciones de informes automatizados y respuesta a la demanda se convierten en requisitos previos para el acceso al capital y los permisos de ocupación.

Certificaciones de edificios saludables pospandemia

Las solicitudes de calificaciones WELL Health-Safety se dispararon tras los confinamientos globales; solo la Ciudad Expo de Dubái certificó más de 20 instalaciones en 2024. Los hospitales ilustran el valor: el Hospital de la Ciudad de Ankara integra 22 subsistemas y 800.000 puntos de datos para garantizar cambios de aire y control de temperatura óptimos en 343.740 m². Las nuevas plataformas vinculan sensores de calidad del aire interior con accionadores de ventilación para que los picos de CO₂ activen ajustes inmediatos del flujo de aire, manteniendo el bienestar interior sin desperdicio de energía. Los establecimientos minoristas y educativos están adoptando el modelo porque los sellos de edificios saludables ahora influyen en las decisiones de arrendamiento y la valoración. Estas certificaciones refuerzan, por tanto, la demanda de paneles de control unificados que rastrean los niveles de partículas, la humedad y el riesgo de patógenos junto con las métricas tradicionales de HVAC.

Reducción de costos de sensores IoT y redes inalámbricas

Los precios promedio de los sensores multifunción cayeron por debajo de los 4 USD en 2024, abriendo oportunidades de modernización para oficinas de nivel medio y bloques multifamiliares que anteriormente no podían costear las actualizaciones de automatización. Las redes LoRaWAN y 6LoWPAN reducen las necesidades de cableado, con pilotos de oficinas en Dubái que reportan un ahorro de energía del 25% tras las implementaciones inalámbricas. Un edificio de apartamentos en Nueva York redujo las facturas de calefacción en 40.000 USD al año instalando sensores de temperatura con batería vinculados a controles de HVAC habilitados con IA. Los avances en chips de bajo consumo en el borde desplazan la computación al dispositivo, reduciendo la dependencia del ancho de banda en la nube y disminuyendo la latencia para las alarmas críticas. La caída de los costos de los componentes amplía así la base direccionable del mercado de sistemas de gestión de edificios, particularmente en el parque inmobiliario envejecido que no puede justificar un recableado completo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial | -2.8% | Global, más pronunciado entre las PYMES | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad en redes OT | -1.9% | Global, crítico en infraestructuras | Mediano plazo (2-4 años) |

| Interoperabilidad fragmentada de protocolos heredados | -1.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Dependencia de proveedores que limita los estándares abiertos | -1.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX inicial

Los proyectos de sistemas de gestión de edificios llave en mano oscilan entre los 50.000 USD para instalaciones pequeñas y más de 1 millón de USD para campus de múltiples edificios, lo que ejerce presión sobre los propietarios centrados en el flujo de caja. Las próximas normas de refrigerantes de la EPA están añadiendo entre un 10% y un 30% a los costos de reemplazo de HVAC, estirando los presupuestos que podrían cubrir la automatización. La escasez de semiconductores sigue inflando los plazos de entrega de los controladores, obligando a los propietarios a almacenar repuestos o absorber retrasos. Los períodos de recuperación promedian 21 meses, aceptables para las empresas pero ajustados para las más pequeñas. Los modelos de financiamiento, como los contratos de rendimiento energético y los bonos verdes, están facilitando la adopción, pero el alto CAPEX sigue siendo un lastre a corto plazo para el mercado de sistemas de gestión de edificios.

Riesgos de ciberseguridad en redes OT

Más del 76% de las empresas sufrieron ataques a activos de tecnología operativa durante 2024, y la mitad de los edificios comerciales albergan dispositivos expuestos a Internet que invitan al ransomware. Los controladores BACnet heredados suelen tener credenciales predeterminadas, lo que permite a los intrusos pivotar desde TI hacia HVAC e interrumpir la refrigeración en espacios de centros de datos. Las autoridades ahora recomiendan la segmentación de Confianza Cero, aunque muchas instalaciones carecen del personal para mantener parches continuos. Las brechas de alto perfil han retrasado los despliegues de automatización en hospitales y aeropuertos que no pueden tolerar tiempos de inactividad. Estas preocupaciones de seguridad ralentizan los ciclos de adquisición y elevan los costos de seguros, moderando el impulso de otro modo sólido del mercado de sistemas de gestión de edificios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las ganancias lideradas por el software reconfiguran la estrategia de modernización

El mercado de sistemas de gestión de edificios registró una participación de hardware del 42,18% en 2025, lo que refleja el uso generalizado de controladores, sensores y pasarelas que gestionan tareas de campo en tiempo real. Los ingresos por software, aunque menores, están creciendo a una CAGR del 25,05% porque los paneles de control en la nube y los conjuntos de herramientas de IA desbloquean funciones predictivas una vez que la base de hardware está en su lugar. Los servicios —incluida la integración, el monitoreo remoto y las auditorías de ciberseguridad— forman el flujo de ingresos de más rápido crecimiento a medida que los propietarios externalizan tareas complejas del ciclo de vida a especialistas. Los chips de computación en el borde almacenan algoritmos locales, salvaguardando las operaciones cuando el sitio pierde conectividad. La dinámica competitiva ahora gira en torno a la diferenciación del software en lugar de los dispositivos propietarios, orientando la inversión hacia plataformas con API abiertas.

Los operadores de edificios destacan los ciclos de puesta en marcha condensados cuando el software descubre automáticamente los dispositivos y mapea los datos de puntos. Los paquetes de modernización de Siemens, por ejemplo, reducen drásticamente los plazos de los proyectos al vincular los controladores de borde a un estudio en la nube sin código que visualiza la desviación energética a las pocas horas de la conexión. La presión de precios sobre los sensores básicos significa que los proveedores deben crecer mediante suscripciones de análisis, no mediante márgenes en piezas físicas. Durante el período de pronóstico, el mercado de sistemas de gestión de edificios verá, por tanto, cómo los márgenes del hardware se contraen mientras el software se mantiene por encima del 20%, validando un cambio hacia contratos de servicio basados en resultados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Módulo de Software: La gestión de energía supera a la supervisión de instalaciones

Los conjuntos de gestión de instalaciones lideraron con una participación del 32,10% del tamaño del mercado de sistemas de gestión de edificios en 2025, agrupando herramientas de órdenes de trabajo, registros de activos e informes de cumplimiento. Los módulos de gestión de energía, sin embargo, se están expandiendo a una CAGR del 27,15% a medida que los compromisos climáticos corporativos requieren un monitoreo detallado de kilovatios-hora y emisiones. Las nuevas versiones combinan motores de aprendizaje automático con API meteorológicas para reducir los cargos por demanda máxima sin afectar el confort de los ocupantes. Los módulos de infraestructura y emergencias crecen de manera constante en sitios de misión crítica que requieren supervisión centralizada de generadores, incendios y evacuaciones. Los paneles de control de seguridad convergen el control de acceso y el análisis de video en un único panel, reduciendo la carga de trabajo del operador.

Las plataformas ricas en análisis ahora comparan el uso real con los objetivos de Intensidad de Uso de Energía y emiten alertas cuando las desviaciones superan el 5%. El Centro Médico VA Carl T. Hayden redujo las facturas totales de servicios públicos en más de un 25% tras combinar el almacenamiento de agua fría con una programación predictiva que aplana las cargas máximas. Durante el período de pronóstico, los propietarios que buscan financiamiento con bonos climáticos favorecerán los productos que se alineen con los marcos de informes globales, incorporando las funciones de gestión de energía en cada adquisición importante.

Por Tipo de Implementación: La arquitectura híbrida equilibra la soberanía y la escala

Las configuraciones locales aún mantienen el 51,55% de la participación del mercado de sistemas de gestión de edificios porque los sectores sensibles a los datos prefieren el control local. Las plataformas en la nube, sin embargo, registran una CAGR del 25,80% hasta 2031 gracias a las cadenas multisitio que centralizan el análisis. Los modelos híbridos combinan ambos: los dispositivos de borde ejecutan la lógica crítica de latencia, mientras que los motores en la nube realizan optimizaciones más profundas. Esta arquitectura de doble pila evita interrupciones del servicio durante cortes de red y mantiene los datos sensibles detrás de los cortafuegos de las instalaciones. Los precios por suscripción también convierten el CAPEX en OPEX, lo que resulta atractivo para los propietarios con límites presupuestarios.

Los nodos de borde ejecutan aplicaciones en contenedores que se actualizan de forma inalámbrica, reduciendo las visitas técnicas y la huella de carbono. Los grupos minoristas con miles de tiendas reportan costos de mantenimiento un 15% más bajos porque los técnicos realizan primero el triaje remoto. Para 2031, la mayoría de las grandes carteras adoptarán topologías híbridas, posicionando al mercado de sistemas de gestión de edificios para pasar de las ventas de licencias perpetuas a los ingresos recurrentes.

Por Protocolo de Comunicación: Los estándares abiertos erosionan los nichos propietarios

BACnet controló el 38,10% del tráfico de comunicaciones en 2025, respaldado por más de 800 fabricantes certificados que garantizan la interoperabilidad entre múltiples proveedores. El tráfico de Modbus está aumentando a una CAGR del 24,35% en plantas industriales que valoran su simplicidad. Los marcos Wi-Fi e IPv6 se incorporan en las modernizaciones donde las LAN corporativas existentes transportan datos de automatización tras la segmentación. Los enlaces propietarios continúan en campus heredados, pero se reducen a medida que las nuevas licitaciones exigen certificados abiertos. La interoperabilidad reduce los costos de dependencia, permitiendo a los propietarios licitar competitivamente los contratos de servicio.

Los estándares emergentes Thread y Matter prometen topologías de malla cifradas adecuadas para implementaciones de dispositivos de alta densidad. HPAC Engineering informa de pilotos donde los nodos Thread lograron una conmutación por error en menos de un segundo, una ventaja para las alarmas de seguridad de vida. Los proveedores que defienden los ecosistemas abiertos ganan, por tanto, participación, y su éxito impulsa al mercado de sistemas de gestión de edificios hacia normas de interoperabilidad de facto para finales de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El crecimiento residencial cierra la brecha con el bastión comercial

Las instalaciones comerciales contribuyeron con el 61,70% de los ingresos de 2025 porque las torres de oficinas, las cadenas minoristas y los centros de uso mixto buscan menores gastos operativos y confort para los inquilinos. La demanda residencial, aunque menor, está creciendo a una CAGR del 24,20% a medida que los centros de hogar inteligente integran HVAC e iluminación en paneles de control holísticos. Los campus de atención médica implementan sensores redundantes y controles de presión negativa que cumplen con los códigos de control de infecciones. Las plantas industriales ahora incorporan la automatización dentro de la gestión de producción para estabilizar los niveles de humedad y polvo que afectan el rendimiento. Las universidades y las oficinas gubernamentales adoptan paneles de control de energía tanto para reducir costos como para demostrar liderazgo en sostenibilidad.

Los kits de gestión de energía del hogar ahora pueden reducir entre un 30% y un 45% del consumo anual cuando se vinculan a tarifas dinámicas, lo que lleva a las empresas de servicios públicos a subvencionar las instalaciones. Los mandatos del sector público, como el Título 24 de California, amplían aún más la base direccionable. La difusión de estos programas garantiza que el mercado de sistemas de gestión de edificios se diversifique de manera constante más allá de su núcleo comercial tradicional.

Análisis Geográfico

Europa generó los mayores ingresos regionales, con el 39,00% del mercado de sistemas de gestión de edificios en 2025. Los mandatos de cero emisiones de la UE y las normas de edificios de consumo de energía casi nulo convierten la automatización de una mejora discrecional en un requisito previo de planificación. Los límites de carbono RE2020 de Francia se endurecen cada tres años, obligando a los promotores a adoptar submedición y programación con IA para mantenerse dentro de los límites. Alemania, el Reino Unido y los países nórdicos implementan controles centrados en bombas de calor que combinan la previsión meteorológica con los precios de energía en tiempo real para mantener el confort a un costo mínimo. Los integradores establecidos ofrecen modernizaciones llave en mano que demuestran TIR de dos dígitos, convirtiendo la automatización en una partida presupuestaria habitual en los presupuestos de rehabilitación.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de sistemas de gestión de edificios, con una CAGR prevista del 26,10%. China destina fondos municipales a distritos preparados para IoT que tratan cada edificio como un nodo en un sistema más amplio de interacción con la red eléctrica. El aumento de la población urbana de India duplica la demanda de electricidad, lo que lleva a los estados a adoptar códigos de construcción que exigen controles inteligentes para la eficiencia de la refrigeración. El despliegue de sensores a escala nacional de Singapur demuestra la viabilidad de una supervisión detallada, inspirando programas similares en Kuala Lumpur y Bangkok. Japón y Corea del Sur aprovechan su experiencia en semiconductores para incorporar IA en el borde, reduciendo la latencia para el despacho de ascensores y el análisis de seguridad. Los proveedores regionales se asocian con grandes empresas globales para localizar el software en cuanto a idioma y cumplimiento normativo, expandiendo aún más el mercado de sistemas de gestión de edificios.

América del Norte mantiene un volumen considerable a través de las actualizaciones en atención médica, la modernización de campus y la electrificación residencial. Los incentivos fiscales federales de EE. UU. reembolsan hasta el 30% de las inversiones en eficiencia calificadas, motivando a los propietarios a añadir controles avanzados durante los reemplazos de HVAC. Canadá hace hincapié en la optimización para climas fríos, mientras que México acelera la adopción en sus crecientes corredores industriales. A pesar de un crecimiento más lento que el de Asia-Pacífico, el aumento de los estándares de edificios saludables y los compromisos de descarbonización sostienen un gasto constante en todo el continente.

Panorama Competitivo

El mercado de sistemas de gestión de edificios sigue siendo moderadamente fragmentado, aunque la consolidación se acelera a medida que los principales fabricantes de HVAC adquieren empresas emergentes de IA. Trane Technologies acordó comprar BrainBox AI, fusionando algoritmos autónomos de HVAC con la red de servicios global de Trane. Bosch pagó 8.000 millones de USD por la unidad de HVAC residencial y comercial ligero de Johnson Controls, con el objetivo de combinar la experiencia alemana en sensores con una vasta base instalada. Honeywell adquirió la cartera Global Access Solutions de Carrier por 4.950 millones de USD, expandiéndose desde el control climático hacia la seguridad y la gestión de accesos.

La ventaja competitiva depende de tres pilares: soporte de protocolo abierto, mantenimiento predictivo impulsado por IA y arquitectura de nube híbrida. Los proveedores que ofrecen los tres ganan acuerdos multisitio porque los clientes pueden mezclar dispositivos heredados con nuevos sensores inteligentes y verlo todo en un único panel de control. Los paquetes de ciberseguridad de borde a nube ahora acompañan a la mayoría de las propuestas, lo que refleja la preocupación de los clientes por el ransomware. Los integradores regionales mantienen una participación de nicho gracias a los códigos locales y las relaciones, pero deben asociarse con proveedores de plataformas para seguir siendo relevantes. Como resultado, los cinco principales proveedores representan aproximadamente el 45% de los ingresos globales, una cifra que se espera que aumente a medida que se cierren más adquisiciones complementarias.

Líderes de la Industria de Sistemas de Gestión de Edificios

Johnson Controls

Schneider Electric

Siemens AG

Hangzhou Hikvision Digital Technology Co., Ltd.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Carrier Global y Google Cloud lanzaron un Sistema de Gestión de Energía del Hogar basado en IA que equilibra la demanda de HVAC con el almacenamiento de baterías en el sitio.

- Marzo de 2025: Hussmann y Phoenix Energy Technologies presentaron Refrigeration IQ, reduciendo las tasas de fugas en supermercados en un 30% en el primer año.

- Febrero de 2025: Daikin Applied adquirió Varitec Solutions para ampliar las ofertas de HVAC de alta eficiencia energética en el suroeste de EE. UU.

- Enero de 2025: Johnson Controls continuó las adquisiciones de automatización durante su transición de CEO para profundizar las capacidades de edificios inteligentes.

Alcance del Informe Global del Mercado de Sistemas de Gestión de Edificios

El Sistema de Gestión de Edificios (BMS) es una solución informática implementada en edificios para supervisar y regular diversas operaciones mecánicas y eléctricas. Estas abarcan HVAC (calefacción, ventilación y aire acondicionado), iluminación, distribución de energía, medidas de seguridad contra incendios y protocolos de seguridad.

El estudio rastrea los ingresos acumulados a través de la venta del sistema de gestión de edificios por parte de diversos actores a nivel mundial. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y los pronósticos del mercado para los distintos segmentos del mercado.

El mercado de sistemas de gestión de edificios está segmentado por software (gestión de instalaciones, gestión de seguridad, gestión de energía, gestión de infraestructuras y gestión de emergencias), tipo de implementación (local y basado en la nube), industria de uso final (residencial, comercial, industrial) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y pronósticos del mercado en cuanto al valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| Gestión de Instalaciones |

| Gestión de Seguridad |

| Gestión de Energía |

| Gestión de Infraestructuras |

| Gestión de Emergencias |

| Local |

| Basado en la Nube |

| BACnet |

| Modbus |

| KNX |

| LonWorks |

| Zigbee |

| Wi-Fi / Basado en IP |

| Protocolos Propietarios |

| Edificios Residenciales |

| Edificios Comerciales |

| Instalaciones Industriales |

| Edificios Públicos / Gubernamentales |

| Instalaciones de Atención Médica |

| Campus Educativos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Módulo de Software | Gestión de Instalaciones | ||

| Gestión de Seguridad | |||

| Gestión de Energía | |||

| Gestión de Infraestructuras | |||

| Gestión de Emergencias | |||

| Por Tipo de Implementación | Local | ||

| Basado en la Nube | |||

| Por Protocolo de Comunicación | BACnet | ||

| Modbus | |||

| KNX | |||

| LonWorks | |||

| Zigbee | |||

| Wi-Fi / Basado en IP | |||

| Protocolos Propietarios | |||

| Por Industria de Uso Final | Edificios Residenciales | ||

| Edificios Comerciales | |||

| Instalaciones Industriales | |||

| Edificios Públicos / Gubernamentales | |||

| Instalaciones de Atención Médica | |||

| Campus Educativos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de gestión de edificios?

El mercado está valorado en 51.250 millones de USD en 2026 y se proyecta que alcance los 140.730 millones de USD en 2031 a una CAGR del 22,41%.

¿Qué segmento de componentes crece más rápido?

El software se está expandiendo a una CAGR del 25,05% porque las plataformas nativas en la nube ofrecen análisis predictivos y puesta en marcha remota.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida urbanización, las inversiones en ciudades inteligentes y los mandatos gubernamentales de eficiencia están impulsando una CAGR del 26,10% en las principales economías de Asia-Pacífico.

¿Cómo afectan las regulaciones de emisiones netas cero a la adopción?

Las normas de carbono de la UE y nacionales hacen obligatorio el monitoreo de energía en tiempo real, por lo que los propietarios adoptan sistemas avanzados de gestión de edificios para cumplir con los criterios de cumplimiento y financiamiento.

Última actualización de la página el: