Tamaño y Participación del Mercado de Sistemas de Automatización de Edificios de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

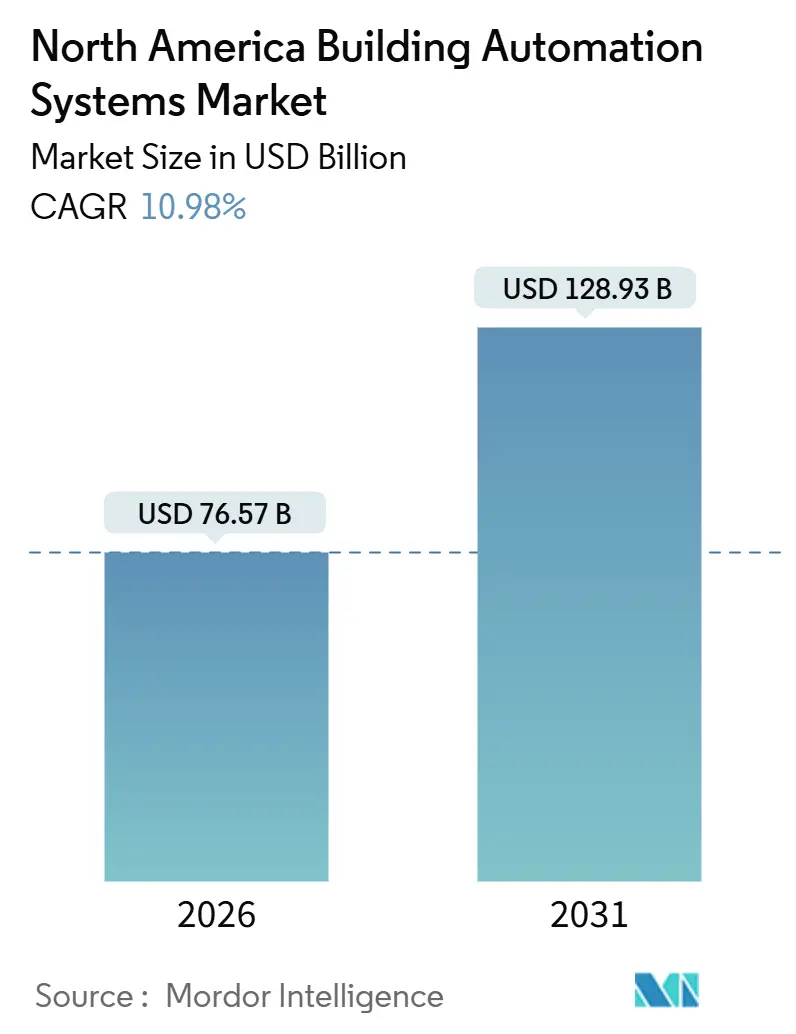

| Tamaño del Mercado (2026) | 76.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 128.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Automatización de Edificios de América del Norte por Mordor Intelligence

El tamaño del mercado de sistemas de automatización de edificios de América del Norte alcanzó USD 76,57 mil millones en 2026 y se prevé que ascienda a USD 128,93 mil millones en 2031, lo que refleja una CAGR del 10,98%. Los sólidos incentivos federales de descarbonización, la rápida demanda de los inquilinos por reducciones verificables de carbono y el giro hacia analíticas nativas en la nube están reformulando los criterios de adquisición y comprimiendo los plazos de los proyectos. El hardware sigue representando el mayor bloque de ingresos individual; sin embargo, el software y las redes inalámbricas están captando un crecimiento incremental a medida que los propietarios prefieren modelos escalables basados en suscripción. La presión regulatoria en los Estados Unidos y los esquemas de fijación de precios del carbono en Canadá continúan convirtiendo las actualizaciones voluntarias en obligaciones de cumplimiento, mientras que el nearshoring en México desencadena una oleada de proyectos industriales en nuevas instalaciones. Al mismo tiempo, las directivas de ciberseguridad y la volatilidad de los semiconductores están prolongando los plazos de entrega y elevando los costos de los componentes, lo que refuerza el valor estratégico de las plataformas integradas que pueden reducir el riesgo de implementación.

Conclusiones Clave del Informe

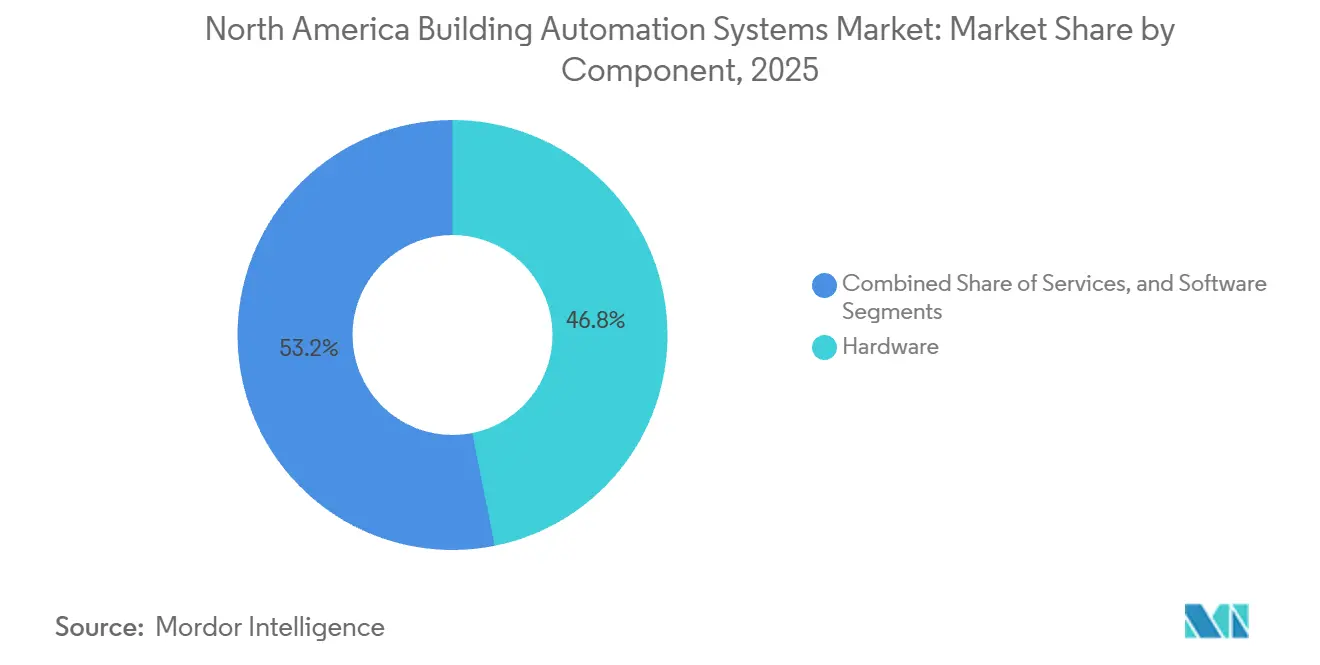

- Por componente, el hardware lideró con una participación de ingresos del 46,84% en 2025, mientras que el software se expande a una CAGR del 11,55% hasta 2031.

- Por tipo de sistema, el control de calefacción, ventilación y aire acondicionado representó el 39,42% de la participación del mercado de sistemas de automatización de edificios de América del Norte en 2025, mientras que las plataformas de gestión de energía y analíticas avanzan a una CAGR del 11,74% hasta 2031.

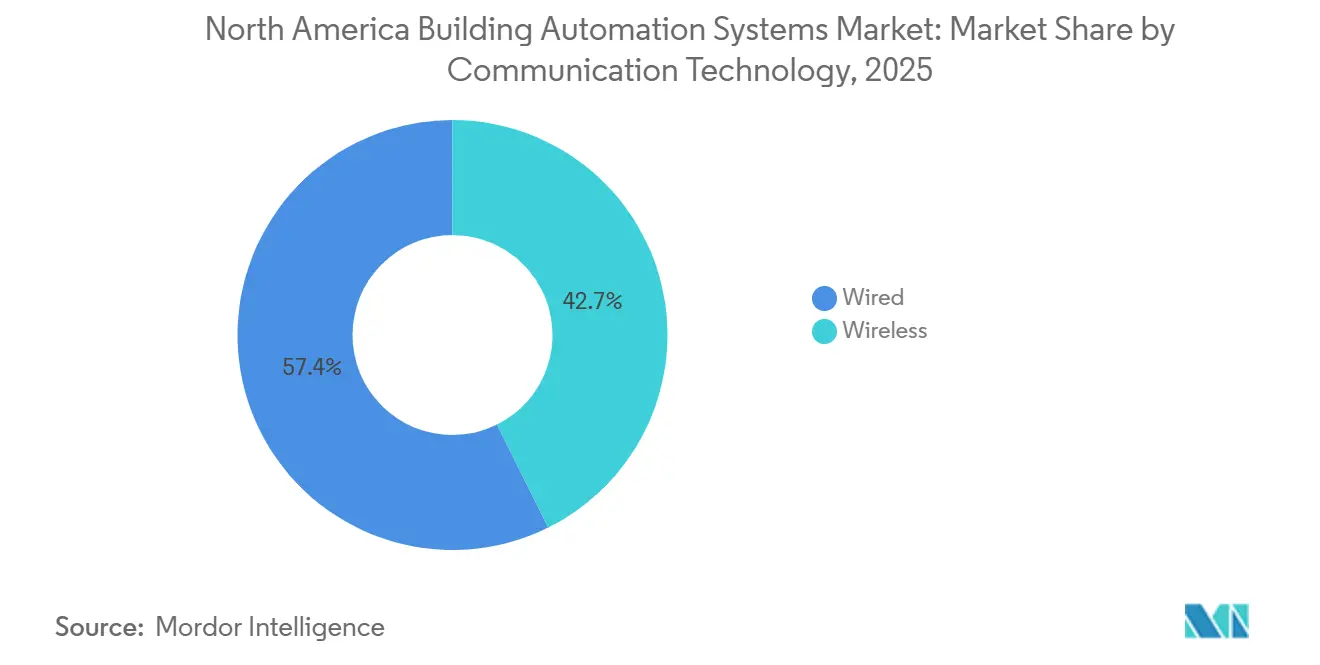

- Por tecnología de comunicación, la infraestructura cableada representó el 57,35% del tamaño del mercado de sistemas de automatización de edificios de América del Norte en 2025; no obstante, se proyecta que los protocolos inalámbricos crezcan a una CAGR del 11,46%.

- Por usuario final, los edificios comerciales representaron el 48,93% del gasto en 2025, pero las instalaciones industriales están adoptando la automatización a una CAGR del 12,12% hasta 2031.

- Por país, los Estados Unidos capturaron una participación de ingresos del 78,23% en 2025, mientras que México registra el crecimiento más rápido con una CAGR del 12,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado de Sistemas de Automatización de Edificios de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Mantenimiento Predictivo y Analíticas Habilitados por IA | +2.1% | Estados Unidos y Canadá, adopción temprana en los corredores industriales de México | Mediano plazo (2-4 años) |

| Incentivos Federales y Estatales que Aceleran la Descarbonización de Edificios | +1.9% | Estados Unidos (California, Nueva York, Washington), programas federales de Canadá | Corto plazo (≤ 2 años) |

| Rápido Crecimiento de Proyectos de Retrofitting de HVAC Conectado | +1.6% | América del Norte, concentrado en centros de bienes raíces comerciales | Mediano plazo (2-4 años) |

| Compromisos ESG Corporativos que Impulsan las Inversiones en Edificios Inteligentes | +1.4% | Carteras corporativas de Estados Unidos y Canadá, con efecto secundario en subsidiarias de México | Largo plazo (≥ 4 años) |

| Avance hacia Protocolos BACnet/IP y MQTT Abiertos e Interoperables | +0.9% | América del Norte, adopción de estándares globales | Mediano plazo (2-4 años) |

| Demanda Emergente de Monitoreo de Calidad del Aire Interior en el Período Pospandemia | +0.8% | Sectores comerciales e institucionales de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Mantenimiento Predictivo y Analíticas Habilitados por IA

Los modelos de aprendizaje automático convierten los datos brutos de los sensores en diagnósticos de advertencia temprana que predicen la degradación de los equipos con tres días de anticipación y una precisión del 85%, reduciendo las reparaciones de emergencia en un 40% y prolongando la vida útil de los activos en un 15%.[1]Honeywell, "Honeywell Forge para Edificios," HONEYWELL.COM Las plataformas de analíticas basadas en suscripción permiten a los proveedores garantizar el tiempo de actividad, trasladando los ingresos de las ventas únicas de piezas a los contratos de rendimiento. Un despliegue en 2025 a través de 1.200 edificios demostró que los datos agregados en la nube ayudan a los operadores a comparar anomalías en toda la cartera, una tarea que el análisis de un solo sitio no puede igualar. Los controladores de borde que incorporan motores de inferencia ahora ejecutan algoritmos localmente, reduciendo la latencia a 50 milisegundos y disminuyendo las necesidades de ancho de banda en la nube.

Incentivos Federales y Estatales que Aceleran la Descarbonización de Edificios

La Ley de Reducción de la Inflación incrementó la deducción de la Sección 179D a USD 5,00 por pie cuadrado para proyectos que alcanzan el 50% de ahorro energético, reduciendo a la mitad el período de recuperación simple de ocho a cuatro años.[2]Servicio de Impuestos Internos, "Deducción por Edificios Comerciales con Eficiencia Energética," IRS.GOV La Ley Local 97 de la Ciudad de Nueva York multa con USD 268 por tonelada de emisiones equivalentes de CO₂ por encima de los límites, convirtiendo la automatización en una herramienta de cumplimiento en lugar de una actualización discrecional. La actualización del Título 24 de California en 2025 exige la detección de fallas en los grandes sistemas HVAC, lo que efectivamente convierte la automatización en un estándar en el 90% de las nuevas instalaciones comerciales. La combinación de incentivos y sanciones ha comprimido los ciclos de adquisición de 18 meses a nueve, ya que los propietarios se apresuran a asegurar incentivos antes de la reducción gradual prevista para 2032.[3]Departamento de Energía de los Estados Unidos, "Oficina de Tecnologías de Edificios," ENERGY.GOV

Rápido Crecimiento de Proyectos de Retrofitting de HVAC Conectado

El HVAC consume el 40% de la electricidad de los edificios comerciales. Los variadores de frecuencia y los termostatos inteligentes sincronizan la producción con la ocupación y las condiciones climáticas, eliminando entre el 20% y el 30% del desperdicio. Un retrofitting de cartera en 2025 redujo los cargos por demanda máxima en un 22%, ahorrando USD 180.000 anuales en 500.000 pies cuadrados. Los kits de superposición inalámbrica acortan la instalación de seis semanas a diez días y reducen los costos de mano de obra en un 35%. Las empresas de servicios públicos ahora pagan USD 50 por kilovatio-año por respuesta a la demanda, convirtiendo el HVAC conectado en un generador de ingresos.

Compromisos ESG Corporativos que Impulsan las Inversiones en Edificios Inteligentes

Los inversores institucionales que administran USD 130 billones exigen que las empresas de sus carteras divulguen las emisiones de Alcance 1 y Alcance 2. Los edificios a menudo representan la mitad de esa huella, haciendo que la automatización sea fundamental en las discusiones sobre el costo del capital. Microsoft redujo la intensidad energética en un 28% en 17 millones de pies cuadrados en 2025 tras incorporar submedición y analíticas. Los arrendamientos verdes ahora obligan a los propietarios a proporcionar paneles de control en tiempo real, transfiriendo el riesgo de cumplimiento de ESG a los administradores de propiedades. La adopción en edificios Clase A alcanzó el 75% en 2025, mientras que los edificios Clase B se situaron en el 40%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos Iniciales de Retrofitting en Edificios Heredados | -1.2% | Estados Unidos y Canadá, concentrado en mercados secundarios con edificios más antiguos | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada para la Integración de Sistemas de Automatización de Edificios y Ciberseguridad | -0.9% | América del Norte, aguda en mercados rurales y secundarios | Largo plazo (≥ 4 años) |

| Aumento de los Costos de Cumplimiento en Materia de Ciberseguridad | -0.7% | Estados Unidos y Canadá, presión regulatoria de la CISA y la NERC | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro de Semiconductores que Afecta la Disponibilidad de Controladores | -0.6% | América del Norte, dependencias de suministro global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos Iniciales de Retrofitting en Edificios Heredados

Los retrofittings integrales cuestan entre USD 2,50 y USD 6,00 por pie cuadrado, lo que eleva un proyecto de 100.000 pies cuadrados a un rango de USD 250.000 a USD 600.000. Los propietarios más pequeños enfrentan períodos de recuperación de 7 a 10 años sin subsidios, lo que supera el umbral de cinco años típico del gasto discrecional. Los kits inalámbricos reducen la mano de obra hasta en un 40%, pero el hardware aún presiona el flujo de caja. La financiación a través de la factura de servicios públicos sin intereses alcanzó una participación del 92% en un proyecto piloto en Seattle; sin embargo, su expansión requiere aprobación regulatoria que puede tomar dos años.

Escasez de Mano de Obra Calificada para la Integración de Sistemas de Automatización de Edificios y Ciberseguridad

El cuarenta por ciento de los técnicos en automatización podrían jubilarse para 2030, mientras que los programas de formación solo suministran dos tercios de los reemplazos necesarios. La integración ahora exige habilidades en redes IP y seguridad de confianza cero que los gremios tradicionales de HVAC no poseen. Los cronogramas de los proyectos se extendieron un 25% en 2025 y postergaron el reconocimiento de ingresos hacia trimestres posteriores. Los profesionales certificados en ciberseguridad facturan entre USD 150 y USD 250 por hora, elevando los costos de puesta en marcha. Los proveedores responden con diagnósticos remotos y herramientas de realidad aumentada que aumentan la productividad de los técnicos junior en un 30%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente - El Software Asciende a Medida que las Analíticas Monetizan los Datos

El software creció un 11,55% anual hasta 2031, superando la participación del hardware del 46,84% en el mercado de sistemas de automatización de edificios de América del Norte en 2025, a medida que las plataformas en la nube convierten los datos de los dispositivos en tarifas recurrentes. El tamaño del mercado de sistemas de automatización de edificios para software alcanzó USD 1,2 mil millones solo en Johnson Controls en 2025, un incremento del 34% interanual. Los propietarios prefieren los contratos de gastos operativos que evitan la depreciación del capital mientras se escalan a través de las carteras. Los márgenes del hardware se están comprimiendo a medida que la mercantilización reduce los precios de los controladores entre un 8% y un 12% anual, lo que impulsa a los fabricantes a incluir dispositivos con suscripciones de analíticas.

La computación en el borde difumina los límites de las categorías. Los nuevos controladores realizan inferencia de aprendizaje automático localmente, reduciendo la latencia de 500 milisegundos a 50 milisegundos y disminuyendo el tráfico saliente. Los ingresos por servicios pasan de las llamadas de reparación correctiva a las garantías de rendimiento, con una prima del 25% cuando los proveedores comparten los ahorros. Estos cambios indican que la ventaja competitiva está migrando de los dispositivos propietarios hacia los ecosistemas de datos que mejoran la precisión de los algoritmos con cada edificio adicional.

Por Tipo de Sistema - Las Plataformas de Gestión de Energía Superan a los Controles Heredados

Las plataformas de gestión de energía y analíticas se expanden a un ritmo del 11,74% anual, el más rápido entre los tipos de sistemas. Pronostican la carga con un día de anticipación y una precisión del 92%, lo que permite la pre-refrigeración para evitar las tarifas en horas pico y reducir las facturas de servicios públicos hasta en un 25%. El control HVAC retuvo el 39,42% de la participación de ingresos de 2025 en el mercado de sistemas de automatización de edificios de América del Norte; sin embargo, su crecimiento se modera a medida que aumenta la saturación en las oficinas Clase A. Los sistemas de iluminación se benefician de las herramientas de puesta en marcha inalámbricas que reducen el tiempo de instalación en un 40% y mejoran la viabilidad del retrofitting.

Los paneles de control unificados ahora vinculan el control de acceso con la zonificación HVAC, eliminando el desperdicio de energía en áreas desocupadas. Las actualizaciones de seguridad contra incendios y protección de la vida siguen los mandatos del código; la edición 2025 de la NFPA 72 amplió los requisitos de detectores en red, expandiendo el conjunto de retrofitting direccionable en un 18%. A medida que las empresas de servicios públicos recompensan la flexibilidad, PJM pagó USD 85 por kilovatio-hora por respuesta a la demanda en 2025. Las plataformas de energía desbloquean una nueva fuente de ingresos, aumentando los rendimientos en 300 puntos básicos.

Por Tecnología de Comunicación - Lo Inalámbrico Gana Terreno a Medida que Mejora la Economía del Retrofitting

Las redes inalámbricas están creciendo a una CAGR del 11,46%, reduciendo la brecha con los sistemas cableados que representaron el 57,35% de los ingresos en 2025. Los ahorros en mano de obra son decisivos; evitar la instalación de conductos y cables reduce los costos totales de retrofitting hasta en un 40%. Los temores sobre la fiabilidad disminuyen a medida que Zigbee y la malla Bluetooth ofrecen un tiempo de actividad del 99,9%. Las soluciones cableadas siguen dominando las nuevas construcciones donde la latencia determinista por debajo de los 10 milisegundos sigue siendo crítica.

Las arquitecturas híbridas conectan ambos mundos. BACnet/IP sobre Wi-Fi 6 permite que los sensores inalámbricos se integren con los troncos heredados, habilitando actualizaciones graduales que protegen las inversiones ya realizadas. El cifrado AES-256 mejorado y la autenticación basada en certificados cumplen con las directrices federales de ciberseguridad. La vida útil de las baterías se está extendiendo hacia los 10 años mediante la recolección de energía, reduciendo las cargas de mantenimiento.

Por Usuario Final - Las Instalaciones Industriales Aceleran la Automatización para Reducir los Costos de Energía

Los usuarios industriales son los adoptantes más rápidos, con un crecimiento del 12,12% anual, ya que las plantas consumen entre tres y cinco veces más energía que las oficinas. El mantenimiento predictivo que detecta el fallo de los rodamientos de los motores con 48 horas de antelación evita tiempos de inactividad que pueden costar hasta USD 250.000 por hora. Las propiedades comerciales aún representan el 48,93% de la participación del mercado de sistemas de automatización de edificios de América del Norte en 2025, respaldadas por características de experiencia para los inquilinos que aumentan las tasas de renovación de arrendamientos.

La penetración residencial permanece por debajo del 15% debido a los costos por unidad y a las preocupaciones sobre privacidad, aunque los termostatos inteligentes ahorraron a los hogares USD 180 en 2025. Los edificios institucionales deben reducir la energía federal en un 30% para 2030, impulsando actualizaciones en 450 millones de pies cuadrados. Los distritos de educación básica redirigen USD 120 por estudiante en ahorros anuales hacia la instrucción tras automatizar el HVAC.

Análisis Geográfico

Los Estados Unidos dominan el mercado de sistemas de automatización de edificios con el 78,23% de los ingresos regionales en 2025, impulsado por una combinación de créditos fiscales federales y mandatos estatales que reducen los períodos de recuperación de ocho a cuatro años. El Título 24 en California y la Ley Local 97 en la Ciudad de Nueva York exigen diagnósticos en tiempo real, convirtiendo la automatización en un requisito indispensable para el cumplimiento normativo. Los mercados costeros representan el 45% del gasto nacional a pesar de abarcar solo el 28% de la superficie construida, lo que subraya cómo las regulaciones dirigen el capital.

Canadá mantiene un crecimiento de un solo dígito medio a medida que un precio del carbono en aumento, fijado para alcanzar CAD 170 por tonelada (USD 125) en 2030, impulsa a los propietarios a realizar retrofittings anticipándose a futuras obligaciones fiscales. Provincias como Ontario y Columbia Británica exigen reducciones del 15% en la intensidad energética para edificios de más de 50.000 pies cuadrados, lo que efectivamente hace obligatoria la automatización para el 70% del parque comercial en Toronto y Vancouver. La escasez de mano de obra, especialmente en Alberta, extiende los plazos de los proyectos hasta en un 30%.

México acelera más rápidamente con una CAGR del 12,24%, impulsado por el nearshoring que atrajo USD 1,3 mil millones en nuevas inversiones automotrices en 2025. Los incentivos que reembolsan el 30% de los costos de capital de automatización y la oportunidad de diseñar fábricas inteligentes desde cero reducen el costo total instalado en un 40% en comparación con los retrofittings. La fiabilidad de la red eléctrica sigue siendo un obstáculo fuera de las principales metrópolis, añadiendo entre el 10% y el 15% a los presupuestos de los proyectos para energía de respaldo; sin embargo, la economía de los proyectos en nuevas instalaciones mantiene la demanda sólida.

Panorama Competitivo

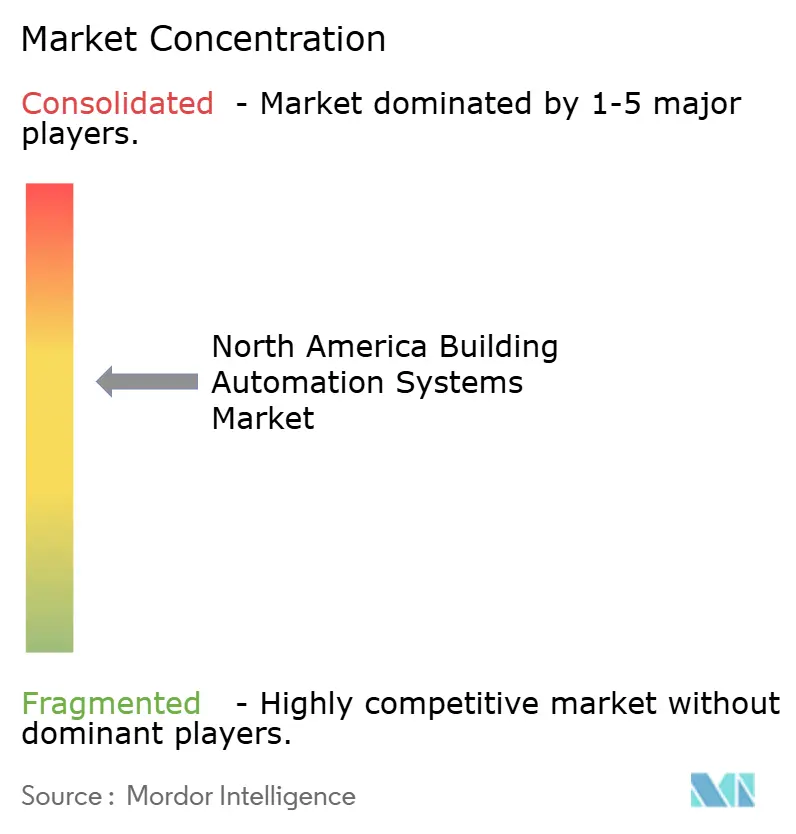

Los cinco principales proveedores controlan aproximadamente el 45% de los ingresos, mientras que la instalación y el servicio permanecen fragmentados entre los integradores locales. Los líderes de plataforma como Johnson Controls, Honeywell y Siemens están adquiriendo especialistas en software para incorporar analíticas predictivas en el hardware heredado, incrementando los ingresos por suscripción. Schneider Electric aprovecha su presencia en distribución eléctrica para ganar proyectos industriales que prefieren la responsabilidad de un único proveedor. Los defensores de protocolos abiertos como Distech Controls y Delta Controls erosionaron la participación de los operadores establecidos en 2025 al ofrecer productos BACnet/IP a precios un 25% por debajo de los sistemas propietarios.

La ciberseguridad ha emergido como un elemento diferenciador. Los proveedores capaces de segmentar la tecnología operativa de las redes de TI bajo reglas de confianza cero ganan especificaciones en los sectores financiero y de salud. Carrier Global integra IA en unidades de techo para reducir los costos de instalación en un 30% y apuntar a 12 millones de unidades envejecidas que deben reemplazarse antes de 2030.

Las solicitudes de patentes en computación en el borde y malla inalámbrica aumentaron un 40% en 2024, lo que señala el enfoque de la industria en la innovación favorable al retrofitting. En última instancia, las empresas que construyan efectos de red de datos, donde cada edificio adicional mejora la precisión algorítmica, capturarán márgenes superiores y resistirán la mercantilización.

Líderes de la Industria de Sistemas de Automatización de Edificios de América del Norte

Honeywell International Inc.

Johnson Control International PLC

Siemens AG

Schneider Electric SE

Greenwave Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Johnson Controls amplió su plataforma OpenBlue con IA generativa que automatiza la resolución de fallas y reduce el tiempo medio de reparación en un 35% en 1.500 propiedades.

- Diciembre de 2025: Honeywell lanzó Forge Energy Optimization, incorporando 400 instalaciones en la respuesta a la demanda y generando USD 12 millones en pagos anuales de servicios públicos.

- Noviembre de 2025: Siemens adquirió Brightly Software por USD 1,5 mil millones, añadiendo gestión informatizada de mantenimiento a su suite Desigo CC.

- Octubre de 2025: Schneider Electric integró Azure Digital Twins con EcoStruxure Building, logrando un ahorro energético HVAC del 18% en sitios piloto.

Alcance del Informe del Mercado de Sistemas de Automatización de Edificios de América del Norte

Los sistemas de automatización de edificios exhiben funciones tales como el control del entorno del edificio, los sistemas operativos en función de la demanda de energía y el monitoreo del rendimiento del sistema, a partir de los cuales los sistemas generan alertas sonoras según sea necesario. Además, controla de forma centralizada la calefacción, ventilación y aire acondicionado (HVAC), los sistemas eléctricos, de iluminación, de sombreado, de control de acceso, de seguridad y otros sistemas interrelacionados del edificio.

El Informe del Mercado de Sistemas de Automatización de Edificios de América del Norte está Segmentado por Componente (Hardware, Software y Servicios), Tipo de Sistema (Sistemas de Control HVAC, Sistemas de Control de Iluminación, Sistemas de Control de Seguridad y Acceso, Plataformas de Gestión de Energía y Analíticas, y Sistemas de Seguridad Contra Incendios y Protección de la Vida), Tecnología de Comunicación (Cableada e Inalámbrica), Usuario Final (Residencial, Comercial, Industrial e Institucional/Gubernamental), y País (Estados Unidos, Canadá y México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Sistemas de Control HVAC |

| Sistemas de Control de Iluminación |

| Sistemas de Control de Seguridad y Acceso |

| Plataformas de Gestión de Energía y Analíticas |

| Sistemas de Seguridad Contra Incendios y Protección de la Vida |

| Cableado |

| Inalámbrico |

| Residencial |

| Comercial |

| Industrial |

| Institucional / Gubernamental |

| Estados Unidos |

| Canadá |

| México |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Tipo de Sistema | Sistemas de Control HVAC |

| Sistemas de Control de Iluminación | |

| Sistemas de Control de Seguridad y Acceso | |

| Plataformas de Gestión de Energía y Analíticas | |

| Sistemas de Seguridad Contra Incendios y Protección de la Vida | |

| Por Tecnología de Comunicación | Cableado |

| Inalámbrico | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Institucional / Gubernamental | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de sistemas de automatización de edificios de América del Norte en 2031?

Se proyecta que alcance USD 128,93 mil millones en 2031, frente a USD 76,57 mil millones en 2026.

¿Qué segmento crece más rápidamente dentro del mercado?

Las plataformas de gestión de energía y analíticas avanzan a una CAGR del 11,74% hasta 2031.

¿Por qué las instalaciones industriales están acelerando la adopción?

Las plantas consumen entre tres y cinco veces más energía que las oficinas, por lo que el mantenimiento predictivo y la optimización de carga ofrecen ahorros de costos rápidos.

¿Qué papel desempeñan los incentivos federales?

La deducción fiscal de la Sección 179D de hasta USD 5,00 por pie cuadrado y las sanciones estatales por carbono reducen los períodos de recuperación a la mitad, haciendo de la automatización una prioridad de cumplimiento.

¿Cómo está afectando la tecnología inalámbrica a la economía del retrofitting?

La eliminación de conductos y cableado reduce la mano de obra de instalación hasta en un 60%, disminuyendo los costos totales de retrofitting hasta en un 40%.

¿Cuál es el principal obstáculo para los propietarios más pequeños?

Los costos iniciales de retrofitting de entre USD 2,50 y USD 6,00 por pie cuadrado extienden los períodos de recuperación más allá del umbral de cinco años que muchos propietarios requieren.

Última actualización de la página el: