Tamaño y Participación del Mercado de Sistemas de Automatización de Edificios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

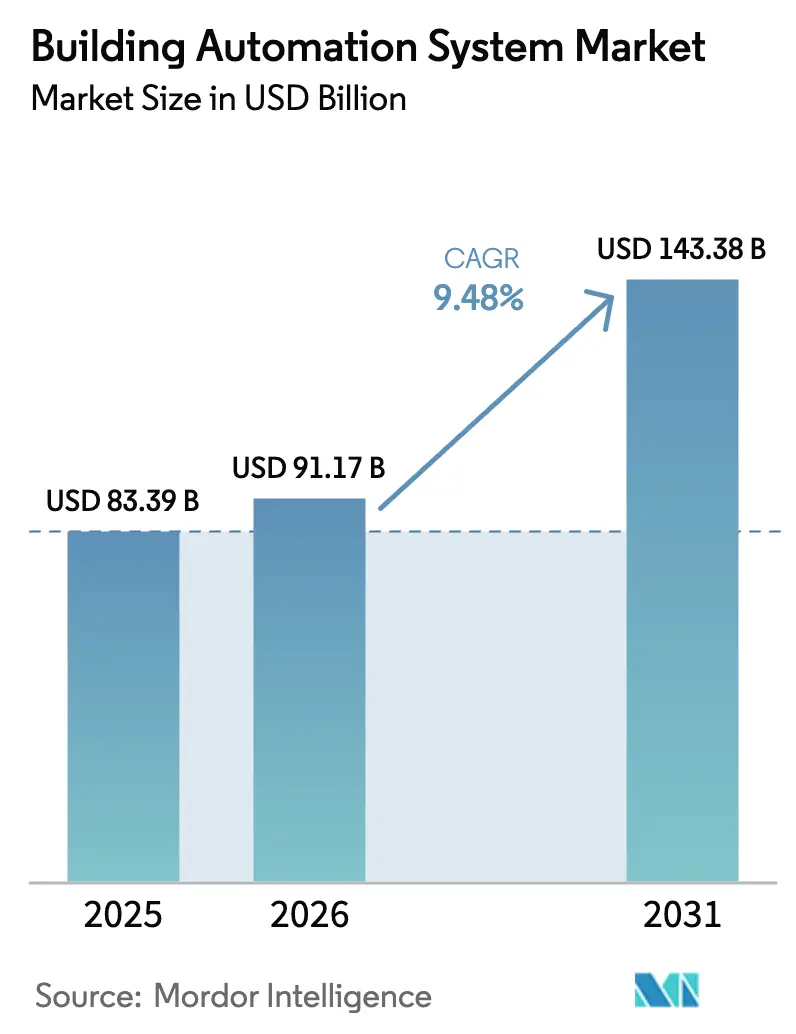

| Tamaño del Mercado (2026) | 91.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 143.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Automatización de Edificios por Mordor Intelligence

Se proyecta que el tamaño del mercado de sistemas de automatización de edificios se expanda desde 83,39 mil millones de USD en 2025 y 91,17 mil millones de USD en 2026 hasta 143,38 mil millones de USD en 2031, registrando una CAGR del 9,48% entre 2026 y 2031. La creciente presión regulatoria, la caída en los precios de los sensores y la maduración de los análisis en la nube están transformando los controles de edificios, de simples temporizadores de HVAC aislados a plataformas empresariales ricas en datos. Los propietarios de instalaciones están acelerando las renovaciones para cumplir con códigos de energía más estrictos, mientras que los modelos de software por suscripción reducen la barrera de entrada para carteras pequeñas. Los proveedores están incorporando análisis predictivos que reducen las llamadas de servicio y monetizan los datos operativos, y las empresas de servicios públicos están mejorando los programas de respuesta a la demanda con mayores reembolsos. El cambio del hardware propietario hacia protocolos abiertos y seguros está sentando las bases para una adopción más amplia en el sector comercial, institucional e incluso en viviendas unifamiliares.

Conclusiones Clave del Informe

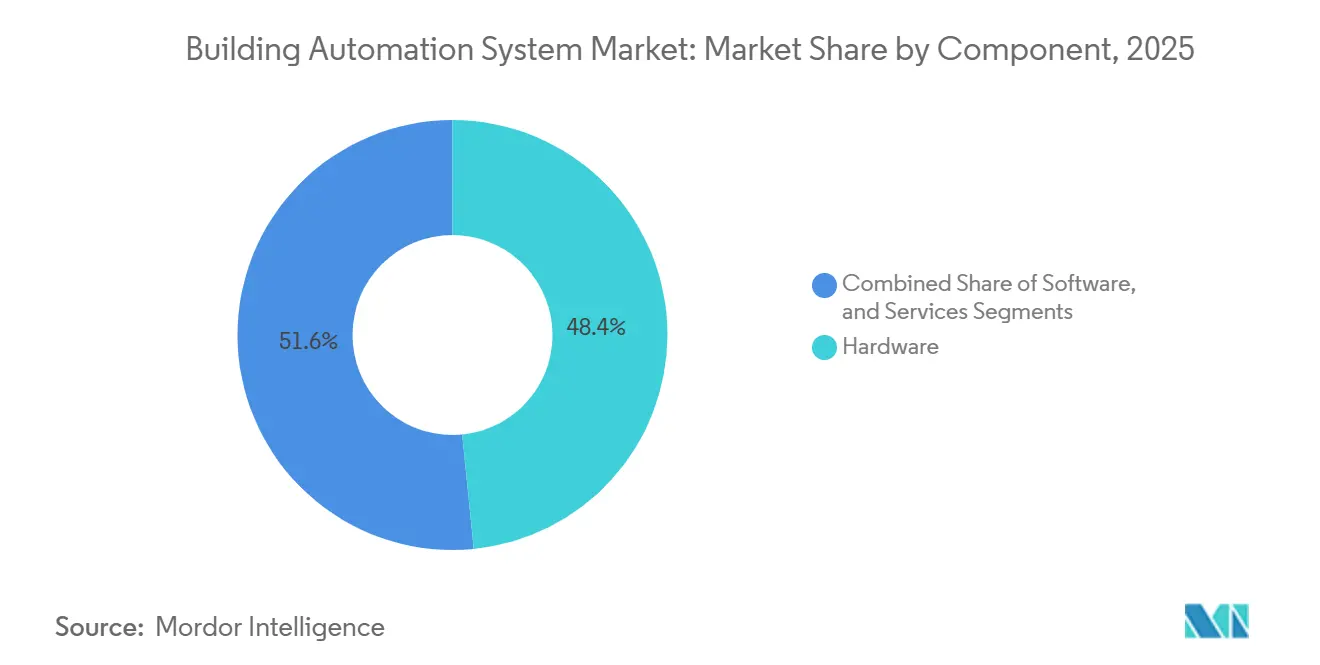

- Por componente, el hardware lideró con una participación de ingresos del 48,43% en 2025, mientras que el software avanza a una CAGR del 10,07% hasta 2031.

- Por tipo de sistema, los controles de HVAC representaron el 38,51% de los ingresos de 2025; se prevé que los sistemas de gestión de energía crezcan a una CAGR del 10,17% hasta 2031.

- Por tecnología de comunicación, las arquitecturas cableadas retuvieron el 63,67% de los ingresos de 2025, aunque las soluciones inalámbricas registran una CAGR del 10,11%.

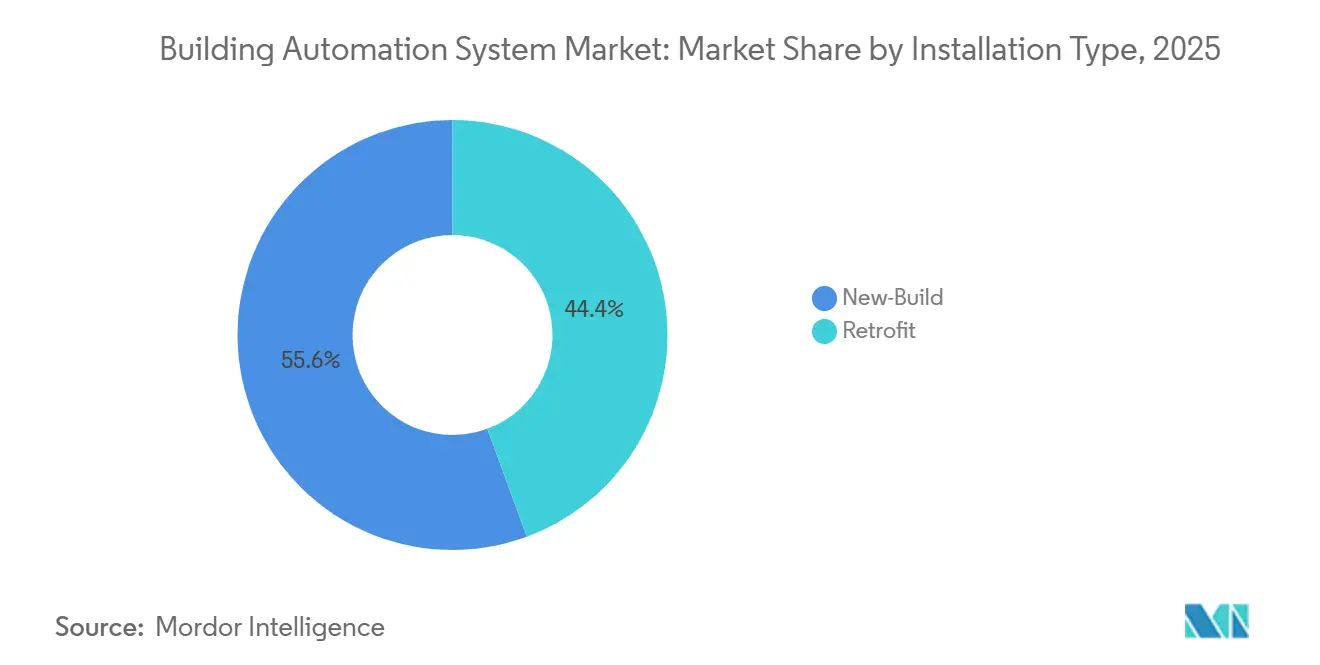

- Por tipo de instalación, los proyectos de obra nueva representaron el 55,63% del gasto de 2025, mientras que las instalaciones de renovación se expanden a una CAGR del 9,88%.

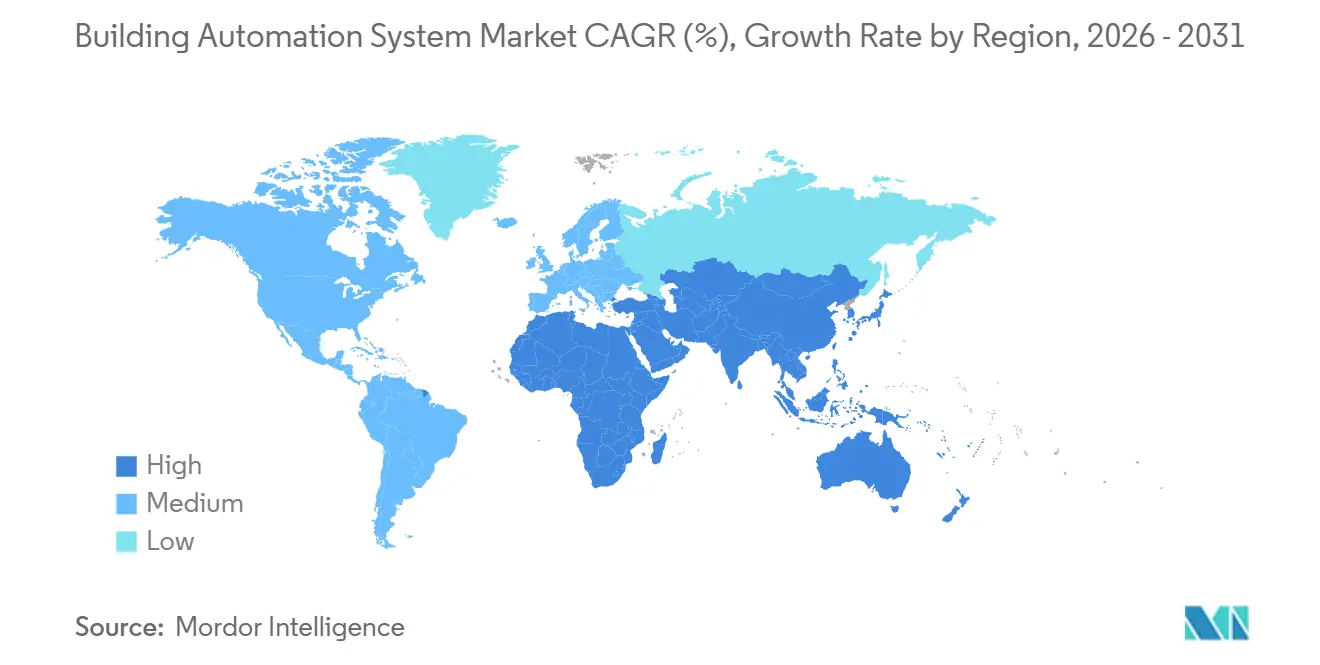

- Por geografía, América del Norte captó el 34,33% de los ingresos de 2025, mientras que Asia Pacífico es la región de más rápido crecimiento con una CAGR del 9,86%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Automatización de Edificios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Estrictas de Eficiencia Energética y Códigos de Construcción Sostenible | +1.8% | Global, con mayor aplicación en la UE, América del Norte y mercados selectos de Asia Pacífico (Japón, Corea del Sur) | Mediano plazo (2-4 años) |

| Creciente Adopción de IoT y Dispositivos Inteligentes Conectados | +1.5% | Global, con adopción acelerada en América del Norte, la UE y centros urbanos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Ahorro en Costos de Energía y Objetivos de Sostenibilidad | +1.3% | Global, particularmente aguda en regiones con tarifas eléctricas elevadas (UE, Japón, California) | Largo plazo (≥ 4 años) |

| Proliferación de Iniciativas de Ciudades Inteligentes e Incentivos Gubernamentales | +1.2% | Núcleo de Asia Pacífico (China, India), Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita), con extensión a América Latina | Mediano plazo (2-4 años) |

| Integración de Tecnología de Gemelo Digital para Operaciones Predictivas de Edificios | +0.9% | América del Norte y la UE como primeros adoptantes, con expansión hacia el sector inmobiliario comercial de Asia Pacífico | Largo plazo (≥ 4 años) |

| Modelos de Trabajo Híbrido que Impulsan la Optimización del Espacio Basada en Ocupación | +0.7% | Mercados de oficinas comerciales de América del Norte y la UE, con adopción selectiva en distritos financieros de Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Eficiencia Energética y Códigos de Construcción Sostenible

Los nuevos códigos están convirtiendo la reducción de energía de una opción en una obligación. El Código Internacional de Conservación de Energía de 2024 endureció las normas de retroceso de HVAC y ventilación, mientras que la Ley de Energía para Edificios de Alemania de 2024 (Gebäudeenergiegesetz) exige automatización en edificios no residenciales de más de 1.000 m².[1]Consejo Internacional de Códigos, "Código Internacional de Conservación de Energía 2024," iccsafe.org Los edificios que superan los 70 puntos en el Indicador de Preparación Inteligente en los primeros pilotos austriacos disfrutan de primas de alquiler del 4-7%. La actualización del Título 24 de California obliga a los centros de datos y minoristas a reducir el 15% de la carga máxima en diez minutos ante una señal de la red eléctrica. A medida que certificaciones como la ISO 52120 ganan impulso, las aseguradoras y los prestamistas utilizan la profundidad de automatización para fijar el precio de las finanzas verdes, otorgando efectivamente un valor monetario concreto al cumplimiento normativo.

Creciente Adopción de IoT y Dispositivos Inteligentes Conectados

El silicio de bajo costo y las API abiertas están eliminando la prima que antes se asociaba a los controles sofisticados. Matter 1.4 habilitó la interoperabilidad entre más de 800 dispositivos certificados, permitiendo a los gestores combinar termostatos, iluminación e insignias de acceso de múltiples marcas sin middleware.[2]Alianza de Estándares de Conectividad, "Notas de la Versión Matter 1.4," csa-iot.org La red de malla Thread extiende el alcance inalámbrico hasta 100 m en torres densas, reduciendo la mano de obra en canalización en un 40% en pilotos de Singapur. La plataforma Forge habilitada para Azure de Honeywell ahora predice fallos con hasta dos semanas de anticipación, reduciendo el tiempo de inactividad no planificado en un 25%. Los puntos de acceso Wi-Fi 6E convergentes con pasarelas BACnet integradas simplifican el cableado y convierten los mapas de ocupación en tiempo real en parte de los paneles de control de TI corporativos.

Demanda de Ahorro en Costos de Energía y Objetivos de Sostenibilidad

Las líneas de energía consumen entre el 20 y el 30% del presupuesto operativo de una propiedad de oficinas, por lo que los directores financieros persiguen ahorros concretos. Una renovación de 60 edificios en los Emiratos Árabes Unidos redujo el consumo en un 27% y generó un retorno de la inversión en 3,2 años. Los gemelos digitales en el Centro de Comercio Mundial de Dubái descubrieron un desperdicio del 8% por calefacción y refrigeración simultáneas, ahorrando 136.000 USD al año. Las tarifas por tiempo de uso en 18 estados de los Estados Unidos fomentan la reducción automatizada de carga, y los flujos de reembolso ahora compensan hasta el 25% de los costos de instalación. Plataformas como OpenBlue de Johnson Controls reducen habitualmente la demanda máxima en un 18%, disminuyendo los costosos cargos por capacidad.

Proliferación de Iniciativas de Ciudades Inteligentes e Incentivos Gubernamentales

Los gobiernos están asumiendo el riesgo para los primeros adoptantes. La Puerta de Diriyah de Arabia Saudita está canalizando 63.200 millones de USD en viviendas y hoteles preparados para BACnet Secure Connect. El Ministerio de Economía, Comercio e Industria de Japón está financiando pilotos que apuntan a reducciones de energía del 20% mediante HVAC basado en ocupación en tres ciudades de primer nivel. Horizonte Europa otorgó 45 millones de EUR (52,33 millones de USD) a BuildON, una demostración en 12 sitios que vincula análisis de IA con incentivos de servicios públicos en España, Polonia y Grecia. La red eléctrica inteligente de Dubái por 7.000 millones de AED (1.910 millones de USD) obliga a los edificios de más de 10.000 m² a inscribirse en la respuesta a la demanda, asegurando a los proveedores un flujo constante de proyectos de renovación. El último plan quinquenal de China destina 69.000 millones de USD al gasto en ciudades inteligentes, del cual el 12% se destina a hardware y software de automatización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial y Largos Períodos de Retorno de la Inversión | -0.8% | Global, con impacto agudo en mercados sensibles al costo (América Latina, Sudeste Asiático, África) | Corto plazo (≤ 2 años) |

| Falta de Estándares Interoperables en Sistemas Heredados | -0.6% | Mercados de América del Norte y la UE con parque inmobiliario envejecido; emergente en proyectos de renovación de Asia Pacífico | Mediano plazo (2-4 años) |

| Crecientes Preocupaciones de Ciberseguridad y Privacidad de Datos que Retrasan Proyectos | -0.5% | Global, con mayor escrutinio en sectores regulados (salud, gobierno, finanzas) | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Calificados en Puesta en Marcha de Sistemas de Automatización de Edificios | -0.4% | Mercados laborales de América del Norte y la UE; restricción emergente en Asia Pacífico a medida que escala la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial y Largos Períodos de Retorno de la Inversión

Las renovaciones integrales pueden costar entre 8 y 15 USD por pie cuadrado, llevando una oficina de 100.000 pies cuadrados a un desembolso de 1 millón de USD que muchos propietarios tienen dificultades para financiar.[3]Departamento de Energía de los Estados Unidos, "Integración de Edificios Comerciales," energy.gov Estudios europeos muestran un gasto de 10 EUR por m² con retornos de la inversión a cuatro años en zonas con electricidad subsidiada como Polonia. Los propietarios más pequeños carecen de acceso a préstamos verdes, y los cálculos de retorno de la inversión se ven afectados por los cambios en las tarifas y el clima. Los contratos de pago por rendimiento trasladan el gasto de capital a los proveedores, pero añaden complejidad legal que los gestores cautelosos rechazan.

Falta de Estándares Interoperables en Sistemas Heredados

El parque inmobiliario plagado de amortiguadores neumáticos y protocolos propietarios infla las horas de puesta en marcha. BACnet domina el 77% de las nuevas instalaciones, pero los dispositivos BACnet/IP más antiguos carecen de cifrado, por lo que los integradores instalan pasarelas con un costo de 5.000 a 15.000 USD por sitio. Matter sigue siendo en gran medida residencial, y Modbus, KNX y LonWorks aún anclan muchos campus europeos. Conectar lo antiguo con lo nuevo expone las redes de control al ransomware, impulsando la demanda de cumplimiento de la norma IEC 62443, que puede extender los cronogramas hasta un año.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Monetización del Software Remodela la Combinación de Ingresos

El software registra una CAGR del 10,07% hasta 2031 a medida que los proveedores pasan de licencias únicas a suscripciones recurrentes que monetizan la detección de fallos y la evaluación comparativa de energía. Los conjuntos de supervisión ahora incorporan módulos de aprendizaje por refuerzo que optimizan la puesta en marcha de enfriadores y detectan la deriva de válvulas antes de que surjan quejas de confort. EcoStruxure de Schneider Electric, activo en 480.000 sitios, cobra entre 0,05 y 0,15 USD por pie cuadrado al mes, convirtiendo la base instalada en una fuente de ingresos recurrentes. El hardware sigue dominando la participación del mercado de sistemas de automatización de edificios con el 48,43% en 2025, ya que los sensores y controladores siguen siendo obligatorios, aunque la mercantilización está erosionando los márgenes. Los servicios crecen de manera estable a tasas de un solo dígito medio, ya que el diagnóstico remoto reduce la necesidad de visitas técnicas presenciales.

Se proyecta que el tamaño del mercado de sistemas de automatización de edificios vinculado al software crezca de manera pronunciada, ya que el alojamiento en la nube evita los costos de adquisición de servidores. Los proveedores incluyen contratos de análisis plurianuales con cada nuevo controlador, alineando los incentivos para reducir las facturas de servicios públicos de las instalaciones. Los integradores independientes que dominan tanto los dominios de TI como de tecnología operativa están cubriendo las brechas de habilidades, cobrando tarifas diarias premium para integrar sensores de terceros en los paneles de control de los proveedores. A lo largo del horizonte de pronóstico, el mayor margen bruto del software impulsará las valoraciones corporativas, estimulando más adquisiciones de empresas emergentes de IA.

Por Tipo de Sistema: La Gestión de Energía Supera al Control de HVAC Tradicional

Los controles de HVAC, con una participación de ingresos del 38,51% en 2025, siguen siendo la columna vertebral del mercado de sistemas de automatización de edificios, pero los módulos de gestión de energía avanzan a una CAGR del 10,17%. Las empresas de servicios públicos en 18 estados de los Estados Unidos ahora envían señales de precios cada cinco minutos, y la respuesta automatizada puede reducir entre el 15 y el 25% de la factura de un sitio. Los controles de iluminación están pasando de la atenuación basada en calendario a la recolección de luz natural impulsada por sensores, especialmente en torres con grandes superficies acristaladas. Las plataformas de seguridad, acceso y protección de vida están convergiendo, permitiendo que una alarma de incendio active la purga de humo del HVAC y desbloquee las salidas simultáneamente, según lo estipulado por la NFPA 72.

A medida que los límites se difuminan, los paneles de control integrados ofrecen a los gestores de instalaciones una vista única de las cargas térmicas, el gasto en kWh y el recuento de ocupantes. Esa convergencia está redefiniendo los controles de edificios de "HVAC más extras" a pilas de tecnología operativa holísticas. El tamaño del mercado de sistemas de automatización de edificios para herramientas de gestión de energía seguirá expandiéndose a medida que los directores financieros vinculen las divulgaciones de emisiones a la compensación ejecutiva, llevando los análisis de las salas de máquinas a la sala de juntas. Los proveedores que ofrecen complementos modulares en lugar de actualizaciones completas están ganando proyectos de renovación, y los precios de SaaS permiten a los clientes comenzar con la medición de energía y agregar iluminación o seguridad más adelante.

Por Tecnología de Comunicación: Lo Inalámbrico Reduce los Costos de Mano de Obra y Refuerza la Ciberseguridad

Las infraestructuras cableadas representaron el 63,67% de los ingresos en 2025, aunque los protocolos inalámbricos están ganando terreno a una CAGR del 10,11% porque reducen drásticamente la mano de obra en renovaciones. Los pilotos de Thread en Singapur registraron un tiempo de actividad del 99,9%, igualando la fiabilidad cableada mientras reducían los tiempos de instalación en un 40%. BACnet Secure Connect, estandarizado como ISO/IEC 17543-5 en 2024, añade cifrado TLS 1.3 sobre Ethernet o Wi-Fi, satisfaciendo a los responsables de riesgos que anteriormente bloqueaban el tráfico inalámbrico. El espectro de 6 GHz de Wi-Fi 6E permite que los controles se integren en las redes de área local corporativas, eliminando las pasarelas independientes y su carga de mantenimiento.

Lo inalámbrico gana más en sitios de campo marrón donde las perforaciones en núcleos y el trabajo en techos interrumpen a los inquilinos. La inclinación de la participación del mercado de sistemas de automatización de edificios hacia lo inalámbrico se ampliará a medida que los sensores con batería alcancen una vida útil de cinco años, convirtiendo los dispositivos adhesivos en una opción viable para oficinas arrendadas. Sin embargo, los laboratorios de misión crítica y los hospitales preferirán bucles cableados deterministas para las zonas de protección de vida. Las topologías híbridas que combinan columnas vertebrales de alimentación por Ethernet con nodos de borde Thread están emergiendo como la arquitectura predeterminada.

Por Tipo de Instalación: Las Renovaciones Cierran la Brecha con la Obra Nueva

La automatización en obra nueva disfruta de sinergias de diseño inherentes y representó el 55,63% del gasto de 2025, aunque el trabajo de renovación se acelera a una CAGR del 9,88% a medida que los activos envejecidos enfrentan leyes de divulgación. La Ola de Renovación de Europa canaliza 150.000 millones de EUR (174.440 millones de USD) en mejoras para 2030, con los controles de edificios destinados a absorber entre el 8 y el 12%. En los Estados Unidos, las revisiones del Título 24 exigen que los grandes comercios minoristas existentes implementen capacidades de reducción rápida de carga, convirtiendo los controladores de carga en una compra de cumplimiento normativo más que en una medida exclusivamente energética.

La malla inalámbrica y la puesta en marcha en la nube reducen los plazos de renovación de 12 semanas a menos de cinco para oficinas de tamaño mediano. Los contratos de rendimiento que garantizan ahorros se están extendiendo, permitiendo a los propietarios registrar mejoras fuera del balance. A medida que las regulaciones reducen el carbono permitido, el tamaño del mercado de sistemas de automatización de edificios asignado a las renovaciones seguirá creciendo, ayudado por la caída en los costos de los sensores y los paquetes de financiamiento llave en mano de las empresas de servicios públicos y las empresas de servicios energéticos.

Por Usuario Final: El Sector Residencial Desbloquea el Crecimiento Más Allá de los Bastiones Comerciales

Los inmuebles comerciales aún generaron el 46,83% de los ingresos de 2025, impulsados por las demandas de bienestar de los inquilinos y las cláusulas de arrendamiento verde. Sin embargo, el segmento residencial está proyectado para crecer a una CAGR del 9,96% gracias al protocolo Matter, que elimina el caos de una aplicación por dispositivo que disuadía a los propietarios. Los reembolsos de las empresas de servicios públicos de 50 a 300 USD por termostatos inteligentes acortan el retorno de la inversión a menos de dos años en 12 miembros de la UE y 18 estados de los Estados Unidos. Los asistentes de voz dominan el control frontal, con Alexa, Google Assistant y Apple HomeKit alcanzando una penetración del 85% en América del Norte para 2025.

Los sitios industriales están incorporando auditorías ISO 50001 a los despliegues de automatización, y los campus gubernamentales persiguen mandatos de cero emisiones netas a pesar de la burocracia en las adquisiciones. El aumento de la participación del mercado de sistemas de automatización de edificios en el sector residencial estará limitado por los tickets de menor valor, pero el potencial de volumen es vasto, y los propietarios preocupados por la seguridad valoran las alertas unificadas de iluminación, HVAC e intrusión. Los proveedores que ofrecen kits de inicio por menos de 500 USD están aprovechando una oportunidad de larga cola previamente bloqueada por la complejidad de la puesta en marcha.

Análisis Geográfico

América del Norte captó el 34,33% de los ingresos de 2025, impulsada por el Código Internacional de Conservación de Energía de 2024 y las próximas actualizaciones del Título 24 que integran la automatización en las listas de verificación de cumplimiento. ASHRAE 90.1-2022 promete ahorros de energía del 8,9% sobre la línea base de 2019, impulsando a los campus corporativos a modernizar las plantas de agua helada. El Código Nacional de Energía de Canadá exige controles para edificios de más de 3.000 m², y los incentivos municipales en Toronto cubren hasta el 25% de los costos del proyecto. México se rezaga debido a tarifas más bajas, pero está viendo la automatización integrada en nuevas fábricas de fabricación cercana para satisfacer las auditorías de ESG de las empresas matrices. La escasez de mano de obra en los oficios de puesta en marcha sigue siendo un cuello de botella, alargando los plazos y sosteniendo las tarifas de servicio.

Asia Pacífico es el territorio de más rápido crecimiento con una CAGR del 9,86%. El plan quinquenal de China dirige 69.000 millones de USD hacia capas de ciudades inteligentes, reservando aproximadamente el 12% para controles de edificios en Pekín, Shanghái y Shenzhen.[4]Comisión Nacional de Desarrollo y Reforma de China, "14.º Plan Quinquenal para el Desarrollo de Ciudades Inteligentes," ndrc.gov.cn La Misión de Ciudades Inteligentes de India exige automatización para propiedades gubernamentales y comerciales de más de 10.000 m², mientras que Japón financia pilotos que apuntan a ahorros del 20% mediante HVAC basado en ocupación. El Código Nacional de Construcción de Australia de 2025 incorpora la automatización en edificios comerciales de más de 2.000 m², y la certificación Green Mark de Singapur aumenta los valores de reventa de las propiedades calificadas. Sin embargo, las cadenas de suministro fragmentadas y los estándares locales divergentes crean complejidad en la comercialización.

Europa disfruta de fuertes vientos de cola en materia de políticas. La revisión de la Directiva sobre el Rendimiento Energético de los Edificios obliga a instalar Sistemas de Automatización y Control de Edificios en sitios no residenciales de más de 290 kW para 2024, reduciéndose a 70 kW para 2029. Francia exige la instalación antes de enero de 2025, y Alemania puede multar a los rezagados con 50.000 EUR (58.145,62 USD) por propiedad. Los subsidios de Horizonte Europa aceleran las demostraciones en España, Polonia y Grecia, mientras que el Indicador de Preparación Inteligente vincula la profundidad de automatización a la valoración de la propiedad. Europa del Este se rezaga debido a la electricidad subsidiada y el financiamiento verde limitado, aunque los fondos de cohesión de 10.000 millones de EUR (11.630 millones de USD) hasta 2027 están destinados a renovaciones energéticas.

Oriente Medio muestra un impulso extraordinario. El plan de red eléctrica inteligente de Dubái por 7.000 millones de AED (1.910 millones de USD) exige respuesta a nivel de edificio para estructuras de más de 10.000 m², incorporando la demanda en el flujo de proyectos. La renovación de 60 edificios en los Emiratos Árabes Unidos realizada por Siemens confirmó una reducción de energía del 27% y un retorno de la inversión en menos de cuatro años, estableciendo puntos de referencia para los países vecinos. La Puerta de Diriyah de Arabia Saudita canaliza 63.200 millones de USD en despliegues de BACnet Secure Connect, con el objetivo de lograr un 40% de automatización de la red para 2025. América del Sur y África siguen siendo mercados incipientes; el programa PROCEL Edifica de Brasil y los incentivos fiscales de Sudáfrica compensan en las principales metrópolis, pero carecen de impulso a nivel nacional.

Panorama Competitivo

El mercado de sistemas de automatización de edificios está moderadamente concentrado; Honeywell, Siemens, Johnson Controls, Schneider Electric y ABB en conjunto poseen una participación mayoritaria de los ingresos gracias al bloqueo de la base instalada y los contratos de servicio plurianuales. Estos actores establecidos están pivotando decididamente hacia las suscripciones de software. Forge de Honeywell y Building X de Siemens incorporan modelos de IA que convierten los datos mecánicos en ingresos recurrentes en lugar de ventas únicas de controladores. EcoStruxure de Schneider incluye análisis con cada panel, mientras que Johnson Controls fija el precio de OpenBlue en contratos de rendimiento vinculados a los ahorros de energía.

Competidores como Distech Controls, Delta Controls y Crestron atraen a clientes cansados de los ecosistemas propietarios, ofreciendo API abiertas de HTTP y BACnet/SC que permiten a los equipos de TI gestionar sus propios paneles de control. Proveedores de redes como Cisco y Hubbell difuminan los límites al integrar pasarelas BACnet en los conmutadores, consolidando dos dispositivos en uno y reduciendo el gasto de capital entre 8.000 y 15.000 USD por edificio de mediana altura. La ciberseguridad tiene un peso determinante en las solicitudes de propuesta; el equipo certificado según IEC 62443 exige primas de precio, especialmente en hospitales y el sector financiero. Las empresas emergentes respaldadas por capital de riesgo impulsan los gemelos digitales, pero la escala favorece a las empresas con flotas de servicio capaces de garantizar el tiempo de actividad.

Las renovaciones residenciales representan un espacio en blanco nuevo. Los termostatos y atenuadores compatibles con Matter de Lutron, Legrand y Leviton democratizan los controles para los propietarios que no están dispuestos a pagar por integradores. La monitorización por suscripción refleja el modelo de seguridad inteligente, insinuando un potencial de ingresos recurrentes para las marcas que capturen una posición temprana en la mente del consumidor. A medida que los márgenes de SaaS superen al hardware, se esperan más fusiones y adquisiciones a medida que los conglomerados compren boutiques de análisis para elevar el margen bruto combinado.

Líderes de la Industria de Sistemas de Automatización de Edificios

Honeywell International Inc.

Siemens AG

Johnson Controls International plc

Schneider Electric SE

ABB Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Johnson Controls se comprometió a invertir 200 millones de USD para escalar la IA de OpenBlue en 5.000 edificios de los Emiratos Árabes Unidos para 2028, asociándose con DEWA para habilitar la reducción automatizada de carga máxima.

- Febrero de 2026: Schneider Electric adquirió una empresa alemana de análisis por 120 millones de EUR (129 millones de USD) para reducir los fallos de HVAC en un 30% en las renovaciones europeas.

- Febrero de 2026: Siemens presentó Building X Pro con consultas de IA generativa, desplegándolo en 200 sitios piloto en Alemania y los Estados Unidos.

- Enero de 2026: Honeywell ganó un contrato saudí de 85 millones de USD para renovar 150 edificios gubernamentales con controles BACnet Secure Connect.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de automatización de edificios (BAS, por sus siglas en inglés) como el valor agregado de hardware, software de supervisión, extensiones en la nube y servicios recurrentes en sitio que monitorean, controlan y optimizan los subsistemas de HVAC, iluminación, energía, seguridad contra incendios y protección de vida, y seguridad en edificios residenciales, comerciales, industriales e institucionales. Según los analistas de Mordor Intelligence, los ingresos vinculados a la mano de obra de instalación, el middleware de integración y los kits de modernización del ciclo de vida se contabilizan porque son inseparables de la entrega funcional del BAS.

Exclusión del alcance: Los altavoces inteligentes de grado puramente doméstico, las cámaras de bricolaje y otros dispositivos que nunca interactúan con un controlador a nivel de edificio quedan excluidos.

Descripción general de la segmentación

- Por Componente

- Hardware

- Controladores

- Sensores y Dispositivos de Campo

- Actuadores

- Otros Componentes de Hardware

- Software

- Software de Supervisión y Gestión

- Software de Análisis y Gestión de Energía

- Servicios

- Instalación

- Mantenimiento y Soporte

- Hardware

- Por Tipo de Sistema

- Sistemas de Control de HVAC

- Sistemas de Control de Iluminación

- Sistemas de Seguridad y Control de Acceso

- Sistema de Videovigilancia

- Sistemas de Control de Acceso

- Acceso por Tarjeta y RFID

- Acceso Biométrico

- Sistemas de Gestión de Energía

- Sistemas de Protección contra Incendios y Seguridad de Vida

- Por Tecnología de Comunicación

- Cableado

- Inalámbrico

- Por Tipo de Instalación

- Obra Nueva

- Renovación

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Institucional y Gubernamental

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Europa

- Alemania

- Reino Unido

- Francia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Resto de Asia Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a integradores de BAS, gerentes de instalaciones, consultores MEP y proveedores de chipsets IoT en América del Norte, Europa, el Golfo y Asia-Pacífico. Las conversaciones verificaron los márgenes típicos de los controladores, las tasas de penetración de modernización y las tasas de incorporación de servicios en la nube, cubriendo las brechas que los documentos dejan abiertas.

Investigación documental

Comenzamos con conjuntos de datos públicos como las tablas CBECS del Departamento de Energía de EE. UU., los indicadores de parque inmobiliario de Eurostat y el Informe de Estado Global del PNUMA, que establecen las líneas de base de superficie de piso y consumo de energía. Los organismos del sector, incluidos BACnet International, CIBSE y BSRIA, aportaron referencias de envíos, adopción de protocolos y costos. Los informes 10-K de las empresas, los prospectos de bonos verdes y los registros de los principales contratistas de gestión de instalaciones ayudaron a nuestro equipo a verificar la dispersión de precios de controladores y dispositivos de campo.

Los recursos de suscripción, D&B Hoovers para los estados financieros de los OEM, Dow Jones Factiva para el flujo de operaciones y Questel para la velocidad de patentes, proporcionaron verificaciones adicionales sobre la intensidad competitiva. Estos ejemplos son ilustrativos; muchas otras fuentes abiertas y de pago contribuyeron a la validación documental.

Dimensionamiento del mercado y previsión

Una construcción descendente combinó el parque global de superficie de piso con curvas de penetración y gasto promedio, reconstruidas a partir de terminaciones de construcción, ciclos de renovación y datos de reemplazo de equipos, que luego se alinean con los mandatos regionales de eficiencia energética. Verificaciones selectivas ascendentes —muestras de consolidaciones de ingresos de proveedores e instantáneas de ASP × volumen por canal— validaron los totales antes de los ajustes. Las variables clave de nuestro modelo incluyen las terminaciones de nuevas construcciones, la participación de la modernización en la superficie de piso, la combinación de protocolos cableados e inalámbricos, las horas promedio de mano de obra por proyecto y las tasas de renovación de contratos de servicio. La regresión multivariante vincula estos impulsores con los gastos históricos en BAS, mientras que el análisis de escenarios evalúa los impactos de las perturbaciones en los precios de la energía y las reducciones de incentivos. Donde surgieron brechas en el enfoque ascendente, interpolamos utilizando ratios de referencia guiados por entrevistas con expertos.

Ciclo de validación de datos y actualización

Los resultados superan pruebas de varianza frente a tendencias independientes de intensidad energética, códigos aduaneros y resultados financieros públicos. Los hallazgos pasan por rondas de revisión de múltiples analistas, y actualizamos cada modelo anualmente o antes si eventos de política o fusiones modifican materialmente las líneas de base.

Por qué la línea de base de Sistemas de Automatización de Edificios de Mordor es confiable

Las estimaciones publicadas suelen divergir porque cada editor toma decisiones únicas sobre qué cuenta como una venta de BAS, con qué rapidez se producen las oleadas de modernización y qué monedas sustentan los promedios.

Los principales factores de brecha incluyen un alcance de subsistemas más reducido por parte de algunos editores, la exclusión de la mano de obra de integración y las tarifas de servicio plurianuales, los plazos conservadores de modernización y las actualizaciones menos frecuentes de divisas e inflación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 202,29 B (2025) | Mordor Intelligence | - |

| USD 101,74 B (2025) | Global Consultancy A | Omite los servicios posteriores a la instalación y la mayoría de las modernizaciones residenciales; solo ingresos por equipos |

| USD 87,85 B (2025) | Industry Publisher B | Contabiliza únicamente HVAC, iluminación y software; seguridad y protección contra incendios y vida quedan excluidas; mínima mano de obra de integración |

La comparación muestra que cuando la selección de variables, la frecuencia de actualización y el alcance inclusivo de servicios están alineados, la metodología equilibrada de Mordor produce una línea de base transparente y lista para la toma de decisiones que los clientes pueden replicar con entradas claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de automatización de edificios en 2031?

Se prevé que el mercado alcance los 143,38 mil millones de USD para 2031, expandiéndose a una CAGR del 9,48% desde 2026.

¿Qué componente crece más rápido dentro de los controles de edificios?

El software es el de más rápido crecimiento, registrando una CAGR del 10,07% a medida que los proveedores pivotan hacia análisis por suscripción.

¿Por qué los protocolos inalámbricos están ganando participación en los edificios comerciales?

Thread, BACnet Secure Connect y Wi-Fi 6E reducen la mano de obra en renovaciones en un 40% y ahora satisfacen los requisitos de ciberseguridad empresarial.

¿Cómo impactan las regulaciones de energía en las decisiones de inversión?

Códigos como el Código Internacional de Conservación de Energía de 2024 y la Directiva sobre el Rendimiento Energético de los Edificios de Europa hacen que la automatización sea obligatoria en edificios más grandes, acelerando el retorno de la inversión en renovaciones.

¿Qué región añadirá más ingresos nuevos hasta 2031?

Asia Pacífico, liderada por China e India, está proyectada para crecer a una CAGR del 9,86% impulsada por la urbanización y el financiamiento de ciudades inteligentes.

¿Cuál es la principal barrera para los propietarios de edificios pequeños?

El alto capital inicial de 8 a 15 USD por pie cuadrado y los retornos de la inversión superiores a tres años disuaden a muchas instalaciones pequeñas y medianas.

Última actualización de la página el: