Tamaño y Participación del Mercado de Sistemas de Automatización de Edificios Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

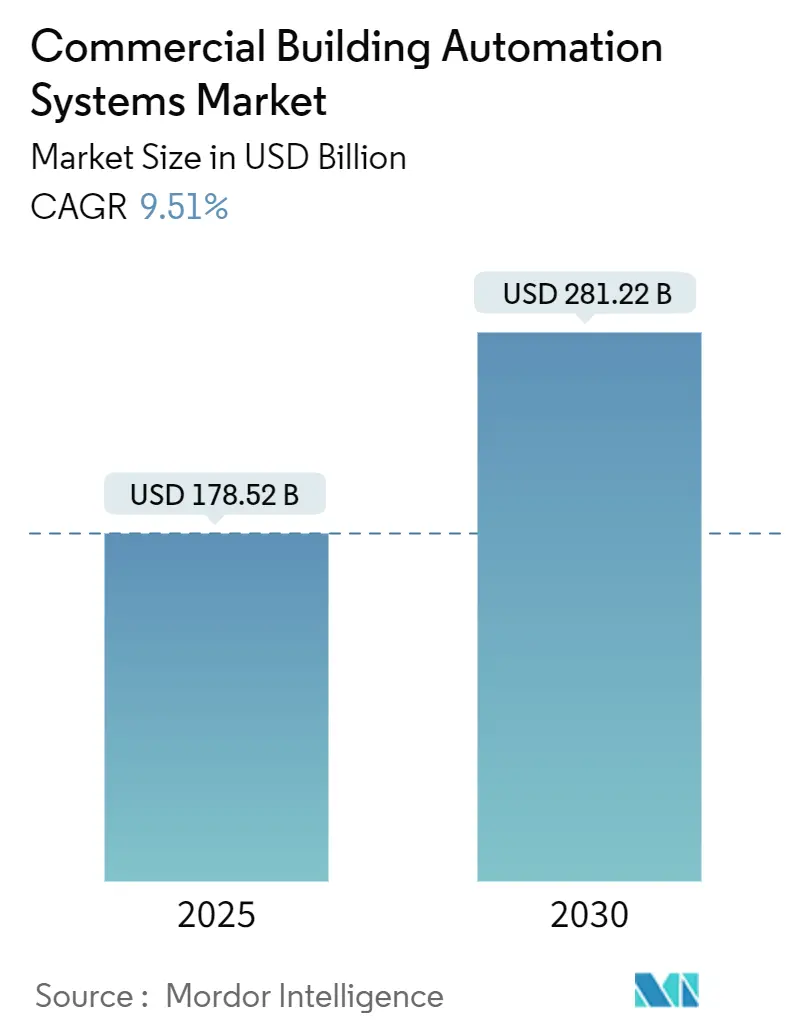

| Tamaño del Mercado (2025) | 178.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 281.22 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Automatización de Edificios Comerciales por Mordor Intelligence

El mercado de sistemas de automatización de edificios comerciales está valorado en USD 178,52 mil millones en 2025 y se prevé que alcance los USD 281,22 mil millones en 2030, expandiéndose a una CAGR del 9,51%. La demanda se acelera a medida que la inteligencia artificial potencia los controles de edificios, los reguladores endurecen los mandatos de eficiencia energética y los propietarios de bienes raíces buscan resultados ESG cuantificables. Los propietarios modernizan el parque inmobiliario heredado para reducir las facturas de servicios públicos y cumplir con los objetivos de edificios de cero emisiones de la Unión Europea, mientras que los incentivos fiscales de América del Norte compensan los costos iniciales. La rápida adopción de la nube permite servicios de monitoreo remoto, y las emisiones de bonos verdes canalizan nuevo capital hacia mejoras de edificios inteligentes. La intensidad competitiva aumenta a medida que los conglomerados tradicionales integran módulos de inteligencia artificial y las empresas emergentes ofrecen herramientas de optimización autónoma que prometen ahorros energéticos de dos dígitos.[1]Comisión de Bolsa y Valores de EE. UU., "Divulgaciones Propuestas Relacionadas con el Clima," sec.gov

Conclusiones Clave del Informe

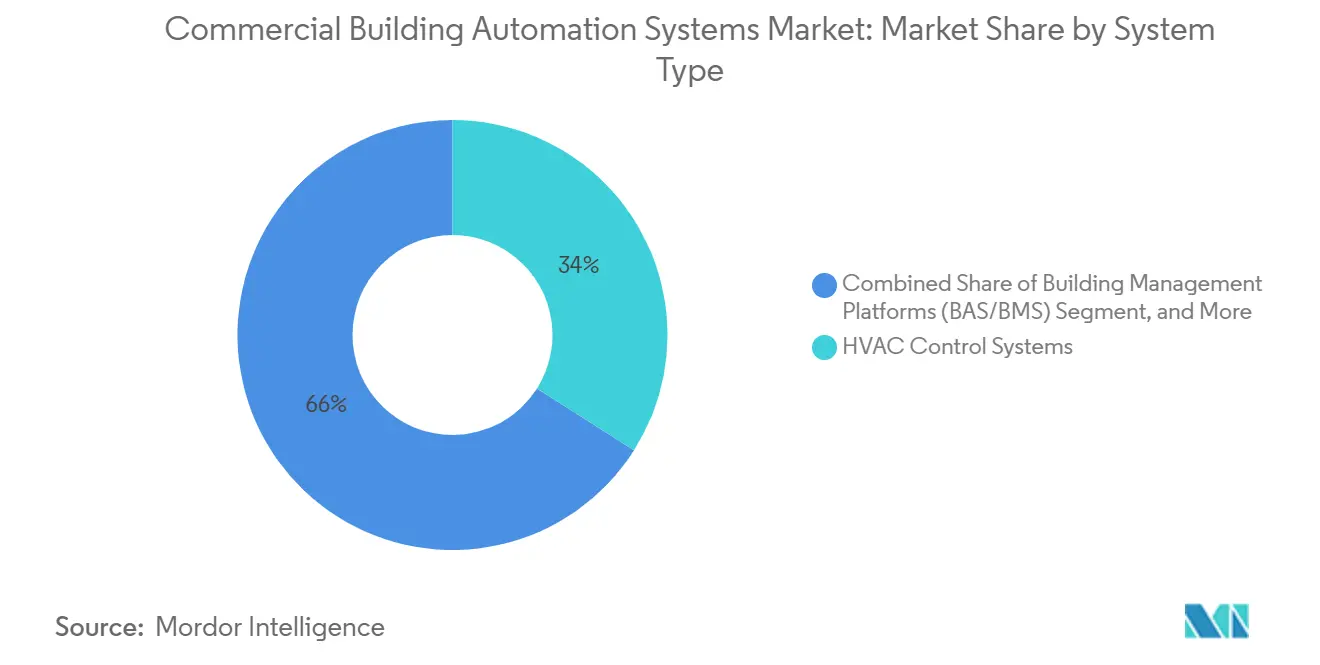

- Por tipo de sistema, los sistemas de control HVAC lideraron con el 34,0% de la participación del mercado de sistemas de automatización de edificios comerciales en 2024, mientras que la detección y diagnóstico de fallas habilitados por inteligencia artificial se proyecta que avanzará a una CAGR del 10,67% hasta 2030.

- Por tipo de edificio, los edificios de oficinas mantuvieron el 28,1% de la participación del mercado de sistemas de automatización de edificios comerciales en 2024, mientras que se proyecta que las instalaciones de atención médica mostrarán el crecimiento más rápido, con una CAGR del 10,61% hasta 2030.

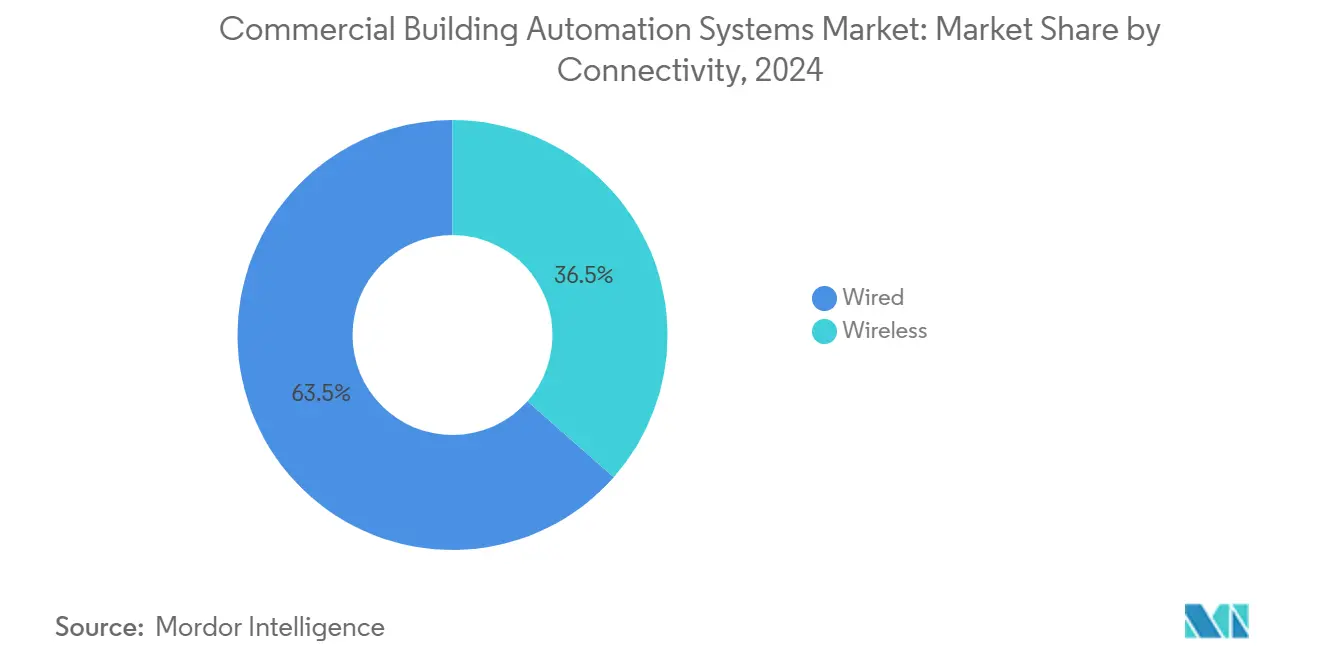

- Por conectividad, el BACnet cableado registró una participación de mercado del 63,5% en el mercado de sistemas de automatización de edificios comerciales en 2024; sin embargo, se proyecta que el LoRa inalámbrico crecerá a una CAGR del 9,79%.

- Por tipo de servicio, la instalación e integración representó el 46,2% de la participación del mercado de sistemas de automatización de edificios comerciales en 2024, y se prevé que los servicios gestionados y en la nube aumenten a una CAGR del 9,89%.

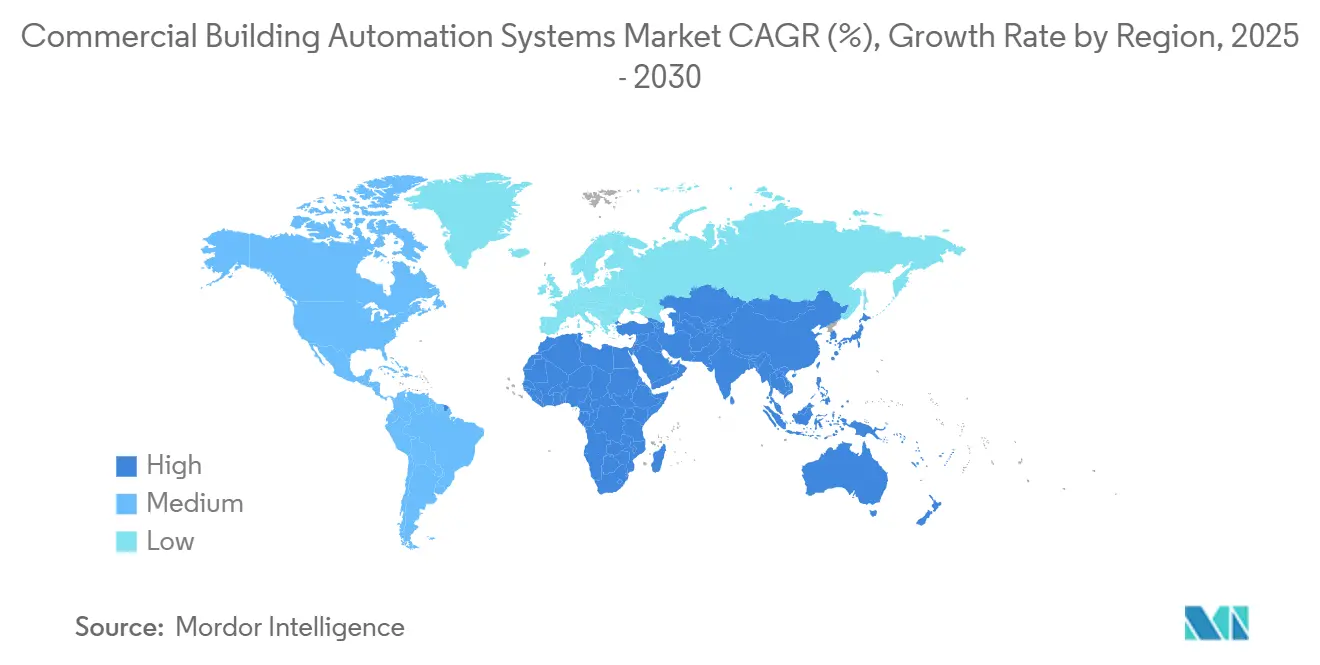

- Por geografía, América del Norte capturó el 37,8% de la participación del mercado de sistemas de automatización de edificios comerciales en 2024, mientras que Asia-Pacífico está preparada para la CAGR más alta del 10,77% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Automatización de Edificios Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las regulaciones de eficiencia energética | +2.10% | Global, con la UE liderando la implementación | Mediano plazo (2-4 años) |

| Informes ESG obligatorios para fondos de inversión inmobiliaria (REIT) cotizados | +1.80% | América del Norte y UE, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Puesta en marcha retroactiva acelerada del parque de equipos HVAC envejecido | +1.50% | América del Norte como núcleo, con expansión a la UE | Largo plazo (≥ 4 años) |

| Convergencia de OT e IT mediante BACnet/IPv6 | +1.30% | Global, con mercados avanzados primero | Mediano plazo (2-4 años) |

| Detección y diagnóstico de fallas habilitados por inteligencia artificial (FDD) | +1.90% | Global, concentrado en ciudades inteligentes | Corto plazo (≤ 2 años) |

| Creciente financiamiento mediante bonos verdes para edificios inteligentes | +0.90% | Global, con mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Regulaciones de Eficiencia Energética

La Directiva revisada sobre el Rendimiento Energético de los Edificios obliga a todos los nuevos edificios europeos a cumplir con cero emisiones de combustibles fósiles en el sitio para 2030 y hace obligatoria la automatización para sistemas no residenciales de más de 70 kW. Esta única política amplía el mercado de sistemas de automatización de edificios comerciales porque los propietarios deben instalar controles inteligentes para demostrar el cumplimiento del Indicador de Preparación Inteligente de la directiva. Reglas similares en California y Singapur replican el modelo europeo, señalando una convergencia global hacia la automatización obligatoria. Los inversores interpretan estos mandatos como señales de reducción de riesgos, por lo que los flujos de capital se desplazan hacia proyectos que ya incorporan plataformas de control avanzadas. Los proveedores ahora incluyen paneles de informes de cumplimiento con cada nuevo controlador, reduciendo la fricción del cliente y acelerando los ciclos de actualización.

Informes ESG Obligatorios para Fondos de Inversión Inmobiliaria Cotizados

Los REIT deben divulgar datos energéticos detallados bajo la Directiva de Informes de Sostenibilidad Corporativa de la UE y pronto bajo las propuestas normas climáticas de la SEC de EE. UU. Los bonos verdes por un total de USD 12 mil millones emitidos por REIT en 2024 requieren una verificación continua del rendimiento que los medidores heredados no pueden proporcionar. Como resultado, el mercado de sistemas de automatización de edificios comerciales se convierte en una prioridad de adquisición impulsada por el cumplimiento normativo, transformando los controles inteligentes de mejoras de eficiencia opcionales en infraestructura fiduciaria central. Los paneles en la nube ahora proporcionan registros de auditoría automatizados que agilizan los informes anuales de sostenibilidad y reducen el costo de capital para los propietarios con métricas energéticas transparentes.

Convergencia de OT e IT mediante BACnet / IPv6

BACnet Secure Connect cifra el tráfico con Seguridad de la Capa de Transporte y admite el direccionamiento IPv6, lo que permite que los dispositivos de edificios se ubiquen de forma segura en las redes de TI corporativas. La conectividad directa a internet permite implementaciones de sensores a gran escala sin pasarelas propietarias complejas y reduce drásticamente la mano de obra de puesta en marcha. Los operadores obtienen visibilidad en tiempo real en carteras de múltiples sitios, lo que impulsa la demanda de suscripciones de análisis. Estos desarrollos elevan el mercado de sistemas de automatización de edificios comerciales al superar las objeciones de ciberseguridad pasadas en atención médica e infraestructura crítica.[2]Automated Logic, "Resumen Técnico de BACnet Secure Connect," automatedlogic.com

Detección y Diagnóstico de Fallas Habilitados por Inteligencia Artificial (FDD)

Los módulos de inteligencia artificial integrados en los controladores modernos analizan flujos de sensores y predicen anomalías antes de que escalen a fallas costosas. Los estudios de caso muestran ahorros de energía del 25% y reducciones de gases de efecto invernadero del 40%, cifras que justifican rápidamente los presupuestos de modernización. La plataforma OpenBlue de Johnson Controls ahora utiliza inteligencia artificial generativa para recomendar 130 categorías de acciones de optimización que pueden reducir las facturas de servicios públicos en un 30% y los costos de mantenimiento en un 20%. Los proveedores incluyen FDD con paneles en la nube, lo que permite a los gerentes de instalaciones regionales supervisar carteras de múltiples sitios desde una sola pantalla. Los proveedores de seguros han comenzado a ofrecer descuentos en primas cuando se implementan diagnósticos autónomos, acelerando aún más la adopción. A medida que los programas de ciudades inteligentes escalan, los códigos de construcción municipales hacen referencia cada vez más a los estándares de mantenimiento predictivo, incorporando FDD en las especificaciones de adquisición y elevando la demanda a corto plazo en todas las principales regiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de certificación de ciberseguridad para BMS heredados | -1.40% | Global, agudo en infraestructura crítica | Corto plazo (≤ 2 años) |

| Dilema de incentivos divididos en espacios comerciales arrendados | -1.10% | Global, pronunciado en mercados maduros | Mediano plazo (2-4 años) |

| Escasez de integradores de sistemas capacitados | -1.70% | Global, grave en América del Norte | Largo plazo (≥ 4 años) |

| Suministro volátil de semiconductores para placas de controladores | -1.20% | Global, concentrado en cadenas de suministro de Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Certificación de Ciberseguridad para BMS Heredados

Los sistemas de gestión de edificios más antiguos rara vez cumplen con los estándares actuales de ciberseguridad. Los propietarios deben financiar protecciones personalizadas costosas o aceptar un riesgo elevado, lo que retrasa las decisiones de actualización. Los operadores de atención médica enfrentan el dilema más agudo porque los sistemas críticos para los pacientes no pueden tolerar brechas y, sin embargo, deben cumplir con los objetivos de energía. Los esfuerzos de estandarización como BACnet Secure Connect son útiles, pero las modernizaciones generalizadas requieren capital e integradores capacitados, ambos escasos.

Escasez de Integradores de Sistemas Capacitados

El sector HVAC necesita 500.000 trabajadores adicionales cada año, mientras que el grupo de técnicos certificados se ha reducido a la mitad en la última década. Los plazos de los proyectos se retrasan cuando no hay mano de obra calificada disponible, lo que limita el mercado de sistemas de automatización de edificios comerciales. Los fabricantes ahora ejecutan programas de formación y desarrollan herramientas de configuración de bajo código para reducir la intensidad de mano de obra, aunque la brecha demográfica entre los expertos que se jubilan y los graduados entrantes sigue siendo amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: La Integración de Inteligencia Artificial Extiende el Liderazgo de HVAC

Los controles HVAC representaron el 34,0% de los ingresos de 2024, la mayor porción del mercado de sistemas de automatización de edificios comerciales. Los mandatos de ahorro de energía y los enfriadores envejecidos desencadenan oleadas de modernización. La detección y diagnóstico de fallas habilitados por inteligencia artificial crece a una CAGR del 10,67% porque los conocimientos predictivos reducen las facturas de mantenimiento hasta en un 20%. Las plataformas de gestión de edificios ganan terreno a medida que la migración a la nube centraliza los paneles para la auditoría ESG. Los sistemas de seguridad, iluminación y medición de energía se integran a través de API comunes, creando oportunidades de venta cruzada.

El tamaño del mercado de sistemas de automatización de edificios comerciales para módulos habilitados por inteligencia artificial está en camino de casi triplicarse para 2030 a medida que los algoritmos se convierten en características estándar en los nuevos controladores. Los proveedores incorporan modelos de autoaprendizaje que recalibran los puntos de ajuste diariamente, ofreciendo períodos de recuperación rápidos que atraen a los propietarios con restricciones de efectivo. A medida que mejora la interoperabilidad, los compradores favorecen cada vez más las plataformas holísticas capaces de orquestar HVAC, iluminación, persianas y acceso a través de una única interfaz de usuario.[3]Johnson Controls, "La Plataforma OpenBlue Ofrece Ahorros Predictivos," johnsoncontrols.com

Por Tipo de Edificio: El Crecimiento en Atención Médica Supera la Base de Oficinas

Los edificios de oficinas contribuyeron con el 28,1% de los ingresos en 2024, lo que refleja una extensa base instalada que ahora actualiza los sistemas para satisfacer las expectativas de confort del trabajo híbrido. La CAGR del 10,61% de la atención médica es la más rápida porque las directrices de control de infecciones exigen tasas precisas de intercambio de aire y controles de humedad. Un solo hospital infantil de EE. UU. ahorró USD 681.000 anuales después de automatizar su planta de servicios públicos. Las cadenas de comercio minorista y hospitalidad adoptan la optimización mediante inteligencia artificial para adaptar el uso de energía a la ocupación fluctuante, mientras que las universidades invierten en mejoras a escala de campus vinculadas a compromisos de descarbonización.

El tamaño del mercado de sistemas de automatización de edificios comerciales para instalaciones de atención médica se amplía a medida que los programas de financiamiento compensan los costos de capital para las mejoras de atención crítica. Los propietarios valoran los paneles de calidad del aire interior en tiempo real que ayudan a obtener acreditaciones de edificios saludables y reducen la responsabilidad. A medida que estos requisitos se endurecen, los proveedores posicionan suites integradas que agrupan HVAC, iluminación y seguridad en contratos de servicio basados en resultados.[4]LoRa Alliance, "Estudios de Caso de Automatización de Edificios," lora-alliance.org

Por Conectividad: Los Protocolos Inalámbricos Complementan la Red Troncal Cableada

El BACnet cableado mantuvo una participación del 63,5% en 2024 porque los sitios de misión crítica aún priorizan el rendimiento determinista. Sin embargo, el LoRa inalámbrico se expande a una CAGR del 9,79%, ofreciendo un alcance a escala de kilómetros y una vida útil de batería de una década que simplifican las modernizaciones. Wi-Fi y Zigbee admiten cámaras con gran ancho de banda y mallas de iluminación densas, respectivamente. Thread gana terreno en nuevas construcciones por su pila nativa IPv6 y su sólida seguridad.

Las implementaciones híbridas dominan el mercado de sistemas de automatización de edificios comerciales. Las pasarelas traducen entre segmentos cableados e inalámbricos para que los propietarios puedan agregar sensores sin reemplazar los troncos existentes. Una implementación de protocolo mixto ahorró USD 45.000 al año y redujo el consumo de energía un 45% en sus primeros doce meses.

Por Tipo de Servicio: Las Plataformas en la Nube Desplazan los Presupuestos de CapEx a OpEx

La instalación e integración representó el 46,2% de los ingresos de 2024, aunque los servicios gestionados se expanden a una CAGR del 9,89% a medida que los propietarios prefieren contratos de pago por ahorro. Una plataforma alojada en la nube entregó recientemente ahorros del 7,3% durante la puesta en marcha inicial y hasta un 25% durante el control remoto completo para un cliente californiano. Los acuerdos basados en el rendimiento garantizan resultados, por lo que los proveedores asumen la responsabilidad de optimización y financian las mejoras a través de modelos de ahorro compartido.

El crecimiento de las suscripciones eleva los ingresos recurrentes y aumenta los costos de cambio, reforzando la dependencia del proveedor. El tamaño del mercado de sistemas de automatización de edificios comerciales para servicios gestionados se beneficia de la caída de los precios de los sensores y el acceso remoto seguro que reduce los requisitos de visitas in situ. Los proveedores agrupan análisis, informes de cumplimiento y actualizaciones de ciberseguridad en una tarifa mensual, simplificando la adquisición para los gestores de activos.

Análisis Geográfico

América del Norte lideró con una participación de ingresos del 37,8% en 2024. Los créditos fiscales federales compensan los costos de modernización y las redes de distribuidores maduras acortan los tiempos de entrega. El parque comercial envejecido y el aumento de las tarifas de servicios públicos sostienen la demanda de actualizaciones.

El mercado de sistemas de automatización de edificios comerciales en Asia-Pacífico crece más rápido con una CAGR del 10,77%. La rápida urbanización en China e India impulsa nuevas construcciones que especifican controles inteligentes desde la etapa de planos. El estándar de edificios inteligentes de China GB/T 39190-2020 establece requisitos de IoT que aumentan las especificaciones de referencia para los controles.

Europa sigue siendo una sólida región de crecimiento a medida que las directivas energéticas revisadas obligan a cumplir con los objetivos de cero emisiones e integraciones de sistemas. Los fondos gubernamentales de modernización subvencionan las capas de sensores y análisis. América del Sur y Oriente Medio y África muestran un potencial emergente vinculado a los auges de la construcción comercial y la creciente conciencia de las certificaciones de edificios verdes. Las multinacionales adquieren distribuidores regionales para asegurar la ventaja de ser los primeros en actuar, como lo evidencia la compra de accesorios de cableado de ABB por USD 150 millones en China.

Panorama Competitivo

El mercado de sistemas de automatización de edificios comerciales presenta una fragmentación moderada. Siemens, Schneider Electric y Johnson Controls anclan presencias globales con carteras de extremo a extremo, aunque los ágiles especialistas en inteligencia artificial interrumpen las expectativas de precios y características. La compra de USD 8 mil millones de la división HVAC de Johnson Controls por parte de Bosch muestra que los actores establecidos apuestan por las soluciones integradas. Trane Technologies aseguró BrainBox AI para incorporar la optimización generativa en su gama de enfriadores.

Los actores tradicionales comercializan fiabilidad, equipos de servicio globales y garantías de ciclo de vida. Los nuevos participantes enfatizan las plataformas nativas en la nube que se actualizan semanalmente y proporcionan acceso API para aplicaciones de terceros. Las solicitudes de patentes aumentan para la optimización autónoma y los protocolos de transporte cifrados, lo que señala una carrera por asegurar la diferenciación de software.

Las alianzas estratégicas aceleran el lanzamiento de productos. Honeywell agrupa servicios de ciberseguridad con cada venta de control de acceso y capacita a los canales de revendedores en complementos de monitoreo de amenazas. Schneider Electric financia programas de socios que certifican a los integradores locales en sus controladores de inteligencia artificial en el borde, abordando la escasez de mano de obra. Los proveedores apuntan a edificios pequeños y medianos desatendidos con kits de modernización inalámbrica que se instalan en días y se recuperan en menos de tres años, ampliando la demanda potencial.

Líderes de la Industria de Sistemas de Automatización de Edificios Comerciales

Siemens AG

Schneider Electric SE

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: ABB cerró la adquisición del negocio de Accesorios de Cableado de Siemens en China, añadiendo USD 150 millones en ingresos.

- Abril 2025: Johnson Controls reportó un retorno sobre la inversión del 155% a tres años para su plataforma OpenBlue en un estudio de Forrester.

- Marzo 2025: BrainBox AI lanzó ARIA, un asistente de inteligencia artificial generativa que reduce la energía HVAC hasta un 25%.

- Febrero 2025: Schneider Electric presentó el Controlador de Sala con Pantalla Táctil SpaceLogic con un potencial de ahorro de energía del 35%.

Alcance del Informe Global del Mercado de Sistemas de Automatización de Edificios Comerciales

El Mercado de Sistemas de Automatización de Edificios Comerciales está Segmentado por Tipo de Sistema (Sistemas de Control HVAC, Plataformas de Gestión de Edificios (BAS/BMS), Seguridad y Control de Acceso, Gestión y Medición de Energía, Control de Iluminación), Tipo de Edificio (Oficinas, Comercio Minorista y Uso Mixto, Hospitalidad, Instalaciones de Atención Médica, Campus Educativos), Conectividad (Cableado e Inalámbrico), Tipo de Servicio (Consultoría y Auditoría, Instalación e Integración, Servicios Gestionados y en la Nube) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Control HVAC |

| Plataformas de Gestión de Edificios (BAS/BMS) |

| Seguridad y Control de Acceso |

| Gestión y Medición de Energía |

| Control de Iluminación |

| Oficinas |

| Comercio Minorista y Uso Mixto |

| Hospitalidad |

| Instalaciones de Atención Médica |

| Campus Educativos |

| Cableado (BACnet MS/TP, KNX, Modbus) |

| Inalámbrico (Wi-Fi, Zigbee, Thread, LoRa) |

| Consultoría y Auditoría |

| Instalación e Integración |

| Servicios Gestionados y en la Nube |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Sistema | Sistemas de Control HVAC | ||

| Plataformas de Gestión de Edificios (BAS/BMS) | |||

| Seguridad y Control de Acceso | |||

| Gestión y Medición de Energía | |||

| Control de Iluminación | |||

| Por Tipo de Edificio | Oficinas | ||

| Comercio Minorista y Uso Mixto | |||

| Hospitalidad | |||

| Instalaciones de Atención Médica | |||

| Campus Educativos | |||

| Por Conectividad | Cableado (BACnet MS/TP, KNX, Modbus) | ||

| Inalámbrico (Wi-Fi, Zigbee, Thread, LoRa) | |||

| Por Tipo de Servicio | Consultoría y Auditoría | ||

| Instalación e Integración | |||

| Servicios Gestionados y en la Nube | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de automatización de edificios comerciales?

El tamaño del mercado de sistemas de automatización de edificios comerciales se sitúa en USD 178,52 mil millones en 2025.

¿A qué velocidad crecerá el mercado de sistemas de automatización de edificios comerciales hasta 2030?

Se prevé que el mercado se expanda a una CAGR del 9,51%, alcanzando los USD 281,22 mil millones en 2030.

¿Qué tipo de sistema lidera los ingresos del mercado hoy?

Los sistemas de control HVAC lideran con una participación del 34,0%, lo que refleja las actualizaciones de eficiencia obligatorias.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida urbanización en China e India y los estándares favorables de edificios inteligentes impulsan una CAGR del 10,77% en Asia-Pacífico.

¿Qué papel desempeña la inteligencia artificial en la automatización de edificios?

La detección y diagnóstico de fallas habilitados por inteligencia artificial puede reducir el uso de energía hasta en un 25% y es el segmento de más rápido crecimiento con una CAGR del 10,67%.

¿Qué tecnología de conectividad crece más rápido para las modernizaciones?

El LoRa inalámbrico muestra una CAGR del 9,79% porque cubre largas distancias, consume poca energía y minimiza las interrupciones durante la instalación.

Última actualización de la página el: