Tamaño y Participación del Mercado de Equipos de Construcción Eléctricos Compactos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

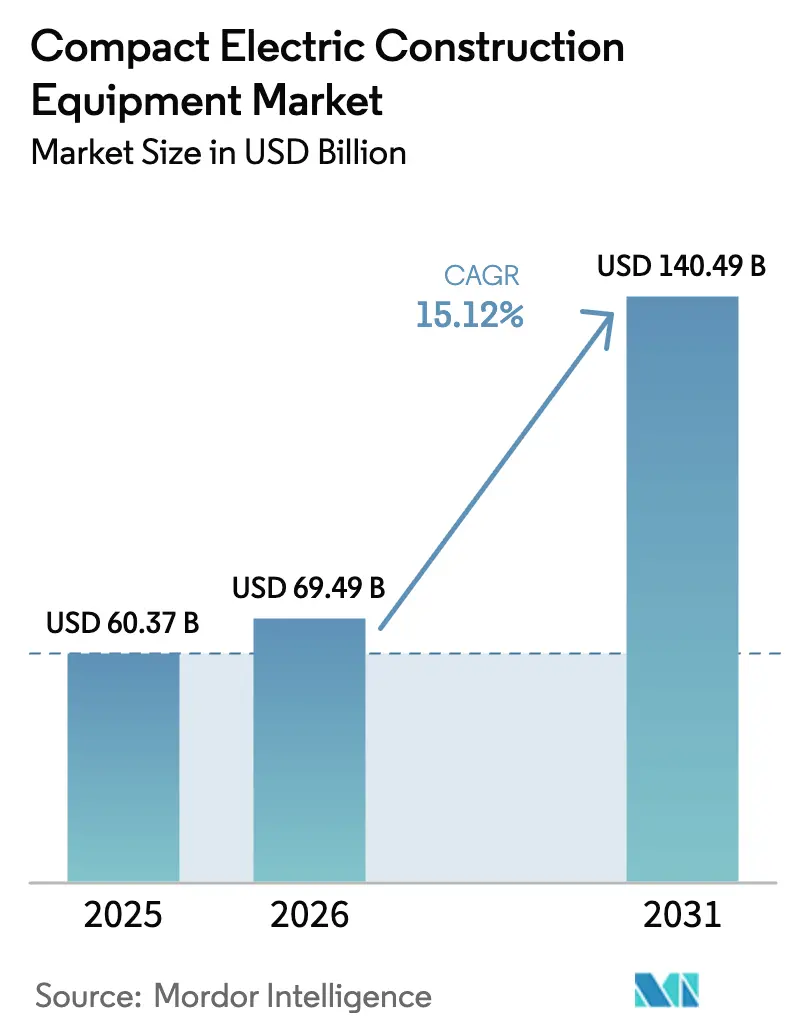

| Tamaño del Mercado (2026) | 69.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 140.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Construcción Eléctricos Compactos por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de construcción eléctricos compactos crezca de USD 60,37 mil millones en 2025 a USD 69,49 mil millones en 2026 y se prevé que alcance USD 140,49 mil millones en 2031 a una CAGR del 15,12% durante 2026-2031. La marcada expansión refleja un cambio fundamental de las máquinas diésel hacia alternativas de cero emisiones a medida que los costos de las baterías disminuyen, las velocidades de carga aumentan y los reguladores endurecen los límites de emisiones de escape a nivel mundial.[1]Junta de Recursos del Aire de California, "Posibles Enmiendas a las Normas de Emisiones de Motores Diésel Nuevos para Uso Fuera de Carretera: Criterios de Contaminantes de Nivel 5 y Normas de CO₂," arb.ca.gov Los operadores consideran cada vez más los modelos eléctricos de batería como económicamente viables, ya que el ahorro en combustible y el menor mantenimiento compensan los precios de compra más elevados en un plazo de tres a cuatro años en flotas de alta utilización.[2]David Gohlke et al., "Cuantificación del Suministro de Componentes de Baterías Planificado Comercialmente en los Estados Unidos hasta 2035," Laboratorio Nacional de Argonne, anl.gov La demanda se concentra en proyectos urbanos, desarrollos de energías renovables y obras de modernización de redes donde las restricciones de ruido y emisiones favorecen equipos silenciosos y limpios. La dinámica competitiva también se intensifica a medida que los actores establecidos amplían sus carteras eléctricas mientras las empresas emergentes introducen plataformas diseñadas específicamente que acortan los ciclos de desarrollo y reducen el peso operativo. Las alianzas estratégicas en torno a baterías, autonomía y carga rápida se están volviendo decisivas para preservar el liderazgo en el mercado.

Conclusiones Clave del Informe

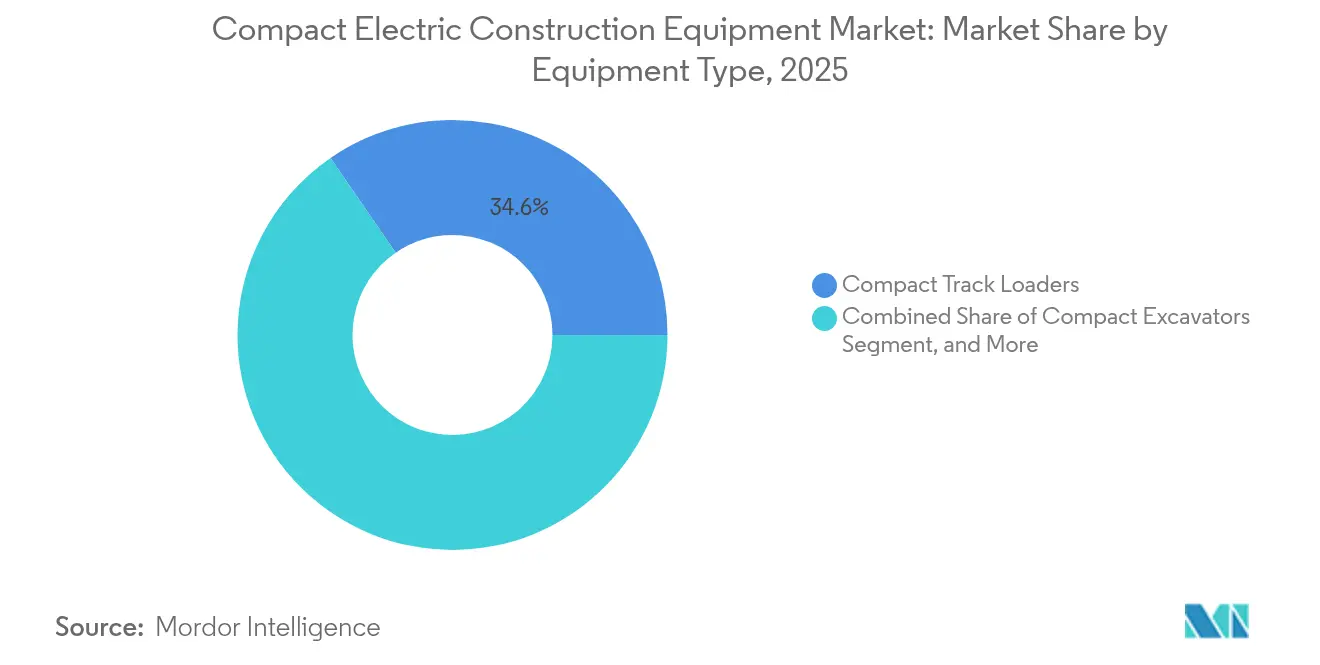

- Por tipo de equipo, las cargadoras de cadenas compactas representaron el 34,60% de la participación del mercado de equipos de construcción eléctricos compactos en 2025, mientras que se proyecta que las cargadoras de ruedas compactas crezcan a una CAGR del 20,44% hasta 2031.

- Por peso operativo, la clase de 2 a 5 toneladas capturó el 41,30% de la participación del tamaño del mercado de equipos de construcción eléctricos compactos en 2025; se prevé que las máquinas de menos de 2 toneladas se expandan a una CAGR del 19,81% hasta 2031.

- Por tipo de propulsión, los sistemas eléctricos de batería dominaron con el 74,20% de participación en 2025, mientras que las soluciones eléctricas híbridas registran la CAGR más rápida del 17,95% hasta 2031.

- Por sector de usuario final, los proyectos de infraestructura lideraron con el 27,50% de participación en ingresos en 2025, mientras que se prevé que los servicios públicos y la energía se aceleren a una CAGR del 22,05%, impulsados por actualizaciones de redes e instalaciones de energías renovables.

- Por geografía, América del Norte representó el 31,70% de los ingresos de 2025, respaldada por el Programa de Vehículos Pesados Limpios de la EPA de USD 1.000 millones que subsidia maquinaria de cero emisiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Construcción Eléctricos Compactos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de cero emisiones (Nivel V, China VI, CARB, etc.) | +4.2% | Global, con adopción temprana en California, la UE y China | Mediano plazo (2-4 años) |

| Avances rápidos en densidad de baterías y carga rápida | +3.8% | Global, concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| Ahorros en el costo total de propiedad (TCO) en combustible y mantenimiento | +3.1% | Global, particularmente en regiones con alto costo de combustible | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales de compra y normas de contratación pública ecológica | +2.7% | América del Norte, UE, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Ampliación de horas de trabajo en zonas urbanas con restricciones de ruido | +1.9% | Centros urbanos a nivel global, concentrados en mercados desarrollados | Corto plazo (≤ 2 años) |

| Requisitos previos de licitación de cero emisiones netas en contratos EPC / APP | +1.6% | Global, liderado por proyectos de infraestructura gubernamental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Estrictas Regulaciones de Cero Emisiones Impulsan la Transformación del Mercado

Las normas preliminares de Nivel 5 de California exigen reducciones del 90% en NOx a partir de 2029, introduciendo los primeros límites de CO₂ para uso fuera de carretera y empujando a los fabricantes de equipos originales hacia la electrificación para evitar la complejidad costosa del postratamiento. Un impulso similar proviene de Euro 7, que extiende estándares estrictos a la maquinaria de construcción durante 2026-2034, y de China VI, que refuerza la demanda local y la competitividad exportadora. Los costos de cumplimiento inclinan la economía del ciclo de vida a favor de los sistemas de batería, acelerando el cambio en las hojas de ruta de los productos principales.

Los Avances en Tecnología de Baterías Permiten la Paridad de Rendimiento

El paquete TECTRANS de 175 Wh/kg de CATL se carga al 70% en 15 minutos y admite ciclos de servicio de 15 años, eliminando los históricos cuellos de botella de tiempo de funcionamiento y carga.[3]Contemporary Amperex Technology Co., "CATL Presenta el Revolucionario Sistema de Baterías TECTRANS," catl.com Las pruebas de campo de iones de sodio de Komatsu y las patentes de seguridad modulares de Tesla diversifican aún más las opciones de química que prolongan la vida útil, reducen costos y mitigan el riesgo térmico. Como resultado, la selección de equipos se basa cada vez más en el retorno económico en lugar de en las compensaciones de rendimiento.

Las Ventajas del Costo Total de Propiedad Aceleran la Conversión de Flotas

Los operadores reportan reducciones del 70% en los costos operativos mediante ahorros en combustible y mantenimiento al cambiar a unidades eléctricas de batería, acortando el período de recuperación a menos de cuatro años en aplicaciones intensivas. Argonne prevé que los precios de los paquetes de baterías desciendan hacia USD 86/kWh para 2035, con créditos fiscales de los Estados Unidos que reducen el costo efectivo hasta USD 56/kWh para 2029, consolidando las ventajas del TCO. Los gastos operativos predecibles y las operaciones más silenciosas elevan la productividad en sitios sensibles.

Los Incentivos Gubernamentales Crean Impulso para la Adopción

El Programa de Vehículos Pesados Limpios de la EPA de USD 1.000 millones ofrece vales en el punto de venta, mientras que el esquema CORE de California ha ampliado las categorías elegibles catorce veces desde 2020, facilitando el obstáculo de la prima inicial. Normas similares de contratación ecológica en el Reino Unido y la UE priorizan las flotas de cero emisiones en licitaciones públicas, otorgando a los primeros en actuar una ventaja competitiva en las ofertas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial de las máquinas eléctricas | -2.8% | Global, particularmente en mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Infraestructura limitada de carga rápida e intercambio de baterías | -2.1% | Global, agudo en sitios de construcción rurales y remotos | Corto plazo (≤ 2 años) |

| Incertidumbre sobre el valor residual que frena el apetito por el arrendamiento | -1.7% | Mercados desarrollados con sectores de arrendamiento maduros | Largo plazo (≥ 4 años) |

| Pérdida de rendimiento de la batería en climas extremos | -1.4% | Regiones de clima frío, entornos de alta temperatura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Gasto de Capital Inicial Limita la Adopción

Las primas de precio del 40–60% sobre los equivalentes diésel disuaden a los pequeños contratistas a pesar de los ahorros en el ciclo de vida. El manipulador telescópico TL25.60e de Bobcat ilustra la hesitación del mercado donde los incentivos son insuficientes, aunque el rendimiento iguala a las variantes diésel. La innovación en financiamiento, el arrendamiento de baterías y los programas de vales más amplios siguen siendo fundamentales para desbloquear la demanda.

Las Limitaciones de Infraestructura Restringen la Flexibilidad Operativa

El acceso a la red eléctrica y la carga de alta potencia siguen siendo escasos en sitios remotos. La asociación de carga móvil de Volvo CE ofrece soluciones provisionales, pero el despliegue a larga distancia depende de una infraestructura financiada por NEVI más amplia que aún está adaptada a vehículos ligeros. Los esquemas de intercambio de baterías podrían cerrar las brechas, pero la falta de estándares entre fabricantes de equipos originales limita la escalabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Cargadoras Capturan la Demanda Urbana

Las cargadoras de cadenas compactas representaron el 34,60% de los ingresos de 2025 y anclaron el liderazgo en tamaño del mercado de equipos de construcción eléctricos compactos en aplicaciones urbanas de manejo de materiales. Las cargadoras de ruedas compactas registran la CAGR más alta del 20,44% hasta 2031 a medida que los municipios endurecen las ordenanzas de ruido y los contratistas demandan máquinas versátiles que maniobren en espacios reducidos. La retroexcavadora 580EV de CASE demuestra la paridad de tiempo de funcionamiento de 8 horas y señala una adopción creciente en tareas más pesadas.

La demanda de excavadoras compactas persiste donde la excavación de precisión en espacios reducidos es esencial, mientras que las carretillas elevadoras eléctricas ganan terreno en almacenes obligados a mantener la calidad del aire interior. Las cargadoras de cadenas compactas ganan participación en jardinería debido a la reducción de la presión sobre el suelo. La integración de la telemática y las actualizaciones inalámbricas eleva aún más la utilización al optimizar las ventanas de carga y los programas de mantenimiento predictivo, reforzando la confianza del operador.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Peso Operativo: Las Plataformas de Rango Medio Dominan el Punto Óptimo de Utilización

La clase de 2 a 5 toneladas retuvo el 41,30% del volumen de 2025, reforzando su importancia en la combinación de participación del mercado de equipos de construcción eléctricos compactos. La oferta de batería modular de Liebherr en el L 507 E permite ajustar el tamaño de los paquetes según la duración del trabajo y los objetivos de costo, ilustrando cómo la arquitectura energética flexible apoya la optimización del TCO. Las máquinas de menos de 2 toneladas, mientras tanto, registran una CAGR del 19,81% hasta 2031 a medida que los proyectos de relleno residencial y las renovaciones interiores requieren unidades ultracompactas.

En el extremo superior, los modelos de 5 a 8 toneladas atienden obras urbanas de tamaño mediano que requieren mayor capacidad de elevación sin comprometer la maniobrabilidad, mientras que las categorías de 8 a 13 toneladas esperan baterías de alta densidad de próxima generación y carga de megavatios para desplazar a los incumbentes diésel. La elección de la clase de peso depende cada vez más del equilibrio entre la masa de la batería y la carga útil, lo que impulsa a los fabricantes de equipos originales a buscar innovaciones en iluminación estructural y compuestos de alta resistencia.

Por Tipo de Propulsión: El Eléctrico de Batería Establece el Estándar

Las plataformas eléctricas de batería capturaron el 74,20% de los envíos de 2025, anclando el mercado de equipos de construcción eléctricos compactos. Las caídas en el precio de los paquetes, las mejoras en la carga rápida y la ampliación de las redes de servicio de distribuidores mitigan los riesgos históricos de adopción. Las soluciones eléctricas híbridas crecen más rápido con una CAGR del 17,95%, permitiendo a los contratistas cubrirse ante las brechas de infraestructura mientras reducen las emisiones en ciclos de trabajo parciales.

Las variantes conectadas a la red eléctrica y con cable llenan aplicaciones estacionarias como plantas industriales, mientras que los pilotos de celdas de combustible de hidrógeno siguen siendo exploratorios ante la inmadurez de la cadena de suministro. Los fabricantes de equipos originales construyen cada vez más chasis agnósticos en cuanto a propulsión que aceptan módulos de batería, híbridos o de celda de combustible, protegiendo las inversiones de capital a futuro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector de Usuario Final: La Infraestructura y los Servicios Públicos Sustentan la Demanda

Los proyectos de infraestructura financiados por el gobierno lideraron la adopción con el 27,50% de contribución al mercado en 2025, aprovechando las cláusulas de contratación que favorecen las flotas de cero emisiones. Los clientes de servicios públicos y energía generan la CAGR más alta del 22,05% a medida que el refuerzo de redes, las instalaciones de energías renovables y las actualizaciones de subestaciones requieren maquinaria libre de emisiones en torno a activos sensibles.

Los promotores comerciales integran flotas eléctricas para cumplir con los criterios LEED, mientras que los constructores residenciales prefieren modelos de bajo ruido para sitios en zonas residenciales. Las plantas industriales despliegan carretillas elevadoras y cargadoras eléctricas en interiores para cumplir con las normas de salud ocupacional. Las empresas de jardinería valoran el funcionamiento silencioso para contratos en zonas suburbanas, lo que indica una aceptación creciente en el mercado final.

Análisis Geográfico

América del Norte lideró con el 31,70% de los ingresos en 2025, impulsada por vales federales y estatales que neutralizan las primas iniciales y por ecosistemas de distribuidores maduros con experiencia en el mantenimiento de trenes de potencia eléctricos. Los Estados Unidos anclan la demanda, mientras que Canadá y México añaden volumen incremental vinculado a estímulos de infraestructura e inversiones en fabricación de proximidad. La expansión de CNH Industrial de la producción de cargadoras eléctricas en Lecce, Italia, sirve principalmente a los crecientes pedidos de América del Norte, subrayando la integración transatlántica de la cadena de suministro.

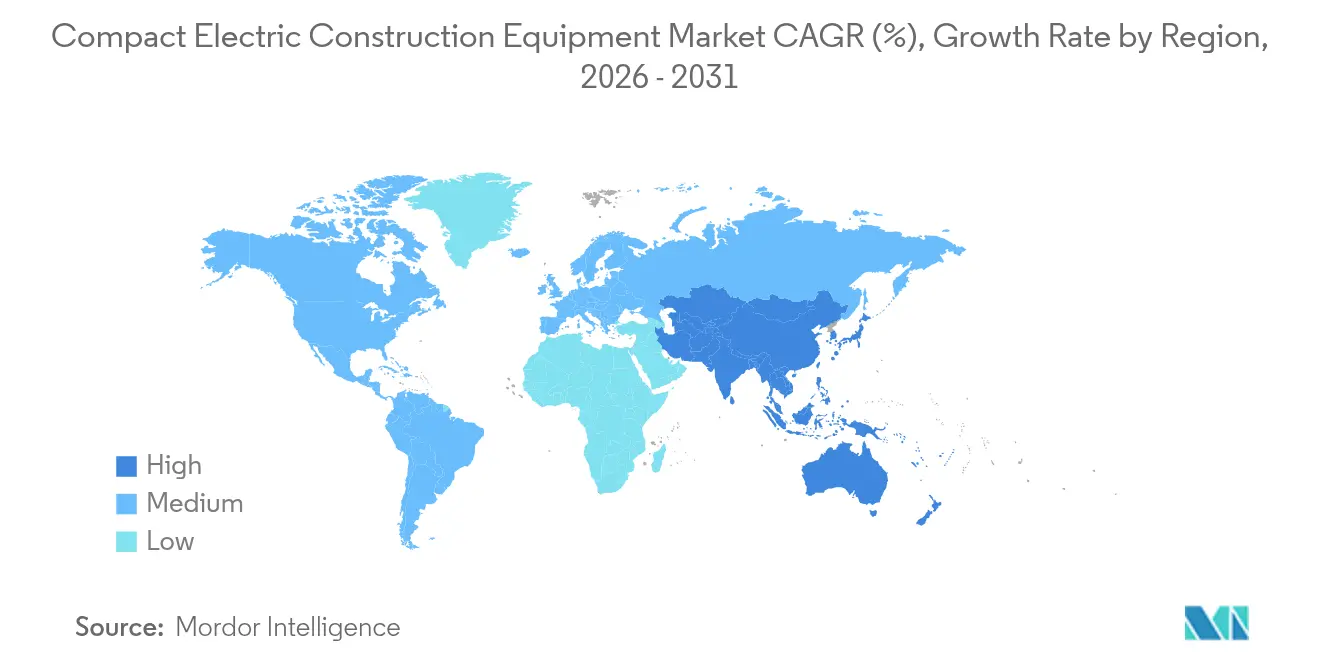

Asia-Pacífico registra la CAGR más rápida del 17,55% hasta 2031, dirigida por China, que dominó el 75% de las ventas globales de equipos de construcción eléctricos en 2024 gracias a sus capacidades de fabricación a gran escala y los mandatos de contratación doméstica. Los pedidos de equipos de Japón repuntaron un 14,1% a principios de 2025 por las inversiones en electrificación, mientras que la urbanización de India y la mecanización agrícola impulsan la demanda de modelos de menos de 2 toneladas. La expansión de baterías de Komatsu por USD 65 millones en los Estados Unidos ilustra el posicionamiento de capacidad global de los fabricantes de Asia-Pacífico.

Europa sigue siendo un referente regulatorio con plazos escalonados de Euro 7 y un objetivo de cero emisiones para 2035 para la maquinaria de construcción. Alemania, Francia, el Reino Unido e Italia cuentan con sólidos esquemas de incentivos y estrictos límites de ruido urbano que impulsan la renovación de flotas. El lanzamiento del EC230 Eléctrico de Volvo en Francia y el despliegue de la miniexcavadora ZX55U-6EB de Hitachi ejemplifican la confianza de los fabricantes de equipos originales en la demanda regional. La variabilidad económica y la volatilidad de los precios de la energía moderan las compras en los estados del sur y del este, aunque los imperativos de sostenibilidad mantienen el crecimiento en positivo.

Panorama Competitivo

El mercado de equipos de construcción eléctricos compactos exhibe una concentración moderada, con los cinco principales participantes controlando aproximadamente el 55% de los envíos globales en 2024. Caterpillar generó USD 67.060 millones en ventas en 2023 y está integrando el lidar Luminar en sistemas autónomos para mejorar la productividad en el sitio de trabajo y mantener el posicionamiento premium en los dominios híbrido y de batería. Volvo Group reportó un aumento del 24% en pedidos eléctricos compactos, validando su estrategia de plataforma multivoltaje y la ventaja de ser pionero en las clases de tamaño medio.

Estratégicamente, los actores establecidos siguen dos vías: ampliar los modelos de batería mientras sostienen las líneas diésel en mercados con infraestructura limitada. Las alianzas —como Caterpillar-CRH para camiones de batería y Liebherr-Fortescue para flotas de minas de cero emisiones— señalan la integración de equipos, carga y cadenas de suministro de energía para ofrecer descarbonización integral. Los nuevos competidores como Lumina y FIRSTGREEN adoptan diseños desde cero que reducen el número de piezas y explotan los trenes de potencia eléctricos de alto par para crear valor diferenciado. Las carreras de propiedad intelectual se centran en la seguridad de las baterías, la modularidad y la gestión térmica, con más de 120 solicitudes de patentes en 2024 dirigidas a mejoras en el montaje y la refrigeración de paquetes.

La preparación de los distribuidores y las innovaciones en financiamiento se convierten en palancas competitivas. El arrendamiento respaldado por fabricantes de equipos originales con valores residuales garantizados mitiga el riesgo del comprador vinculado a ciclos tecnológicos rápidos, mientras que los contratos de energía como servicio agrupan hardware, carga y mantenimiento en tarifas mensuales predecibles, alineándose con las realidades del flujo de caja de los contratistas.

Líderes de la Industria de Equipos de Construcción Eléctricos Compactos

Caterpillar Inc.

Bobcat Company

AB Volvo Construction Equipment

JCB Services Ltd.

Hyundai Doosan Infracore Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Lumina presentó el prototipo de bulldózer eléctrico ML6 Moonlander capaz de realizar turnos de 8 a 10 horas y carga de 300 kW, señalando un avance hacia clases de mayor capacidad. La estrategia busca anticiparse al dominio de los actores establecidos en bulldóceres grandes mientras muestra arquitecturas eléctricas diseñadas específicamente.

- Marzo de 2025: Fayat Group acordó adquirir Mecalac, añadiendo máquinas urbanas multifuncionales que refuerzan la posición de Fayat en plataformas compactas y preparadas para la electrificación; el acuerdo también amplía la venta cruzada a través de los canales de BOMAG y Dynapac.

- Marzo de 2025: Caterpillar se asoció con Luminar para integrar el lidar Iris en equipos autónomos para canteras, acelerando el avance de la plataforma Cat Command hacia ecosistemas de sitios de trabajo totalmente autónomos.

- Enero de 2025: Volvo Group reservó 766 unidades compactas totalmente eléctricas en el cuarto trimestre de 2024, validando su estrategia de batería modular y reforzando la visibilidad de la cartera de pedidos para las entregas de 2025.

Alcance del Informe Global del Mercado de Equipos de Construcción Eléctricos Compactos

El mercado de equipos de construcción eléctricos compactos se centra en máquinas más pequeñas de propulsión eléctrica diseñadas para proyectos de construcción, jardinería y obras urbanas. Estas máquinas ofrecen menores emisiones, menor ruido y mayor eficiencia en comparación con los equipos tradicionales, lo que las hace ideales para prácticas de construcción sostenible. Este mercado está impulsado por los avances en tecnología de baterías, las estrictas regulaciones ambientales y la creciente demanda de soluciones de construcción ecológicas.

El Mercado de Equipos de Construcción Eléctricos Compactos está segmentado por tipo de equipo (excavadoras, carretillas elevadoras, cargadoras, plataformas de trabajo aéreo y otro tipo de equipo), tonelaje (menos de 5 toneladas, 5 a 8 toneladas, más de 8 toneladas), usuario final (construcción residencial, construcción comercial, construcción industrial, desarrollo de infraestructura, jardinería, minería y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Excavadoras Compactas |

| Cargadoras de Ruedas Compactas |

| Cargadoras de Cadenas Compactas |

| Carretillas Elevadoras Eléctricas |

| Plataformas de Trabajo Aéreo – Elevadores de Tijera |

| Otros Tipos de Equipo |

| < 2 Toneladas |

| 2 – 5 Toneladas |

| 5 – 8 Toneladas |

| 8 – 13 Toneladas |

| Eléctrico de Batería (iones de litio) |

| Eléctrico Híbrido |

| Eléctrico Conectado a la Red / con Cable |

| Celda de Combustible de Hidrógeno (Piloto) |

| Asistido por Energía Solar / Preparado para Intercambio de Baterías |

| Construcción Residencial |

| Construcción Comercial |

| Instalaciones y Plantas Industriales |

| Desarrollo de Infraestructura |

| Servicios Públicos y Energía |

| Jardinería y Agricultura |

| Otros Sectores de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Kenia | |

| Resto de África |

| Tipo de Equipo | Excavadoras Compactas | |

| Cargadoras de Ruedas Compactas | ||

| Cargadoras de Cadenas Compactas | ||

| Carretillas Elevadoras Eléctricas | ||

| Plataformas de Trabajo Aéreo – Elevadores de Tijera | ||

| Otros Tipos de Equipo | ||

| Peso Operativo (Toneladas) | < 2 Toneladas | |

| 2 – 5 Toneladas | ||

| 5 – 8 Toneladas | ||

| 8 – 13 Toneladas | ||

| Tipo de Propulsión | Eléctrico de Batería (iones de litio) | |

| Eléctrico Híbrido | ||

| Eléctrico Conectado a la Red / con Cable | ||

| Celda de Combustible de Hidrógeno (Piloto) | ||

| Asistido por Energía Solar / Preparado para Intercambio de Baterías | ||

| Sector de Usuario Final | Construcción Residencial | |

| Construcción Comercial | ||

| Instalaciones y Plantas Industriales | ||

| Desarrollo de Infraestructura | ||

| Servicios Públicos y Energía | ||

| Jardinería y Agricultura | ||

| Otros Sectores de Usuario Final | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de construcción eléctricos compactos?

El mercado está valorado en USD 69,49 mil millones en 2026, con una previsión de alcanzar USD 140,49 mil millones en 2031.

¿Qué categoría de equipo lidera los ingresos actualmente?

Las cargadoras eléctricas de batería representan el 34,60% de los ingresos globales debido a su versatilidad y la fuerte demanda urbana.

¿A qué velocidad están cayendo los precios de las baterías?

Argonne proyecta que los costos de los paquetes desciendan de USD 140/kWh en 2023 a USD 86/kWh para 2035, con créditos fiscales de los Estados Unidos que podrían reducir el costo efectivo a USD 56/kWh para 2029.

¿Qué región muestra la tasa de crecimiento más alta?

Asia-Pacífico registra una CAGR del 17,55%, impulsada principalmente por la escala de fabricación dominante de China y los incentivos domésticos.

¿Qué políticas aceleran la adopción en América del Norte?

El Programa de Vehículos Pesados Limpios de la EPA de USD 1.000 millones y los vales CORE de California reducen directamente los costos de compra de equipos de cero emisiones.

¿Siguen siendo relevantes las máquinas híbridas?

Sí; los sistemas eléctricos híbridos crecen a una CAGR del 17,95% ya que proporcionan una vía de transición para los contratistas que carecen de infraestructura de carga robusta.

Última actualización de la página el: