Tamaño y Cuota del Mercado de Gestión de Instalaciones de Hungría

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

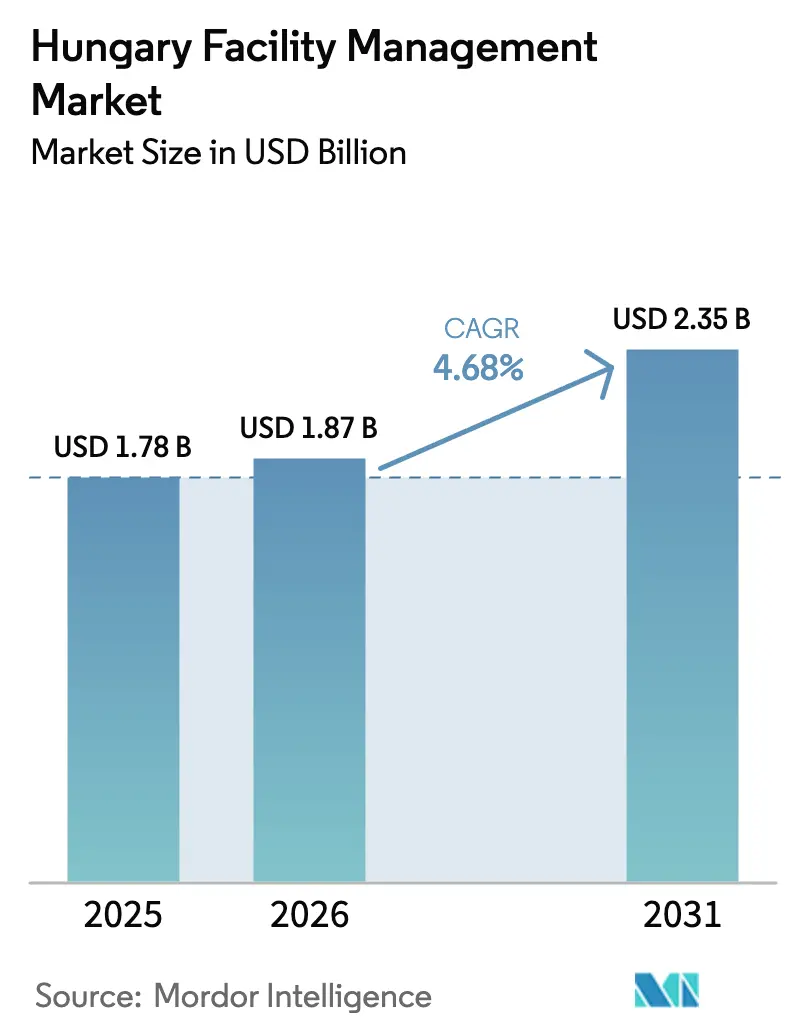

| Tamaño del mercado en el año base (2025) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

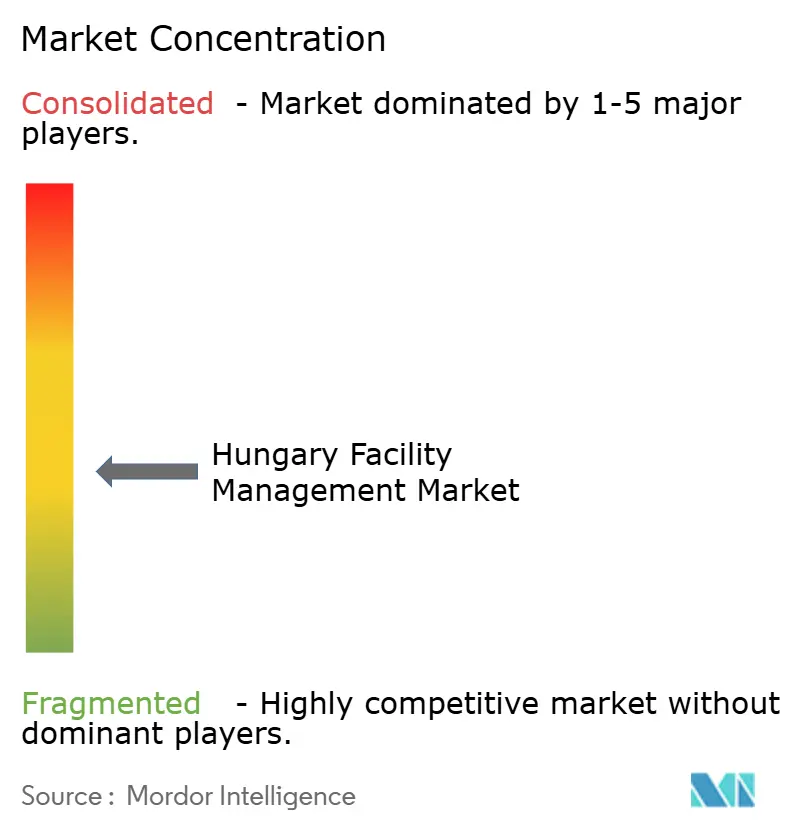

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones de Hungría por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de instalaciones de Hungría aumente de USD 1.780 millones en 2025 a USD 1.870 millones en 2026 y alcance USD 2.350 millones en 2031, creciendo a una CAGR del 4,68% durante 2026-2031. El impulso proviene de la consolidación del país como cruce logístico de Europa Central, la construcción de gigafábricas y un programa de renovación en expansión que se alinea con las normas más estrictas de rendimiento energético de la Unión Europea. El aumento de los salarios reales, del 9,2% en 2024, está reduciendo la brecha de costes histórica con Europa Occidental, empujando a los proveedores hacia la automatización y los contratos integrados. Los ocupantes multinacionales ahora incorporan gestores de instalaciones durante el diseño en el 83% de los nuevos proyectos de oficinas de Budapest, comprimiendo los ciclos de licitación y elevando los requisitos técnicos. La Directiva revisada sobre el Rendimiento Energético de los Edificios también está canalizando fondos del Mecanismo de Recuperación y Resiliencia hacia renovaciones profundas, consolidando canales de proyectos plurianuales que valoran a las empresas capaces de combinar auditorías energéticas, optimización de sistemas de climatización y monitorización integral.

Conclusiones Clave del Informe

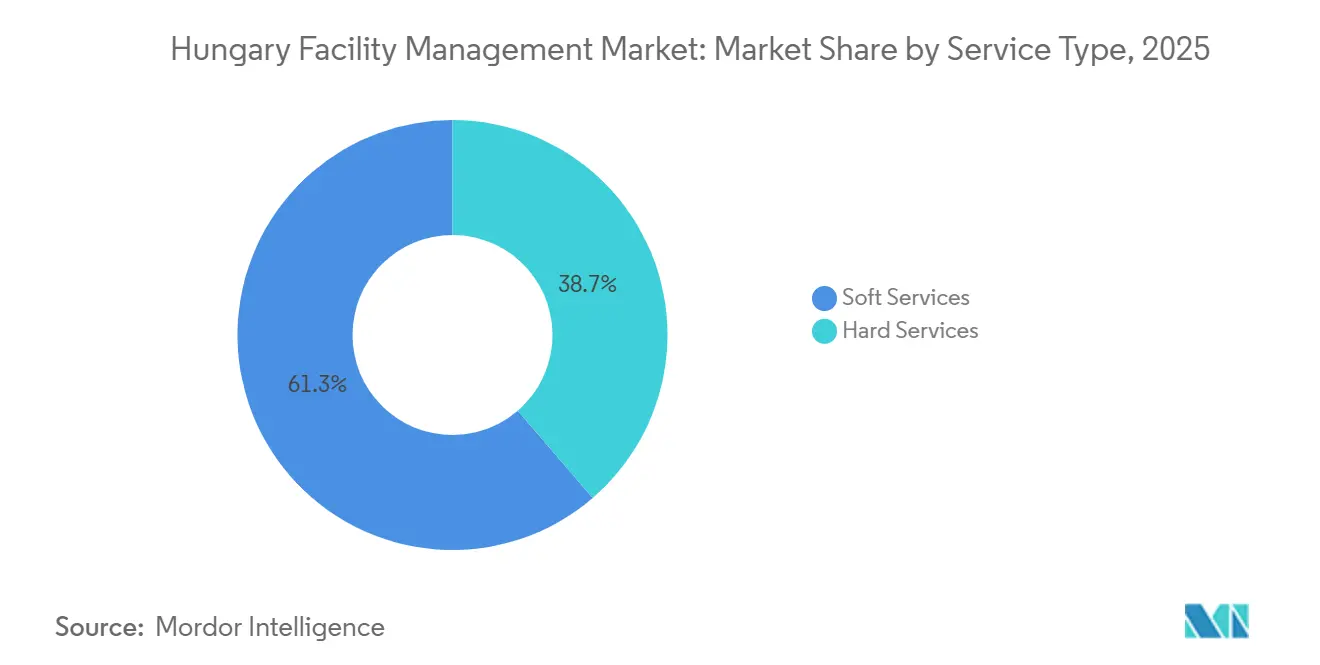

- Por tipo de servicio, los servicios blandos lideraron con una cuota del 61,31% del tamaño del mercado de gestión de instalaciones de Hungría en 2025, mientras que se proyecta que los servicios técnicos se expandan a una CAGR del 4,87% hasta 2031.

- Por tipo de oferta, los modelos externalizados representaron el 57,41% de la cuota del mercado de gestión de instalaciones de Hungría en 2025 y se prevé que crezcan a una CAGR del 4,73% hasta 2031.

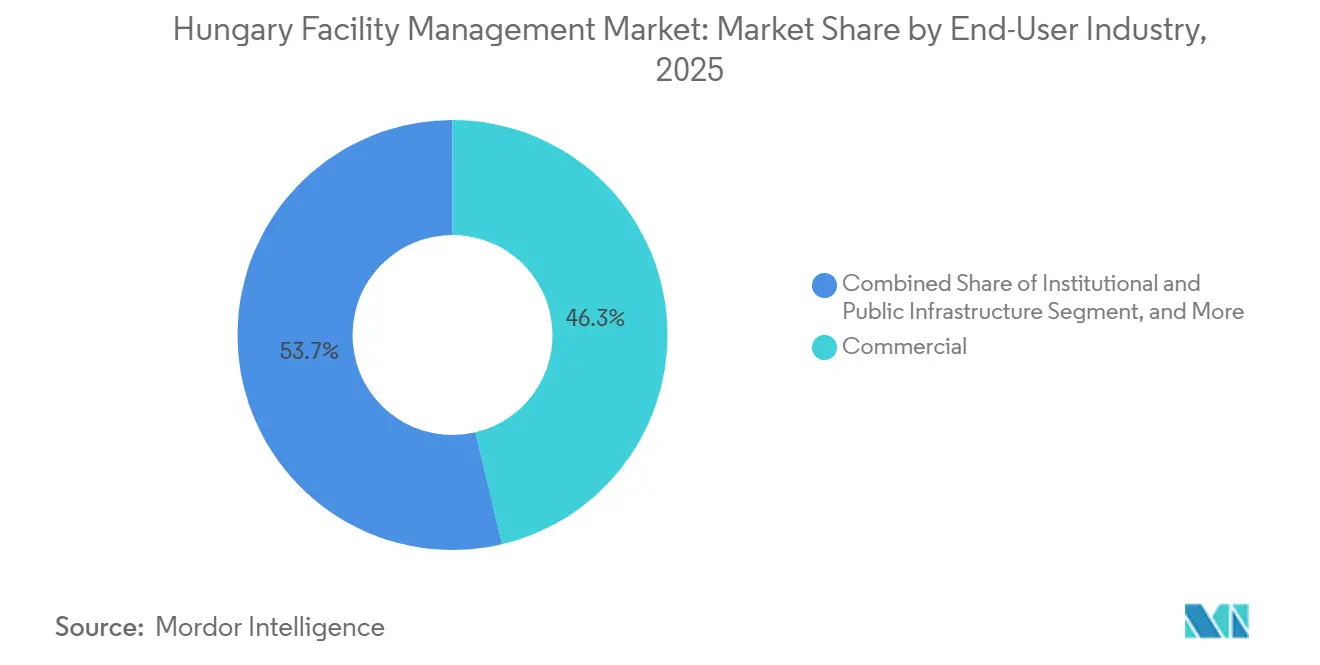

- Por sector de usuario final, las instalaciones comerciales captaron una cuota de ingresos del 46,31% en 2025, mientras que el sector sanitario avanza a una CAGR del 5,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Hungría

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización y Crecimiento de la Población en Budapest y Principales Áreas Metropolitanas | +0.8% | Budapest, Debrecen, Győr, Szeged | Mediano plazo (2-4 años) |

| Ola de Renovación de Edificios Financiada por la UE y Mandatos de Eficiencia Energética | +1.2% | Nacional, concentrado en Budapest y capitales regionales | Largo plazo (≥ 4 años) |

| Mandatos Corporativos de Informes ESG que Elevan los Servicios de Indicadores Clave de Rendimiento Verdes | +0.9% | Nacional, adopción temprana en multinacionales de Budapest | Mediano plazo (2-4 años) |

| Inversiones en Logística y Baterías para Vehículos Eléctricos que Impulsan la Demanda Técnica de Gestión de Instalaciones | +1.5% | Corredores industriales de Debrecen, Győr, Kecskemét y Szeged | Corto plazo (≤ 2 años) |

| Baja Penetración de Contadores Inteligentes que Crea Oportunidades de Renovación de Sistemas de Gestión de Energía de Edificios | +0.6% | Nacional, clústeres urbanos de oficinas e industriales | Largo plazo (≥ 4 años) |

| Auge del Arrendamiento a Medida que Integra la Gestión de Instalaciones en las Primeras Etapas de los Ciclos de Proyecto | +0.7% | Budapest, Condado de Pest, centros logísticos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Urbanización y Crecimiento de la Población en Budapest y Principales Áreas Metropolitanas

El parque de oficinas modernas de Budapest se situó en 4,46 millones de m² a finales de 2024, con una tasa de desocupación que cayó al 14,13% a medida que se consolidan las sedes regionales. Esta concentración de trabajadores de cuello blanco estimula los servicios blandos escalables, aunque un desempleo inferior al 4,5% obliga a los proveedores a competir con la hostelería y el comercio minorista por la mano de obra.[1]ESTON International, "Informe del Mercado de Oficinas de Budapest H2 2024," eston.hu Debrecen y Győr emergen como polos industriales; BMW y CATL por sí solos emplearán a miles de personas, impulsando la demanda de servicios de catering en planta, logística de transporte y asistencia técnica permanente las 24 horas. La recuperación del turismo podría añadir otros 23.000-49.000 empleos para 2030, tensando aún más la disponibilidad de personal. Los diferenciales salariales implican que los salarios en Budapest son aproximadamente un 50% superiores a la media nacional, lo que incentiva la automatización y los sistemas digitales de órdenes de trabajo que favorecen a las grandes empresas de gestión de instalaciones con capital suficiente.

Ola de Renovación de Edificios Financiada por la UE y Mandatos de Eficiencia Energética

La EPBD 2024/1275 obliga a Hungría a renovar el 16% de los espacios no residenciales de peor rendimiento para 2030 y el 26% para 2033. Los gestores de instalaciones que puedan agrupar auditorías energéticas, rediseño de sistemas de climatización y energías renovables in situ en contratos únicos están en posición de asegurar flujos de ingresos plurianuales. Los próximos libros de registro digitales e indicadores de preparación inteligente impulsarán la implantación de sensores IoT; los despliegues de Desigo de Siemens han demostrado un potencial de ahorro energético de hasta el 45% solo en iluminación.[2]Siemens, "Smart Hungary 2025 - Informe de Sistemas de Gestión de Edificios," siemens.com Una penetración de contadores inteligentes inferior al 10% mantiene amplio el mercado potencial de renovación, mientras que las subvenciones de la UE reducen el riesgo del gasto de capital de los clientes, haciendo más atractivos los acuerdos basados en el rendimiento.

Mandatos Corporativos de Informes ESG que Elevan los Servicios de Indicadores Clave de Rendimiento Verdes

Aproximadamente 500 empresas húngaras entraron en el régimen de la CSRD en el ciclo de 2024, requiriendo métricas auditables de Alcance 1-3. Ese cambio transforma la gestión de instalaciones en un motor de datos; los clientes ahora buscan proveedores capaces de realizar submedición, seguimiento de residuos y contabilidad de carbono. Los activos de Futureal en Budapest ya combinan certificaciones BREEAM, WELL y Access4You, lo que señala la adopción generalizada de estándares verdes. Las normas ISO 14001 e ISO 45001 se están convirtiendo rápidamente en requisitos previos para las licitaciones, desplazando a los proveedores no certificados de los marcos de alto valor.

Baja Penetración de Contadores Inteligentes que Crea Oportunidades de Renovación de Sistemas de Gestión de Energía de Edificios

Con menos del 10% de los edificios equipados con contadores avanzados, la mayoría de los propietarios carecen de visibilidad energética detallada.[3]Autoridad Reguladora Húngara de Energía y Servicios Públicos, "Estadísticas del Mercado Energético," mekh.hu La métrica de preparación inteligente de la EPBD y los libros de registro digitales de edificios previstos acelerarán la adopción de sistemas de gestión de energía de edificios. La submedición fiable también sustenta los informes ESG, creando un potencial de venta cruzada entre los servicios de cumplimiento normativo y el mantenimiento de servicios técnicos. Los pioneros están agrupando la medición con análisis en la nube e integración de respuesta a la demanda, posicionándose para obtener tarifas de monitorización de tipo anualidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Cualificada que Eleva los Costes Salariales | -0.9% | Nacional, aguda en Budapest y centros industriales | Corto plazo (≤ 2 años) |

| Precios Volátiles de los Suministros que Amenazan los Contratos de Gestión Energética | -0.7% | Nacional, usuarios industriales más expuestos | Corto plazo (≤ 2 años) |

| Contratación Pública Concentrada que Limita la Entrada al Mercado de Gestión de Instalaciones | -0.5% | Nacional, entidades gubernamentales y de titularidad estatal | Largo plazo (≥ 4 años) |

| Aumento de la Titularidad Estatal que Prefiere Operaciones de Instalaciones Internas | -0.4% | Nacional, sectores estratégicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada que Eleva los Costes Salariales

El desempleo se mantuvo cerca del 4,5% en 2025 y los salarios reales aumentaron un 9,2% el año anterior, erosionando la ventaja de costes laborales de Hungría.[4]Oficina Central de Estadística de Hungría, "Estadísticas del Mercado Laboral 2024-2025," ksh.hu Los aumentos del salario mínimo del 13% en 2026 añaden más presión, con la mano de obra representando hasta el 70% de los costes de los servicios blandos. La emigración elimina aproximadamente 71.000 trabajadores anualmente, y el talento nacido en el extranjero representa solo el 7% de la población. La presión empuja a las empresas de gestión de instalaciones hacia robots de limpieza autónomos y mantenimiento predictivo que reducen la plantilla; la línea de robots internos de B+N ejemplifica este enfoque.

Aumento de la Titularidad Estatal que Prefiere Operaciones de Instalaciones Internas

Las entidades estatales en energía, transporte y sanidad continúan reinsourcing los servicios no esenciales, citando preocupaciones de seguridad y soberanía de datos. Los grupos hospitalarios que se benefician de HUF 500.000 millones (USD 1.300 millones) en fondos de modernización han mantenido departamentos de mantenimiento internos para preservar el número de empleos, retrasando la adopción de la externalización. A medida que se amplía la titularidad estatal, la penetración de la gestión de instalaciones integrada podría estancarse fuera del sector privado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Ganan Terreno por la Complejidad Técnica

Se proyecta que los servicios técnicos crezcan más rápido que el mercado general de gestión de instalaciones de Hungría a una CAGR del 4,87%, gracias a las gigafábricas, los centros de datos y las renovaciones hospitalarias que requieren regímenes precisos de instalaciones mecánicas, eléctricas y de fontanería, climatización y protección contra incendios. La planta de BMW en Debrecen dependerá de la supresión de incendios de iones de litio, el control estricto de la humedad y el monitoreo predictivo de vibraciones para proteger las líneas de baterías de alto voltaje. El pabellón adicional de 60.000 m² de CATL alberga procesos de recubrimiento intensivos en disolventes que exigen un seguimiento continuo de la calidad del aire. Dentro de los servicios blandos, los robots de limpieza autónomos y las unidades de desinfección UV introducidos por B+N ayudan a contrarrestar la inflación salarial, mientras que los contratos de catering se benefician de la recuperación de la ocupación de oficinas. La seguridad está pivotando hacia plataformas integradas que combinan análisis de vídeo y ciberdefensa de redes de edificios, desplazando los márgenes de los guardias hacia el mantenimiento tecnológico.

Los servicios blandos aún representaban el 61,31% del mercado de gestión de instalaciones de Hungría en 2025, sustentados por la limpieza diaria, el catering y la recepción que escalan con la afluencia de personas. Sin embargo, el aumento del salario mínimo y la escasez de mano de obra pesan sobre los márgenes. Mientras tanto, la cuota de servicios técnicos crece a medida que el mantenimiento predictivo, los gemelos digitales y la gestión de activos basada en condiciones pasan de la fase piloto a la corriente principal. La demanda de auditorías energéticas también canaliza ingresos hacia equipos técnicos capaces de realizar renovaciones de bombas de calor y mantenimiento fotovoltaico, reforzando la trayectoria ascendente del segmento.

Por Tipo de Oferta: La Gestión de Instalaciones Integrada Capta la Demanda Impulsada por ESG

Los contratos externalizados representaron el 57,41% del mercado de gestión de instalaciones de Hungría en 2025 y deberían expandirse a una CAGR del 4,73%, liderados por modelos de gestión de instalaciones integrada que agrupan servicios técnicos, de limpieza, catering y datos de sostenibilidad. La adjudicación plurianual de gestión de instalaciones integrada de Vodafone Hungary a ISS consolidó cuatro proveedores anteriormente separados, ilustrando el impulso de los clientes por simplificar la gobernanza mientras aseguran un único flujo de datos ESG. JLL ya gestiona 1,5 millones de m² localmente con paneles de control energético integrados, ofreciendo a los inquilinos informes listos para la CSRD. Los proyectos a medida que integran la gestión de instalaciones desde el principio impulsan la adopción de la gestión de instalaciones integrada al fijar la optimización del coste del ciclo de vida desde el primer día.

Las operaciones internas aún dominan en las entidades controladas por el Estado, reflejando sensibilidades de seguridad y estructuras de personal heredadas. Sin embargo, la inflación salarial y la complejidad del cumplimiento normativo están empujando a los organismos públicos hacia la externalización gradual, a menudo comenzando por la limpieza y el paisajismo, con los servicios técnicos siguiendo a medida que aumentan las facturas de renovación de capital. La gestión de instalaciones agrupada, aunque es una solución puente, aún obliga a los clientes a gestionar múltiples acuerdos de nivel de servicio y tiene dificultades para generar métricas de sostenibilidad integradas, acelerando el cambio hacia la gestión de instalaciones integrada completa.

Por Industria de Usuario Final: El Sector Sanitario Lidera el Crecimiento en Medio del Envejecimiento Demográfico

El sector sanitario es el usuario final de más rápido crecimiento, avanzando a una CAGR del 5,06% hasta 2031, a medida que HUF 500.000 millones (USD 1.300 millones) en fondos de renovación hospitalaria fluyen hacia modernizaciones como la reconstrucción del Hospital Szent László por EUR 140 millones (USD 158 millones). Una población envejecida, con una edad media de 43,9 años y un 20% mayor de 65 años, eleva la demanda de limpieza externalizada, esterilización y climatización energéticamente eficiente que mejora el control de infecciones y reduce los costes operativos. Sodexo ya ha profundizado su presencia en el sector sanitario asociándose con Medicover y Affidea en clínicas privadas, señalando espacio para proveedores especializados.

El sector inmobiliario comercial siguió siendo la mayor porción con el 46,31% en 2025, respaldado por la base de oficinas de 4,46 millones de m² de Budapest y la recuperación de la ocupación. Las multinacionales solicitan certificaciones WELL y BREEAM, incorporando informes de paneles de control energético en los alcances de la gestión de instalaciones. La demanda industrial y logística crece en paralelo con las expansiones de baterías y comercio electrónico, requiriendo asistencia técnica permanente las 24 horas, manejo de productos químicos y cumplimiento medioambiental. La hostelería, aunque más pequeña, se está recuperando a medida que aumenta el ingreso por habitación disponible; los hoteles requieren logística de lencería, mantenimiento orientado al huésped y gestión de energía verde, diversificando los flujos de ingresos de la gestión de instalaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Budapest y el Condado de Pest generaron aproximadamente el 55-60% de los ingresos del mercado de gestión de instalaciones de Hungría en 2025, reflejando la concentración de la capital en oficinas de categoría A, hoteles y espacios culturales. Los proyectos a medida que integran equipos de gestión de instalaciones en la fase de diseño comprimen la contratación e impulsan la innovación en servicios. La escasez de mano de obra, con salarios un 50% superiores a las normas nacionales, impulsa la adopción temprana de unidades de limpieza autónomas y gemelos digitales, dando a los actores de escala una ventaja en eficiencia.

Debrecen se está consolidando como un nexo industrial de gestión de instalaciones anclado por la planta de BMW de EUR 2.000 millones (USD 2.260 millones) y la gigafábrica de CATL de EUR 7.340 millones (USD 8.290 millones). Estas instalaciones imponen estándares de sala limpia y protocolos de materiales peligrosos no vistos en los emplazamientos de automoción heredados, elevando la intensidad de los servicios técnicos. Győr y Kecskemét se benefician de manera similar de los parques de suministro de Audi y Mercedes, mientras que el despliegue de calefacción geotérmica de Szeged requerirá experiencia en gestión de instalaciones en redes de calor renovable.

Las ciudades regionales ofrecen costes salariales más bajos, pero se enfrentan a la fuga de talento hacia Budapest o el extranjero. Las empresas de gestión de instalaciones que operan fuera de la capital deben combinar la competitividad en costes con programas de mejora de competencias para asegurar y retener personal técnico. Los libros de registro digitales de edificios exigidos por la EPBD podrían nivelar el campo de juego al estandarizar los datos de rendimiento, permitiendo a los centros de monitorización remota dar servicio a carteras dispersas en toda Hungría.

Panorama Competitivo

Las marcas globales CBRE, ISS, JLL, Sodexo, Compass Group y VINCI dominan los contratos integrados transfronterizos, aunque los campeones locales como B+N Referencia, Future FM y WING aprovechan la fluidez cultural y la familiaridad con el sector público. La adquisición por parte de B+N en enero de 2025 de las unidades de Europa Central y Oriental de ISS añadió EUR 70 millones (USD 79 millones) de facturación y 4.000 empleados, catapultando a la empresa al nivel superior de la región y señalando la presión de consolidación sobre los actores medianos establecidos.

La tecnología es el nuevo campo de batalla. El despliegue por parte de First Facility de la plataforma AHD de APFM-Systems en el 80-90% de los proyectos automatiza la gestión de incidencias y los paneles de indicadores clave de rendimiento, sustentando los informes listos para la CSRD. Los desarrollos de Futureal incorporan la gestión de instalaciones durante el diseño para alcanzar los objetivos BREEAM y WELL, ilustrando la demanda de asesoramiento en etapas tempranas. La contratación por marcos sigue favoreciendo a los titulares; el 70% de las adjudicaciones gubernamentales son de oferta única, creando altos costes de cambio y obstáculos regulatorios para los nuevos entrantes extranjeros.

Las oportunidades de espacio en blanco se encuentran en la automatización de renovaciones donde la penetración de contadores inteligentes es baja. Las empresas emergentes de tecnología inmobiliaria ofrecen sistemas de gestión de instalaciones asistida por ordenador basados en la nube y análisis energético que convierten en productos básicos las funciones administrativas, permitiendo a las empresas más pequeñas de gestión de instalaciones competir en calidad de servicio en lugar de en número de empleados. Sin embargo, los requisitos de capital para las certificaciones ISO y la infraestructura avanzada de IoT siguen siendo barreras para escalar.

Líderes de la Industria de Gestión de Instalaciones de Hungría

CBRE Group

B+N Referencia Zrt

ISS Global

Future FM Zrt

Apleona GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: TRIBE Budapest Airport abrió un hotel de 167 habitaciones cerca del Aeropuerto Internacional Budapest Liszt Ferenc, integrando sistemas de instalaciones alineados con BREEAM.

- Abril de 2025: El Parlamento de Hungría elevó las obligaciones anuales de ahorro energético al 1,4%, ampliando las oportunidades para los especialistas en gestión energética.

- Abril de 2025: El sector hotelero de Hungría registró un aumento interanual del 17% en los ingresos por habitación disponible para febrero de 2025, con una ocupación que alcanzó el 58,3%, señalando una mayor demanda de servicios de instalaciones orientados a la hostelería.

- Enero de 2025: B+N Referencia adquirió las filiales de Europa Central y Oriental del Grupo ISS, añadiendo EUR 70 millones (USD 79 millones) en facturación anual y casi 4.000 empleados, convirtiéndola en uno de los mayores proveedores de la región.

Alcance del Informe del Mercado de Gestión de Instalaciones de Hungría

El mercado de gestión de instalaciones de Hungría se define como la gestión de instalaciones que abarca diversas disciplinas y servicios que mantienen el funcionamiento, el confort, la seguridad y la eficiencia del entorno construido, incluidos edificios, infraestructuras y propiedades. La gestión de instalaciones abarca una serie de parámetros, incluidas las operaciones y el mantenimiento. La gestión de instalaciones incluye servicios como el mantenimiento de edificios, las operaciones de mantenimiento, los servicios públicos, los servicios de residuos, la seguridad y otros.

El Informe del Mercado de Gestión de Instalaciones de Hungría está segmentado por Tipo de Servicio (Servicios Técnicos que incluyen Gestión de Activos, Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización, Sistemas de Protección contra Incendios y Seguridad, Otros Servicios de Gestión de Instalaciones Técnicas; Servicios Blandos que incluyen Soporte de Oficina y Seguridad, Servicios de Limpieza, Servicios de Catering, Otros Servicios de Gestión de Instalaciones Blandas), Tipo de Oferta (Interno, Externalizado que incluye Gestión de Instalaciones Individual, Gestión de Instalaciones Agrupada, Gestión de Instalaciones Integrada), Industria de Usuario Final (Comercial, Hotelería, Institucional e Infraestructura Pública, Sanitario, Industrial y de Procesos, Otras Industrias de Usuario Final) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización | |

| Sistemas de Protección contra Incendios y Seguridad | |

| Otros Servicios de Gestión de Instalaciones Técnicas | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios de Gestión de Instalaciones Blandas |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial |

| Hotelería |

| Institucional e Infraestructura Pública |

| Sanitario |

| Industrial y de Procesos |

| Otras Industrias de Usuario Final |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Fontanería y Climatización | ||

| Sistemas de Protección contra Incendios y Seguridad | ||

| Otros Servicios de Gestión de Instalaciones Técnicas | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios de Gestión de Instalaciones Blandas | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial | |

| Hotelería | ||

| Institucional e Infraestructura Pública | ||

| Sanitario | ||

| Industrial y de Procesos | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de gestión de instalaciones de Hungría entre 2026 y 2031?

Se proyecta que el sector se expanda a una CAGR del 4,68% durante 2026-2031, escalando de USD 1.870 millones en 2026 a USD 2.350 millones en 2031.

¿Qué tipo de servicio está ganando cuota más rápidamente?

Los servicios técnicos, impulsados por las renovaciones de gigafábricas y hospitales, están creciendo a una CAGR del 4,87%, superando al mercado en general.

¿Por qué los contratos de gestión de instalaciones integrada se están volviendo más populares en Hungría?

Las normas corporativas ESG bajo la CSRD requieren datos consolidados de energía, residuos y carbono, lo que anima a los clientes a agrupar servicios bajo proveedores únicos que puedan suministrar métricas auditadas.

¿Qué segmento de usuario final muestra el crecimiento más rápido?

El sector sanitario lidera con una CAGR del 5,06% hasta 2031, respaldado por un programa de modernización hospitalaria de USD 1.300 millones y una población envejecida que eleva la demanda de externalización no clínica.

¿Cuál es la principal restricción que enfrentan los gestores de instalaciones en Hungría?

La escasez de mano de obra cualificada está elevando los costes salariales, comprimiendo los márgenes de los servicios de limpieza y seguridad intensivos en mano de obra.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales empresas controlan aproximadamente el 40-45% de los ingresos, lo que indica un mercado moderadamente concentrado donde coexisten actores globales y locales.

Última actualización de la página el: